Texte mis à jour le 22.04.2026

Temps de lecture : 30 min

Ce texte est focalisé sur les contraintes techniques et économiques des énergies renouvelables, en faisant abstraction des autres sujets clés de la transition énergétique traités dans les textes sur le tournant énergétique ( Allemagne Energies 1 ) et sur les bilans énergétiques : Comparaison Allemagne et France ( Allemagne Energies 2 ).

Pour atteindre la neutralité carbone en Allemagne d’ici 2045, l’électrification massive des usages est indispensable. C’est pour cela que le gouvernement met particulièrement l’accent sur la décarbonation du secteur de l’électricité. Suite à l’abandon du nucléaire (Allemagne Energies 3) le gouvernement table à l’horizon de 2035 sur un système électrique de presque 100% à partir des énergies renouvelables (notamment éolien et photovoltaïque).

Mais ces deux sources d’énergie ont l’inconvénient majeur d’être variables et intermittentes : leur production ne peut donc pas être ajustée aux besoins de la consommation. Pour pallier cet inconvénient, il faut leur ajouter de très nombreux moyens de compensation complexes au prix d’un système global plus coûteux.

Ce texte contient des informations sur l’utilisation des énergies renouvelables dans les secteurs de l’électricité, de la chaleur et du froid ainsi que des transports.

Sommaire

Contribution des énergies renouvelables à la consommation finale brute d’énergie

Énergies renouvelables dans le secteur de chaleur et de froid

Énergies renouvelables dans le secteur des transports

Énergies renouvelables dans le secteur de l’électricité

Loi sur la promotion des énergies renouvelables (Erneuerbare Energien Gesetz- EEG)

Loi sur l’éolien maritime (WindSeeG)

Développement des énergies renouvelables – état actuel et objectifs

Faisabilité technique d’un système électrique avec une forte proportion d’énergies renouvelables

Aspects économiques des énergies renouvelables

Investissements dans la construction des énergies renouvelables

Gestion de la congestion des réseaux

Coûts de soutien aux énergies renouvelables

Matières premières critiques pour les énergies renouvelables

Contribution des énergies renouvelables à la consommation finale brute d’énergie

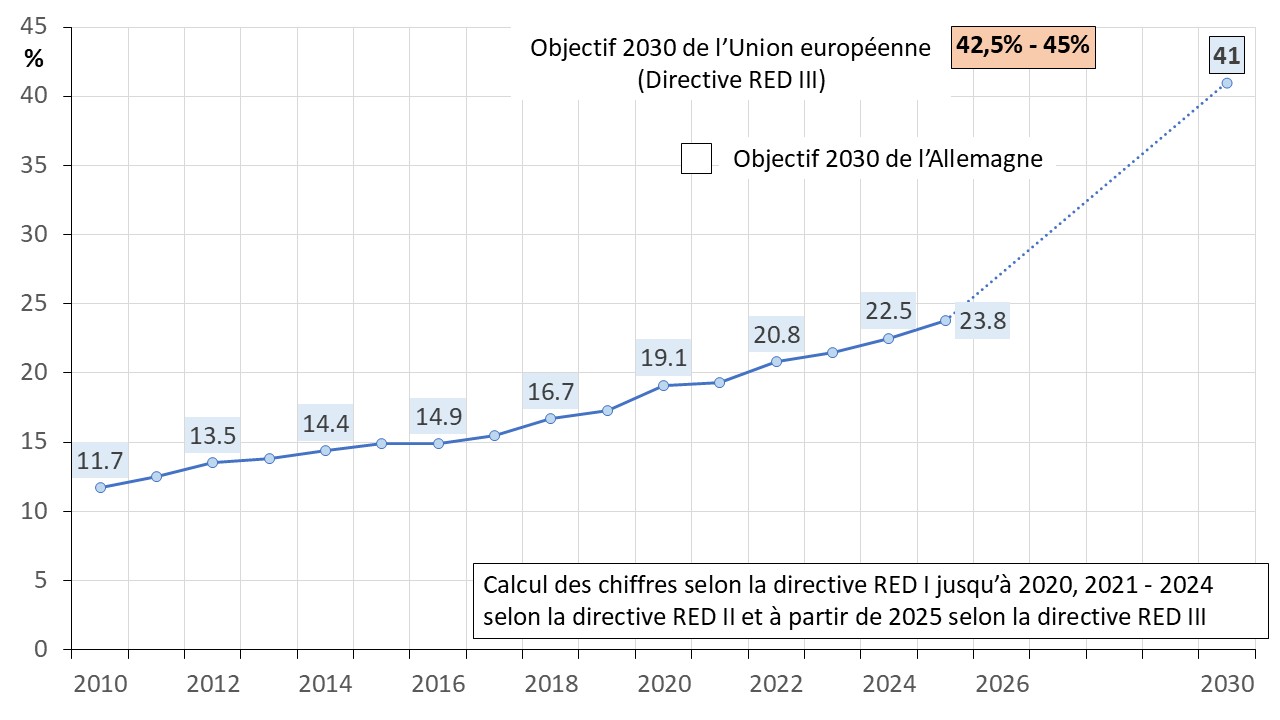

En 2025, la part des énergies renouvelables à la consommation finale brute d’énergie atteint 23,8% selon la méthode de calcul définie par la directive européenne RED III (UBA 1), cf. figure 1.

Selon la directive européenne (directive RED III), la part des énergies renouvelables à la consommation finale brute d’énergie a été rehaussée à au moins 42,5% avec l’objectif indicatif de 45% à l’horizon de 2030 (Allemagne Energies 2).

C’est pour cela que l’Allemagne a rehaussé son objectif à 41% d’ici 2030. Cela signifie que le rythme de développement des énergies renouvelables devra être nettement plus élevé dans les années à venir.

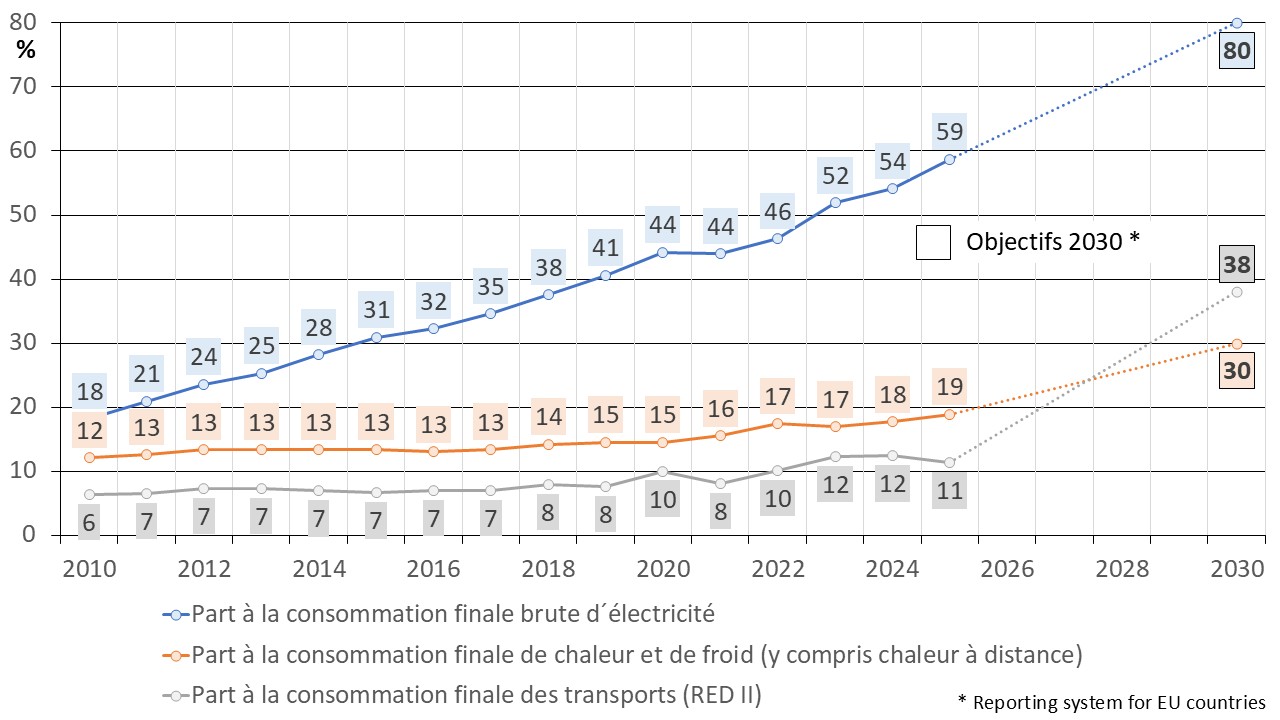

L’atteinte de l’objectif d’une part des énergies renouvelables de 41% à la consommation finale brute d’énergie d’ici 2030 se décompose comme suit par usage selon le Plan National Intégré Énergie-Climat (PNIEC) (CE 2025), cf. figure 2 :

- Secteur de l’électricité : une part d’environ 80% d’énergies renouvelables à la consommation finale brute d’électricité d’ici 2030 ;

- Secteur de chaleur et de froid : environ 30% d’énergies renouvelables et 50% de la chaleur urbaine produite de manière climatiquement neutre d’ici 2030 ;

- Secteur des transports : environ 38% d’énergies renouvelables selon la méthode de calcul définie par la directive RED II et environ 17% selon la statistique nationale d’ici 2030. Cet écart important s’explique par la prise en compte multiple de certaines technologies dans la directive européenne.

Les énergies renouvelables ont connu un rythme soutenu de développement au cours des dernières années, mais il existe de grandes différences entre les secteurs (cf. figure 2) : alors que la part des énergies renouvelables dans la consommation brute d’électricité a plus que triplé depuis 2010, leur part dans les secteurs de la chaleur et des transports progresse assez lentement (UBA 1).

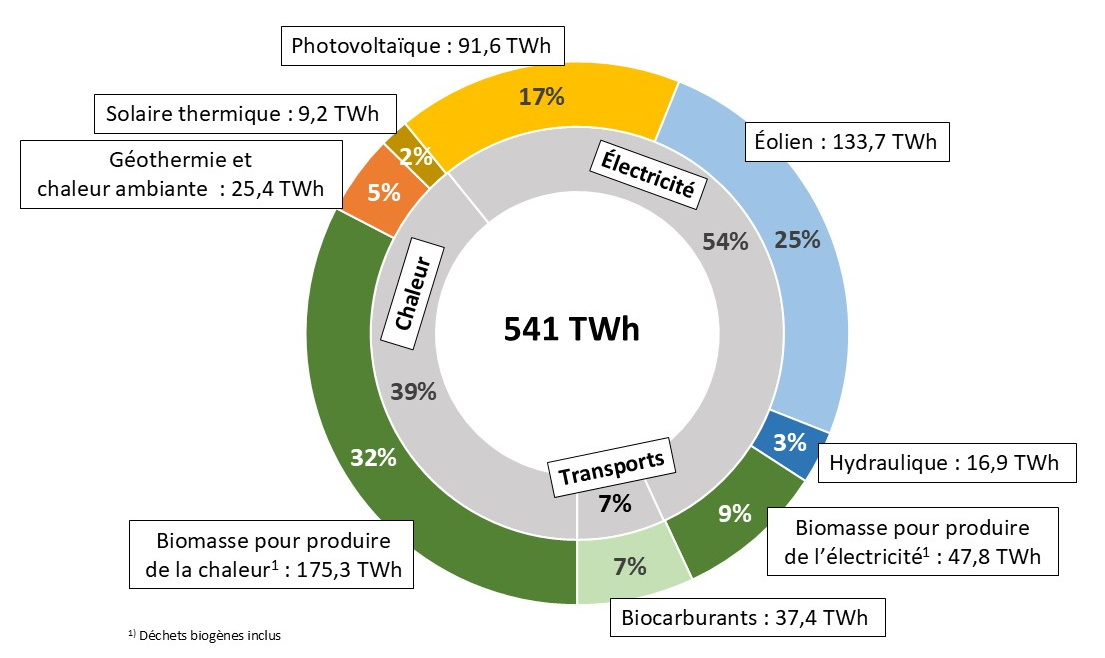

En 2025, la contribution des énergies renouvelables à la consommation finale brute d’énergie s’est élevée à environ 541 TWh (2024 : 523 TWh). Environ 54% proviennent de la production d’électricité verte, plus de 39% du secteur de la chaleur renouvelable et plus de 7% des biocarburants utilisés dans le secteur des transports, cf. figure 3.

Les bioénergies sont la principale source avec une part de plus de 48% (~ 261 TWh) à la consommation finale d’énergie d’origine renouvelable, en raison de leurs multiples utilisations dans tous les secteurs (sous forme de combustibles solides pour le chauffage, de biocarburants pour les transports ou de biogaz pour la production d’électricité).

L’éolien arrive en deuxième position avec une part de 25%. L’énergie solaire dans les installations photovoltaïques et thermiques contribue à hauteur de 19%. Les 8% restants proviennent de l’énergie hydraulique (3%) et de la géothermie/chaleur ambiante (5%).

Énergies renouvelables dans le secteur de chaleur et de froid

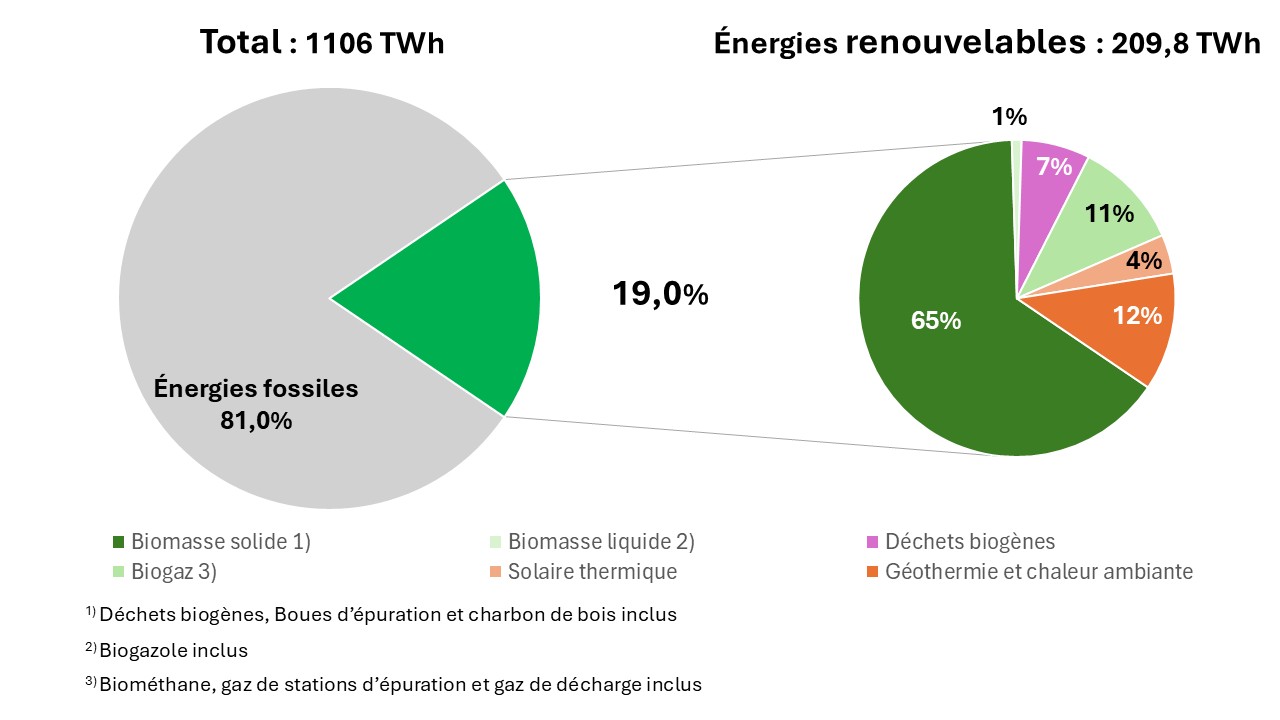

En raison des températures plus froides en 2025, l’utilisation de la chaleur d’origine renouvelable a considérablement augmenté. En 2025, les énergies renouvelables atteignent 209,8 TWh contre 197,3 TWh en 2024.

La biomasse solide, c’est-à-dire le bois sous ses différentes formes d’utilisation, les déchets biogènes et les boues d’épuration, a fourni de loin la plus grande part de la chaleur renouvelable. Au total, la biomasse solide a fourni 136,2 TWh en 2025.

Bien que l’utilisation énergétique de biomasse soit généralement associée à l’idée de neutralité carbone, la biomasse n’est pas, par nature et par principe, neutre vis-à-vis du climat (citepa 2020).

La biomasse liquide a contribué à hauteur de 2,3 TWh, le biogaz à hauteur de 22,3 TWh et les déchets biogènes à hauteur de 14,4 TWh.

La contribution du solaire thermique s’élève à 9,2 TWh, soit 5% de plus par rapport à 2024. Cependant, de plus en plus d’installations arriveront en fin de vie à l’avenir. Compte tenu du faible ajout de nouvelles installations, il faut donc s’attendre à une baisse de la capacité du parc et par conséquent d’une baisse de la production de chaleur solaire.

La contribution de la chaleur ambiante (i.e. pompes à chaleur) et de la géothermie a été de 25,5 TWh soit une augmentation de 17% par rapport à 2024 (21,7 TWh).

La consommation finale d’énergie du secteur de chaleur et de froid a légèrement augmenté par rapport à l’année précédente, pour atteindre 1106 TWh (2024 : 1091 TWh). La part des énergies renouvelables n’a que peu évolué en 2025, soit environ +13 TWh par rapport à 2024 (UBA 1), cf. figure 4.

Énergies renouvelables dans le secteur des transports

Actuellement le secteur des transports se caractérise par la très faible progression de la part des énergies renouvelables dans la consommation finale brute d’énergie (UBA 1).

Au total, 47,7 TWh d’origine renouvelable ont été consommés dans les transports en 2025, soit une augmentation de 10% par rapport à 2024 notamment due à la hausse des ventes de biocarburants.

Les biocarburants représentent avec 37,4 TWh (2024 : 34,2 TWh) la part la plus importante des énergies renouvelables dans le secteur des transports. Le biogazole couvre 20,9 TWh suivi par le bioéthanol avec 9,5 TWh. La contribution du biométhane (3,5 TWh) et des huiles végétales (3,2 GWh) est relativement faible. Pour la première fois, l’utilisation de l’hydrogène dans les transports a également été prise en compte. Les quantités sont toutefois encore très faibles, avec 0,005 GWh.

Dans le secteur des transports, le volume de l’électricité fournie par des sources renouvelables en 2025 s’élève à environ 10,3 TWh. L’électricité est utilisée en grande partie dans le transport ferroviaire.

En 2025, en incluant la consommation d’électricité renouvelable dans les transports ferroviaires et routiers, la part des énergies renouvelables dans la consommation finale du secteur des transports atteint 8.0% selon la statistique nationale (UBA 1), cf. figure 5.

Énergies renouvelables dans le secteur de l’électricité

L’Allemagne vise à l’horizon de 2035 un système électrique presque 100% renouvelable avec une étape intermédiaire de 80% d’énergies renouvelables d’ici 2030 (Allemagne Energies 2022a).

En tenant compte des nouveaux consommateurs électriques (i.e. l’électromobilité, les pompes à chaleur, le numérique et la génération d’hydrogène par électrolyse) la consommation brute est estimée à 750 TWh en 2030, 600 TWh devraient donc provenir des énergies renouvelables.

Un paquet législatif de presque 600 pages visant à accélérer le développement des énergies renouvelables et à renforcer la sécurité d’approvisionnement a été adopté par le Parlement (Bundestag) et approuvé par le Conseil Fédéral (Bundesrat) en 2022 (BMWi 2022), dont :

- L’avenant à la Loi pour la promotion des énergies renouvelables du secteur électrique (EEG) fixe les nouveaux objectifs en matière de développement et de volume des énergies renouvelables et définit les mesures à prendre pour les atteindre (voir plus loin) ;

- L’avenant à la Loi sur l’éolien maritime (WindSeeG) augmente les volumes soumis à appel d’offres pour l’éolien maritime et redéfinit le régime de soutien en fonction des types de sites maritimes afin d’accélérer le développement de l’éolien maritime (voir plus loin) ;

- L’avenant à la Loi sur l’augmentation et l’accélération du développement de l’éolien terrestre (WindBG et BauGB) oblige les seize Länder à installer davantage d’éoliennes terrestres en allégeant notamment les démarches administratives (BMJV 2022). Il est prévu, d’ici fin 2032, de consacrer 2% du territoire allemand à l’éolien terrestre avec un objectif intermédiaire de 1,4% fin 2027. La répartition devrait être équitable au niveau régional, en tenant compte des conditions de vent, de protection de la nature et des espèces et de l’aménagement de l’espace. Il appartient aux seize Länder de décider comment leurs objectifs en matière de réservation de superficie supplémentaire seront atteints. Si les Länder n’atteignent pas leur objectif, le gouvernement fédéral pourra supprimer certaines règles locales, comme les distances minimales entre éoliennes et habitations ;

- L’avenant à la Loi fédérale sur la protection de la nature et des espèces (BNatSchG) vise à accélérer et simplifier les procédures d’autorisation (BMJV 2009). Des dérogations relatives à la protection de la biodiversité et aux espèces protégées ont été adoptées. À l’avenir, la construction des éoliennes sera aussi autorisée dans des zones protégées. Seuls les territoires bénéficiant du plus haut niveau de protection ne pourront pas être aménagés ;

- L’avenant au Code de l’Energie (EnWG) réglemente principalement les mesures visant à accélérer le développement des réseaux de transport et de distribution.

Loi sur la promotion des énergies renouvelables (Erneuerbare Energien Gesetz – EEG)

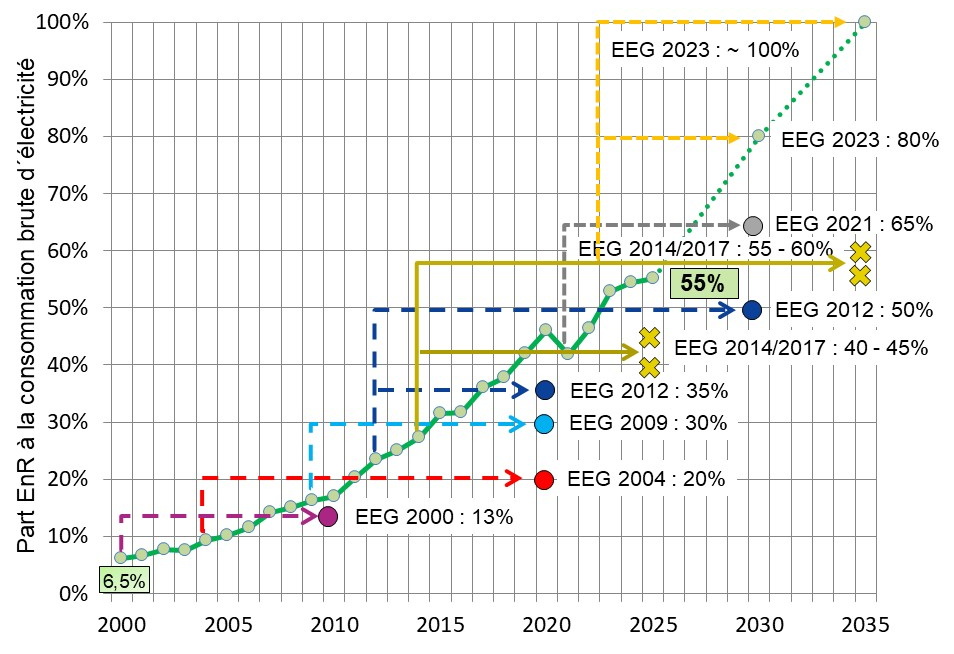

Le développement des énergies renouvelables dans le secteur électrique est un aspect emblématique du tournant énergétique allemand. La Loi sur la promotion des énergies renouvelables, entrée en vigueur en 2000, est considérée comme le moteur du développement des énergies renouvelables. Cette loi a fixé, en marge des règles du marché, la garantie d’un tarif de rachat sur 20 ans et l’obligation pour le gestionnaire de réseau d’acheter en priorité l’électricité produite à partir des énergies renouvelables.

Les conditions très avantageuses des tarifs de rachat garanti ont attiré des investissements considérables, conduisant au développement massif des énergies renouvelables et à des coûts importants pour le consommateur d’électricité car la charge de soutien aux énergies renouvelables était in fine répercutée sur lui.

La Loi a été adaptée au fur et à mesure et la part des renouvelables à la consommation brute d’électricité constamment rehaussée, cf. figure 6.

La mise en place des mécanismes de complément de rémunération (EEG 2014) et des appels d’offres (EEG 2017) avait pour but de limiter la tendance haussière de la charge de soutien. Toutefois, elle est restée à un niveau élevé.

Dans la loi EEG 2021, entrée en vigueur en 2021, est inscrit l’objectif de 65% d’énergies renouvelables dans le mix électrique d’ici 2030. Outre la révision des trajectoires de développement des filières, les nouveautés principales résident notamment dans la définition d’un cadre pour la poursuite d’exploitation des centrales en fin de contrat d’achat, l’assouplissement des règles de l’autoconsommation collective photovoltaïque et le durcissement du cadre pour l’injection lors d’épisodes de prix négatifs de l’électricité. Plusieurs mesures visent également à encourager la mise en service de nouvelles capacités renouvelables dans la partie sud du pays.

La dernière version de la Loi sur la promotion des énergies renouvelables (EEG 2023) est entrée en vigueur en 2023 (BMJV 2014).

Les objectifs de développement d’énergies renouvelables (éolien terrestre, photovoltaïque) dans le mix électrique ont été encore une fois rehaussés (cf. figure 6) dans le but de porter à 80% la part des énergies renouvelables dans la consommation brute d’électricité d’ici 2030 et d’atteindre la neutralité carbone pour l’électricité produite et consommée en Allemagne en 2035.

Loi sur l’éolien maritime (WindSeeG)

Les objectifs de capacité de l’éolien maritime ont été également augmentés. Il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030, 40 GW d’ici 2035 et 70 GW d’ici 2045. Depuis novembre 2022 un nouvel objectif de 50 GW est visé d’ici 2035 soit un dépassement de l’objectif actuellement fixé par la Loi (cf. tableau 1).

En outre, le régime de soutien a été réorganisé en fonction des types de sites maritimes. Une distinction est faite entre les sites qui ont déjà été soumis à une analyse préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) concernant l’environnement marin, le sol de construction et les conditions atmosphériques et océanographiques, et les sites non préalablement analysés. Dans le deuxième cas il incombe aux soumissionnaires retenus de les faire examiner eux-mêmes.

L’amendement à la Loi pour le développement et la promotion de l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG) est entré en vigueur en 2023 (BMJV 2016).

Développement des énergies renouvelables – état actuel et objectifs

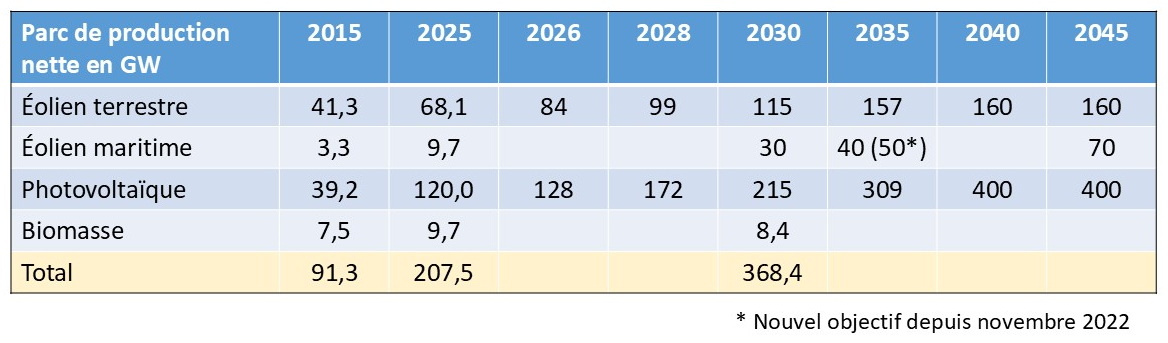

Le tableau 1 montre le déploiement réalisé d’une sélection d’énergies renouvelables (UBA 2) ainsi que les objectifs prévus selon la Loi (EEG 2023, §4) et la Loi pour le développement et la promotion de l’éolien maritime.

La priorité est donnée au développement de l’éolien et du photovoltaïque.

Les bioénergies (voir plus haut) ont pour avantage d’être pilotables et facilement stockables, contrairement au photovoltaïque et à l’éolien. La promotion de la bioénergie sera davantage axée sur les centrales électriques de pointe très flexibles, afin que la bioénergie puisse jouer son rôle de vecteur énergétique stockable au service du système et contribuer davantage à la sécurité de l’approvisionnement en électricité.

Toutefois, une utilisation accrue de la biomasse dans le secteur électrique n’est pas une priorité pour le gouvernement. La Loi sur les énergies renouvelables de 2023 vise pour les centrales à biomasse une capacité de 8,4 GW en 2030 (voir tableau 1).

Le potentiel de développement de l’énergie hydroélectrique étant faible, la loi EEG 2023 n’indique aucun objectif à l’horizon de 2030.

La Loi (EEG 2023, §4a) a fixé des objectifs indicatifs intermédiaires pour les volumes de production d’électricité à partir de sources renouvelables afin vérifier si le développement est conforme au trajet cible pour atteindre l’objectif visé à l’horizon de 2030, soit une part de 80% (600 TWh) à la consommation brute d’électricité.

Dans le tableau 2 les volumes cibles sont comparés aux volumes d’électricité effectivement réalisés.

Malgré une hausse de production, le volume de production brute réalisé des filières renouvelables reste en-dessous des volumes cibles (Allemagne Energies 2026a).

État actuel du développement

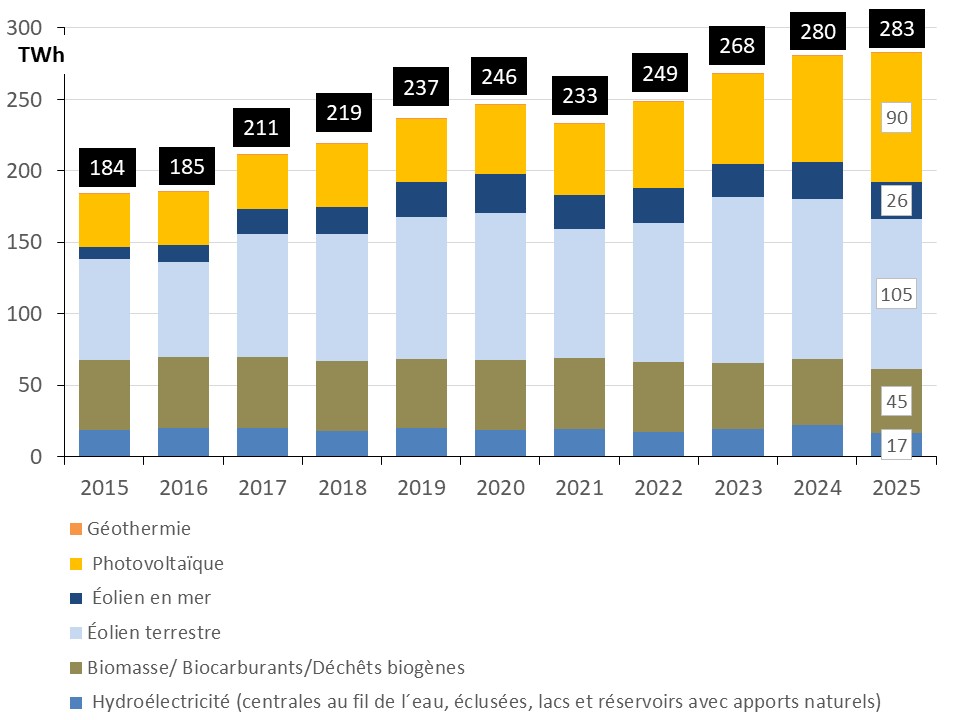

En 2025, la production nette des filières renouvelables, marquée par des conditions de vent défavorables, augmente de 0,7% par rapport à 2024 et passe à 282,5 TWh contre 280,5 TWh en 2024 (UBA 1 ; UBA 2).

La part des énergies variables (éolien et photovoltaïque) atteint, lissée sur l’année, environ 221 TWh, soit plus de trois quarts de la production nette totale des énergies renouvelables, cf. figure 7.

La production restante est fournie par des sources renouvelables pilotables comme les bioénergies et l’hydroélectricité.

La production nette à partir de la biomasse, des biocarburants et des déchets biogènes a, avec 44,6 TWh, légèrement baissé par rapport à 2024 (46,5 TWh). Leur part à la production nette d’électricité d’origine renouvelable s’est élevée à environ 16% en 2025.

La production nette de l’hydroélectricité (centrales au fil de l’eau et éclusées, centrales associées à un lac ou un réservoir avec apports naturels) est tributaire des précipitations. Elle s’est élevée à 16,7 TWh contre 22,3 TWh en 2024 en raison d’une mauvaise pluviométrie prolongée en 2025 (N.B. : les stations de transfert d’énergie par pompage (STEP) ne sont pas pris en compte).

La production d’électricité à partir de la géothermie est encore négligeable (0,16 TWh).

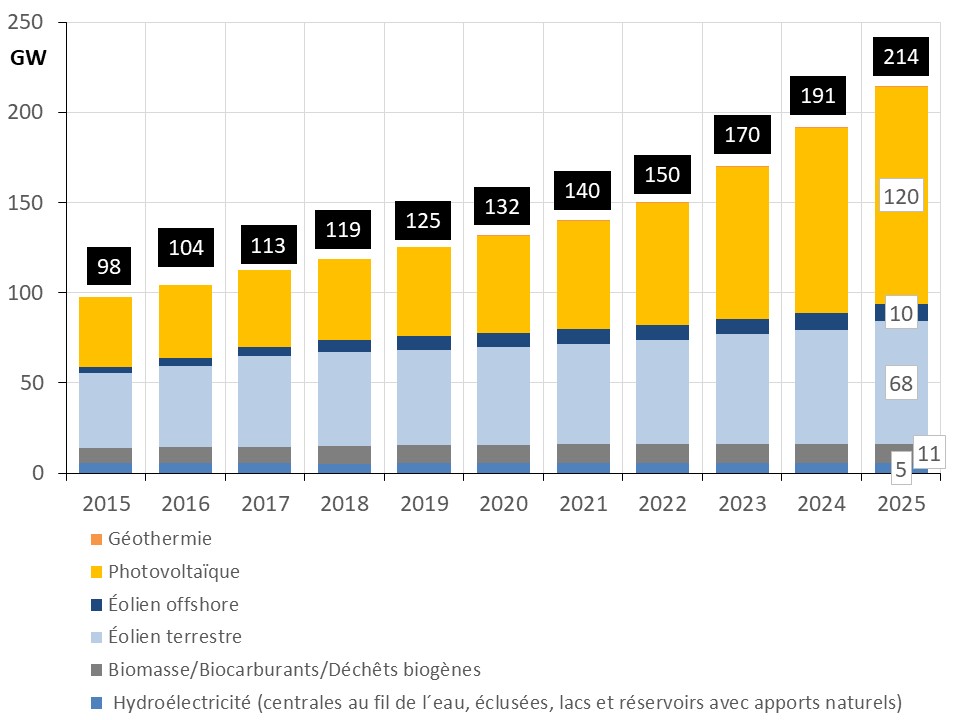

La capacité nette installée des énergies renouvelables a augmenté à environ 214 GW en 2025 (2024 : 191 GW). En dix ans leur capacité a plus que doublé cf. figure 8 (UBA 2).

La plus grande partie de l’augmentation des capacité renouvelables est imputée au photovoltaïque. Sa capacité est passée de 39 GW en 2015 à 120 GW en 2025.

Objectifs pour 2030 et au-delà

L’objectif à l´horizon de 2035 est un système électrique presque 100% renouvelable (voir plus haut). Pour 2030 l’étape intermédiaire vise 80% renouvelable à la consommation brute d’électricité, soit 600 TWh (voir plus haut). L’objectif est ambitieux et demande une accélération importante du rythme de développement notamment de l’éolien et du photovoltaïque.

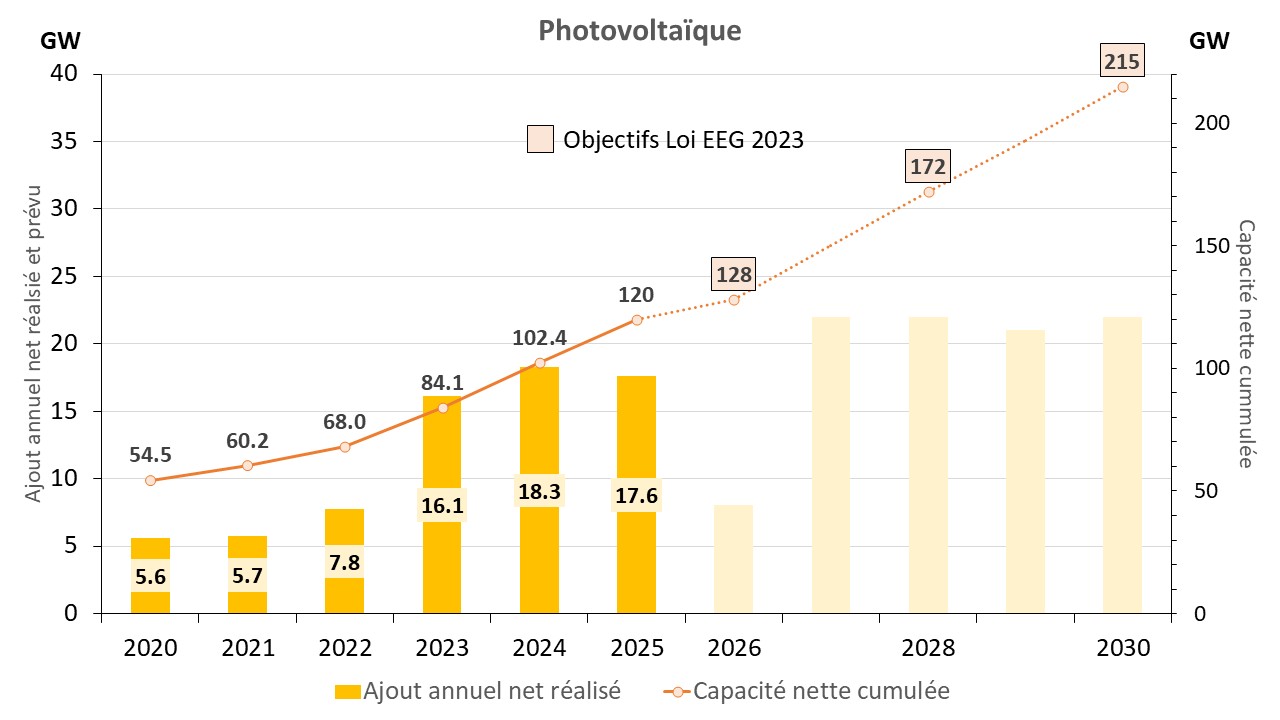

Trajectoire de développement du photovoltaïque à l’horizon de 2030

Fin 2025, le parc photovoltaïque s’élève à environ 120 GW, soit un ajout de 17,6 GW par rapport à 2024 (UBA 2).

Les mesures d’accélération du gouvernement (BMWi 2023b) visant à développer le photovoltaïque ont manifestement porté leurs fruits. La prochaine étape fixée par la Loi (128 GW en 2026) devrait être franchie sans problème.

Cependant le développement massif du photovoltaïque s’accompagne de risques pour l’équilibrage du système électrique. Le gouvernement allemand a dû prendre en 2025 des mesures contre la surproduction du photovoltaïque (voir plus loin).

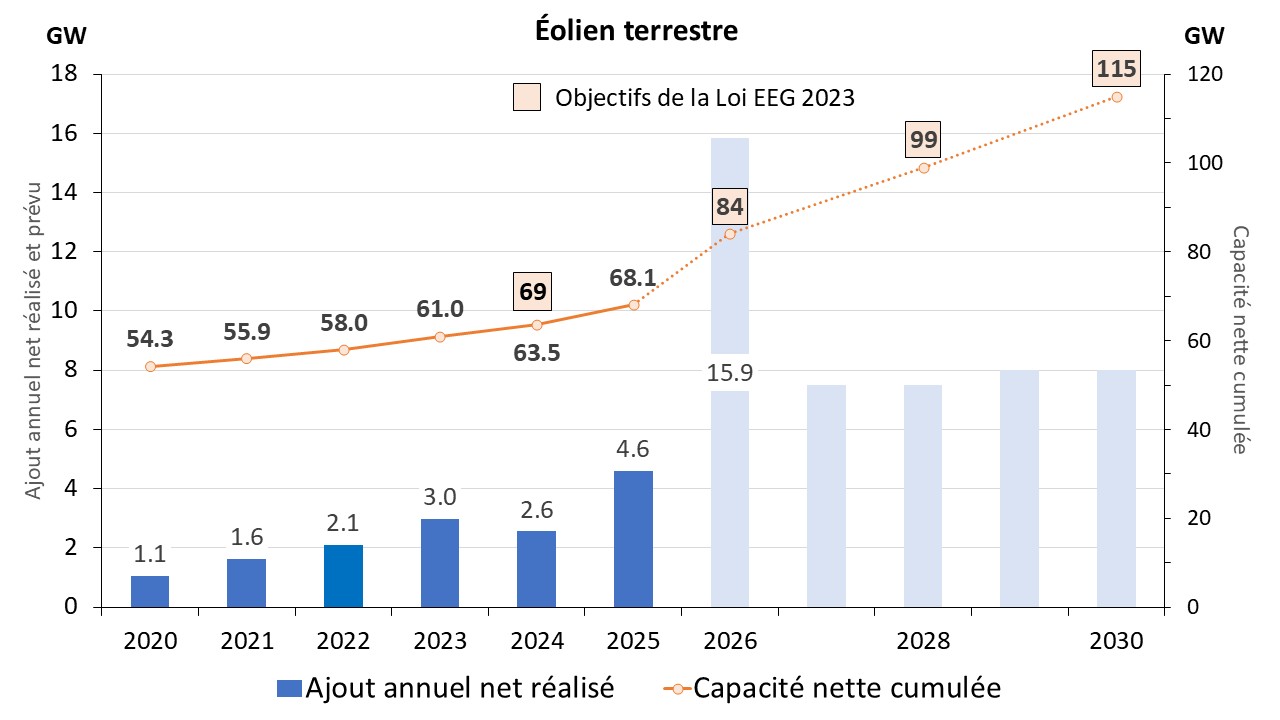

Trajectoire de développement de l’éolien terrestre à l’horizon de 2030

Le parc éolien terrestre s’élève à 68,1 GW fin 2025 (Allemagne Energies 2026b ; UBA 2). L’objectif intermédiaire de la Loi EEG de 69 GW en 2024 a été, avec 63,5 GW réalisés, largement manqué.

La prochaine étape fixée par la loi prévoit une capacité installée de 84 GW fin 2026. Pour cela, il faudrait ajouter 15,9 GW en 2026. En raison de la baisse significative des offres soumises ces dernières années, l’atteinte de l’objectif 2026 semble plutôt irréaliste.

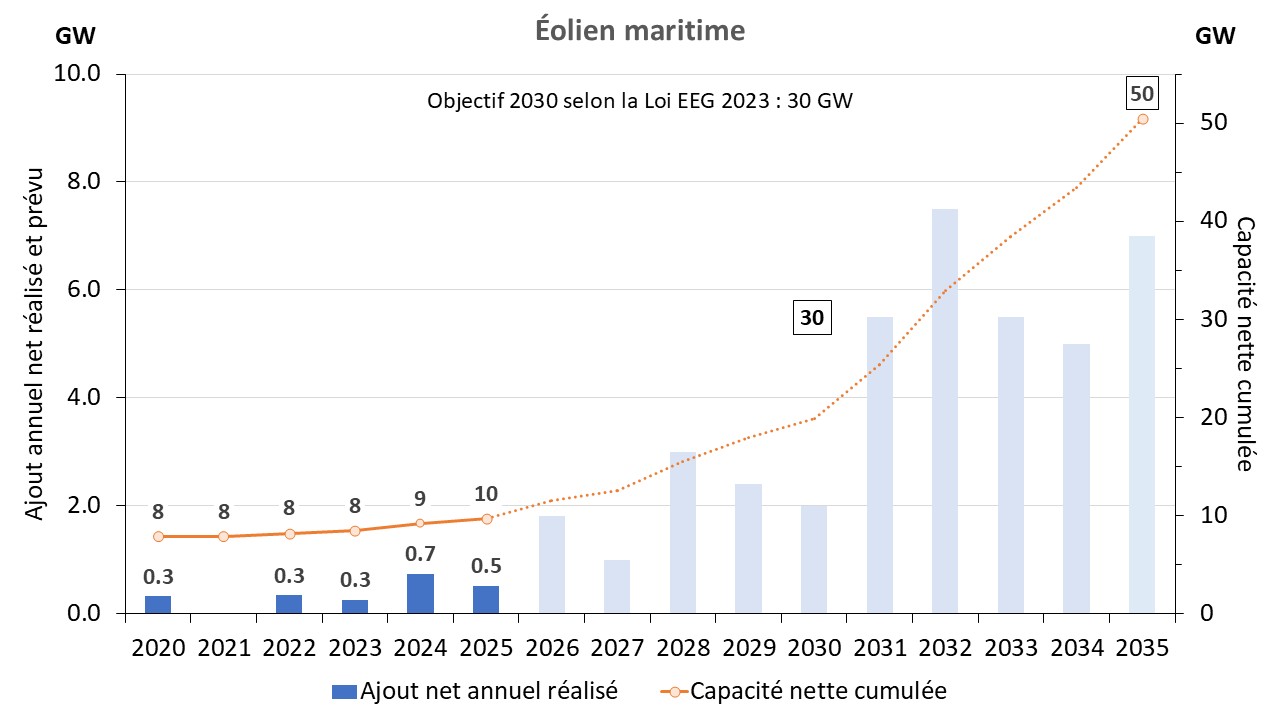

Trajectoire de développement de l’éolien maritime à l’horizon de 2034

Le parc éolien maritime s’élève à environ 9,7. GW fin 2025. Au cours de l’année 2025, 41 éoliennes maritimes d’une capacité totale de 518 MW ont été connectées au réseau, cf. figure 11.

Les objectifs de développement fixés par la loi sur l’éolien maritime (WindSeeG) prévoient que la capacité connectée au réseau doit atteindre au moins 30 GW d’ici 2030 et au moins 40 GW d’ici 2035.

Conformément à « l’accord offshore de novembre 2022 » entre l’État allemand, six régions de l’Allemagne du nord et les gestionnaires des réseaux de transport concernés, un objectif ambitieux de 50 GW est visé d’ici 2035 soit un dépassement de 10 GW de l’objectif fixé par la Loi.

Dans l’état actuel des choses, il est improbable que ces objectifs soient atteints. D’ici 2030, l’Allemagne devrait disposer au mieux de 20 GW au réseau. Les coûts de construction ont considérablement augmenté, tout comme le risque économique (Allemagne Energies 2026b).

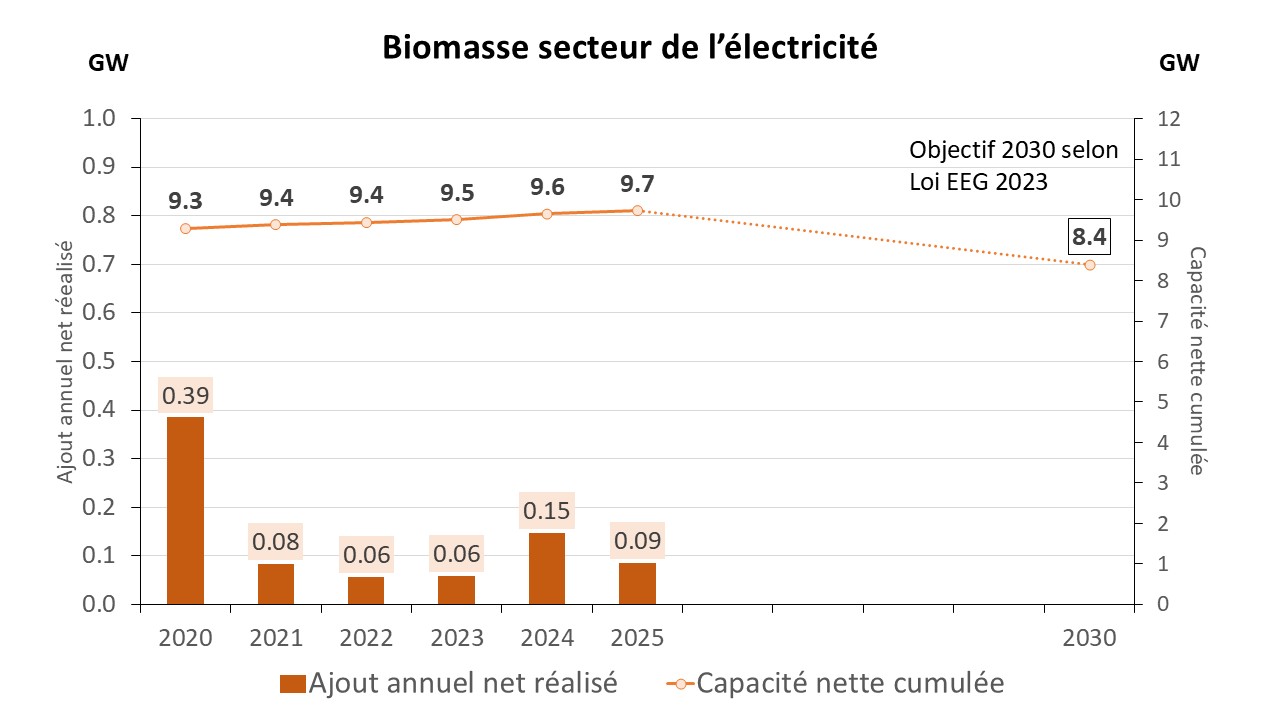

Trajectoire de développement de la biomasse à l’horizon de 2030

Le parc des centrales à biomasse s’élève à environ 9,7 GW fin 2025 (UBA 2), cf. figure 12.

La Loi sur la promotion des énergies renouvelables (EEG 2023) prévoit une réduction nette de la capacité à 8,4 GW en 2030.

Faisabilité technique d’un système électrique avec une forte proportion d’énergies renouvelables

L’objectif politique du gouvernement allemand est d’assurer presque 100% des besoins en électricité à partir des énergies renouvelables (notamment éolien et photovoltaïque) d’ici 2035 en substituant en grande partie la production à partir des centrales conventionnelles.

Cependant, il n’existe actuellement aucune démonstration de la fiabilité d’une intégration très poussée d’énergies renouvelables variables sur un grand système électrique. Un grand nombre de prérequis techniques critiques doivent être respectés pour fournir des services essentiels au système (inertie, contrôle de la tension, stabilité des fréquences), gérer efficacement les congestions du réseau et assurer la sécurité d’approvisionnement.

A titre d’exemple, l’étude réalisée conjointement en 2021 par le gestionnaire de réseau de transport d’électricité français (RTE) et l’Agence internationale de l’énergie (AIE) vise à identifier les conditions et les exigences relatives à la faisabilité technique de scénarios dans lesquels le système électrique serait fondé sur des parts très élevées d’énergies renouvelables dans un système électrique de grande échelle (RTE et AIE 2021).

Pour cela il faut remplir quatre ensembles de conditions strictes pour permettre sur le plan technique et avec une sécurité d’approvisionnement assurée, l’intégration d’une proportion très élevée d’énergies renouvelables dans un système électrique de grande échelle :

- Le maintien de la stabilité du système électrique ;

- La sécurité d’alimentation en électricité (adéquation des ressources et flexibilité) ;

- Le dimensionnement des réserves opérationnelles d’équilibrage ;

- Le développement des réseaux de transport et de distribution.

Le système électrique devient de plus en plus complexe en raison de l’évolution du marché et des modifications des conditions réelles liées aux nouveaux consommateurs et producteurs. Le déploiement des solutions techniques destinées à maintenir la stabilité du système électrique constitue un des principaux défis à relever.

Le black-out majeur que l’Espagne et le Portugal ont connu le 28 avril 2025 (RTE 2025a) souligne l’importance des analyses de stabilité du système électrique et des recommandations d’action qui en découlent.

Les gestionnaires des réseaux de transport allemands établissent tous les deux ans un rapport sur la stabilité du système électrique qui est soumis à l’approbation du régulateur.

Le dernier rapport a été publié en juillet 2025 (Allemagne Energies 1 ; BNetzA 2025c). Les résultats montrent qu’il existe un besoin d’action considérable dans différents domaines.

Cela concerne d’une part les exigences techniques imposées aux installations raccordées au réseau électrique. Celles-ci doivent contribuer à la stabilité, par exemple grâce à une puissance réactive réglable et des réserves opérationnelles.

D’autre part, des ajustements sont nécessaires dans l’interaction entre l’exploitation du réseau et les processus du marché. Il s’agit par exemple d’éviter les excédents de production grâce à des signaux de marché, afin de réduire les mesures d’équilibrage des réseaux par les gestionnaires des réseaux. Cela nécessite entre autres de développer significativement les sources de flexibilité (flexibilité de la demande, flexibilité des installations de production) au sein du système électrique.

Il est également nécessaire que les gestionnaires de réseaux de transport réexaminent et adaptent le plan de protection et de reconstitution du réseau en cas de black-out.

L’Agence Fédérale des Réseaux se voit confortée dans son opinion sur la nécessité de créer rapidement une base juridique pour la construction de nouvelles centrales électriques flexibles, qui inclut également des exigences relatives aux services essentiels au système : inertie, contrôle de la tension, stabilité des fréquences.

En outre, l’utilisation de dispositifs améliorant la stabilité du réseau, tels que des onduleurs qui se comportent en « grid – forming » et des compensateurs synchrones (STATCOM) à certains nœuds du réseau garantissant la stabilité du système électrique sera examinée et confirmée dans le plan de développement du réseau.

Un document du Think Tank Agora Energiewende donne à titre d’exemple un aperçu des différentes technologies de la stabilisation du réseau avec une forte proportion d’énergies renouvelables (Agora Energiewende 2024).

Intermittence et variabilité – un défi pour la stabilité du système électrique

Pour sécuriser l´approvisionnement c´est l´instant qui compte et non pas la production lissée sur une période donnée car il est nécessaire d´équilibrer instantanément la production et la consommation sur l´ensemble du réseau. Mais dans un système électrique caractérisé par des moyens de production dépendant des conditions météorologiques, un équilibre exact entre la production et la consommation d’électricité n’est assuré à aucun moment. Il y a soit un excédent, soit un déficit de production nécessitant le développement d’outils supplémentaires pour faire face à la variabilité intrinsèque de la production.

Un autre effet indésirable d’un excès de production par rapport à la consommation est les prix spot de l’électricité négatifs (Allemagne Energies 2026a).

Des sources de production renouvelables avec une stabilité plus élevée comme les bioénergies (biomasse, biogaz) et dans une moindre mesure l´hydroélectricité pourraient contribuer à augmenter la résilience des réseaux. Cependant, l’utilisation accrue de la biomasse n´est pas une priorité pour le gouvernement allemand (voir plus haut) et son potentiel d’utilisation pour la production d’électricité reste limité. Compte tenu du territoire allemand l’énergie hydraulique est déjà exploitée à un niveau proche de son plein potentiel et la production est tributaire des précipitations.

Les dispositifs de stockage permettraient de mieux gérer la variabilité des énergies renouvelables et de limiter les perturbations sur le réseau, mais les capacités de stockage disponibles à l’horizon de 2045 sont encore insuffisantes (voir plus loin).

« Dunkelflauten » et « Hellbrisen »

« Dunkelflauten » désigne des épisodes météorologiques pouvant durer jusqu’à deux ou trois semaines, avec un faible ensoleillement et des vents faibles, et donc une production d’électricité renouvelable très limitée. Ils se produisent généralement après le coucher du soleil en automne ou en hiver et sont souvent combinés à une demande d’électricité accrue.

L’affirmation que le vent soufflerait toujours quelque part en Europe, pouvant atténuer les effets de la variabilité, semble relever d´un solide bon sens populaire, mais ne correspond pas aux faits. L’Europe occidentale se comporte souvent comme une zone venteuse assez homogène, dominée par l´influence des grands courants océaniques ou continentaux. Le foisonnement de l´éolien au niveau européen se révèle donc peu efficace et le foisonnement solaire est lui-même limité parce que l´Ouest européen ne couvre que 1,5 fuseau horaire (Flocard et al. 2014).

« Hellbrisen » désigne les journées ensoleillées de forte production solaire au moment où la consommation est la plus basse, provoquant une saturation du réseau.

Concernant les « Dunkelflauten », l’association européenne des producteurs d´électricité et de chaleur VGB PowerTech e.V. a publié deux études sur la performance des éoliennes en Allemagne et en Europe (VGB 2017, 2019). Entre 2010 et 2016, l´étude montre environ 160 épisodes de 5 jours de production éolienne faible et pour chaque année un épisode prolongé de vents faibles de 10 à 14 jours.

Deux épisodes avec une production éolienne très faible (0,2 GW le 6 novembre 2024 à 17h et 1,3 GW le 12 décembre 2024 à 17h), une production solaire nulle à ces moments-là alors que la consommation était élevée, ont fait s’envoler les prix sur le marché spot en Allemagne. Grâce aux moyens pilotables en back-up (notamment centrales thermiques à flamme) et des importations massives d’électricité la situation a pu être maitrisée (Allemagne Energies 2026a).

Une contribution scientifique sur l’épisode sans vent ni soleil en novembre 2024, publiée par le Service météorologique allemand DWD (Deutscher Wetterdienst), confirme les études précédentes (DWD 2024).

Conclusion du Service météorologique allemand : de manière générale, il faut s’attendre à une production éolienne inférieure à la moyenne en Allemagne lors d’une situation de haute pression (ou anticyclonique) en Europe centrale principalement en hiver. Le nombre de jours sans vent survenus jusqu’à présent en 2024 n’est pas inhabituel par rapport à l’occurrence de cette situation anticyclonique en Europe centrale observée depuis 1950/51. Le « nombre moyen » de jours avec une telle situation météorologique était exactement de 8,19 par an. Le nombre maximal s’est produit durant l’hiver 2011/2012 avec 23 jours.

Depuis un certain temps, l’Agence Fédérale des Réseaux ainsi que différents gestionnaires de réseaux de transport mettent en garde contre un autre scénario, les « Hellbrisen ».

Alors qu’en cas de « Dunkelflauten » les moyens pilotables en back-up prendront le relai, en cas de surproduction d’électricité au moment où la consommation est la plus basse (« Hellbrisen »), les gestionnaires de réseau n’ont d’autre choix que d’empêcher la surcharge du réseau électrique par des exportations massives d’électricité ou en dernier recours par des « brownouts » – c’est-à-dire une déconnexion délibérée du réseau électrique dans certaines régions.

Le gouvernement allemand a pris des mesures contre la surproduction des grands parcs éoliens et solaires. La loi sur les énergies renouvelables (EEG 2023) prévoit, depuis 2024, une suspension de la rémunération pour des installations ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. Le nombre d’heures sera progressivement réduit jusqu’à 2027 de sorte que les heures de prix négatifs ne seront plus rémunérées, hors installations préexistantes, petites installations < 400 kW et éoliennes pilotes.

Mais ce sont surtout les petites installations photovoltaïques qui sont responsables des prix négatifs au marché de gros.

Environ la moitié de la capacité photovoltaïque consiste en installations inférieures à 100 kWc. Ces installations bénéficient encore de l’obligation d’achat et elles injectent leur électricité quoi qu’il en coûte, accentuant la surproduction.

C’est pour cela que le parlement allemand a adopté début 2025 des modifications de la loi sur les énergies renouvelables (EEG 2023), appelée « Solarspitzengesetz » (Loi sur les pics de solaire).

Les installations photovoltaïques produisent généralement avec une forte simultanéité, ce qui peut provoquer des surproductions qui sollicitent le réseau et entraînent des prix négatifs sur le marché. Ces modifications législatives visent à inciter des installations photovoltaïques d’une certaine capacité à participer au mécanisme d’ajustement de la production.

Cela modifie certaines conditions générales relatives à la rémunération des nouvelles installations (BSW 2025b), notamment :

- Pas de rémunération en cas de prix négatifs de l’électricité : les nouvelles installations photovoltaïques mises en service après le 25 février 2025 ne bénéficieront plus d’aucune rémunération lorsque le prix de l’électricité sur le marché sera négatif (§ 51 de la loi EEG 2023). Sont exclues pour l’instant les installations d’une puissance inférieure à 2 kWc ainsi que les installations de 2 à 100 kWc, à condition qu’aucun compteur intelligent ne soit encore installé.

- Limitation de la puissance pour les installations photovoltaïques sans compteur intelligent : jusqu’à l’installation d’un compteur intelligent, les installations < 100 kWc (à l’exception des panneaux solaires enfichables jusqu’à 2 kWc) doivent limiter leur puissance d’injection à 60% de la puissance installée (§ 9 (2) de la loi EEG 2023).

Cependant, une grande partie des installations déjà existantes sont exemptées des nouvelles règles.

L’Agence Fédérale des Réseaux avertit dans une publication de mai 2025, cf. (BNetzA 2025b) : « … dans les régions bénéficiant d’un ensoleillement élevé, d’une grande densité de panneaux photovoltaïques et, en même temps, d’une faible consommation, il peut arriver que les réseaux électriques régionaux atteignent leurs limites de capacité. L’infrastructure du réseau de distribution n’est pas partout conçue pour évacuer les grandes quantités d’électricité produites localement lorsque, parallèlement, la consommation d’électricité est faible au niveau régional… »

Un autre risque pour la stabilité du réseau est l’accumulation des éoliennes dans le nord de l’Allemagne. Selon le gestionnaire de réseau TransnetBW (Transnet BW 2024), le critère du N-1 ne serait pas garanti en toutes situations à l’horizon de 2030.

Pour mémoire : le critère du N-1 stipule que tout système de production – transport d’électricité doit pouvoir à tout moment faire face à la perte d’un élément du système sans que cela ait un impact sur le consommateur final.

Système de stockage d’électricité

Fin 2025 l’Allemagne dispose d’une capacité de stockage totale de plus de 1,1 TWh. STEP et batteries ensemble pourraient théoriquement couvrir la demande en électricité en Allemagne pendant 20 heures.

Les STEP (Stations de Transfert d’Énergie par Pompage) sont une technologie éprouvée mais avec un potentiel de développement très limité en Allemagne. En tenant compte des installations au Luxembourg et en Autriche qui injectent de l’électricité directement dans le réseau allemand, la puissance nette totale s’élève à près de 10 GW réversible et leur capacité de stockage à environ 1114 GWh par cycle de charge (Fraunhofer 2025).

Les systèmes de stockage par batterie sont considérés comme particulièrement adaptés pour maintenir la stabilité du réseau électrique en raison de leur temps de réaction court. Ils peuvent rapidement réagir à une modification de la fréquence du réseau, ce qui va prendre de plus en plus d’importance au fur et à mesure du développement du photovoltaïque et de l’éolien.

Outre la puissance de stockage (GW), la capacité de stockage (GWh) est un paramètre important. Il convient de faire la distinction entre la capacité de stockage théorique et réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Le rapport entre la capacité de stockage (en kWh) et la puissance de stockage (en kW) est en moyenne d’environ 1,5, ce qui signifie qu’une batterie peut fournir sa puissance nominale pendant 1,5 heure en moyenne.

Fin 2025, la puissance totale des batteries en Allemagne (grandes batteries > 1MW et batteries commerciales et domestiques < 1 MW) s’est élevée à environ 16,3 GW et leur capacité de stockage à environ 24,3 GWh (Fraunhofer 2025).

Selon le plan de développement du réseau à l’horizon de 2045 (Allemagne Energies 1), il est prévu d’augmenter fortement la capacité de stockage par batterie.

Même sous l’hypothèse de mise à disposition d’une puissance de l’ordre de 100 à 175 GW de stockage par batterie à l’horizon de 2045, leur capacité de stockage disponible serait d’environ 250 à 350 GWh.

Les batteries peuvent certes contribuer à remédier à de brèves fluctuations de courant et à rendre le réseau plus stable. Mais elles ne peuvent pas résoudre le problème de stockage lors des épisodes prolongés avec un faible ensoleillement et des vents faibles (voir plus haut). Pour cela il faut aussi des moyens pilotables en backup.

Aspects économiques des énergies renouvelables

Les protagonistes des énergies renouvelables aiment vanter les mérites de l’éolien et du solaire, qui « n’envoient pas de facture », mais ils passent sous silence les investissements massifs, les subventions de l’État et les coûts du système électrique exorbitants liés au développement nécessaire des réseaux, des centrales pilotables de réserve et des installations de stockage qui sont désormais majoritairement à la charge du contribuable.

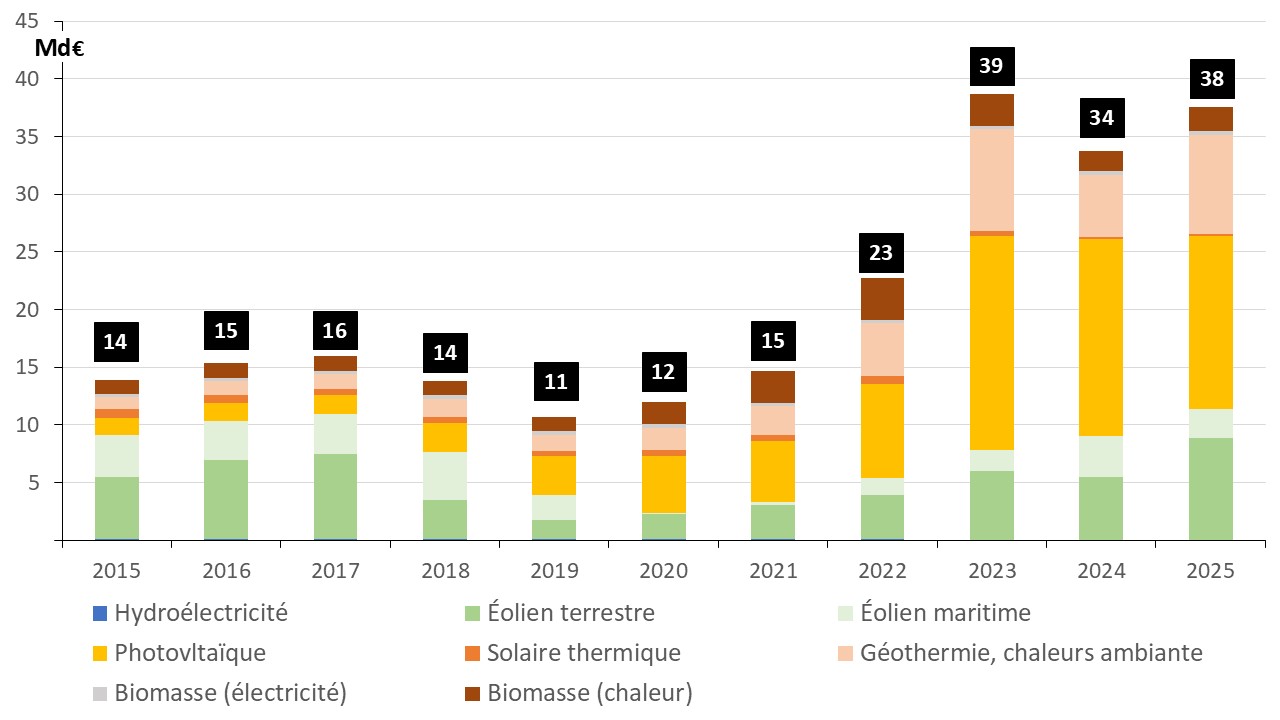

Investissements dans la construction des énergies renouvelables

Selon les statistiques de l’Agence Fédérale de l’Environnement (UBA 2), le montant total des investissements dans la construction d’installations d’énergies renouvelables s’élève à environ 229 Md€ sur la période 2015 – 2025 (cf. figure 13).

La plus grande partie des investissements (~ 70%) a été destinée aux énergies variables (éolien, photovoltaïque). Entre 2015 et 2025 ont été investis environ 79,5 Md€ dans le photovoltaïque et environ 80,6 Md€ dans l’éolien.

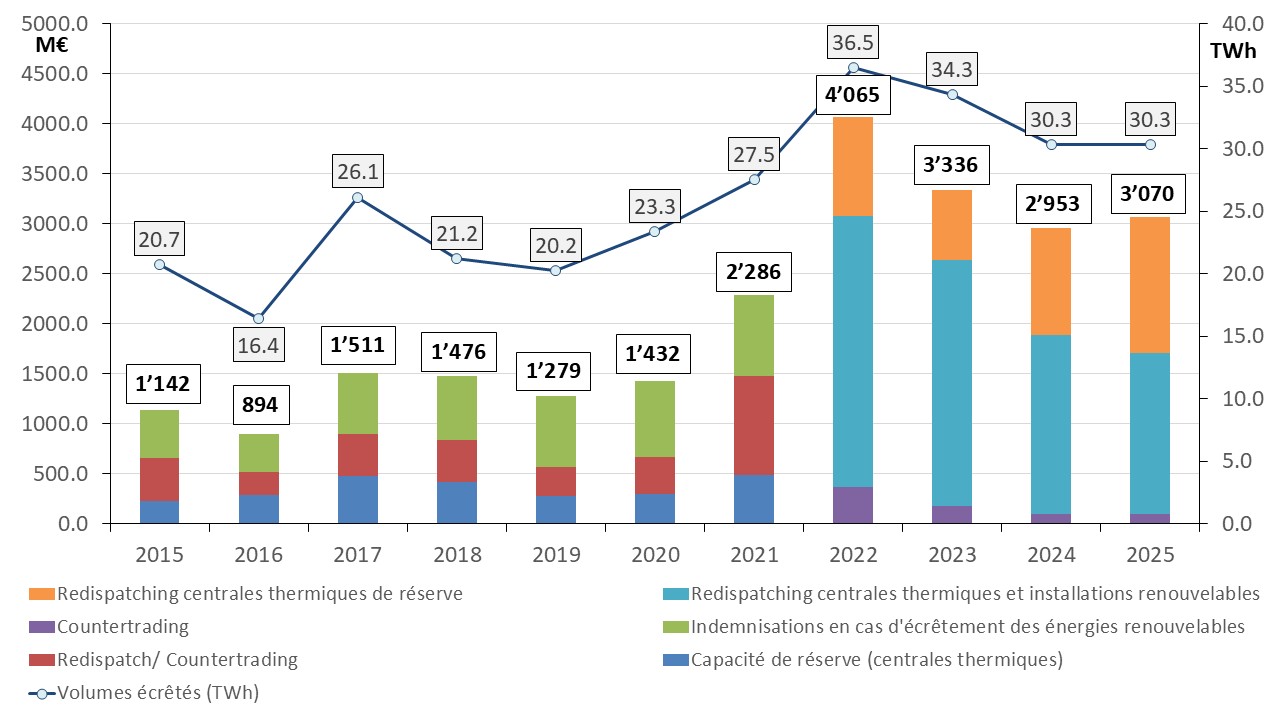

Gestion de la congestion des réseaux

Les gestionnaires des réseaux doivent à tout instant équilibrer le système électrique en procédant à des modulations de production et/ou de consommation. Les coûts des services systèmes sont supportés par le consommateur par le biais du tarif d’utilisation des réseaux.

La gestion de la congestion des réseaux représente le poste de dépense le plus important des services systèmes. Elle consiste en trois mesures :

- Le redispatching des centrales au marché (centrales thermiques et installations renouvelables) : interventions sur la production électrique afin de protéger certaines sections des réseaux contre la surcharge. Si un goulet d’étranglement menace certaines lignes électriques, l’injection au réseau d’une installation de production d’électricité est réduite en amont mais augmentée en aval du goulet d’étranglement par une autre installation de production. Cela permet de modifier les flux physiques afin de réduire les congestions des lignes électriques concernées. L’augmentation de la production d’énergies renouvelables variables oblige les gestionnaires de réseau à écrêter plus souvent la production renouvelable dans le nord et augmenter la production conventionnelle pilotable dans le sud du pays.

- Le countertrading : mesure commerciale consistant en la modification du plan de production de deux installations de façon symétrique – augmentation pour l’un et diminution pour l’autre – permettant également de modifier les flux physiques sur les réseaux.

- Le redispatching des centrales conventionnelles en réserve : réactivées ou en attente d’une réactivation pour fournir l’électricité manquante de redispatching et/ou de countertrading.

La figure 14 montre depuis 2015 l’évolution des coûts de gestion des congestions des réseaux et des volumes de redispatching (incitation ou l’obligation donnée à un certain nombre de centrales de réduire ou d’augmenter leur production permettant de réduire les congestions du réseau).

Selon les données provisoires du régulateur (BNetzA 2), les coûts de la gestion des congestions du réseau s’élevaient à 3 071 millions d’euros en 2025 (2024 : 2 954 millions d’euros), soit une augmentation d’environ 4%.

Le volume de mesures de redispatching permettant de réduire les congestions du réseau est resté avec 30,3 TWh pratiquement inchangé par rapport à 2024.

Le volume des mesures ayant entraîné une réduction de l’injection au réseau s’est élevé à 15,5 TWh en 2025, soit une hausse d’environ 7% par rapport à l’année précédente (2024 : 14,5 TWh). Environ 60% (9,4 TWh) concernaient des installations renouvelables variables. Au total, l’écrêtement a représenté 3,5% de leur production totale.

Coûts de soutien aux énergies renouvelables

Les exploitants d’installations d’électricité verte bénéficient grâce à la Loi sur la promotion des énergies renouvelables d’un soutien sur 20 ans (voir plus loin), par exemple par le biais d’une rémunération fixe ou d’un complément de rémunération pour les installations de grande taille.

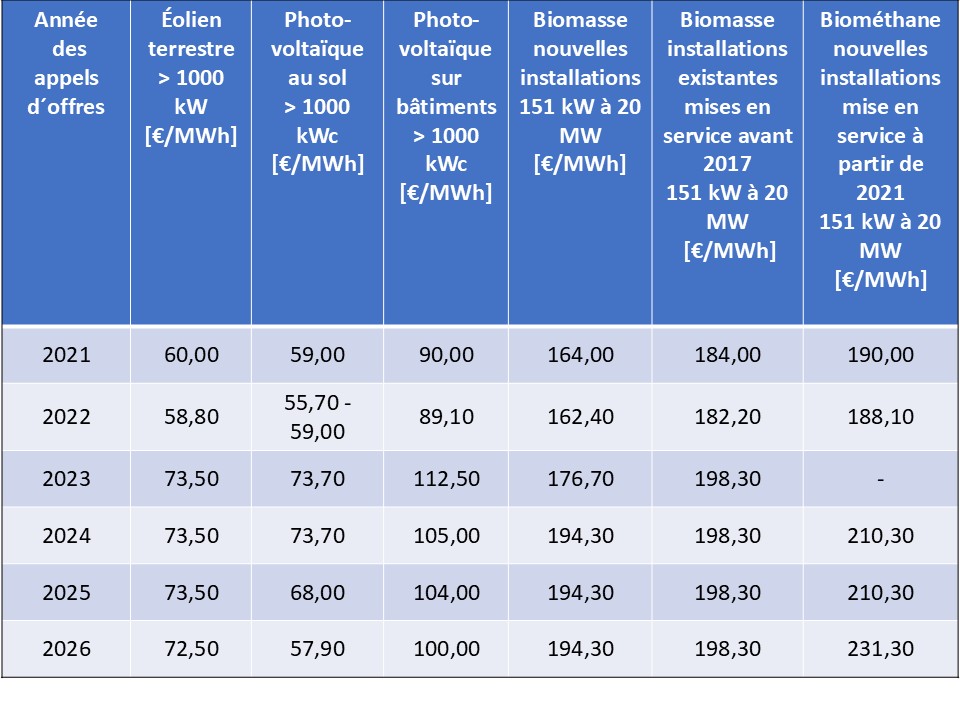

Depuis 2017, le complément de rémunération appelé « rémunération de référence » est déterminés par appels d’offres, sauf les installations de petite taille ou les installations pilotes. Les mécanismes incitatifs mis en place sont spécifiques à chaque filière et font l’objet d’adaptations périodiques pour tenir compte des évolutions techniques et économiques par l’introduction d’un plafond de rémunération de référence. Le tableau 3 montre, à titre d’exemple, l’évolution des montants plafonds pour des filières renouvelables soumises aux appels d’offres (BNetzA 1).

Pour mémoire : il existe une particularité pour l’éolien terrestre. Le montant plafond de la rémunération ou valeur de référence est valable pour un « site idéal », soit 6,45 m/s à 100 m de hauteur (BMJ 2023a).

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Pour un site réel d’une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication.

A titre d’exemple : en Allemagne du sud la vitesse moyenne du vent est nettement plus faible que dans le nord du pays. Pour favoriser la construction des éoliennes dans cette région, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 73,50 €/MWh en 2023 reçoit donc une rémunération réelle de 73,50 x 1,55 = 113,93 €/MWh.

Charges liées au soutien aux énergies renouvelables électriques

Dans le passé, les charges liées au soutien aux énergies renouvelables électriques (EEG-Umlage) étaient financées par le consommateur d’électricité. Depuis mi-2022, ces charges ne sont plus visibles sur la facture d’électricité car elles sont entièrement financées par l’État, c’est-à-dire par les contribuables.

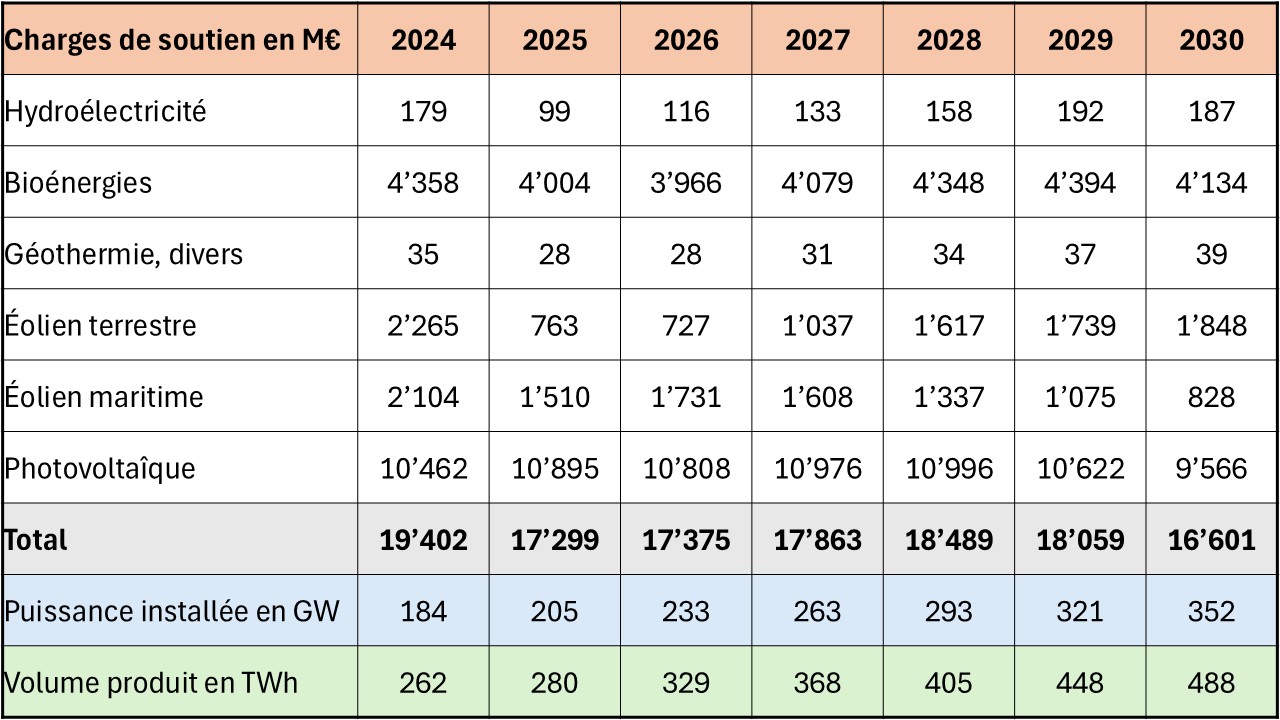

Le tableau 4 ci-dessous présente pour les années 2024 – 2030 l’évolution attendue des charges de soutien aux énergies renouvelables qui doivent être compensées. Source : Institut d’énergie de Leipzig (IE Leipzig 2025).

Entre 2024 et 2030 le contribuable sera ainsi soumis à une charge totale de 125 Md€, dont environ 59% uniquement pour le soutien du photovoltaïque.

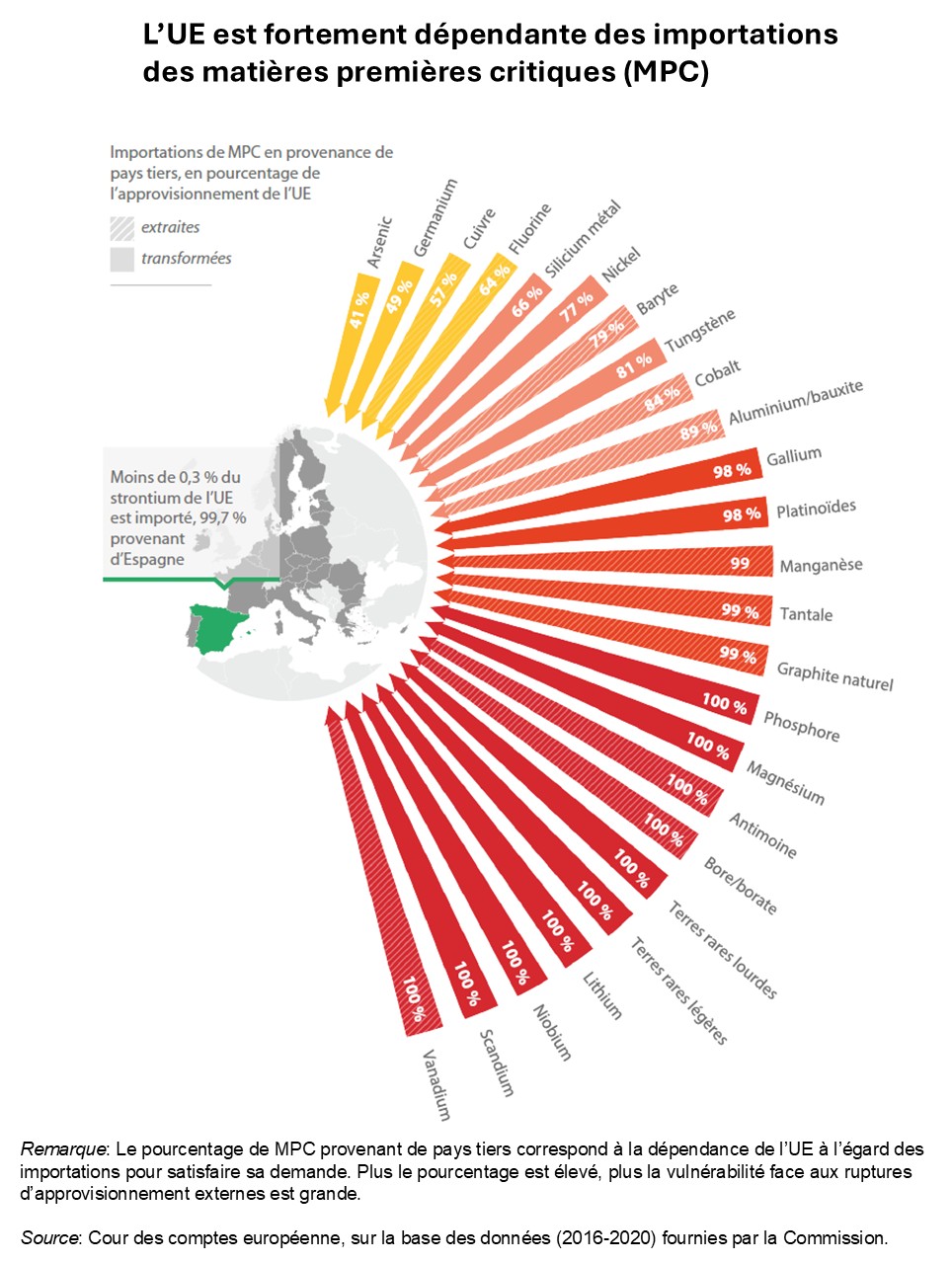

Matières premières critiques pour les énergies renouvelables

Les matières premières critiques sont des matières premières importantes sur le plan économique et exposées à un risque élevé pour l’approvisionnement.

La transition de l’UE vers les énergies renouvelables dépend fortement d’équipements techniques tels que les batteries, les éoliennes et les panneaux solaires, qui tous nécessitent des matières premières critiques telles que le lithium, le nickel, le cobalt, le cuivre et les terres rares. La plupart de ces matériaux sont actuellement concentrés dans une poignée de pays tiers (tels que la Chine, la Turquie ou le Chili), voire dans un seul.

Pour remédier à cette faiblesse, l’UE a adopté en 2024 son règlement sur les matières premières critiques (MPC). La législation sert de base au renforcement des capacités de l’UE et de la résilience de ses chaînes d’approvisionnement en matières premières critiques (CE 2024).

Le règlement dresse une liste de matières premières critiques et une liste de matières premières stratégiques essentielles pour les technologies de la transition écologique et numérique, ainsi que pour la défense et l’espace.

En revanche, selon la Cour des Comptes Européenne, l’UE éprouve des difficultés à garantir l’approvisionnement en matières premières dont elle a besoin pour atteindre ses objectifs énergétiques et climatiques. Telle est la conclusion d’un rapport récent de la Cour des Comptes Européenne (CCE 2026).

L’action en matière de diversification des importations ne donne pas de résultats tangibles :

- L’UE peine à s’affranchir de sa dépendance aux importations depuis un petit nombre de pays

- La production intérieure et le recyclage ne décollent pas

- Sécuriser l’approvisionnement d’ici à 2030 semble hors de portée

Ainsi, de nombreux projets soutenus par l’UE ne réussiront probablement pas à temps selon la Cour des comptes Européenne.

Perspective

Entre 2020 et 2025, plus de 80 GW de nouvelles capacités éoliennes et photovoltaïques ont été ajoutées. En termes de puissance installée, cela correspond approximativement à 60 centrales nucléaires allemandes.

Malgré cela, l’intensité carbone (lissée sur l’année) de la production d’électricité n’a diminué que de 5,6% entre 2020 et 2025 et reste avec environ 350 g CO2éq/kWh à un niveau élevé (Allemagne Energies 2026a).

La raison : suite à l’abandon du nucléaire, le recours aux centrales à gaz et au charbon demeure nécessaire pour pallier la défaillance des énergies renouvelables variables (éolien, photovoltaïque) et assurer l’équilibre du système électrique.

Les énergies renouvelables variables ne pourront pas à elles seules fournir de l’électricité de manière fiable et à des prix abordables à une nation industrielle comme l’Allemagne. Le pays ne peut pas non plus compter uniquement sur ses voisins.

Pour réduire le contenu moyen en émissions de la production allemande, il faudrait remplacer les combustibles fossiles des centrales en backup par l’hydrogène. Mais la question de savoir si et quand suffisamment d’hydrogène « vert », à un prix abordable, sera disponible reste en suspens.

En 2026, l’État fédéral dépensera près de 30 Md€ pour atténuer le niveau des prix de l’électricité pour les entreprises et les ménages (Allemagne Energies 2026a).

Les prochaines années détermineront si le gouvernement allemand parviendra à réaliser ses objectifs en matière d’énergies renouvelables tout en gardant à vue la sécurité d’approvisionnement, les coûts du système électrique et les émissions de gaz à effet de serre.

Références

Agora Energiewende (2024) Power system stability. Ensuring system stability with a rising share of renewable energy. Agora Energiewende. En ligne : https://www.agora-energiewende.org/publications/power-system-stability#downloads.

Allemagne Energies (1) Le tournant énergétique allemand. En ligne : https://allemagne-energies.com/tournant-energetique.

Allemagne Energies (2) Bilans énergétiques : Comparaison Allemagne et France. En ligne : https://allemagne-energies.com/bilans-energetiques.

Allemagne Energies (3) Historique de la sortie du nucléaire. En ligne : https://allemagne-energies.com/sortie-du-nucleaire/.

Allemagne Energies (2022a) L´Allemagne vise un approvisionnement en électricité presque 100% renouvelable d´ici 2035. Allemagne Energies. En ligne : https://allemagne-energies.com/2022/03/07/lallemagne-vise-un-approvisionnement-en-electricite-presque-100-renouvelable-dici-2035/.

Allemagne Energies (2026a) Allemagne : les chiffres clés de l’énergie en 2025. En ligne : https://allemagne-energies.com/2026/01/07/allemagne-les-chiffres-cles-de-lenergie-en-2025/.

Allemagne Energies (2026b) Bilan 2025 de l’éolien en Allemagne. En ligne : https://allemagne-energies.com/2026/02/18/bilan-2025-de-leolien-en-allemagne/.

BMJV (2009) Gesetz über Naturschutz und Landschaftspflege. Bundesministerium der Justiz und für Verbraucherschutz- Bundesamt für Justiz. En ligne : https://www.gesetze-im-internet.de/bnatschg_2009/.

BMJV (2014) Gesetz für den Ausbau erneuerbarer Energien (Erneuerbare-Energien-Gesetz – EEG 2023). Bundesministerium der Justiz und für Verbraucherschutz- Bundesamt für Justiz. En ligne : https://www.gesetze-im-internet.de/eeg_2014/BJNR106610014.html.

BMJV (2016) Gesetz zur Entwicklung und Förderung der Windenergie auf See (Windenergie-auf-See-Gesetz – WindSeeG). Bundesministerium der Justiz und für Verbraucherschutz- Bundesamt für Justiz. En ligne : https://www.gesetze-im-internet.de/windseeg/BJNR231000016.html.

BMJV (2022) Gesetz zur Festlegung von Flächenbedarfen und zur Genehmigungserleichterung für Windenergieanlagen an Land und für Anlagen zur Speicherung vom Strom oder Wärme aus erneuerbaren Energien in bestimmten Gebieten (Windenergieflächenbedarfsgesetz – WindBG). Bundesministerium der Justiz und für Verbraucherschutz- Bundesamt für Justiz. En ligne : https://www.gesetze-im-internet.de/windbg/BJNR135310022.html.

BMWi (2022) Bundesrat beschließt größtes Beschleunigungspaket für den Erneuerbaren-Ausbau seit Jahrzehnten und erweitert Instrumentenkasten für Vorsorgemaßnahmen. Communiqué de Presse du 08.07.2022. Bundesministerium für Wirtschaft und Klimaschutz. En ligne :https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2022/07/20220708-bundesrat-beschliesst-grosstes-beschleunigungspaket-fur-den-erneuerbaren-ausbau.html.

BMWi (2023b) Habeck: „Mehr Tempo und weniger Bürokratie beim Solarausbau“ – Solarpaket steckt Kurs ab für Verdreifachung des Zubautempos. Communiqué de presse du 16.08.2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/08/20230816-mehr-tempo-und-weniger-buerokratie-beim-solarausbau.html?view=renderNewsletterHtml.

BNetzA (1) Ausschreibungen für EE- und KWK-Anlagen. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Ausschreibungen/start.html.

BNetzA (2) Energiedaten kompakt. Entwicklung des Netzengpassmanagements. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/home/energiedaten-kompakt/energiedaten-kompakt.

BNetzA (2025b) Herausforderung Solarspitzen. Wie Netz und Markt mit dem Wachstum der PV-Kleinanlagen Schritt halten müssen. Bundesnetzagentur. En ligne : https://www.smard.de/page/home/topic-article/444/216808.

BNetzA (2025c) Grünes Licht für zusätzliche Maßnahmen zur Systemstabilität. Communiqué de presse du 31.07.2025. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2025/20250731_Stabilitaetsbericht.html?nn=659670.

BSW (2025b) BSW- Merkblatt zum „Solarspitzengesetz“ für Solar-Installateure und -Unternehmen. Bundesverband Solarwirtschaft (BSW). En ligne : https://www.solarwirtschaft.de/unsere-themen/photovoltaik/standpunkte/faq-solarspitzengesetz/.

CCE (2026) L’Europe risque d’être à court de matières premières pour ses énergies renouvelables. Communiqué de presse du 02.02.2026. Cour des Comptes Européenne. En ligne : https://www.eca.europa.eu/fr/news/news-sr-2026-04.

CE (2024) Législation européenne sur les matières premières critiques. Commission européenne. En ligne : https://commission.europa.eu/topics/competitiveness/green-deal-industrial-plan/european-critical-raw-materials-act_fr.

CE (2025) National energy and climate plans. EU countries’ 10-year national energy and climate plans for 2021-2030. Commission européenne. En ligne : https://commission.europa.eu/energy-climate-change-environment/implementation-eu-countries/energy-and-climate-governance-and-reporting/national-energy-and-climate-plans_en.

Citepa (2020) Analyse des émissions de gaz à effet de serre et de polluants atmosphériques : publication par le Citepa du rapport Secten édition 2020. La biomasse énergie est-elle neutre en carbone ? Citepa. En ligne : https://www.citepa.org/fr/2020_06_a07/.

DWD (2024) Klimatologische Einordnung der „Dunkelflaute“ im November 2024. DWD Deutscher Wetterdienst. En ligne : https://www.dwd.de/DE/leistungen/besondereereignisse/verschiedenes/20241217_Dunkelflaute_im_November.html.

Eurostat Base de données. En ligne : https://ec.europa.eu/eurostat/fr/data/database.

Flocard et al. (2014) Électricité : intermittence et foisonnement des énergies renouvelables. Techniques de l’Ingénieur, Document BE 8586, 2014, en ligne : Flocard foisonnement

Fraunhofer (2025) Puissance installée, capacité de stockage en Allemagne 2025. Energy-Charts.info – dernière actualisation : 21.12.2025,. Fraunhofer ISI. En ligne : https://energy-charts.info/charts/installed_power/chart.htm?l=fr&c=DE&expansion=p_inst_storage.

IE Leipzig (2025) Mittelfristprognose zur deutschlandweiten Strom- erzeugung aus EEG-Anlagen und der zu leistenden Zahlungen für die Kalenderjahre 2026 bis 2030. Leipziger Institut für Energie GmbH. En ligne : https://www.netztransparenz.de/xspproxy/api/staticfiles/ntp-relaunch/dokumente/erneuerbare%20energien%20und%20umlagen/eeg/eeg%20finanzierung/mittelfristprognose/2026-2030/20251015_endbericht%20ie%20leipzig.pdf.

RTE et AIE (2021) Conditions et prérequis en matière de faisabilité technique pour un système électrique avec une forte proportion d’énergies renouvelables à l’horizon 2050. Synthèse. RTE (Réseau de Transport d’Electricité) et l’AIE (Agence Internationale de l’Energie). En ligne : https://www.rte-france.com/actualites/rte-aie-publient-etude-forte-part-energies-renouvelables-horizon-2050.

RTE (2025a) Foire aux questions : black-out du 28 avril 2025 sur la péninsule ibérique. Réseau de Transport d’Electricité (RTE). En ligne : https://www.rte-france.com/actualites/foire-questions-black-out-28-avril-2025-sur-peninsule-iberique.

Transnet BW (2024) Systemstabilität heute und bis 2030. Politik-Newsletter, Ausgabe 01/2024. TransnetBW GmbH. En ligne : https://www.transnetbw.de/_Resources/Persistent/7/a/a/5/7aa5ebc57ba47bd54c2f3c08259c683bae08d6ab/TRANSPARENT%20%2321.pdf.

UBA (1) Erneuerbare Energien in Zahlen. Umweltbundesamt-Arbeitsgruppe Erneuerbare Energien Statistik (AGEE-Stat). En ligne : https://www.umweltbundesamt.de/themen/klima-energie/erneuerbare-energien/erneuerbare-energien-in-zahlen#strom.

UBA (2) Zeitreihen zur Entwicklung der erneuerbaren Energien in Deutschland. UBA – Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/dokument/zeitreihen-zur-entwicklung-der-erneuerbaren.

VGB (2017) Wind energy in Germany and Europe. Part 1: Developments in Germany since 2010. VGB PowerTech 8/2017. En ligne : VGB-Windstudie-2017-part I-EN

VGB (2019) Wind Energy in Germany and Europe, Status, potentials and challenges for baseload application, Part 2 : European Situation in 2017, Atw. International Journal of Nuclear Power; Volume 64 (2019) Issue 3; p. 141 – 148, en ligne : VGB Wind Energy Study Part II en