Texte mis à jour le 21.06.2026

Temps de lecture : 5 min (résumé exécutif)

Résumé exécutif

Le mot « Energiewende » est utilisé pour la première fois en 1980 dans un ouvrage de l’Öko‑Institut appelant à un tournant énergétique sans pétrole ni nucléaire.

Bien que la Loi sur les énergies renouvelables (EEG – Erneuerbare-Energien-Gesetz) mise en place en 2000 et l’abandon du nucléaire acté en 2002 constituent des étapes importantes de la politique énergétique allemande, la transition énergétique repose essentiellement sur la feuille de route énergétique à l’horizon 2050, appelée concept énergétique (Energiekonzept), publiée par le gouvernement en 2010.

Ce concept définissait les grandes orientations de la transition énergétique et fixait des objectifs quantitatifs notamment pour la réduction des émissions de gaz à effet de serre, le développement des énergies renouvelables et l’efficacité énergétique.

En 2010 les centrales nucléaires pouvaient encore bénéficier d’une prolongation de fonctionnement au titre de technologie de transition, avant que quelques mois plus tard, suite à l’accident de Fukushima, le gouvernement fasse marche arrière et fixe la sortie du nucléaire jusqu’à fin 2022.

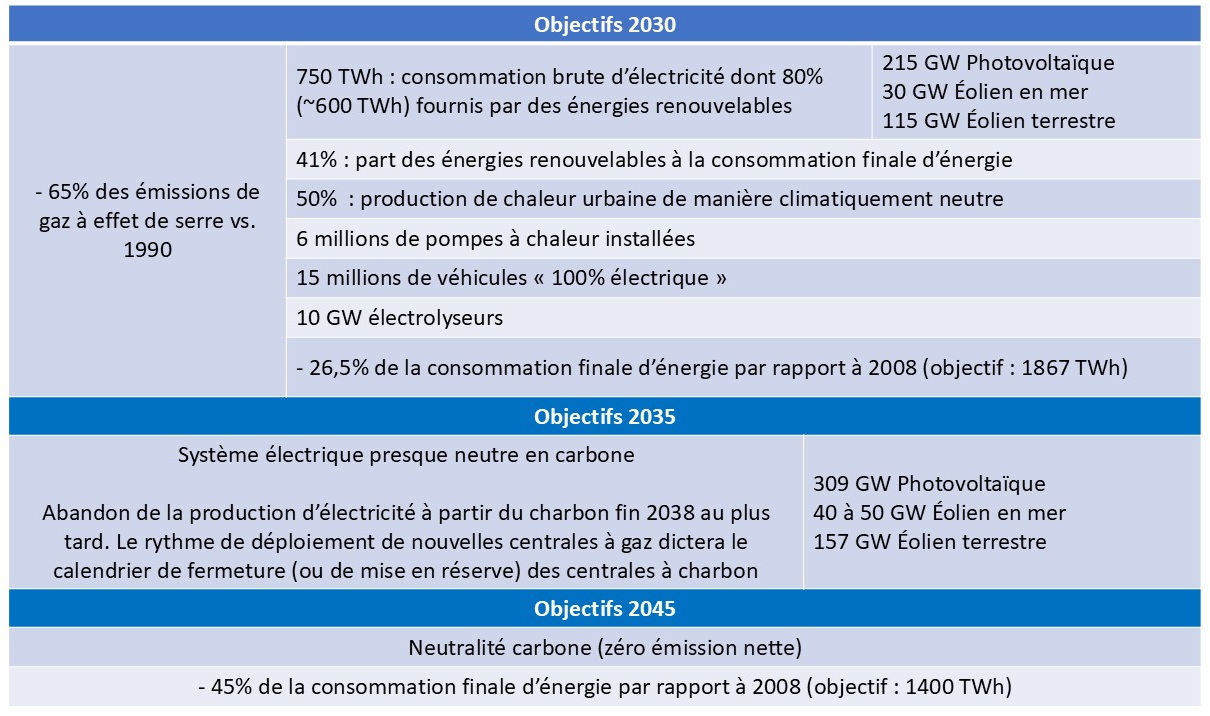

Au fur et à mesure le tournant énergétique a été adapté et les objectifs durcis : atteinte de la neutralité carbone (zéro émission nette) en 2045 et un système électrique presque neutre en carbone dès 2035.

Le tableau résume les principaux objectifs actuels à l’horizon de 2030, 2035 et 2045.

La réduction de la consommation énergétique par l’amélioration de l’efficacité énergétique, le développement des énergies renouvelables notamment dans le secteur électrique et le passage à l’hydrogène bas-carbone constituent l’axe prioritaire de la transition énergétique pour atteindre la neutralité carbone.

Environ la moitié de la consommation finale de l’énergie est utilisée pour le chauffage des bâtiments, la chaleur et le refroidissement dans l’artisanat et l’industrie, tandis que les secteurs des transports et de l’électricité représentent chacun environ un quart. Pour atteindre la neutralité carbone en 2045, l’électrification massive des usages est indispensable. Par conséquent, la part du secteur de l’électricité dans la consommation finale augmentera significativement dans l’avenir.

En tenant compte de l’électrification accrue dans le domaine de la mobilité (véhicules électriques, transport ferroviaire), l’habitat (pompes à chaleur), la production de batteries, le numérique et la génération d’hydrogène par électrolyse, le gouvernement sortant avait estimé la consommation brute à 750 TWh en 2030. Environ 600 TWh, soit 80% de la consommation d´électricité, devraient provenir des énergies renouvelables et notamment de l´éolien et du photovoltaïque.

Les scénarios du plan de développement du réseau, proposés par les gestionnaires du réseau de transport et entérinés par le régulateur, l’Agence Fédérale des Réseaux, tablent sur une consommation annuelle nette d’électricité entre 775 et 994 TWh à l’horizon de 2037 et entre 970 et 1200 TWh à l’horizon de 2045.

Après la décision en 2011 d’une sortie accélérée du nucléaire jusqu’à fin 2022, l’Allemagne avait tablé sur le gaz russe à bon marché pour sécuriser son approvisionnement énergétique. La crise énergétique, née de la guerre en Ukraine, a changé la donne. L’Allemagne, sevrée du gaz russe dont elle était fortement dépendante, s’est trouvé confrontée à une envolée des prix de l’énergie, générant un problème de compétitivité globale de l’industrie.

Le gaz russe a été finalement substitué courant 2022 par des importations notamment en provenance des pays d’Europe occidentale. En outre, l’infrastructure gazière a été complétée par des terminaux méthaniers destinés à accueillir le gaz naturel liquéfié (GNL) notamment en provenance des États-Unis d’Amérique.

La crise énergétique n’a pas empêché le gouvernement sortant de persévérer dans sa politique climatique dogmatique et d’arrêter définitivement les trois dernières centrales nucléaires mi-avril 2023.

Conscient de l’importance de l’hydrogène « vert » pour atteindre la neutralité carbone, le gouvernement allemand avait adopté la « Stratégie nationale pour l’hydrogène » en 2020. L’objectif était de faire de l’hydrogène une technologie clé dans le cadre de la transition énergétique en particulier dans les industries qui ne peuvent pas utiliser directement l’électricité.

La stratégie nationale a été actualisée en 2023 dans le but de mettre à disposition suffisamment d’hydrogène « vert » et ses dérivés à l’horizon de 2030. Les principaux objectifs : une capacité nationale d’électrolyseurs de 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène (environ 9040 km de canalisations) et le développement d’une stratégie d’importation d’hydrogène « vert ». À l’horizon de 2030, entre 50% et 70% du besoin d’hydrogène devront être importés.

Suite à la dissolution du parlement allemand en décembre 2024 et aux élections fédérales en février 2025, l’Union chrétienne démocrate (CDU) et l’Union chrétienne-sociale en Bavière (CSU) sont parvenues à former une coalition gouvernementale avec les Sociaux-démocrates (SPD). Le nouveau gouvernement a pris ses fonctions le 6 mai 2025.

La politique « énergie-climat » de la nouvelle coalition gouvernementale allemande peut être consultée ici.

Le nouveau gouvernement mise en général sur la continuité de la politique énergétique du gouvernement sortant : l’objectif de zéro émission nette d’ici 2045, le développement massif des énergies renouvelables (notamment éolienne et solaire) et la sortie progressive du charbon au cours de la prochaine décennie. Le renoncement aux centrales à fission nucléaire est également maintenu.

Un bilan critique sur la transition énergétique a été publié le 15 septembre 2025 par le Ministère Fédéral de l’Économie et de l’Énergie. Les thèmes abordés sont la demande en électricité, les énergies renouvelables, les réseaux électriques, l’hydrogène, la sécurité d’approvisionnement et la numérisation. Le rapport mentionne des lacunes et des contradictions de la transition énergétique jusqu’ici occultées par les gouvernements précédents. Des mesures clefs afin de favoriser l’économie et la compétitivité sont proposées pour corriger les erreurs du passé. Pour plus d’information, cf. chapitre « Suivi de la transition énergétique »

Autres points essentiels de la nouvelle coalition gouvernementale :

- L’obtention de coûts énergétiques durablement bas et prévisibles, compétitifs au niveau international. Il est prévu d’abaisser les taxes sur l’électricité et le gaz, le prix de l’électricité pour l’industrie et le tarif d’utilisation du réseau ;

- Suite à l’accord de principe avec la Commission Européenne dans le cadre des règles européennes sur les aides d’État, le gouvernement allemand prévoit le lancement d’appels d’offres pour la construction de 11 GW de moyens pilotables. Sur ce total, 9 GW sont réservés aux centrales capables de fournir de l’électricité pendant une longue période d’affilée à hauteur de la puissance nominale. De nombreux systèmes de stockage ne peuvent pas répondre à cette exigence. C’est pour cela que des appels d’offres pour 2 GW de moyens pilotables sont prévus en 2027 ouverts à toutes les technologies. Les nouvelles centrales, qui doivent entrer en service au plus tard en 2031, seront compatibles avec l’hydrogène et seront entièrement décarbonées au plus tard en 2045. De plus, au cours de l’année 2027 il est prévu de mettre en place un mécanisme de capacité dont l’objectif est de favoriser l’investissement dans de nouveaux moyens de production pilotables et ainsi de garantir durablement la sécurité d’approvisionnement à partir de 2032. Les coûts seront supportés par les consommateurs d’électricité ;

- Autorisation du captage et stockage du CO2 là où d’autres options ne sont pas disponibles ;

- Développement de la fusion nucléaire avec pour objectif de préparer la construction du premier réacteur à fusion en Allemagne à partir de 2040.

À l’occasion d’un sommet organisé à Paris en mars 2026, la présidente de la Commission européenne a reconnu que l’Union devait miser sur le nucléaire, sans délaisser les renouvelables, pour assurer sa souveraineté énergétique.

Le chancelier allemand Friedrich Merz a déclaré qu’il regrettait certes la sortie du nucléaire en Allemagne, mais qu’il excluait pour l’instant un retour en arrière. Le SPD (sociaux-démocrates), partenaire de la coalition gouvernementale actuelle, reste opposé au nucléaire. Le démantèlement des centrales nucléaires est déjà bien avancé et les anciens exploitants nucléaires ne sont plus motivés.

Selon une étude publiée en 2025 par la Chambre de commerce et d’industrie allemande, les coûts futurs de la transition énergétique pourraient augmenter considérablement. Entre 2025 et 2049, les coûts totaux s’élèveraient, selon les calculs, de 4.800 à 5.400 milliards d’Euros. L’étude montre que sans un réajustement fondamental de la politique énergétique, les entreprises, les consommateurs et les budgets publics risquent d’être soumis à des charges considérables.

Les prochaines années détermineront si le nouveau gouvernement allemand parviendra à réaliser ses objectifs en matière de réduction des gaz à effet de serre tout en gardant à vue la sécurité d’approvisionnement et les coûts énergétiques.

Le tournant énergétique est un projet mammouth – probablement le plus grand programme d’investissement de l’histoire de la République Fédérale d´Allemagne. L’Europe, et la France en particulier, devraient en suivre de près l’avancement et les résultats obtenus.

Sommaire

La politique allemande en matière de climat et d’énergie

Les grandes étapes de la transition énergétique

- Scénario du concept énergétique de 2010

- Abandon de la production d´électricité à partir du nucléaire

- Le pari de la neutralité carbone en 2045

- Loi Fédérale sur la Protection du Climat

- Puits de carbone

- Système national de tarification du CO2

- Abandon de la production d´électricité à partir du charbon

- Réduction de la consommation énergétique

- Déploiement des énergies renouvelables

- Electrification des autres secteurs de l´économie (couplage sectoriel)

- Gaz climatiquement neutre

- Secteur chauleur et froid

- Secteur des transports

- Évolution des réseaux d´énergie

- Réseaux électriques

- Développement d´une infrastructure d´hydrogène

-

- Parc de production d’électricité en Allemagne

- Stratégie gouvernementale en matière de moyens pilotables en backup

- Rapport monitoring du régulateur sur la sécurité d´approvisionnement en électricité à l’horizon de 2030/35

- Plan de développement du réseau de transport d´électricité à l´horizon de 2037/2045

Coûts de la transition énergétique à l´horizon de 2030/2049

Suivi de la transition énergétique

-

- Bilan du gouvernement allemand sur la transition énergétique publié le 15 septembre 2025

- Plateforme énergétique franco-allemande

- Rapport annuel de l´Union Economique Bavaroise

La politique allemande en matière de climat et d’énergie

Le mot « Energiewende » signifie littéralement « tournant énergétique ». Il est apparu en 1980 dans un livre de l’Öko-Institut, qui proposait pour la première fois de sortir du pétrole et du nucléaire pour aller vers les énergies renouvelables. Depuis, ce terme est devenu le symbole de la politique énergétique allemande.

Le mot « Energiewende » a été adopté parce qu’il s’agit d’une décision radicale. Le mot « Die Wende » (le tournant) était également utilisé en 1989 pour désigner le processus de changement après la chute du mur de Berlin.

La Loi sur les énergies renouvelables dans le secteur électrique, mise en place en 2000, et l’abandon du nucléaire acté en 2002 constituent des étapes importantes de la politique énergétique de l’Allemagne.

La transition énergétique repose essentiellement sur la feuille de route à l’horizon 2050, appelée concept énergétique « Energiekonzept », publiée en 2010 par le gouvernement (BMWi et BMU 2010). Ce concept définit les grandes orientations de la transition énergétique et fixe des objectifs quantitatifs.

Le nucléaire devait encore en 2010 bénéficier d´une prolongation de fonctionnement au titre de technologie de transition. Quelques mois plus tard, le gouvernement a fait marche arrière et a même accéléré la sortie du nucléaire suite à l’accident de Fukushima.

Par la suite, le concept énergétique de 2010 a été amendé plusieurs fois pour s’inscrire dans le développement du marché intérieur et de la transition énergétique européenne (BMWE 4). L’atteinte des objectifs de l’accord de Paris sur le climat est la priorité absolue selon l’arrêt du 24 mars 2021 de la Cour Constitutionnelle Fédérale (BVerfG 2021). C’est pour cela que l’objectif de neutralité carbone a été avancé à 2045.

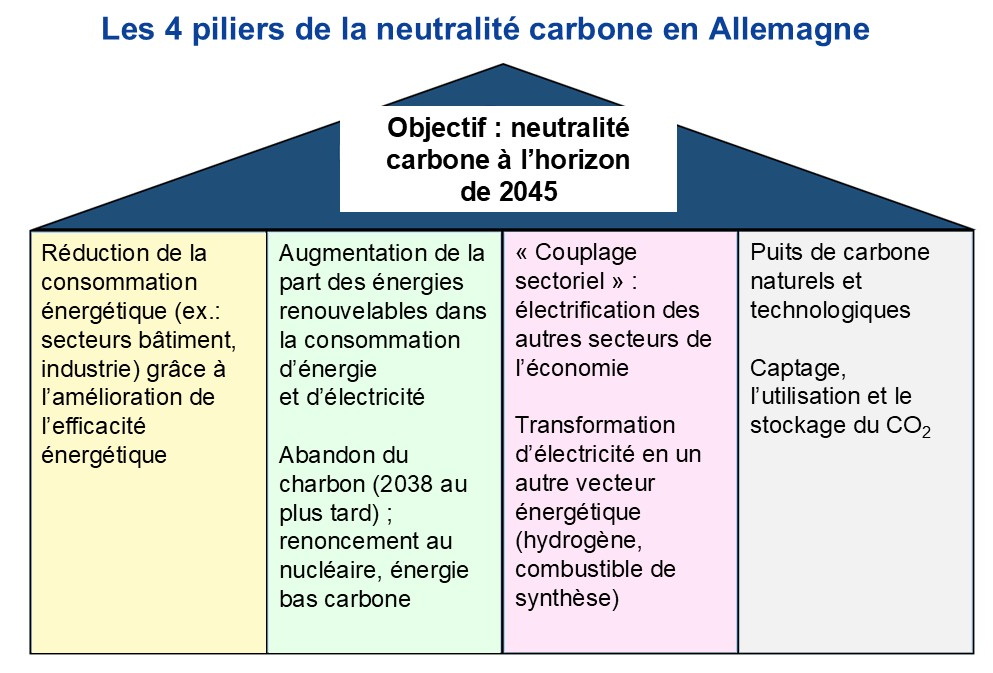

L’ atteinte de la neutralité carbone repose sur 4 piliers, cf. figure 1 :

- Réduire la consommation énergétique grâce à l´efficacité énergétique et des efforts de sobriété ;

- Privilégier les énergies renouvelables dans la consommation d´énergie et notamment dans la consommation d´électricité et de chaleur, abandon du nucléaire et du charbon ;

- Electrification des autres secteurs de l´économie, ce que l´on appelle aussi « couplage sectoriel » et remplacement des combustibles fossiles par l´hydrogène et des combustibles « synthétiques » lorsque l´électricité ne peut pas être utilisée directement ;.

- Déploiement des puits de carbone naturels et technologiques pour la compensation des émissions résiduelles et le captage, l’utilisation et le stockage du CO2.

Les grandes étapes de la transition énergétique

Ce chapitre décrit, en commençant par le concept énergétique de 2010, une sélection de lois et de réglementations importantes qui ont été adoptées dans le cadre de la transition énergétique.

Scénario du concept énergétique de 2010/2011

Le concept énergétique de 2010 (Prognos, EWI et GWS 2010) fixe pour la première fois des objectifs quantitatifs pour tous les secteurs et s´articule autour de deux objectifs clés : l´approvisionnement énergétique doit être assuré dans une mesure croissante par les énergies renouvelables et l´utilisation de l´énergie doit être plus efficace. Tout cela dans le but de réduire les émissions des gaz à effet de serre.

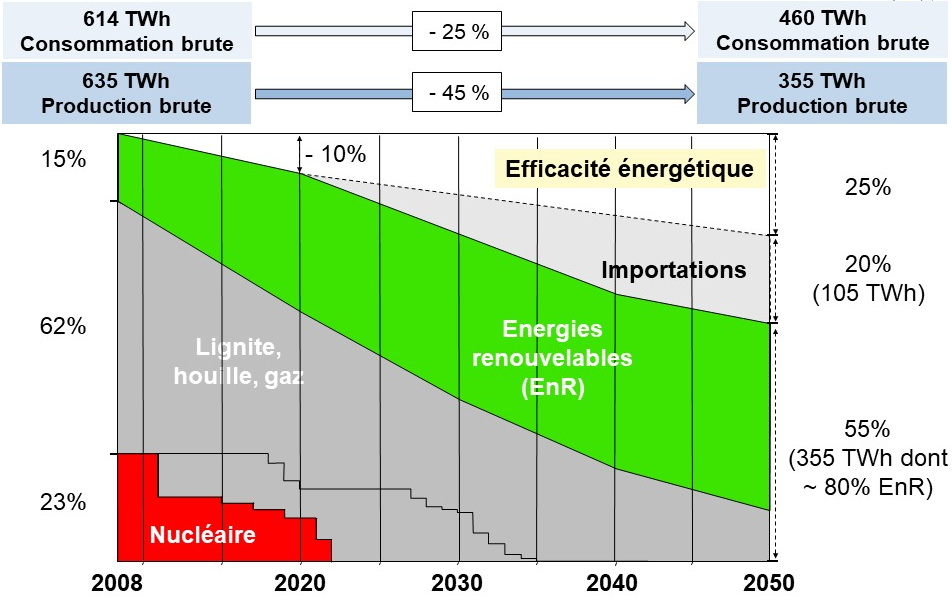

Le concept énergétique se caractérise par une focalisation sur le secteur électrique, cf. figure 3. Par rapport à 2008, le gouvernement visait un recul de la consommation brute d´électricité de 10% en 2020 et de 25% d´ici 2050 pensant que la demande supplémentaire d´électricité des autres secteurs serait plus que compensée par des mesures d´efficacité énergétique.

Sur les 460 TWh encore consommés en 2050, environ 20% seraient importés. La production nationale de 355 TWh serait assurée à 80% par les renouvelables et le solde par des centrales thermiques au gaz. Compte tenu de la réduction de la demande, une diminution de la pointe annuelle (à l’époque ~ 82 GW) à environ 50 à 55 GW était présumée.

La sortie accélérée du nucléaire décidée en 2011 semblait réalisable sous l’hypothèse d´une réduction de la consommation d’électricité d’au moins 10% en 2020 par rapport à 2008. De plus, le gouvernement s’était assuré du gaz russe bon marché afin de promouvoir à terme un nouveau mix électrique, composé cette fois-ci des énergies renouvelables (notamment éolien, photovoltaïque) et de gaz.

Les hypothèses du concept énergétique de 2010 d’une réduction de la consommation électrique se sont avérées comme une erreur majeure d’appréciation. En tenant compte de l’électrification accrue dans le domaine de la mobilité (véhicules électriques, transport ferroviaire), l´habitat (pompes à chaleur), la production de batteries, le numérique (notamment demande d’électricité liée à l’intelligence artificielle) et la génération d’hydrogène par électrolyse, la consommation brute d’électricité a été estimée à 750 TWh en 2030.

Abandon de la production d’électricité à partir du nucléaire

C´est au début des années 2000 que la coalition des sociaux-démocrates (SPD) et des Verts s´est emparée du sujet du nucléaire qui divisait les Allemands. Parmi les points essentiels de l´amendement à la loi Atomique (Atomausstiegsgesetz) entré en vigueur en 2002 figurent l´interdiction de construction de nouvelles centrales nucléaires commerciales et la limitation de la durée de fonctionnement des centrales nucléaires existantes à 32 ans. A chaque réacteur un quota de TWh restant à produire avant son arrêt définitif était attribué sans toutefois fixer une date butoir de fermeture.

Suivant l´amendement à la Loi Atomique de 2010, le nucléaire devait bénéficier d´une prolongation de fonctionnement au titre de technologie de transition. La durée d´exploitation des centrales nucléaires fut prolongée de 12 ans en moyenne par un quota de TWh supplémentaires attribué individuellement à chaque centrale. Comme la Loi de 2002, la Loi Atomique de 2010 ne fixait pas de dates butoirs de fermeture des centrales.

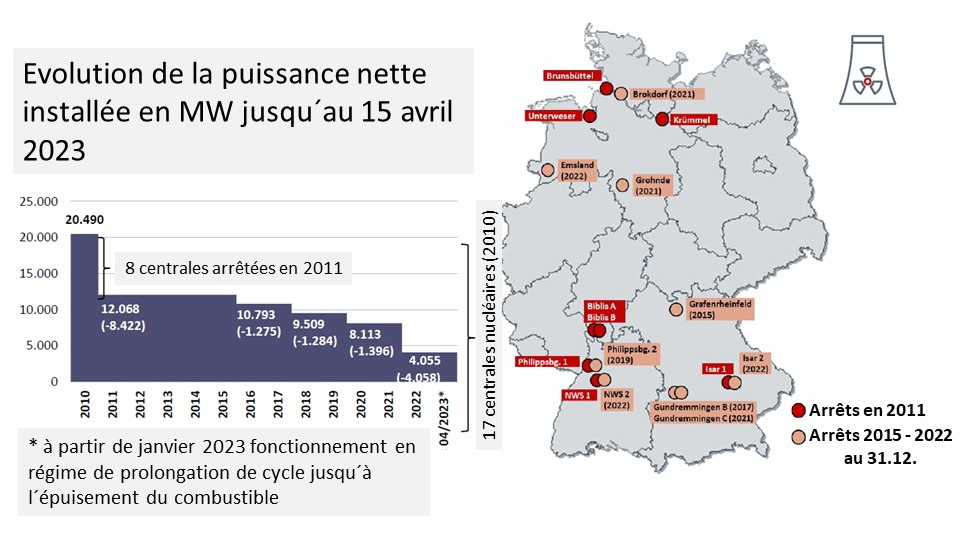

Quelques mois plus tard, le gouvernement a fait marche arrière et a même accéléré la sortie du nucléaire suite à l´accident de Fukushima au Japon. L´amendement à la Loi Atomique de 2011 précise le calendrier de sortie : huit sur les dix-sept centrales nucléaires sont arrêtées définitivement en 2011, l´arrêt des neuf centrales restantes s´échelonne jusqu´à fin 2022.

Contrairement aux avenants à la Loi Atomique de 2002 et 2010, l´amendement à la Loi Atomique de 2011 fixe pour chaque réacteur une date butoir de fonctionnement. Il était prévu d´arrêter fin 2022 les trois dernières centrales d´une puissance d’environ 4 GW.

Mais face à la crise énergétique, née de la guerre en Ukraine, les trois dernières centrales nucléaires en service ont été prolongées jusqu´au 15 avril 2023. La modification de la Loi Atomique est entrée en vigueur en décembre 2022.

La figure 4 montre les dates d´arrêt définitif des centrales suite à la modification de la Loi Atomique de 2022.

Les trois dernières centrales nucléaires ont été arrêtées définitivement mi-avril 2023.

Si l’Allemagne a tourné le dos à la fission nucléaire elle continue à soutenir la recherche sur la fusion nucléaire. Le but serait de préparer la construction du premier réacteur à fusion en Allemagne à partir de 2040.

Pour plus d’information, cf. : historique de la sortie du nucléaire (Allemagne Energies 3).

Le pari de la neutralité carbone en 2045

Loi Fédérale sur la Protection du Climat

Sur la base de l’accord de Paris sur le changement climatique, la Loi Fédérale sur la Protection du Climat (Bundes – Klimaschutzgesetz) est entrée en vigueur en décembre 2019. Elle visait la neutralité carbone à l’horizon de 2050 (Allemagne Energies 2019b).

Critiqué par la Cour Constitutionnelle Fédérale (BVerfG 2021), le gouvernement a dû durcir ses objectifs climatiques. Selon l´avenant à la Loi Fédérale sur la Protection du Climat, entré en vigueur en août 2021, le gouvernement veut atteindre la neutralité carbone en 2045, soit cinq ans plus tôt qu´initialement prévu.

L´avenant fixe, hors puits de carbone, une réduction des émissions de gaz à effet de serre de 65% d´ici 2030 par rapport à 1990, puis de 88% d´ici 2040 avec l´intention d´atteindre la neutralité carbone en 2045. Dans les termes de l´Accord de Paris, la neutralité carbone est entendue comme l´atteinte de l´équilibre entre les émissions de gaz à effet de serre et les puits de carbone (zéro émissions nettes). Il est prévu de compenser les émissions résiduelles via des puits de gaz à effet de serre (voir plus loin). Des émissions négatives doivent être atteintes pour la période post 2050.

Un avenant à la Loi sur la Protection du Climat avec l´objectif de rendre cette protection plus prévoyante et plus efficace est entrée en vigueur en 2024.

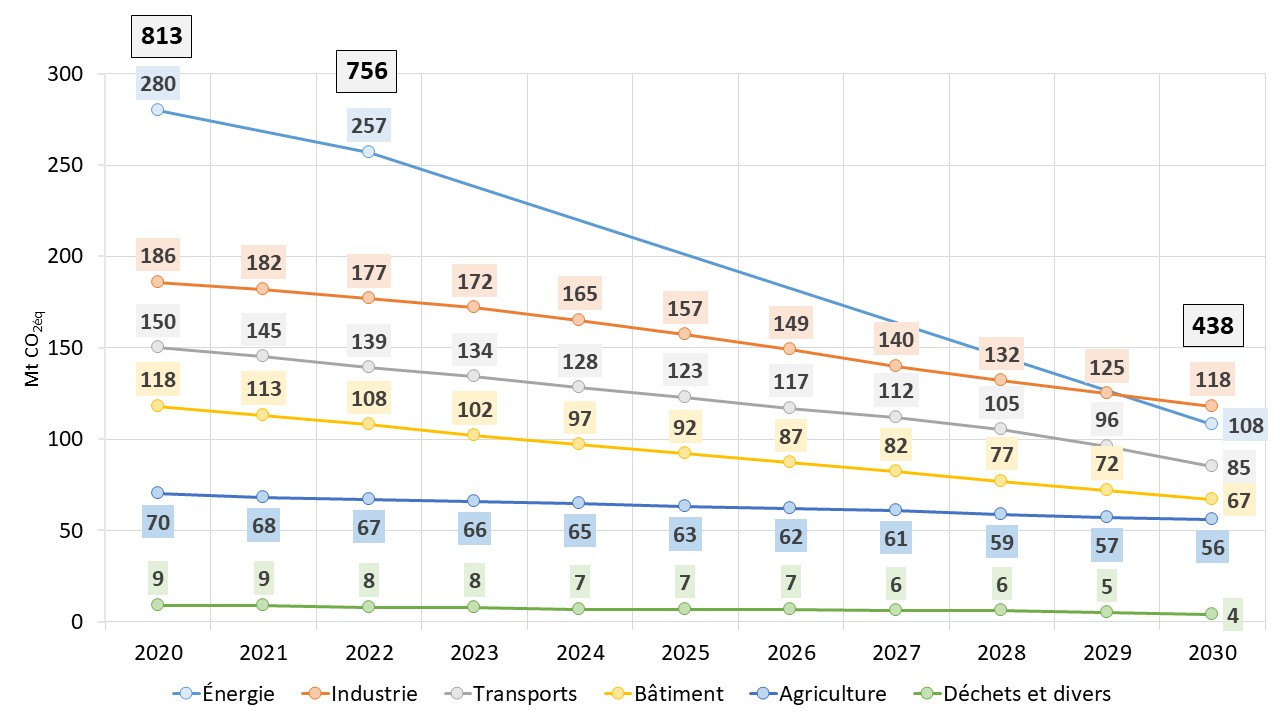

L’ avenant de 2021 à la Loi avait fixé des objectifs annuels en matière d´émissions de gaz à effet de serre pour chaque secteur entre 2020 et 2030 (cf. figure 5). L’accent a été mis sur le strict respect des objectifs sectoriels annuels.

Avec l’avenant de 2024 à la Loi Fédérale sur la Protection du Climat, la responsabilité globale en matière de réduction des émissions de gaz à effet de serre a été renforcée (BMJV 2024). Le strict respect des objectifs sectoriels annuels a été supprimé. Il s’agit maintenant de déterminer si les émissions de gaz à effet de serre sont globalement réduites, indépendamment du secteur dans lequel elles sont produites. Cela permettrait d’atteindre les objectifs climatiques de manière plus flexible et plus efficace, en réduisant les émissions là où le potentiel d’économie est le plus important.

En lien avec la Loi sur la Protection du Climat de 2024, le gouvernement a révisé son plan national pour l’énergie et la protection du climat (PNIEC) 2021-2030 (CE 1).

La part la plus importante des réductions d’ici 2030 sera supportée par le secteur de l’énergie dont le secteur électrique fait partie. La sortie de la production d’électricité à partir du charbon au plus tard d’ici 2038 représente un élément central de la politique de réduction des émissions.

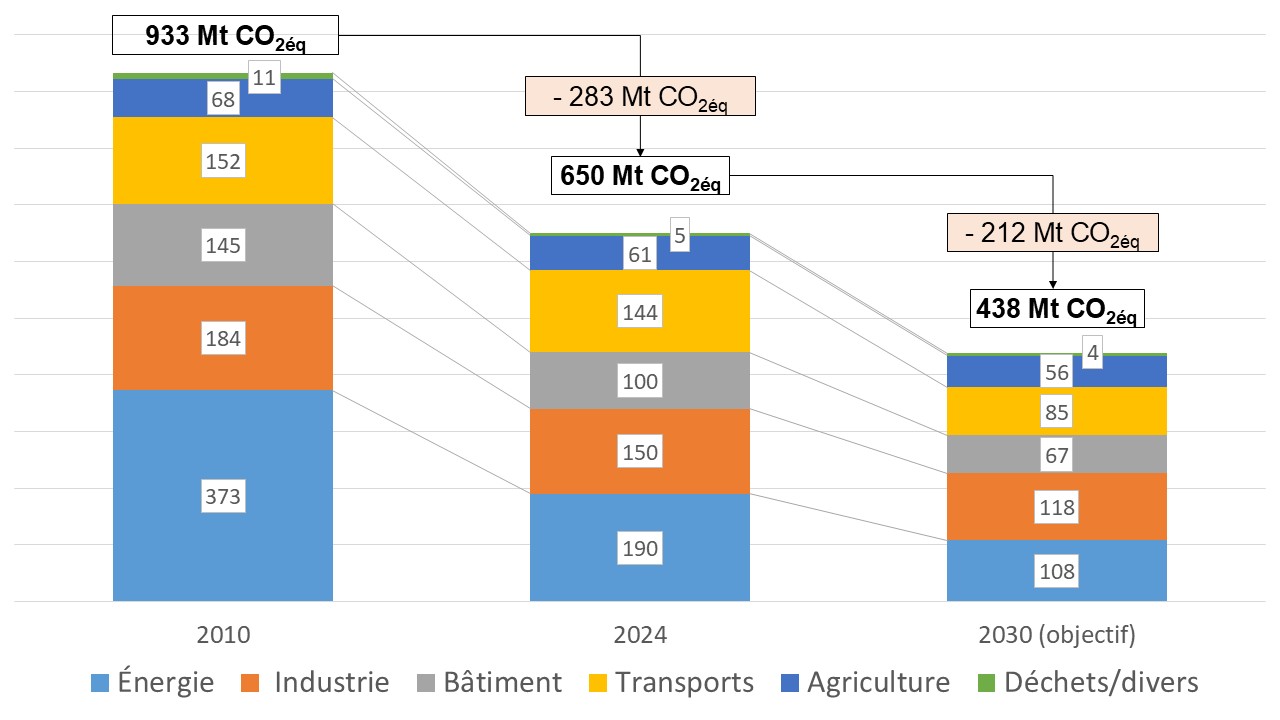

Entre 2010 et 2024 la réduction des émissions a été de 283 Mt équivalents CO2 (UBA 2026a), cf. figure 6. Pour atteindre l’objectif de 2030 il faudrait baisser les émissions encore de 212 Mt équivalents CO2 entre 2025 et 2030.

Programme national de lutte contre le changement climatique

Selon la Loi Fédérale sur la Protection du Climat, le gouvernement fédéral est tenu d’adopter un programme national de lutte contre le changement climatique (Klimaschutzprogramm) au plus tard douze mois après le début d’une législature.

Ce programme vise à mettre en œuvre les actions nécessaires pour atteindre les objectifs de réduction des émissions de gaz à effet de serre que l’Allemagne s’est engagée à atteindre aux niveaux européen et international.

La coalition gouvernementale a publié le programme national 2026 (Klimaschutzprogramm 2026) fin mars 2026 (BMUKN 2026a).

Ce programme 2026 comprend 67 mesures visant à réduire les émissions d’environ 27 millions de tonnes de CO₂éq supplémentaires d’ici 2030.

L’un des volets les plus importants concerne le développement de l’éolien terrestre : au cours des trois prochaines années, une capacité supplémentaire de 12 GW (environ 2 000 éoliennes) fera l’objet des appels d’offres, ce qui permettrait d’économiser 6,5 millions de tonnes de CO2éq.

Dans le secteur de l’industrie, l’objectif est d’économiser 6 millions de tonnes de CO2éq, notamment grâce à un soutien supplémentaire à la transition vers des technologies climatiques modernes, en mettant l’accent sur la chaleur industrielle et l’électrification.

Dans le secteur des transports, 9,5 millions de tonnes de CO2éq devraient être économisées, notamment grâce à 3 milliards d’Euros destinés à la promotion de 800 000 voitures électriques et au développement des infrastructures de recharge.

En ce qui concerne les réseaux de chaleur, 2,3 millions de tonnes de CO2éq devraient être économisées, par exemple grâce à l’extension du réseau de chauffage urbain.

Les terres et forêts (UTCATF) font partie des puits de carbone naturels (voir plus loin). Dans ce secteur, 23 mesures devraient favoriser l’absorption du CO2.

Selon le ministère, 8 milliards d’euros supplémentaires sont prévus pour ces mesures au cours des quatre prochaines années pour réduire les émissions de CO2 d’environ 27 millions de tonnes de CO2 d’ici 2030.

Si l’on divise ces chiffres, on obtient un montant d’environ 300 € par tonne de CO₂ évitée. Le cours des émissions à la bourse s’élève actuellement à 72,60 € par tonne. Le programme national de 2026 prévoit donc des mesures environ quatre fois plus coûteuses que le prix actuel de la tonne de CO₂.

Les 12 GW supplémentaires d’éolien terrestre pourraient entraîner des coûts supplémentaires de plusieurs milliards d’Euros, car, selon le programme national 2026, il est prévu d’implanter davantage de parcs éoliens dans le sud de l’Allemagne. Comme il s’agit pour la plupart de sites où la vitesse moyenne du vent est nettement plus faible que dans le nord du pays, la rémunération est plus élevée selon la loi sur la promotion des énergies renouvelables (Allemagne Energies 2).

A titre d’exemple : dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 73,50 €/MWh en 2025 reçoit donc une rémunération réelle de 73,50 x 1,55 = 113,93 €/MWh.

Commission d’experts sur les questions climatiques

Une commission d’experts sur les questions climatiques a été mise en place en 2020 pour évaluer l’efficacité des mesures pour la protection du climat.

La Commission d’experts a publié en mai 2026 son rapport sur l’évolution des émissions de gaz à effet de serre (GES) à l’horizon de 2030 (Expertenrat für Klimafragen 2026).

Selon la Commission, la valeur cible de 438 Mt CO2éq pour 2030 selon la Loi Fédérale sur la Protection du Climat (cf. figure 6) ne serait pas atteinte, il manquerait environ 60 à 100 Mt CO2éq de réduction des émissions.

Les mesures publiées dans le programme national de lutte contre le changement climatique de 2026 (voir plus haut) ne sont pas suffisantes pour combler l’écart. Une révision est recommandée.

Au lieu d’enrayer l’effondrement du puits de carbone naturel (UTCATF – Utilisation des terres, changement d’affectation des terres et foresterie) pour qu’il puisse jouer son rôle d’absorption, le puits de carbone restera très probablement une source de carbone à l’horizon de 2050. Les objectifs fixés pour ce secteur (voir plus loin) seraient donc largement manqués.

Puits de carbone

Pour atteindre la neutralité carbone il faut agir sur deux grands leviers : la réduction des émissions de CO2 et l’augmentation de la capacité d’absorption des puits de carbone pour compenser les émissions résiduelles.

Les solutions sont fondées sur le puits de carbone naturel (UTCATF) et en complément sur les puits technologiques comme le captage et stockage du CO2 (CSC), le captage, utilisation et stockage du CO2 (CCUS) ou le captage direct du CO2 dans l’air (DAC) ; on parle de « Direct Air Capture and Storage » (DACCS) si le CO2 ainsi obtenu est stocké dans le sous-sol.

Selon les hypothèses actuelles, pour atteindre les zéro émissions nettes d’ici 2045, il faut viser une réduction d’au moins 97% par rapport à 1990. Les puits de carbone devraient compenser par conséquent les 3% restants, soit environ 40 Mt CO2éq/an.

La Loi sur la protection du climat (voir plus haut) stipule la contribution du puits de carbone naturel (UTCATF) aux absorptions de CO2 suivant le tableau 1.

Captage, utilisation et stockage du CO2

Complémentaire aux autres solutions, le captage, l’utilisation et le stockage du CO2 (en anglais, Carbon Capture, Utilization and Storage – CCUS) est essentiel pour lutter contre le changement climatique. En particulier, les technologies de capture et de stockage du CO2 (CSC, ou CCS en anglais) sont appelées à jouer un rôle clé en complément des puits de carbone naturels (Cornot-Gandolphe 2021).

Le procédé de captage du CO2 consiste à piéger les molécules de CO2 avant, pendant ou après l’étape de combustion afin d’éviter sa libération dans l’atmosphère. Le CO2 capturé est ensuite comprimé/liquéfié et transporté par pipeline, bateau, train ou camion pour être injecté dans des formations géologiques profondes, telles que les aquifères salins ou les réservoirs de pétrole et de gaz épuisés, qui piègent le CO2 pour un stockage permanent dans le sous-sol terrestre ou marin.

De nombreux gouvernements européens ont pris conscience que l’atteinte de la neutralité climatique ne pourra se faire sans cette solution et l’ont incluse dans leurs politiques climatiques et énergétiques en complément des puits naturels de carbone.

Sous la pression des ONG, le gouvernement d’Angela Merkel avait adopté en 2012 une loi qui interdisait de facto le stockage du CO2 pour une durée indéterminée sur le sol allemand, même s’il était théoriquement possible de stocker du CO2 provisoirement pour le transporter ensuite à l’étranger.

Depuis, le gouvernement allemand a pris conscience qu’il serait impossible d’atteindre l’objectif de neutralité carbone d’ici 2045 en Allemagne sans le captage, l’utilisation et le stockage du CO2.

Le cabinet des ministres avait approuvé en mai 2024 les points clés d’une stratégie de gestion du carbone. Il s’agissait d’un virage stratégique surmontant ainsi une opposition de longue date au sein des milieux politiques contre cette technologie.

Il a été prévu de créer un cadre juridique pour l’utilisation du CO2 et la mise en place de l’infrastructure de canalisation de CO2 et du stockage définitif de CO2 au large des côtes allemandes. Suite à la dissolution du parlement allemand en décembre 2024, la nouvelle loi n’était pas entrée en vigueur.

Le cabinet des ministres du nouveau gouvernement a adopté en août 2025 le projet d’une loi autorisant le captage, l’utilisation, le transport et le stockage du CO2. La loi est entrée en vigueur fin novembre 2025 (BReg 2025).

Le recours au CSC et au CCU doit notamment être rendu possible pour les émissions difficilement évitables du secteur industriel. Les émissions de CO2 liées aux processus industriels qui sont très difficiles, voire impossibles à éviter, notamment dans la production de ciment et de chaux, doivent être captées et stockées. C’est la seule façon pour ces branches industrielles de se maintenir en Allemagne et d’atteindre les objectifs climatiques. Il en va de même pour les émissions issues de l’incinération des déchets

Les principaux éléments du projet de loi sont les suivants :

- Autorisation de la construction de sites de stockage du CO2 à des fins commerciales à l’échelle industrielle sous la mer, dans la partie allemande de la mer du Nord et la mer Baltique. Les zones marines protégées seront exclues ;

- La possibilité pour les régions (Länder) d’opter pour un stockage de CO₂ à terre. Cela pourrait devenir une option pour les régions du sud de l’Allemagne comme la Bavière et le Bade-Wurtemberg, car les trajets de transport du CO₂ jusqu’aux côtes sont longs et coûteux ;

- La mise en place des canalisations de CO2 et des sites de stockage de CO2 est reconnue d’intérêt public général ;

- Le captage et le stockage du CO2 dans le secteur de l’électricité ne sont pas interdits pour les centrales à biomasse et les centrales à gaz. En revanche, pour les émissions provenant de la production d’énergie à partir du charbon, l’accès à la future infrastructure de transport et de stockage de CO₂ est exclu ;

- Des dispositions visant à accélérer les procédures et les autorisations pour la mise en place d’une infrastructure de CO2 sont prévues. Il est essentiel que les projets démarrent le plus tôt possible, car la mise en place des infrastructures de transport et de stockage peut prendre entre sept et dix ans, alors qu’elles seraient déjà nécessaires au début des années 2030 pour atteindre les objectifs climatiques du gouvernement.

Système national de tarification du CO2

La réduction des émissions de gaz à effet de serre est encouragée par le système européen d’échange de quotas d’émission (SEQE-UE).

L’Allemagne a introduit en 2019 un système national de tarification complémentaire au système européen pour les secteurs de la chaleur et des transports en adoptant la Loi sur les échanges de quotas d’émission de combustibles (Brennstoffemissionshandelsgesetz – BEHG) (BMJV 2019a).

La note de synthèse de l´Office Franco-Allemand pour la Transition Énergétique (OFATE) donne un aperçu de la tarification du CO2 en France et en Allemagne, cf. (OFATE 2021).

La taxe carbone nationale a été intégrée initialement au prix final de l´essence, du gazole, du fioul et du gaz naturel. Suite à l’avenant à la Loi de 2019, la taxe s´appliquera à partir du 1er janvier 2023 également pour les émissions de gaz à effet de serre provenant de la combustion du charbon, et à partir du 1er janvier 2024 pour les émissions issues de l´incinération des déchets.

La taxe était censée augmenter régulièrement pour donner un signal incitant à réduire l’usage des énergies fossiles et à stimuler le développement des énergies renouvelables et des technologies respectueuses de l’environnement (électromobilité, pompes à chaleur).

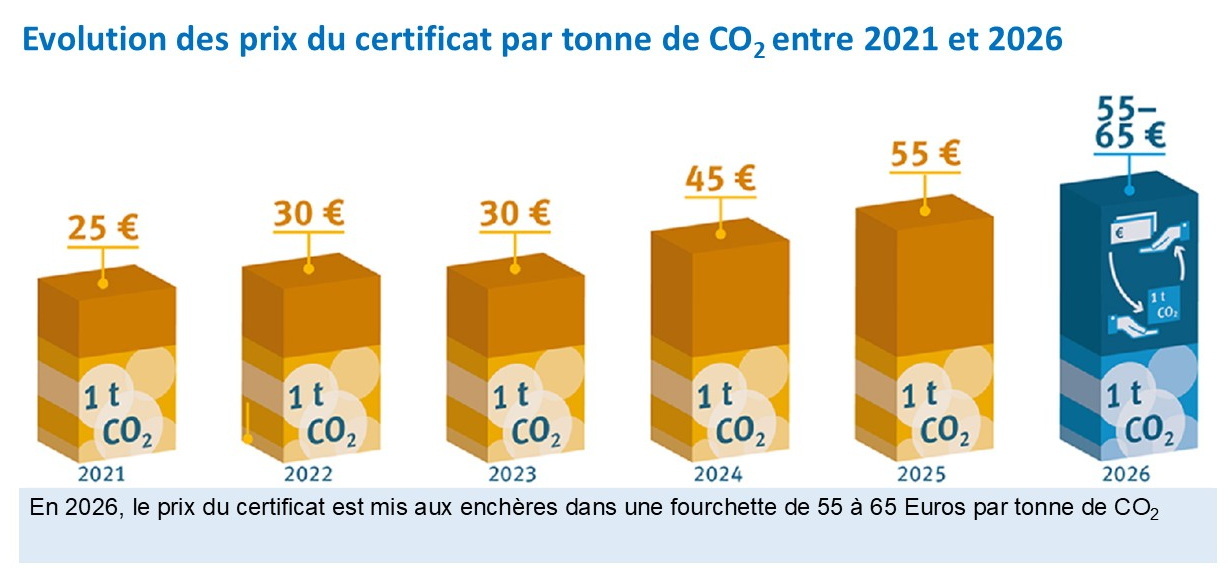

Le prix de départ des droits d’émissions sous forme de certificats a été fixé en 2021 à 25 €/t CO2 pour atteindre progressivement 55 €/t CO2 en 2025. En raison de la crise énergétique, le prix de la tonne de CO2 a été plafonné à 30 €/t CO2 en 2023, cf. figure 7.

En 2026, les certificats sont mis aux enchères entre 55 et 65 €/ t CO2. En raison du report de SEQE-UE 2 à 2028 (voir plus loin), une tarification nationale doit encore être mise en place en 2027. Suite aux tensions géopolitiques au Moyen-Orient, le prix des certificats restera en 2027 très vraisemblablement au niveau de 2026.

Les recettes de la taxe carbone sont entièrement affectées au Fonds pour le Climat et la Transformation (Klima- und Transformationsfonds KTF), créé en 2010 pour le financement des mesures de protection du climat et aux mesures de soutien en faveur des contribuables (BMJV 2010). Après la suppression, le 1er juillet 2022, de la « EEG-Umlage » payée jusqu’à cette date par le consommateur, le Fonds permet entre autres de refinancer le soutien aux énergies renouvelables, ainsi que le programme fédéral pour la rénovation énergétique du bâtiment.

Le SEQE-UE 2 (ETS 2), adopté en 2023 par l’Union Européenne, est un nouveau marché carbone pour les bâtiments et le transport routier dont la mise en œuvre a été initialement prévue en 2027.

La mise en conformité de la Loi nationale sur les échanges de quotas d’émission du CO2 (BEHG) avec le système européen SEQE- UE 2 a été effectuée début 2025 (BMJV 2025b). Pour l’essentiel, l’amendement transpose dans le droit allemand les prescriptions de la directive européenne.

En novembre 2025, le lancement du SEQE-UE 2 a été reporté en 2028 par le conseil de l’UE (OFATE 2025a). Il y aura donc à partir de 2028 un recoupement avec le système national de tarification du CO2. Selon des études il n’est pas exclu que les prix du CO2 qui se formeront sur le marché dans le cadre de l’ETS 2 soient nettement plus élevés que les prix actuels fixes nationaux du CO2.

Abandon de la production d´électricité à partir du charbon

Près d’un tiers des émissions allemandes relèvent du secteur énergétique. La Loi de sortie de la production d’électricité à partir du charbon au plus tard d’ici 2038, entrée en vigueur en 2020 (BMJV 2020b), représente un élément central de la politique de réduction des émissions dans ce secteur. Les exploitants seront indemnisés pour l’arrêt de leurs centrales.

De plus, le gouvernement fédéral met à disposition des régions charbonnières concernées un soutien de 40 Md€ pour la transformation structurelle. Notamment il s’est engagé à créer au moins 5000 emplois supplémentaires dans les administrations fédérales situées dans ces régions.

Pour les centrales à lignite, il existe un calendrier détaillé de fermeture annexé à la Loi.

Pour les centrales à houille et les centrales à lignite inférieures à 150 MW, la Loi a mis en œuvre la réduction de capacité à l’aide d’enchères entre 2020 et 2023. La prime d’arrêt maximale octroyée par MW de puissance nette installée est dégressive pour inciter à la soumission précoce des offres.

Les centrales à houille restantes après le dernier appel d’offres feront l’objet à partir de 2027 d’une fermeture par ordonnance sans compensation.

En revanche le règlement n’exclut pas que l’exploitant utilise à l’avenir l’installation ou des parties de l’installation pour produire de l’électricité et de la chaleur à partir d’autres sources d’énergie telles que la biomasse ou le gaz. Pour cette raison, la Loi prévoit une prime de remplacement du charbon accordée à la cogénération de chaleur et d’électricité. La prime est différenciée selon l’âge de la centrale allant de 50 €/kW pour les centrales anciennes à 390 €/kW pour les centrales les plus récentes. La prime a diminué à partir de 2023 pour inciter à une conversion plus rapide vers d’autres sources d’énergie.

Les quatre gestionnaires du réseau de transport (GRT) vérifieront si certaines installations retenues pour le déclassement nécessitent un classement « importance systémique ». Le cas échéant elles seront mises en réserve stratégique.

Pour plus d’information voir (Allemagne Energies 2019a; 2020), le memo de l’Office Franco-Allemand pour la Transition Énergétique (OFATE) sur les lois allemandes relatives à l’arrêt définitif du charbon et au renforcement structurel, publié en septembre 2020 (OFATE 2020b), et l’étude de l’Institut Français des Relations Internationales (Ifri), publiée en avril 2021 (Matthes 2021).

En octobre 2022, un accord a été conclu entre le Ministère Fédéral de l’Économie et de la Protection du Climat, le Land de Rhénanie-du-Nord-Westphalie et l’énergéticien RWE, visant à avancer l’abandon du lignite dans le Bassin Rhénan à 2030 (BMWi 2022b).

Pour la fermeture définitive de ses centrales au lignite, RWE reçoit de l’État une indemnisation de 2,6 Md€. La Commission Européenne a donné son feu vert en décembre 2023 (BMWi 2023i)

En revanche, dans la région lignitifère de l’Allemagne de l’Est, la fermeture des centrales est actuellement maintenue à 2038.

Suite à l’accord de la Commission Européenne sur les aides d’état, l’énergéticien LEAG en Allemagne de l’Est reçoit une indemnisation de 1,75 Md€ pour le manque à gagner et les frais de suivi des mines à ciel ouvert (BMWE 2025c).

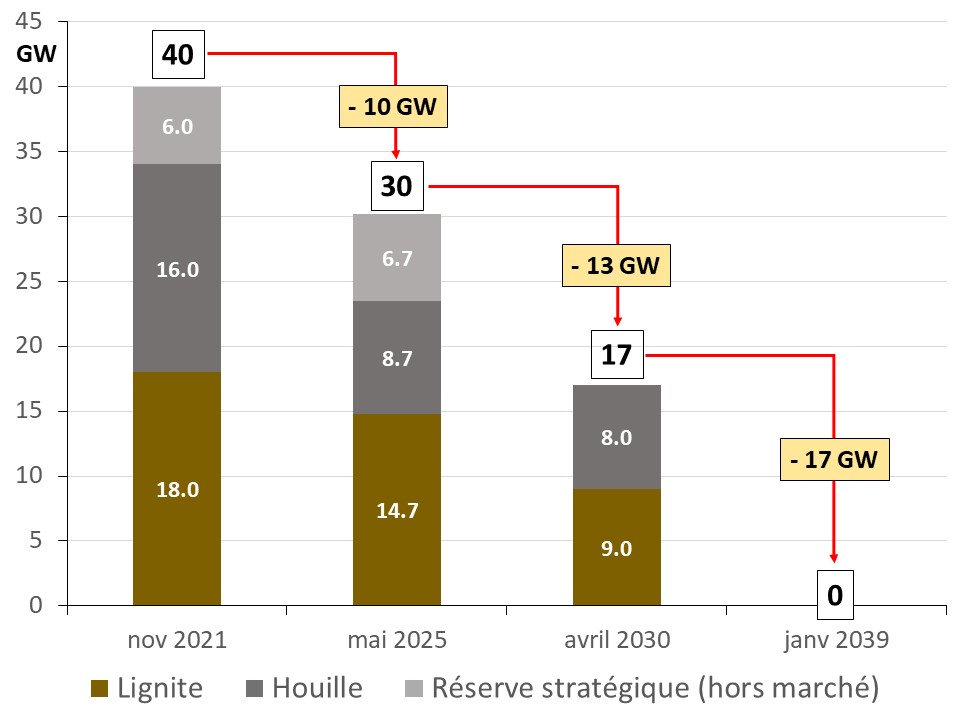

La figure 8 montre les dispositions de la Loi de sortie du charbon. La puissance nette installée de centrales à houille et lignite s’est élevée à 40 GW en novembre 2021, dont 34 GW ont été activement sur le marché de l´électricité et 6 GW intégrés dans le mécanisme de réserve stratégique fonctionnant en marge du marché de l’électricité.

Conformément à la Loi de sortie du charbon, la capacité a baissé de 10 GW et s’élève en mai 2025 à environ 30 GW, la réserve stratégique comprise (BNetzA 3).

Selon la Loi actuellement en vigueur, les prochaines étapes seront :

- 17 GW au 1er avril 2030 ;

- zéro GW au plus tard à la fin 2038.

Selon la nouvelle coalition gouvernementale le rythme de déploiement de nouvelles centrales à gaz dictera le calendrier de fermeture (ou de mise en réserve) des centrales à charbon.

Réduction de la consommation énergétique

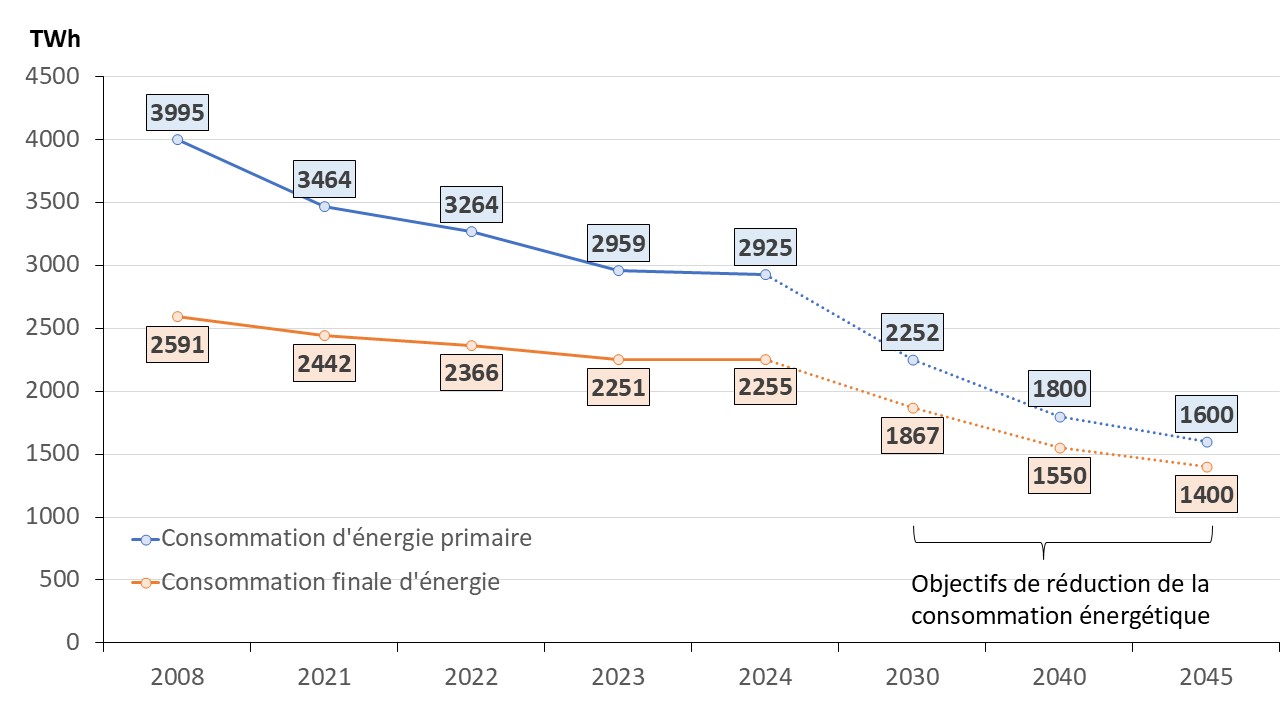

La réduction de la consommation énergétique constitue un axe prioritaire de la transition énergétique pour atteindre la neutralité carbone. Elle peut être obtenue par une combinaison de l’augmentation de l’efficacité énergétique et des efforts de sobriété, en réduisant ou abandonnant certaines consommations énergétiques.

La législation de l’Union Européenne en matière d’efficacité énergétique a considérablement évolué au cours des quinze dernières années.

Une nouvelle directive européenne relative à l’efficacité énergétique est entrée en vigueur en septembre 2023 (Allemagne Energies 1). Selon cette directive il est prévu de réduire la consommation d’énergie finale au niveau de l’Union européenne d’au moins 11,7% en 2030 par rapport au niveau des efforts consentis dans le cadre du scénario de référence de l’Union de 2020. Cela signifie qu’il y a lieu de réduire la consommation finale d’énergie d’environ 25 % et la consommation d’énergie primaire d’environ 34% dans l’Union par rapport au niveau de 2005.

En anticipant la nouvelle directive, le gouvernement allemand a transposé ces dispositions dans le droit national par le biais de la Loi sur l´efficacité énergétique est entrée en vigueur en novembre 2023 (BMJV 2023).

Les objectifs de réduction de la consommation énergétique sont très ambitieux ce qui implique un effort complémentaire.

D´ici 2030, la consommation finale d’énergie doit diminuer d’au moins 26,5% par rapport à 2008. En ce qui concerne la consommation d’énergie primaire, une réduction d’au moins 39,3% est prévue d’ici 2030 par rapport à 2008. Parallèlement, des obligations concrètes d’amélioration annuelle de l’efficacité énergétique sont imposées à l’État fédéral et – en fonction du nombre d´habitants – aux Länder.

Les entreprises dont la consommation annuelle moyenne d´énergie finale dépasse les 7,5 GWh sont tenues d’introduire un système de gestion de l’énergie ou de l’environnement. Les entreprises dont la consommation finale d’énergie dépasse les 2,5 GWh en moyenne par an doivent établir des mesures d’efficacité énergétique et les publier. Les entreprises décident toutefois elles-mêmes de la mise en œuvre de mesures appropriées.

De plus, les exigences sont durcies pour les centres de données en matière d’efficacité énergétique et récupération de la chaleur résiduelle.

Le gouvernement fédéral a également saisi l´opportunité de formuler des objectifs nationaux à long terme en matière d´efficacité énergétique, même au-delà du champ d´application de la directive européenne relative à l´efficacité énergétique.

La Loi sur l’efficacité énergétique prévoit ainsi une réduction supplémentaire de la consommation énergétique d’ici 2040 et 2045. À l’horizon de 2045 le gouvernement envisage une réduction de la consommation finale d’énergie d’au moins 45% et de la consommation d’énergie primaire de l’ordre de 57% par rapport à 2008. Il ne s’agit toutefois que d’objectifs non contraignants.

La figure 9 montre l’évolution et les objectifs de réduction de la consommation énergétique (AGEB ; UBA 2).

La réduction de l’écart entre la consommation d’énergie primaire et d’énergie finale à mesure de l’augmentation de la part des énergies renouvelables dans la consommation énergétique s’explique par les conventions internationales : les énergies renouvelables sont considérées comme ayant un rendement de 100% lorsqu’elles sont utilisées pour la production d’électricité.

Déploiement des énergies renouvelables

L´état des lieux et l´avancement du développement des énergies renouvelables sont décrits en détail dans le texte « Énergies renouvelables : de nombreux défis » (Allemagne Energies 2).

L’Allemagne visait une part de 30% d’énergies renouvelables dans la consommation finale d’énergie à l’horizon de 2030. Cet objectif a été rehaussé à 41%.

Le développement des énergies renouvelables dans le secteur électrique est un aspect emblématique du tournant énergétique allemand. La Loi sur la promotion des énergies renouvelables (Erneuerbare Energien Gesetz – EEG), entrée en vigueur en 2000, est considérée comme le moteur du développement des énergies renouvelables.

Le gouvernement met la priorité sur le développement de l’éolien et du photovoltaïque et vise une part des énergies renouvelables de 80% dans la consommation brute d´électricité d´ici 2030.

Cependant l’électricité n’est pas dominante dans le mix énergétique actuel. Elle représente environ un quart de la consommation finale d’énergie.

Environ la moitié de la consommation finale de l’énergie est utilisée pour le chauffage des bâtiments et pour des applications de chaleur et de refroidissement dans l’artisanat et l’industrie. Il est donc évident que l’objectif de neutralité carbone d’ici 2045 ne pourra pas être atteint uniquement grâce au développement des énergies renouvelables dans le secteur électrique et qu’il est indispensable d’avancer dans leur développement pour les secteurs chaleur et froid et transports (voir plus loin).

Electrification des autres secteurs de l’économie (couplage sectoriel)

Pour relever le défi de la neutralité carbone il faut remplacer le plus possible les énergies fossiles par l´électricité, ce que l´on appelle aussi le « couplage sectoriel ». A titre d’exemple on peut citer le déploiement des pompes à chaleur pour le chauffage et la perspective de développement du véhicule électrique dans le secteur des transports. En revanche, pour que le bilan carbone soit positif, l´électricité doit être produite impérativement par une source d´énergie décarbonée.

En complément, la transformation de l´électricité en un autre vecteur énergétique, comme l´hydrogène « vert » ou le combustible synthétique apparaît aujourd’hui comme une composante nécessaire à la décarbonation profonde de l’économie, notamment de certains secteurs difficiles à électrifier.

Gaz climatiquement neutre

L’hydrogène « vert », c’est-à-dire l’hydrogène produit par électrolyse à partir d’énergies renouvelables, est considéré comme un élément central du système énergétique décarboné envisagé par la Commission européenne.

Le biogaz et le biométhane seront eux aussi un élément important de la transition énergétique (Allemagne Energies 2).

La filière hydrogène

Jusqu’à présent, l’hydrogène « vert » ne joue pratiquement aucun rôle en Allemagne. La majeure partie des quelque 40 TWh d’hydrogène actuellement produits provient de sources fossiles, principalement par le reformage du gaz naturel à la vapeur d’eau et la gazéification à partir de charbon (KfW 2024). Environ 6% de la production totale de l’hydrogène « gris » sont générés comme sous-produit dans l’industrie chimique.

Même si des projets pilotes ont été lancés, l´hydrogène « vert » est pour l´instant quasiment absent du marché allemand.

Pour atteindre les objectifs climatiques, le recours à l´hydrogène « vert » ou au moins à un hydrogène à faible teneur en carbone est incontournable en particulier là où il n’existe actuellement aucune alternative aux combustibles fossiles : l’industrie (notamment industrie sidérurgique, industrie pétrochimique) et certains segments du transport lourd (camions, avions, bateaux). C’est pour cela que gouvernement allemand a fait de l´hydrogène « vert » un pilier du système énergétique neutre d’ici 2045 (BMWE 3).

Un premier Plan de Déploiement National de l’Hydrogène doté de 9 milliards d´Euros a été adopté en 2020. Une nouvelle version de la stratégie nationale a été présentée en juillet 2023 pour mettre à disposition suffisamment d’hydrogène et ses dérivés à l’horizon de 2030. Les principaux objectifs : une capacité d’électrolyse de 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert ».

Pour l’année 2030, la demande totale en hydrogène et ses dérivés est estimée à 95 – 130 TWh dont environ 40 – 75 TWh d’hydrogène « vert ». Entre 50% et 70 % de la demande d’hydrogène doivent être importés (BMWE 3).

Une forte augmentation de la demande d’hydrogène est attendue entre 2030 et 2045. À l’horizon de 2045, une demande totale d’hydrogène entre 560 et 700 TWh par an est prévue dont environ 200 TWh pour ses dérivés, comme l’ammoniac. D’autres études indiquent des demandes encore plus élevées. A titre d’exemple, le Conseil national de l’hydrogène prévoit une demande totale d’hydrogène (y compris les dérivés) de 620 à 1288 TWh (KfW 2024).

Dans son rapport spécial publié en octobre 2025, la Cour Fédérale des Comptes délivre un mauvais constat sur la mise en œuvre de la stratégie hydrogène du gouvernement allemand (Allemagne Energies 2025c).

Malgré des subventions de plusieurs milliards d’Euros, la maturation technico-économique s’avère plus longue qu’initialement espérée. La production nationale, le potentiel d’importation et la demande intérieure de l’hydrogène vert restent actuellement en deçà des attentes. De plus, l’hydrogène vert est nettement plus cher que les sources d’énergie utilisées jusqu’à présent. Il ne serait compétitif qu’avec des subventions de l’État.

Selon la Cour Fédérale des Comptes, le gouvernement allemand est loin d’atteindre son objectif 2030 de la stratégie nationale hydrogène. Cela compromet l’objectif de la neutralité carbone d’ici 2045 et la viabilité future de l’Allemagne en tant que site industriel.

Le Ministère de l’Economie et de l’Energie a reconnu que le développement de l’hydrogène vert est en retard. Les mesures correctives actuellement prévues ne suffiront pas à rendre l’hydrogène vert compétitif dans un avenir proche.

Selon la Cour Fédérale des Comptes, le gouvernement fédéral doit mettre à jour sa stratégie hydrogène. Il doit examiner quelle contribution réaliste l’hydrogène vert peut apporter à la transition énergétique. Si besoin, il faudrait en temps utile un plan B.

Secteur chaleur et froid

Le secteur chaleur et froid représente environ la moitié de la consommation finale d’énergie. Répondre à ces besoins grâce aux énergies renouvelables constitue un enjeu essentiel pour la réussite de la transition énergétique. Le gouvernement vise une part de 30% d’énergies renouvelables en 2030 dans la consommation finale du secteur, cf. (Allemagne Energies 2).

Près de 80% des chauffages existants fonctionnent encore aux combustibles fossiles.

Le gouvernement sortant souhaitait faire progresser le passage aux énergies renouvelables pour le chauffage des bâtiments. Mais l’amendement à la Loi sur la rénovation énergétique des bâtiments (Gebäudeenergiegesetz- GEG), entré en vigueur fin 2023 (BReg 2023b), a suscité une grande incertitude au sein de la population.

C’est pourquoi la nouvelle coalition gouvernementale a aboli la loi actuelle. Une nouvelle loi, appelée « Gebäudemodernisierungsgesetz – GMG » (loi sur la rénovation énergétique des bâtiments) a été décidée en mai 2026 par le gouvernement (BReg 2026a) « plus ouverte aux technologies plus flexibles et plus adaptées à la vie pratique ». Le projet de loi a été transmis au Parlement pour approbation.

Avec la nouvelle loi, l’interdiction d’exploitation des systèmes de chauffage au fioul et au gaz à partir de 2045 a été supprimée.

Outre les pompes à chaleur, le chauffage urbain et les installations hybrides, les propriétaires immobiliers pourront continuer à installer des systèmes de chauffage au fioul ou au gaz.

Les anciens systèmes de chauffage au gaz ou au fioul en état de marche peuvent en principe continuer à fonctionner et être réparés. Personne n’est tenu de remplacer immédiatement son système de chauffage.

De plus, l’obligation selon laquelle les nouveaux systèmes de chauffage doivent fonctionner avec au moins 65% d’énergies renouvelables a été supprimée. À partir de 2029, les systèmes de chauffage au gaz et au fioul nouvellement installés devront progressivement fonctionner de manière plus neutre sur le plan climatique. Pour cela, ils devront fonctionner avec une part croissante de combustibles neutres en CO₂, tels que le biométhane et les combustibles synthétiques, qui devra atteindre 60% d’ici 2040.

De plus, l’objectif intermédiaire est d’alimenter les réseaux de chaleur urbains à 50% par des énergies renouvelables et de récupération d’ici 2030. La loi sur la gestion thermique et la décarbonisation des réseaux de chaleur urbains (Wärmeplanungsgesetz – WPG) crée la base pour un approvisionnement en chaleur climatiquement neutre à l’horizon de 2045 (BMJV 2025a).

Secteur des transports

Le secteur des transports représente environ un quart de la consommation finale d’énergie et environ une cinquième des émissions totales, cf. figure 6. La plus grande partie des émissions est imputable au trafic routier. Selon la Loi Fédérale sur la Protection du Climat, une réduction des émissions d’au moins 43% est visée d’ici 2030 par rapport à 2020, cf. figure 5.

Pour atteindre cet objectif, entre autres un parc de 15 millions de véhicules « 100% électrique » est prévu d’ici 2030. Il n’existe pas d’objectif correspondant pour les véhicules hybrides rechargeables (plug-in hybrid).

L’état d’avancement est détaillé dans (Allemagne Energies 2026a).

Évolution des réseaux d’énergie

Les réseaux de transport et de distribution d’énergie ont connu ces dernières années des évolutions majeures. Les réseaux électriques nécessiteront des transformations structurelles suite à l’émergence de nouveaux usages de l’électricité et notamment le fort développement des énergies renouvelables.

De plus, le recours à l’hydrogène demande le déploiement de canalisations pour connecter les producteurs d’hydrogène, les utilisateurs, et les infrastructures de stockage. Le réseau gazier existant, historiquement conçu pour acheminer du gaz naturel, connaitra des adaptations permettant de faire circuler de l’hydrogène.

Le plan de développement du réseau électrique est désormais coordonné avec le plan de développement de l’infrastructure d’hydrogène et du gaz.

Réseaux électriques

Un approvisionnement électrique basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux de transport et de distribution. En effet, la croissance record des énergies renouvelables variables – solaire et éolien – a révélé que les réseaux constituent désormais un goulot d’étranglement stratégique. Leur développement rapide est crucial pour la transition énergétique.

Selon la Cour Fédérale des Comptes (Allemagne Energies 2024b) les investissements dans les réseaux de transport et de distribution s’élèveront à plus de 460 Md€ entre 2024 et 2040 selon les estimations provisoires de l’Agence Fédérale des Réseaux.

Selon une étude de l’Institut d’économie de l’énergie de l’Université de Cologne (EWI Köln) les coûts liés au développement des réseaux seront encore nettement plus élevés. Ils s’élèveront à 732 Md€ d’ici 2045, dont 302 Md€ pour le réseau de transport et 430 Md€ pour les réseaux de distribution (EWI 2024).

Réseaux de transport

Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances.

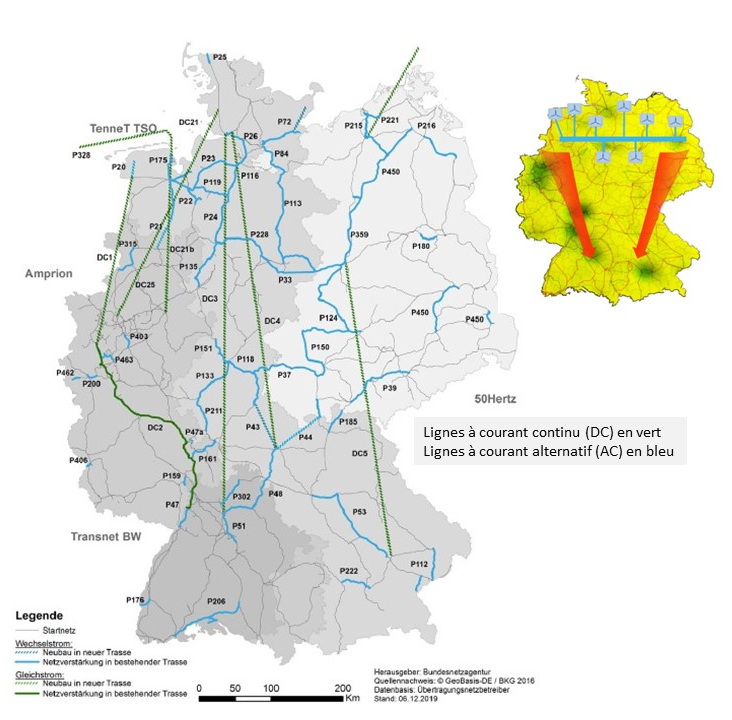

Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l’ouest et sud industriel, l’épine dorsale est constituée par plusieurs tracés nord – sud en courant continu, cf. figure 10.

Tandis que la production dans le nord et l’est du pays équivaut pratiquement au double de la demande, il y a un déficit dans le sud et l’ouest où entre un quart et la moitié de la consommation annuelle d’électricité doit être assurée par des importations depuis d’autres régions, cf. (Allemagne Energies 2021b).

L’injection accrue d’électricité dans le nord du pays, associée à des retards dans la modernisation du réseau de transport, n’étant pas synchrone au déploiement des énergies renouvelables, provoque des forts flux nord – sud d’électricité et augmente le risque de congestion des réseaux.

Après une première évaluation en 2009, les besoins en matière de développement du réseau transport sont depuis 2013 régulièrement réévalués tous les 2 ans dans le cadre de la Loi sur le besoin de développement du réseau de transport (Bundesbedarfsplan). Les quatre gestionnaires de réseau de transport sont chargés de soumettre à l´accord du régulateur les besoins pour le renforcement et l´extension du réseau de transport sous la forme d´un plan de développement du réseau (Netzentwicklungsplan). L´épine dorsale est constituée par plusieurs tracés nord – sud en courant continu. La figure 10 montre un schéma de principe.

En 2024 au total 128 projets à terre (nouvelles lignes, renforcement des lignes existantes) sont en cours soit environ 16.800 km dont environ 5.800 km en courant continu. A cela se rajoute le développement du réseau offshore pour la connexion des éoliennes en mer du Nord et en mer Baltique (BMWE 2025f).

En avril 2025 le régulateur a donné son accord final au plan de développement du réseau 2037/2045 (voir plus loin). Il porte sur les années 2037 et 2045 (année cible de la neutralité climatique).

Le besoin d’extension du réseau de transport augmentera considérablement d’ici 2045 (~4800 km de nouvelles lignes, ~2500 km renforcement de lignes existantes).

Mais moderniser le réseau électrique prend du temps. Outre les contraintes administratives, l’installation de nouvelles lignes à haute tension se heurte aux refus des riverains et aux associations de protection de la nature. Des optimisations de la planification et de l´attribution d’autorisations pourraient y remédier et accélérer le déploiement du réseau de transport dans la dizaine d´années restantes.

Selon le rapport 2024 de la Cour Fédérale des Comptes (Allemagne Energies 2024b), le développement du réseau de transport accuse actuellement un retard considérable par rapport à la planification, soit au moins six années et presque 6.000 km de lignes.

Outre le risque de congestion des réseaux, le fait que la modernisation des réseaux électriques ne suive pas le rythme de développement des énergies renouvelables conduit à des effets indésirables tels qu’un management accru du réseau et des flux de boucle correspondant à un report des flux nord-sud sur les réseaux des pays voisins (Allemagne Energies 2).

L’état d’avancement est détaillé dans (Allemagne Energies 2026a).

Raccordement des parcs éoliens maritimes

Selon la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030 (BMWE 2025f) ; BNetzA 1).

Les lignes de raccordement depuis la mer du Nord et la mer Baltique relient en partie les parcs éoliens maritimes à certains points de connexion avec le réseau de transport situés loin à l’intérieur des terres.

Les besoins en lignes de raccordement sont déterminés dans le plan de développement du réseau de transport (voir plus loin), sur la base de la stratégie des sites éoliens maritimes de l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH).

Il y a actuellement 32 projets de lignes de raccordement d’une longueur totale d’environ 10.740 km (BMWE 2025f).

Réseaux de distribution

Non seulement le réseau de transport, mais aussi les réseaux de distribution doivent être adaptés à la transition énergétique. Ceux-ci servaient naguère principalement à « distribuer » l´électricité aux consommateurs finaux. Leur rôle a changé du fait du développement des énergies renouvelables, cf. (Allemagne Energies 2021b).

La mise en place de millions de petites unités de production décentralisées, notamment à base d’énergies renouvelables intermittentes, injectant majoritairement dans le réseau de distribution, entraîne un changement radical dans le fonctionnement du système électrique. Cela signifie que le courant doit être transporté dans les deux directions, non seulement du réseau de transport vers les réseaux de distribution, mais aussi en sens inverse.

Les réseaux de distribution doivent équilibrer l´injection irrégulière d´électricité issue de l´éolien et du photovoltaïque ainsi que les fluctuations de la consommation d’électricité en forte hausse en raison de la croissance rapide des nouveaux consommateurs. Ils doivent donc non seulement être développés et modernisés, mais encore ils devront dorénavant devenir « plus intelligents ».

Avec les plans de 2024 de développement du réseau, les 82 plus grands gestionnaires de réseau de distribution ont évalué les besoins de l’extension et de la modernisation à venir (BNetzA 2025b). En termes de kilomètres, il faudra construire ou renforcer d’ici 2045 : 38 600 km de lignes de haute tension, 218 400 km de lignes de moyenne tension et 245 300 km de lignes de basse tension.

Équilibrage du système électrique

Les gestionnaires des réseaux doivent assurer à tout instant l’équilibre entre la production et la consommation d’électricité et résoudre les congestions sur les réseaux.

Les coûts des services système, supportés par le consommateur par le biais du tarif d’utilisation des réseaux, se composent essentiellement des coûts liés à la mise à disposition de la puissance de réglage en réserve, la compensation de la perte en ligne et la gestion de la congestion des réseaux.

Le fort développement des énergies renouvelables et la lente modernisation des réseaux obligent les gestionnaires des réseaux à recourir régulièrement à un management accru du réseau.

Un autre problème concerne l’emplacement géographique des moyens pilotables. La fermeture des centrales nucléaires situées en Allemagne du sud a augmenté le risque d’un déséquilibre du réseau. Pour débloquer la situation en attendant le renforcement des réseaux et la mise en service de nouveaux moyens pilotables, l’Agence Fédérale des Réseaux a décidé la construction de turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW).

Les coûts des services système se sont élevés à environ 5,3 Md€ en 2024 (BNetzA 2025e) soit plus qu’un quadruplement par rapport à 2014 (~ 1,2 Md€), cf. figure 11.

Le poste de dépenses le plus important est le coût de gestion des congestions des réseaux (redispatching, countertrading) afin d’intégrer les énergies intermittentes. Pour plus d’informations, cf. chapitre « Gestion de la congestion des réseaux » (Allemagne Energies 2).

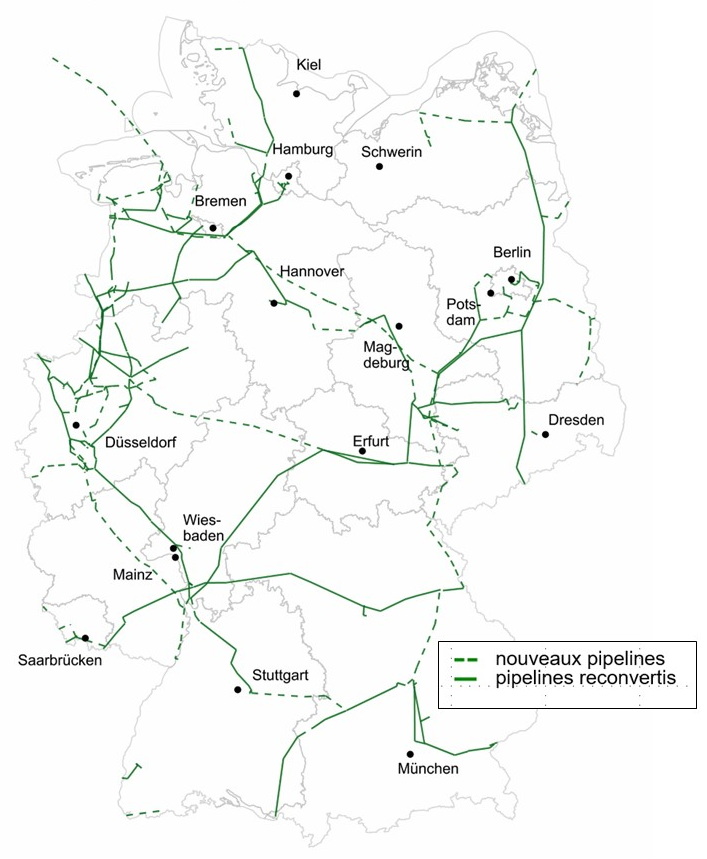

Développement d´une infrastructure d’hydrogène

Une économie de l’hydrogène nécessite le déploiement d’un réseau important de canalisations pour connecter les producteurs d’hydrogène, les utilisateurs, et les infrastructures de stockage.

La faisabilité de principe est donnée. L’industrie chimique dispose depuis des décennies d’une infrastructure de canalisations d’hydrogène, très limitée géographiquement, d’environ 430 km, qui prouve qu’un tel système permet une exploitation en toute sécurité.

Pour le futur réseau d’hydrogène il est prévu d’utiliser une grande partie du réseau gazier existant. Toutefois, la reconversion de canalisations de gaz naturel existantes nécessite des mesures techniques d’adaptation.

En octobre 2024 l’Agence Fédérale des Réseaux (Bundesnetzagentur) a publié la mise en place d’ici 2032 du « réseau de démarrage » d’hydrogène d’une longueur de 9.040 km (BMWE 3 ; KfW 2024). Il doit relier entre eux les principaux centres industriels du pays, les sites de stockage et les centrales électriques. L’Allemagne va devoir importer une grande partie de cet hydrogène, c’est pourquoi des points de connexion aux frontières sont prévus, cf. figure 12.

Le réseau de démarrage consisterait pour 56% en gazoducs reconvertis pour transporter de l’hydrogène et pour 44% en canalisations nouvellement construites. En 2032, la puissance injectée dans le réseau devrait atteindre 101 GWth. La puissance de soutirage de 87 GWth permettra d’accueillir un volume de consommation d’environ 280 TWhth, soit presque un tiers du volume actuel (~1000 TWhth) du réseau de gaz naturel.

La mise en place du réseau d’hydrogène se fera progressivement : les premiers tronçons seront mis en service à partir de 2025.

Les coûts d’investissement d’environ 19 Md€ seront financés via le tarif d’utilisation des réseaux de distribution de gaz. Comme seules quelques entreprises utiliseront initialement le réseau, la banque publique allemande KfW participera au financement.

Outre le réseau national, un enjeu majeur sera l’interconnexion du réseau allemand avec les canalisations des pays voisins car la capacité de production d’hydrogène prévue en Allemagne ne pourra couvrir tous ses besoins (voir plus haut).

Potentiellement, la capacité d’importation s’élève à près de 61 GW d’ici 2032. Avec un taux d’utilisation de 90 %, ces capacités permettraient d’importer jusqu’à 480 TWh/an d’hydrogène (EWI 2024).

Sécurité d’approvisionnement

L’Allemagne fait actuellement partie du groupe de tête en matière de sécurité d’approvisionnement (BNetzA 2025d). En effet, l’Allemagne a conservé un grand parc de production conventionnelle. Ce parc est capable à lui seul d’assurer la totalité de la charge résiduelle en toutes circonstances et de stabiliser le réseau électrique. De ce fait le déploiement massif des énergies renouvelables intermittentes n’a jusqu’à présent pas eu d’influence négative sur le système électrique.

Il est toutefois à craindre que la situation se dégrade à l’avenir.

Parc de production d’électricité en Allemagne

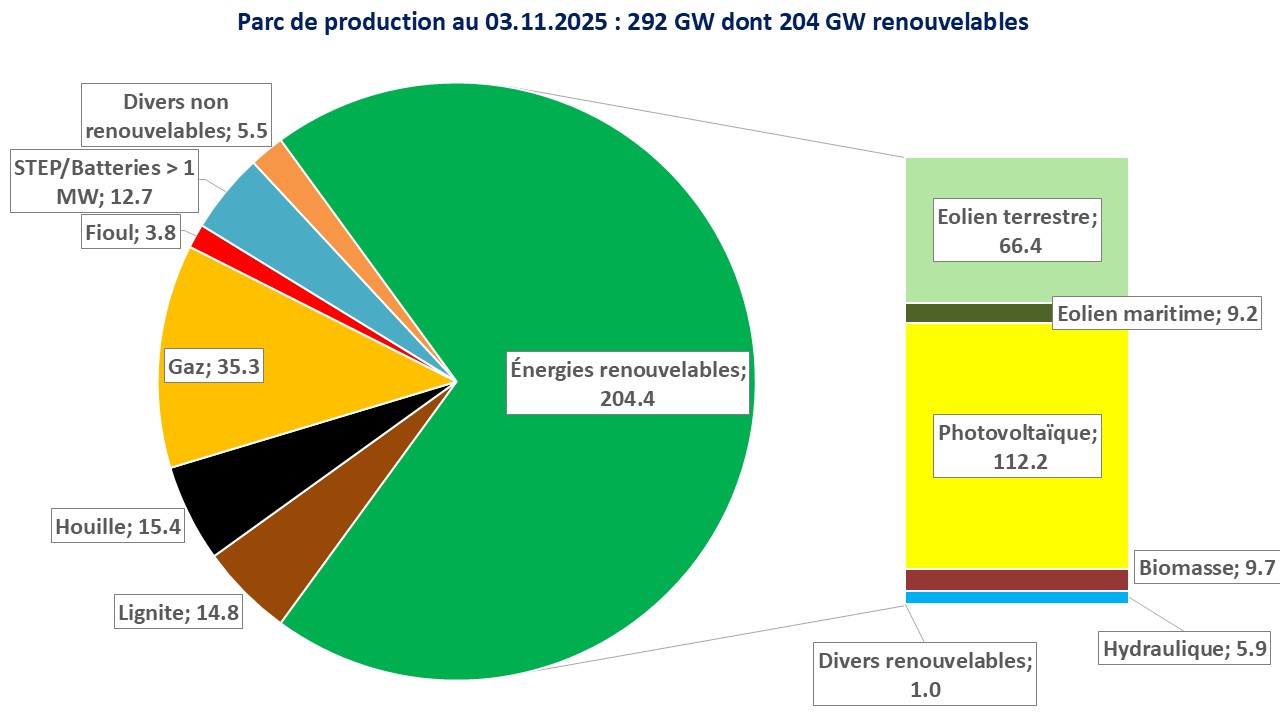

L’Agence fédérale des réseaux (Bundesnetzagentur) publie régulièrement l’évolution de la capacité du parc de production allemand (BNetzA 3). Les chiffres pour les énergies renouvelables sont tirés des statistiques mensuelles de l’AGEE-Stat (UBA 1).

Début novembre 2025, le parc de production a atteint 292 GW dont 204 GW d’énergies renouvelables.

Environ 13 GW du parc de production (notamment centrales thermiques à flamme) sont en réserve stratégique ou provisoirement arrêtés. Les centrales en réserve ne peuvent injecter de l’électricité que sur demande des gestionnaires de réseau.

La pointe annuelle de consommation qui se produit généralement en hiver, le soir après le coucher du soleil, s’est située les dernières années autour de 80 GW selon les gestionnaires des réseaux de transport (GRT 2020). Selon le plan de développement du réseau de transport à l’horizon de 2037/2045 (voir plus loin), la pointe annuelle de consommation pourrait dépasser les 100 GW à l’horizon de 2040/2045 en tenant compte de l’électrification accrue des usages.

Les taux de disponibilité des différentes filières, déterminés par les GRT, sont présentés dans le tableau 2.

Bien que la production des énergies renouvelables variables donne de bons résultats lissés sur l’année, il est difficile de prévoir quelle sera leur contribution à chaque instant à la couverture de la demande d’électricité. En effet, l’équilibre entre la production et la consommation d’électricité doit être assuré en permanence.

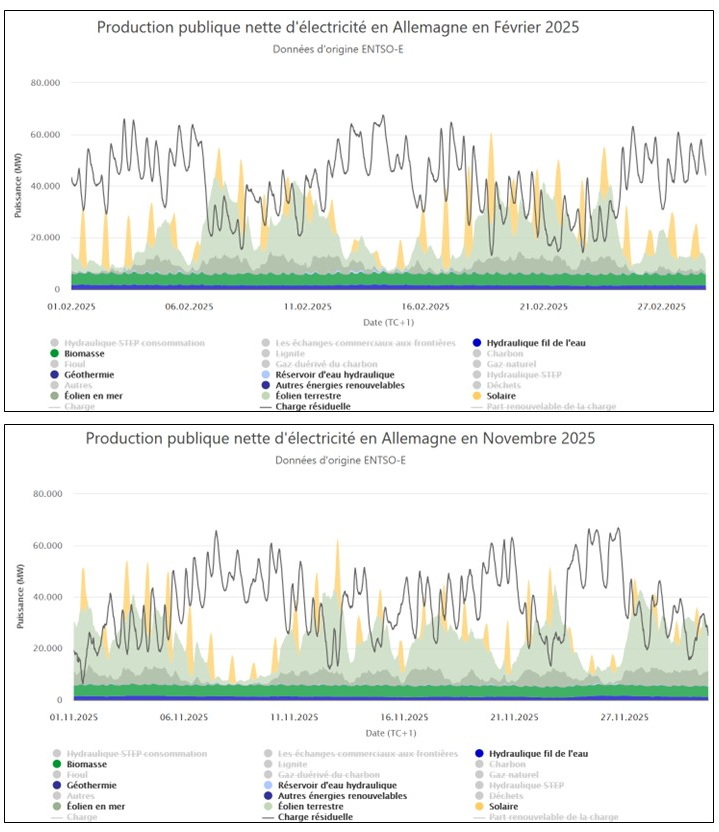

La figure 14 montre la situation typique de production des énergies renouvelables variables en hiver (Fraunhofer 2025). La charge résiduelle (courbe noire) représente l’écart entre le niveau de consommation et celui de la production des énergies renouvelables variables.

La charge résiduelle doit être couverte par des moyens pilotables tels que les STEP, les centrales thermiques à flamme et/ou par l’importation pour satisfaire à chaque instant la consommation d’électricité.

A plusieurs reprises en février et novembre 2025, la charge résiduelle a dépassé les 60 GW. Grace au parc de moyens pilotables en backup et aux importations la situation a pu être maitrisée.

Compte tenu du fait que le parc de moyens pilotables se compose essentiellement de centrales thermiques à flamme, les moyennes mensuelles de l’intensité carbone du mix électrique étaient par conséquent assez élevées en février (~ 447 g CO2éq/kWh) et novembre (~ 389 g CO2éq/kWh) (electricitymaps 2025).

Stratégie gouvernementale en matière de moyens pilotables en backup

Suite à « un accord de principe » avec la Commission Européenne dans le cadre des règles européennes sur les aides d’État, le gouvernement allemand a présenté en juin 2026 le projet de Loi (StromVKG) visant à garantir la sécurité d’approvisionnement en électricité et à mettre en place de nouvelles capacités de production électrique à partir de 2031 (BT 2026).

Cette décision est intervenue alors que le régulateur allemand alerte régulièrement sur le risque de tensions d’approvisionnement à partir de 2030, en l’absence de nouvelles capacités pilotables pour compléter la montée en puissance des renouvelables et faire face à la croissance de la demande (voir le chapitre suivant).

Concrètement, il est prévu que, dès 2026, de nouvelles capacités avec le présupposé de pouvoir assurer la production d’électricité « pendant au moins 10 h sans interruption à hauteur de la puissance nominale » fassent l’objet de deux appels d’offres de 4,5 GW chacun soit un total de 9 GW ce qui correspond à environ 20 centrales à gaz.

De plus des appels d’offres pour 2 GW de moyens pilotables supplémentaires sont prévus en 2027 pour une mise en service en 2031, ouverts à toutes les technologies y compris aux installations existantes. Des batteries de grande capacité de stockage pourront également bénéficier d’une attribution.

Toutes les centrales électriques construites dans le cadre de la stratégie gouvernementale en matière de moyens pilotables en backup doivent être compatibles avec l’hydrogène et entièrement décarbonées d’ici 2045 au plus tard.

Les coûts liés au soutien à la construction de nouvelles centrales électriques seront financés par une nouvelle redevance mise en place pour les consommateurs d’électricité à partir de 2031.

Les modalités précises de cette redevance seront définies d’ici 2027 dans une loi distincte. Les coûts potentiels de cette redevance ne sont pas encore chiffrés. La Chambre de commerce et d’industrie allemande (DIHK) avait estimé le besoin de financement à environ 5 milliards d’euros par an. Cela correspondrait à une redevance pouvant atteindre 2 cts/kWh sur le prix de l’électricité.

Rapport monitoring du régulateur sur la sécurité d’approvisionnement en électricité à l’horizon de 2030/35

Le régulateur (Agence Fédérale des Réseaux) établit tous les deux ans un rapport monitoring sur la sécurité d’approvisionnement en électricité selon le Code de l’énergie (Energiewirtschaftsgesetz).

Le rapport actuel examine la période allant jusqu’en 2035. Le gouvernement fédéral a approuvé le rapport du régulateur en septembre 2025 (BMWE 2025b).

La méthodologie suivie est conforme aux directives européennes. L’Agence Fédérale des Réseaux doit examiner l’impact de différents facteurs sur la sécurité d’approvisionnement tels que la demande d’électricité, la flexibilité du système électrique, le développement des énergies renouvelables et des réseaux, ainsi que le rôle des conditions météorologiques et des éventuelles défaillances de centrales électriques.

Le régulateur utilise une approche probabiliste. Les indicateurs LOLE et EENS constituent les principaux critères d’évaluation.

Pour mémoire :

- LOLE (Loss of Load Expectation) donne le nombre d’heures par an pendant lesquelles il faut s’attendre à ce que la demande en électricité ne puisse pas être satisfaite et où d’autres mesures (utilisation de centrales de réserves, etc.) doivent intervenir. Le gouvernement fédéral avait fixé une valeur LOLE maximale de 2,77 h/an. Pour des valeurs inférieures à 2,77 h/an, l’approvisionnement est donc considéré comme sûr.

- EENS (Expected Energy Not Served) donne le volume d’électricité en MWh qui ne serait pas satisfait lors de la demande.

L’Agence Fédérale des Réseaux a analysé deux scénarios possibles pour l’évolution du système électrique. Le « scénario cible » part du principe que tous les objectifs seront atteints et que la transition énergétique sera mise en œuvre comme prévu.

Sous l’hypothèse d’une consommation électrique d’au moins 725 TWh en 2030 et 941 TWh d’ici 2035, la sécurité d’approvisionnement sera garantie à condition que les objectifs en matière de développement des énergies renouvelables, d’augmentation de la flexibilité et l’extension du réseau de transport soient atteints. En outre, ce scénario prévoit la construction de nouvelles centrales à gaz d’une puissance totale de 22,4 GW d’ici 2035.

Outre les centrales à gaz, le rapport mentionne d’autres options pour une production pilotable (centrales à biomasse et à déchets ainsi que des STEP- stations de transfert d’énergie par pompage), mais celles-ci ne présentent qu’un potentiel de développement limité.

Dans un deuxième scénario les conséquences d’un retard dans la transition énergétique sont examinées : les analyses montrent ce qui pourrait se passer si les objectifs ne sont pas atteints comme prévu et si, en particulier, les nouveaux consommateurs d’électricité réagissent de manière moins flexible aux prix de l’électricité. De tels retards augmenteraient les besoins supplémentaires en moyens pilotables, pouvant atteindre 35,5 GW de nouvelles centrales à gaz d’ici 2035.

De plus, ces retards pourraient également entraîner, en 2030, des situations rares dans lesquelles le marché de l’électricité ne serait pas en mesure de couvrir entièrement la demande. Dans de tels cas, il faudrait par exemple recourir à des centrales en réserve en dehors du marché de l’électricité (par exemple des centrales à charbon) pour garantir la sécurité d’approvisionnement.

Plan de développement du réseau de transport à l’horizon de 2037/2045

Avec le développement des énergies vertes une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances (voir plus haut). Des capacités suffisantes des réseaux de transport et de distribution sont nécessaires.

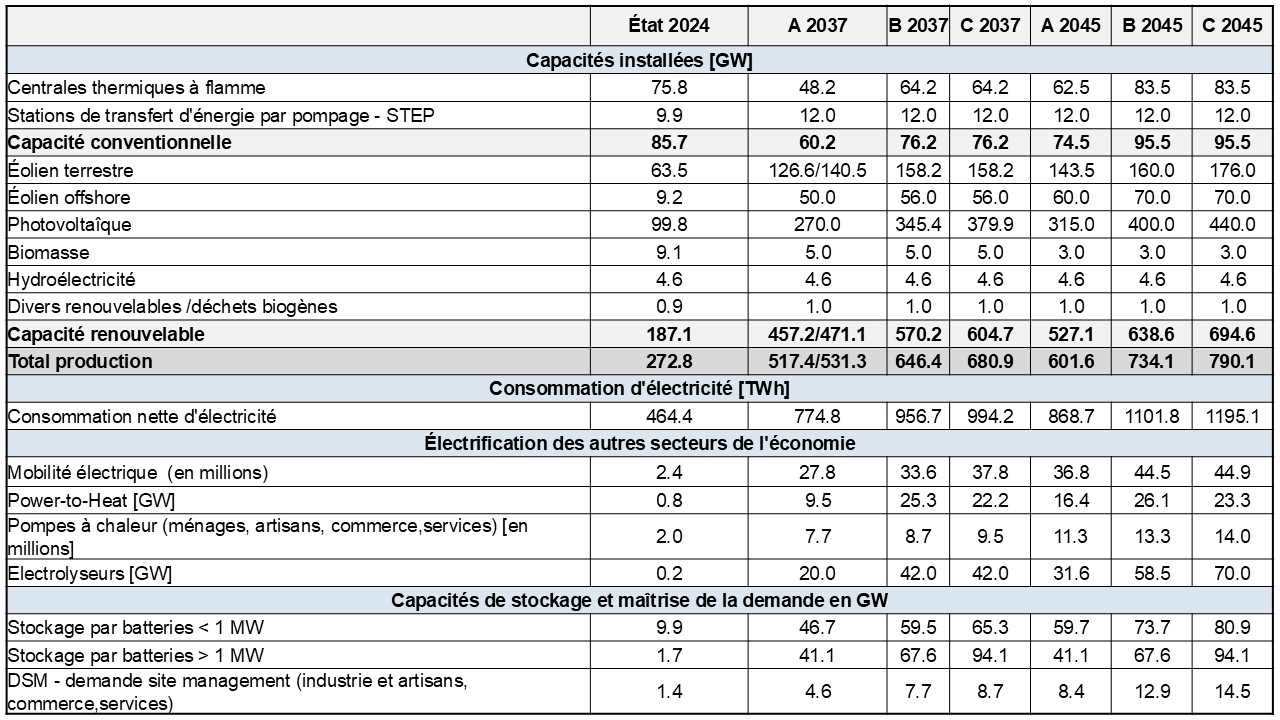

En avril 2025 le régulateur a donné son accord au projet du plan de développement du réseau 2037/2045 (version 2025) proposé par les quatre GRT : 50Hertz, Amprion, TenneT et TransnetBW.

Le plan de développement comporte des scénarios pour 2037 et 2045. Les scénarios tiennent compte des objectifs à moyen et long terme du gouvernement fédéral en matière de politique climatique et énergétique.

Par rapport à la version 2023, la version 2025 tient compte des évolutions technologiques et énergétiques actuelles et reflète les changements intervenus dans les conditions cadres pour atteindre la neutralité carbone en 2045.

Les scénarios présentent de nombreuses évolutions possibles en vue de la décarbonisation. Ils illustrent comment et à quel rythme la transformation du système électrique pourrait se poursuivre. Il est ainsi possible de mieux évaluer et décider des besoins de développement du réseau de transport. Le plan de développement du réseau de transport cherche à couvrir l’éventail des évolutions probables.

Le système électrique en 2045 sera caractérisé non seulement par un besoin d’électricité en hausse mais aussi par une production électrique fortement volatile compte tenu du développement important des énergies renouvelables variables.

L’électricité apporte une contribution essentielle à la décarbonisation du système énergétique. Cela concerne par exemple l’utilisation de pompes à chaleur dans le secteur du chauffage, l’utilisation de l’électro-mobilité dans le secteur des transports ou l’électrification des processus industriels (par exemple utilisation de l’hydrogène et des combustibles synthétiques).

L’augmentation de la consommation d’électricité conduira dans les trois scénarios à une nette augmentation de la pointe de consommation hivernale par rapport au niveau actuel et dépassera vraisemblablement les 100 GW, nécessitant une capacité suffisante de moyens pilotables en backup et le développement de la flexibilité de la demande pour optimiser le fonctionnement du système électrique.

La DSM (Maitrise de la demande) et les technologies de stockage favorisent l’équilibre offre-demande et l’intégration de la production d’électricité à partir des énergies renouvelables. Il est présupposé que de nombreux consommateurs d’électricité peuvent réagir de manière flexible à l’offre et à la demande et adapter leur consommation en conséquence.

Les investissements résultant des mesures du plan de développement du réseau de transport à l’horizon de 2045 se situent entre 360 et 390 Md€, selon le scénario.

Le tableau 3 montre un extrait du plan de développement du réseau de transport à l’horizon de 2037/2045, publié par L’Agence Fédérale des Réseaux (BNetzA 2025a).

Pour la première fois, le plan de développement du réseau électrique a été coordonné avec le plan de développement de l’infrastructure de l’hydrogène et du gaz.

Scénarios A

Les scénarios A 2037 et A 2045 supposent une consommation d’électricité plus faible que les autres scénarios. Ils supposent une utilisation accrue de l’hydrogène et des combustibles synthétiques et restent nettement sous la trajectoire de développement des énergies renouvelables prescrite par la Loi sur la promotion des énergies renouvelables et la Loi sur l’éolien en mer (Allemagne Energies 2).

Le manque d’électricité renouvelable freine le développement de la capacité nationale d’électrolyse, ce qui oblige l’Allemagne à importer de l’hydrogène.

Le CSC (Captage et Stockage de CO2) dans les centrales électriques peut contribuer à la décarbonisation. La consommation d’électricité devient plus flexible, mais pas autant que dans les autres scénarios. Les secteurs des transports et de la production de chaleur sont principalement décarbonisés par l’utilisation de l’électricité bas carbone. Toutefois, l’hydrogène est également utilisé.

Scénarios B

Les scénarios B 2037 et B 2045 décrivent une transformation du système énergétique dans laquelle l’électrification des usages est l’étape la plus importante de la transformation du système électrique. Le scénario coïncide en grande partie avec la stratégie de développement de l’infrastructure d’hydrogène et du gaz. La consommation d’électricité augmente dans tous les domaines en raison de l’électrification globale. Dans ce scénario, la trajectoire de développement des énergies renouvelables définie par les lois est respectée à la lettre.

Scenarios C

Les scénarios C 2037 et C 2045 représentent la transformation la plus ambitieuse du système énergétique. Cela implique une électrification maximale dans tous les secteurs et un fort développement de la capacité nationale d’électrolyse. Ce scénario suppose ainsi l’importation d’hydrogène la plus faible et permet d’atteindre la plus grande souveraineté énergétique.

C’est dans ces deux scénarios C que la consommation d’électricité est la plus élevée. Toutefois, par rapport aux scénarios B, la consommation d’électricité n’augmente que peu dans les secteurs, à l’exception de l’électrolyse. La trajectoire légale de développement des énergies renouvelables est dépassée dans ce scénario.

Pour intégrer les énergies renouvelables et équilibrer la production et la demande d’électricité, les scénarios C présentent un besoin élevé de flexibilité générale du système électrique, qui est notamment couvert par le stockage par batterie et un renforcement des mécanismes dédiés à l’équilibre offre-demande comme la DSM (Maitrise de la demande).

Coûts de la transition énergétique à l’horizon de 2030/2049

Les deux principales sources d’énergie de l’industrie allemande, l’électricité et le gaz, ont perdu en compétitivité en raison de la crise énergétique. L’électricité continue de gagner en importance en raison de l’électrification croissante. Le gaz naturel reste indispensable pendant la transition et joue également un rôle central sur le marché de l’électricité en tant que technologie qui fixe les prix pendant de nombreuses heures.