(Texte mis à jour le 30.10.2020)

L´édition 2020 est disponible ici

Temps de lecture 15 min

Selon les données statistiques, les résultats énergétiques 2019 se résument comme suit :

- La consommation énergétique (énergie primaire) baisse de 2,1 % par rapport à 2018 et de 2,4 % corrigée des aléas climatiques

- la production brute d´électricité s´élève à ~ 604 TWh, environ 5% inférieure par rapport à 2018 (~ 636 TWh), la consommation nationale brute d´électricité recule à 569 TWh (2018 : 584 TWh)

- la part des filières renouvelables passe à 40% (~ 242 TWh) de la production brute, leur capacité totale installée atteint les 124 GW

- la part des énergies fossiles (houille, lignite, gaz, pétrole et divers) dans la production brute s´élève à ~ 48% (~ 287 TWh), soit moins 15% par rapport à 2018 (~ 336TWh)

- la production du nucléaire se maintient avec ~ 75 TWh presque au niveau de 2018 La tranche 2 (puissance électrique nette de 1402 MW) de la centrale nucléaire de Philippsburg a été arrêtée définitivement fin 2019 conformément à la loi atomique

- Le solde exportateur est avec ~ 35 TWh en fort recul par rapport à 2018 (~ 51 TWh)

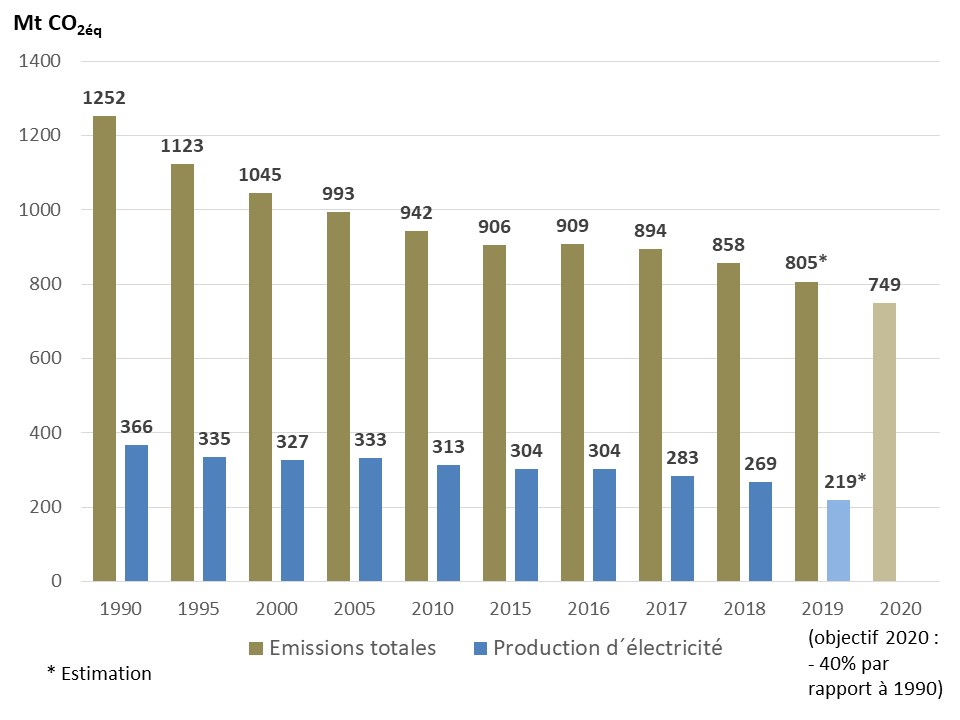

- les émissions de gaz à effet de serre baissent de 6,3 % par rapport à 2018 à environ 805 Mt CO2éq, ce qui correspond à une baisse de 35,7% par rapport à 1990

Consommation énergétique

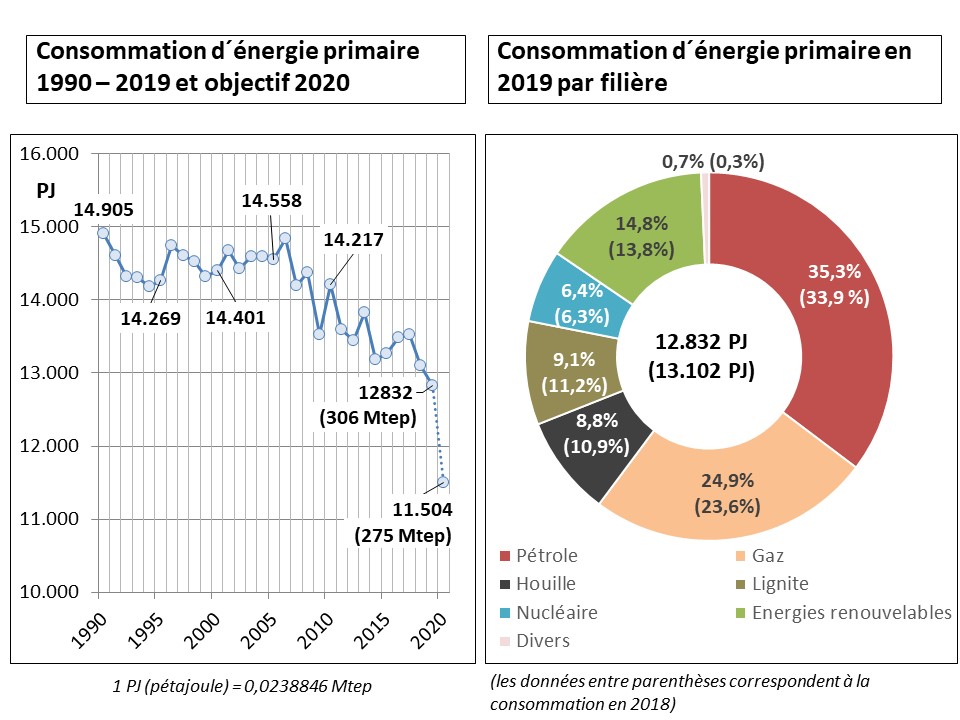

Selon AG Energiebilanzen /1/, la consommation d´énergie primaire recule à 12.832 PJ (306 Mtep), soit moins 2,1 % par rapport à l´année précédente (2018 : 13.102 PJ). La baisse de la consommation énergétique corrigée des aléas climatiques s´élève à 2,4 %. L´objectif de 2020 s´élève à 11 504 PJ (275 Mtep).

La baisse de la consommation est entre autres due à des améliorations de l’efficacité, une réorientation du mix énergétique et à une baisse conjoncturelle de la consommation d’énergie dans l’industrie. La consommation a été stimulée par les conditions météorologiques un peu plus fraîches et l’augmentation de la population. Toutefois, les facteurs d’augmentation étaient globalement nettement plus faibles que les facteurs de réduction de la consommation.

Les parts des différentes sources d’énergie dans le mix énergétique national ont évolué en 2019 par rapport à l’année précédente en faveur des énergies renouvelables et du gaz naturel. Les produits pétroliers ont également augmenté leur part. En revanche, des baisses importantes ont été enregistrées pour la houille et le lignite. Néanmoins plus de 78% de la consommation d’énergie primaire sont couverts par des combustibles fossiles. Les énergies renouvelables ont augmenté leur contribution à presque 15% et l’énergie nucléaire reste presque constante à 6,4 %.

Production et consommation d´électricité

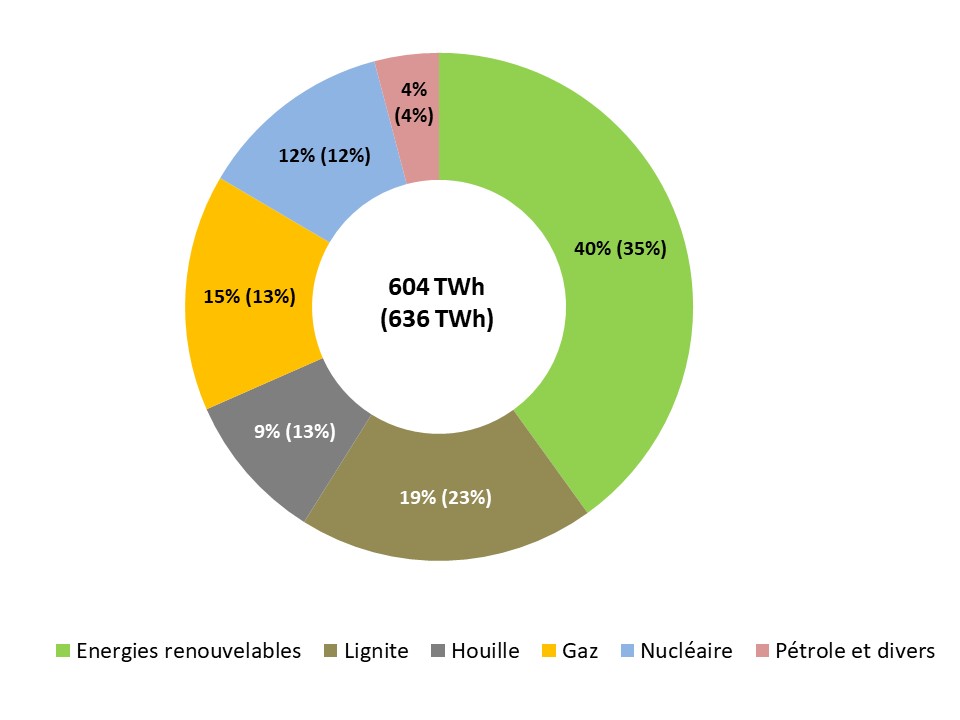

Selon BDEW /3/ la production brute d’électricité est avec ~ 604 TWh, moins 5% par rapport à 2018 (~ 636 TWh). La production nette s´élève à ~ 574 TWh en 2019.

La consommation intérieure brute recule à 568,8 TWh, moins 2,7% par rapport à 2018 (584,4 TWh).

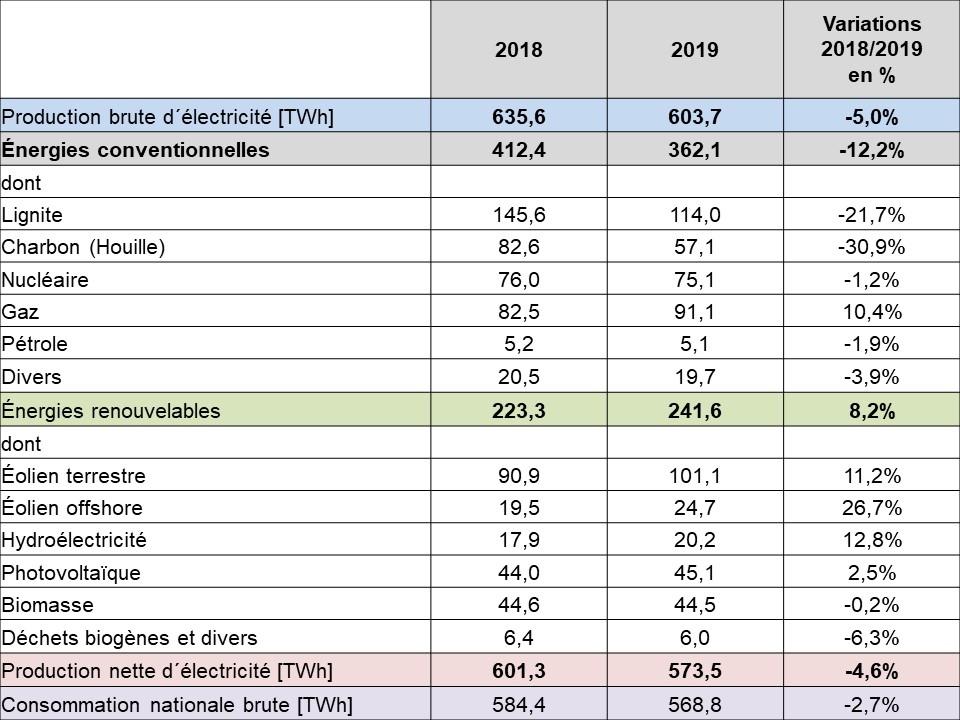

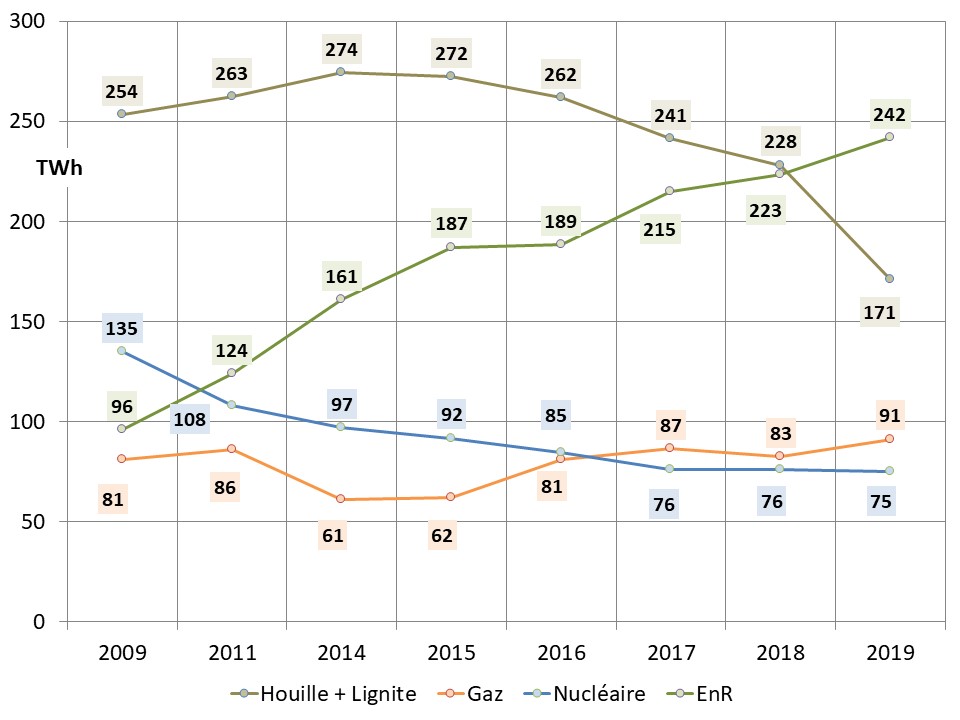

Le tableau ci-dessous détaille l´évolution de la production brute d´électricité pour chaque filière en 2019 par rapport à 2018.

La production des centrales au lignite a sensiblement diminué en raison de la sortie du marché et mise en « réserve de sécurité » des unités supplémentaires, de la réduction de la production dans la mine à ciel ouvert de Hambach, d’un nombre plus élevé d´arrêts de tranche par rapport à l’année précédente et de l’augmentation de la production d’électricité à partir d’énergies renouvelables selon /1/.

La production d’électricité à partir de la houille a diminué de presque un tiers. L’augmentation du prix de la tonne de CO2 dans le système européen d’échange de quotas d’émission a affecté les coûts marginaux des centrales à charbon/lignite. De plus le faible prix du gaz naturel a fait en sorte que les centrales au charbon ont été de plus en plus remplacées par des centrales au gaz moins émettrices en CO2. La production d’électricité à partir de gaz naturel a augmenté d´environ 10 points.

L’énergie nucléaire a enregistré un léger recul de la production d’environ 1 point par rapport à l’année précédente.

La part des énergies renouvelables à la production brute a dépassé les 40% notamment grâce à la progression de l’énergie éolienne. Sous l´hypothèse que l´électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne et seule l´électricité produite à base de centrales conventionnelles est exportée, la part des énergies renouvelables à la consommation brute d´électricité a atteint 42,5 %. La part élevée des énergies renouvelables a également été favorisée par une réduction significative de la consommation d’électricité. La consommation nationale était en 2019 au plus bas niveau des 20 dernières années. Les raisons ont été déjà évoquées plus haut au paragraphe « Consommation énergétique ».

Pour la première fois, la part des énergies bas carbone (énergies renouvelable et nucléaire) a dépassé les 50% dans le mix d´électricité en Allemagne. Mais ce ne sera pas pour longtemps, car la sortie définitive du nucléaire est programmée d´ici fin 2022. Même si d´ici là on arrivait à suppléer par des renouvelables à la production d´environ 75 TWh nucléaire bas carbone restante, on ne serait pas plus avancé au niveau de la réduction des émissions CO2 dans le secteur électrique.

Contrairement aux idées reçues, la production à base de charbon et lignite est en baisse continue depuis 2015 et a été dépassée largement par les énergies renouvelables en 2019 (voir figure 3).

Puissance installée

L’Allemagne exploite deux parcs de production en parallèle pour une pointe de consommation autour de 82 GW.

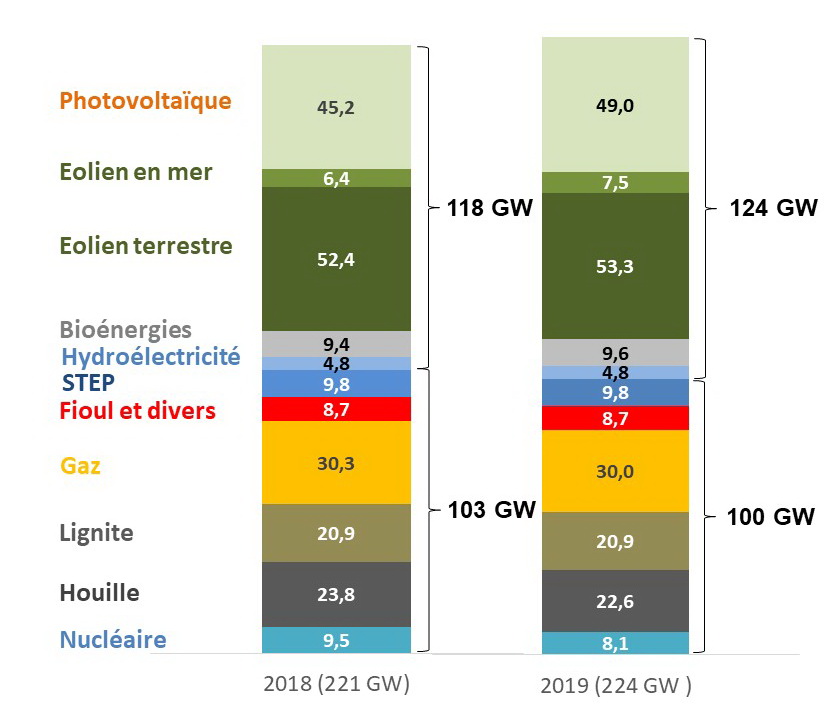

L’Allemagne disposait fin 2019 d´un parc de production d´environ 224 GW dont 100 GW de centrales conventionnelles et 124 GW d´énergies renouvelables selon /4/ et /6/.

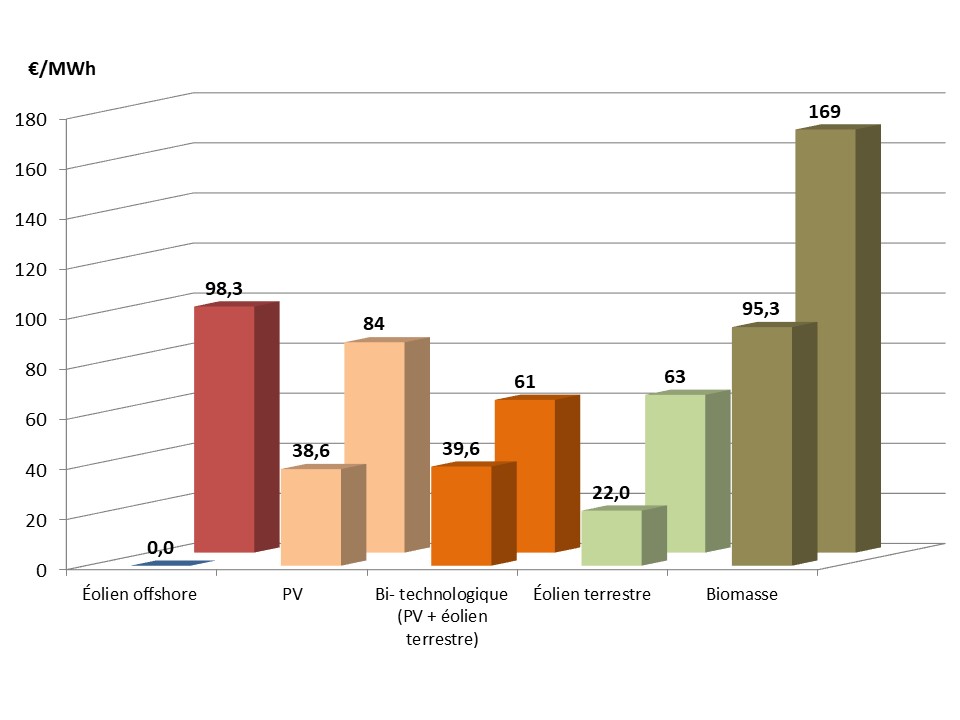

Selon /4/ et/17/, la puissance installée des énergies renouvelables a augmenté d´environ 6 GW à 124 GW en 2019. Le parc d´énergies renouvelables intermittentes atteint maintenant les 110 GW (voir figure 4). L´augmentation de la capacité d´éolien terrestre est avec environ 1 GW en 2019 une des plus faibles de l’histoire du développement de l’énergie éolienne terrestre. A titre de comparaison, entre 2009 et 2018 l’augmentation annuelle moyenne de la capacité a été de 3,1 GW. Pour plus d´information voir /14/ et /17/.

Le parc conventionnel est en recul d´environ 3 GW /6/ en raison de l´arrêt des centrales thermiques à flamme (1,1 GW houille et 0,5 GW gaz) et de la tranche 2 de Philippsburg (1,4 GW) qui a été arrêtée le soir du 31.12.2019.

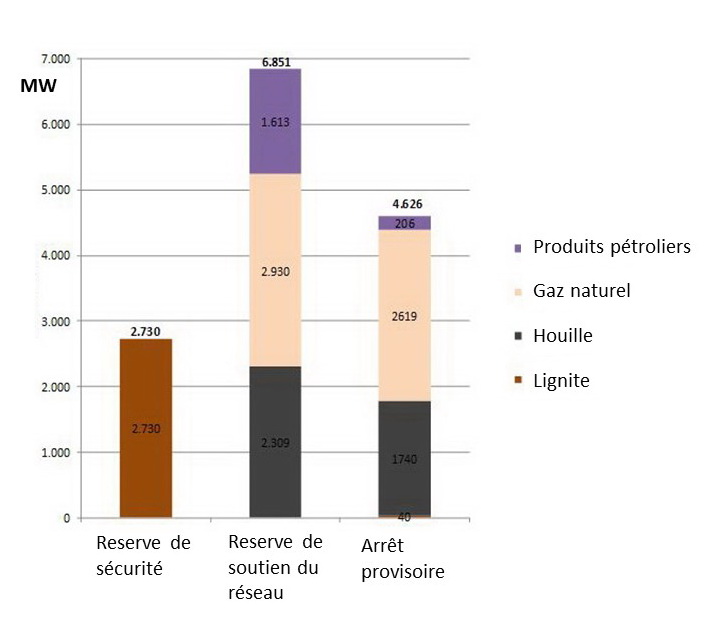

Il faut toutefois noter qu´environ 86 GW (STEP inclus) du parc conventionnel opèrent actuellement sur le marché de l’électricité /6/. Environ 4,6 GW (centrales à houille, au gaz et au fioul) sont provisoirement fermés et environ 9,6 GW (centrales à lignite, à houille et au gaz) constituent une réserve stratégique appelée soit « réserve de sécurité » soit « réserve de soutien du réseau », fonctionnant uniquement en situation exceptionnelle. La figure 5 montre les capacités du parc conventionnel hors marché.

L’agence fédérale des réseaux fixe chaque année le besoin de réserve de soutien du réseau pour des situations d´approvisionnement difficile en hiver. Au cours de l´hiver 2020/2021, la capacité des centrales de réserve sera de 6,6 GW minimum et restera au même niveau que les dernières années /21/. Le facteur décisif pour la demande d´une réserve est la trop lente modernisation des réseaux et notamment des tracés nord – sud en courant continu.

De plus, 8 tranches au lignite d´une capacité totale de 2,7 GW constituent une réserve de sécurité jusqu´à leur déclassement définitif, prévu en 2023. Ces centrales assurent une réserve ultime. En cas de besoin, les centrales doivent être opérationnelles dans un délai de 10 jours.

Échanges transfrontaliers d’électricité

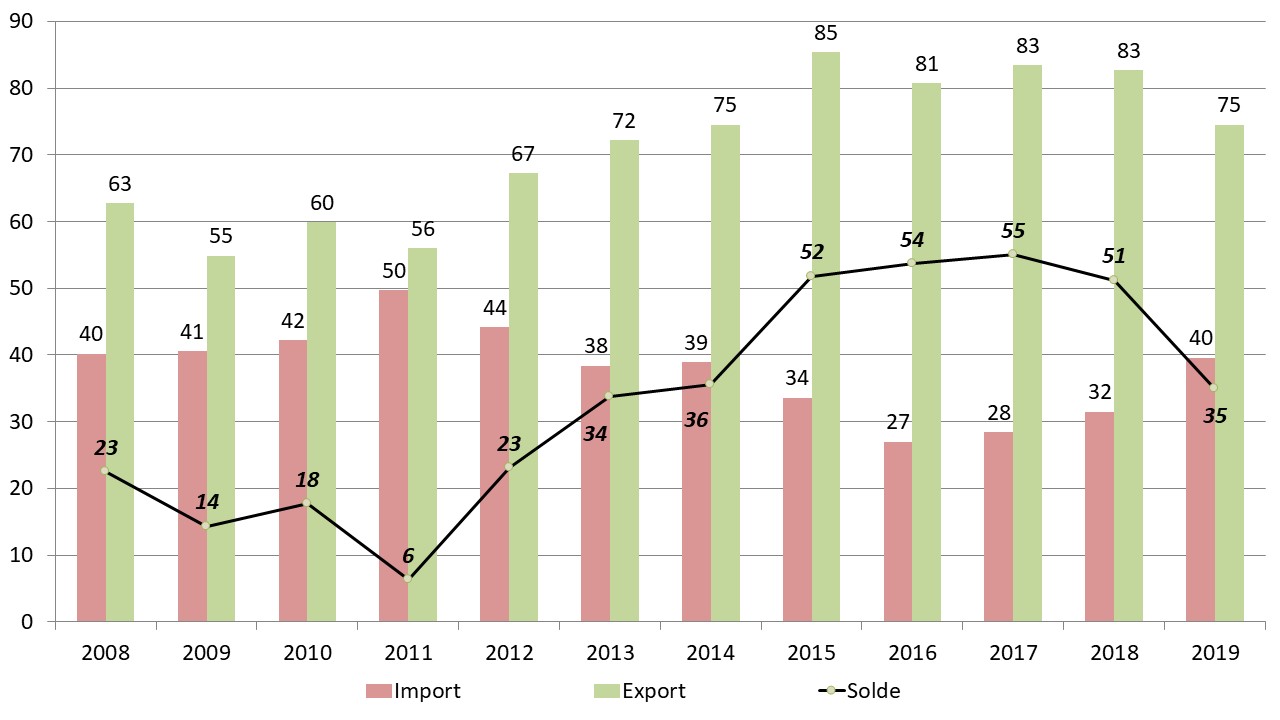

En 2019, le solde exportateur est avec ~ 35 TWh en baisse (2018 : ~ 51 TWh). Au total l´Allemagne a exporté 74,5 TWh et importé 39,6 TWh /2/, /3/. Pour un pays donné, le solde total des échanges physiques et contractuels devrait être le même dans l’idéal.

Cette baisse du solde exportateur s’explique notamment par la réduction de la compétitivité des centrales à charbon et lignite allemandes par rapport aux centrales à gaz en Allemagne et à l’étranger en raison de la hausse du prix de la tonne de CO2 et de la baisse du prix de gaz en Europe.

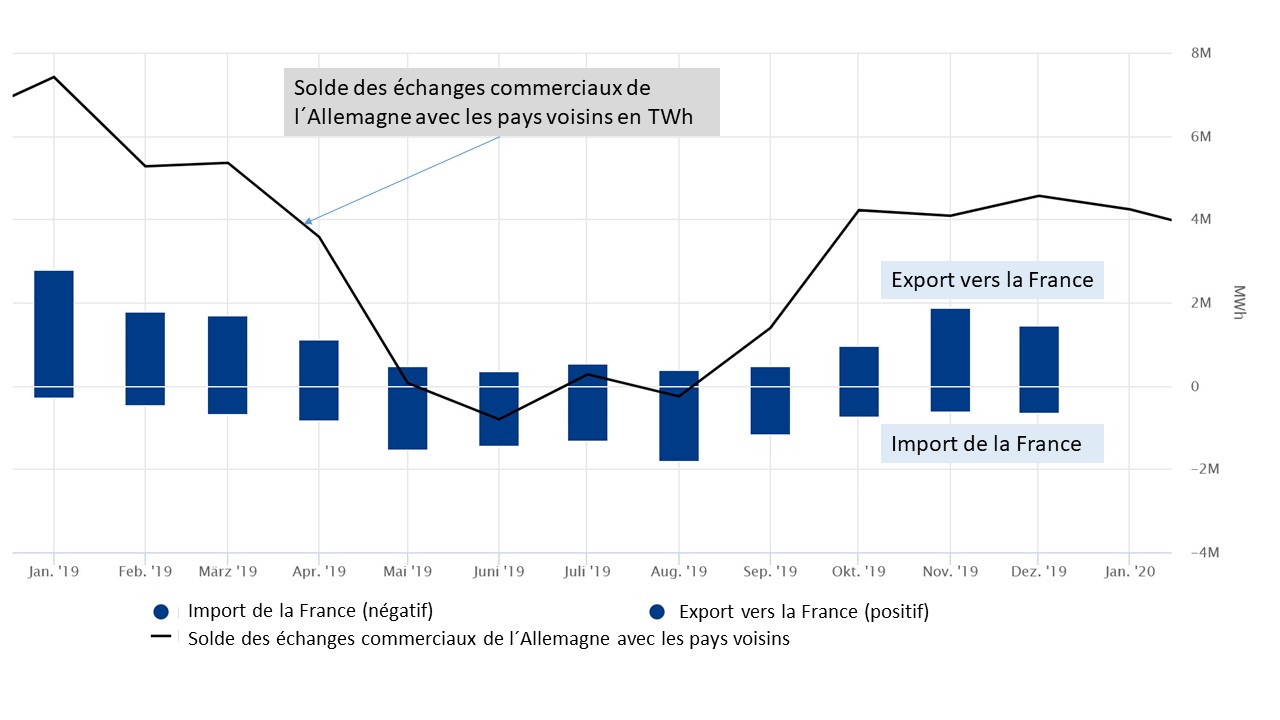

Au niveau des échanges physiques, le solde exportateur est en 2019 avec 13,1 TWh en faveur de la France selon /22/. Cela s´explique entre autres par le fait qu´une partie de l´électricité exportée par la France vers la Suisse et l´Italie transite par l´Allemagne.

Au niveau des échanges commerciaux, la France importe toujours plus (14,0 TWh) qu´elle n´exporte (11,5 TWh) vers l´Allemagne, soit un solde exportateur de 2,5 TWh en faveur de l´Allemagne selon /22/.

La figure 7 montre les échanges commerciaux mensuels de l´Allemagne avec les pays voisins ainsi qu´entre la France et l´Allemagne en 2019. L´Allemagne importe plus d´électricité de la France qu´elle n´en exporte entre mai et septembre, et exporte plus vers la France qu´elle importe le reste du temps.

Émissions de gaz à effet de serre

Selon l´agence fédérale de l´environnement (UBA – Umweltbundesamt) /19/, les émissions de gaz à effet de serre sont en recul d´environ 53 Mt CO2éq par rapport à 2018.

La réduction est presque exclusivement attribuable au secteur électrique (- 50 Mt CO2éq selon /9/) suite à l´augmentation de la production d’électricité à partir des énergies renouvelables et au recul simultané de la production à base de charbon/lignite en faveur des centrales à gaz moins émettrices en CO2. La raison est, outre la baisse du prix du gaz sur le marché mondial, l’augmentation du prix de la tonne de CO2 dans le système d’échange de quotas d’émission de l’UE. De plus l’augmentation de la production d’électricité à partir des énergies renouvelables et la diminution de la consommation d’électricité ont contribué à une baisse de production des centrales à combustible fossile dans la logique du « merit order ». Avec les émissions de 219 Mt CO2 on obtient un contenu carbone moyen du secteur électrique allemand d´environ 0,4 kg CO2/kWh en 2019 selon /9/.

En revanche aucune baisse des émissions n’est observée dans les secteurs des transports et du bâtiment. Les émissions dans le secteur du bâtiment ont même augmenté de 5 Mt CO2éq (plus 4,4 %) par rapport à l’année précédente.

La figure 8 montre l´évolution des émissions allemandes de gaz à effet de serre contenus dans le «panier de Kyoto» en millions de tonnes de CO2éq par an (données 1990 à 2019 selon /19/, estimation des émissions de la production d´électricité selon /9/). Le «panier de Kyoto» comprend les gaz à effet de serre suivants: le dioxyde de carbone (CO2), le méthane (CH4), l’oxyde nitreux (N2O) et les gaz dits fluorés (hydrofluorocarbones, hydrocarbures perfluorés, triflourure d’azote (NF3) et hexafluorure de soufre – SF6).

Les émissions de gaz à effet de serre étaient en 2019 donc de 35,7 % inférieures au niveau de 1990. Malgré cela, l´objectif de réduction des émissions de gaz à effet de serre de 40 % d’ici 2020 par rapport à 1990 nécessiterait en 2020 encore une baisse de 56 Mt CO2éq par rapport à 2019.

D’après des informations du think tank Agora Energiewende, cet objectif pourrait être atteint et même dépassé sous l’effet de la crise sanitaire du Coronavirus et de l’hiver particulièrement doux et venteux /20/.

Evolution des prix de l´électricité

La hausse du prix du CO2 européen a également influencé l’évolution des prix spot pour les années suivantes. Fin 2019, l’électricité a été négociée à 43 €/MWh pour l´année 2020 et jusqu’à 50 €/MWh pour les livraisons d’électricité pour les années suivantes /4/.

La hausse des prix de gros de l’électricité sera renforcée par une nouvelle augmentation de la charge de soutien aux énergies renouvelables électriques (EEG-Umlage) de 5,5% à 67,56 €/MWh en 2020 (2019 : 64,05 €/MWh), voir /7 /.

Le prix du KWh payé par les ménages allemands est le plus élevé d’Europe. Les taxes et prélèvements représentent 53 % du prix /15/. Au premier semestre 2019, le ménage allemand « moyen » avec une consommation située entre 2500 kWh et 5000 kWh a payé 30,88 €ct/kWh contre 17,65 €ct/kWh en France selon Eurostat /8/.

Les prix de l’électricité pour les ménages augmenteront d’environ 3% en 2020 en raison de l’évolution du prix décrite ci-dessus, et dépasseront en moyenne sensiblement la barre des 31 €/MWh selon /4/.

Avec l´introduction d´un prix carbone en 2021 dans les secteurs transports et chaleur/refroidissement, le gouvernement a promis une baisse de la taxe de soutien aux énergies renouvelables (EEG-Umlage). Le principe : si les recettes provenant du prix carbone augmentent, le prix de l’électricité sera davantage réduit /11/.

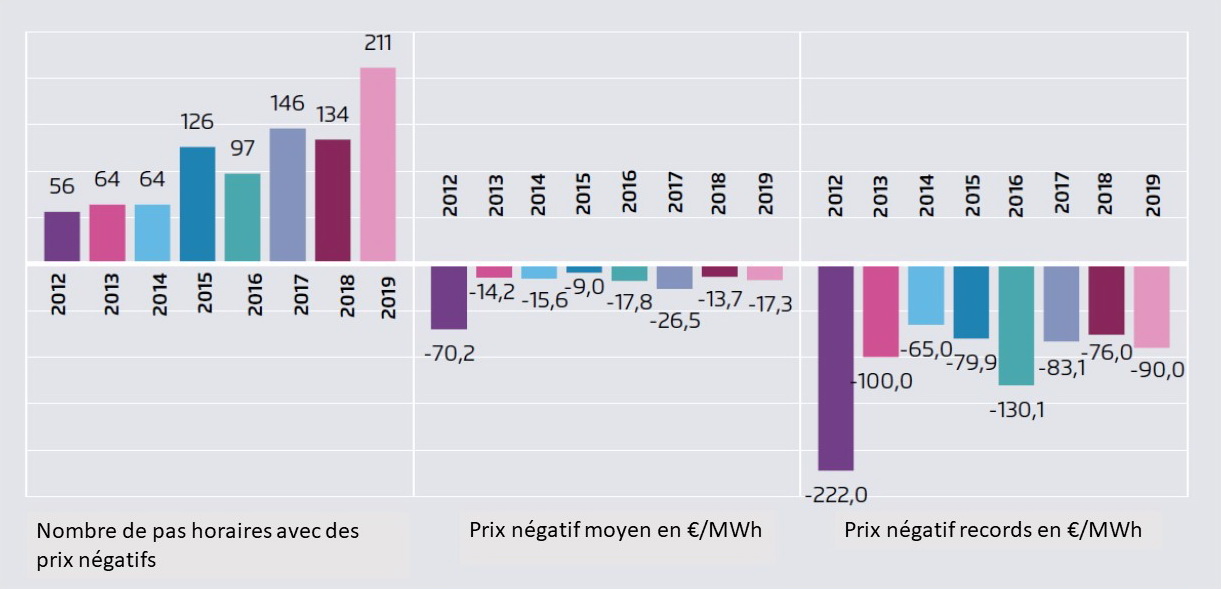

Evolution des prix négatifs au marché spot

Depuis leur introduction à la bourse EPEX Spot en 2008, on observe des prix négatifs au marché spot. En Allemagne des prix négatifs sont principalement observés lorsque les énergies renouvelables fatales (éolien et solaire) couvrent une part importante de la consommation. Le nombre de pas horaires avec des prix négatifs en Allemagne a fortement augmenté en 2019 (voir figure 9). Sur le marché EPEX-Spot-Day-Ahead, un total de 211 heures a été enregistré avec des prix négatifs, ce qui représente environ 2,4% de toutes les heures négociées en 2019 selon /18/. La plupart des prix négatifs ont été observés sur une période d’au moins six heures consécutives (123 sur 211 heures au total).

La valeur moyenne des prix négatifs de l’électricité s´élevait à -17,3 €/MWh et la valeur record à – 90 €/MWh en 2019. Bien que le nombre d’heures ait augmenté par rapport à l’année précédente, les prix négatifs ne représentent toujours qu’une faible part du total des transactions d’électricité à la bourse.

La hausse du nombre d’heures avec des prix négatifs montre que le réseau électrique entre, avec une part d’énergie renouvelable de plus de 40 %, dans une phase où la flexibilité du système électrique devient de plus en plus nécessaire.

Pour que les prix négatifs soient moins fréquents à l’avenir, la production (par exemple grâce à des centrales conventionnelles plus flexibles ou en découplant la production d’électricité de la production de chaleur dans les centrales de cogénération) et la demande (par exemple grâce aux options de power-to-heat et au développement des capacités de stockage de l’électricité) doivent s’adapter encore mieux aux fluctuations des énergies renouvelables.

Modernisation des réseaux de transport

L´actuelle programmation fédérale de développement des réseaux de transport estime que 7644 km sont prioritaires /10/. L´épine dorsale est constituée par des tracés nord – sud en courant continu d´une longueur totale d´environ 2100 km.

Or la construction des lignes est lente. Outre les contraintes administratives, l’installation de nouvelles lignes se heurte aux refus des riverains et des associations de protection de la nature. Les autorités ont pris la décision de la mise en souterrain du réseau électrique pour une grande partie, sans parvenir à calmer toutes les résistances. Environ 16% (1242 km) des lignes THT sont réalisés à la fin du troisième trimestre 2019 /10/.

Faits marquants en 2019

Commission Charbon – Recommandations d´une sortie progressive du charbon d´ici 2038

Une commission gouvernementale, appelée « Commission Charbon » a émis en janvier 2019 un rapport avec des propositions pour atteindre les objectifs en matière de réduction des émissions de gaz à effet de serre d´ici 2030 /5/.

Elle préconise entre autres une sortie progressive des centrales à charbon et au lignite d´ici 2038, avec deux étapes intermédiaires : réduire d´ici 2022 la capacité des centrales sur le réseau à 30 GW (15 GW de lignite et 15 GW de houille), à 17 GW en 2030 (9 GW de lignite et 8 GW de houille) et à zéro GW au plus tard à la fin 2038.

L’objectif du gouvernement fédéral était de mettre en œuvre par voie législative les recommandations de la Commission Charbon d’ici fin 2019. Mais l´adoption de la loi sur la sortie du charbon (Kohleausstiegsgesetz) a été reportée à 2020. Le calendrier initial n´a pas pu être respecté en raison de la grande complexité de la loi et des négociations en cours avec les exploitants sur les dédommagements pour l’arrêt de leurs centrales à charbon/lignite.

Adoption du programme de protection du climat 2030 (Klimaschutzprogramm 2030) et de la loi fédérale de protection du climat (Bundes – Klimaschutzgesetz)

Le gouvernement allemand a adopté en octobre 2019 le programme de protection du climat 2030 (Klimaschutzprogramm 2030) et le projet de loi fédérale de protection du climat (Bundes-Klimaschutzgesetz).

Après examen par le Parlement et le Bundesrat, la chambre haute du Parlement, la loi fédérale de protection du climat a été adopté définitivement juste avant Noël 2019. Elle est entrée en vigueur le 18.12.2019 /11 /.

La nouvelle loi a pour objectif d´atteindre la neutralité carbone de l’Allemagne d’ici 2050 et une réduction de 55 % des émissions de gaz à effet de serre d’ici 2030 par rapport à 1990 comme étape intermédiaire. Pour y arriver la loi fixe des objectifs juridiquement contraignants en matière d’émissions de gaz à effet de serre pour chaque année et pour chaque secteur économique à l´horizon de 2030.

Adoption d´un prix carbone dans les secteurs des transports et de chauffage/refroidissement

Un compromis a été également trouvé au sujet de la loi sur l’échange de quotas d’émission de gaz à effet de serre (Brennstoffemissionshandelsgesetz) entrée en vigueur en décembre 2019 /11/. Il s´agit de l´instauration d´un système national de certificats d’émissions, c´est à dire un « prix carbone » pour les émissions de CO2 dans les secteurs des transports et de chauffage/refroidissement non couverts par le système européen d’échange de quotas d’émission.

Initialement prévu à 10 Euros par tonne, ce prix de l’émission de CO2 sera finalement fixé à 25 Euros à partir du 1er janvier 2021. Il s´agit du principal changement demandé par le Bundesrat. Le prix de ces émissions de CO2 augmentera ensuite de 5 Euros par an en 2022 et 2023 puis de 10 Euros par an et passera donc à 55 Euros en 2025. En 2026, les certificats seront mis aux enchères dans une fourchette de 55 Euros à 65 Euros par tonne de CO2. Le gouvernement fédéral lancera une modification de la loi au printemps 2020.

Arrêt définitif de la tranche 2 de la centrale nucléaire de Phillipsburg

Selon les dispositions de la loi atomique de 2011, la deuxième tranche (réacteur à eau sous pression d’une puissance électrique nette de 1402 MW) de la centrale nucléaire de Philippsburg, en Bade-Wurtemberg, a été définitivement arrêtée fin 2019 après 35 ans de fonctionnement /12/. Six tranches d´une puissance électrique totale nette de 8107 MW sont encore en service. Selon la loi atomique, 3 tranches d´une puissance électrique totale nette de 4058 MW seront arrêtées définitivement fin 2021 et les 3 tranches restantes au plus tard fin 2022.

Compte tenu du retard sur le développement du réseau, cette situation sera un challenge pour la sécurité du réseau, notamment du Sud de l´Allemagne, où réside une partie importante de l’industrie et donc de la consommation électrique.

L´agence fédérale des réseaux a approuvé la construction de 1200 MW de capacité de soutien de réseau répartie sur 4 régions en Allemagne du sud /16/ afin d´assurer la sécurité du système électrique dans la période allant de l´arrêt du nucléaire à la mise à disposition des nouvelles lignes. Les appels d’offres sont mis en œuvre par les gestionnaires de réseaux de transport et sont « technologiquement neutres ». Il est possible de faire appel à des installations conventionnelles de production, telles que des centrales à gaz, qu´à des charges interruptibles et à des installations de stockage. La mise en service des installations est prévue à partir d´octobre 2022. Elles seront maintenues en fonctionnement pendant dix ans et financées par le tarif d´utilisation du réseau.

Selon une étude du centre allemand pour l’aéronautique et l’astronautique et de l´université de Stuttgart /13/, l’approvisionnement en électricité en Allemagne serait assuré jusqu´en 2025. Mais pour les situations critiques, le sud de l’Allemagne sera tributaire de la fourniture d´électricité par le nord de l’Allemagne ou par les pays voisins. Cette étude n’a toutefois pas vérifié si les pays voisins pourraient fournir à l’Allemagne du sud l´électricité manquante.

Références

/1/ AG Energiebilanzen (2020, Energieverbrauch in Deutschland im Jahr 2019, en ligne : https://www.ag-energiebilanzen.de/

/2/ AG Energiebilanzen (2019), Bruttostromerzeugung in Deutschland nach Energieträgern, en ligne : https://www.ag-energiebilanzen.de/

/3/ BDEW (2020) Stromerzeugung und – verbrauch in Deutschland, en ligne : https://www.bdew.de/media/documents/20200914_D_Stromerzeugung1991-2019.pdf

/4/ AGORA-Energiewende (2020) Die Energiewende im Stromsektor: Stand der Dinge 2019, en ligne : https://www.agora-energiewende.de/fileadmin2/Projekte/2019/Jahresauswertung_2019/171_A-EW_Jahresauswertung_2019_WEB.pdf

/5/ Allemagne-Energies (2019) : Allemagne : Une sortie du charbon préconisée d’ici 2038, en ligne : https://allemagne-energies.com/2019/01/27/allemagne-une-sortie-du-charbon-preconisee-dici-2038/

/6/ BNetzA (2020) Kraftwerksliste, En ligne : https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/kraftwerksliste-node.html

/7/ Allemagne-Energies (2019) : Allemagne : La charge de soutien aux énergies renouvelables électriques augmente de 5,5% en 2020, en ligne : https://allemagne-energies.com/2019/10/18/allemagne-la-charge-de-soutien-aux-energies-renouvelables-electriques-augmente-de-55-en-2020/

/8/ Eurostat Base des données. Commission européennes. En ligne : https://ec.europa.eu/eurostat/data/database.

/9/ UBA (2020) : „ Entwicklung der spezifischen Kohlendioxid-Emissionen des deutschen Strommix in den Jahren 1990 – 2019“, en ligne : https://www.umweltbundesamt.de/sites/default/files/medien/1410/publikationen/2020-04-01_climate-change_13-2020_strommix_2020_fin.pdf

/10/ Bundesnetzagentur (2019) Leitungsvorhaben, en ligne : https://www.netzausbau.de/leitungsvorhaben/de.html

/11/ Allemagne-Energies (2019) : Le parlement allemand adopte le programme de protection du climat 2030, en ligne : https://allemagne-energies.com/2019/12/29/le-parlement-allemand-adopte-le-programme-de-protection-du-climat-2030

/12/ Allemagne-Energies (2019) : Arrêt définitif de la tranche 2 de la centrale nucléaire de Philippsburg après 35 ans, en ligne : https://allemagne-energies.com/2019/12/29/arret-definitif-de-la-tranche-2-de-la-centrale-nucleaire-de-philippsburg-apres-35-ans/

/13/ IER, IFK, DLR (2018) Versorgungssicherheit in Süddeutschland bis 2025 –sichere Nachfragedeckung auch in Extremsituationen? En ligne: https://um.baden-wuerttemberg.de/fileadmin/redaktion/m-um/intern/Dateien/Dokumente/2_Presse_und_Service/Publikationen/Energie/181218_Studie_Versorgungssicherheit-Sueddeutschland-2025.pdf

/14/ Allemagne-Energies (2020) Retour d´expérience des appels d´offres de 2017 à 2019 selon la loi sur les énergies renouvelables de 2017 (EEG 2017), en ligne : https://allemagne-energies.com/2020/01/11/retour-dexperience-des-appels-doffres-de-2017-a-2019-selon-la-loi-sur-les-energies-renouvelables-de-2017-eeg-2017/

/15/ Allemagne-Energies Bilans énergétiques : Comparaison Allemagne et France, en ligne : https://allemagne-energies.com/bilans-energetiques/

/16/ BNetzA (2017) Bericht zur Ermittlung des Bedarfs an Netzstabilitätsanlagen. gemäß §13k EnWG. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Sachgebiete/Energie/Unternehmen_Institutionen/Versorgungssicherheit/Berichte_Fallanalysen/BNetzA_Netzstabilitaetsanlagen13k.pdf?__blob=publicationFile&v=3.

/17/ Deutsche WindGuard (2020), Windenergiestatistik: Windenergie-Ausbau in Deutschland, en ligne : https://www.windguard.de/windenergiestatistik.html

/18/ Bundesnetzagentur (2020) , SMARD , Negative Strompreise, en ligne : https://www.smard.de/home/topic-article/444/15412

/19/ UBA (2020), communiqué de presse du 16.03.2020 „Treibhausgasemissionen gingen 2019 um 6,3 Prozent zurück“, en ligne : https://www.umweltbundesamt.de/dokument/trendtabelle-sektoren-vorlaeufige-thg-daten-2019

/20/ Allemagne-Energies (2020), L´Allemagne atteindra-t-elle son objectif climatique 2020 grâce à l´hiver doux et l´épidémie de coronavirus ? En ligne : https://allemagne-energies.com/2020/03/22/lallemagne-atteindra-t-elle-son-objectif-climatique-2020-grace-a-lhiver-doux-et-lepidemie-de-coronavirus/

/21/ BnetzA (2020), Netzreservebedarf Strom für 2020/2021 und 2024/2025, communiqué de presse du 04 05 2020, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2020/20200504_Reservebedarf.html?nn=265778

/22/ SMARD Strommarktdaten. Bundesnetzagentur. En ligne : https://www.smard.de/blueprint/servlet/page/home/46.