Temps de lecture : 35 min

Texte mis à jour : 15.05.2026

Les deux pays se sont engagés dans une transformation importante de leurs systèmes énergétiques qui s’inscrit dans le développement du marché intérieur et de la transition énergétique européenne. La France vise la neutralité carbone d’ici 2050 et l’Allemagne a l’intention d’atteindre la neutralité carbone en 2045, soit cinq ans plus tôt qu’initialement prévus.

De plus la politique énergétique de deux pays est assez différente.

L’Allemagne est sortie du nucléaire et mise sur le développement massif des énergies renouvelables. La France mise sur le nucléaire (prolongement de réacteurs existants et amélioration de leur performance, le lancement à court terme de la construction d’au moins six nouveaux réacteurs et développement de réacteurs de petite taille – SMR) et agrandit en plus son parc d’énergies renouvelables.

En France, on considérait le choix de l’Allemagne irréaliste et inefficace, avec des coûts de système masqués et sous-estimés et on a pointé du doigt la quasi-impossibilité de boucler vers la neutralité carbone.

La classe politique en Allemagne, majoritairement hostile au nucléaire, a considéré que le choix français était hors de prix et techniquement incertain.

Bien que la Commission européenne ait annoncé en mars 2026 que le nucléaire est maintenant considéré comme un élément clé de la souveraineté énergétique et de la compétitivité industrielle du continent, un retour aux centrales nucléaires fissiles est actuellement assez improbable en Allemagne. En revanche, le soutien à la recherche sur la fusion sera renforcé.

Les deux pays misent sur l’économie de l’hydrogène. L´hydrogène en tant que « vecteur énergétique » devrait être utilisé dans un premier temps là où il n´existe actuellement aucune alternative aux combustibles fossiles.

La France et l’Allemagne doivent travailler ensemble pour renforcer la sécurité énergétique en Europe. La complémentarité entre les systèmes des deux pays doit être recherchée.

Le présent texte est régulièrement actualisé et traite non seulement les mesures phares de la transition énergétique française et allemande mais contient aussi un bilan d’étape sur l’évolution de la situation énergétique des deux pays.

Pour plus d’informations sur la transition énergétique en Allemagne, voir les textes suivants : le tournant énergétique allemand (Allemagne Energies 1), énergies renouvelables : de nombreux défis (Allemagne Energies 2) et l’historique de la sortie du nucléaire (Allemagne Energies 3).

Sommaire

Objectifs et stratégies climatiques de l´Union Européenne (UE)

- Objectifs pour 2030

- Objectifs pour 2035/2040

Politiques environnementales et énergétiques française et allemande

- France

- Allemagne

Comparaison des mesures phares de la transition énergétique française et allemande

- Émissions de gaz à effet de serre

- Amélioration de l’efficacité énergétique

- Offre d’énergies / Développement des énergies renouvelables et bas-carbone

Comparaison des situations énergétiques

- Consommation énergétique

- Production et consommation d´électricité

- Parc de production d’électricité et répartition par filière

- Echanges transfrontaliers d’électricité

- Prix spot moyen annuel de l’électricité

- Nombre de prix spot négatifs

- Prix de l´électricité pour un site industriel

- Prix de l´électricité pour les ménages

- Comparaison de la consommation finale d’énergie

- Population, incapable à maintenir une température adéquate dans le logement par statut de pauvreté

Bilan d´étape en France et en Allemagne par rapport aux objectifs de l´UE

- Réduction des émissions de gaz à effet de serre

- Part des énergies renouvelables dans la consommation finale brute d´énergie

- Taux de couverture de la consommation d´électricité par la production d´origine renouvelable

- Augmentation de l´efficacité énergétique

—————————————————————————————————————————-

Objectifs et stratégies climatiques de l’Union Européenne (UE)

L’UE s’emploie à protéger l’environnement et à réduire au maximum les risques pour la santé humaine, le climat et la biodiversité.

Le pacte vert (Green Deal) constitue la clé de voûte de l’ambition climatique de l’Union Européenne, laquelle inscrit dans le droit européen le principe de la neutralité climatique en 2050 (CE 1).

Objectifs pour 2030

À l’horizon 2030, l’Union européenne s’est fixé l’objectif de réduire ses émissions de gaz à effet de serre d’au moins 55 % net (paquet législatif Fit for 55) en 2030 par rapport à 1990. Pour traduire ces objectifs, plusieurs législations et objectifs européens ont été revus, notamment :

- Le règlement européen révisé dit du « partage de l’effort » (ou ESR, Effort Sharing Regulation), qui a aligné les objectifs des États membres de réduction des émissions de GES des secteurs transports, bâtiments, agriculture et déchets avec le nouvel objectif européen pour 2030 ;

- Le règlement européen du secteur de l’utilisation des terres, du changement d’affectation des terres et de la foresterie (UTCATF), qui dimensionne les efforts que les États membres auront à produire en matière de gestion des forêts, de stockage de carbone dans les terres agricoles ou encore de réduction de l’artificialisation des sols (préservation des puits de carbone) ;

- La directive 2023/1791/EU relative à l’Efficacité énergétique, qui dimensionne les efforts que les États membres auront à produire en matière de réduction de leur consommation énergétique ;

- La directive (UE) 2023/2413 relative à la promotion de l’énergie produite à partir de sources renouvelables, dite « Directive RED III », qui dimensionne les efforts que les États membres auront à réaliser en matière de production d’énergie renouvelable ;

- Les directives (UE) 2023/95819 et (UE) 2023/95920, qui révisent le système d’échange de quotas d’émissions de l’UE (SEQE-UE, le marché carbone européen) pour en rehausser l’ambition environnementale.

Tous les États membres contribueront à la réalisation des objectifs. Ils fixeront des contributions et des trajectoires nationales dans le cadre de la révision de leurs plans nationaux énergie-climat (PNIEC). Pour en savoir plus sur les PNIEC des État membres, cf. (CE 4).

Objectifs pour 2035/2040

Conformément aux orientations politiques de la Commission Européenne pour la période 2024-2029 (CE 2024), la Commission a proposé en juillet 2025 une modification de la loi européenne sur le climat, fixant un objectif climatique pour l’UE à l’horizon 2040, consistant à réduire de 90% les émissions nettes de gaz à effet de serre (GES) par rapport aux niveaux de 1990.

En novembre 2025, les États membres sont convenus d’une approche générale visant à fixer un objectif global juridiquement contraignant : une réduction nette des émissions de GES de 90% d’ici 2040 par rapport à 1990 avec un objectif national de baisse de 85% plus jusqu’à 5% de recours aux crédits d’émission carbone internationaux pour arriver à 90% (CE 2025a). L’accord permet aussi une plus grande marge de manœuvre dans l’utilisation des captages de CO2. En outre, une clause de révision tous les deux ans est prévue afin d’évaluer régulièrement les progrès et les conditions cadres.

De plus, au titre de l’Accord de Paris, l’UE doit fournir tous les cinq ans aux Nations-Unies un objectif de réduction des émissions de GES (Nationally Determined Contributions – NDC).

Les Etats membres ont également adopté en novembre 2025 la nouvelle NDC de l’UE jusqu’en 2035. Elle confirme l’objectif de réduction nette des émissions de 55% d’ici 2030 et fait référence au nouvel objectif pour 2040. Sur cette base, une réduction nette indicative des émissions de GES comprise entre 66,25% et 72,5% par rapport à 1990 a été introduite. La NDC a ainsi été transmise à temps avant la conférence des Nations unies sur le climat au Brésil (COP30).

Politiques environnementales et énergétiques française et allemande

Dans ce chapitre la politique environnementale et énergétique des deux pays, actuellement connue, est brièvement décrite. Le durcissement des objectifs au niveau européen aura un impact sur les objectifs nationaux. Les deux pays seront amenés à adapter leurs mesures en fonction des objectifs de l’UE.

France

Suite au Grenelle Environnement (CDE 2017a), au débat national et citoyen sur la transition énergétique, à la « Loi relative à la transition énergétique pour la croissance verte de 2015 (LTECV) » (MTE 2017), la Loi Énergie et Climat a été votée en 2019 pour répondre à l’urgence écologique et l’urgence climatique.

Cette Loi adoptée en 2019 (MTE 2020) comporte des sujets à la fois très nombreux et majeurs, parmi lesquels la révision des objectifs de politique énergétique de la France, comme :

- La neutralité carbone à l’horizon 2050 en divisant les émissions de gaz à effet de serre (GES) par un facteur supérieur à six par rapport à 1990 ;

- Une réduction progressive de la part du nucléaire à 50% du mix électrique français d’ici 2035 et la fermeture de plusieurs réacteurs.

Par le discours de Belfort, le Président français Emmanuel Macron a présenté en février 2022 les quatre grands axes de la stratégie énergétique française : sobriété énergétique, efficacité énergétique, développement des énergies renouvelables et relance du nucléaire impliquant non seulement la préservation des réacteurs existants, mais également la construction de nouvelles centrales nucléaires (Citepa 2022).

Par la suite une loi d’accélération du développement des énergies renouvelables a été promulguée en mars 2023 (Légifrance 2023a).

En juin 2023, la loi sur l’accélération des procédures liées à la construction de nouvelles installations nucléaires et au fonctionnement des installations existantes (Légifrance 2023b) a abrogé l’objectif de réduction à 50% de la part du nucléaire dans le mix électrique à l’horizon 2035.

Textes clés de la stratégie française climat énergie

La Stratégie Française Energie Climat (SFEC) comprend la mise à jour des principaux documents de planification de la politique nationale de transition écologique (citepa 2024 ; CE 4). Elle constitue le socle d’une action cohérente intégrée et ambitieuse, composée de trois feuilles de route correspondantes – le Plan national d’adaptation au changement climatique (PNACC), la Stratégie nationale bas-carbone (SNBC) et la Programmation pluriannuelle de l’énergie (PPE).

- La Stratégie nationale bas-carbone (SNBC) est la feuille de route de la France pour réduire ses émissions de gaz à effet de serre, atteindre la neutralité carbone, c’est-à-dire zéro émission nette, en 2050 et ainsi contribuer pleinement à l’effort mondial exigé par l’Accord de Paris (MTE 2). La loi prévoit sa révision tous les cinq ans. Elle donne des orientations pour mettre en œuvre la transition énergétique dans les grands secteurs d’activité (transport, logement, industrie, agriculture, énergie, déchets) et fixe des « budgets carbone», des plafonds d’émissions de gaz à effet de serre (GES) à ne pas dépasser par période de cinq ans ;

- La Programmation pluriannuelle de l´énergie (PPE) est un outil de pilotage de la politique énergétique. Elle a vocation à préciser les priorités d’actions et moyens mis en œuvre pour atteindre la neutralité carbone en 2050. La première PPE a été adoptée en octobre 2016. Elle a porté sur une période de 3 ans (2016 à 2018) et une seconde période de 5 ans. Les PPE suivantes couvriront des périodes de 10 ans, découpées en deux périodes de cinq ans. Elles fixent des objectifs concrets dans les domaines de consommation et de production énergétique (baisse de la consommation, développement des énergies renouvelables et du nucléaire, etc.). Les PPE sont actualisées tous les cinqans (MTE 1 ; RTE 2025) ;

- Le Plan national d’adaptation au changement climatique (PNACC) vise à protéger les citoyens et préparer les territoires, l’économie et l’environnement aux conséquences du changement climatique. Il se fonde pour la première fois sur une trajectoire de réchauffement de référence de 2°C en 2030, 2,7°C en 2050 et 4°C en 2100 en France hexagonale par rapport à l’ère pré-industrielle. Cette trajectoire, qui correspond au scenario tendanciel d’après le GIEC, est destinée à servir de référence à toutes les politiques et aux actions d’adaptation au changement climatique menées en France.

La PPE, la SNBC et le PNACC servent par ailleurs de base pour l’élaboration du plan national intégré énergie-climat (PNIEC) que la France doit produire au niveau européen.

Le PNIEC, en anglais National Climate and Energy Plan ou NECP, outil de planification stratégique, est mis à jour tous les 10 ans, permettant aux États membres de décrire comment ils atteindront leurs objectifs climat et contribueront à atteindre l’objectif collectif de neutralité climatique à l’horizon 2050. La dernière version du PNIEC a été officiellement transmise à la Commission européenne en juillet 2024.

La PPE, la SNBC et le PNIEC forment ainsi un ensemble cohérent qui s’appuie sur un scénario commun énergie-climat-air. Ils visent à préciser la trajectoire pour atteindre la neutralité carbone à l’horizon 2050.

La 3e programmation pluriannuelle de l’énergie (PPE 3)

Le gouvernement (Gouvernement français 2026) a publié officiellement mi-février 2026 la PPE 3 (3e programmation pluriannuelle de l’énergie), dont une première version avait été mise en consultation en novembre 2024 (MTE 2024b).

La PPE 3 établit les priorités d’action de l’État en matière d’énergie pour la France hexagonale dans les dix années à venir, partagées en deux périodes successives 2026-2030 et 2031-2035. Il s’agit de garantir l’accès à une énergie abondante, compétitive, décarbonée et souveraine. Pour cela, l’ambition est de sortir des énergies fossiles en s’appuyant notamment sur l’électrification et la production de chaleur décarbonée. La PPE 3 repose ainsi sur un triptyque indissociable : la sécurité d’approvisionnement énergétique, la maitrise des prix de l’énergie et la lutte contre le changement climatique.

La PPE 3 vise une hausse de la production énergétique décarbonée, notamment une production d’électricité décarbonée entre 650 et 693 TWh en 2035. La relance du nucléaire est un point central de la PPE 3. De plus il est prévu d’arrêter la production d’électricité à partir de charbon d’ici 2027.

La progression du développement des énergies renouvelables se poursuivra, avec un traitement différencié selon les filières :

- Accélération du développement de l’éolien en mer, avec un objectif de 15 GW d’ici 2035 ;

- Restriction de l’éolien terrestre, en privilégiant le renouvellement de parcs existants par le repowering (remplacement d’anciennes éoliennes par des modèles plus puissants et présentant un meilleur rendement). La puissance du parc éolien terrestre visée est de 31 GW en 2030 et de 35 à 40 GW à l’horizon 2035.

- Évolution du photovoltaïque, avec une cible de 48 GW en 2030 et entre 55 et 80 GW en 2035.

Le développement de l’hydroélectricité, 2e source de production d’électricité en France, porte notamment sur la pérennité du parc de barrages actuel. La PPE 3 mentionne un objectif de 28,7 GW (avec STEP – Station de Transfert d’Énergie par pompage) d’ici 2035 soit une hausse de 2,8 GW (dont 1,7 GW de STEP) par rapport à 2023.

Sur l’hydrogène, la PPE 3 prévoit le déploiement des capacités d’électrolyse jusqu’à 4,5 GW d’ici à 2030 et jusqu’à 8 GW en 2035.

Un objectif central de la PPE 3 est la réduction de la part des énergies fossiles dans la consommation finale d’énergie (58% en 2023) à 40% en 2030 et à 29% en 2035 ce qui exige de favoriser les filières bas-carbone non électriques comme la production de chaleur renouvelable et de récupération, le biométhane et les biocarburants.

Pour la consommation de chaleur renouvelable et de récupération, l’objectif est d’atteindre 297 TWh en 2030, puis entre 328 et 421 TWh en 2035. Pour parvenir à cet objectif global, la PPE3 détaille aussi des objectifs sectoriels pour chaque filière de production de chaleur.

Face aux incertitudes de l’évolution de l’offre et surtout de la demande d’électricité, une clause de revoyure est prévue, pour la première fois pour une PPE, dès 2027. Celle-ci doit permettre de préciser le scénario se réalisant et d’ajuster la trajectoire selon les besoins effectifs en énergie.

La trajectoire cible et les budgets de carbone selon la SNBC 2

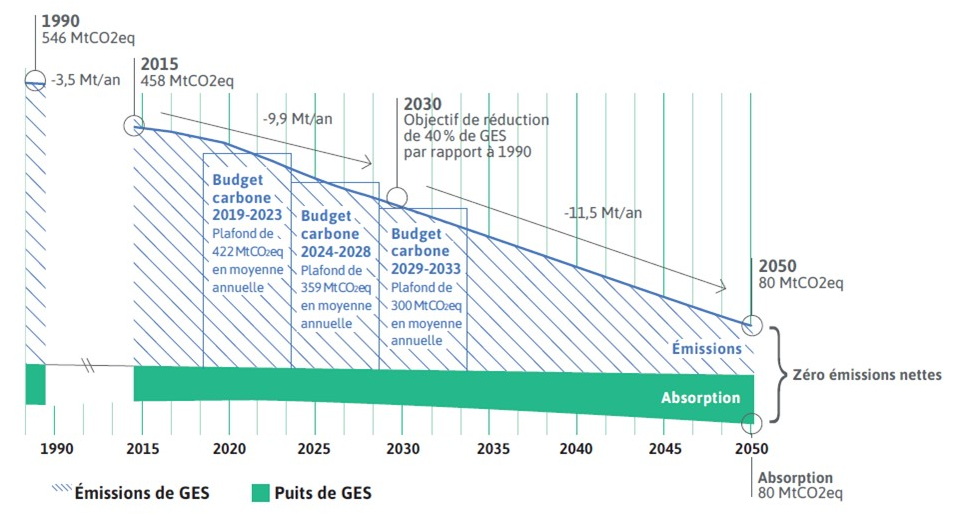

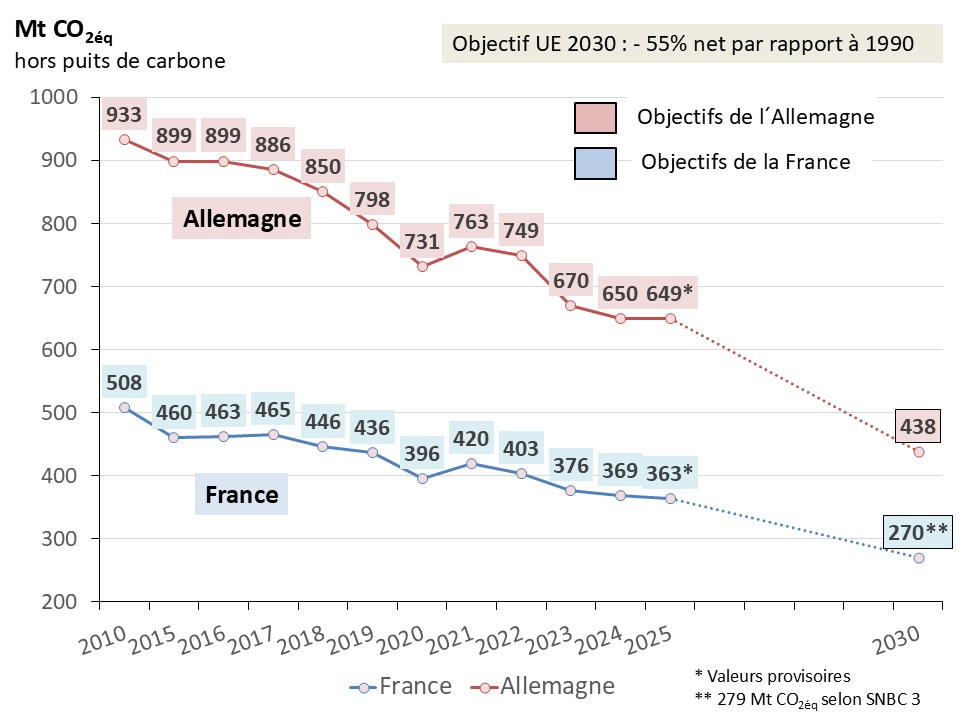

En attendant l’adoption officielle de la 3e édition de la stratégie nationale bas-carbone (SNBC 3), la SNBC 2, adoptée en 2020, est toujours en vigueur.Elle fixe les 2ème, 3ème et 4ème budgets carbone couvrant les périodes 2019-2023, 2024-2028 et 2029-2033, en cohérence avec l’ambition climatique française de l’époque à savoir de réduire d’au moins 40 % les émissions brutes de gaz à effet de serre de la France en 2030 par rapport à 1990 et d’atteindre la neutralité carbone, c’est-à-dire zéro émission nette, en 2050, cf. figure 1.

Concrètement, la SNBC 2 prévoit, dans son scénario AMS (scénario dit avec mesures supplémentaires), que les émissions de gaz à effet de serre (GES) atteignent un niveau de 80 MtCO2eq (hors puits de carbone) en 2050 (contre 546 MtCO2eq en 1990 et 458 MtCO2eq en 2015). Sans pour autant le fixer explicitement comme objectif national de réduction, cela revient à une réduction des émissions d’au moins 85% par rapport à 1990.

Dans les termes de l’Accord de Paris, la neutralité carbone est entendue comme l’atteinte de l’équilibre entre les émissions de gaz à effet de serre et les puits de carbone (zéro émission nette). Les émissions résiduelles seront compensées via des puits de carbone dont le potentiel est estimé à 80 Mt CO2éq en 2050.

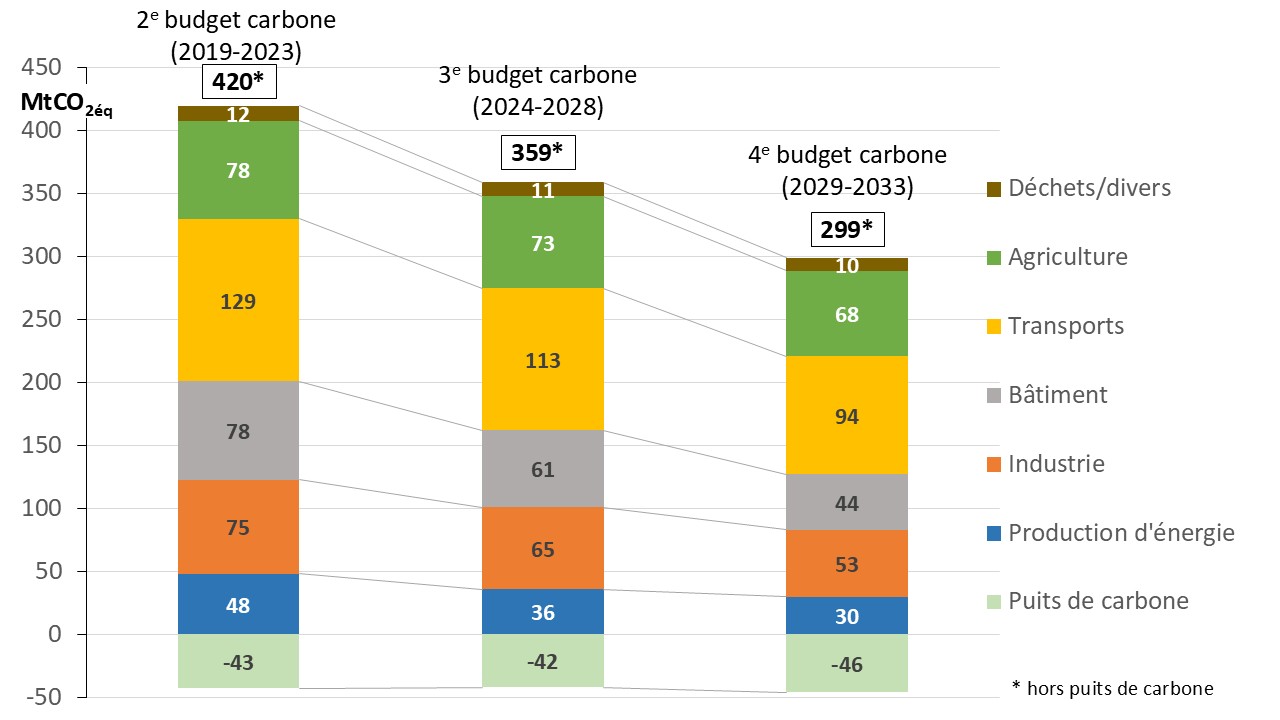

Les budgets carbone se répartissent, de manière indicative, par secteur d’activités (industrie, énergie, transports, bâtiments (résidentiel-tertiaire), déchets, agriculture, puis de carbone). La figure 2 montre les budgets de carbone par secteur (Citepa 2024).

La réduction la plus importante est imposée au secteur des transports.

Projet de la 3e édition de la stratégie nationale bas-carbone (SNBC 3)

Le ministère de la Transition écologique (MTE) a publié en décembre 2025 une nouvelle version de la 3e édition de la stratégie nationale bas-carbone (SNBC 3) dont une première version avait été mise en consultation en novembre 2024 (MTE 2024b). La nouvelle version de la SNBC 3 est soumise à consultation avant une adoption par décret annoncée au printemps 2026 (Citepa 2025).

La SNBC 3 prendra en compte le nouvel objectif collectif de l’UE de réduction des émissions nettes de gaz à effet de serre. La cible des émissions, hors puits de carbone, passe ainsi de – 40% dans le cadre de la SNBC 2 à – 50% à l’horizon de 2030 dans la SNBC 3, conformément à l’objectif fixé par l’UE.

La SNBC 3 fixera les budgets carbone (plafonds d’émissions) pour les périodes 2024-2028, 2029-2033 et 2034-2038 en cohérence avec la nouvelle ambition française et les objectifs européens. En matière d’émissions de gaz à effet de serre (GES), comme déjà annoncé dans le PNIEC (CE 4), l’ambition est désormais de réduire de 50% les émissions brutes de GES (hors puits de carbone) d’ici 2030 par rapport au niveau de 1990, puis de 90% en 2040, et d’atteindre la neutralité carbone en 2050 en cohérence avec les objectifs au niveau de l’Union Européenne.

Cette dernière version de la SNBC 3 vise, hors puits de carbone, 279 Mt CO2éq d’émissions de GES en 2030, contre 270 Mt CO2éq dans la précédente version rendue publique en novembre 2024.

Allemagne

La transition énergétique allemande est expliquée en détail en (Allemagne Energies 1).

La Loi sur les énergies renouvelables (Erneuerbare-Energien-Gesetz, EEG), mise en place en 2000 et l’abandon du nucléaire acté en 2002 constituent des étapes importantes de la politique énergétique allemande.

La transition énergétique repose essentiellement sur le concept énergétique (Energiekonzept), une feuille de route à l’horizon 2050, publiée en 2010 (BMWi 2010). Ce concept définit pour la première fois les grandes orientations de la transition énergétique et fixe des objectifs quantitatifs. Il a été adapté au fur et à mesure et les objectifs durcis, cf. (Allemagne Energies 1).

En 2010, le nucléaire devait encore bénéficier d’une prolongation de fonctionnement au titre de technologie de transition, avant que quelques mois plus tard, le gouvernement fasse marche arrière et accélère la sortie du nucléaire suite à l’accident de Fukushima en mars 2011 (Allemagne Energies 3). Cette décision est appelée « Energiewende », le tournant énergétique.

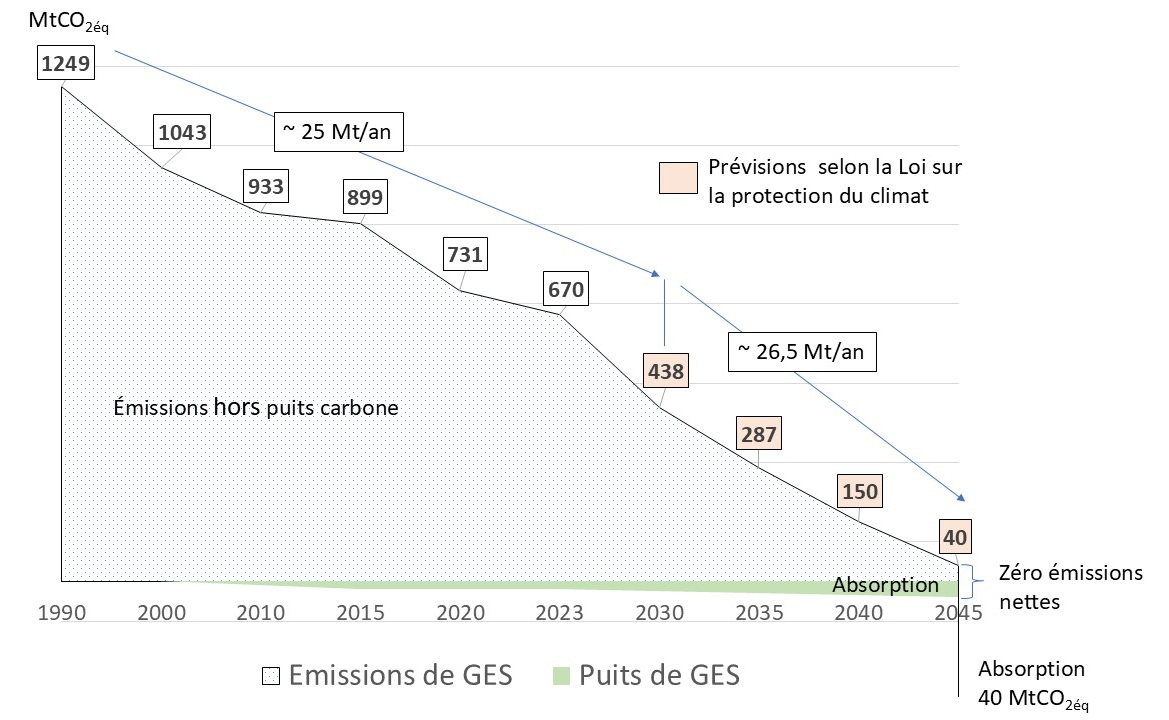

La trajectoire cible de la Loi sur la Protection du Climat

Alors que le concept énergétique de 2010 prévoyait encore une réduction de 80% à 95% des émissions de gaz à effet de serre d’ici 2050 par rapport à 1990, la Loi Fédérale sur la Protection du Climat, entrée en vigueur en août 2021, prévoit une réduction des émissions de gaz à effet de serre de 65% d’ici 2030 et de 88% d’ici 2040 par rapport à 1990 avec l’intention d’atteindre la neutralité carbone en 2045 (zéro émission nette).

Les émissions résiduelles seront compensées via des puits de carbone dont le potentiel est estimé à au moins 40 Mt CO2éq en 2045, cf. figure 3.

Des émissions négatives doivent être atteintes pour la période post 2050 (Allemagne Energies 1).

À l’horizon de 2030, la Loi sur la Protection du Climat fixe des objectifs en matière d’émissions de gaz à effet de serre pour chaque année et pour chaque secteur économique. La part la plus importante des réductions supplémentaires sera supportée par le secteur énergétique et celui de l’industrie (UBA 1).

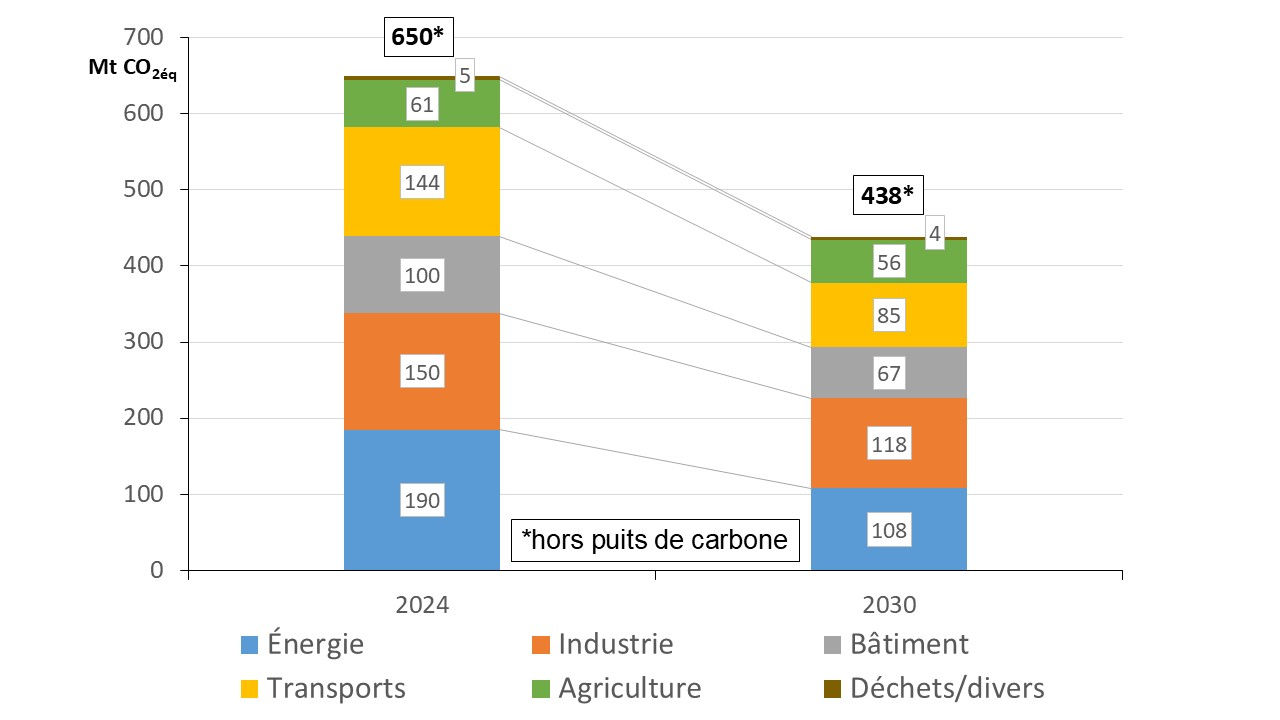

La figure 4 compare l’objectif de 2030 avec la situation en 2024.

Comparaison des mesures phares de la transition énergétique française et allemande

La figure 5 expose les mesures phares actuellement connues du « Tournant Énergétique » allemand et de la transition énergétique française.

Émissions de gaz à effet de serre

Selon le pacte vert (Green Deal) pour l’Europe, il est prévu d’atteindre la neutralité carbone à l’horizon de 2050 et, comme objectif intermédiaire, de réduire les émissions nettes de gaz à effet de serre d’au moins 55% d’ici 2030 (voir plus haut).

France

La France vise la neutralité carbone d´ici 2050 (zéro émission nette). Comme étape intermédiaire, la France table maintenant, par rapport à 1990, sur une réduction des émissions brutes de gaz à effet de serre de 50% en 2030 puis de 90% en 2040 selon la SNBC 3 (voir plus haut).

Allemagne

L’Allemagne vise un objectif intermédiaire d’une réduction des émissions brutes de gaz à effet de serre par rapport à 1990 de 65% en 2030, puis de 88% en 2040 et la neutralité carbone d’ici 2045 (zéro émission nette). L’objectif est de parvenir à des émissions négatives après 2050.

L’objectif est de parvenir à des émissions négatives après 2050.

Amélioration de l’efficacité énergétique

La réduction de la consommation énergétique est indispensable pour l’atteinte des objectifs climatiques.

La directive européenne relative à l’efficacité énergétique est un pilier majeur de la politique énergétique de l’UE (voir plus haut). Grâce à l’efficacité énergétique la consommation d’énergie primaire et la consommation finale d’énergie de l’UE seront réduites par rapport aux projections du scenario de référence. Tous les États membres contribueront à la réalisation des objectifs.

France

La France s’est fixé comme objectif une réduction de la consommation finale d’énergie de l’ordre de 29% en 2030 par rapport à 2012 selon la PPE 3. Cela se traduit concrètement par un objectif de la consommation finale d’énergie de 1243 TWh à horizon 2030 (1510 TWh en 2023).

Pour atteindre cet objectif, il est donc nécessaire de réduire la consommation d’énergie de 38 TWh/an sur la période 2024-2030.

Quant à l’objectif de réduire de 50% la consommation finale d’énergie en 2050 par rapport à celle de 2012, il sera nécessaire de consentir à un effort complémentaire sur la base de mesures supplémentaires.

Allemagne

L’Allemagne a durci en 2023 les objectifs de réduction de la consommation énergétique en anticipant la nouvelle directive européenne relative à l’efficacité énergétique (Allemagne Energies 1).

Le gouvernement allemand s’est fixé comme objectif une réduction de la consommation finale d’énergie d’au moins 26,5% en 2030 par rapport à 2008. Cela se traduit concrètement par un objectif de consommation d’énergie finale de 1867 TWh à l’horizon 2030 (2251 TWh en 2023). Pour atteindre cet objectif, il est donc nécessaire de réduire la consommation d’énergie d’environ 55 TWh/an sur la période 2024-2030.

À l’horizon de 2045, l’Allemagne envisage une réduction de la consommation finale d’énergie d’au moins 45% par rapport à 2008, soit un objectif de la consommation finale d’énergie de 1400 TWh. Il ne s’agit toutefois que d’un objectif non contraignant qui nécessite la mise en place de mesures supplémentaires.

Offre d’énergies / Développement des énergies renouvelables et bas-carbone

La directive européenne (dite RED III), entrée en vigueur en novembre 2023 (voir plus haut), rehausse les objectifs pour 2030 sur la part des énergies renouvelables dans la consommation finale brute d’énergie de l’UE : 42,5% obligatoires, avec un objectif indicatif supplémentaire de 2,5% ayant pour but d’atteindre l’objectif de 45%.

Les objectifs de la France et de l’Allemagne sont indiqués dans la figure 5.

France

Selon la PP3 (voir plus haut), la France vise un mix énergétique constitué d’environ 60% d’énergies bas-carbone (énergies nucléaires, énergies renouvelables y compris hydrogène et e-fuel) dans la consommation finale à l’horizon de 2030 et de 71% en 2035, ce qui contribue pleinement aux objectifs européens.

Cette accélération impose des transformations dans tous les secteurs. En particulier, l’augmentation de l’efficacité énergétique, la décarbonation du secteur de l’énergie, l’utilisation accrue de la chaleur renouvelable et de récupération et l’électrification des usages sont des leviers importants.

L’objectif 2030 de la part des énergies renouvelables par usage est actuellement le suivant selon la publication des chiffres clés des énergies renouvelables (SDES 2025).

- Électricité : ~ 40% (hors nucléaire)

- Chaleur & froid : ~ 38%

- Transports : ~ 15%

Allemagne

L’Allemagne vise d’ici 2030 une part de 41% d’origine renouvelable dans la consommation finale brute d’énergie et de 73% à l’horizon de 2040 selon le PNIEC (CE 4).

L’objectif 2030 de la part des énergies renouvelables par usage est actuellement le suivant (Allemagne Energies 2).

- Électricité : ~ 80%

- Chaleur & froid : ~ 30%

- Transports : ~ 17% (statistique nationale)

La chaleur et le froid renouvelables et de récupération

Le secteur de la chaleur et du froid représente aujourd’hui un peu moins de la moitié de la consommation finale d’énergie en France et en Allemagne.

Les deux pays misent sur une forte augmentation de la production de chaleur d’origine renouvelable et sur le développement accéléré des réseaux urbains de distribution de chaleur et de froid, pour sortir rapidement des énergies fossiles.

France

Les objectifs de la PPE 3 devront permettre de porter la consommation de chaleur renouvelable et de récupération de 172 TWh en 2022 et à 328 – 421 TWh en 2035.

Cette augmentation de la consommation de chaleur renouvelable repose sur le développement de l’ensemble des filières de production de chaleur renouvelable, ainsi que sur l‘utilisation accrue de la récupération de chaleur fatale. La PPE 3 fixe ainsi des objectifs pour chacune des filières de production de chaleur renouvelable et pour la récupération de chaleur fatale utilisée dans les réseaux de chaleur. La contribution la plus importante est liée au déploiement des pompes à chaleur. À cela s’ajoute un défi important à savoir le développement du solaire thermique, de la géothermie et du biogaz.

Allemagne

Le développement des énergies renouvelables dans le secteur de chaleur et de froid a été peu dynamique ces dernières années (Allemagne Energies 2). En 2024, les énergies renouvelables atteignent environ 197 TWh, soit une part de 18,1% de la consommation finale d’énergie du secteur de chaleur et de froid.

L’atteinte de 327 TWh d’ici 2030, soit une part de 30% d’énergies renouvelables de la consommation finale d’énergie du secteur, nécessite un effort complémentaire sur la base de mesures supplémentaires.

L’électricité

Les données actuelles de la production et consommation d’électricité ainsi que la composition du parc de production d’électricité et répartition par filière de deux pays sont présentées plus loin dans le chapitre « Comparaison des situations énergétiques » cf. figure 9.

France

En 2025, l’électricité en France a été produite à 95% à partir de filières bas-carbone (nucléaire et énergies renouvelables) selon RTE (RTE 1).

Néanmoins un développement supplémentaire des énergies décarbonées est prévu. En 2030, la PPE 3 devrait conduire à une production d’au moins 560 TWh d’électricité décarbonée, avec au moins 200 TWh (environ 205 TWh) d’électricité d’origine renouvelable, et 380 TWh d’origine nucléaire, soit 34 % de la production d’électricité d’origine renouvelable, et 62 % d’origine nucléaire.

En 2035, la PPE 3 vise une production d’à minima 270 TWh d’électricité d’origine renouvelable, et 380 TWh d’origine nucléaire, soit 40 % de la production d’électricité d’origine renouvelable, et 57 % d’origine nucléaire.

L’augmentation de la production d’électricité d’origine renouvelable sera permise par le déploiement volontariste de l’ensemble des filières (photovoltaïque, éolien et hydroélectricité), pour atteindre environ 109 GW en 2030, et entre 134 et 164 GW en 2035 selon la PPE 3.

Le nucléaire

Le parc nucléaire français est actuellement constitué de 57 réacteurs répartis sur 18 sites, pour une puissance installée de 62,9 GW.

Parmi les réacteurs en fonctionnement en 2024, 52 ont été mis en service entre 1979 et 1994. Le choix d’une stratégie de gestion du calendrier des arrêts définitifs des réacteurs les plus anciens constitue un enjeu important.

Dans son rapport « Futurs énergétiques 2050 », RTE (RTE 2022) indique qu’une réduction marquée des capacités de production nucléaire à l’horizon de l’année 2050 ferait reposer la sécurité d’approvisionnement sur des paris technologiques et industriels risqués (risque d’un « effet falaise »). Maintenir l’option de conserver une part significative d’électricité d’origine nucléaire dans le mix français à l’horizon de l’année 2050 nécessite de prévoir un calendrier d’arrêt des réacteurs existants compatible avec la mise en service de nouvelles capacités de production, afin de garantir la couverture des besoins.

C’est pour cela que la relance du nucléaire est un point central de la PPE 3. Entre autres il est prévu :

- La possibilité de prolonger la durée de vie des réacteurs nucléaires existants au-delà de 50 ans, puis 60 ans, voire au-delà sous réserve du respect des exigences de sûreté définies par l’Autorité de sûreté nucléaire (ASN). Les réexamens décennaux permettront de valider cette prolongation réacteur par réacteur ;

- L’amélioration de la performance des réacteurs existants : EDF est encouragée à améliorer l’efficacité opérationnelle de ses réacteurs. Cette amélioration vise à renforcer la stabilité et la fiabilité de la production nucléaire française ;

- Le lancement de trois paires de réacteurs EPR2 avec une décision finale d’investissement d’EDF attendue au plus tard en 2026 ;

- L’étude pour un éventuel programme nucléaire renforcé : l’État envisage un second palier d’au moins 13 GW, soit environ huit réacteurs EPR2 supplémentaires ;

- L’encouragement des SMR et réacteurs innovants : dans le cadre du plan France 2030, l’État soutient le développement de réacteurs de petite taille (SMR) ;

- Une stratégie pour l’approvisionnement et retraitement du combustible nucléaire ainsi qu’une nouvelle feuille de route pour la fermeture du cycle et la mise en place d’un parc des réacteurs à neutrons rapides (RNR) en France.

Le parc thermique

Le charbon a quasiment disparu du système électrique français compte tenu de sa part de 0,1% au mix électrique en 2025 (voir plus loin).

L’arrêt des centrales au charbon était initialement fixé à l’horizon 2022. La trajectoire de sortie du charbon a par la suite été mise en cause par la crise énergétique de 2021-2022 et repoussée de 5 ans.

Selon la PPE 3, les dernières centrales au charbon seront fermées ou converties vers des solutions décarbonées d’ici 2027.

Dans ce contexte, une loi a été publiée en avril 2025 visant à convertir des centrales à charbon vers des combustibles moins émetteurs en dioxyde de carbone, pour permettre une transition écologique plus juste socialement et créer les conditions juridiques permettant cette transition (Légifrance 2025).

Allemagne

Le gouvernement allemand avait décidé en 2011 l’abandon définitif du nucléaire d’ici 2022, suite à la frénésie médiatique provoquée par l´accident de Fukushima. Face à la menace d’une pénurie d’énergie lors de l’hiver 2022/23, née de la guerre en Ukraine, les trois centrales nucléaires encore en service ont été prolongées jusqu’au 15 avril 2023 alors qu’elles devaient être initialement fermées au plus tard le 31 décembre 2022.

Il ne faut pas s’attendre à un retour au nucléaire fissile de la part du gouvernement actuel. De plus, le démantèlement des centrales nucléaires existantes est déjà bien avancé. En revanche, le soutien à la recherche sur la fusion sera renforcé, cf. (Allemagne Energies 3).

Le gouvernement allemand met la priorité sur le développement des énergies renouvelables (notamment éolien et photovoltaïque) et vise une part des énergies renouvelables de 80% (environ 600 TWh) dans la consommation brute d’électricité d´ici 2030.

Ceci sera permis par le déploiement massif notamment des filières photovoltaïque, éolien et la biomasse pour atteindre 368 GW en 2030, et entre 500 et 520 GW en 2035 (Allemagne Energies 2).

Selon la Loi sur les énergies renouvelables du secteur électrique (EEG 2023), une production nationale d’électricité quasiment neutre en carbone est visée dès 2035, c’est-à-dire qu’elle devra être presque entièrement assurée par des énergies renouvelables et en backup par des centrales à gaz converties à l’hydrogène (Allemagne Energies 2). Il s’agit toutefois d’un objectif très ambitieux qui nécessite des efforts considérables.

Le parc thermique

L’Allemagne exploite actuellement un parc thermique important composé principalement de centrales au gaz, de centrales au charbon (houille/lignite) et de centrales au fioul, cf. figure 8.

Selon la loi de sortie des centrales au charbon, entrée en vigueur en août 2020, l’Allemagne vise un abandon de ces centrales au plus tard en 2038. Le rythme de déploiement de nouvelles centrales à gaz dictera le calendrier de fermeture (ou de mise en réserve) des centrales à charbon (Allemagne Energies 1).

Pour atteindre l’objectif d’une production d’électricité quasiment neutre en carbone à l’horizon de 2035 et pouvoir pallier la défaillance des énergies renouvelables variables quand c’est nécessaire, il faut, en l’absence de systèmes de stockage d’énergie suffisants, développer un parc de moyens pilotables bas carbone.

Le gouvernement allemand est parvenu mi-janvier 2026, dans le cadre des règles européennes sur les aides d’État, à « un accord de principe » avec la Commission Européenne sur le développement de 12 GW de moyens pilotables supplémentaires (Allemagne Energies 2026a).

Il est prévu de lancer le plus rapidement possible des appels d’offres, ouverts sur le plan technologique, pour une mise en service espérée des nouveaux moyens pilotables à partir de 2031. Il peut s’agir, mais pas exclusivement, de centrales à gaz qui dans ce cas doivent être compatibles avec l’hydrogène d’ici 2045 au plus tard.

En outre, au cours de l’année 2027 il est prévu de mettre en place un mécanisme de capacité dont l’objectif est de favoriser l’investissement dans de nouveaux moyens de production pilotables et ainsi de garantir durablement la sécurité d’approvisionnement à partir de 2032.

Différentes études montrent de très grandes disparités au sujet du besoin de nouveaux moyens pilotables à l’horizon 2030/35. On peut alors craindre à terme un risque de déficit capacitaire.

Selon le rapport monitoring de l’Agence Fédérale des Réseaux sur la sécurité d’approvisionnement en électricité à l’horizon de 2030/35 (Allemagne Energies 1), de nouvelles centrales à gaz d’une capacité totale d’au moins 22 GW seraient nécessaire d’ici 2035.

Hydrogène décarboné

Les deux pays ont adopté en 2020 des plans de déploiement national de l´hydrogène « vert » en faisant émerger une filière d´électrolyseurs (Allemagne Energies 1, Bercy 2020). L´hydrogène en tant que « vecteur énergétique » devrait être utilisé dans un premier temps là où il n´existe actuellement aucune alternative aux combustibles fossiles. La France privilégie la production domestique, quand l’Allemagne sollicite davantage l’importation.

France

La stratégie hydrogène française a été révisée en avril 2025 et adaptée aux nouvelles réalités du marché (Gouvernement français 2025). Alors que la première stratégie nationale hydrogène fixait un objectif de 6,5 GW de capacité d’électrolyse d’ici à 2030, sa version révisée réduit l’objectif à 4,5 GW au même horizon. Dans le même esprit, l’objectif 2035 est ramené de 10 GW minimum à un plafond de 8 GW disponibles en raison d’une maturation technico-économique plus longue qu’initialement espérée.

La nouvelle stratégie prévoit également le déploiement en France d’infrastructures de transport de l’hydrogène bas-carbone au sein des hubs hydrogène. Cela représente à court terme environ 500 km de canalisations dans les principaux hubs.

La France privilégiera à l’horizon 2035 la production sur son territoire national. Les soutiens financiers publics à la production d’hydrogène resteront, pour les prochaines années, réservés à la production nationale d’hydrogène décarboné par électrolyse.

Toutefois, la France n’exclut pas à long terme les importations d’hydrogène bas carbone, de l’ammoniac et d’autres dérivés.

Allemagne

La stratégie nationale en Allemagne a été actualisée en 2023 dans le but de mettre à disposition suffisamment d’hydrogène « vert » et ses dérivés à l’horizon de 2030 (Allemagne Energies 1). Les principaux objectifs : une capacité d’électrolyse de 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène de 9040 km d’ici 2032 et le développement d’une stratégie d’importation d’hydrogène « vert ». Entre 50% et 70% du besoin d’hydrogène « vert » à l’horizon de 2030 devront être importés.

Selon un rapport de la Cour Fédérale des Compte d’octobre 2025, la stratégie hydrogène allemande n’est pas concluante et nécessite une mise à jour, cf. (Allemagne Energies 2025b).

Comparaison des situations énergétiques

Les deux pays se sont engagés dans une transformation importante de leurs systèmes énergétiques. Les défis, amplifiés par la crise énergétique née de la guerre en Ukraine, sont importants.

Il est donc intéressant de comparer la situation énergétique des deux pays et de suivre l’évolution.

Consommation énergétique

Considérée en valeur absolue, la consommation finale d’énergie en Allemagne est historiquement plus élevée qu’en France métropolitaine, ce qui s’explique entre autres par une population plus élevée en Allemagne, soit ~ 83,4 millions d’habitants contre ~ 68,4 millions en France en 2024 (Eurostat, tableau TPS00001) et par une différence de la température moyenne calculée sur la période de référence de 30 ans (1991-2020) de 3,6°C (12,9 °C en France contre 9,3 °C en Allemagne).

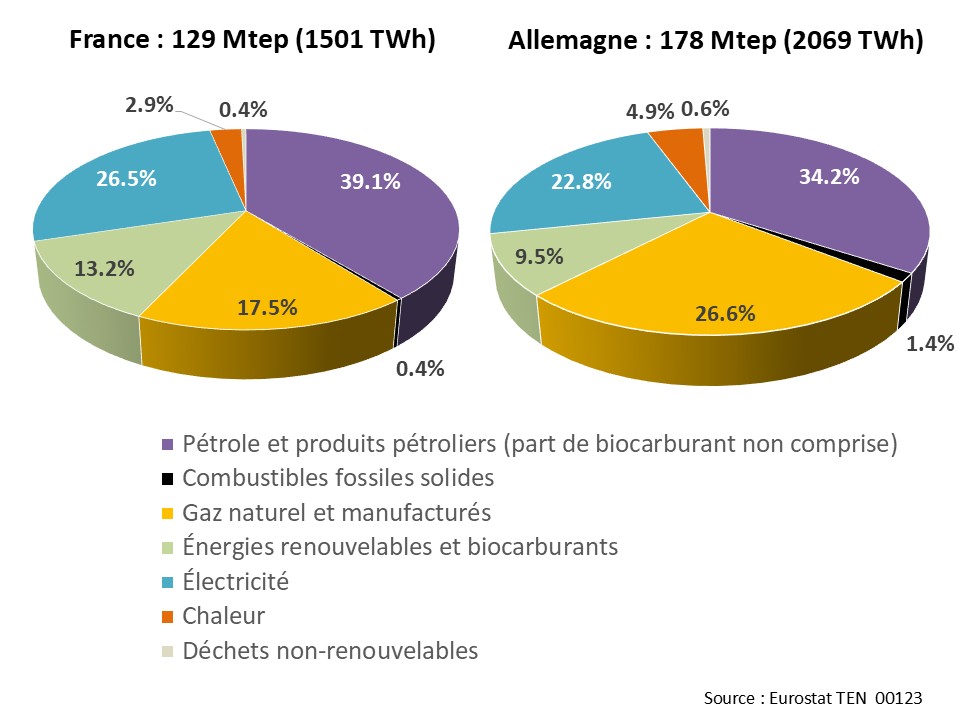

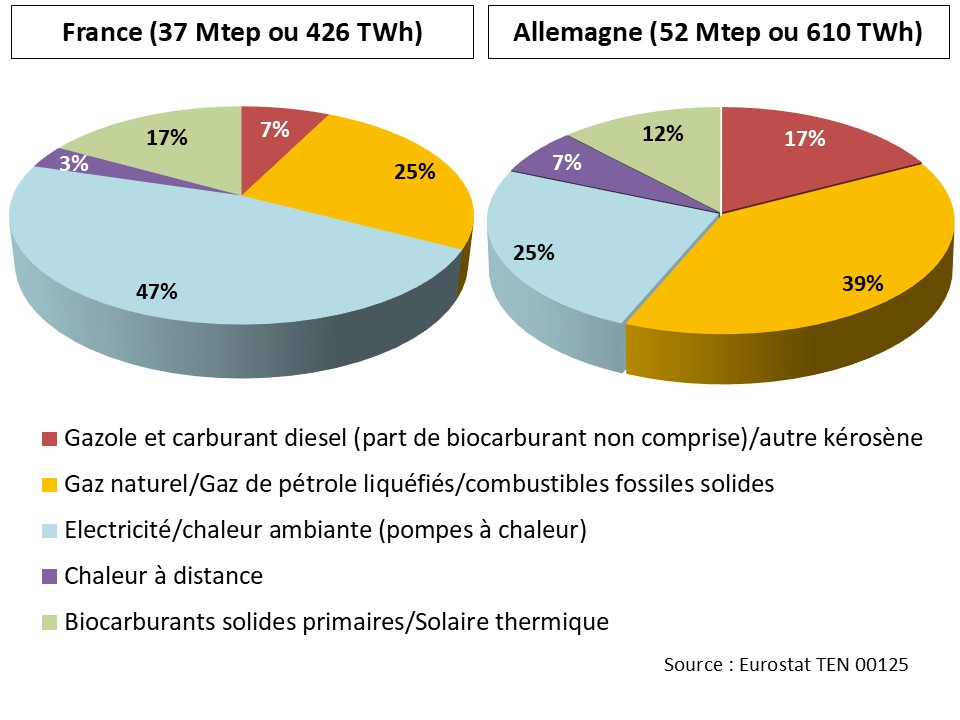

La figure 6 montre la répartition de la consommation finale d’énergie par produit. La consommation finale d’énergie augmente de 0,4% en France et baisse de 1,0% en Allemagne par rapport à 2023.

Les plus grands écarts sont observés au niveau de la consommation de gaz plus élevée en Allemagne (différence ~9 points). En revanche les parts de la consommation du pétrole et des produits pétroliers ainsi que de l’électricité sont plus élevées en France. Le plus grand recours à l’électricité en France s’explique par son utilisation accrue comme énergie de chauffage, alors qu’en Allemagne on se chauffe majoritairement au gaz et fioul, cf. figure 18.

On peut noter que la France devance l’Allemagne de 3,7 points concernant la consommation d’énergies renouvelables et biocarburants.

La consommation finale à partir de la chaleur est 2 points plus élevés en Allemagne. Cela s’explique par une utilisation accrue de la chaleur à distance, cf. figure 18.

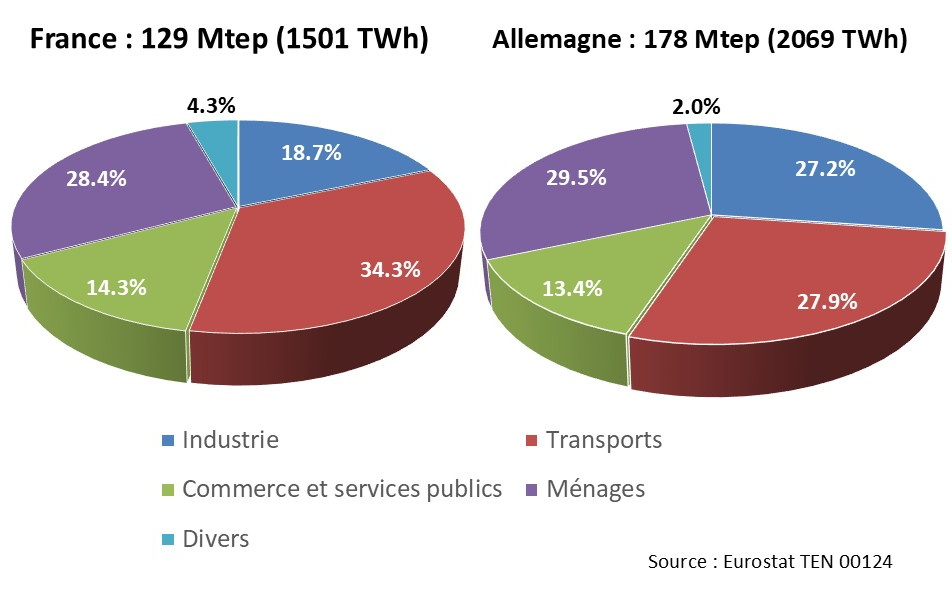

La figure 7 montre la répartition par secteur de la consommation finale d’énergie.

En raison du poids économique du secteur industriel outre-Rhin, on note un écart important (8,5 points) sur la consommation d’énergie par rapport à la France.

Le secteur des transports a une part plus élevée (différence 6,4 points) en France, une des raisons étant la superficie plus grande du territoire français.

Production et consommation d’électricité

Les marchés électriques français et allemand sont les deux plus importants d’Europe, représentant à eux seuls environ 38% de la production nette de l’électricité au sein de l’Union Européenne (27 pays) en 2024 (Eurostat, tableau NRG_IND_PEH).

Historiquement les deux pays n’ont pas fait les mêmes choix de moyens de production d’électricité : alors que la France a choisi d’orienter son appareil de production vers la technologie nucléaire dès les années 1970, l’Allemagne a privilégié les sources de production fossiles.

Depuis les années 2000, l’Allemagne a commencé à développer massivement les technologies renouvelables (notamment solaire – photovoltaïque et éolien).

En France aussi, la transition du système électrique s’est poursuivie avec une augmentation de la part des énergies renouvelables dans le mix électrique. Le territoire français disposant d’un avantage physique évident, l’hydroélectricité est toujours la première des énergies renouvelables en France même si les autres filières (solaire – photovoltaïque et l’éolien) continuent de se développer.

Dans l’ensemble, les filières bas-carbone (nucléaire et énergies renouvelables) dominent largement le mix électrique en France : la production d’électricité française se situe parmi les moins émissives en gaz à effet de serre en Europe (RTE 1).

Outre-Rhin, malgré un développement important des énergies renouvelables, le recours aux combustibles fossiles est toujours important. De plus, l’abandon du nucléaire a entraîné la perte d’une source importante de production d’électricité bas carbone

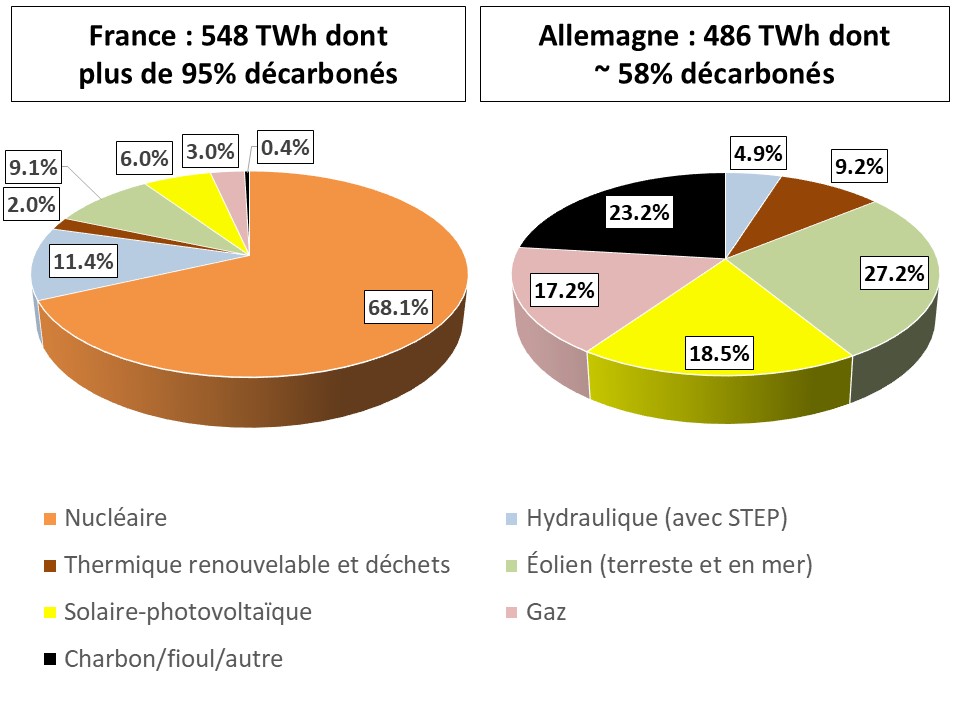

La figure 8 compare la production nette d’électricité en France métropolitaine et en Allemagne.

France

La production nette d’électricité en France métropolitaine a atteint 547,5 TWh en 2025 (RTE 1). Après deux années de forte croissance en 2023 et 2024, liée essentiellement au rétablissement de la disponibilité du parc nucléaire et à l’amélioration de la production hydraulique du fait de conditions météorologiques plus favorables, le volume d’électricité produite en France métropolitaine a très légèrement crû en 2025 (+8,2 TWh, soit +1,5% par rapport à son niveau de 2024).

Cette stabilité résulte de dynamiques variables selon les filières :

- La production nucléaire a augmenté à 373,0 TWh, soit +11,3 TWh par rapport à 2024, et retrouve un niveau proche de celui de 2019, grâce à l’amélioration de la disponibilité du parc ;

- La production hydraulique a fortement reculé par rapport à 2024 (-12,9 TWh) qui avait bénéficié de précipitations exceptionnelles, mais est restée en 2025 (62,4 TWh) à un niveau conforme aux moyennes historiques ;

- La production du solaire-photovoltaïque (32,9 TWh en 2025), de l’éolien terrestre (43,9 TWh en 2025) et éolien maritime (5,7 TWh en 2025) a continué de progresser, sous l’effet principalement de l’augmentation de leur capacité totale de plus de 7 GW (voir plus loin) par rapport à 2024 ainsi que de l’amélioration des conditions d’ensoleillement en 2025. En revanche, RTE fait état d’un facteur de charge moyen de la filière éolienne terrestre exceptionnellement faible (21,4%) en 2025. La cause en est en premier lieu des mauvaises conditions de vent. Le déficit de vent a par ailleurs été plus prononcé dans la moitié Nord de la France où se concentrent la majorité des capacités éoliennes terrestres installées sur le territoire métropolitain ;

- Les sources thermiques renouvelables et déchets ont généré 10,9 TWh d’électricité en 2025, soit très légèrement au dessus du volume de 2024 (10,5 TWh) ;

- La production d’origine fossile a atteint en 2025 un nouveau minimum historique avec 18,8 TWh (2024 : 20 TWh) dont 16,4 TWh gaz et 1,6 TWh fioul. La production à partir des centrales au charbon (0,7 TWh en 2025) est négligeable.

Le volume de production d’électricité bas-carbone (nucléaire et renouvelable) en France a atteint en 2025 un maximum historique, soit 521,1 TWh. Cela représente 95,2% de l’électricité produite sur le territoire métropolitain, une part similaire à celle de 2024.

L’intensité carbone (lissée sur l’année) de la production d’électricité française s’est élevée à 19,6 g CO2éq/kWh. Cela place la France au deuxième rang des pays européens dont le mix électrique est le plus décarboné, derrière la Norvège.

En 2025, la consommation électrique en France métropolitaine (corrigée des aléas météorologiques et des effets calendaires) est restée stable par rapport à celle de l’année précédente, atteignant 451 TWh (+ 0,4% par rapport à 2024).

Après la crise énergétique, qui avait induit des baisses de consommation électrique significatives en 2022-2023, la dynamique baissière s’est arrêtée à partir de 2024. Depuis, il n’y a toutefois pas eu de reprise de la consommation qui reste ainsi en 2025 en retrait d’environ 6% par rapport à celle observée au cours de la période 2014 – 2019 (avant les crises sanitaire et énergétique).

Allemagne

En Allemagne, la production nette d’électricité a atteint 485,7 TWh en 2025 (AGEB 2026a), soit + 0,9% par rapport à son niveau de 2024 (481,4 TWh).

Les filières des énergies renouvelables ont couvert – lissées sur l’année – environ 58% de la production nette d’électricité en 2025. Leur production progresse à 282,5 TWh nets, soit + 2 TWh par rapport à 2024 (280,5 TWh). La production d’électricité renouvelable a été marquée par un premier trimestre 2025 peu venteux et une mauvaise pluviométrie prolongée qui a réduit la production d’hydroélectricité. La légère progression de la production d’électricité renouvelable est presque exclusivement due à la hausse de la production solaire – photovoltaïque :

- La production nette solaire – photovoltaïque monte à 89,8 TWh (2024 : 74,4 TWh), grâce à l’augmentation de la capacité de presque 17 GW en 2025 ;

- La production nette de l’éolien terrestre recule à 105,1 TWh contre 111,5 TWh en 2024. Suite au déficit de vent notamment au premier trimestre 2025, le facteur de charge moyen de la filière éolienne terrestre s’est établi à un niveau exceptionnellement faible de 18,6% (Allemagne Energies 2026b). La production d’éolien en mer a connu une très légère augmentation à 26,1 TWh nets contre 25,7 TWh en 2023 ;

- La production d’hydroélectricité a reculé par rapport à l’année 2024 (- 5,6 TWh). Ce recul à 16,7 TWh nets, soit environ un quart par rapport à l’année précédente, reflète essentiellement une faible pluviométrie en 2025 ;

- Le thermique renouvelable (biomasse, géothermie et déchets biogènes) est avec 44,8 TWh nets en léger recul par rapport à 2024 (46,5 TWh) ;

- Le thermique fossile (charbon, gaz, fioul, autre) atteint 196,1 TWh nets, soit en légère progression par rapport à 2024 (194,6 TWh). Les conditions météorologiques défavorables à la production éolienne au cours des premiers mois de 2025 ont entraîné une production accrue des centrales à houille et à gaz. Les centrales au lignite ont en revanche enregistré un recul de production ;

- Le nucléaire ne contribue plus à la production d’électricité en Allemagne depuis mi-avril 2023 (Allemagne Energies 3).

L’intensité carbone (lissée sur l’année) de la production d’électricité est, selon les données provisoires, estimée à 330 g CO2éq/kWh en 2025 (Allemagne Energies 2026a). Malgré une part significative des énergies renouvelables à la production d’électricité, le recours aux centrales à gaz et au charbon demeure nécessaire pour assurer l’équilibre du système électrique.

La consommation intérieure brute d’électricité est en 2025 (hors STEP et pertes de réseau) avec environ 519 TWh (Allemagne Energies 2026a) légèrement au-dessous du niveau de 2024 (523 TWh). Le déficit entre la production nationale et la consommation a été comblé par des importations d’électricité (voir plus loin).

Comme en France, on observe une tendance baissière de la consommation électrique nationale depuis une dizaine d’années.

Parc de production d’électricité et répartition par filière

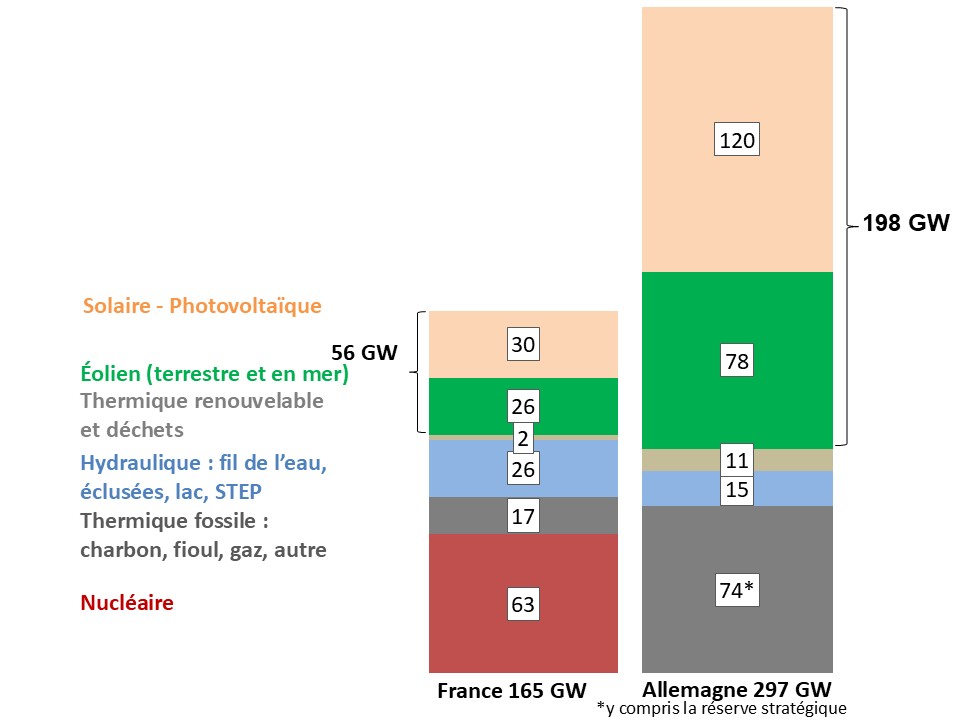

La taille et la répartition par filière des parcs de production français et allemands sont assez différentes.

Allemagne

Fin 2025, la capacité nette atteint 297 GW (y compris STEP mais hors batteries), soit une augmentation d’environ 23 GW par rapport à 2024. L’augmentation est due à la progression des filières éolienne et solaire-photovoltaïque (Allemagne Energies 2026a).

Le parc des énergies renouvelables atteint en 2025 environ 224 GW dont 198 GW sont des énergies variables (éolien et solaire-photovoltaïque).

Le parc des énergies renouvelables atteint en 2025 environ 220 GW dont 195 GW sont des énergies variables (éolien et solaire-photovoltaïque).

Le parc thermique fossile arrive à environ 74 GW y compris les centrales en réserve stratégique, en léger recul de 1,6 GW par rapport à 2024 suite à la mise hors service définitive d’unités de production.

La pointe annuelle de consommation se situe actuellement autour de 80 GW. Afin de garantir la sécurité de l’approvisionnement, l’Allemagne conserve une importante réserve de centrales fossiles stand-by. Fin 2025, la capacité de réserve s’élevait à environ 13 GW.

Les moyens pilotables jouent un rôle important pour couvrir la demande lors d’une faible production des énergies renouvelables variables. Cependant, leur capacité est passée pour la première fois sous la barre des 90 GW en 2024 et continuera de baisser considérablement au cours des prochaines années dans le cadre de la sortie des centrales à charbon, prévue au plus tard à l’horizon de 2038.

France

Le parc français (cf. figure 9 à gauche) atteint fin 2025 une capacité d’environ 165 GW (RTE 1) en hausse de 8,7 GW par rapport à 2024, toutes filières confondues.

Le développement du parc de production profite en premier lieu de la progression à un rythme élevé de la capacité solaire (+ 5,9 GW). Les capacités éoliennes terrestres (+0,9 GW) et maritimes (+0,4 GW) ont également progressé, mais dans une moindre mesure.

Le parc nucléaire a augmenté de 1,6 GW avec le réacteur Flamanville 3, couplé au réseau en décembre 2024 et dont la mise en service progressive s’est poursuivie au cours de l’année 2025 et début 2026.

La capacité de production électrique à gaz a légèrement reculé (-0,2 GW), principalement en raison de la fermeture de petites centrales de cogénération.

La pointe annuelle de consommation pourrait se situer autour de 100 GW en cas de vague de froid décennale (102 GW pour le pic historique en février 2012). En cas de faible production des énergies renouvelables variables lors de la pointe, il y a un risque quant à la capacité de production nationale mobilisable.

Les gestionnaires de réseaux de transport allemands accordent, lors de la pointe annuelle de consommation qui se produit généralement en hiver le soir après le coucher du soleil, une disponibilité de 4% à l’éolien maritime, de 1% à l’éolien terrestre et de 0% au photovoltaïque, cf. tableau 2 (Allemagne Energies 1).

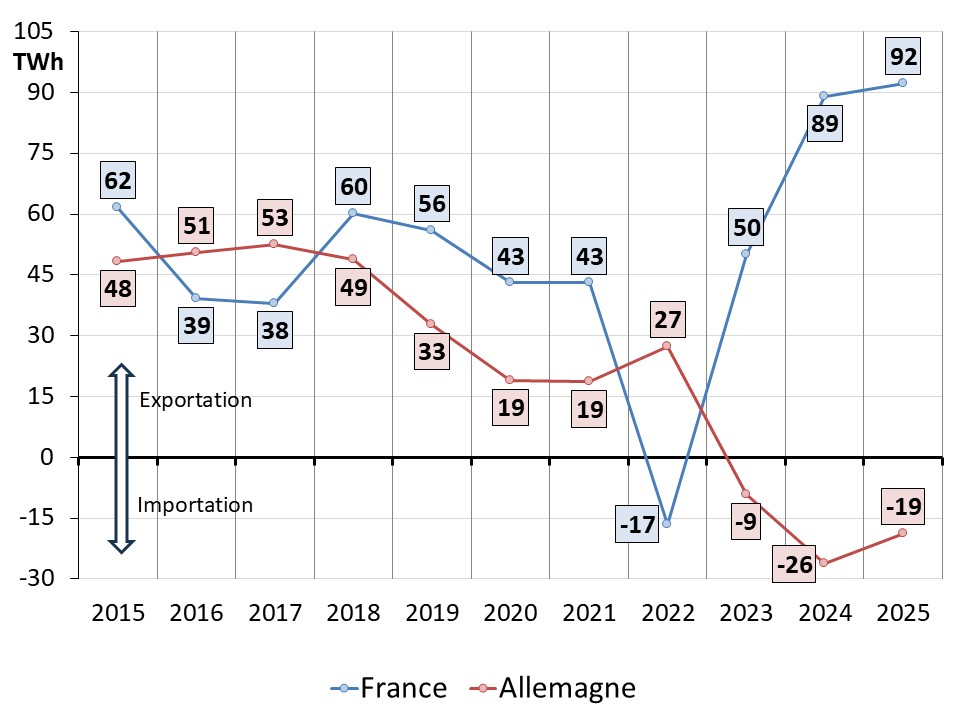

Echanges transfrontaliers d’électricité

On distingue les échanges commerciaux et les échanges physiques entre deux pays.

Les échanges commerciaux sont le résultat de transactions commerciales (opérations de vente ou d’achat d´électricité) directement entre les acteurs économiques ou en bourse. Les flux d’électricité associés aux échanges commerciaux entre la France et l’Allemagne ne passent pas nécessairement sur les lignes d’interconnexion entre l’Allemagne et la France. Ils seront distribués à travers de multiples frontières, en fonction des caractéristiques du réseau. Les flux d’électricité associés pourront ainsi transiter par des lignes frontières d’autres pays limitrophes.

Les échanges physiques rendent compte quant à eux des flux d’électricité qui transitent réellement sur les lignes d’interconnexion reliant directement les deux pays.

Pour un pays donné, le solde total des échanges physiques et contractuels devrait, dans l’idéal, être le même. Il convient toutefois de noter qu’en raison de la situation centrale de l’Allemagne en Europe, une certaine partie des flux physiques transfrontaliers sont des flux de transit et des flux en boucle.

L’importation ou l’exportation de l’électricité dépendent non seulement de la disponibilité des moyens de production, mais aussi des écarts de prix sur le marché de gros avec les autres pays. Il est parfois plus judicieux économiquement d’importer de l’électricité plutôt que d’activer des moyens de production plus coûteux sur le territoire. L’Allemagne pourrait se retrouver ainsi en situation d’importation sans pour autant être à court de moyen de production. Ceci est vrai également des autres pays quand l’Allemagne exporte. Grâce au marché commun, les prix s’égalisent. Les différences de prix subsistent toujours lorsqu’il existe des goulots d’étranglement au niveau de la capacité des interconnexions.

La figure 10 montre l’évolution des échanges transfrontaliers d’électricité de la France et de l’Allemagne (AGEB 2026 ; RTE 1).

Alors que depuis 1981 la France était exportatrice nette chaque année, en 2022 le solde des échanges français était devenu importateur du fait de l’indisponibilité de nombreux réacteurs nucléaires et d’une production hydroélectrique réduite.

En 2023, l’amélioration des fondamentaux de l’équilibre offre-demande en France avait mené à un retournement tout aussi rapide du sens des échanges, permettant à la France de retrouver son rôle de premier exportateur d’électricité en Europe aussi rapidement qu’il avait été perdu.

En 2025, le solde exportateur net de la France s’est élevé à 92,3 TWh. Il a été, pour la deuxième année consécutive, le plus élevé depuis le début des échanges entre la France et les autres pays européens, dépassant le solde de 2024 (89 TWh).

En Allemagne, le solde d’échanges est devenu importateur en 2023 alors qu’il était exportateur chaque année depuis 2002.

En 2025, selon les données provisoires, le solde importateur net s’élève à environ 19 TWh contre 26 TWh en 2024 (Allemagne Energies 2026a). L’Allemagne est ainsi pour la troisième fois consécutive importatrice nette d’électricité. Le Danemark a été en 2025 le plus grand fournisseur d’électricité, suivi de la France et des Pays-Bas.

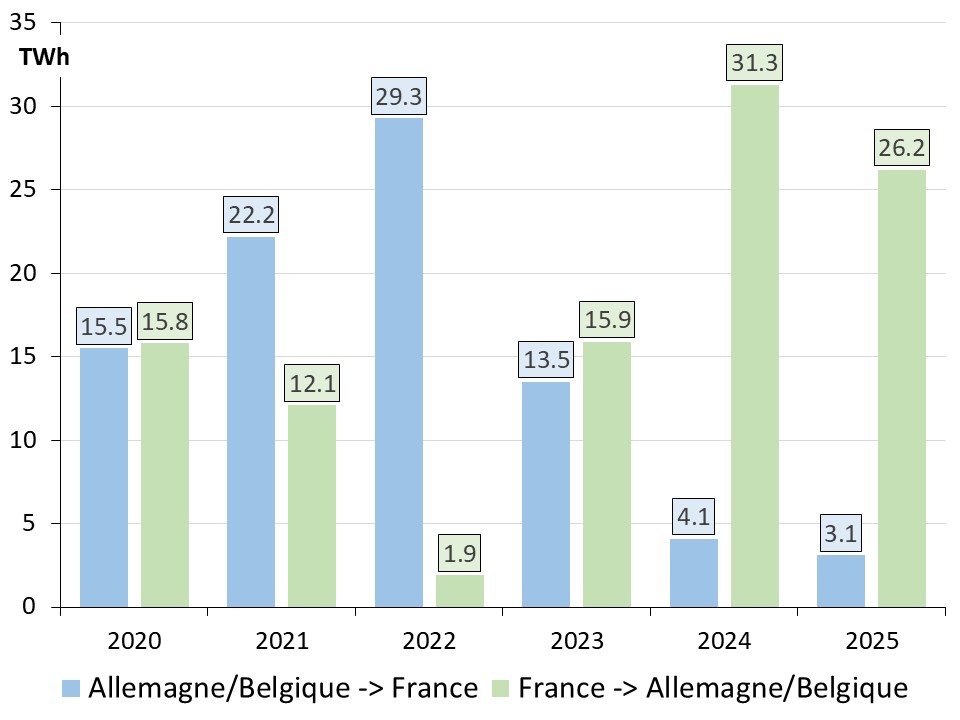

La figure 11 présente les échanges commerciaux d’électricité entre l´Allemagne/Belgique et la France (RTE 1). En 2025, la France a exporté dans ces deux pays un volume de 26,2 TWh, soit 5,1 TWh de moins qu’en 2024. Le solde exportateur en faveur de la France s’est élevé à 23,1 TWh contre 27,2 TWh en 2024.

Les échanges avec l’Allemagne et la Belgique font partie de la région « Core ». L’objectif est d’utiliser efficacement les capacités de transport disponibles entre les pays participants (entsoe 2026).

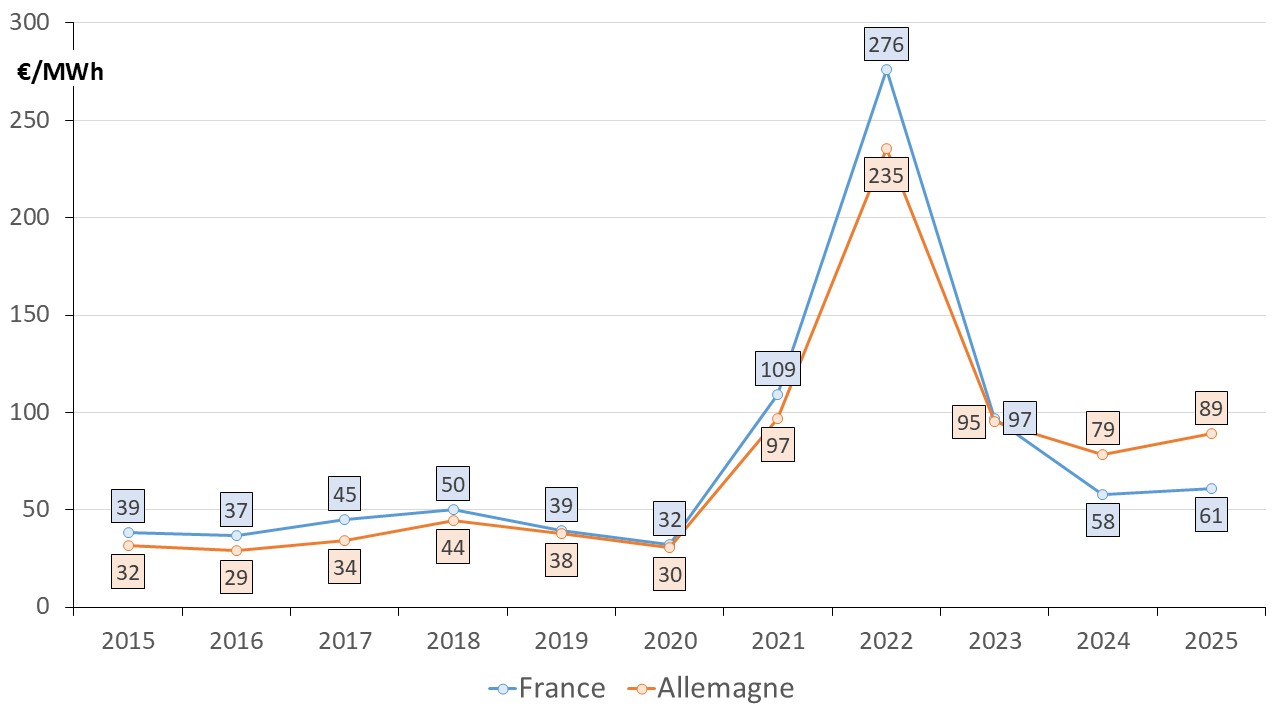

Prix de l’électricité

Prix spot moyen annuel de l’électricité

La crise énergétique liée à la situation internationale s’est traduite par une augmentation sans précédent des prix des combustibles fossiles (gaz et charbon) et de l’électricité en Europe. Ceci a fait suite à une période déjà tendue sur la fin de l’année 2021, quand la reprise économique en sortie de crise sanitaire avait entraîné une tension sur les prix des hydrocarbures (gaz, pétrole) et in fine sur les prix de l’électricité. De ce fait, le prix spot moyen de l’électricité avait atteint un niveau inédit en 2022 en France et en Allemagne.

La figure 12 compare les prix spot moyens annuel de l’électricité.

En France le prix spot moyen annuel de l’électricité est resté relativement stable en 2025 par rapport à celui de l’année précédente, atteignant 61 €/MWh contre 58 €/MWh en 2024.

La relative stabilité des prix spot en France est le reflet de la stabilité tant de la consommation brute d’électricité que de la production décarbonée par rapport à l’année précédente. En conséquence, le système électrique reste dans la situation d’abondance de production décarbonée observée en 2024. Cette situation de « surcapacité » devrait durer quelques années (RTE 1).

En Allemagne, le prix spot moyen annuel s’est élevé à 89 €/MWh en 2025 contre 79 €/MWh en 2024. La raison est l’accroissement du nombre d’heures au-dessus de 100 €/MWh en 2025, soit 3.494 heures contre 2.296 heures en 2024 (Allemagne Energies 2026a). L’écart par rapport au prix spot moyen en France s’est creusé à 28 €/MWh en 2025.

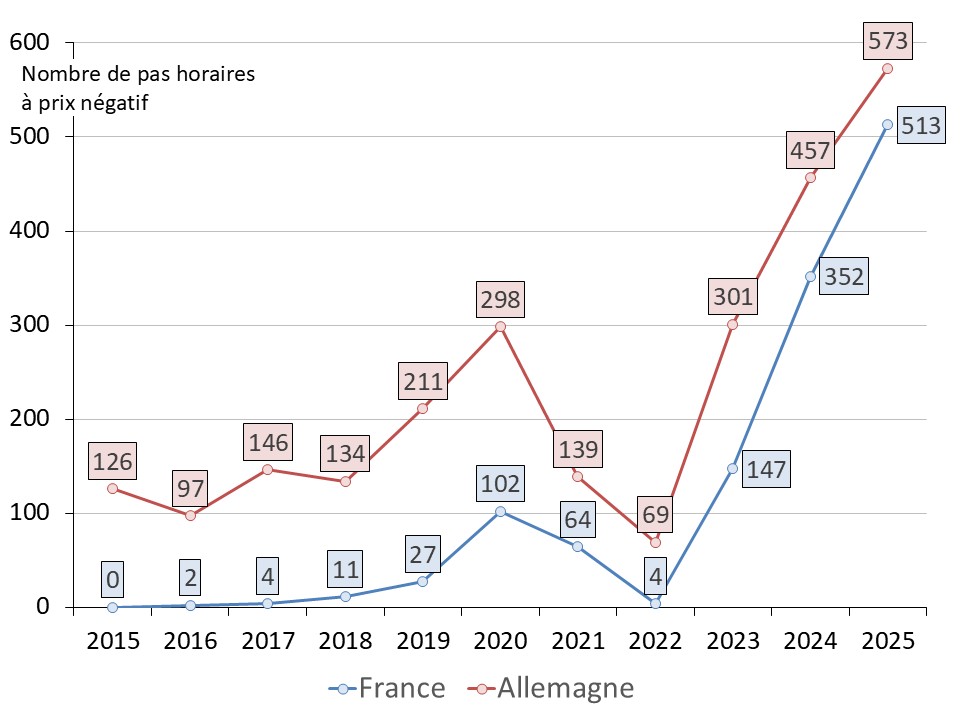

Nombre de prix spot négatifs

Les prix négatifs de l’électricité surviennent lorsque la production excède largement la demande.

Les prix négatifs ont été introduits pour la première fois en 2007 sur le marché allemand puis en 2008 sur le marché germano-autrichien. En 2010, ils ont été introduits sur le marché en France.

Il existe des prix plafonds qui sont très rarement atteints. Sur les marchés Day-Ahead couplés, le prix de compensation minimum harmonisé est de – 500€/MWh. Sur les marchés Intraday couplés, il est de – 9999 €/MWh (epexspot 2024).

Les prix négatifs sont des épisodes rares mais qui peuvent notamment survenir lorsque la quantité injectée d’énergies renouvelables variables est élevée, que la consommation est faible (nuit, jour férié, week-end etc.) et que la production d’énergie inflexible est importante.

En effet, il peut être plus coûteux pour un producteur thermique d’arrêter puis de redémarrer une production peu flexible que d’accepter des prix négatifs pendant un certain temps : dans ce cas, il peut proposer sur le marché des offres à prix négatif, ce qui veut dire que les acheteurs sont rémunérés pour consommer une électricité produite en des quantités trop abondantes par rapport aux besoins de consommation à ces instants précis.

La multiplication des épisodes de prix négatif s’est accélérée au cours des dernières années, notamment sous l’effet de l’augmentation des capacités de production des énergies variables (éolien, solaire-photovoltaïque).

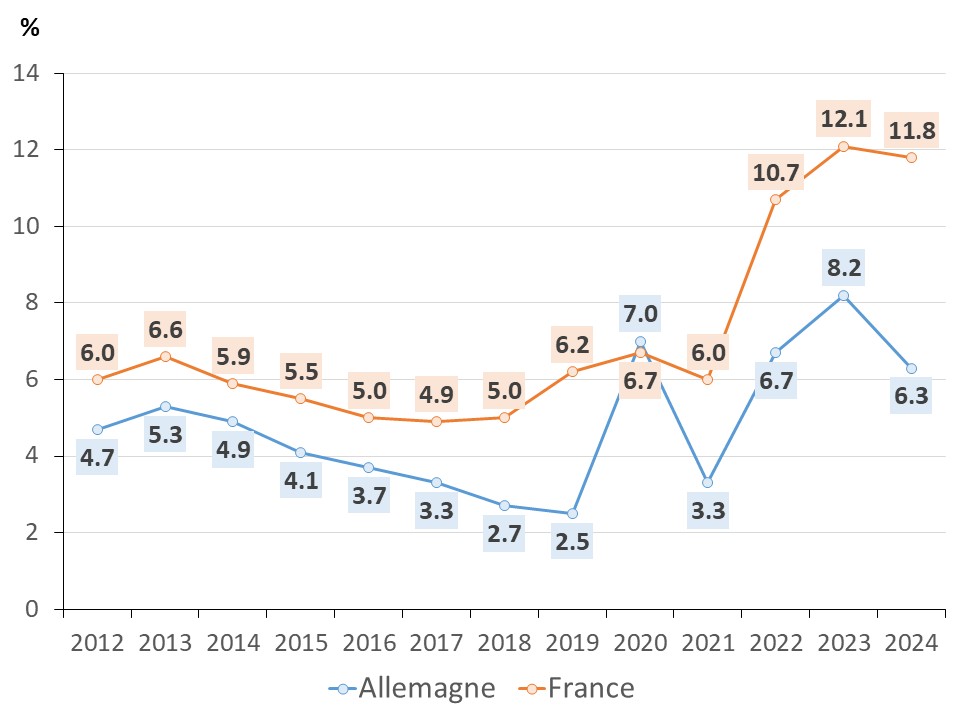

La figure 13 compare le nombre de pas horaires avec des prix négatifs sur le marché journalier entre l´Allemagne et la France. Ces périodes sont principalement concentrées autour de midi lorsque l’injection de production solaire est la plus élevée.

La situation atypique en 2020, marquée par la baisse de consommation liée à la crise sanitaire, avait entraîné un niveau élevé avec 298 heures à prix négatif en Allemagne et 102 en France.

En France, le prix spot horaire a été négatif pendant 513 heures en 2025, un nombre d’occurrences nettement plus élevé que l’année précédente (352 en 2024) et qui représente environ 6% du temps sur l’année. Les prix négatifs se sont principalement produits en milieu de journée entre avril et août, c’est-à-dire pendant les moments où la consommation est la moins élevée et la production solaire est la plus abondante.

L’Allemagne avait connu un record de 457 heures de production électrique à prix négatif au cours de l’année 2024. En 2025, ce record a été à nouveau battu. Au total 573 pas horaires à prix négatif ont été atteints ce qui représente environ 6,5% du temps sur l’année. Environ 60% des pas horaires à prix négatif se sont produits au 2e trimestre 2025 (Allemagne Energies 2026a).

La raison principale est la montée en puissance des énergies variables (éolien, solaire-photovoltaïque). Ce sont surtout les petites installations photovoltaïques qui sont responsables des épisodes de prix négatif. Ces producteurs sous obligation d’achat (OA) sont insensibles au prix de marché et alimentent le réseau de manière incontrôlée.

C’est pour cela que le parlement allemand a adopté début 2025 une modification de la loi sur les énergies renouvelables (EEG 2023), appelée « Solarspitzengesetz » (Loi sur les pics de solaire).

Les exploitants de nouvelles petites installations (notamment photovoltaïques) ne recevront plus à l’avenir de rémunération pour l’électricité qu’ils injectent dans le réseau lorsque les prix spot sont négatifs. Sont exclues pour l’instant les installations d’une puissance inférieure à 2 kWc. Toutefois, les rémunérations perdues de ce fait seront compensées par une prolongation de la période de soutien garantie pour les heures d’arrêt de production.

Pour plus d’information, cf. (Allemagne Energies 2), chapitre : Intermittence – un défi pour la stabilité du système électrique.

En France la situation est semblable (RTE 1). Une large partie de la production renouvelable n’est pas exposée aux prix de marché, disposant de contrats directs d’achat d’énergie par le mécanisme d’obligation d’achat (OA). Le prix négatif n’agit pas alors en tant qu’incitation à la réduction de ces productions.

Les installations en complément de rémunération, en revanche, sont incitées à ne pas produire en cas de prix négatifs. En effet, le mécanisme ne prévoit aucune rémunération pour la production lors de ces épisodes, mais elle prévoit une compensation si le nombre d’heures d’arrêt cumulé de l’installation sur l’année dépasse un seuil défini.

La Commission de régulation de l’énergie (CRE) a recommandé dans son rapport de novembre 2024 (CRE 2024) « d’amender certains contrats d’OA déjà signés, afin d’inciter ces installations à interrompre leur production lors des heures à prix négatif ».

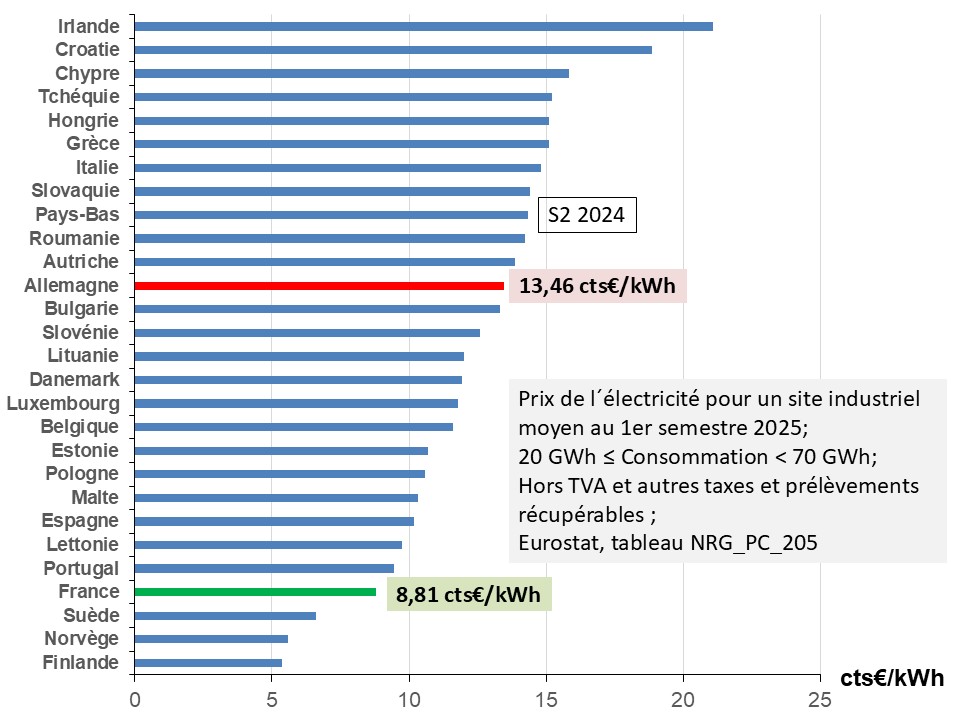

Prix de l’électricité pour un site industriel

La figure 14 montre à titre d´exemple les prix du kWh pour les sites industriels moyens en Europe avec une consommation annuelle entre 20 et 70 GWh, hors TVA et autres taxes et prélèvements récupérables (Eurostat).

Au 1er semestre 2025, les prix ont globalement baissé par rapport à la même période en 2024. Les sites industriels allemands ont toutefois payé l’électricité plus de 50% plus cher dans cette tranche de consommation que leurs homologues français.

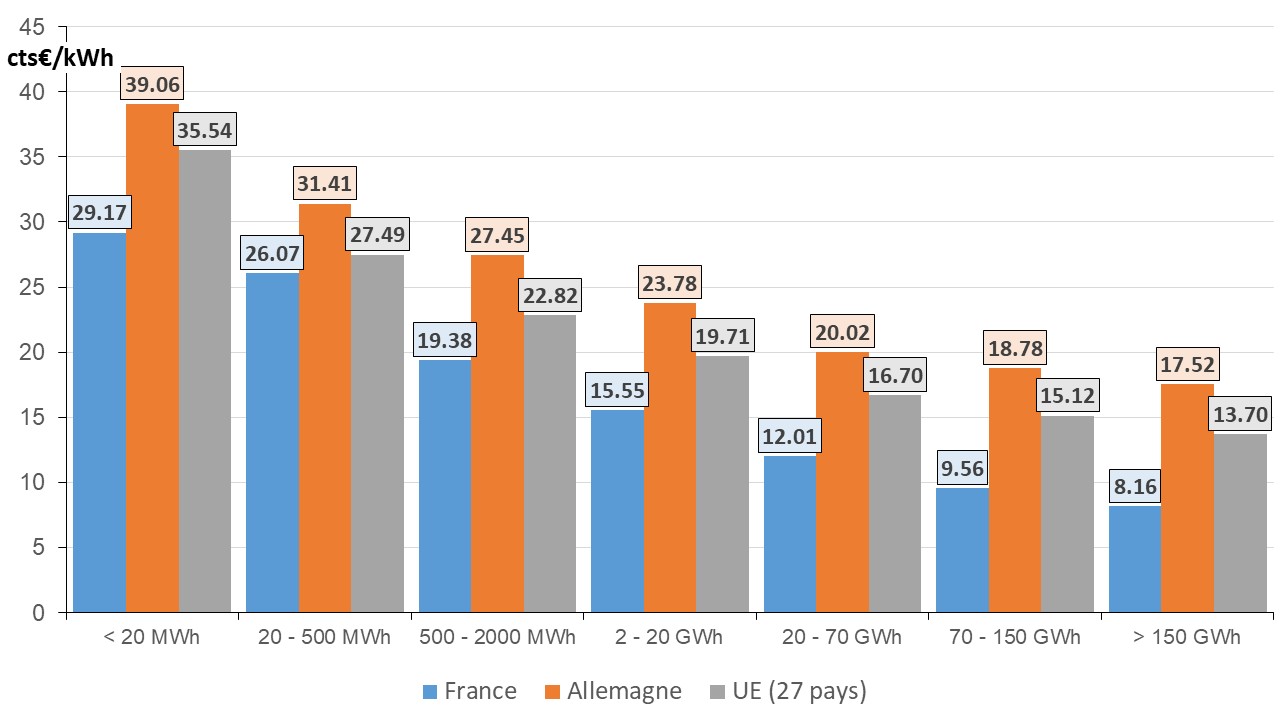

La figure 15 montre les prix du kWh, toutes taxes et prélèvements compris, des sites industriels en France, en Allemagne et dans l’Union européenne (27 pays) pour différentes tranches de consommation (Eurostat).

Au 1er semestre 2025 les prix de l´électricité sont contrastés selon les tranches de consommation, cf. figure 15. Dans toutes les tranches de consommation, les sites industriels en France bénéficient d’un tarif plus avantageux qu’en Allemagne. De plus, les prix en Allemagne sont systématiquement plus élevés que la moyenne de l’UE 27.

Cependant, les régimes fiscaux dérogatoires pour les industriels, tant en France qu´en Allemagne, masquent une grande hétérogénéité et rendent difficile la comparaison du prix du kWh pour ces consommateurs.

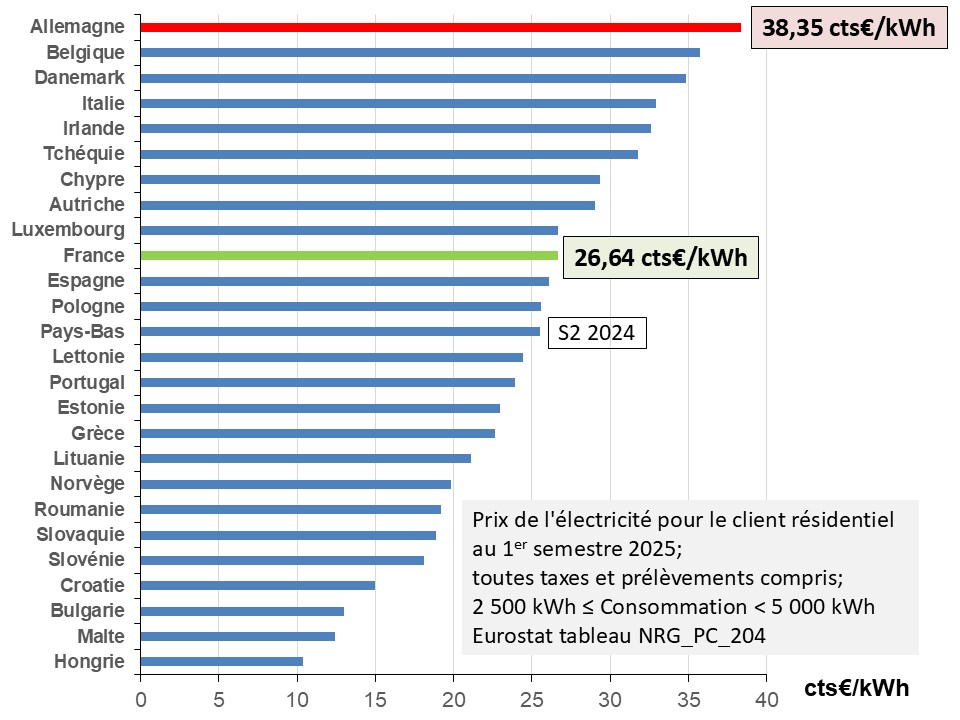

Prix de l’électricité pour les ménages

Le prix du kWh payé par le ménage allemand de taille moyenne est au 1er semestre 2025 le plus élevé d´Europe (cf. figure 16). Le prix du kWh peut légèrement varier selon le type de tarification souscrite sans toutefois mettre en cause le classement de l’Allemagne à l’échelle européenne.

Le prix réel de l’électricité en Allemagne devrait être encore plus élevé. Dans le passé les charges liées au soutien aux énergies renouvelables électriques (EEG-Umlage) étaient financées par le consommateur d’électricité. Depuis 2023, ces charges ne sont plus visibles sur la facture d’électricité car elles sont entièrement financées par l´État, c’est-à-dire par les contribuables (Allemagne Energies 2).

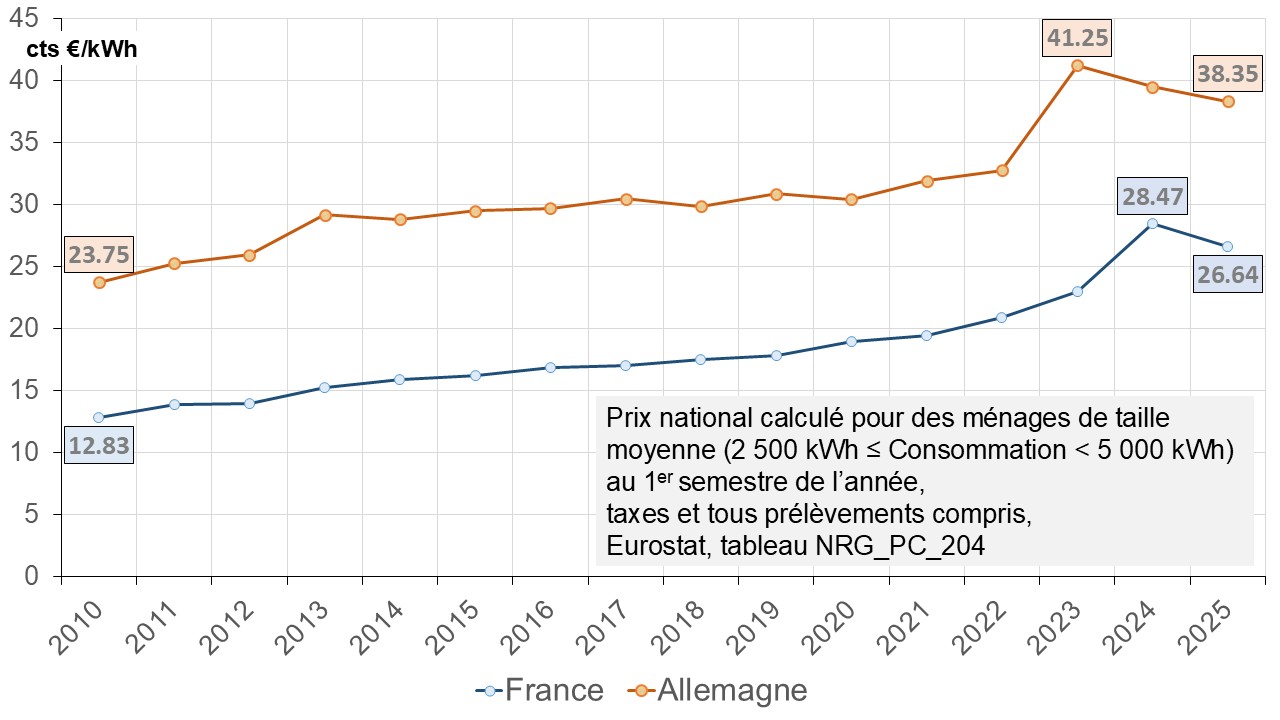

La figure 17 montre à partir de 2010 l´évolution du prix national de l´électricité, taxes et tous prélèvements compris, des ménages de taille moyenne en France et en Allemagne (Eurostat).

Le consommateur en Allemagne a vu le prix de l’électricité augmenter de plus de 60% et le consommateur en France de plus de 100% depuis 2010.

Malgré un léger recul au premier semestre 2025, le prix de l’électricité pour le ménage moyen allemand a été 44% plus cher que celui du ménage français. L’une des raisons est la forte augmentation du tarif d’utilisation des réseaux (Allemagne Energies 2025a). Le déploiement massif des énergies renouvelables nécessite, en raison de leur production disséminée, des investissements considérables dans les réseaux de transport et de distribution.

Les ménages et l’énergie

Comparaison de la consommation finale d’énergie

La figure 18 compare par combustible la consommation finale d’énergie des ménages en France et en Allemagne. Selon Eurostat, la consommation finale couvre la consommation d’énergie des ménages (logements individuels, appartements, etc.) pour le chauffage des locaux, le chauffage de l’eau, le refroidissement, la cuisine ainsi que la consommation d’électricité. L’électricité autoproduite est incluse et compte comme consommation d’électricité (Eurostat).

La consommation finale d’énergie des ménages en France est moins génératrice de gaz à effet de serre qu’en Allemagne. La part de la consommation de gazole et d’autres carburants ainsi que de gaz etc. s’élève à 56% en Allemagne contre 32% en France. En effet, les ménages allemands utilisent majoritairement le chauffage au gaz et au fioul.

Les ménages en France consomment plus d’électricité que les ménages outre Rhin (différence 22 points). La différence provient notamment du suréquipement des ménages français en convecteurs électriques, un choix que n’a pas fait l’Allemagne. Compte tenu du fait que l’électricité en France est quasiment décarbonée (voir plus haut) cette méthode de chauffage est moins nocive pour le climat.

Population, incapable à maintenir une température adéquate dans le logement par statut de pauvreté

Eurostat publie un indicateur qui mesure le pourcentage de la population incapable de maintenir une température adéquate dans le logement par statut de pauvreté, cf. figure 19.

Entre 2012 et 2019 ce pourcentage était en Allemagne toujours inférieur à celui de la France. En 2020 un dérapage du taux de pauvreté en Allemagne est observé. Les raisons ne sont pas données par Eurostat, une influence de la crise économique et sociale engendrée par la pandémie de Covid-19 n’est pas à exclure.

Après une baisse en 2021, la crise énergétique et la hausse sans précédent des prix de l’énergie entrainent dans les deux pays une forte hausse du taux de pauvreté à partir de 2022.

Bilan d’étape en France et en Allemagne par rapport aux objectifs de l’UE

La Commission européenne a fixé des objectifs en matière d´énergie et de climat de l’UE pour 2020 et à l’horizon de 2030, cf. chapitre « Objectifs et stratégies climatiques de l’Union Européenne (UE) ».

Il est intéressant de comparer l’état de mise en œuvre de ces objectifs quantitatifs pour les deux pays. Les données ont été principalement extraites des tableaux Eurostat (Eurostat).

Réduction des émissions de gaz à effet de serre

L’UE s’est engagée à réduire les émissions nettes de gaz à effet de serre d’au moins 55 % d’ici 2030 par rapport à 1990. Elle s’est fixé un objectif global de puits net de -310 Mt CO2éq en 2030. Les objectifs par état membre sont calculés à partir de leurs absorptions nettes historiques moyennes (Citepa 1).

La figure 20 montre le bilan d´étape en France et en Allemagne et les objectifs 2030 des deux pays concernant les émissions brutes de gaz à effet de serre (hors puits de carbone) contenus dans le « panier de Kyoto ». Les valeurs sont extraites du tableau « ENV_AIR_GGE » de l´Eurostat (Eurostat) et en cas d´absence d’informations des statistiques nationales (UBA 1; Citepa 1).

Le « panier de Kyoto » comprend les gaz à effet de serre suivants : le dioxyde de carbone (CO2), le méthane (CH4), l’oxyde nitreux (N2O) et les gaz dits fluorés (hydrofluorocarbones, hydrocarbures perfluorés, triflourure d’azote (NF3) et hexafluorure de soufre – SF6). Bien que le CO2 soit le gaz avec le plus petit pouvoir de réchauffement global, du fait des importantes quantités émises, il contribue le plus au réchauffement climatique.

Par souci de simplification, seuls sont présentés les objectifs globaux de réduction des gaz à effet de serre par rapport à 1990, conformément aux engagements de la France et de l´Allemagne.

En 2024, un habitant en Allemagne émettait 7,8 tonnes de CO2éq contre 5,4 tonnes en France hors puits de carbone et items pour mémoire selon Eurostat (tableau sdg_13_10).

Allemagne

L’Allemagne compte réduire les émissions brutes de gaz à effet de serre (GES) de 65% d’ici 2030 par rapport à 1990.

Selon les premières estimations de l’Agence Fédérale de l’Environnement de mars 2026 (UBA 1), les émissions de GES sur le territoire national ont baissé de 0,1% (0,9 Mt CO2éq) par rapport à 2024.

Les émissions du secteur de l’énergie ont légèrement baissé à 189 Mt CO2éq, soit une réduction de 0,6 Mt CO2éq par rapport à 2024. La majeure partie des émissions du secteur de l’énergie provient des installations de production d’électricité.

Dans le secteur de l’industrie, les émissions ont baissé à 144,1 Mt CO2éq en raison de la conjoncture morose. Cela correspond à une baisse de 3,8% (- 5,6 Mt CO2éq) par rapport à l’année précédente.

Dans le secteur du bâtiment, les émissions ont connu une remontée à 103,4 Mt CO2éq (+ 3,4 Mt CO2éq par rapport à 2024), principalement due aux températures plus fraîches enregistrées pendant la période de chauffage.

Les émissions du secteur des transports ont augmenté à 146,3 Mt CO2éq (+2,1 Mt CO2éq par rapport à 2024).

Les secteurs de l’agriculture et des déchets n’ont connu que de faibles variations par rapport à l’année 2024.

Pour tenir l’objectif de 438 Mt CO2éq en 2030, l’Allemagne devra désormais baisser ses émissions de GES d’environ 35 Mt CO2éq par an entre 2026 et 2030.

France

Les émissions de gaz à effet de serre de la France hors puits de carbone baissent globalement depuis 2005 avec une accélération de cette baisse au cours des dernières années.

Après une baisse annuelle moyenne de -2,8 Mt CO2éq observée sur la période 2015-2018, les émissions de GES connaissent une accélération du rythme de baisse sur la période récente (baisse annuelle moyenne de -12,8 Mt CO2éq observée sur la période 2019-2024) sans compter l’effet temporaire du Covid, cf. figure 20.

D’après les estimations de Citepa (Citepa 1), les émissions de GES en France ont diminué d’environ 1,6% (- 5,8 Mt CO2éq) entre 2024 et 2025, hors puits de carbone. Elles sont passées de 369 Mt CO2éq en 2024 à 363 Mt CO2éq en 2025.

Cette évolution serait principalement portée par une réduction des émissions pour le secteur de l’industrie manufacturière et de construction (-2,2 Mt CO2éq ; – 3,4%), des transports (-1,7 Mt CO2éq ; -1,4%) et de l’agriculture (-1,4 Mt CO2éq ; -1,8%). Le secteur des bâtiments verrait également ses émissions légèrement à la baisse (-0,6 Mt CO2éq ; – 1%). Enfin, les émissions du secteur de l’énergie devraient rester stables entre 2024 et 2025.

Avec une baisse estimée à -1,6% sur l’ensemble de l’année 2025, l’évolution entre 2024 et 2025 des émissions de GES est en deçà des niveaux attendus pour répondre aux objectifs du projet de la SNBC 3 publié en décembre 2025.

Pour tenir l’objectif d’environ 270 Mt CO2éq en 2030, la France devra désormais baisser ses émissions de GES entre 2026 et 2030 d’au moins de 18 Mt CO2éq par an.

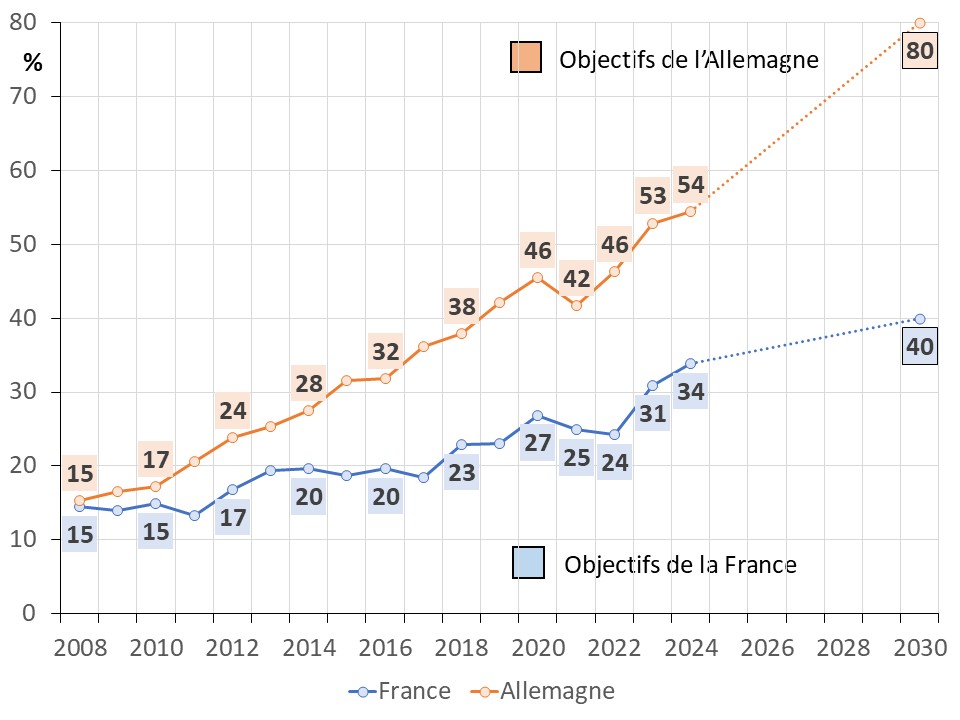

Part des énergies renouvelables dans la consommation finale brute d’énergie

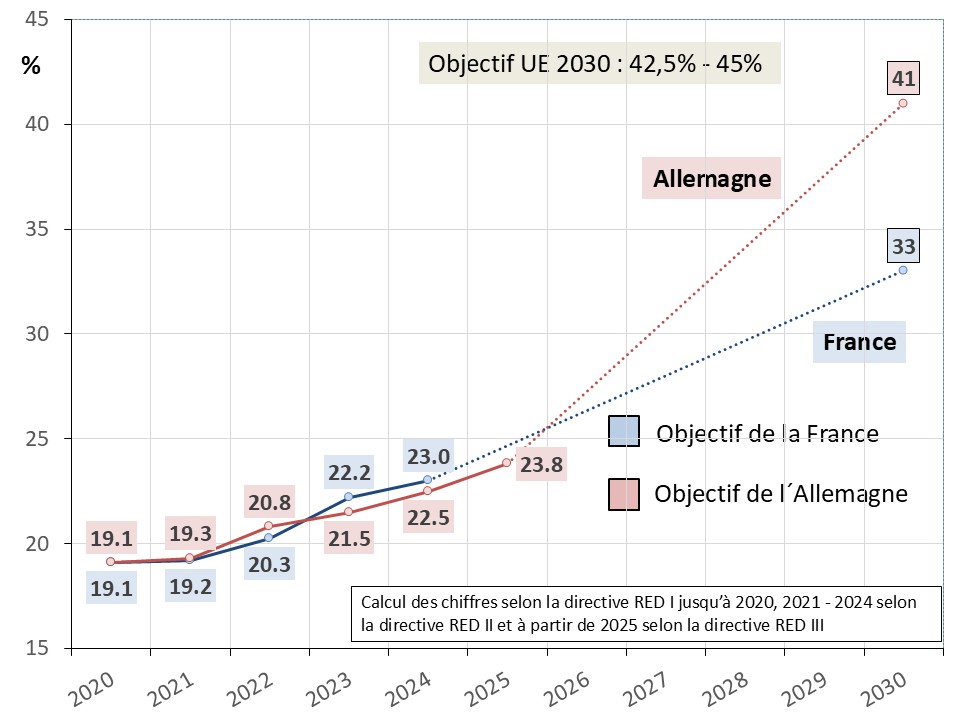

Selon la nouvelle directive sur les énergies renouvelables (dite RED III), entrée en vigueur en 2023 (voir plus haut), il est prévu de porter la part des énergies renouvelables dans la consommation finale brute d’énergie de l’UE à au moins 42,5% d’ici 2030 avec un objectif indicatif supplémentaire de 2,5% ayant pour but d’atteindre l’objectif de 45%.

L’objectif de 42,5% d’ici 2030 est une valeur contraignante au niveau européen mais n’a pas fait l’objet d’une déclinaison au niveau de chaque État membre en objectifs nationaux contraignants.

La figure 21 montre les bilans d´étape en France et en Allemagne et les objectifs 2030 des deux pays. Les valeurs sont extraites de l´Eurostat du tableau « SDG_07_40 » (Eurostat) et, en cas d´absence d´informations, des statistiques nationales (UBA 2 ; SDES 2025).

Allemagne

L’Allemagne a rehaussé son objectif et table maintenant, selon le PNIEC (CE 4), sur une part de 41% d’énergies renouvelables dans la consommation finale brute d’énergie à l’horizon de 2030.

En 2020, l’Allemagne a dépassé son objectif fixé à 18% selon la directive européenne 2009/28/CE relative à la promotion de l´utilisation des énergies renouvelables.

En 2024, l’Allemagne atteint une part de 22,4% calculée à partir de la directive RED II. Au total environ 517 TWh ont été produits à partir des énergies renouvelables contre 509 TWh en 2023. Les principales filières sont la biomasse avec une part de 47% à la fourniture d’énergie d’origine renouvelable en raison de ses multiples utilisations dans tous les secteurs (sous forme de combustibles solides pour le chauffage, de biocarburants pour les transports ou de biogaz pour la production d´électricité) suivie de l’éolien (27%) en deuxième position (Allemagne Energies 2).

France

La PPE 3 ne fixe pas d’objectif en pourcentage pour les énergies renouvelables dans la consommation finale d’énergie d’ici 2030. L’objectif est maintenant de passer à un mix énergétique constitué d’environ 60% d’énergies bas-carbone (nucléaire et énergies renouvelables) en 2030 (MTE 1).

Par souci de comparaison avec l’Allemagne, l’objectif de 33% en 2030 sera conservé pour l’instant pour la France.

En 2020, la France est restée 4 points en-dessous de son objectif de 23% issu de la directive 2009/28/CE. Dans un tel cas, les textes européens stipulent que le pays qui ne remplit pas ses engagements peut utiliser les mécanismes de flexibilité autorisés pour atteindre ses objectifs, comme par exemple l’achat de « mégawatts statistiques » aux États-membres qui, eux, ont dépassé leurs objectifs.

D’après les données provisoires, la part des énergies renouvelables a progressé en 2024 pour atteindre 23% de la consommation finale brute d’énergie calculée à partir de la directive RED II (SDES 2025).

Au total environ 383 TWh ont été produits à partir des énergies renouvelables, soit seulement 3% de plus par rapport à 2023.

Le développement du parc éolien a ralenti et la production d’électricité issue de la filière photovoltaïque a moins progressé qu’en 2023 (+ 8,3% en 2024, contre + 11,2% en 2023) en raison de conditions météorologiques moins favorables.

Taux de couverture de la consommation d’électricité par la production d’origine renouvelable

Les données de la figure 22 sont basées sur (RTE 2; UBA 2).

La consommation brute d’électricité (y compris STEP) correspond à la production intérieure brute plus le solde des échanges transfrontaliers d’électricité. Les chiffres sont établis sous l’hypothèse que l’électricité produite à partir des énergies renouvelables est entièrement consommée dans le pays.

Allemagne

L’Allemagne vise une part de 80% d’énergies renouvelables dans la consommation brute d’électricité d’ici 2030 (Allemagne Energies 2).

La part d’énergies renouvelables dans la consommation intérieure brute d’électricité est passée – lissée sur l’année – à 54,4% en 2024 contre 52,9% en 2023. Grâce au fort développement du photovoltaïque, la production d’électricité renouvelable atteint 284 TWh, en hausse de plus de 3% par rapport à 2023 (275 TWh).

Avec 139 TWh (2023 : 142 TWh), l’éolien (terrestre et maritime) atteint la première position soit environ 49% de la production totale d’électricité renouvelable. Le photovoltaïque arrive avec une production de 74 TWh à la deuxième position avec une part d’environ 26% à la production renouvelable (UBA 2 ; Allemagne Energies 2025a).

France

Selon le Code de l’énergie français (voir plus haut) les énergies renouvelables doivent représenter au moins 40 % de la production d’électricité en 2030.

Le taux de couverture de la consommation électrique par les énergies renouvelables a été de 33,9% en 2024.

La production des énergies renouvelables s’est établie à 150 TWh (contre 135,6 TWh en 2023). Cette hausse de presque 10% par rapport à 2023 étant principalement due à l’hydroélectricité (conditions d’hydraulicité particulièrement favorables en 2024) et au solaire (croissance des capacités installées).

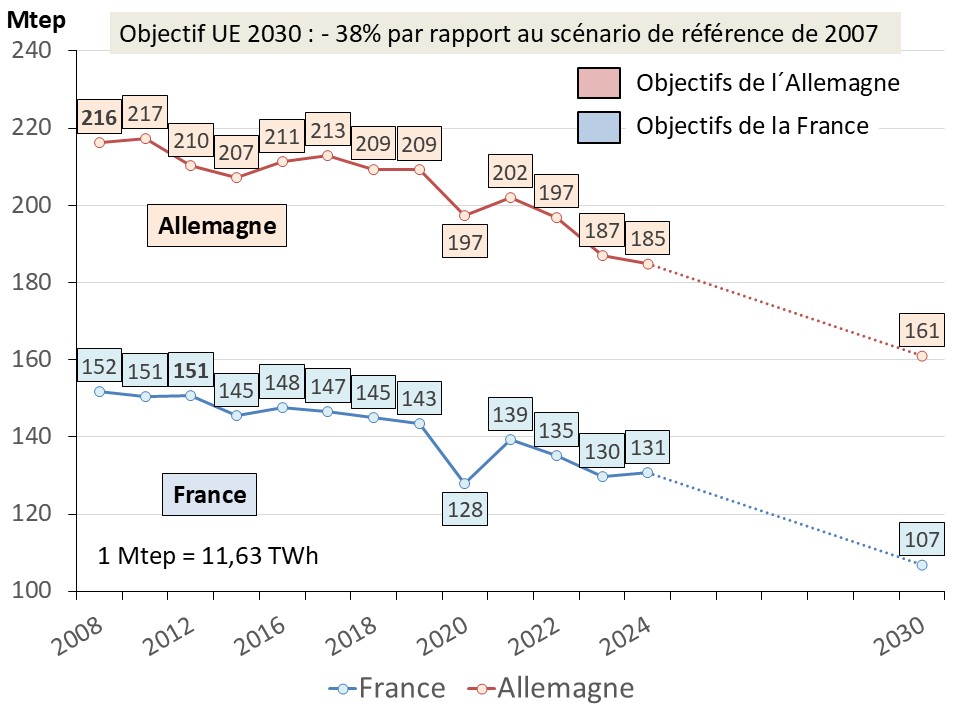

Augmentation de l’efficacité énergétique

La figure 23 montre les progrès réalisés en matière de réduction de la consommation finale d’énergie en France et en Allemagne et les objectifs 2030. Les valeurs sont extraites de l’Eurostat (Eurostat) et en cas d’absence d’informations des statistiques nationales.

Après une année 2020 atypique en raison de la crise sanitaire, la reprise économique s’est traduite par un rebond de la consommation finale d’énergie en 2021. Depuis lors, la consommation finale d’énergie est en baisse.

Le secteur chaleur & froid représente un peu moins de la moitié de la consommation finale d’énergie dans les deux pays.

France

Selon le PNIEC (voir plus haut), un objectif ambitieux est fixé en matière de réduction de la consommation finale d’énergie à l’horizon de 2030, soit une réduction de 29% par rapport à 2012 (1243 TWh ou 107 Mtep). L’objectif de consommation d’énergie primaire en 2030 est fixé à 1844 TWh ou 158,6 Mtep, soit une réduction d’au moins 36% par rapport à 2012.

Allemagne