Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

La consommation énergétique en Allemagne affiche 1484 TWh au cours du 1er semestre 2026, soit une baisse de 1,9% par rapport à la même période de l’année précédente (1513 TWh). La morosité économique notamment dans le secteur manufacturier et dans l’industrie de transformation y a contribué. De plus, la hausse des prix de l’énergie aurait eu une incidence considérable sur la consommation énergétique;

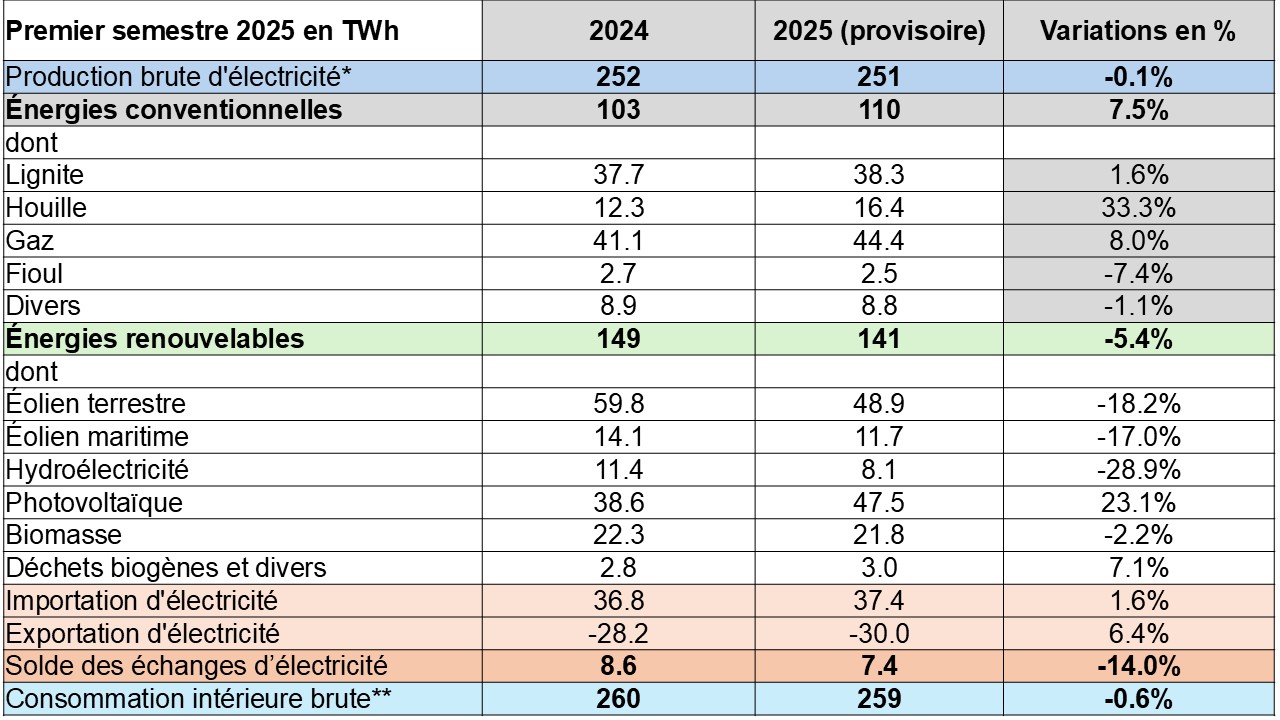

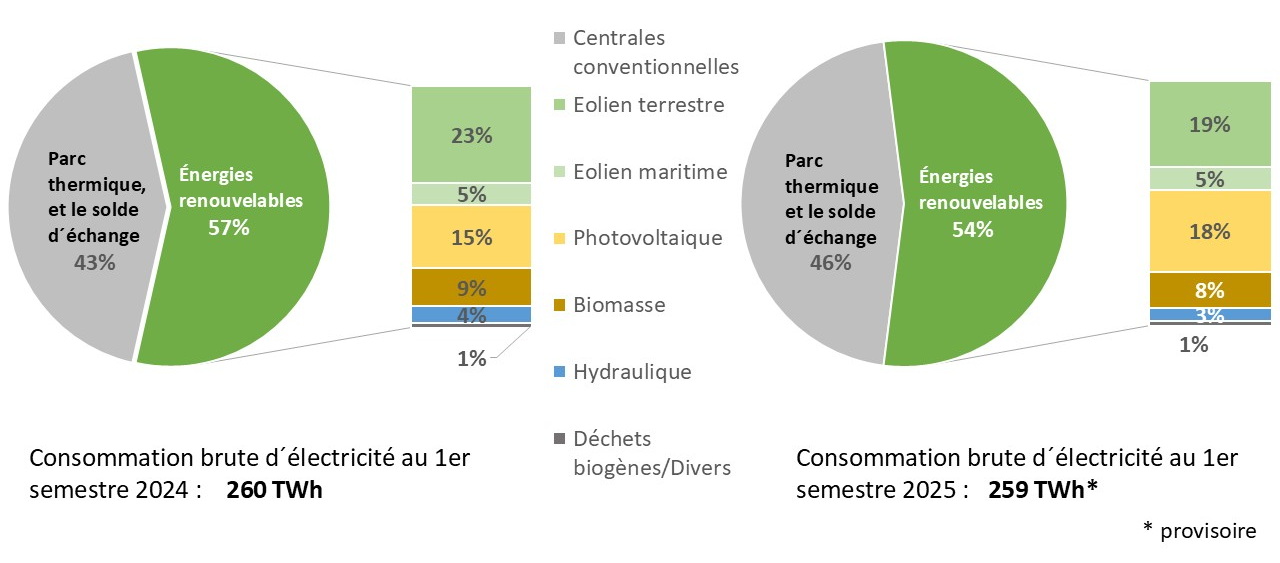

La consommation électrique a légèrement crû, atteignant 262,4 TWh (+ 1,5 TWh par rapport au 1er semestre 2025). La part des énergies renouvelables dans la consommation brute atteint environ 58% ;

La production brute d’électricité a crû de 10,1 TWh, atteignant 263,5 TWh contre 253,4 TWh au 1er semestre 2025 ;

Lissée sur les six premiers mois de 2026, le volume de production à partir des énergies renouvelables atteint 152,2TWh, soit 5,6 % de plus qu’au cours de la même période en 2025 (144,1 TWh). Les principales raisons sont le développement du parc de production solaire et éolien en mer, ainsi que les conditions météorologiquesplus favorables pour la production éolienne ;

Le solde allemand des échanges d’électricité a été légèrement importateur (1,3 TWh) au 1er semestre 2026 ;

L’Allemagne a connu au 1er semestre 2026 un recul de presque un quart des épisodes à prix négatifs par rapport à la même période en 2025. Les prix négatifs ont été toutefois plus fortement négatifs que dans la même période de l’année précédente ;

Le prix moyen de gros constaté au 1er semestre 2026 sur le marché journalier (day-ahead) était avec 98,69 €/MWh environ 8% supérieur à celui de la même période de l’année précédente. De plus une volatilité élevée des prix de gros a été observée ;

Malgré la contribution croissante des énergies renouvelables à la production, l’intensité carbone du mix électrique allemand stagne toujours à un niveau élevé.

Stratégie gouvernementale en matière de moyens pilotables en backup

Révision de la Loi sur la promotion des énergies renouvelables (EEG 2027) et modification du code de l’énergie visant à mieux synchroniser le raccordement de nouvelles installations d’énergies renouvelables avec le développement des réseaux électriques

Selon les calculs provisoires du cabinet AG Energiebilanzen (AGEB 2026), la consommation d’énergie primaire atteint 1483 TWh au 1er semestre 2026, cf. figure 1. Cela représente une baisse de 1,9% par rapport à la même période de l’année précédente (1er semestre 2025 : 1513 TWh).

La morosité économique notamment dans le secteur manufacturier et dans l’industrie de transformation n’a guère eu d’effets susceptibles de stimuler la consommation énergétique. De plus, selon le cabinet AG Energiebilanzen, la hausse des prix de l’énergie aurait exercé une influence considérable sur la consommation énergétique.

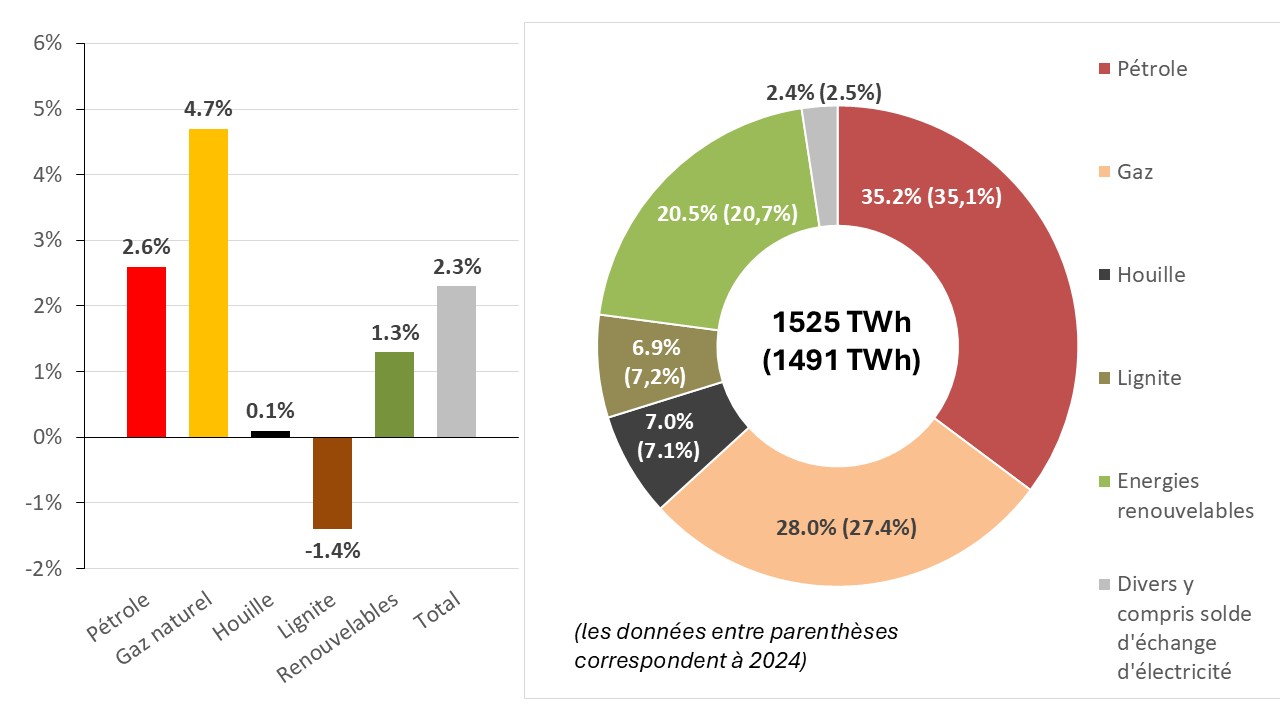

Figure 1 : consommation d’énergie primaire par filière au 1er semestre 2026 et évolution en pourcentage par rapport au 1er semestre 2025

La consommation de pétrole a diminué de 8,1% au cours des six premiers mois de 2026. La consommation de gaz naturel a quant à elle enregistré une légère hausse de 1,3%.

La consommation de houille a augmenté de près de 7% au cours des six premiers mois notamment en raison de la progression de plus de 5% de son utilisation dans les centrales thermiques pour la production d’électricité.

La consommation de lignite a diminué de 4,1% par rapport à la même période de l’année précédente. Cette évolution reflète la réduction progressive du parc des centrales électriques au lignite dans le cadre de la sortie du charbon, ainsi que leur adaptation à la situation du marché de l’électricité.

La part des énergies renouvelables dans la consommation d’énergie primaire atteint 22,2% contre 20,9% à la même période de l’année précédente. Notamment les conditions météorologiques plus favorables à la production éolienne au 1er semestre 2026 ont contribué à cette augmentation.

La production de chaleur valorisée grâce aux pompes à chaleur électriques a enregistré une hausse de 19%. La consommation de biomasse, qui représente un peu plus de la moitié de la consommation des énergies renouvelables, s’est maintenue sensiblement au même niveau que l’année précédente.

Électricité

Le Centre de Recherche sur l’Énergie solaire et l’Hydrogène de Bade-Wurtemberg (ZSW) et la Fédération des Industries de l’Énergie et de l’Eau (BDEW) ont publié les résultats préliminaires du secteur électrique du 1er semestre 2026 (BDEW 2026). Les résultats essentiels sont présentés ci-dessous.

Consommation électrique

Au 1er semestre 2026, la consommation électrique a légèrement crû, atteignant 262,4 TWh (+ 1,5 TWh par rapport au 1er semestre 2025).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation brute (définition : production brute plus le solde des échanges transfrontaliers d’électricité) atteint 58% au 1er semestre 2026.

Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables.

Production d’électricité

La figure 2 montre la production brute d’électricité aux premiers semestres 2025 et 2026.

Figure 2 : production brute d’électricité aux premiers semestres 2025 et 2026

Avec 263,5 TWh, la production totale d’électricité en Allemagne a crû de 10,1 TWh par rapport au 1er semestre 2024 (253,4 TWh).

Le parc conventionnel a produit 111,3 TWh contre 109,3 TWh au cours de la même période de l’année dernière.

Lissée sur les six premiers mois de 2026, le volume de production d’électricité à partir des énergies renouvelables atteint 152,2TWh, soit 5,6 % de plus qu’au cours de la même période en 2025 (144,1 TWh).

Les principales raisons sont le développement du parc de production solaire et éolien en mer, ainsi que les conditions météorologiques plus favorables à la production éolienne, soit 68,7 TWh contre 61,2 TWh au 1er semestre de l’année précédente.

La production photovoltaïque a légèrement crû atteignant 52,7 TWh contre 50,7 TWh au 1er semestre 2025.

La production hydraulique a reculé de 0,5 TWh par rapport au 1er semestre 2025 (8,4 TWh) en raison d’une pluviométrie plus défavorable.

La production de la biomasse (21 TWh) est demeurée stable par rapport au volume produit au 1er semestre 2025 (21,5 TWh).

Parc de production

Fin juin 2026, le parc installé de production a atteint 305 GW dont 224 GW d’énergies renouvelables. Pour plus d’informations, cf. (Allemagne Energies 1).

Développement du parc des énergies renouvelables au 1er semestre 2926

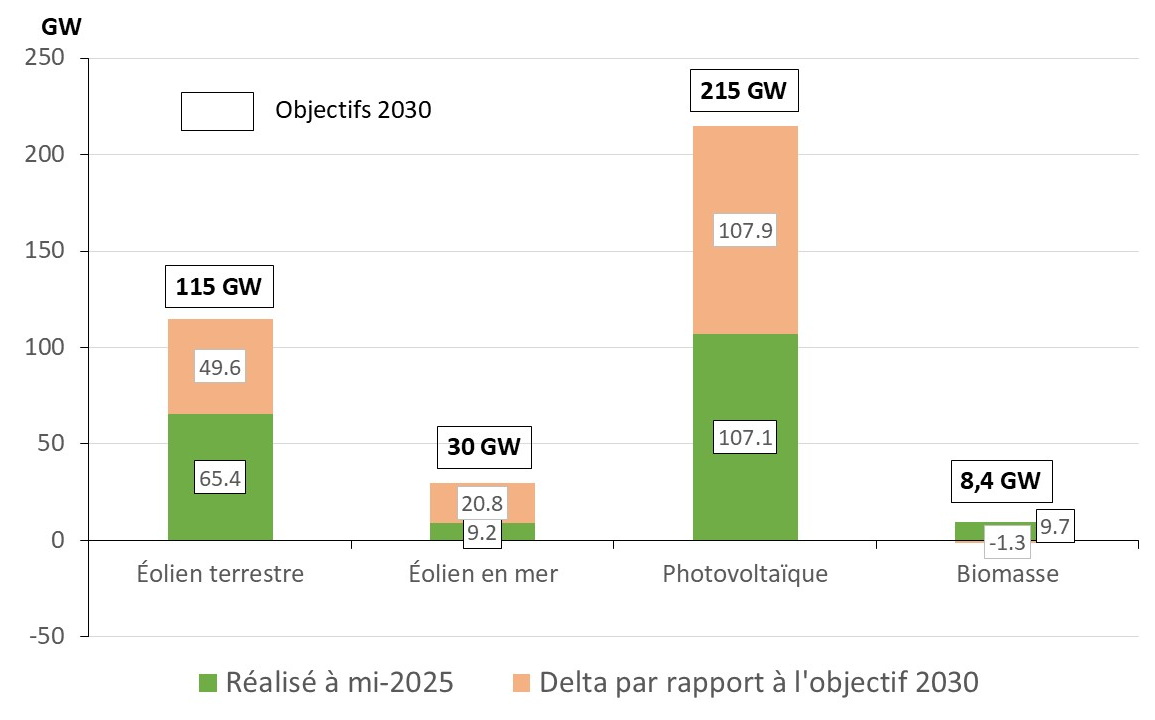

La figure 3 montre les parcs éoliens, photovoltaïques et de biomasse à mi-2026 par rapport à l’objectif de 2030 selon la Loi sur la promotion des énergies renouvelables de 2023 (BMJV 2025).

Figure 3 : parc des énergies renouvelables à mi-2026 par rapport aux objectifs de 2030 de la Loi EEG 2023

Photovoltaïque

Le photovoltaïque a progressé de 7,6 GW (UBA 2026), toutefois un peu moins que sur la même période de l’année précédente (+ 8,1 GW). L’objectif intermédiaire, fixé à 128 GW pour fin 2026, sera très vraisemblablement dépassé.

Il est prévu de porter le parc photovoltaïque à 215 GW d’ici fin 2030 (BMJV 2025).

Éolien terrestre

Le développement du parc éolien terrestre s’est également poursuivi, soit +1.93 GW nets au 1er semestre 2026, c’est-à-dire à peu près la même croissance que l’année précédente (+1,86 GW).

307 éoliennes (437 MW) ont été mises hors service au cours du 1er semestre 2026, une ampleur de démantèlement sans précédent au cours d’un semestre. La durée de vie moyenne des installations démantelées était de 24 ans. La grande majorité des éoliennes mises hors service s’est déroulée dans le cadre de projets de repowering.

Fin 30 juin 2026, le parc s’élevait à environ 70 GW (29 216 éoliennes) selon (Deutsche Windguard 2026).

Pour fin 2026, l’objectif intermédiaire est fixé à 84 GW. Cela impliquerait d’installer environ 14 GW supplémentaires d’ici fin 2026 (cf. figure 4), ce qui semble peu probable.

La loi sur la promotion des énergies renouvelables (EEG 2023) prévoit une progression du parc éolien terrestre à 115 GW d’ici fin 2030.

Éolien en mer

Le parc éolien en mer a connu une augmentation record d’environ 1,08 GW (84 éoliennes) au 1er semestre 2026. Fin juin 2026, le parc s’élevait à environ 10,8 GW (1 764 éoliennes en mer) selon (Deutsche Windguard 2026).

Il est prévu de porter le parc à au moins 30 GW d’ici fin 2030. Cependant, cet objectif ne peut plus être atteint dans le temps restant.

Biomasse

Le parc de la biomasse a reculé de 3 MW par rapport à fin 2025. Il atteint 9.7 GW au 1er semestre 2026 (UBA 2026). Selon le projet de révision de la loi sur la promotion des énergies renouvelables (EEG 2027), l’objectif de 2030 du parc a été légèrement revu à la hausse, passant à 9,5 GW contre 8,4 GW actuellement (BMJV 2025).

Échanges transfrontaliers d’électricité

Le solde des échanges d’électricité avec les pays voisins a enregistré au premier semestre 2026 un résultat quasi équilibré avec un solde importateur de 1,3 TWh, alors qu’en 2024 et 2025, l’Allemagne avait enregistré, aux premiers semestres, un solde importateur nettement plus important (Allemagne Energies 2025).

Pour la première fois depuis 2023, l’Allemagne est redevenue exportatrice nette au 1er trimestre 2026, avec un solde de 2,6 TWh. Au 2e trimestre, en revanche, des importations nettes de 3,9 TWh ont été enregistrées.

Prix de l’électricité

Evolution du prix de l’électricité sur le marché de gros

Depuis le 1er octobre 2025, le marché journalier européen (dit day-ahead) de l’électricité où l’on fixe aujourd’hui le prix de demain est passé de la maille horaire à la maille du quart d’heure dans tous les États membres de l’Union Européenne (CRE 2026). Cette évolution vise à permettre aux acteurs de marché d’ajuster plus finement la production et la consommation dans leur périmètre et permet de mieux intégrer les énergies renouvelables. Bien que les acteurs aient encore la possibilité de soumettre des ordres à la maille horaire, la majorité des volumes échangés a basculé sur la maille du quart d’heure.

La figure 4 montre les prix journaliers moyens de l’électricité (dit « day-ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg aux 1er et 2e trimestres des années 2022 à 2026 (SMARD 2026a ; 2026b).

Figure 4 : Evolution des prix de gros moyens constatés aux 1er et 2e trimestres des années 2022 à 2026 sur le marché journalier (day-ahead) de la zone Allemagne/Luxembourg

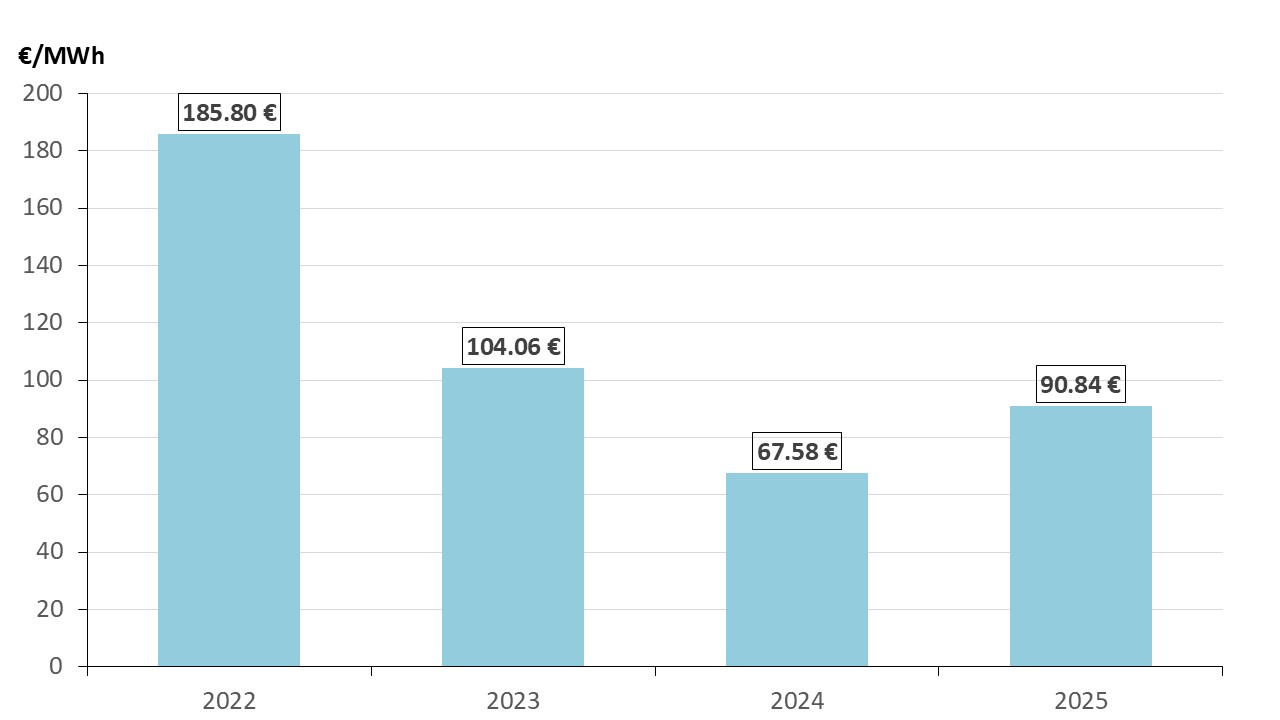

La forte hausse des prix suite à la crise énergétique, débutée en 2021 et amplifiée de façon considérable en 2022, s’est atténuée progressivement depuis 2023 sans toutefois retrouver les niveaux d’avant crise.

Au 1er trimestre 2026, le prix moyen de gros de l’électricité sur le marché journalier (day-ahead) a baissé de 8,7% par rapport à la même période de l’année précédente, pour s’établir à 102,17 €/MWh. Il s’est ainsi situé en dessous du prix moyen des pays voisins de 105,43 €/MWh. Cette évolution s’explique principalement par les injections élevées au réseau d’énergies renouvelables et par les prix du gaz plus bas sur l’ensemble du 1er trimestre.

Au 2e trimestre, le prix moyen de gros sur le marché day-ahead s’est établi à 95,21 €/MWh, soit une hausse de 36,5% par rapport aux 69,73 €/MWh enregistrés au 2e trimestre de l’année précédente.

Cette évolution s’explique principalement par la forte hausse des prix de gros du gaz, qui, au 2e trimestre 2026, étaient supérieurs d’environ 25% à ceux du même trimestre de l’année précédente.

Une volatilité des prix spot de plus en plus élevée

Au 1er semestre 2026, le nombre de quarts d’heure dépassant les 100 €/MWh a augmenté à 9848 contre 7642 au 1er semestre 2025.

Le 1er mai, l’afflux d’électricité solaire sans valeur, combiné à une faible consommation d’électricité, a fait chuter le prix au marché day-ahead au minimum autorisé de -500 €/MWh entre 13h15 et 13h30. Le dépassement de la limite de – 500 €/MWh aurait déclenché, en fonction du niveau de risque, une cascade d’interventions sur le réseau afin de ne pas compromettre la stabilité de celui-ci.

Alors que les excédents importants de la production solaire avaient entraîné des prix de gros négatifs lors de nombreux week-ends au 2e trimestre 2026, les prix de gros ont explosé dans toute l’Europe au cours de la semaine 26 en raison de la vague de chaleur combinée avec une faible production éolienne.

Figure 5 : prix au marché day-ahead à la maille du quart d’heure de la semaine 26, source : Fraunhofer Energy-Charts

Les prix de gros ont atteint des niveaux records en soirée les 23 et 24 juin, cf. figure 5.

En raison de la forte consommation d’électricité des climatiseurs et des groupes frigorifiques, certains pays européens, dont l’Allemagne, n’ont pu garantir l’approvisionnement qu’en mettant rapidement en service des centrales thermiques à combustibles fossiles.

Selon l’institut Fraunhofer (Fraunhofer 2026), la « charge résiduelle » – c’est-à-dire la part de la demande en électricité restante qui n’est pas couverte par l’énergie éolienne et solaire – a atteint 55,7 GW en Allemagne vers 20h45 le 24 juin. En d’autres termes, sans les centrales thermiques à flamme, l’approvisionnement en électricité se serait effondré. Celles-ci n’ont été complétées que dans une faible mesure par des centrales à biomasse, des STEP (Stations de transfert d’énergie par pompage) et des centrales au fil de l’eau.

L’Allemagne a enregistré un prix record sur le marché de gros de 747,10 €/MWh le 24 juin 2026 entre 20h45 et 21h00.

La disponibilité et les modes de fonctionnement des centrales thermiques jouent un rôle important. En été, on procède généralement à des arrêts de tranche, car en raison de la baisse de la demande en électricité et de l’augmentation de l’offre du photovoltaïque, les conditions économiques pour les centrales thermiques sont moins favorables qu’en hiver. C’est pourquoi les centrales thermiques ne sont souvent mises en service que de manière ciblée. Les coûts de démarrage et d’arrêt qui en résultent doivent être amortis au cours des quelques heures de fonctionnement et sont donc répercutés sur le prix de l’électricité.

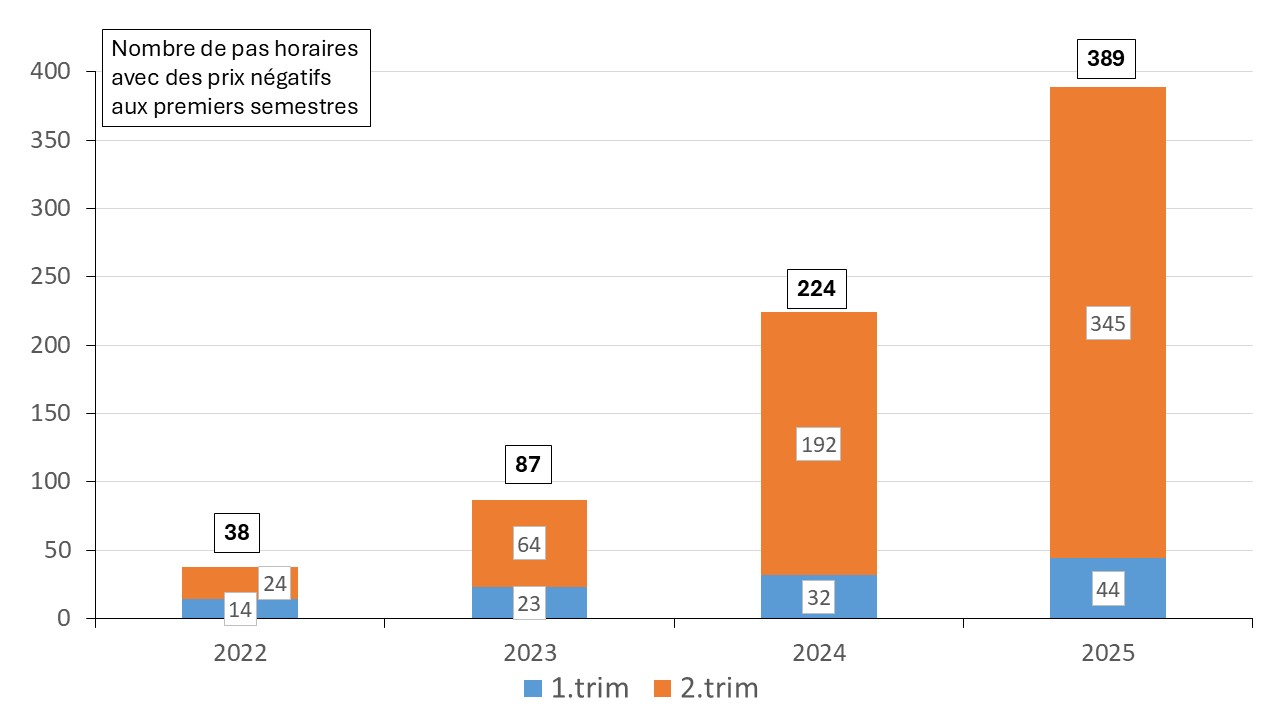

Episodes de prix spot négatifs

Les prix négatifs se produisent dans des situations de faible consommation généralement concomitante avec une production d’électricité verte abondante. Au 1er semestre 2026, l’Allemagne a connu un recul du nombre d’occurrences de prix spot négatifs à 1178 quarts d’heures contre 1556 au 1er semestre 2025 (SMARD 2026a ; 2026b).

En revanche, les fluctuations du prix de gros étaient nettement plus marquées à la baisse : – 500,00 €/MWh au 1er semestre 2026 contre – 250,32 €/MWh au 1e semestre 2025.

Figure 6 : Nombre de quarts d’heure à prix négatif aux premiers semestres de 2022 à 2026

Les gestionnaires de réseau sont tenus d’acheter l’électricité renouvelable indépendamment de la demande et de la vendre au marché de gros.

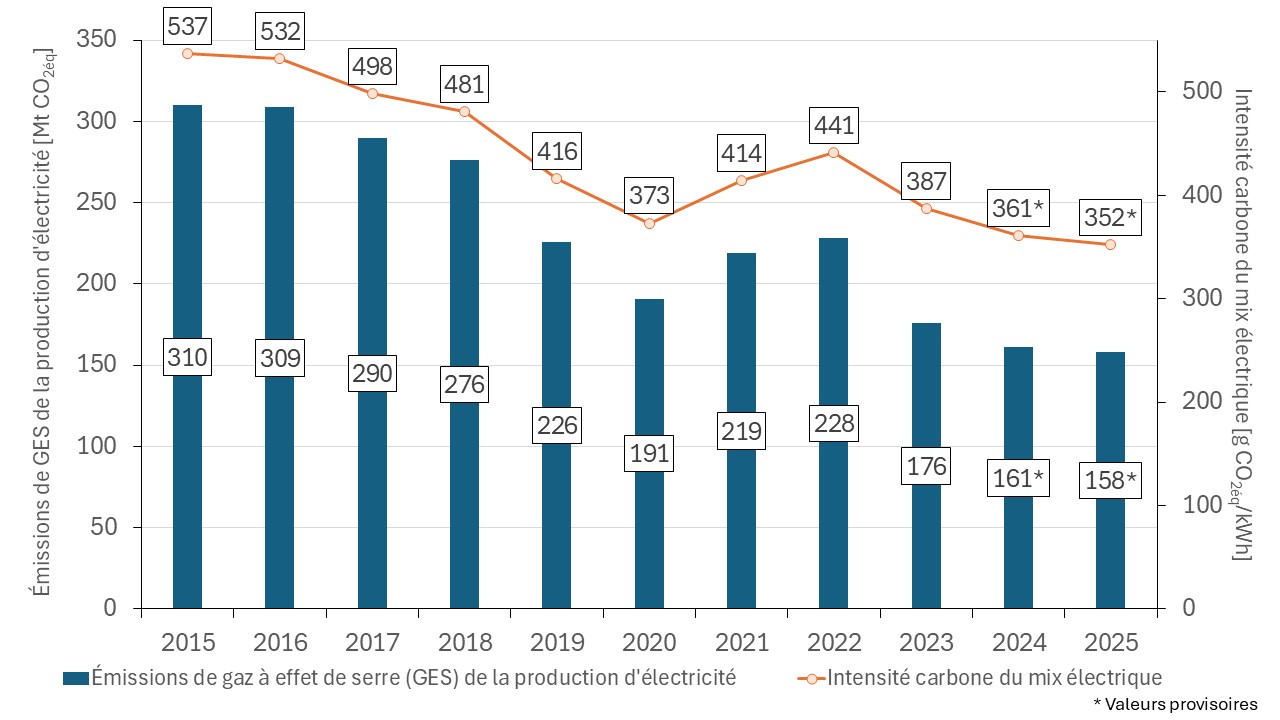

Intensité carbone du mix électrique allemand

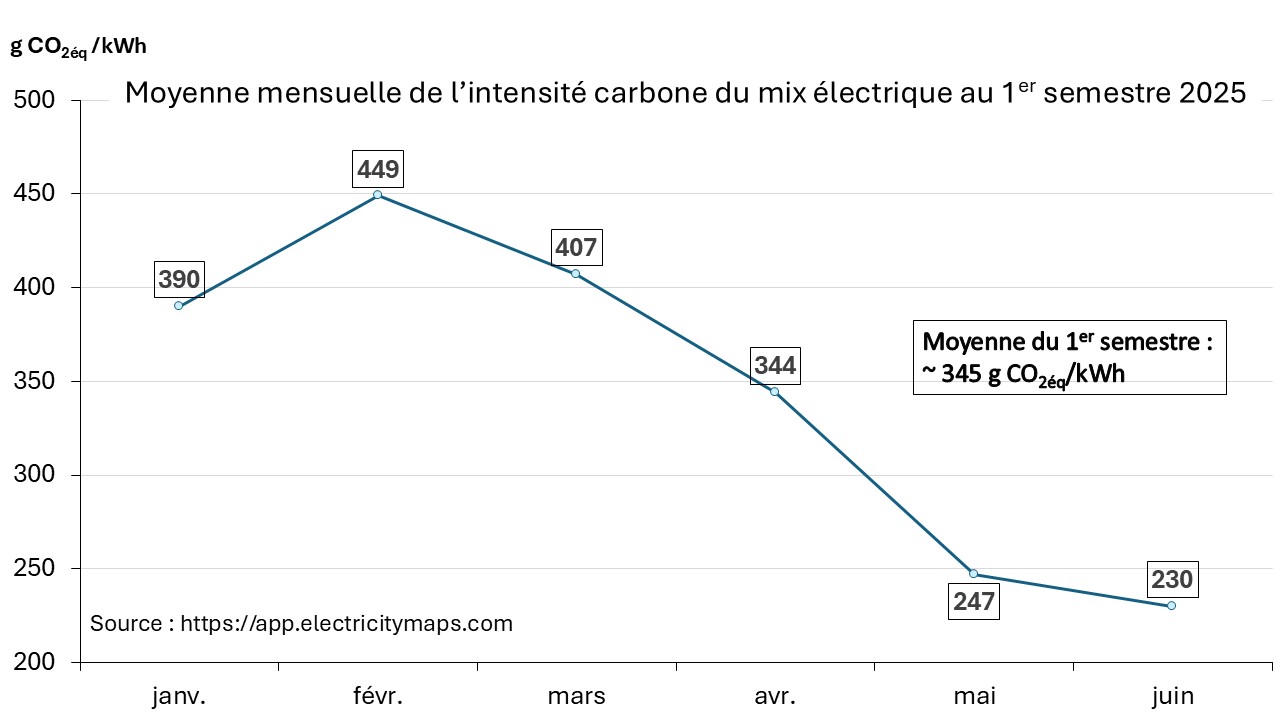

Selon les premières estimations du cabinet AG Energiebilanzen (AGEB 2026), les émissions de CO₂ ont diminué d’environ 2,5% au cours du 1er semestre 2026 par rapport à la même période de l’année précédente. Cela correspond à une réduction d’environ 8 Mt CO2.

En revanche, les émissions moyennes de CO2 par kWh restent toujours à un niveau élevé, soit environ 344 g CO2éq/kWh selon (Electricity Maps 2026), malgré une part de presque 58% d’énergies renouvelables à la production brute d’électricité, lissée sur les six premiers mois.

Notamment la faible production des énergies renouvelables variables au 1er trimestre 2025 a conduit à des émissions de CO2 élevées.

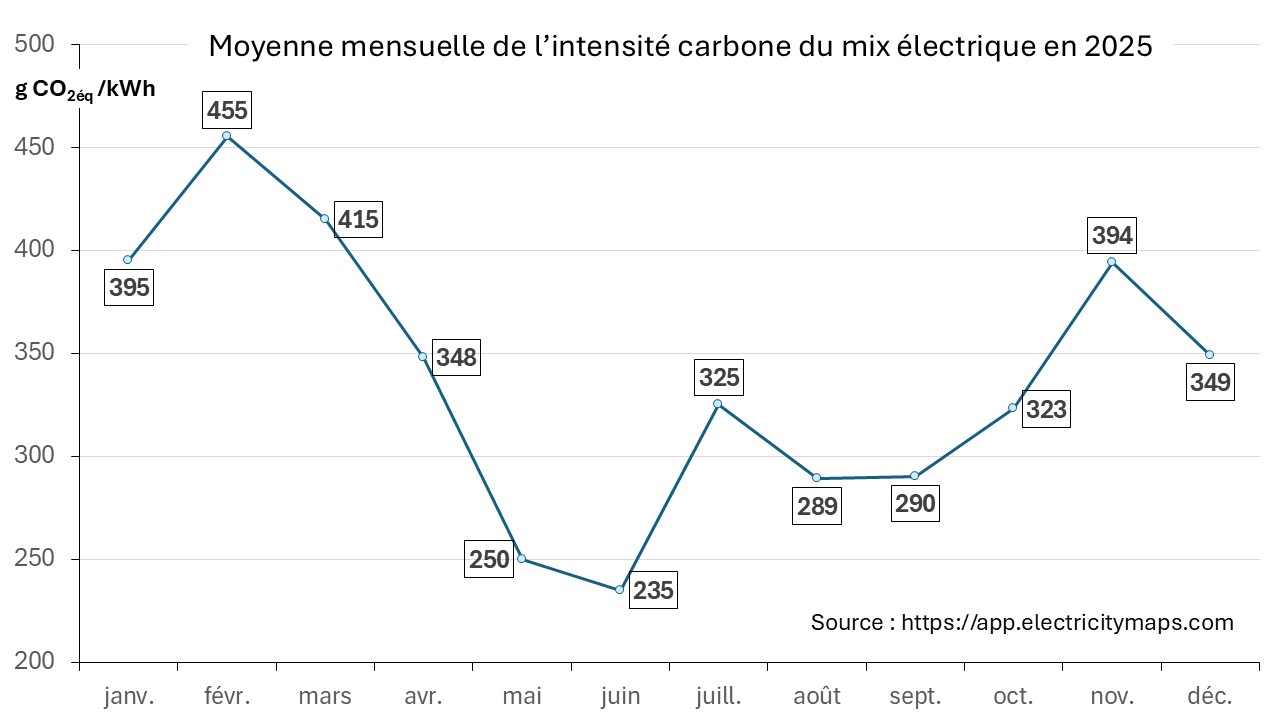

Figure 7 : Intensité carbone du mix électrique allemand exprimée en grammes de CO2éq par kWh produit au 1er semestre 2026

En dépit du chiffre record en matière de production photovoltaïque en juin 2026 (13,1 TWh), les centrales thermiques à flamme ont dû prendre le relais après le coucher du soleil en raison d’une faible production éolienne. L’intensité carbone du mix électrique allemand atteint une moyenne de 282 g CO2éq/kWh, soit 10 fois plus qu’en France (28 g CO2éq/kWh) en juin 2026 selon (Electricity Maps 2026).

Bâtiments

Environ 80% de la consommation énergétique des secteurs résidentiel et tertiaire dépend encore des énergies fossiles. La production de chaleur à partir de sources renouvelables s’est élevée à environ 121 TWh au premier semestre 2026 dans les bâtiments, soit une hausse de 3% par rapport à la même période de l’année précédente (UBA 2026).

L’électrification actuelle du parc de logements est principalement portée par le développement des pompes à chaleur. Elle a augmenté de plus de 19% par rapport au 1er semestre 2025.

Loi sur la modernisation des bâtiments

L’Allemagne a choisi de faire de la loi sur la modernisation des bâtiments l’instrument central de la transition énergétique du parc immobilier, avec un accent particulier sur le remplacement progressif des chauffages fossiles et l’amélioration de l’efficacité énergétique des bâtiments.

Une nouvelle loi, appelée « Gebäudemodernisierungsgesetz – GModG » (loi sur la modernisation des bâtiments) a été décidée par le gouvernement « plus ouverte aux technologies plus flexibles et plus adaptées à la vie pratique ». Le Parlement allemand et le Conseil fédéral ont donné le feu vert en juillet 2026 (Allemagne Energies 1).

Outre les pompes à chaleur, le chauffage urbain et les installations hybrides, les propriétaires immobiliers pourront continuer à installer des systèmes de chauffage au fioul ou au gaz. À partir de 2029, un pourcentage obligatoire de combustibles renouvelables ou bas carbone serait exigé pour ces systèmes.

Transports

La dépendance aux combustibles fossiles est particulièrement élevée dans le secteur des transports, où ils couvrent plus de 90 % de la consommation d’énergie (Allemagne Energies 2).

Environ 27 TWh provenant de sources renouvelables ont été consommés au cours du premier semestre 2026 dans le secteur des transports. Cela correspond à une hausse d’environ 13% par rapport à la même période de l’année précédente et constitue ainsi le chiffre semestriel le plus élevé jamais enregistré (UBA 2026).

L’électrification est un des leviers permettant de remplacer efficacement l’utilisation des énergies fossiles dans les transports, en particulier en ce qui concerne les transports routiers.

La nouvelle dynamique de ventes depuis la guerre au Moyen-Orient et l’envolée du prix des carburants ont changé la donne. Les voitures 100% électriques atteignent 24,8% des immatriculations de voitures neuves en Allemagne au premier semestre 2026 soit une hausse de 48% par rapport à la même période de l’année précédente (KBA 2026).

Faits marquants

Stratégie gouvernementale en matière de moyens pilotables en backup

Les centrales à charbon, qui fournissent encore aujourd’hui des services système essentiels au fonctionnement du réseau, vont progressivement disparaître du marché dans le cadre de la sortie du charbon. Dans ce contexte, garantir la sécurité d’approvisionnement devient un enjeu crucial.

Suite à « un accord de principe » avec la Commission Européenne début 2026 dans le cadre des règles européennes sur les aides d’État, le Parlement allemand et le Conseil fédéral (Bundesrat) ont donné en juillet 2026 le feu vert pour une loi (StromVKG) visant à améliorer la sécurité d’approvisionnement en mettant en place de nouvelles installations de production électrique. La loi a été publiée le 21 juillet 2026 au Journal officiel fédéral et est entrée en vigueur le lendemain (Allemagne Energies 1 ; BMJV 2026).

Concrètement, il est prévu de lancer courant 2026 deux appels d’offres (2 fois 4,5 GW) pour la construction de 9 GW de moyens pilotables capables de fournir de l’électricité sans interruption pendant au moins 10 heures consécutives à 80% de la puissance nominale. Les émissions de ces nouvelles installations de production électrique ne doivent pas dépasser 550 g CO2/kWh ce qui exclut les centrales à charbon et au fioul. Les centrales à gaz ayant bénéficié d’une attribution doivent être « prêtes pour l’hydrogène ».

Les soumissionnaires retenus devront mettre à disposition la capacité de production électrique pendant une période de 15 ans. En contrepartie, ils percevront une rémunération annuelle.

De plus un appel d’offres pour 2 GW supplémentaires est prévu en mai 2027 ouvert à toutes les technologies. Des batteries de grande capacité de stockage pourront également bénéficier d’une attribution.

En outre, un marché de capacité sera mis en place à partir de 2031. Il sera mis en œuvre progressivement par le biais des appels d’offres en 2027 et 2029. Le volume de ces appels d’offres reste à déterminer. Les appels d’offres sont en principe ouverts à toutes les technologies capables, en cas de besoin, de fournir une puissance pilotable de manière fiable.

Toutes les installations retenues dans le cadre de la stratégie gouvernementale en matière de moyens pilotables en backup devront être neutres en carbone d’ici 2045 au plus tard.

En résumé, la décision du gouvernement de lancer des appels d’offres pour la construction de 11 GW de moyens pilotables constitue une première étape. Il est toutefois urgent de mettre en place, dans les meilleurs délais, un marché de capacité pérenne offrant des capacités supplémentaires.

Différentes études montrent de très grandes disparités quant au besoin de nouveaux moyens pilotables à l’horizon 2030/35. On peut alors craindre à terme un risque de déficit capacitaire.

Selon le rapport monitoring de l’Agence Fédérale des Réseaux de 2025 sur la sécurité d’approvisionnement en électricité à l’horizon de 2030/35, de nouveaux moyens pilotables d’une capacité de 22 GW à 35,5 GW, selon le scénario retenu, seraient nécessaires d’ici 2035 (Allemagne Energies 1).

Révision de la Loi sur la promotion des énergies renouvelables (EEG 2027) et modification du code de l’énergie visant à mieux synchroniser le raccordement de nouvelles installations d’énergies renouvelables avec le développement des réseaux électriques

Le cabinet des Ministres a adopté fin juillet 2026 une révision de la Loi sur la promotion des énergies renouvelables et une modification du code de l’énergie visant à mieux synchroniser le raccordement de nouvelles installations de production d’énergies renouvelables avec le développement des réseaux électriques. Cela permettrait de réorienter la politique énergétique vers la prévisibilité, la rentabilité et la sécurité d’approvisionnement (BReg 2026).

Le projet de loi EEG 2027 doit entrer en vigueur au plus tard le 1er janvier 2027 car l’autorisation accordée par la Commission Européenne dans le cadre des règles européennes sur les aides d’État pour le soutien aux énergies renouvelables dans la version actuelle (EEG 2023) expire fin 2026.

Ces deux projets de loi doivent être approuvés en septembre 2026 par le Parlement. La loi EEG 2027 doit ensuite être approuvée par la Commission Européenne.

De nombreuses associations environnementales contestent la baisse prévue des subventions. Citation tirée du journal Die Welt (Die Welt 2026) : « Le lobby de l’électricité verte est accro aux subventions comme un toxicomane à sa dose ».

Une bataille acharnée entre les groupes de pression s’annonce en septembre au Parlement autour du financement des énergies renouvelables.

Révision de la Loi sur la promotion des énergies renouvelables (Erneuerbare Energien Gesetz – EEG 2027)

La révision de la loi EEG (amendement EEG 2027) vise une transition vers les lois du marché et les exigences des réseaux électriques avec une obligation progressive de commercialisation directe de l’électricité et un développement plus rentable et prévisible des énergies vertes.

Parallèlement, le gouvernement maintient son objectif de couvrir environ 80% de la consommation d’électricité à partir d’énergies renouvelables d’ici 2030. Les objectifs intermédiaires annuels fixes seront supprimés. À la place, il sera vérifié chaque année si le développement de l’éolien et du photovoltaïque est toujours en bonne voie.

Les nouvelles règles s’appliquent exclusivement aux nouvelles installations mises en service à partir de 2027.

Il est notamment prévu de :

passer progressivement d’un système de tarifs fixes vers des modèles plus orientés marché, basés sur la commercialisation directe ;

mettre davantage l’accent sur le photovoltaïque au sol. Le photovoltaïque bâtimentaire offre déjà aujourd’hui, sans aide financière, de bons rendements. Pour les installations > 50 kW une obligation de commercialisation directe sera mise en place à partir de 2027. Ensuite l’obligation de commercialisation directe sera mise en place pour les installations < 50 kW. Le seuil de puissance pour l’obligation de commercialisation directe est progressivement abaissé ;

développer des parcs éoliens et solaires davantage dans les régions où les réseaux électriques sont en mesure d’absorber un volume supplémentaire d’électricité injecté ;

lancer des appels d’offres supplémentaires portant sur une capacité de 12 GW éoliens terrestres. Les nouvelles unités de production doivent servir à la gestion des réseaux par une meilleure répartition territoriale ;

encourager l’association des systèmes de stockage par batterie notamment avec des nouvelles capacités photovoltaïques afin de soulager la gestion des réseaux électriques ;

mobiliser davantage la biomasse comme réserve de flexibilité afin de compenser les fluctuations de la production éolienne et solaire. Dans cette perspective, l’objectif de puissance installée à l’horizon 2030 a été légèrement relevé, passant de 8,4 GW actuellement à 9,5 GW.

Modification du code de l’énergie visant à mieux synchroniser la mise en service de nouvelles installations de production d’énergies renouvelables avec le développement du réseau et à améliorer les modalités de leur accès aux réseaux

À ce jour, le code de l’énergie ne prévoit aucune incitation pour synchroniser le développement des énergies renouvelables avec celui du réseau. Les installations d’énergies renouvelables bénéficient d’un droit illimité au raccordement au réseau et à l’injection d’électricité, que le réseau de la région concernée soit déjà fortement sollicité ou non, et que l’électricité puisse ou non être acheminée.

Lorsqu’une nouvelle installation d’énergie renouvelable est raccordée dans une région où le réseau est déjà surchargé, on peut souvent prévoir qu’elle ne pourra pas toujours injecter de l’électricité. Dans de tels cas le gestionnaire de réseau recourt au « redispatching », c’est-à-dire réduit l’injection d’électricité pour éviter la congestion du réseau.

Pour l’électricité non injectée, les exploitants perçoivent néanmoins une indemnisation financière. Les coûts de redispatching liés à l’électricité verte qui ne peut être injectée en raison de congestions du réseau ont atteint environ trois milliards d’euros en 2025 cf. (Allemagne Energies 2). Cette somme est répercutée sur les consommateurs et augmente ainsi le coût de l’électricité.

C’est pour cela que le gouvernement fédéral souhaite mieux synchroniser le développement des énergies renouvelables avec celui des réseaux électriques et inciter l’implantation de nouveaux parcs éoliens et solaires là où la capacité du réseau est suffisante.

Les gestionnaires de réseaux de distribution auront donc la possibilité de désigner certains tronçons de réseau comme « à capacité limitée ». Il s’agit des tronçons fortement sollicités qui ne seront vraisemblablement pas en mesure d’absorber intégralement l’électricité verte injectée. Sur ces tronçons, les exploitants de nouveaux projets d’énergies renouvelables doivent à l’avenir assumer eux-mêmes le risque économique lié à d’éventuelles limitations de puissance d’injection s’ils s’y raccordent.

Face à une concurrence croissante, la demande de raccordements des installations au réseau dépasse de plus en plus souvent la capacité du réseau local. C’est pour cela qu’il est prévu de permettre aux gestionnaires de réseau de hiérarchiser les demandes concurrentes de raccordement émanant des producteurs renouvelables et des stockeurs d’électricité.

BMJV (2026) Gesetz zur Sicherung der Versorgungssicherheit Strom und zur Bereitstellung neuer Kapazitäten. BGBl. 2026 I Nr. 210a vom 21.07.2026. Bundesministeriums der Justiz und für Verbraucherschutz – BMJV. En ligne : https://www.gesetze-im-internet.de/stromvkg/index.html.

RWTH Aachen University (2026) Battery Charts. ISEA; E.ON Energy Research Center; CARL; RWTH Aachen University. En ligne : https://battery-charts.de/de/home-de/.

Temps de lecture : résumé 1,5 min, texte complet 15 min

Les bureaux d’études « Deutsche WindGuard » et « Fachagentur Wind und Solar » ont publié le bilan 2025 des éoliennes terrestres et maritimes sur le territoire allemand /1/, /2/.

Résultats essentiels :

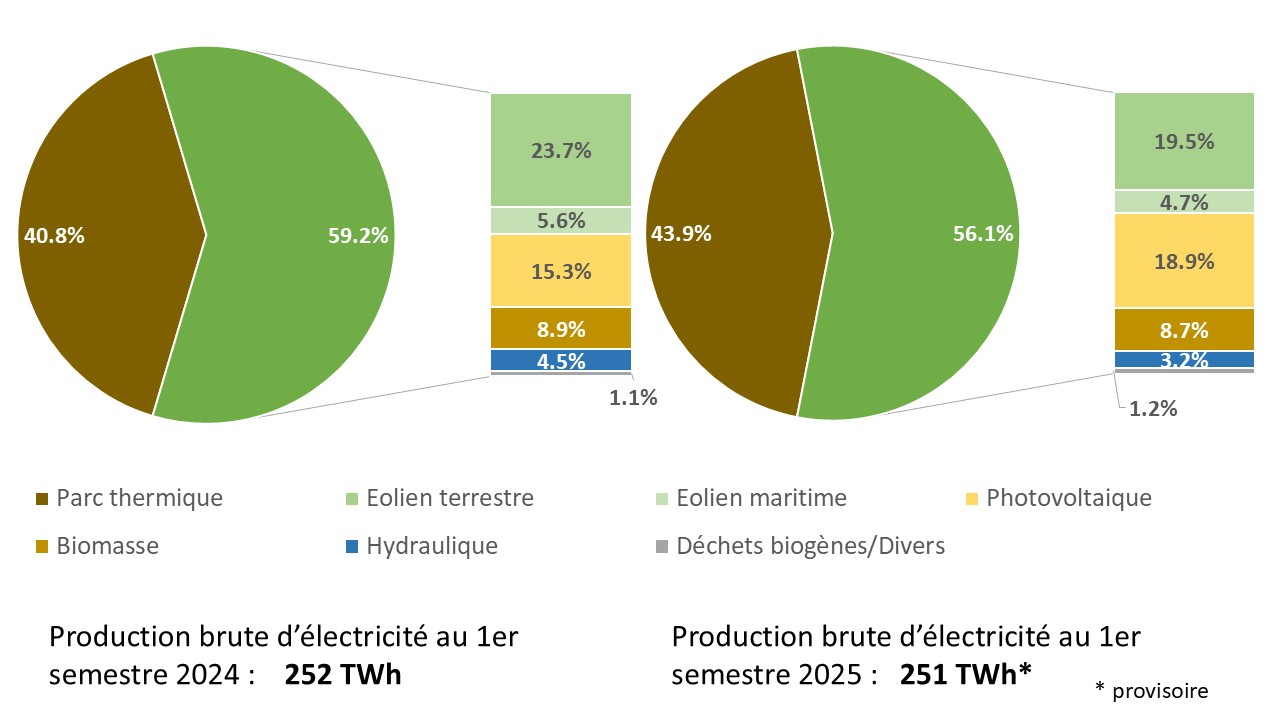

La production brute des éoliennes atteint presque 134 TWh en 2025, en légère baisse par rapport à 2024 (139 TWh) à cause d’une météo moins favorable. Les éoliennes terrestres ont produit 107,4 TWh et les éoliennes maritimes 26,5 TWh. Lissé sur l’année, l’apport des éoliennes à la production nationale brute s’élève à environ 27% sans toutefois apporter une contribution durable à la sécurité d’approvisionnement en raison de leur production variable au cours de l’année.

Fin 2025, la puissance du parc éolien au réseau s’élève à 77,9 GW (2023 : 72,8 GW) dont 68,2 GW d’éolien terrestre et 9,7 GW d’éolien maritime. Environ 11,1 GW d’éoliennes terrestres sont encore au réseau bien que leur droit à une rémunération au titre de la Loi sur la promotion des énergies renouvelables (EEG 2023) ait expiré.

Concernant le parc éolien terrestre, la Loi « EEG 2023 » prévoit 84 GW au réseau fin 2026. Il faudrait donc ajouter 15,8 GW courant 2026, ce qui, du point de vue actuel, semble irréaliste.

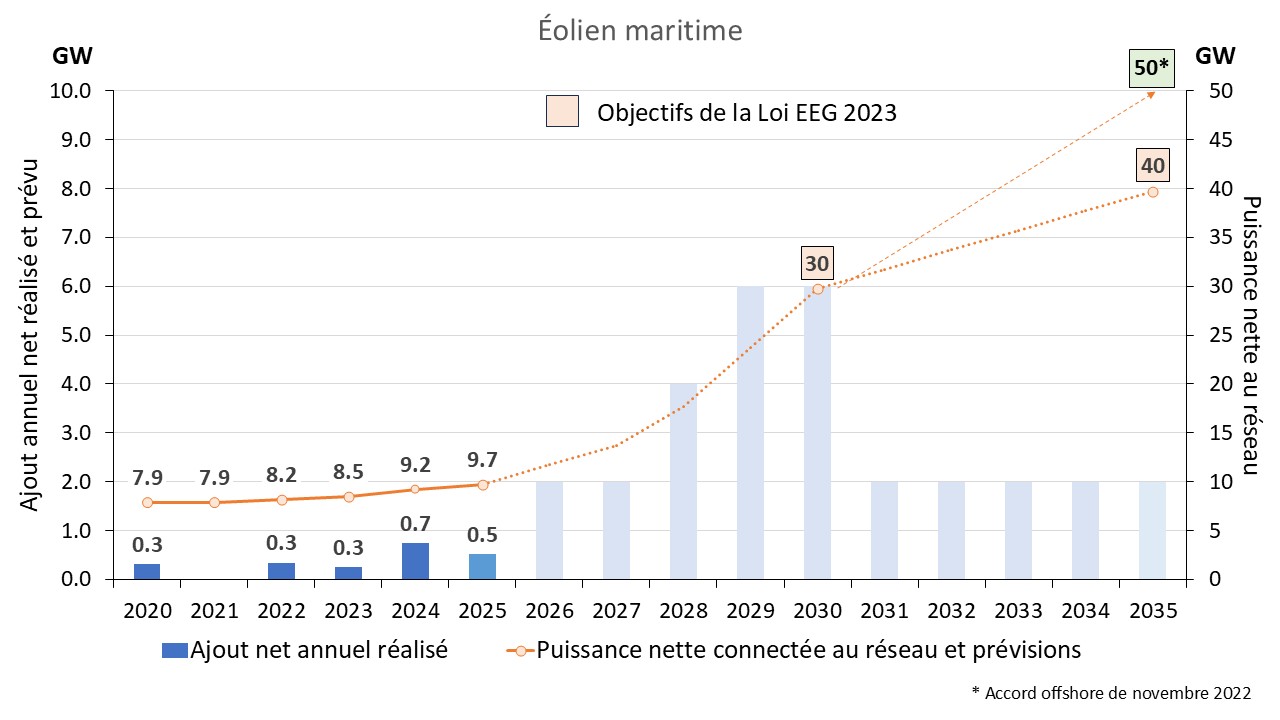

Concernant le parc éolien maritime, la Loi stipule 30 GW au réseau en 2030. Il est très improbable que cet objectif soit atteint. Dans l’état actuel des choses, l’Allemagne devrait disposer au mieux de l’ordre de 20 GW au réseau d’ici 2030.

Des informations détaillées sont présentées dans le texte ci-dessous.

Installation d’une fondation de type Monopieu (~ 1500 tonnes) en Mer du Nord /source RWE

Sommaire

Parc éolien terrestre

Déconstruction et repowering

Caractéristiques moyennes des éoliennes terrestres

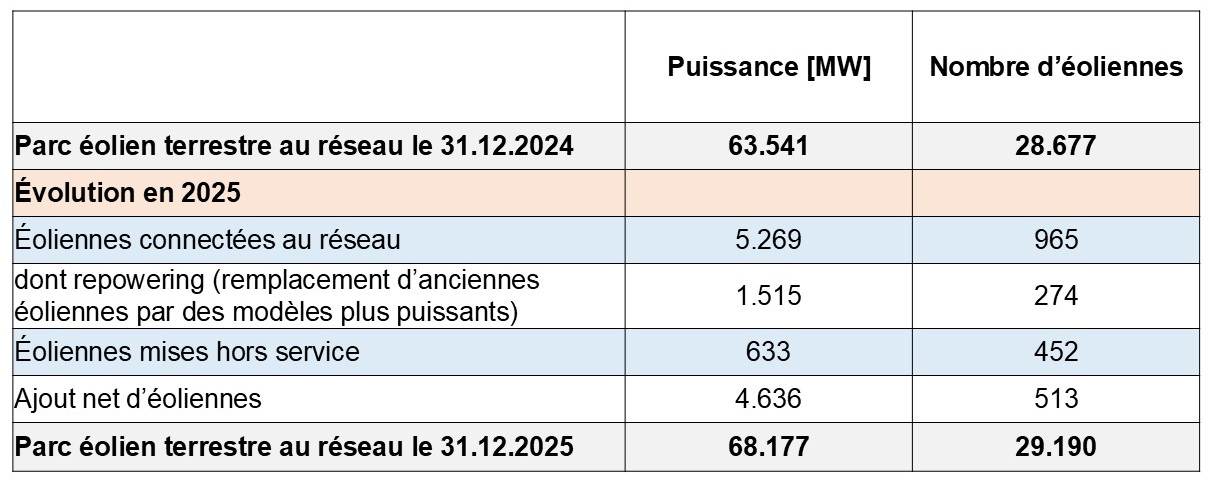

Selon le cabinet Deutsche Windguard /1/, le parc éolien terrestre en Allemagne est composé de 29.190 éoliennes d’une puissance totale de 68.177 MW au 31 décembre 2025, cf. tableau 1. L’âge moyen du parc éolien terrestre est de 15,5 ans /2/.

Tableau 1 : situation du parc éolien terrestre

Au cours de l’année, une puissance de 5.269 MW a été raccordée au réseau, soit 965 éoliennes y compris le repowering (remplacement d’anciennes éoliennes par des modèles plus puissants et présentant un meilleur rendement /3/). L’année 2025 est ainsi la deuxième année la plus forte en termes d’ajout des éoliennes terrestres. Seule l’année record 2017 a connu un développement plus important (5.333 MW) cf. figure 1.

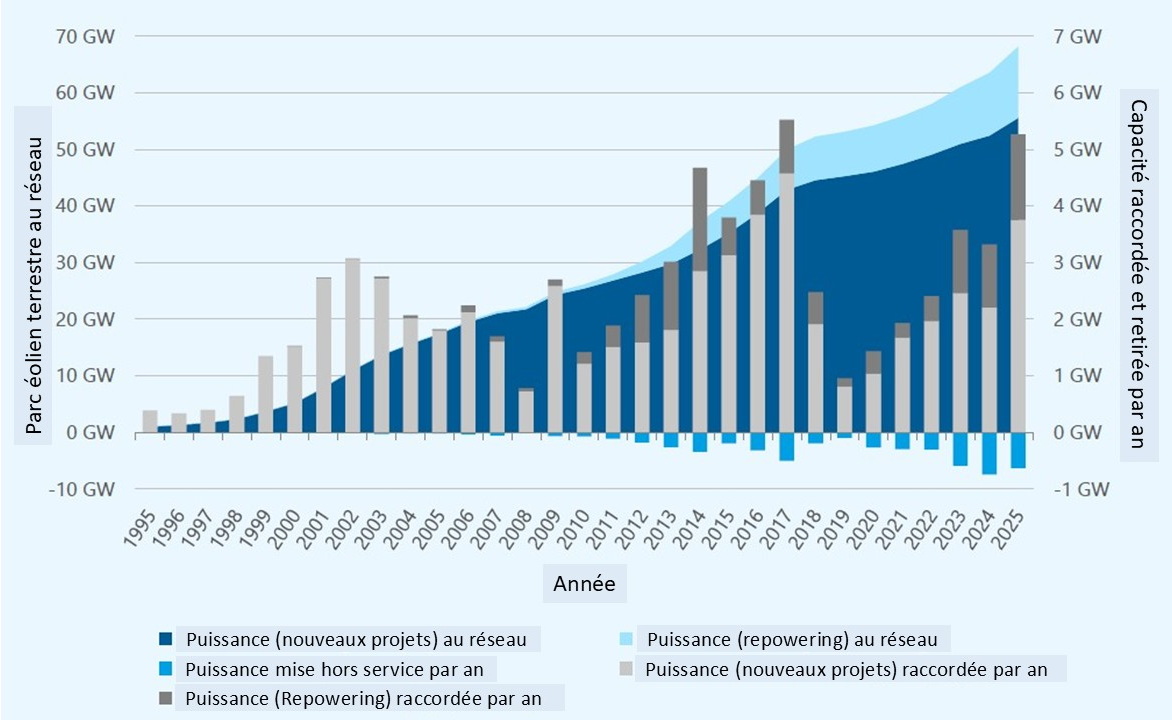

Figure 1 : progression du parc terrestre entre 1995 et 2025

En tenant compte de la mise hors service définitive de 633 MW (452 éoliennes), l’ajout net s’élève à 4.636 MW (513 éoliennes) ce qui conduit à une progression de 7,3% de la puissance totale installée par rapport à 2024.

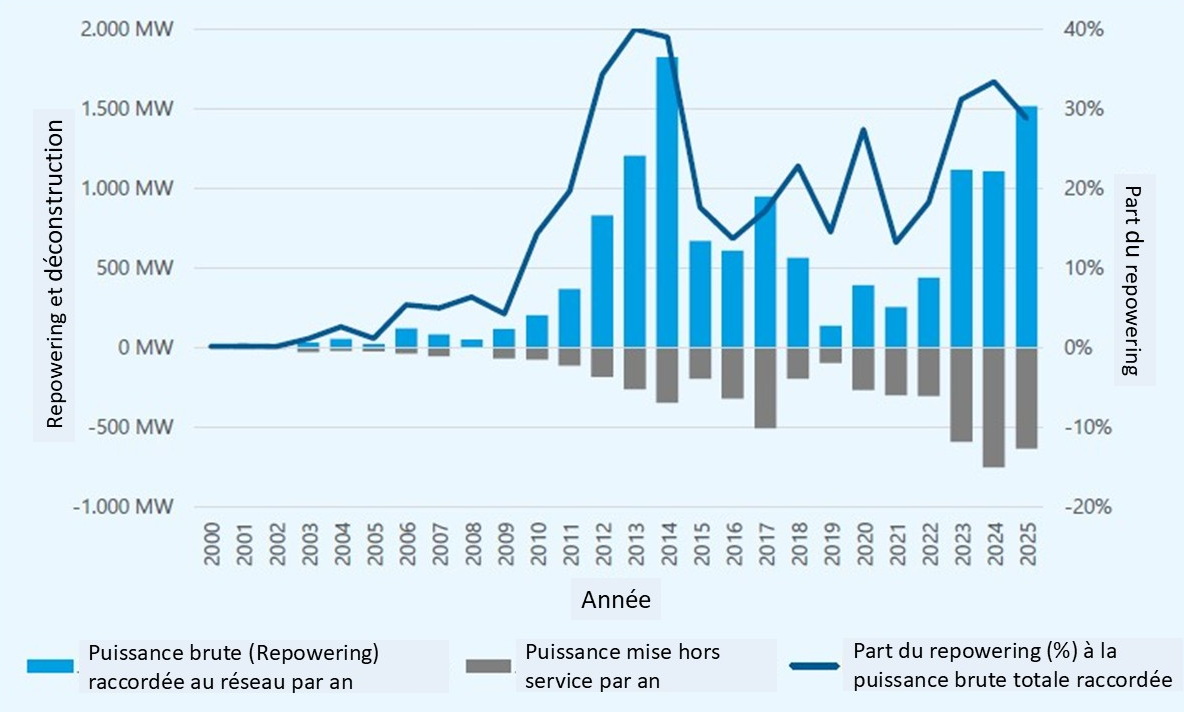

Déconstruction et repowering

L’âge moyen des 452 éoliennes mises hors service en 2025 était de 23 ans. Environ 83% avaient déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans au titre de la Loi sur la promotion des énergies renouvelables (EEG).

Fin 2025, 9.411 éoliennes (~11,1 GW) sans droit au mécanisme de soutien étaient encore en service, soit plus de 16% de la puissance totale du parc éolien terrestre.

Le nombre d’installations mises hors service jusqu’à présent permet de conclure que les anciennes éoliennes ont globalement été remplacées par de nouvelles éoliennes plus puissantes.

En effet, 274 éoliennes ont fait objet d‘un repowering ce qui correspond à environ 29% de la puissance totale connectée au réseau en 2025, cf. figure 2.

Figure 2 : repowering : puissance raccordée par an (en absolu et en pourcentage de l´ajout total brut) et puissance mise hors service par an

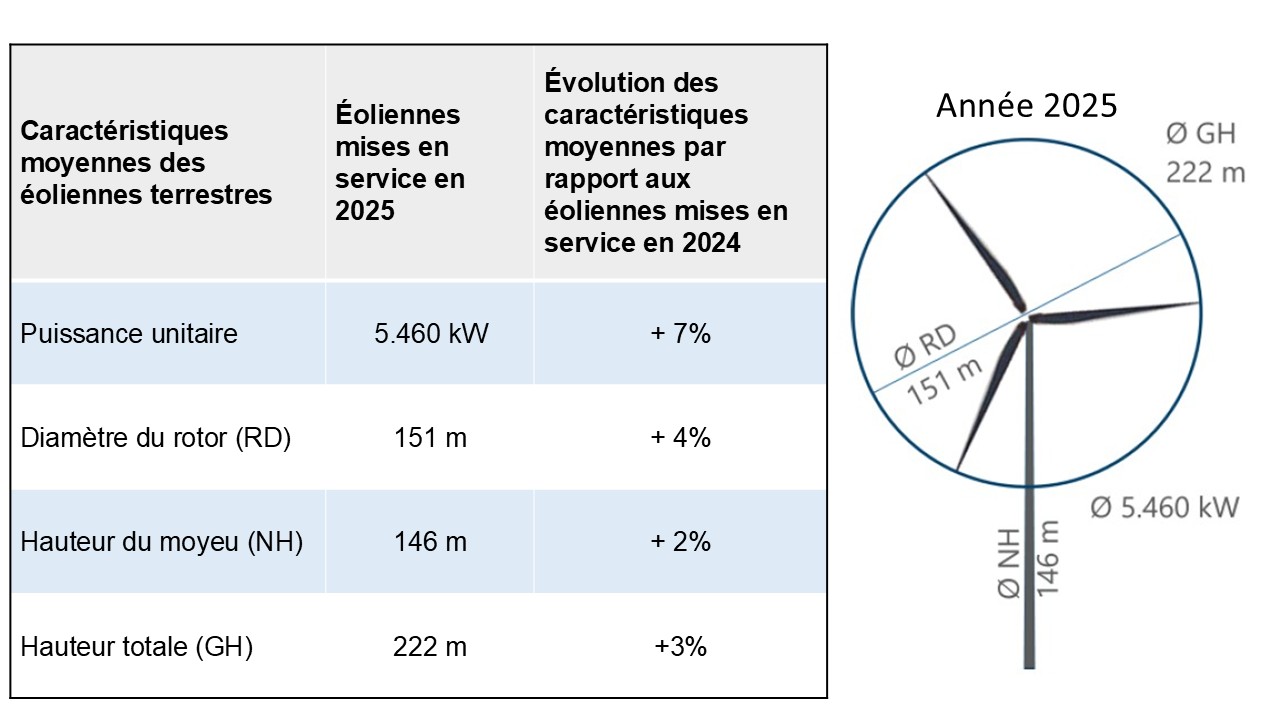

Caractéristiques moyennes des éoliennes terrestres

La technologie des éoliennes terrestres ne cesse d’évoluer /1/, cf. tableau 2. En moyenne, une éolienne installée en 2025 a une puissance nominale de 5,5 MW, soit 7% de plus par rapport aux éoliennes installées en 2024. La hauteur totale des éoliennes a augmenté en moyenne de 3% en 2025. La tendance vers des éoliennes plus puissantes et plus grandes se poursuit d’une année à l’autre.

Tableau 2 : configuration moyenne des éoliennes terrestres mises en service en 2025 et évolution par rapport à 2024

La puissance moyenne des éoliennes est très variable d’une région à l’autre et se situe entre 4,9 et 5,9 MW. Les éoliennes d’une faible puissance moyenne ont été installées en Bavière en 2025, tandis que les nouvelles installations les plus puissantes ont été bâties en Saxe-Anhalt.

Des différences régionales apparaissent également au niveau de la hauteur totale des éoliennes : en Schleswig-Holstein, la hauteur totale des nouvelles éoliennes installées en 2025 est avec 183 m nettement inférieure à la moyenne nationale, cf. tableau 2. Les éoliennes les plus hautes (247 m en moyenne) ont été réalisées dans la Sarre.

Fabricants et modèles d’éoliennes

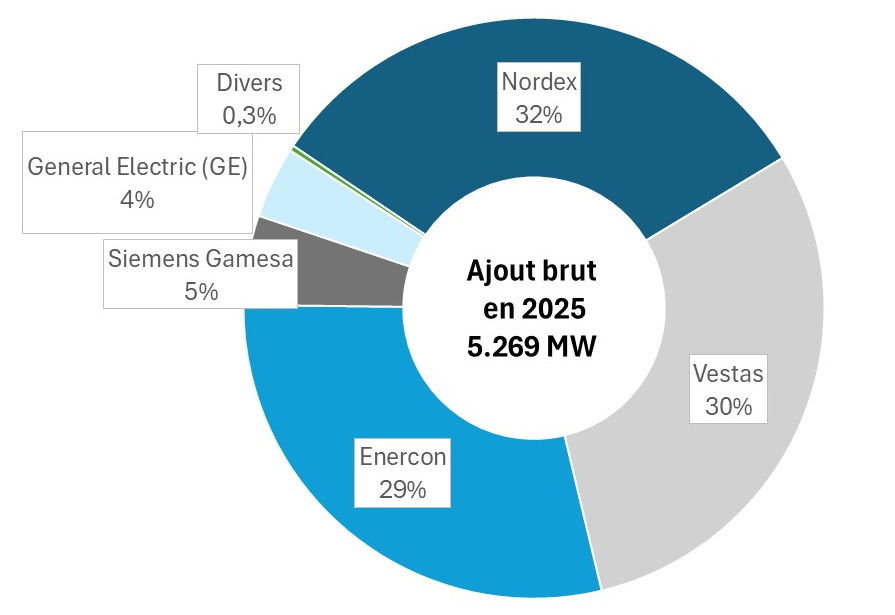

En 2025, comme dans les années précédentes, les fabricants Nordex, Vestas et Enercon ont réalisé ensemble environ 90% des nouvelles éoliennes, cf. figure 3.

Figure 3 : part des fabricants aux réalisations d’éoliennes terrestres en 2025

Le modèle « E-160 EP5 E3 (5,56 MW) » de la société Enercon est le plus répandu avec 127 unités installées en 2025. La société Nordex occupe avec le modèle N149/5.X (5,0 – 5,X MW) la deuxième place (107 éoliennes installées) ainsi que la troisième place avec le modèle N163/6.X (6,8 MW). La société Vestas occupe la quatrième place avec le modèle V162 (6,2 MW).

Production en 2025

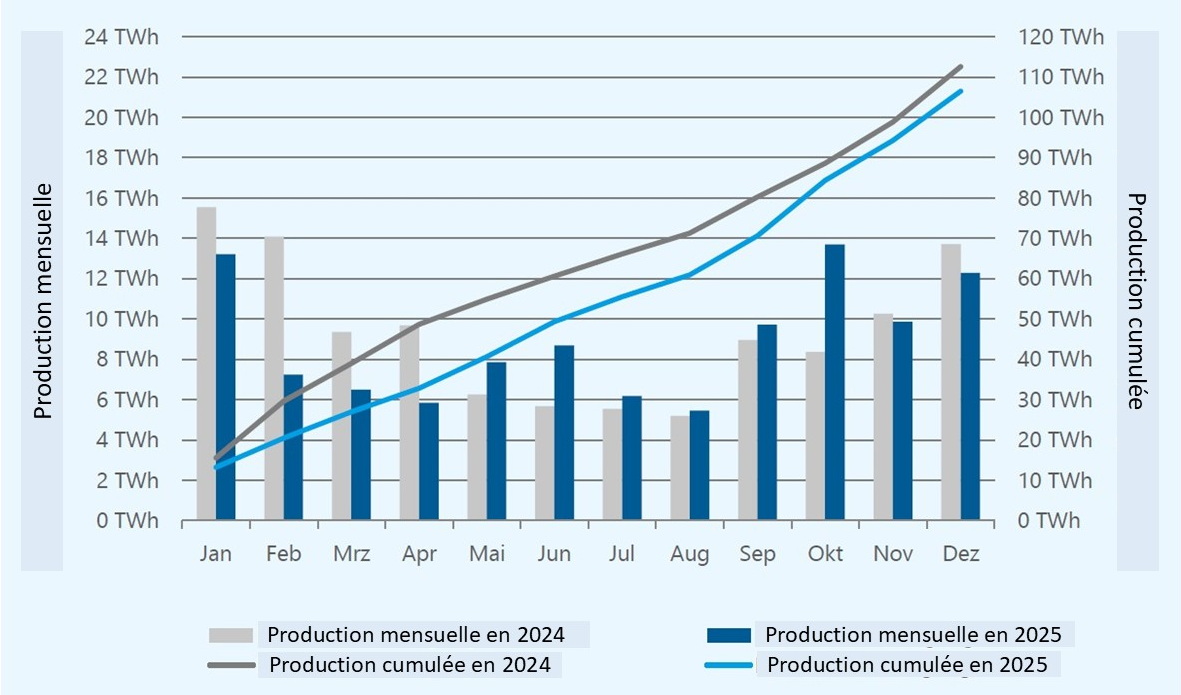

Les éoliennes terrestres ont produit 107,4 TWh bruts lissés sur l’année 2025, en baisse de 5,5 TWh par rapport à 2024 (112,9 TWh bruts), ce qui s’explique par des conditions météorologiques moins favorables. cf. figure 4. Notamment le printemps était moins venteux que la moyenne. De ce fait, au premier semestre 2025 la production nette d’électricité a été 11 TWh inférieure à la même période de l’année précédente /4/.

Figure 4 : production mensuelle et cumulée des éoliennes terrestres en 2024 et 2025

Le facteur de charge s’élève à environ 18,6% correspondant à environ 1630 heures équivalent pleine puissance (hepp) sous l’hypothèse d’une capacité moyenne de 65,9 GW au réseau en 2025.

Résultats des appels d’offres

Quatre appels d’offres ont été réalisés par l’Agence Fédérale des Réseaux en 2025 /5/. Tous les appels d’offres ont été largement sursouscrits ce qui a permis au régulateur d’attribuer la totalité des volumes mis aux enchères (~ 14,5 GW).

L’intérêt accru en 2025 pour les appels d’offres a également influencé le montant d’adjudication. Le montant d’adjudication moyen pondéré en fonction du volume s’est élevé à 6,63 ct/kWh soit presque 9% inférieur à celui de 2024 (7,26 ct/kWh). Depuis 2023, le régulateur avait fixé le montant plafond de la rémunération de référence pour un « site idéal » à 7,35 ct/kWh.

Pour mémoire : la rémunération de référence est la somme de la prime de marché et de la valeur marchande moyenne pour un « site idéal », soit 6,45 m/s à 100 m de hauteur. Le montant plafond de cette valeur est fixé par le régulateur (voir plus haut).

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Pour un site réel d’une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication selon les conditions régionales de vent.

A titre d’exemple : en Allemagne du sud les conditions du vent sont moins favorables que dans le nord du pays. Pour encourager la construction des éoliennes dans des régions méridionales, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 6,63 ct/kWh reçoit donc une rémunération réelle de 6,63 x 1,55 = 10,28 ct/kWh.

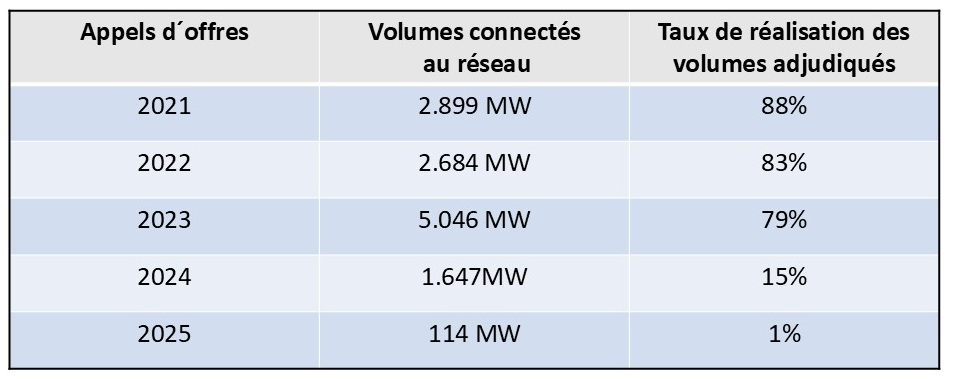

Taux de réalisation des volumes adjudiqués depuis l’introduction des appels d’offres

Sur le volume de 48 GW attribué depuis l’introduction des appels d’offres en 2017, environ 19 GW (~ 40%) ont été réalisés à la fin 2025 /2/.

Pour mémoire : après l’appel d’offres l’adjudicataire dispose pour la mise en service de 24 mois et de 25 à 30 mois avec pénalité. Au-delà de 30 mois l’adjudication est automatiquement annulée. Une prolongation du délai de réalisation peut être demandée dans des cas exceptionnels, par exemple en cas de litiges judicaires. Toutefois, les installations dont l’adjudication a été annulée peuvent à nouveau participer aux appels d’offres.

Ainsi, cette annulation automatique d’adjudication a concerné un volume de 17,6 GW attribué entre 2017 et février 2023. Le tableau 3 montre les taux de réalisation des volumes attribués depuis 2021 /1/.

Tableau 3 : taux de réalisation des volumes adjudiqués depuis 2021

Le volume adjudiqué en 2023 doit être mis en service jusqu’à fin 2026. Les faibles taux de réalisation en 2024 et 2025 s’expliquent par le fait que la mise en place des éoliennes attribuées ne fait que commencer. En moyenne, le délai entre l’adjudication et la mise en service est de 21 mois.

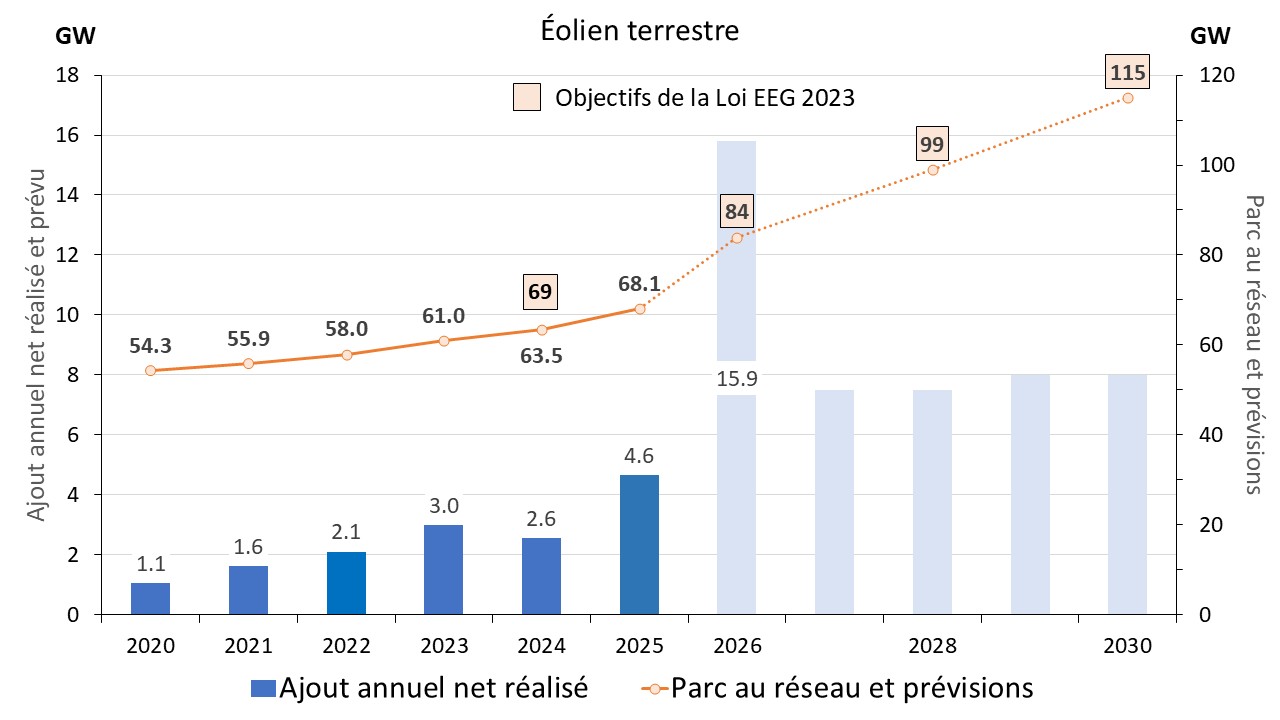

Développement de l’éolien terrestre et objectif politique à l’horizon de 2030

La loi sur les énergies renouvelables (EEG 2023) fixe la trajectoire de développement des éoliennes terrestres /1/. Selon la Loi, un objectif de 115 GW est visé à l’horizon de 2030 avec des étapes intermédiaires en 2024, 2026 et 2028, cf. figure 5. D’ici 2040, la Loi stipule une puissance de 160 GW. Ce niveau de puissance doit ensuite être maintenu.

Figure 5 : parc éolien terrestre au réseau et ajout annuel (prévisions à partir de 2026)

L’objectif intermédiaire de la Loi de 69 GW en 2024 a été, avec 63,5 GW réalisés, largement manqué.

En raison des sous-souscriptions des appels d’offres ces dernières années, seule une puissance cumulée de 68,1 GW a été atteinte fin 2025. La prochaine étape fixée par la loi prévoit une puissance installée de 84 GW fin 2026. Pour atteindre cet objectif, il faudrait ajouter 15,9 GW en 2026, ce qui semble plutôt irréaliste.

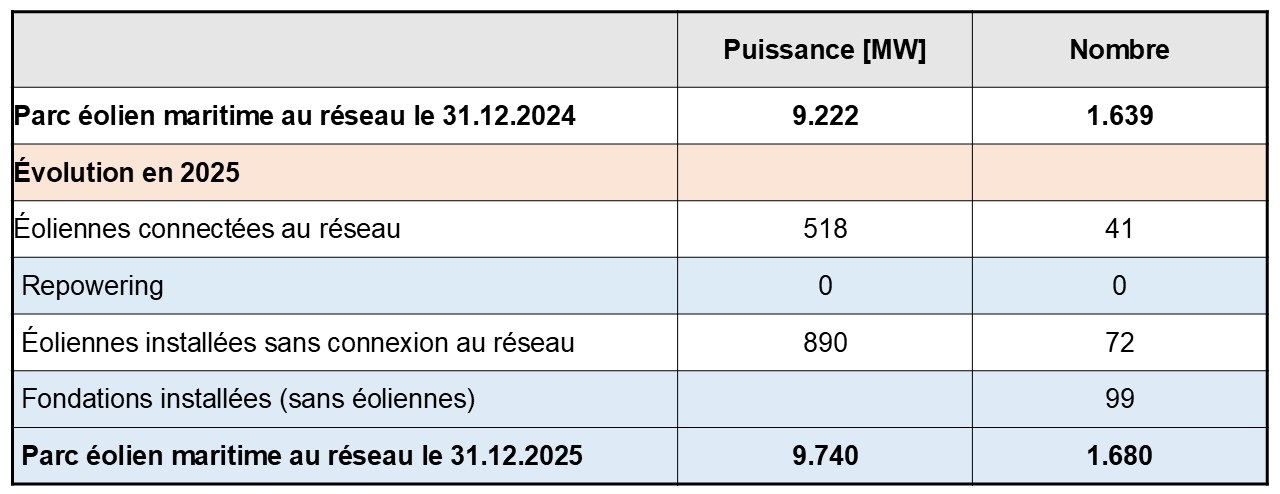

Parc éolien maritime

Selon le cabinet Deutsche Windguard /1/, au 31 décembre 2025, la puissance au réseau s’élève à environ 9.740 MW, soit 1.680 éoliennes, cf. tableau 4.

Tableau 4 : Situation du parc éolien maritime au 31 décembre 2025

Au cours de l’année 2025, 41 éoliennes maritimes d’une puissance totale de 518 MW ont été connectées au réseau. En outre 72 éoliennes (890 MW) ont été mises en place dont le raccordement est prévu en 2026. Les 99 fondations installées en 2025 seront équipées d’éoliennes courant 2026.

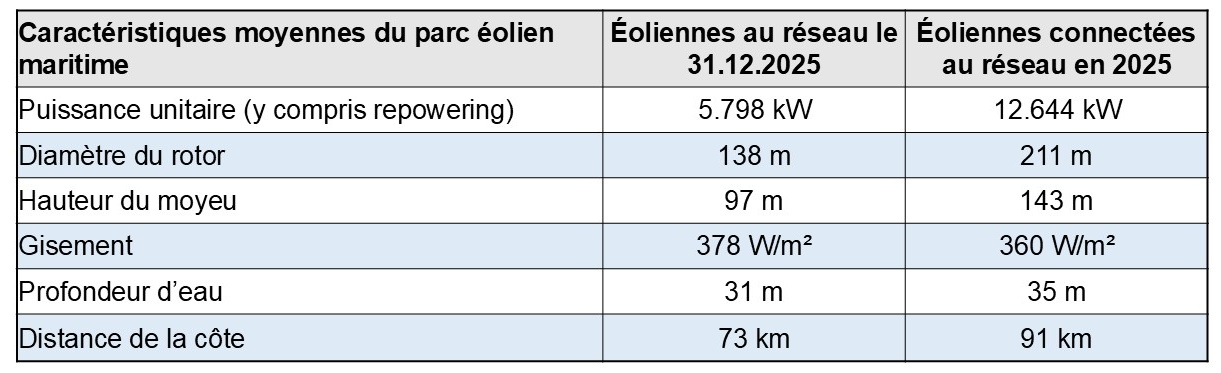

Caractéristiques moyennes des éoliennes maritimes

L’évolution des caractéristiques moyennes des éoliennes maritimes en Allemagne est résumée dans le tableau 5 /1/.

Tableau 5 : Caractéristiques moyennes des éoliennes maritimes

Les éoliennes en service sur le territoire allemand de la Mer du Nord et la Mer Baltique au 31 décembre 2025 ont une puissance moyenne de 5,8 MW. La puissance unitaire moyenne des éoliennes mises en service en 2025 a avec 12,6 MW plus que doublé. Pour la première fois une éolienne de 15 MW a été mise en service.

Les éoliennes au large des côtes allemandes sont pour la plupart situées à au moins 40 km de la côte et à des profondeurs d’eau de 20 m et plus. Seules quelques éoliennes sont situées dans des eaux peu profondes à proximité de la côte. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d’eau de plus de 40 m. En moyenne les éoliennes au réseau sont situées à une profondeur d’eau de 31 m et une distance de la côte de 73 km, cf. tableau 5.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes connectées au réseau en 2025 utilisent toutes ce type de fondation.

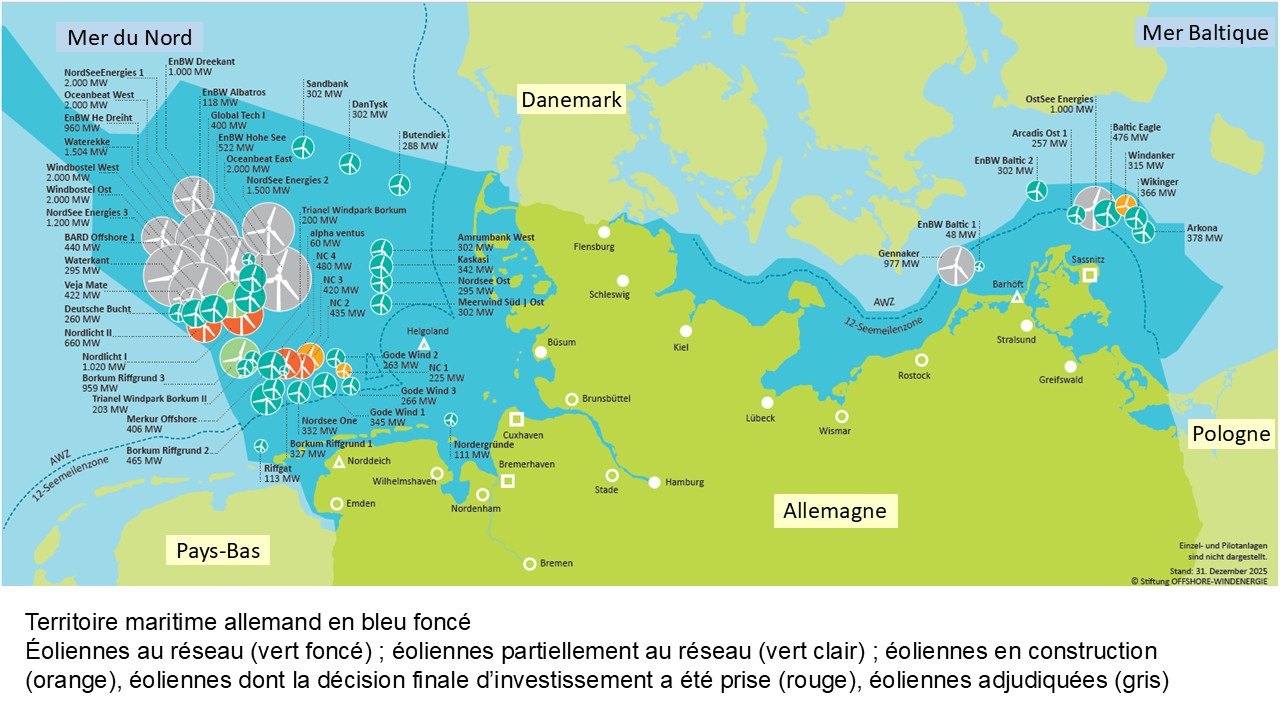

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes maritimes sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2025, la Mer du Nord dispose avec 7,9 GW de la plus grande part des éoliennes tandis que les installations en Mer Baltique ont avec 1,8 GW une puissance totale nettement inférieure.

Figure 6 : Répartition des éoliennes sur la Mer du Nord et la Mer Baltique

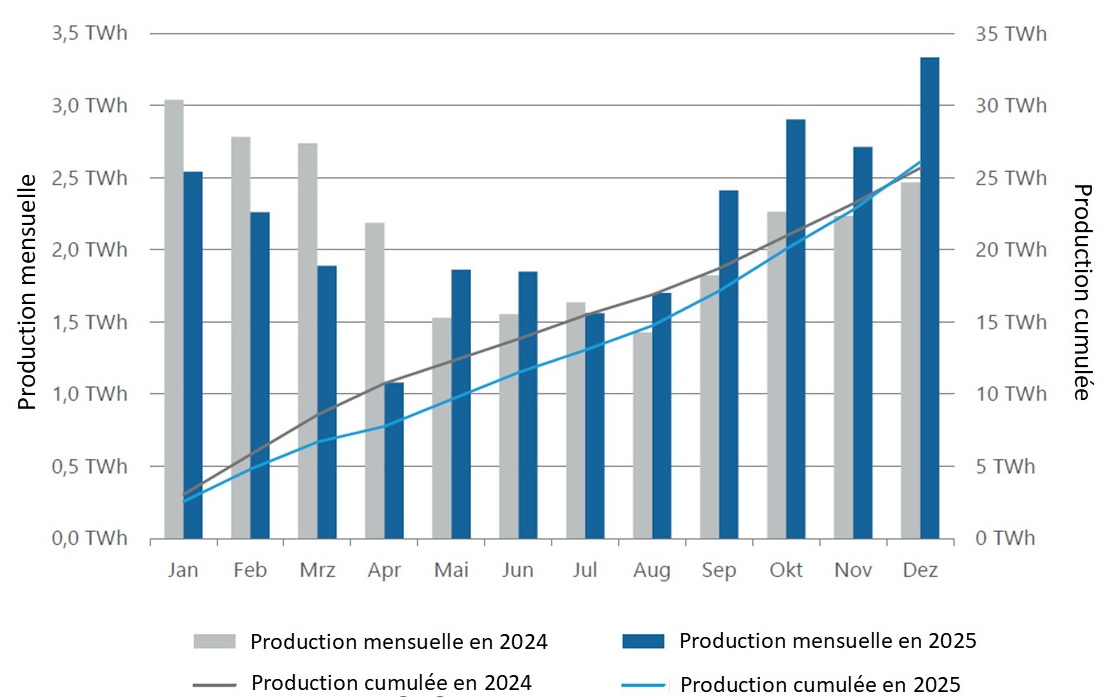

Production en 2025

Selon l’Agence Fédérale de l’Environnement (UBA) /4/, la production, lissée sur l’année, s’élève à 26,5 TWh bruts en 2025, en légère hausse de 0,4 TWh par rapport à 2024 (26,1 TWh bruts), cf. figure 7.

Au premier semestre 2025 la production d’électricité a été 2,4 TWh inférieure à la même période de l’année précédente. La production la plus faible a été enregistrée en avril 2025 avec 1,1 TWh tandis que la production la plus élevée a été atteinte avec 3,4 TWh en décembre 2025.

Figure 7 : production mensuelle et cumulée des éoliennes maritimes en 2024 et 2025

Le facteur de charge est estimé à environ 32,7% correspondant à environ 2864 heures équivalent pleine puissance (hepp) sous l’hypothèse d’une puissance moyenne de 9,25 GW au réseau en 2025 (le raccordement au réseau des nouvelles éoliennes (518 MW) a seulement eu lieu en décembre 2025). Cette performance est légèrement inférieure à celle de 2024 : 33,8% correspondant à 2966 hepp.

Résultats des appels d’offres en 2025

Depuis 2023, deux appels d’offres sont organisés chaque année par l’Agence Fédérale des Réseaux (BNetzA). On distingue les appels d’offres pour les concessions ayant fait l’objet d’une étude préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) et les concessions n’ayant pas fait l’objet d’une étude préalable. La procédure d’appel d’offres diffère selon la concession concernée.

Appel d’offres de juin 2025

En juin 2025, un appel d’offres a été lancé pour la concession N-9.4 /6/. Située en Mer du Nord, à environ 150 km au nord-ouest de l’île allemande Heligoland, la concession s’étend sur une superficie d’environ 141 km2 et permettra d’ériger une puissance de 1000 MW. La concession est conclue pour une durée de 25 ans pouvant être étendue à 35 ans. Il s’agit d’une concession non préalablement analysée par BSH, c’est-à-dire qu’il incombe aux soumissionnaires retenus de le faire examiner eux-mêmes.

Deux offres « à zéro centime » ont été soumises, signifiant que les soumissionnaires étaient prêts à construire les éoliennes sans garantie de l’État sur un prix de vente de leur production. Pour les départager, un second tour d’enchères non plafonnées et attribuées sur la seule base du prix a été organisé.

TotalEnergies, en tant qu’actionnaire de North Sea OFW One GmbH, a été désignée attributaire de la concession maritime N-9.4 par l’Agence Fédérale des Réseaux /7/ pour un montant de 180 M€, soit une fraction des montants que les soumissionnaires avaient encore offert les années précédentes. Selon le régulateur, 90% des recettes des enchères seront utilisées pour réduire les coûts de l’électricité, le reste (18 M€) sera alloué à la conservation du milieu marin et à la promotion d’une pêche respectueuse de l’environnement.

Par ailleurs, une redevance annuelle de 8,1 millions d’euros sera versée pendant 20 ans au gestionnaire du réseau de transport chargé du raccordement des installations à partir de la mise en service des éoliennes.

Appel d’offres d’août 2025

En août 2025, un volume total de 2,5 GW a été appelé pour deux concessions en Mer du Nord, baptisées N-10.1 et N-10.2, pour une mise en service prévue en 2029 et 2031 /8/. Ces concessions ont déjà été soumises à une analyse préalable par BSH. Aucune rémunération (par exemple tarif d’achat garanti) n’est prévue pour ces concessions. Les investisseurs proposent un montant (en €) pour la concession pour pouvoir construire des éoliennes et indiquent en outre les critères qualitatifs (par exemple la contribution à la décarbonisation, la compatibilité environnementale de la technologie utilisée pour les fondations ou la garantie de disposer d’une main-d’œuvre qualifiée) auxquels celle-ci répond.

Cependant, aucune offre n’a été soumise. Il s’agit du premier échec d’un appel d’offres pour l’éolien maritime en Allemagne. Pour plus d’information voir /9/

La Loi sur l’énergie éolienne en mer prévoit dans de tels cas qu’un nouvel appel d’offres doit être lancé. L’Agence Fédérale des Réseaux mettra ces concessions aux enchères en juin 2026 selon des règles moins strictes, à savoir des « appels d’offres pour des terrains n’ayant pas fait l’objet d’une étude préalable centralisée ». Les critères qualitatifs ne s’appliquent pas et il existe pour les investisseurs la possibilité de demander une rémunération (tarif d’achat garanti) pour l’électricité injectée au réseau.

Prévisions de développement de 2026 à 2035

La prévision de développement de l’éolien maritime à l’horizon de 2035 est présentée dans la figure 8 /1/.

Figure 8 : évolution de la capacité de l’éolien maritime connectée au réseau et prévisions à l’horizon de 2035

Les objectifs fixés par la Loi sur l’éolien maritime (WindSeeG) prévoient que la puissance connectée au réseau doit atteindre au moins 30 GW d’ici 2030 et au moins 40 GW d’ici 2035.

Conformément à « l’accord offshore de novembre 2022 » entre l’État allemand, six régions de l’Allemagne du nord et les gestionnaires des réseaux de transport concernés, un objectif ambitieux de 50 GW est visé d’ici 2035 soit un dépassement de 10 GW de l’objectif fixé par la Loi.

Dans l’état actuel des choses, il est très improbable que ces objectifs soient atteints. D’ici 2030, l’Allemagne devrait disposer au mieux de 20 GW au réseau. Les couts de construction ont considérablement augmenté, tout comme le risque économique. Par exemple, la densification progressive des parcs éoliens pourrait avoir, suite à l’effet de sillage /10/, un impact négatif sur le nombre d’heures équivalent pleine puissance.

/4/ UBA (2026) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland, Umweltbundesamt – Arbeitsgruppe Erneuerbare Energien Statistik (AGEE Stat), Stand 13.01.2026, en ligne : 01-2026_AGEE-Stat_Monatsbericht_FINAL

Le bilan énergétique du premier semestre 2026 est ici

Texte mis à jour le 23.07.2026

Temps de lecture : 2 min (résumé), 40 min (article entier)

Les 10 points essentiels

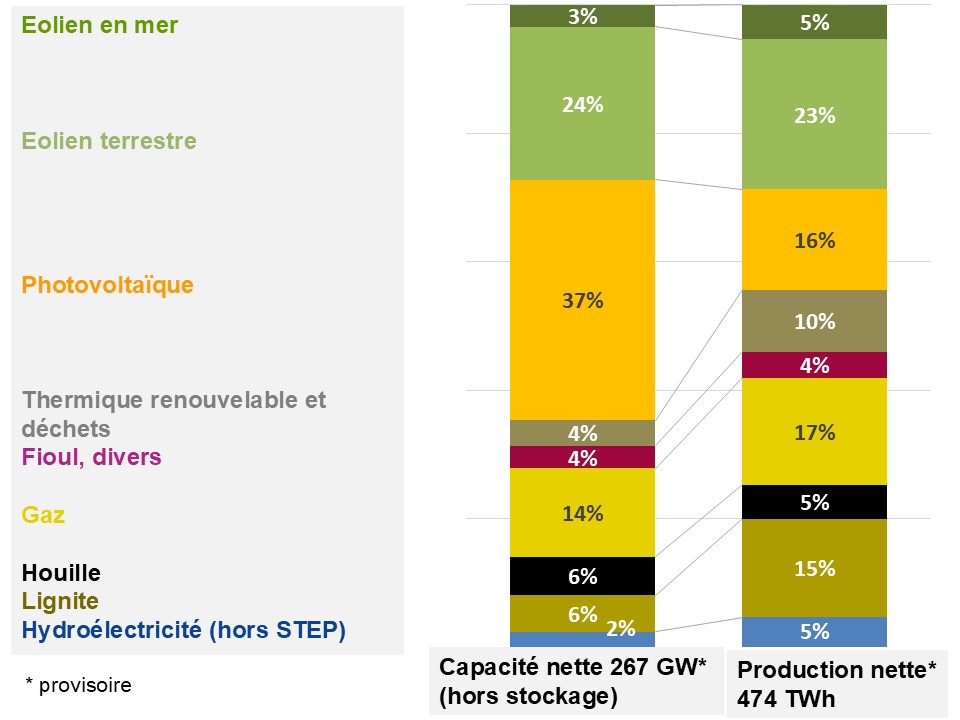

La consommation d’énergie primaire a baissé de 0,4% par rapport à 2024 pour atteindre 2925 TWh. Corrigée des aléas météorologiques, elle aurait baissé de 2% ;

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique ;

En 2025, la consommation électrique est demeurée stable par rapport à celle de l’année précédente, atteignant 529 TWh. La part des énergies renouvelables dans la consommation brute atteint environ 56% ;

La production nationale brute d’électricité a légèrement crû en 2025 de 1,2% pour atteindre 509 TWh. La production à partir des énergies renouvelables, marquée par des conditions de vent défavorables, augmente légèrement (+1,2%) grâce à la hausse de la production photovoltaïque ;

Le fort développement des énergies renouvelables variables et la lente modernisation des réseaux ont fait exploser les coûts des services système. Ils ont quadruplé en 10 ans et dépassent les cinq milliards d’Euros par an. Le principal facteur de hausse des coûts est la gestion des congestions de réseaux ;

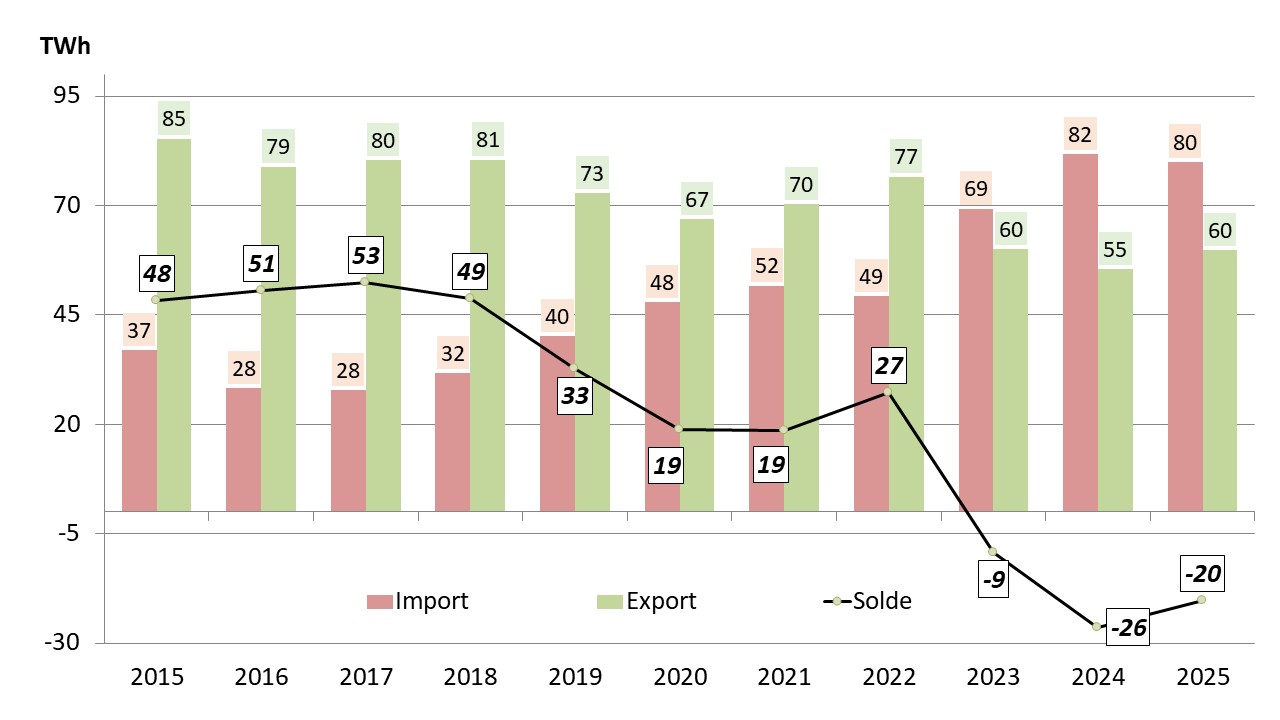

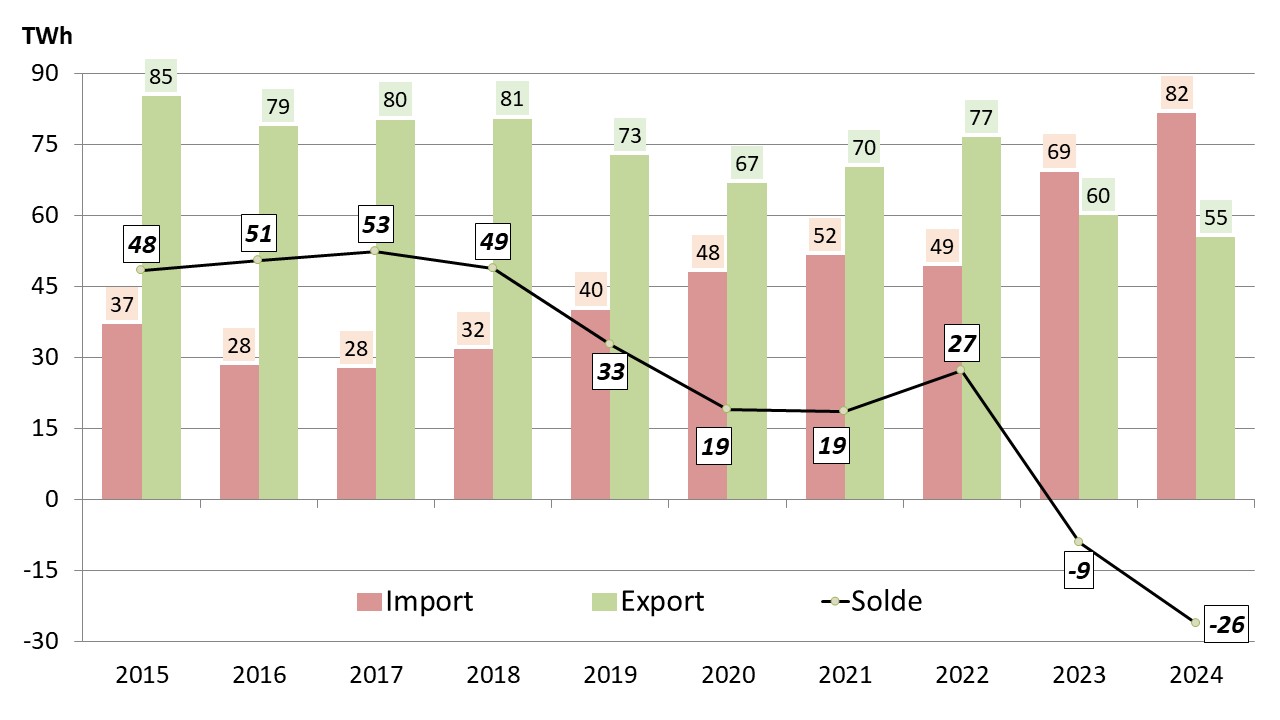

En 2025, l’Allemagne a été, pour la troisième année consécutive, importatrice nette d’électricité. Le solde importateur s’élève à 19,5 TWh. La France a été le plus grand fournisseur d’électricité, suivie du Danemark et de la Norvège. Toutefois, le solde importateur a diminué de 6,8 TWh par rapport à 2024;

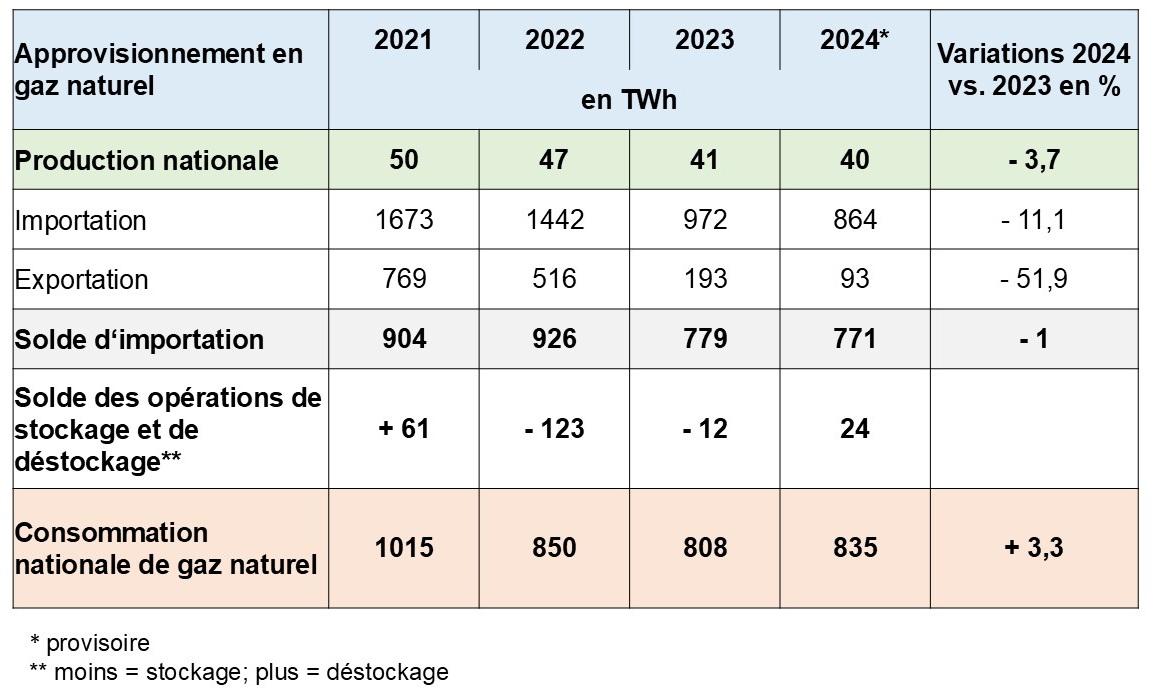

L’approvisionnement en gaz a été assuré en 2025. La Norvège est de loin le principal fournisseur de gaz naturel par gazoduc. Le volume d’importation de GNL (Gaz Naturel Liquéfié) représente environ 10% des importations totales. Les États-Unis dominent avec une part de 95% du volume de GNL livré ;

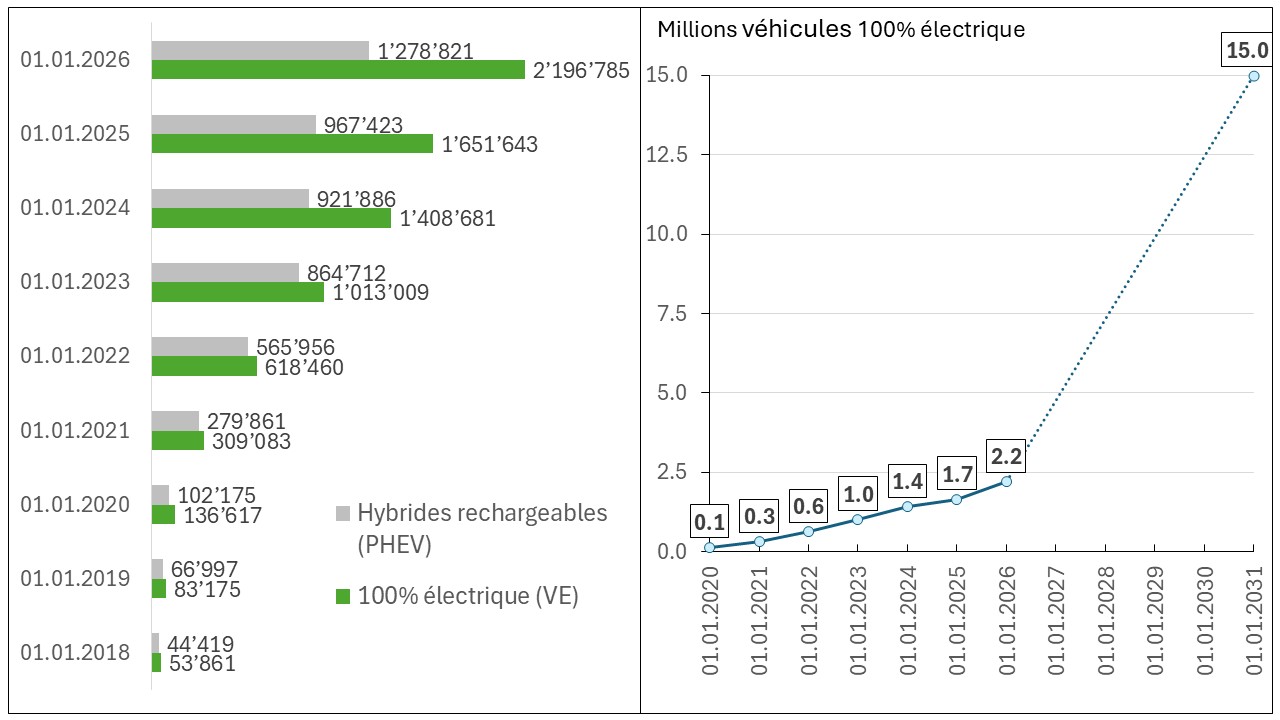

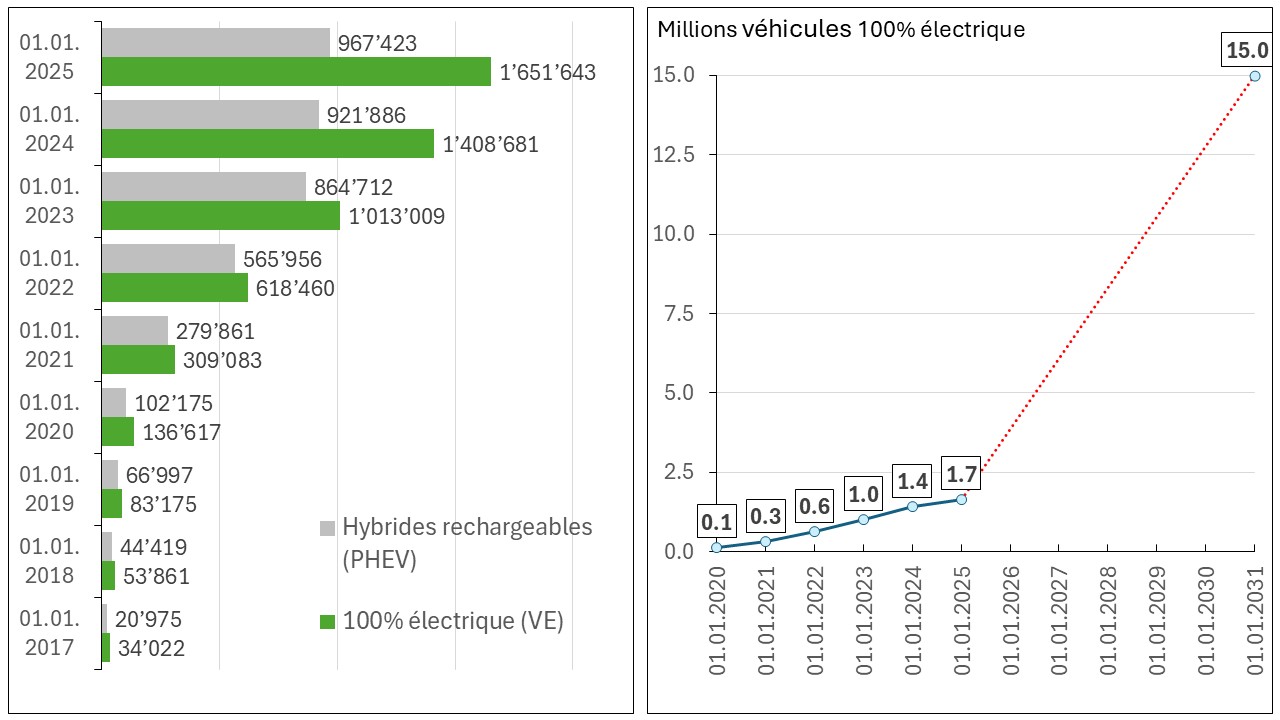

Le parc de véhicules « 100% électrique » atteint fin 2025 presque les 2,2 millions, soit une augmentation d’un tiers par rapport à fin 2024. Malgré cela, l’objectif du gouvernement de 15 millions de véhicules « 100% électrique » d’ici 2030 semble désormais inaccessible ;

Malgré l’augmentation de presque 14% des prix sur le marché de gros d’électricité, les prix pour le consommateur résidentiel ont baissé de 3,7% par rapport à 2024. Mais ils se situent toujours parmi les prix les plus élevés d’Europe ;

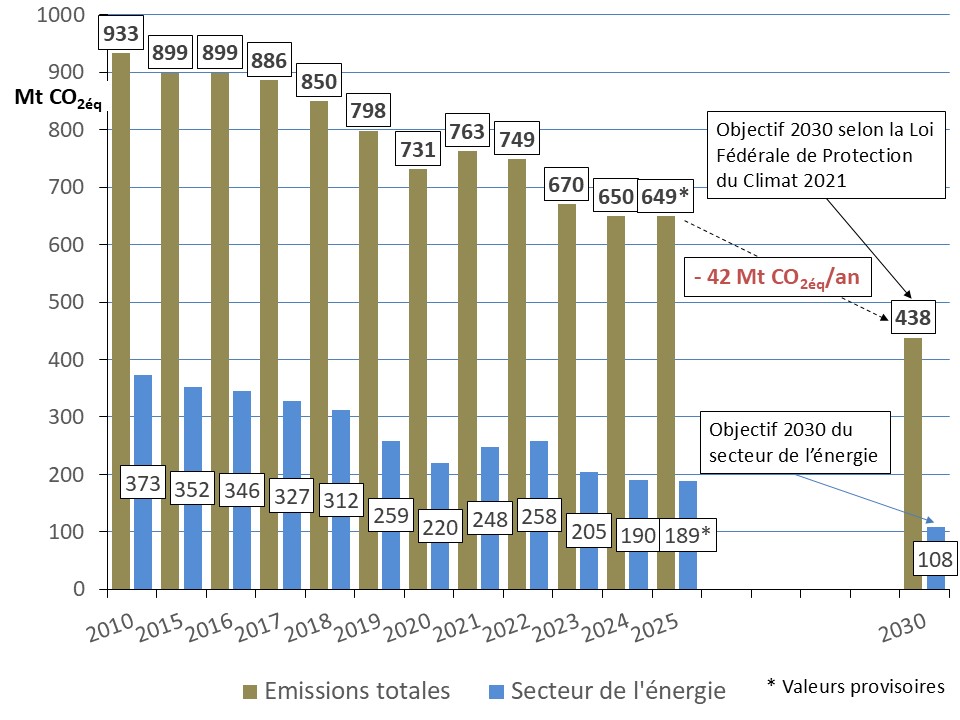

Selon les données provisoires de l’Agence Fédérale de l’Environnement, les émissions de gaz à effet de serre atteignent, hors puits de carbone, 649 Mt CO2éq en 2025, soit une baisse de 0,1% par rapport à l’année précédente.À partir de 2026, les émissions devraient diminuer en moyenne de 42 Mt CO2éq par an pour atteindre l’objectif de 2030 (438 Mt CO2éq).

Pembroke Battery Grand Bretagne : 350 MW / 700 MWh, mise en service 2028, coûts 20 millions £, Source : RWE

En 2025, la consommation d’énergie primaire s’élève à 2925 TWh ou 252 Mtep (2024 : 2936 TWh ou 252 Mtep). Cela correspond à une baisse de 0,4% et le niveau le plus bas depuis 1990.

Selon le cabinet AG Energiebilanzen (AGEB 2026a), la baisse de la consommation d’énergie primaire par rapport à l’année précédente s’explique principalement par le niveau toujours élevé des prix de l’énergie et par la morosité conjoncturelle. En revanche, les températures plus fraîches que l’année précédente ont entraîné une hausse de la consommation dans le secteur de la chaleur. Corrigée des aléas météorologiques, la consommation d’énergie primaire aurait baissé de 2% par rapport à 2024.

Bien que la consommation énergétique se situe presque 27% sous le niveau de l’année 2008 (3994 TWh), il faudrait encore la réduire de presque 2,5% par an pour atteindre l’objectif 2030.

Pour mémoire : selon la nouvelle directive européenne relative à l’efficacité énergétique, l’Allemagne s’est engagée à réduire sa consommation d’énergie primaire d’au moins 39,3% d’ici 2030 par rapport à 2008 (Allemagne Energies 1).

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique, cf. figure 1.

En 2025, le pétrole est resté la principale source d’énergie en Allemagne, avec une part de 36,0%.

La consommation de gaz naturel a augmenté en 2025 pour atteindre une part de 26,6% (2024 : 25,8 %), principalement en raison de la hausse de consommation de chaleur et de l’accroissement de la production d’électricité des centrales à gaz (production éolienne inférieure aux attentes par suite des conditions météorologiques défavorables au cours des premiers mois de 2025).

La consommation du charbon (couple lignite/houille) est en légère baisse et atteint une part totale de 13,9% à la consommation d’énergie primaire. La demande de houille a diminué de 6,8%. La consommation de la houille dans les centrales électriques a augmenté, mais les volumes consommés dans l’industrie sidérurgique ont baissé. La consommation de lignite a enregistré une réduction de plus de 7,4% notamment en raison d’une baisse de la consommation dans les centrales électriques.

Figure 1 : consommation d´énergie primaire selon AG Energiebilanzen

Les énergies renouvelables ont occupé la troisième position avec une part de 20,8%, contre 20,1% en 2024. Par rapport à l’année précédente, cela correspond à une augmentation de 2,9%. Les principales raisons en sont la poursuite du fort développement du photovoltaïque ainsi que le recours croissant aux énergies renouvelables dans le secteur de chaleur.

La part « divers » s’est élevée à 2,7%, soit une réduction de 8,4% par rapport à 2024, principalement du fait que l’Allemagne a importé moins d’électricité qu’en 2024, cf. figure 5.

La part des énergies renouvelables dans la consommation énergétique par usage (électricité, chaleur et froid, transports) et l’objectif de 2030 sont illustrés sur la figure 2 du texte « Énergies renouvelables : de nombreux défis » (Allemagne Energies 2).

Pour une comparaison des bilans énergétiques entre l’Allemagne et la France, voir (Allemagne Energies 3).

Secteur électrique

Production et consommation d’électricité

Le mix de production d’électricité en 2025 a été largement influencé par les conditions météorologiques, notamment par un premier trimestre marqué par une production éolienne historiquement faible et par une pluviométrie déficitaire tout au long de l’année.

Par ailleurs, les fermetures de centrales à combustibles fossiles et le niveau élevé des prix de quotas d’émission – correspondant à une tonne de CO2 – ont eu une incidence sur le mix de production d’électricité ; la production à partir du lignite a été particulièrement touchée. La faible production éolienne a accru la part des centrales au gaz naturel et à la houille dans la production d’électricité.

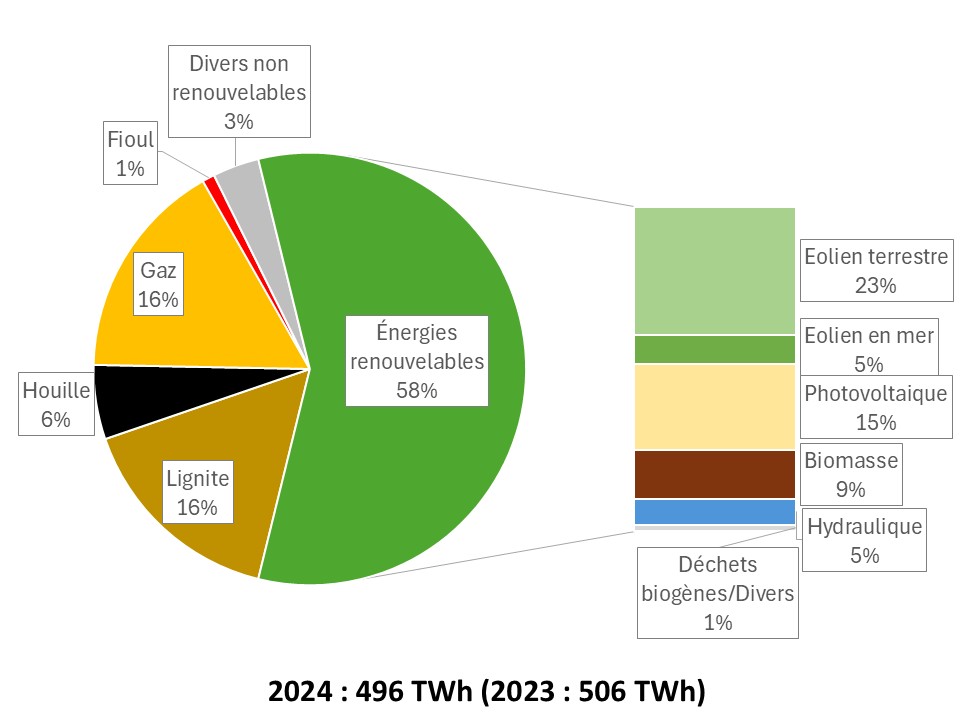

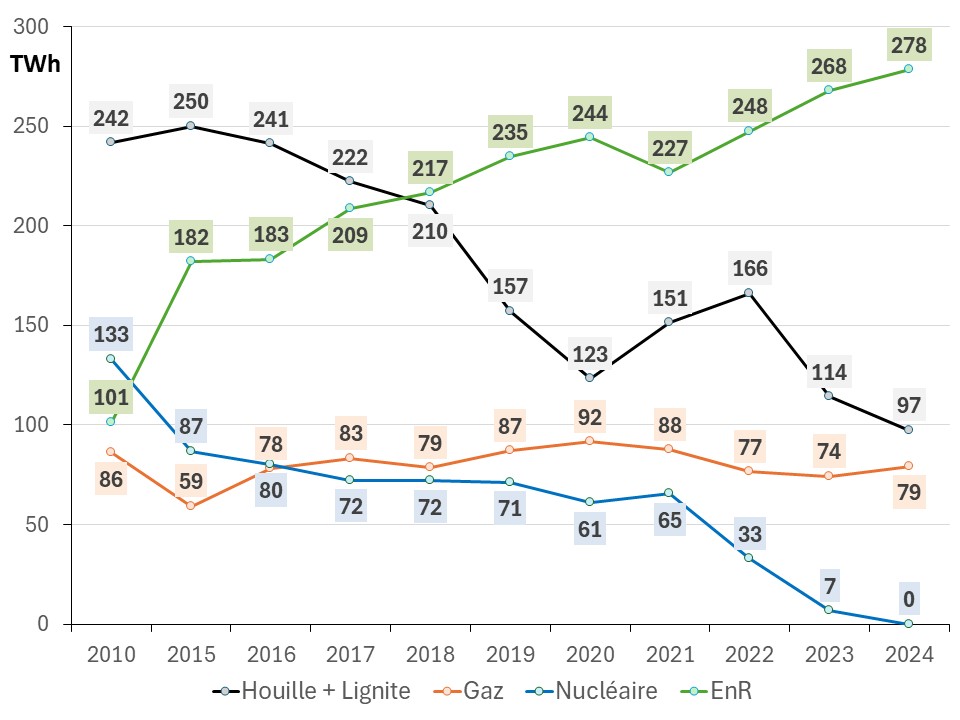

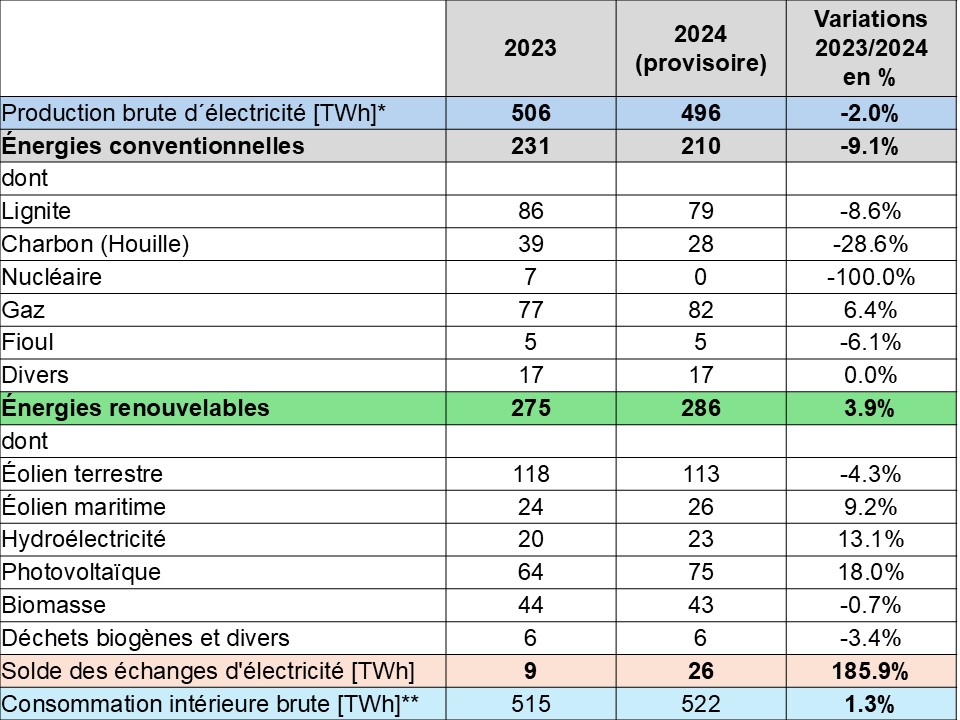

Selon le cabinet AG Energiebilanzen (AGEB 2026a) le volume total d’électricité produit en Allemagne en 2025 atteint environ 509 TWh bruts, soit une légère augmentation de 1,2% par rapport à 2024 (~ 503 TWh).

Environ 292 TWh (2024 : 288 TWh) ont été produits à partir d’énergies renouvelables, soit, lissés sur l’année, un peu plus de 57% de la production brute totale d’électricité, cf. figure 2. Toutefois, le volume de production réalisé par les filières renouvelables reste en-dessous du volume cible de 346 TWh, fixé par la Loi EEG pour 2025.

Figure 2 : Production brute d’électricité en 2025

La consommation intérieure brute d’électricité a diminué de 0,1% en 2025 par rapport à l’année précédente, pour s’établir à environ 529 TWh.

La part des énergies renouvelables dans la consommation brute d’électricité – l’indicateur déterminant pour la réalisation des objectifs en matière d’énergies renouvelables – s’élevait à environ 56%.

La production nette, mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales, s’élève à environ 487 TWh en 2025 (AGEB 2026b).

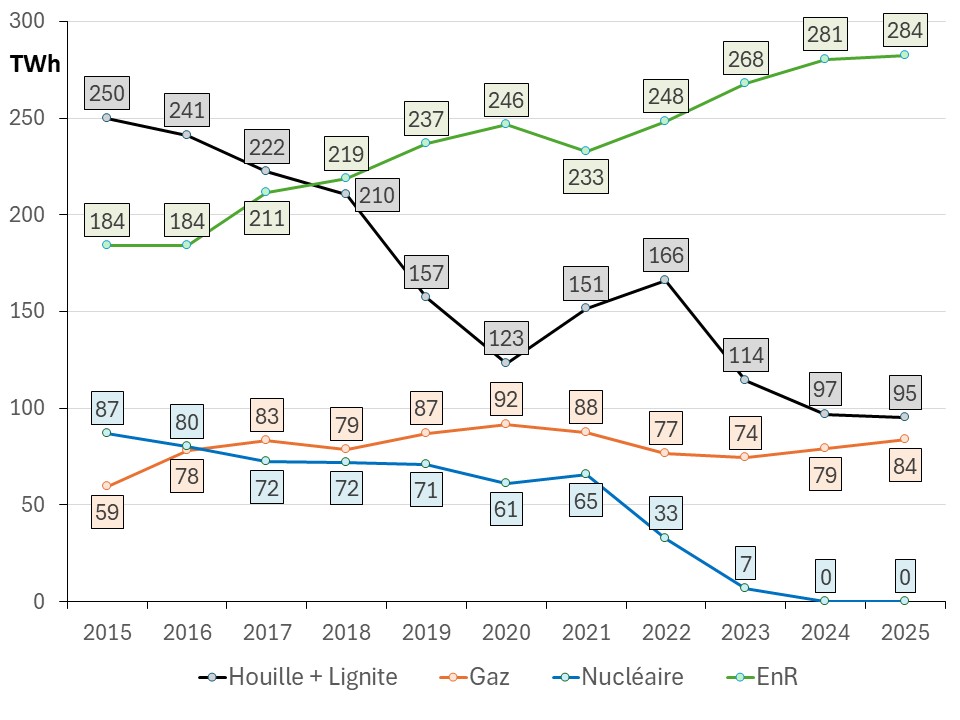

La figure 3 montre l’évolution de la production nette des différentes filières depuis 2015. En 2018 la production renouvelable a dépassé la production du charbon (couple houille/lignite) et constitue depuis la principale source de production dans le mix électrique allemand (AGEB 2026b).

Les dix dernières années, la production renouvelable a augmenté continuellement à l’exception de 2021 : en cause, la forte baisse de la production éolienne en raison des conditions météorologiques très défavorables et un faible ajout de nouvelles installations en 2019 et 2020 (Allemagne Energies 2022).

La production du couple houille/lignite a diminué de 62% entre 2015 et 2025 et a atteint en 2025 son niveau le plus bas depuis la réunification de l’Allemagne.

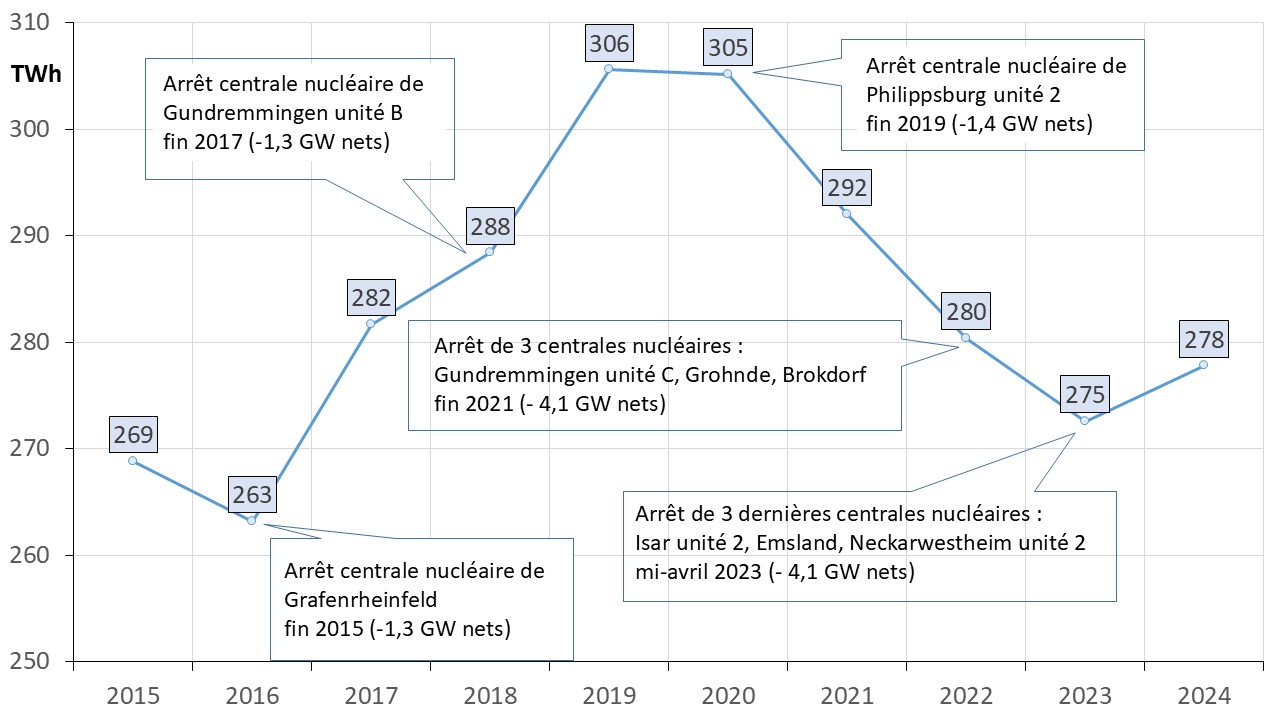

Le nucléaire ne contribue plus à l’approvisionnement électrique depuis 2024.

Figure 3 : évolution de la production nette des différentes filières depuis 2015

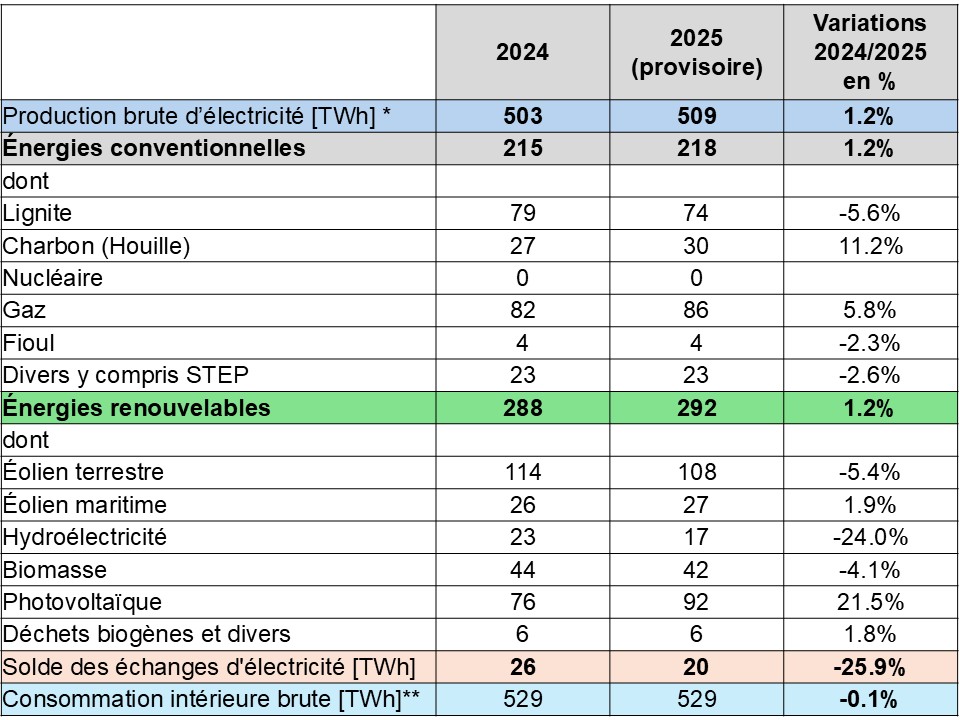

Le tableau 1 détaille la production brute en 2024 et 2025 pour chaque filière du secteur de l’électricité, y compris le solde des échanges transfrontaliers et la consommation intérieure brute (AGEB 2026a).

Tableau 1 : production et consommation d’électricité 2024 et 2025

* production brute hors STEP : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** Consommation intérieure brute hors STEP : la production brute plus le solde des échangestransfrontaliers d’électricité

La production des centrales conventionnelles a très légèrement augmenté de 1,2% par rapport à 2024. Les conditions météorologiques défavorables à la production éolienne au cours des premiers mois de 2025 ont entraîné une production accrue des centrales à houille et à gaz. Les centrales au lignite ont en revanche enregistré un recul de production à la suite de l’arrêt des unités et en raison d’un prix moyen de la tonne de CO2 plus élevé qu’en 2024.

La production à partir des énergies renouvelables a été marquée par un premier trimestre peu venteux et une mauvaise pluviométrie prolongée qui a réduit la production hydraulique. Elle augmente seulement de 1,2% par rapport à 2024 presque exclusivement en raison de la hausse de la production solaire.

La consommation d’électricité (consommation intérieure brute d’électricité) se situe très légèrement en dessous du niveau de l’année précédente.

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute atteint presque 56% en 2025 (AGEB 2026a). Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables.

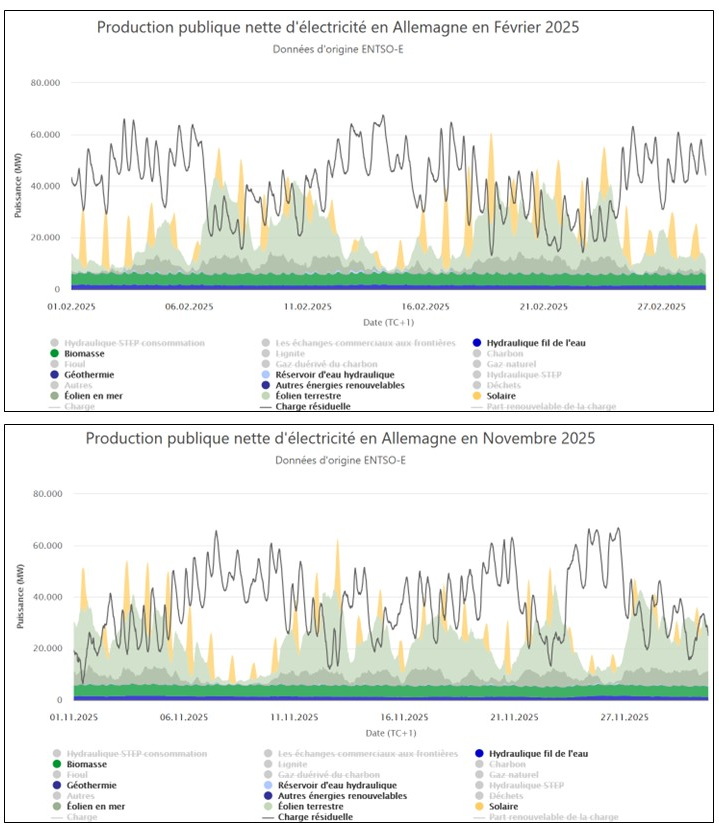

Exemple des épisodes pratiquement sans vent ni ensoleillement en 2025

Bien que la production des énergies renouvelables variables donne de bons résultats lissés sur l’année, il est difficile de prévoir quelle sera leur contribution à chaque instant à la couverture de la demande d’électricité. En effet, l’équilibre entre la production et la consommation d’électricité doit être assuré en permanence.

Le photovoltaïque n’est pas une source d’énergie fiable en raison des variations saisonnières : en moyenne le solaire n’a atteint entre novembre et février qu’environ un quart de la production enregistrée entre mai et août (UBA 2026a).

De plus, il faut s’attendre, principalement en hiver, à une production éolienne inférieure à la moyenne lors des situations de haute pression (ou anticyclonique) en Europe centrale.

Selon une étude du Service Météorologique Allemand DWD (Deutscher Wetterdienst) publiée en décembre 2024 (DWD 2024), le « nombre moyen » de jours avec une telle situation anticyclonique, observée depuis 1950/51, était exactement de 8,19 par an. Le nombre maximal s’est produit durant l’hiver 2011/2012 avec 23 jours. Une absence de situation anticyclonique en Europe centrale ne s’est produite que pendant 6 hivers. Il s’agit donc d’un évènement probable et pour lequel le système électrique doit être préparé.

La figure 4 montre la situation typique de production des énergies renouvelables variables en automne et hiver à l’exemple de février et novembre 2025 (Fraunhofer 2025a). La charge résiduelle (courbe noire) est définie comme la demande d’électricité moins la production des énergies renouvelables variables.

Figure 4 : production des énergies renouvelables et charge résiduelle (courbe noire) en février et novembre 2025

La charge résiduelle doit être couverte par des moyens pilotables tels que les STEP, les centrales thermiques à flamme et/ou par l’importation pour satisfaire à chaque instant la demande d’électricité. Le stockage par batterie peut aussi contribuer à l’équilibrage du réseau mais la capacité est actuellement encore limitée, cf. tableau 4.

Comme illustré dans la figure 4, la charge résiduelle a dépassé à plusieurs reprises les 60 GW. Grace au parc de moyens pilotables en backup et aux importations la situation a pu être maitrisée.

Compte tenu du fait que le parc de moyens pilotables se compose essentiellement de centrales thermiques à flamme, les moyennes mensuelles de l’intensité carbone du mix électrique étaient par conséquent assez élevées : ~ 447 g CO2éq/kWh en février et ~ 389 g CO2éq/kWh novembre 2025 (voir aussi figure 16).

Échanges transfrontaliers d’électricité

En 2025, selon les données provisoires, le solde importateur net s’élève à 19,5 TWh contre 26,3 TWh en 2024, cf. figure 5 (AGEB 2026b).

Figure 5 : solde des échanges transfrontaliers d’électricité en TWh

L’Allemagne est ainsi pour la troisième fois consécutive importatrice nette d’électricité. La France a été le plus grand fournisseur d’électricité, suivie du Danemark et de la Norvège. Les échanges transfrontaliers avec les Pays-Bas, la Belgique et la Suède ont également donné lieu à des excédents d’importation.

Le régulateur allemand a souligné que le fait d’être importateur ne permet pas de conclure à un déficit de production d’électricité. De nombreux pays européens voisins produisent leur électricité à un prix inférieur à celui qui aurait été disponible en Allemagne. C’est pour cela qu’il peut être plus avantageux d’importer de l’électricité non en raison du manque de moyens de production, mais pour des raisons économiques.

Bien entendu, une fois l’électricité injectée dans le réseau, il n’est plus possible de l’attribuer à une source d’électricité particulière. Les données disponibles pour chaque quart d’heure sur le mix de production électrique et les échanges commerciaux pour tous les pays du marché intérieur européen permettent néanmoins de calculer approximativement la part des différentes sources d’électricité dans les exportations et importations d’électricité.

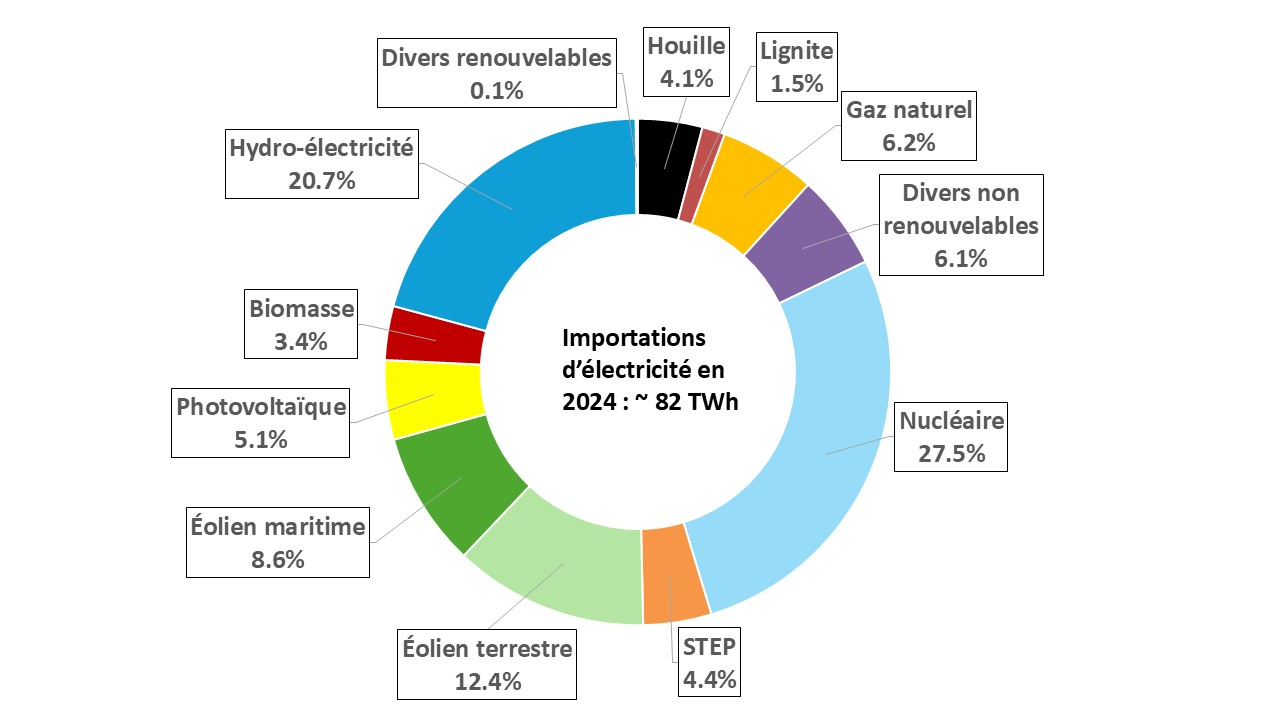

Selon le régulateur, les énergies renouvelables (éolien, hydraulique, solaire, biomasse) ont représenté, avec environ 51%, la part la plus importante des importations d’électricité suivi de l’électronucléaire avec environ 22% (BNetzA 2026a).

Le recours aux importations d’électricité bas carbone (énergies renouvelables et électronucléaire) a en partie remplacé la production d’électricité à partir des combustibles fossiles en Allemagne. Les importations d’électricité ont ainsi contribué à la réduction des émissions de CO2 en Allemagne.

Parc de production

L’Allemagne exploite deux parcs de production en parallèle : un parc composé d’énergies renouvelables et un parc composé principalement de centrales thermiques à flamme (BDEW 2025a, UBA 2026a).

Le parc des énergies renouvelables a augmenté de 13,1% par rapport à 2024 notamment grâce au fort développement du photovoltaïque, cf. tableau 2.

En revanche, le parc éolien maritime n’a augmenté que 460 MW et le développement de l’éolien terrestre reste en deçà des attentes de la loi sur la promotion des énergies renouvelables (EEG § 4). La prochaine étape fixée par la loi prévoit une capacité installée de 84 GW fin 2026.

Tableau 2 : Parc de production 2025 vs 2024 (hors les systèmes de stockage : Stations de transfert d’énergie par pompage – STEP, batteries etc.)

Suite à la mise hors service définitive d’unités de production, le parc de centrales conventionnelles est en léger recul par rapport à 2024. Parmi les 74 GW environ 13 GW sont en réserve stratégique ou provisoirement arrêtés. Les centrales en réserve ne peuvent injecter d’électricité que sur demande des gestionnaires de réseau.

Besoin de moyens pilotables à l’horizon de 2030

Pour atteindre l’objectif d’une production d’électricité de presque 100% à partir des énergies renouvelables à l’horizon de 2035 et pouvoir pallier la défaillance des énergies renouvelables variables quand c’est nécessaire, il faut, en l’absence de systèmes de stockage d’énergie suffisants, conserver un parc de moyens pilotables moins émetteur en carbone.

Pour remplacer des centrales à charbon, le nouveau gouvernement avait prévu de lancer rapidement des appels d’offres, ouverts sur le plan technologique, pour la construction de 20 GW de moyens pilotables à l’horizon 2030 (Allemagne Energies 2025c).

Le projet initialement prévu dans l’accord de coalition a désormais fait place à un compromis nettement plus modeste : selon le Ministère Fédéral de l’Économie et de l’Énergie (BMWE 2026a), le gouvernement allemand est parvenu mi-janvier 2026, dans le cadre des règles européennes sur les aides d’État, à « un accord de principe » avec la Commission Européenne sur le développement de 12 GW de puissance pilotable supplémentaire.

L’accord final de la Commission Européenne au regard du droit des aides d’État sera donné plus tard après présentation du projet de loi national sur la stratégie en matière de moyens pilotables supplémentaires.

Un premier appel d’offres sera lancé en 2026 pour une mise en service « au plus tard » d’ici 2031 pour une puissance de 10 GW avec le présupposé de pouvoir assurer la production d’électricité « pendant une longue période d’affilée ». Il peut s’agir, mais pas exclusivement, de centrales à gaz.

De plus des appels d’offres pour 2 GW de moyens pilotables supplémentaires sont prévus en 2027 et en 2029/30 pour une mise en service en 2031, ouverts à toutes les technologies y compris aux installations existantes. Des batteries de grande capacité de stockage pourront également bénéficier d’une attribution.

Toutes les centrales électriques construites dans le cadre de la stratégie gouvernementale en matière de moyens pilotables en backup doivent être compatibles avec l’hydrogène et entièrement décarbonées d’ici 2045 au plus tard.

De plus, la conversion à l’hydrogène sera prévue par paliers de sorte que 2 GW de puissance soient déjà convertis à l’hydrogène en 2040 et 2 GW supplémentaires en 2043.

La stratégie relative aux moyens pilotables en backup s’inscrit dans une stratégie globale. Au cours de l’année 2027 il est prévu de mettre en place un mécanisme de capacité dont l’objectif est de favoriser l’investissement dans de nouveaux moyens de production pilotables et ainsi de garantir durablement la sécurité d’approvisionnement à partir de 2032.

La couverture de la charge résiduelle (voir définition plus haut) est déterminante pour la sécurité d’approvisionnement du système électrique.

Le parc de production de moyens pilotables est passé pour la première fois sous la barre des 90 GW en 2024 (Allemagne Energies 2025a) et continuera de baisser considérablement au cours des prochaines années dans le cadre de la sortie des centrales à charbon.

Les différentes analyses concernant la sécurité de l’approvisionnement aboutissent à des résultats parfois très divergents. C’est pour cela que, dans son dernier rapport de monitoring de la transition énergétique allemande (BMWE 2025a), la commission d’experts a particulièrement souligné la nécessité de clarifier rapidement la question de la garantie de la sécurité d’approvisionnement.

Stockage de l’énergie

Le stockage de l’électricité est une solution pertinente pour mieux intégrer les énergies renouvelables variables, répondre aux besoins d’équilibrage du système électrique ou traiter les congestions locales des réseaux.

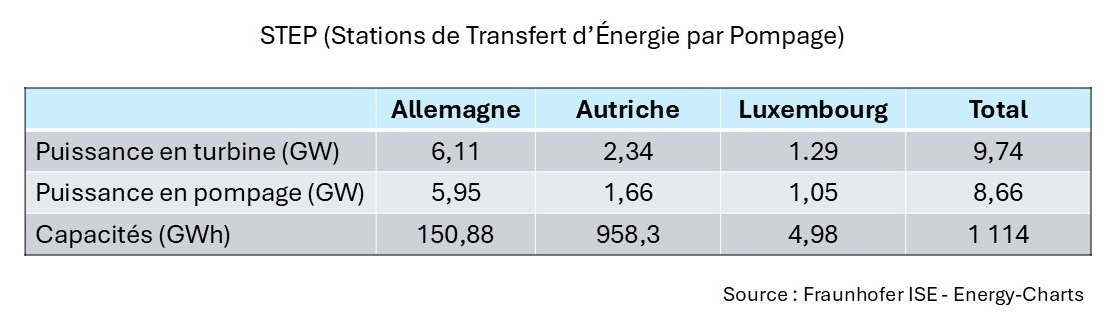

L’Allemagne dispose de STEP (Stations de Transfert d’Énergie par Pompage) qui injectent de l’électricité directement dans le réseau allemand. Elles ont une puissance de turbinage de près de 10 GW et une capacité de stockage de plus de 1,1 TWh par cycle de charge y compris les STEP en Autriche et au Luxembourg connectées au réseau allemand (Fraunhofer 2025b).

Tableau 3 : puissances et capacités des STEP connectées au réseau allemand fin 2025

En 2025, le pompage s’élevait à 9,4TWh, contre un turbinage de 7,1 TWh (AGEB 2026), soit un rendement d’environ 76% (ratio turbinage – pompage).

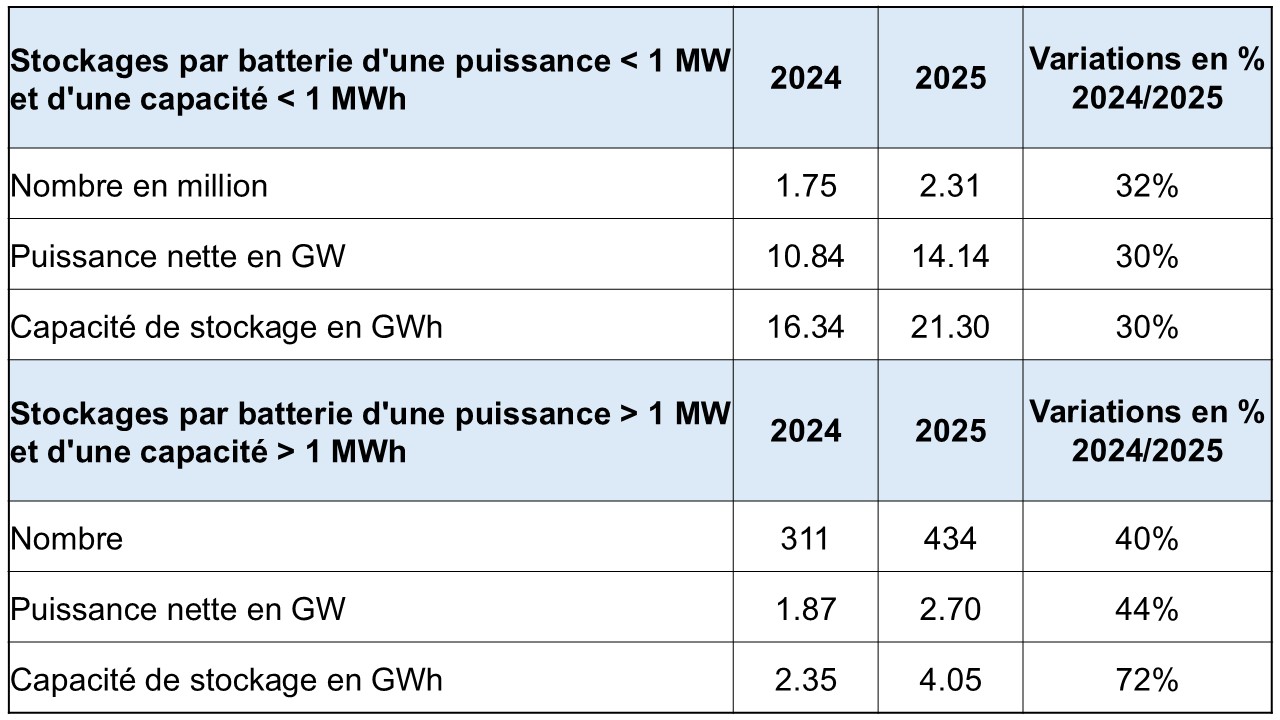

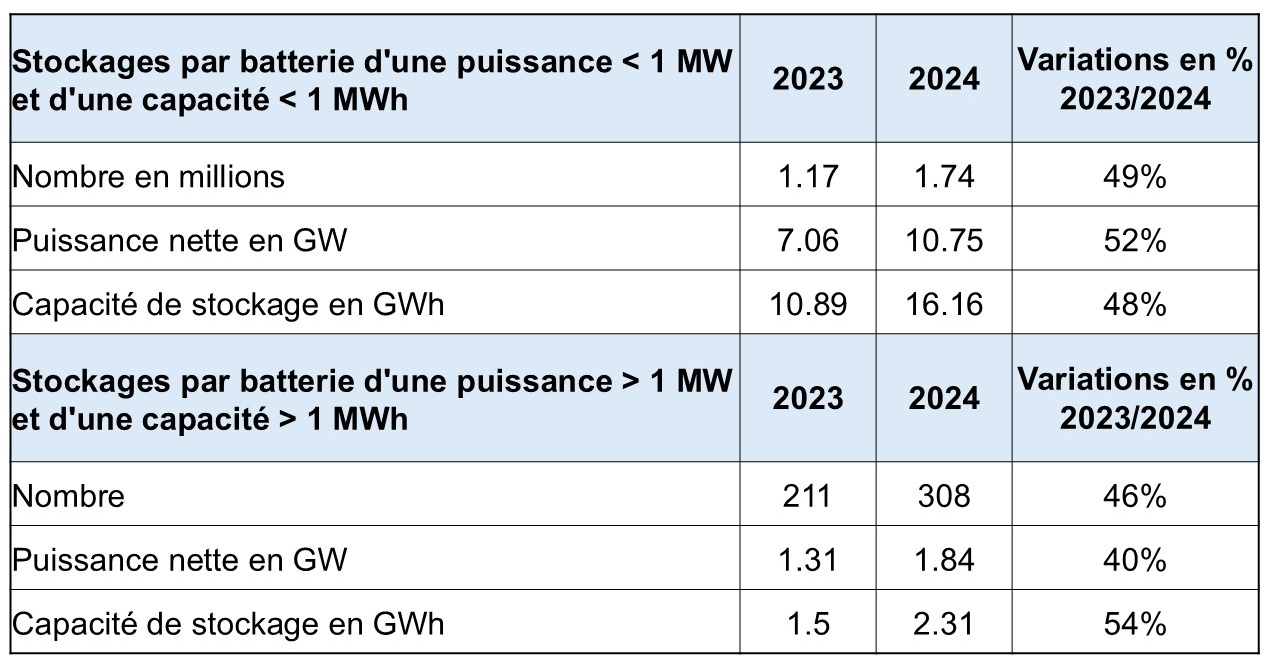

Bien que le parc des batteries stationnaires augmente continuellement, leur usage est encore limité. Fin 2025, une puissance de stockage d’environ 16,8 GW est répertoriée en Allemagne. Leur capacité totale s’élève à environ 25,3 GWh. La plus grande part revient aux batteries d’une capacité de stockage inférieure à 1 MWh (RWTH Aachen University 2026).

Tableau 4 : stockage stationnaire sur batterie en Allemagne

Outre la puissance de stockage (GW), la capacité de stockage (GWh) est un paramètre important. Il convient de faire la distinction entre la capacité de stockage théorique et réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Le rapport entre la capacité de stockage (en kWh) et la puissance de stockage (en kW) est actuellement d’environ 1,5. Une batterie peut donc fournir sa puissance nominale pendant 1,5 heure en moyenne.

Réseaux d’électricité

Un approvisionnement électrique basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux de transport et de distribution. En effet, la croissance record des énergies renouvelables variables – solaire et éolien – a révélé que les réseaux constituent désormais un goulot d’étranglement stratégique. Leur développement rapide est crucial pour la transition énergétique.

Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l’ouest et sud industriels, l’épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

Selon une étude de l’Institut d’Économie de l’Énergie de l’Université de Cologne (EWI Köln) les coûts liés au développement des réseaux électriques s’élèveront à 732 Md€ d’ici 2045, dont 302 Md€ pour le réseau de transport et 430 Md€ pour les réseaux de distribution (EWI 2024).

Réseaux de transport

Au total 128 projets à terre (nouvelles lignes, renforcement des lignes existantes) sont projetés soit 16.783 km dont environ 5.800 km en courant continu. À la fin du 3e trimestre 2025 au total 22,6% des projets à terre étaient réalisés, soit 3790 km (BNetzA 2025a).

En avril 2025 le régulateur a donné son accord au projet de plan de développement du réseau 2037/2045 (version 2025) proposé par les quatre GRT : 50Hertz, Amprion, TenneT et TransnetBW (Allemagne Energies 1).

Le plan de développement comporte des scénarios pour 2037 et pour 2045. Les scénarios prennent en compte les objectifs à moyen et long terme du gouvernement fédéral en matière de politique climatique et énergétique.

Par rapport à la version 2023, la version 2025 reflète les changements intervenus dans les conditions cadres pour atteindre la neutralité carbone en 2045.

Raccordement des parcs éoliens maritimes

Selon la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030 (Allemagne Energies 2).

Les lignes de raccordement depuis la mer du Nord et la mer Baltique relient en partie les parcs éoliens maritimes à certains points de connexion avec le réseau de transport situés loin à l’intérieur des terres.

Les besoins en lignes de raccordement sont déterminés dans le plan de développement du réseau de transport sur la base de la stratégie des sites éoliens maritimes de l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH). Il y a actuellement 32 projets de lignes de raccordement d’une longueur totale d’environ 10.740 km (BMWE 2025d).

À la fin du 3e trimestre 2025, l’avancement était le suivant :

En mer du Nord, 13 lignes de raccordement (1.745 km) d’une puissance de transmission totale d’environ 8 GW ont été réalisées. Quatre autres lignes d’une puissance de transmission de 3,6 GW et d’une longueur totale de 1.562 km sont en cours de construction ou en préparation. En outre, 11 autres lignes sont en cours d’autorisation ou en attente d’autorisation (2.194 km). La mise en service est prévue entre 2027 et 2032 ;

En mer Baltique, huit lignes de raccordement (760 km) d’une puissance de transmission totale d’environ 1,8 GW ont été réalisées. Une ligne (~ 206 km) est en construction et une autre de 109 km en projet.

Réseaux de distribution

Non seulement le réseau de transport, mais aussi les réseaux de distribution doivent être adaptés à la transition énergétique.

Avec les plans de développement du réseau de 2024, les 82 plus grands gestionnaires de réseau de distribution ont évalué les besoins de l’extension et de la modernisation à venir (BNetzA 2025g).

En termes de kilomètres, il faudra construire ou renforcer d’ici 2045 : 38 600 km de lignes de haute tension, 218 400 km de lignes de moyenne tension et 245 300 km de lignes de basse tension.

Équilibrage du système électrique

Les gestionnaires des réseaux doivent assurer à tout instant l’équilibre entre la production et la consommation d’électricité et résoudre les congestions sur les réseaux.

Les coûts des services système, supportés par le consommateur par le biais du tarif d’utilisation des réseaux, se composent essentiellement des coûts liés à la mise à disposition de la puissance de réglage en réserve, la compensation de la perte en ligne et la gestion de la congestion des réseaux (Allemagne Energies 1).

Le fort développement des énergies renouvelables et la lente modernisation des réseaux obligent les gestionnaires des réseaux à recourir régulièrement à un management accru non seulement du réseau de transport mais aussi des réseaux de distribution.

Un autre problème concerne l’emplacement géographique des moyens pilotables. La fermeture des centrales nucléaires situées en Allemagne du sud a augmenté le risque d’un déséquilibre du réseau. Pour débloquer la situation en attendant le renforcement des réseaux et la mise en service de nouveaux moyens pilotables, l’Agence Fédérale des Réseaux a fait construire des turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW).

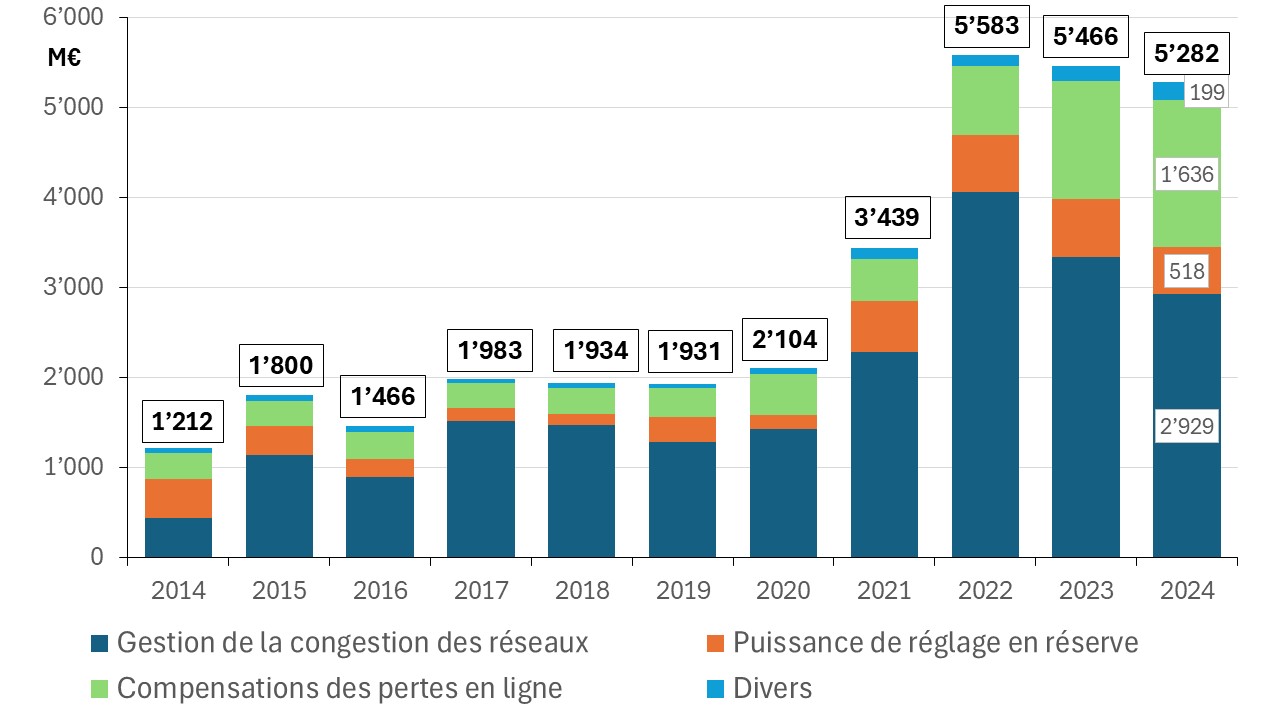

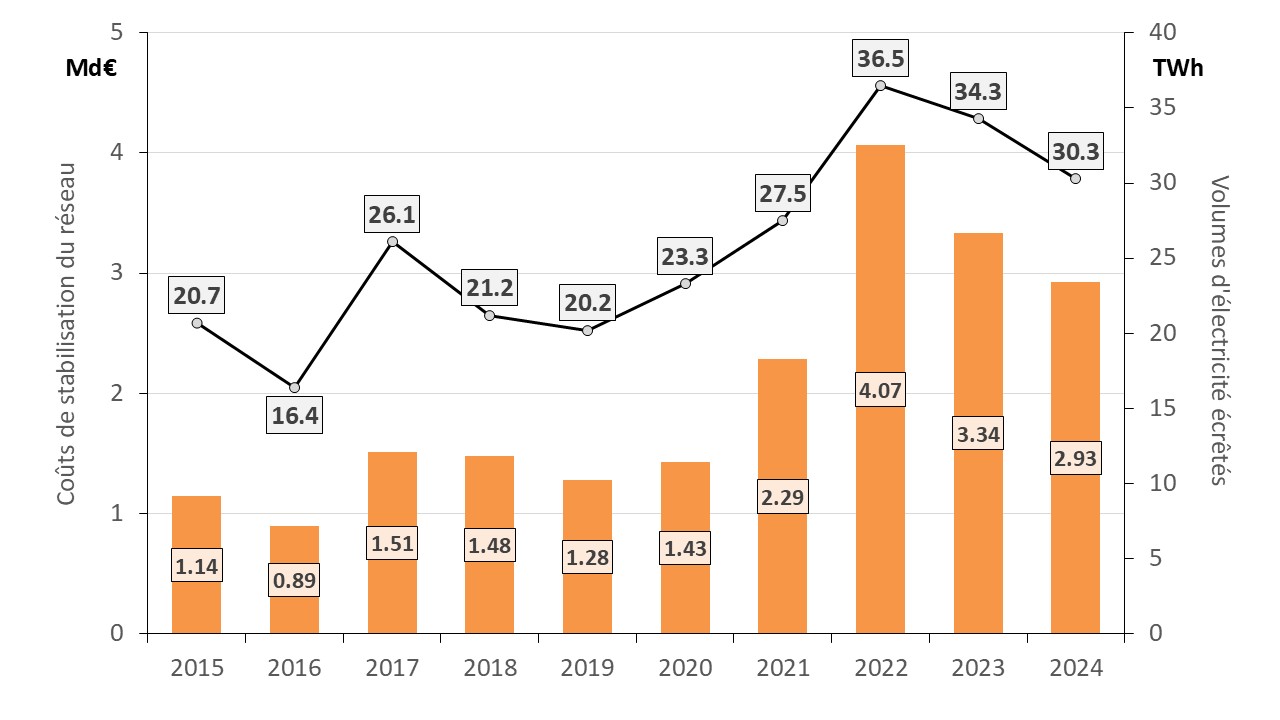

Selon le régulateur, les coûts des services système se sont élevés à environ 5,3 Md€ en 2024 (BNetzA 2025b), plus du quadruple des coûts en 2014 (~ 1,2 Md€).

La figure 6 montre depuis 2014 l’évolution des coûts des services système.

Figure 6 : évolution des coûts des services système

L’augmentation la plus significative a été enregistrée pour la gestion de la congestion des réseaux (redispatching, countertrading) afin d’intégrer les énergies intermittentes.

Après un record enregistré en 2022 avec plus de 4 Md€, ces coûts ont baissé à environ 3,3 Md€ en 2023, principalement en raison de la baisse du prix de gros (Allemagne Energies 3).

En 2024, selon les données provisoires du régulateur (BNetzA 2025b), les coûts de gestion de la congestion des réseaux ont baissé de 13% par rapport à 2023 pour atteindre environ 2,9 Md€, cf. figure 6. Raison principale : baisse du prix des combustibles et recul des besoins de redispatching.

Au total, environ 6% de la production brute de l’Allemagne, soit un volume d’électricité de 30,3 TWh, ont été écrêtés en 2024, dont environ 31% (~ 9,4 TWh) relèvent de la production renouvelable. Les éoliennes maritimes et terrestres ont été la source de production renouvelable la plus écrêtée.

Prix de l’électricité

Evolution des prix sur le marché de gros de l’électricité

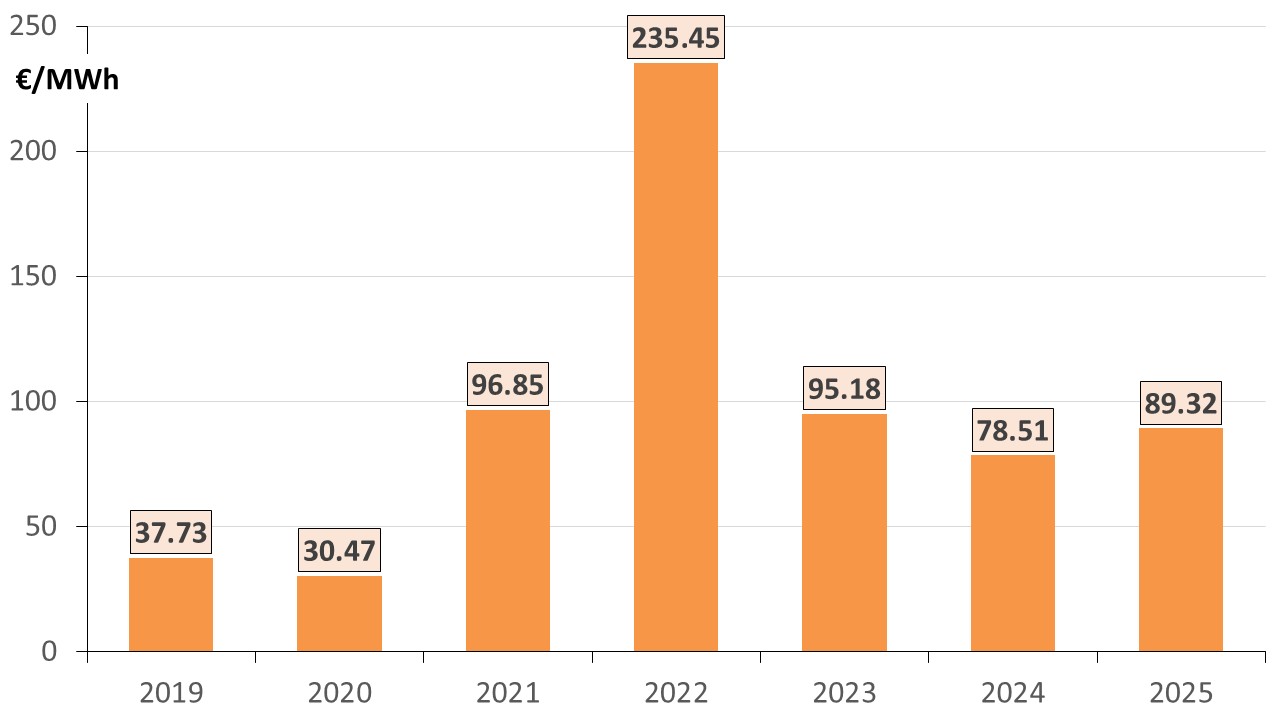

Suite à la crise énergétique née de la guerre en Ukraine, le prix de gros de l’électricité en Allemagne avait flambé en 2022, cf. figure 9. À partir de 2023 les prix de gros ont de nouveau nettement baissé.

En 2025, le prix de gros moyen s’est élevé à 89,32 €/MWh. Par rapport au prix en 2024 de 78,51 €/MWh, cela représente une augmentation de 13,8%. La raison est l’accroissement du nombre d’heures au-dessus de 100 €/MWh (voir plus loin).

La figure 7 montre les moyennes annuelles de 2019 à 2025 des prix journaliers (dit « Day – Ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2026a).

Figure 7 : moyennes annuelles de 2019 à 2025 des prix journaliers (Day – Ahead) sur le marché de gros de l´électricité pour la zone Allemagne/Luxembourg

Le tableau 5 montre, pour la période de 2019 à 2025, les prix de gros moyens et extrêmes pour la zone Allemagne/Luxembourg.

Tableau 5 : moyennes annuelles des prix de gros (day-ahead) de l´électricité pour la zone Allemagne/Luxembourg

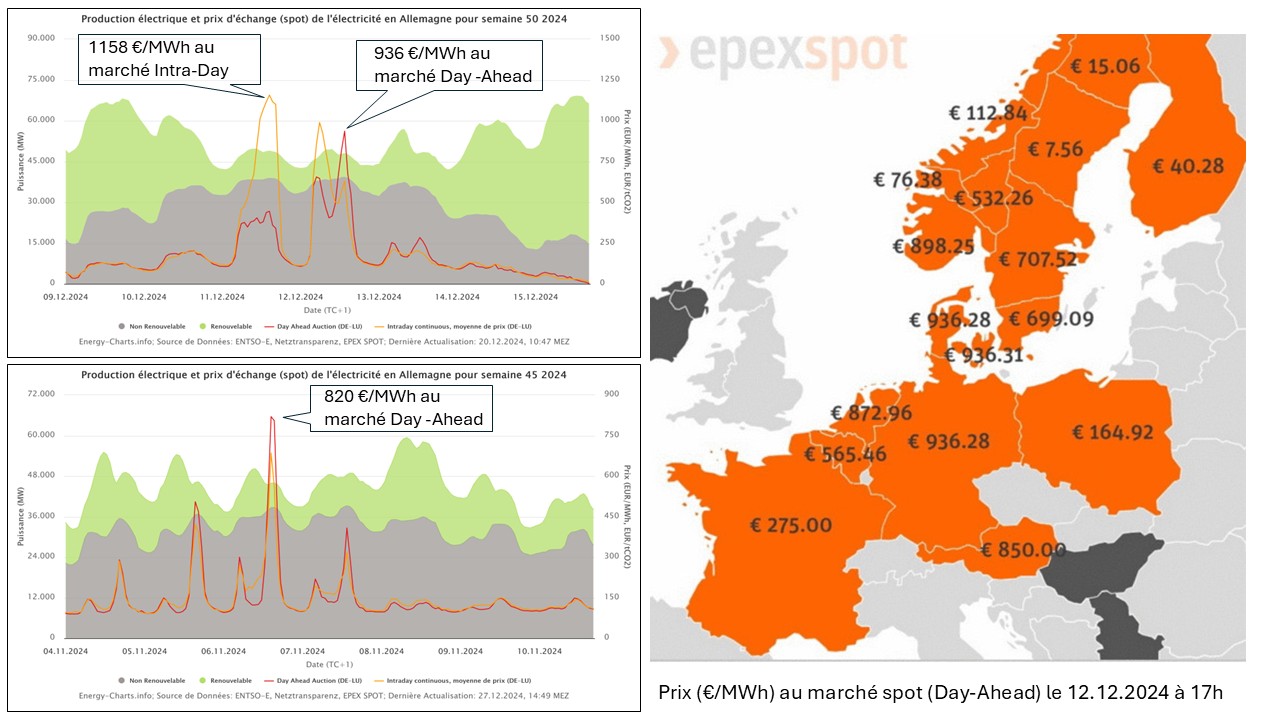

Les prix de gros ont fluctué plus fortement en 2025 qu’en 2024. Le prix de gros le plus élevé a été enregistré le lundi 20 janvier entre 17h et 18h avec 583,40 €/MWh. Dans cette plage horaire, une consommation d’électricité d’environ 71 GW a coïncidé avec une très faible production des énergies renouvelables variables (~ 4,6 GW).

Si le pic de prix a été avec 936,28 €/MWh nettement plus élevé en 2024, les prix de gros ont toutefois été beaucoup plus souvent supérieurs à 100 euros/MWh en 2025, soit 3.494 heures contre 2.296 heures en 2024.

L’augmentation du nombre d’heures supérieures à 100 €/MWh a finalement conduit à la hausse du prix de gros moyen en 2025 par rapport à 2024.

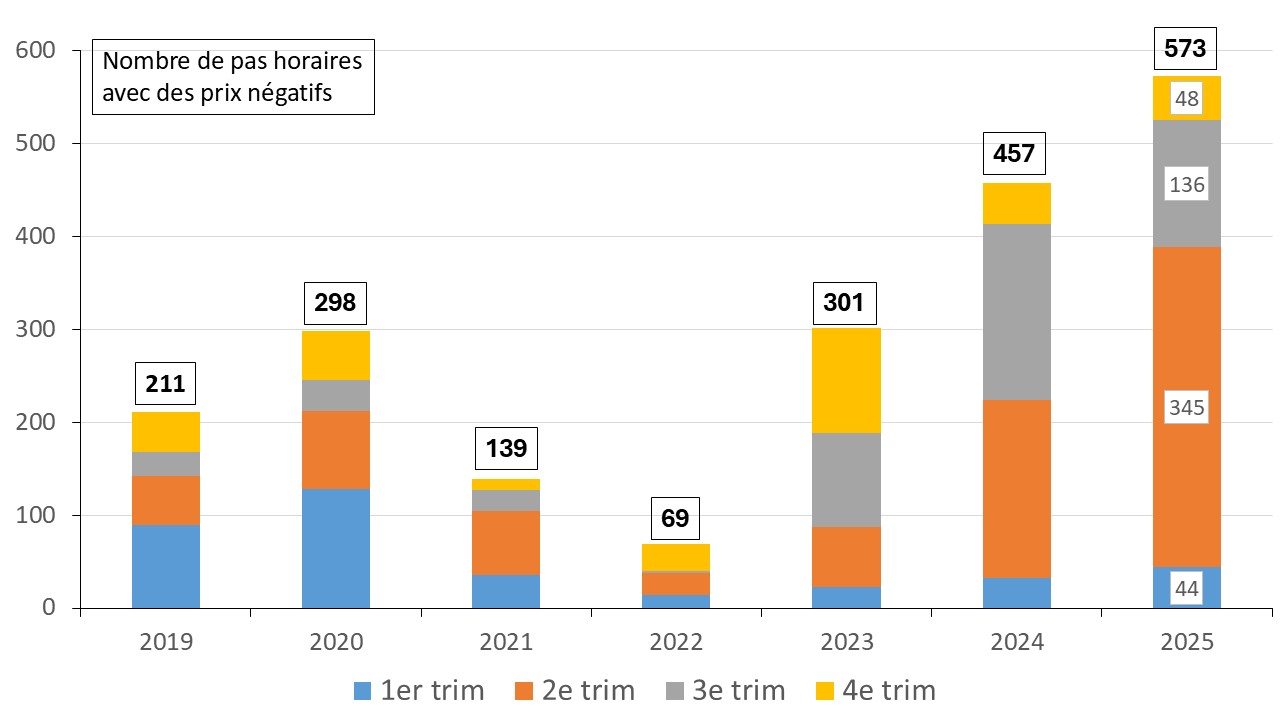

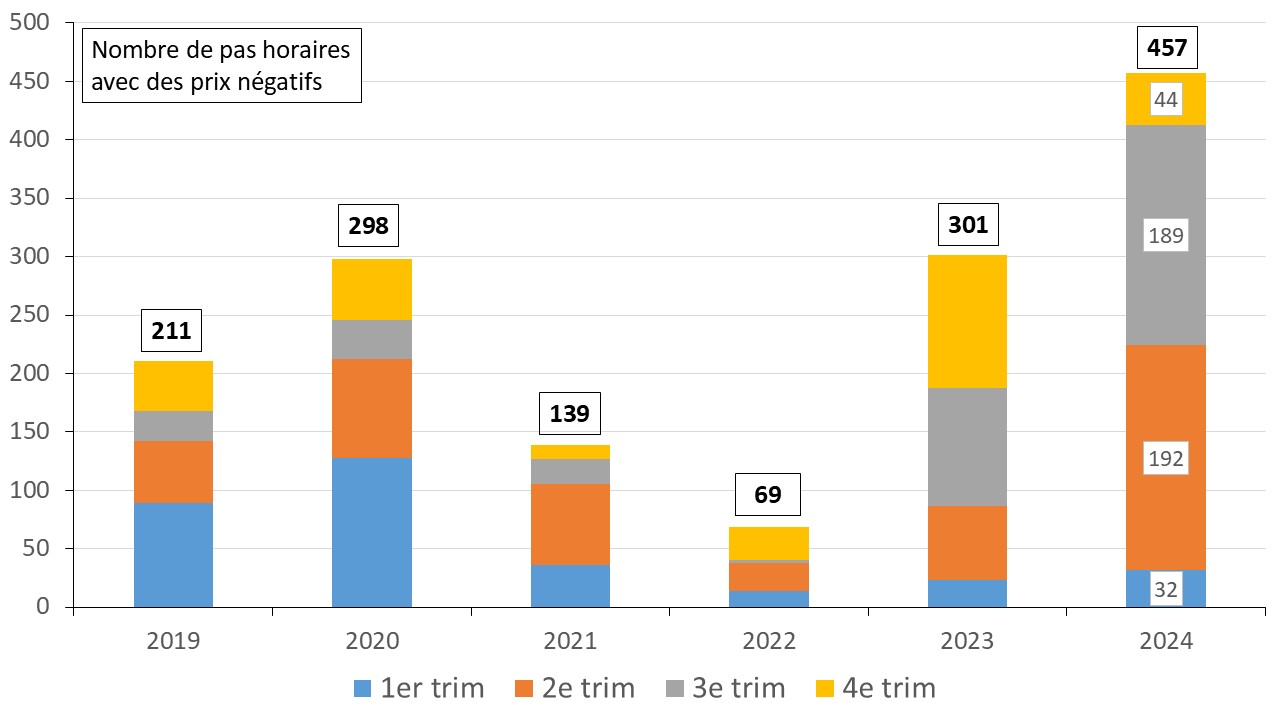

Episodes de prix négatifs au marché de spot journalier

Depuis plusieurs années le marché de gros de l’électricité en Allemagne est confronté à une hausse des épisodes de prix négatifs. Les prix spot de l’électricité sont négatifs lorsqu’il y a un excès de production par rapport à la consommation. Ces prix signalent la nécessité de réduire la production et/ou d’augmenter la consommation. Les prix négatifs se produisent lorsque la quantité d’énergies renouvelables injectées est élevée, que la consommation est faible et que la production thermique à flamme inflexible est importante (epexspot 2024).

Les régimes de soutien aux énergies renouvelables ont également un impact sur l’apparition des épisodes de prix négatifs (voir plus loin).

Les exploitants de réseaux sont tenus par la loi sur les énergies renouvelables d’absorber les kilowattheures sans valeur et de les vendre sur le marché de l’électricité. Dans ces situations, les acheteurs reçoivent effectivement des paiements et de l’électricité de la part des vendeurs.