Temps de lecture : 6 minutes

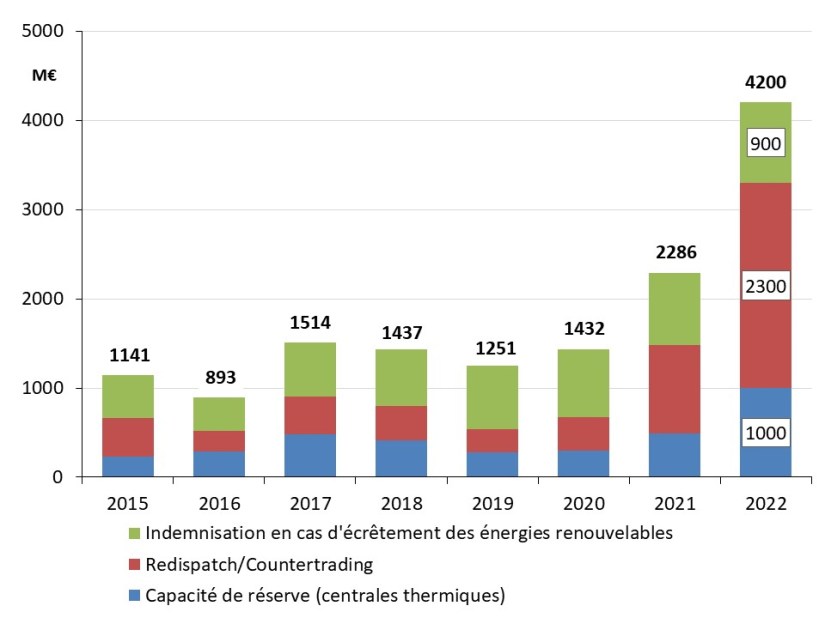

Selon l’Agence Fédérale des Réseaux, les mesures pour l’équilibrage du réseau de transport ont atteint environ 35,4 TWh en 2022, soit 29% de plus qu’en 2021 (27,5 TWh). Les coûts liés à l’équilibrage s’élèvent à 4,2 Mds€ en 2022, soit presque deux fois plus qu’en 2021 (2,3 Mds€). Ces coûts sont supportés par le consommateur via les tarifs du réseau de transport.

La cause en est une superposition de plusieurs effets, amplifiée par le retard de la modernisation du réseau de transport. La part la plus importante dans la flambée des coûts s’explique par l’augmentation du volume de redispatching associé à des prix élevés de gros (forte augmentation des coûts de combustible houille, gaz et fioul).

L´électricité éolienne produite dans le nord du pays doit être amenée à des centres de consommation dans le sud et dans l’ouest de l´Allemagne. De forts flux nord – sud d´électricité apparaissent en cas d´injection importante d´électricité éolienne dans le nord et, conjointement, d´une forte demande d´électricité et d´une très faible injection de photovoltaïque dans le sud du pays. Ces situations conduisent de plus en plus souvent à une congestion du réseau entraînant une hausse des actions correctives.

Suite aux analyses de l’Agence Fédérale des Réseaux pour l’hiver 2023/24, le besoin en redispatching dans un scénario très critique est évalué à 19,5 GW. C’est pour cela que le régulateur prévoit une réserve de moyens pilotables de 4.616 MW. Comme l’année précédente, une partie (1.334 MW) doit être couverte par des centrales étrangères. A ce sujet, les gestionnaires de réseau de transport sont en pourparlers avec des sites de production à l´étranger.

Le réseau de transport est la « colonne vertébrale » du système électrique de chaque pays. Les mesures d’équilibrage du réseau de transport ont gagné en importance suite à l’installation des éoliennes dans le nord du pays, relativement éloignées des centres de consommation du sud et de l´ouest du pays, et au manque de moyens pilotables (arrêt des centrales nucléaires et à charbon nécessaires pour redispatching ou countertrading notamment dans le sud de l´Allemagne). Amplifiée par la lente modernisation du réseau de transport, cette situation conduit souvent à une congestion du réseau et entraîne une hausse des actions correctives.

Le volume de mesures pour l’équilibrage du réseau de transport (redispatching, countertrading, centrales de réserve et l’écrêtement de la production renouvelables) a atteint environ 35,4 TWh en 2022, soit 29% de plus qu’en 2021 (27,5 TWh).

La cause en était une superposition de plusieurs effets /1/, comme :

- Flux électriques nord-sud élevés au 1er trimestre 2022 suite à la situation de l’approvisionnement tendu des centrales à houille dans le sud de l’Allemagne en raison du bas niveau des eaux dû à la sécheresse.

- Intensification des flux est-ouest suite à l’exportation élevée d’électricité vers la France en raison de la faible production nucléaire française.

- Arrêt de la centrale nucléaire de Gundremmingen C fin 2021 ayant entraîné une forte saturation du réseau de transport dans le sens est-ouest dans le sud du Wurtemberg et de la Bavière nécessitant des interventions nombreuses de redispatching.

- Plusieurs dépressions tempétueuses en février 2022 ainsi qu’une forte production éolienne en avril 2022 ayant entraîné une forte injection d’électricité dans le réseau de transport nécessitant des actions correctives.

Les coûts des actions d´équilibrage du réseau de transport ont atteint 4,2 Mds€ /1/ en 2022, soit presque deux fois plus qu’en 2021, une année qui était déjà en forte hausse par rapport à la période précédente /2/.

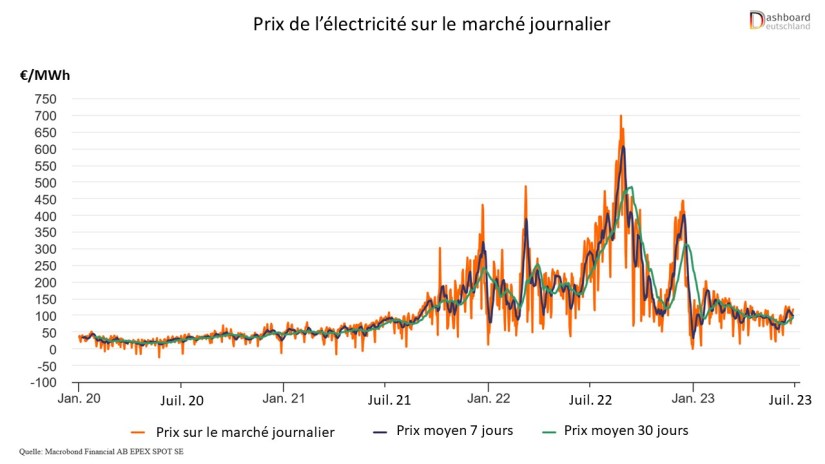

La figure 1 montre l´évolution des coûts relatifs à la stabilisation du réseau. Les coûts, supportés par le consommateur par le biais du tarif d´utilisation du réseau, sont composés de trois éléments :

- Le redispatching (réduction de la production d´électricité dans le nord et augmentation dans le sud de l´Allemagne dans le but de modifier les flux physiques afin de réduire les congestions du réseau de transport) et le countertrading (mesure commerciale consistant en la modification du plan de production de deux installations de façon symétrique – augmentation pour l´un et diminution pour l´autre – permettant également de modifier les flux physiques sur le réseau de transport)

- Les centrales en réserve, réactivées ou en attente d´une réactivation pour fournir l´électricité de redispatching manquante

- L’écrêtement de la production d´énergies renouvelables et de la cogénération à la demande du GRT pour éviter une congestion du réseau /3/.

Figure 1 : évolution des coûts de stabilisation du réseau Les coûts de redispatching avec des centrales conventionnelles s’élèvent à environ 1,9 Mds € en 2022 (2021 : 594,5 M€). La multiplication par plus de trois de ces coûts s’explique par l’augmentation du volume en combinaison avec la forte hausse du prix de gros (forte augmentation des coûts de combustible houille, gaz et fioul). Les coûts du countertrading s’élèvent à environ 0,4 Mds. € en 2022 et se situent au niveau de l’année précédente.

Le doublement des coûts pour les centrales en réserve par rapport à 2021 s’explique notamment par la réactivation temporaire des centrales thermiques (houille et fioul) en substitution des centrales à gaz jusqu’au 31 mars 2024 au plus tard /4/ ainsi que la forte hausse du prix de gros.

Les coûts résultant de l’écrêtement des énergies renouvelables s’élèvent à environ 0,9 Mds€ (2021 : 0,8 Mds€). L’augmentation des coûts par rapport à 2021 s’explique essentiellement par un nouveau modèle de compensation des frais des responsables d’équilibre.

Besoin de centrales de réserve pour l’hiver 2023/2024

Suite aux analyses de l’Agence Fédérale des Réseaux pour l’hiver 2023/24, le besoin en redispatching dans un scénario très critique est évalué à 19,5 GW pour éviter la congestion du réseau de transport. C’est pour cela que le régulateur prévoit une capacité de centrales de réserve de 4.616 MW. La plus grande partie du besoin de redispatching est fournie par des centrales de réserve allemandes (3.636 MW). Comme l’année précédente, une partie (1.334 MW) doit être couverte par des centrales étrangères. A ce sujet, les gestionnaires de réseau de transport sont en pourparlers avec des sites de production à l´étranger.

Le fait que la capacité de centrales de réserve nécessaire soit inférieure à celle de l’hiver 2022/23 (8.264 MW) n’est cependant pas une réussite. C’est simplement la conséquence du fait qu’environ 6 GW /6/ centrales thermique à flamme existantes ont déjà été réactivées temporairement jusqu’à fin mars 2024 pour réduire la consommation de gaz dans la production d´électricité suite à la coupure du gaz russe.

Références

/1/ BNetzA (2023) Netzengpassmanagement, Gesamtjahr 2022, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzengpassmanagement/start.html

/2/ Allemagne-Energies (2022) Forte hausse en 2021 des coûts d´intervention pour éviter la congestion du réseau de transport, en ligne : https://allemagne-energies.com/2022/05/15/les-couts-dinterventions-pour-eviter-la-congestion-du-reseau-de-transport-ont-depasse-les-23-mde-en-2021/

/3/ OFATE (2019) Le statut prioritaire de l’électricité renouvelable en France et en Allemagne, Raccordement au réseau, priorité d’injection, écrêtement et redispatching, Office franco-allemand pour la transition énergétique (OFATE), en ligne : https://energie-fr-de.eu/fr/systemes-marches/actualites/lecteur/le-statut-prioritaire-de-lelectricite-renouvelable-en-france-et-en-allemagne.html

/4/ Allemagne Energies (2022) Retour au charbon dans la production électrique pour baisser la consommation de gaz. Allemagne Energies. En ligne : https://allemagne-energies.com/2022/06/11/retour-au-charbon-dans-la-production-electrique-pour-baisser-la-consommation-de-gaz/.

/5/ BNetzA (2023) Bestätigung des Netzreservebedarfs im Strombereich, Communiqué de presse du 28.04.2023, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2023/20230428_Reservekraftwerk.html?nn=265778

/6/ BNetzA (2023) Ersatzkraftwerkebereithaltungsgesetz, Befristete Marktrückkehr, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Kohleausstieg/EKBG/start.html