Temps de lecture : résumé 1,5 min, texte complet 15 min

Les bureaux d’études « Deutsche WindGuard » et « Fachagentur Wind und Solar » ont publié le bilan 2025 des éoliennes terrestres et maritimes sur le territoire allemand /1/, /2/.

Résultats essentiels :

La production brute des éoliennes atteint presque 134 TWh en 2025, en légère baisse par rapport à 2024 (139 TWh) à cause d’une météo moins favorable. Les éoliennes terrestres ont produit 107,4 TWh et les éoliennes maritimes 26,5 TWh. Lissé sur l’année, l’apport des éoliennes à la production nationale brute s’élève à environ 27% sans toutefois apporter une contribution durable à la sécurité d’approvisionnement en raison de leur production variable au cours de l’année.

Fin 2025, la puissance du parc éolien au réseau s’élève à 77,9 GW (2023 : 72,8 GW) dont 68,2 GW d’éolien terrestre et 9,7 GW d’éolien maritime. Environ 11,1 GW d’éoliennes terrestres sont encore au réseau bien que leur droit à une rémunération au titre de la Loi sur la promotion des énergies renouvelables (EEG 2023) ait expiré.

Concernant le parc éolien terrestre, la Loi « EEG 2023 » prévoit 84 GW au réseau fin 2026. Il faudrait donc ajouter 15,8 GW courant 2026, ce qui, du point de vue actuel, semble irréaliste.

Concernant le parc éolien maritime, la Loi stipule 30 GW au réseau en 2030. Il est très improbable que cet objectif soit atteint. Dans l’état actuel des choses, l’Allemagne devrait disposer au mieux de l’ordre de 20 GW au réseau d’ici 2030.

Des informations détaillées sont présentées dans le texte ci-dessous.

Sommaire

- Parc éolien terrestre

- Déconstruction et repowering

- Caractéristiques moyennes des éoliennes terrestres

- Fabricants et modèles d’éolien

- Production en 2025

- Résultats des appels d’offres

- Taux de réalisation des volumes adjudiqués depuis l’introduction des appels d’offres

- Développement de l’éolien terrestre et objectif politique à l’horizon de 2030

- Parc éolien maritime

- Caractéristiques moyennes des éoliennes maritimes

- Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

- Production en 2025

- Résultats des appels d’offres en 2025

- Prévisions de développement de 2026 à 2035

- Références

Parc éolien terrestre

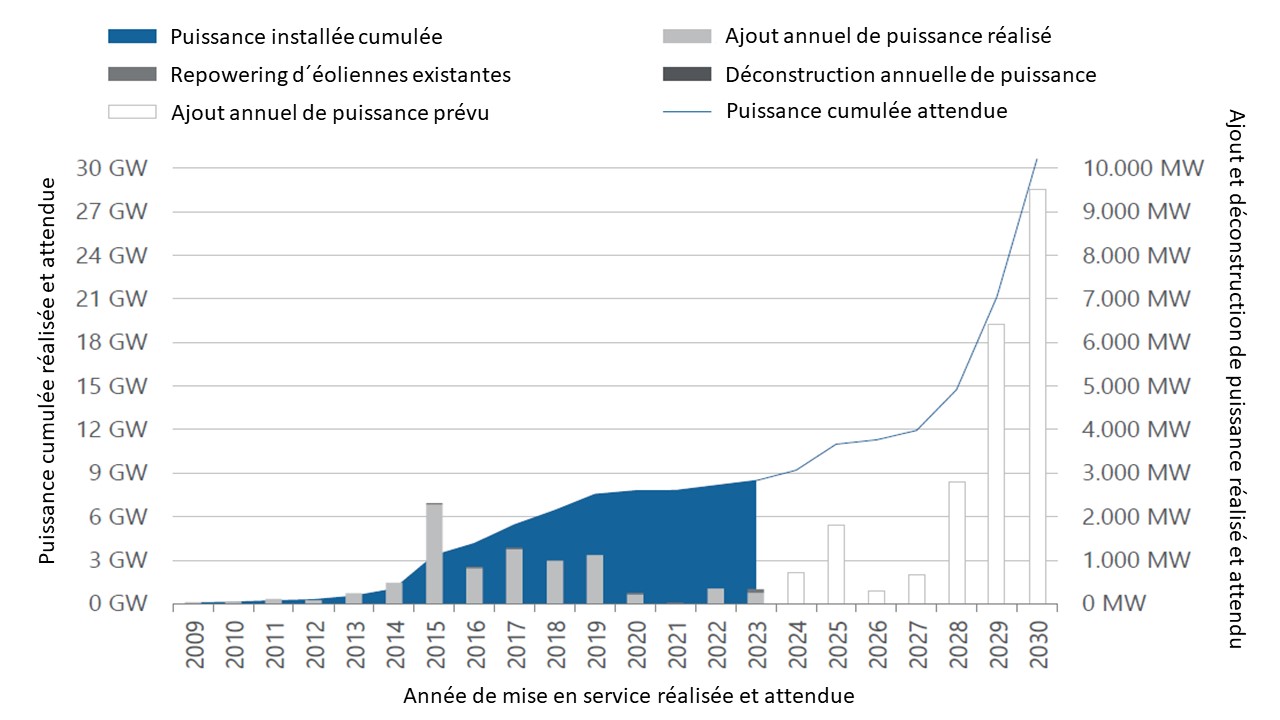

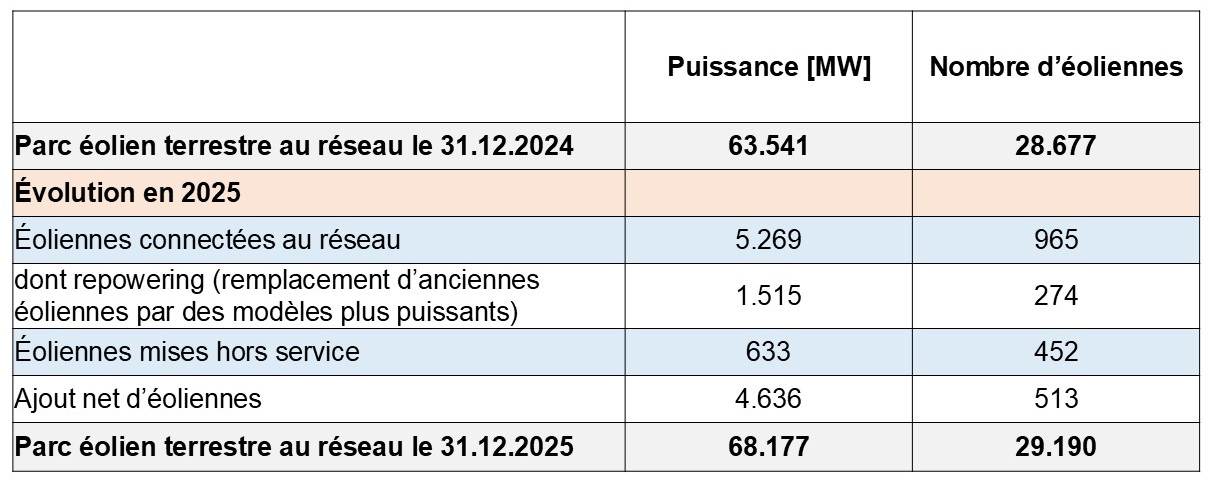

Selon le cabinet Deutsche Windguard /1/, le parc éolien terrestre en Allemagne est composé de 29.190 éoliennes d’une puissance totale de 68.177 MW au 31 décembre 2025, cf. tableau 1. L’âge moyen du parc éolien terrestre est de 15,5 ans /2/.

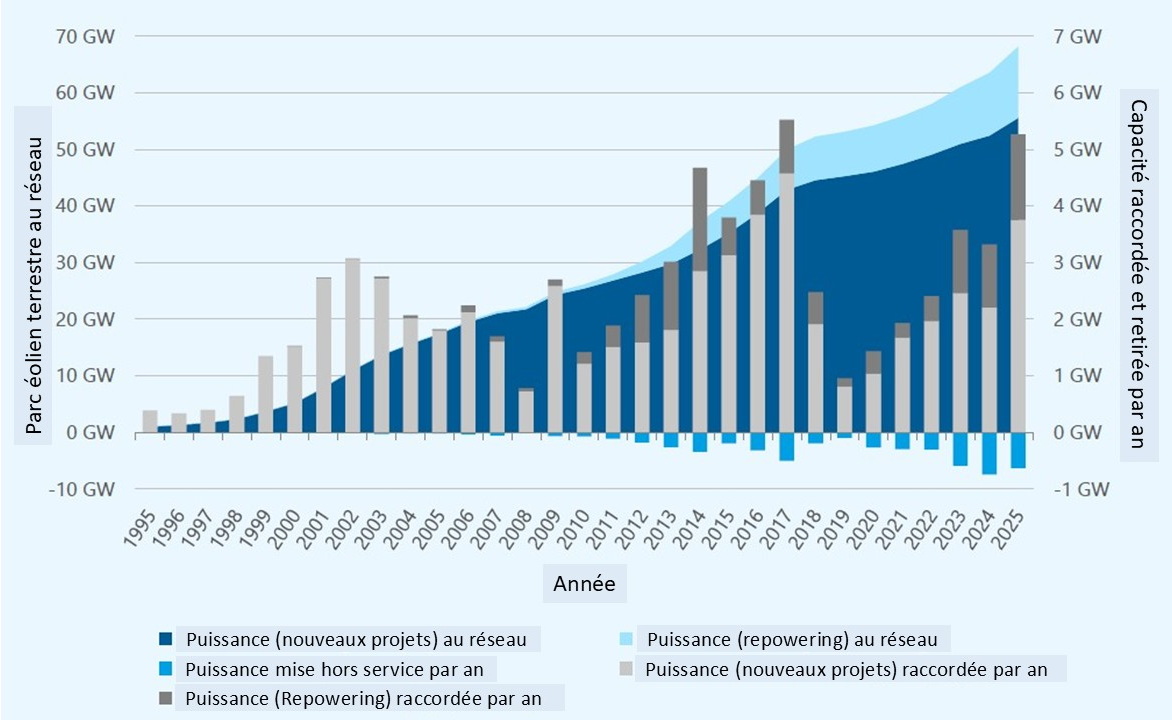

Au cours de l’année, une puissance de 5.269 MW a été raccordée au réseau, soit 965 éoliennes y compris le repowering (remplacement d’anciennes éoliennes par des modèles plus puissants et présentant un meilleur rendement /3/). L’année 2025 est ainsi la deuxième année la plus forte en termes d’ajout des éoliennes terrestres. Seule l’année record 2017 a connu un développement plus important (5.333 MW) cf. figure 1.

En tenant compte de la mise hors service définitive de 633 MW (452 éoliennes), l’ajout net s’élève à 4.636 MW (513 éoliennes) ce qui conduit à une progression de 7,3% de la puissance totale installée par rapport à 2024.

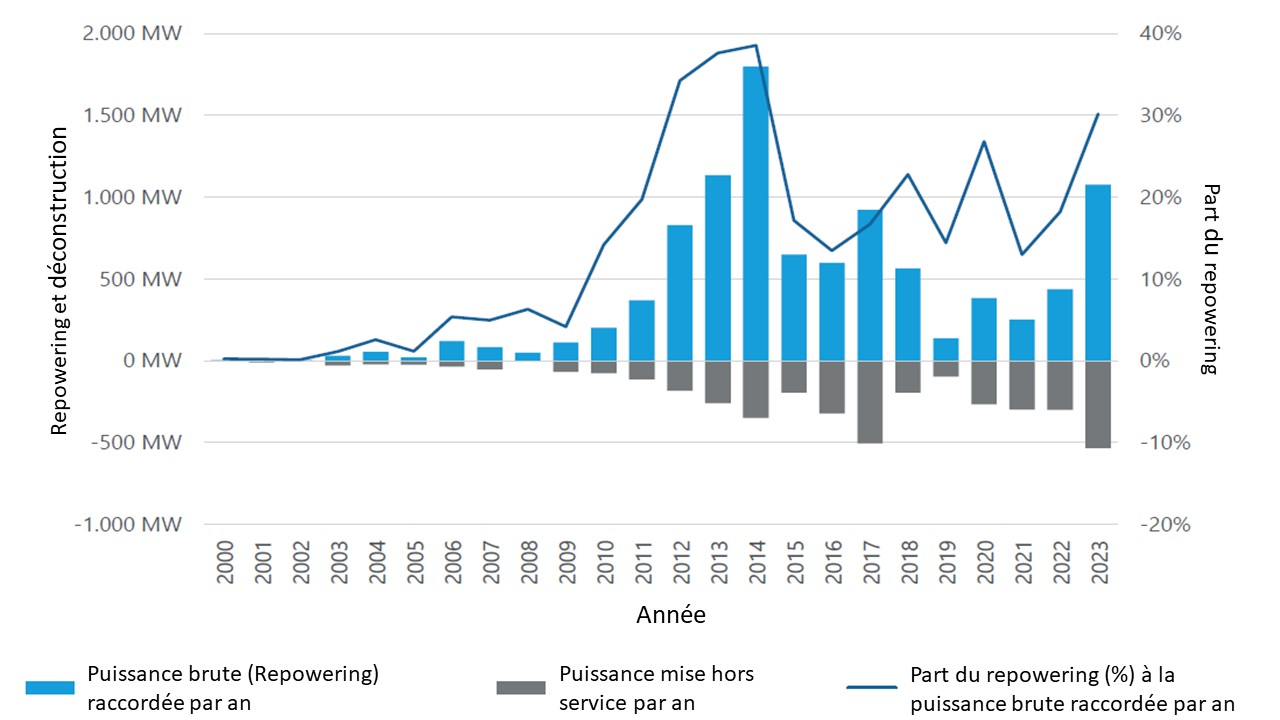

Déconstruction et repowering

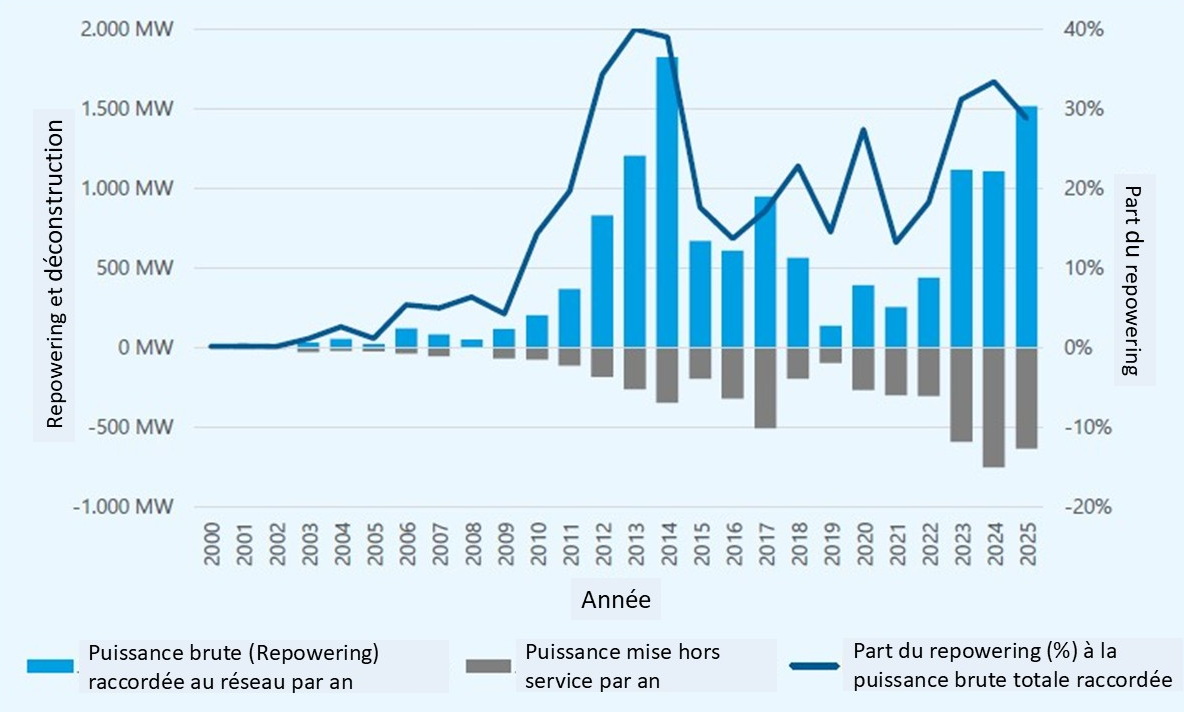

L’âge moyen des 452 éoliennes mises hors service en 2025 était de 23 ans. Environ 83% avaient déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans au titre de la Loi sur la promotion des énergies renouvelables (EEG).

Fin 2025, 9.411 éoliennes (~11,1 GW) sans droit au mécanisme de soutien étaient encore en service, soit plus de 16% de la puissance totale du parc éolien terrestre.

Le nombre d’installations mises hors service jusqu’à présent permet de conclure que les anciennes éoliennes ont globalement été remplacées par de nouvelles éoliennes plus puissantes.

En effet, 274 éoliennes ont fait objet d‘un repowering ce qui correspond à environ 29% de la puissance totale connectée au réseau en 2025, cf. figure 2.

Caractéristiques moyennes des éoliennes terrestres

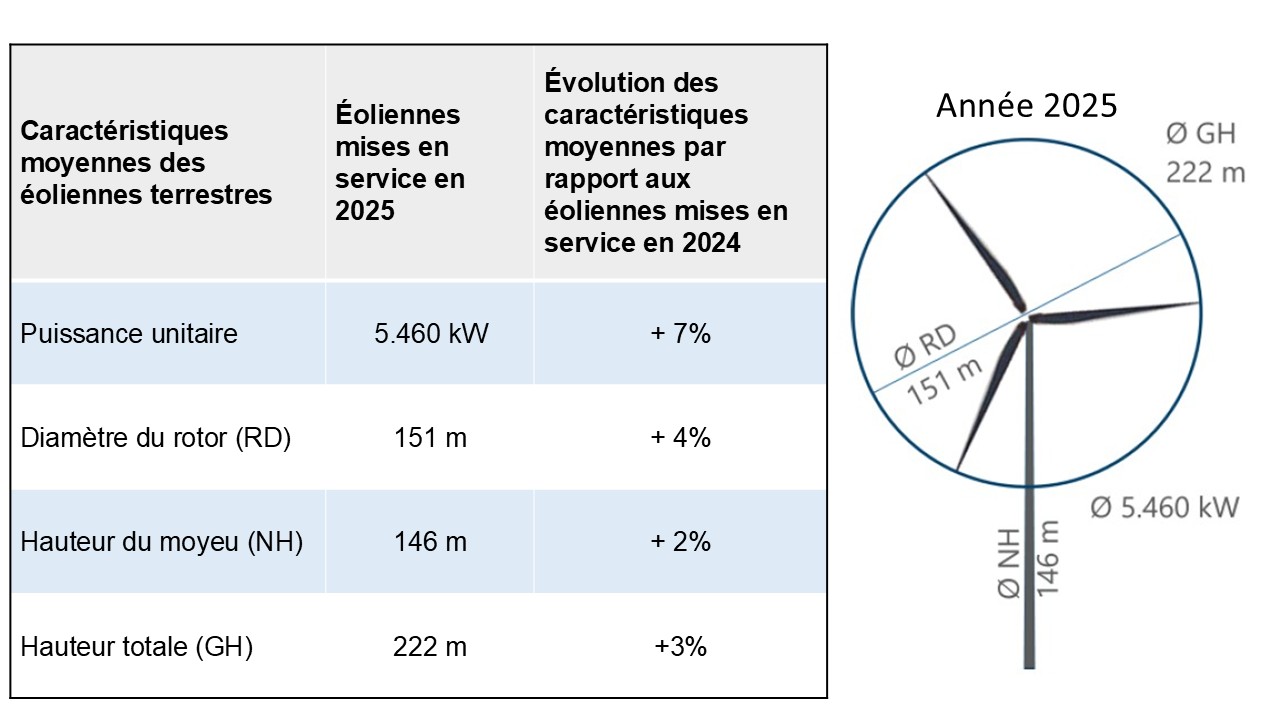

La technologie des éoliennes terrestres ne cesse d’évoluer /1/, cf. tableau 2. En moyenne, une éolienne installée en 2025 a une puissance nominale de 5,5 MW, soit 7% de plus par rapport aux éoliennes installées en 2024. La hauteur totale des éoliennes a augmenté en moyenne de 3% en 2025. La tendance vers des éoliennes plus puissantes et plus grandes se poursuit d’une année à l’autre.

La puissance moyenne des éoliennes est très variable d’une région à l’autre et se situe entre 4,9 et 5,9 MW. Les éoliennes d’une faible puissance moyenne ont été installées en Bavière en 2025, tandis que les nouvelles installations les plus puissantes ont été bâties en Saxe-Anhalt.

Des différences régionales apparaissent également au niveau de la hauteur totale des éoliennes : en Schleswig-Holstein, la hauteur totale des nouvelles éoliennes installées en 2025 est avec 183 m nettement inférieure à la moyenne nationale, cf. tableau 2. Les éoliennes les plus hautes (247 m en moyenne) ont été réalisées dans la Sarre.

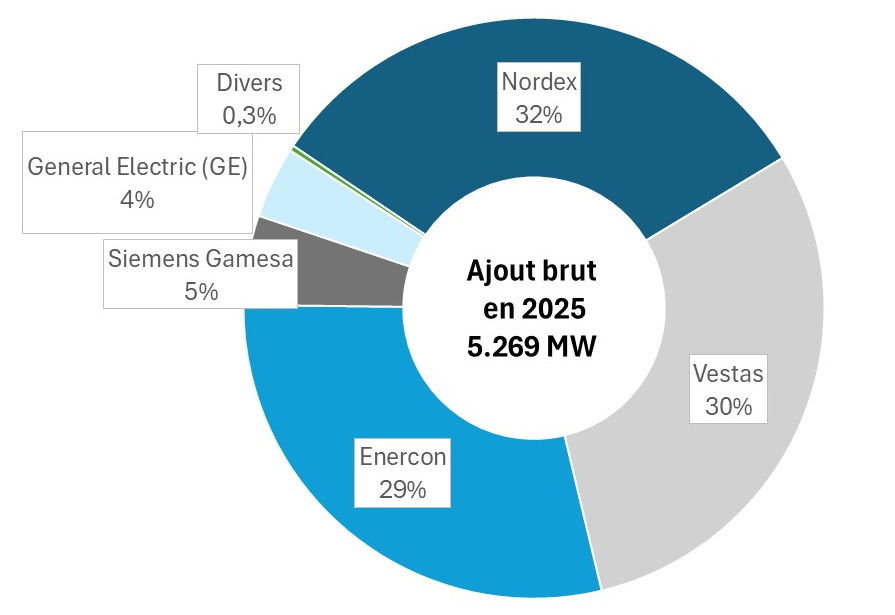

Fabricants et modèles d’éoliennes

En 2025, comme dans les années précédentes, les fabricants Nordex, Vestas et Enercon ont réalisé ensemble environ 90% des nouvelles éoliennes, cf. figure 3.

Le modèle « E-160 EP5 E3 (5,56 MW) » de la société Enercon est le plus répandu avec 127 unités installées en 2025. La société Nordex occupe avec le modèle N149/5.X (5,0 – 5,X MW) la deuxième place (107 éoliennes installées) ainsi que la troisième place avec le modèle N163/6.X (6,8 MW). La société Vestas occupe la quatrième place avec le modèle V162 (6,2 MW).

Production en 2025

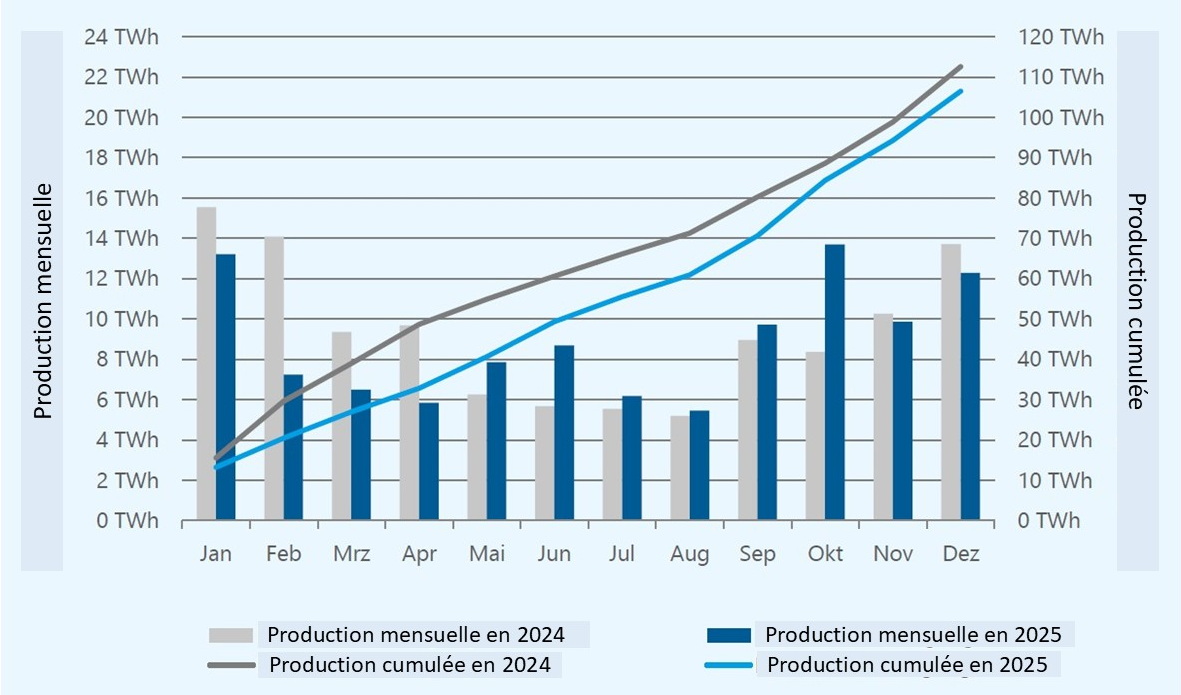

Les éoliennes terrestres ont produit 107,4 TWh bruts lissés sur l’année 2025, en baisse de 5,5 TWh par rapport à 2024 (112,9 TWh bruts), ce qui s’explique par des conditions météorologiques moins favorables. cf. figure 4. Notamment le printemps était moins venteux que la moyenne. De ce fait, au premier semestre 2025 la production nette d’électricité a été 11 TWh inférieure à la même période de l’année précédente /4/.

Le facteur de charge s’élève à environ 18,6% correspondant à environ 1630 heures équivalent pleine puissance (hepp) sous l’hypothèse d’une capacité moyenne de 65,9 GW au réseau en 2025.

Résultats des appels d’offres

Quatre appels d’offres ont été réalisés par l’Agence Fédérale des Réseaux en 2025 /5/. Tous les appels d’offres ont été largement sursouscrits ce qui a permis au régulateur d’attribuer la totalité des volumes mis aux enchères (~ 14,5 GW).

L’intérêt accru en 2025 pour les appels d’offres a également influencé le montant d’adjudication. Le montant d’adjudication moyen pondéré en fonction du volume s’est élevé à 6,63 ct/kWh soit presque 9% inférieur à celui de 2024 (7,26 ct/kWh). Depuis 2023, le régulateur avait fixé le montant plafond de la rémunération de référence pour un « site idéal » à 7,35 ct/kWh.

Pour mémoire : la rémunération de référence est la somme de la prime de marché et de la valeur marchande moyenne pour un « site idéal », soit 6,45 m/s à 100 m de hauteur. Le montant plafond de cette valeur est fixé par le régulateur (voir plus haut).

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Pour un site réel d’une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication selon les conditions régionales de vent.

A titre d’exemple : en Allemagne du sud les conditions du vent sont moins favorables que dans le nord du pays. Pour encourager la construction des éoliennes dans des régions méridionales, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 6,63 ct/kWh reçoit donc une rémunération réelle de 6,63 x 1,55 = 10,28 ct/kWh.

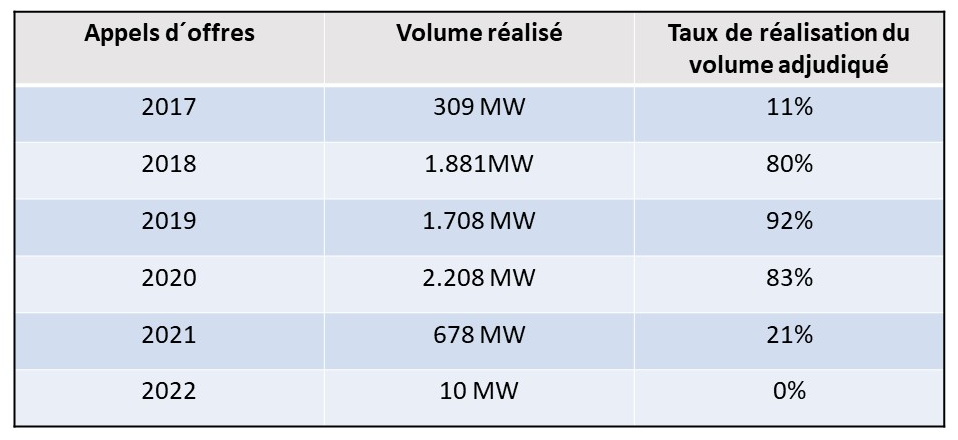

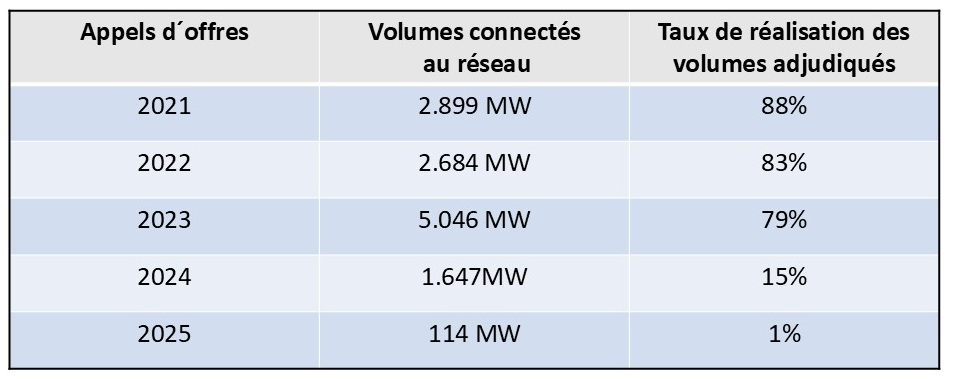

Taux de réalisation des volumes adjudiqués depuis l’introduction des appels d’offres

Sur le volume de 48 GW attribué depuis l’introduction des appels d’offres en 2017, environ 19 GW (~ 40%) ont été réalisés à la fin 2025 /2/.

Pour mémoire : après l’appel d’offres l’adjudicataire dispose pour la mise en service de 24 mois et de 25 à 30 mois avec pénalité. Au-delà de 30 mois l’adjudication est automatiquement annulée. Une prolongation du délai de réalisation peut être demandée dans des cas exceptionnels, par exemple en cas de litiges judicaires. Toutefois, les installations dont l’adjudication a été annulée peuvent à nouveau participer aux appels d’offres.

Ainsi, cette annulation automatique d’adjudication a concerné un volume de 17,6 GW attribué entre 2017 et février 2023. Le tableau 3 montre les taux de réalisation des volumes attribués depuis 2021 /1/.

Le volume adjudiqué en 2023 doit être mis en service jusqu’à fin 2026. Les faibles taux de réalisation en 2024 et 2025 s’expliquent par le fait que la mise en place des éoliennes attribuées ne fait que commencer. En moyenne, le délai entre l’adjudication et la mise en service est de 21 mois.

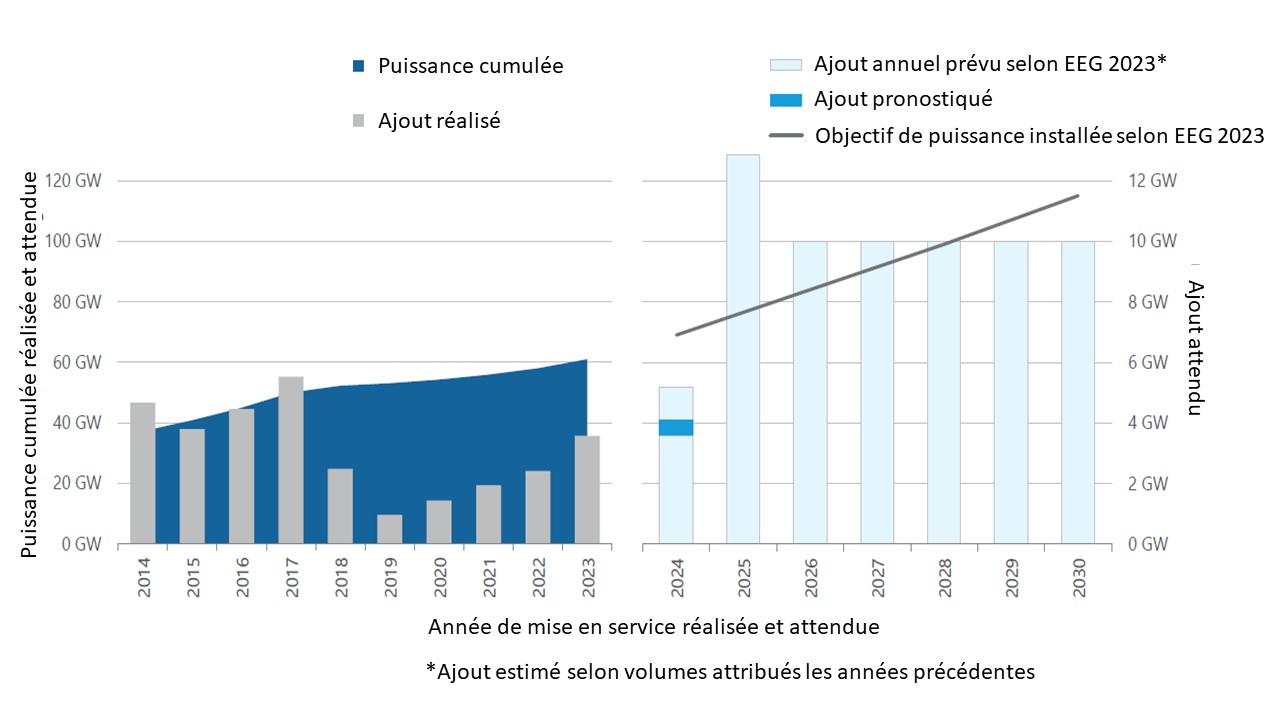

Développement de l’éolien terrestre et objectif politique à l’horizon de 2030

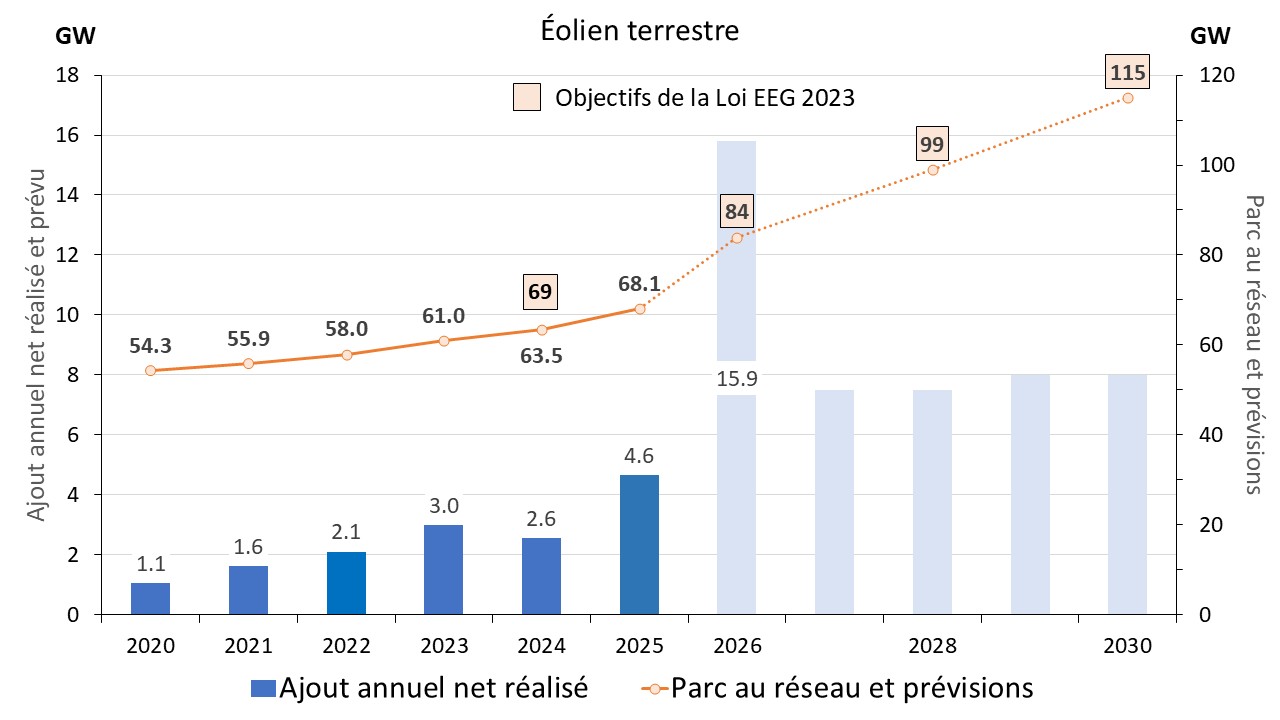

La loi sur les énergies renouvelables (EEG 2023) fixe la trajectoire de développement des éoliennes terrestres /1/. Selon la Loi, un objectif de 115 GW est visé à l’horizon de 2030 avec des étapes intermédiaires en 2024, 2026 et 2028, cf. figure 5. D’ici 2040, la Loi stipule une puissance de 160 GW. Ce niveau de puissance doit ensuite être maintenu.

L’objectif intermédiaire de la Loi de 69 GW en 2024 a été, avec 63,5 GW réalisés, largement manqué.

En raison des sous-souscriptions des appels d’offres ces dernières années, seule une puissance cumulée de 68,1 GW a été atteinte fin 2025. La prochaine étape fixée par la loi prévoit une puissance installée de 84 GW fin 2026. Pour atteindre cet objectif, il faudrait ajouter 15,9 GW en 2026, ce qui semble plutôt irréaliste.

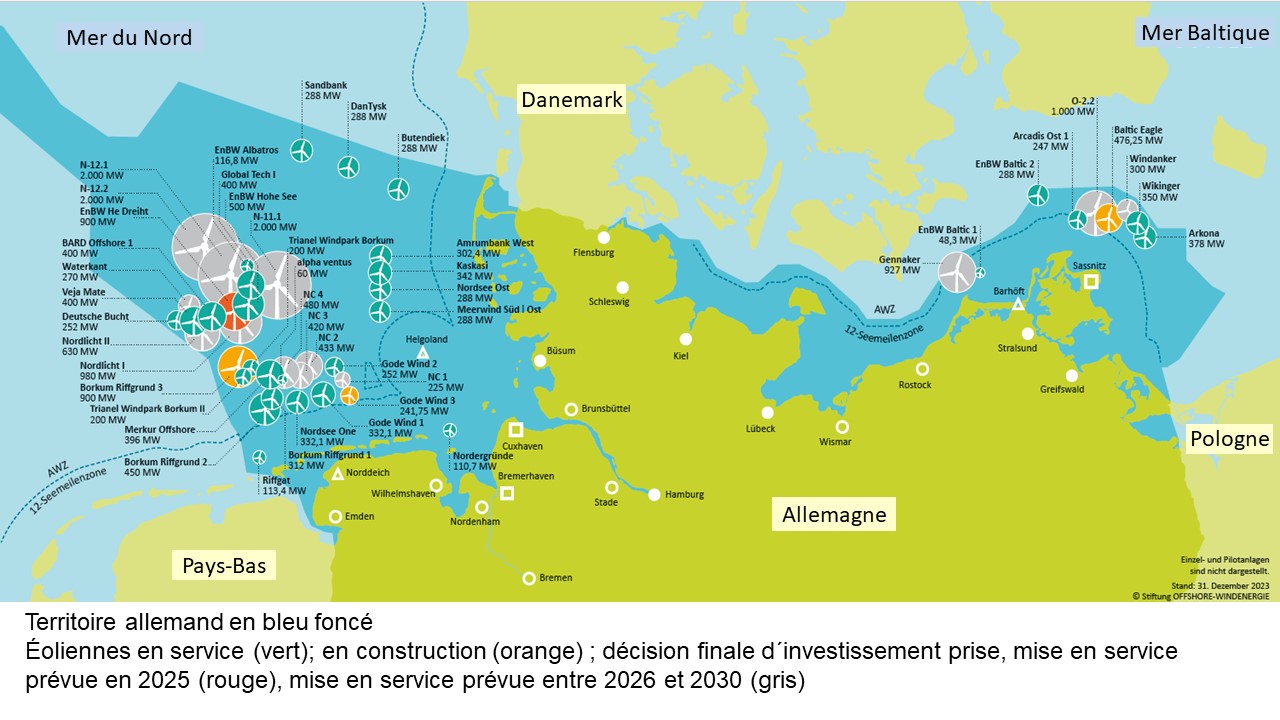

Parc éolien maritime

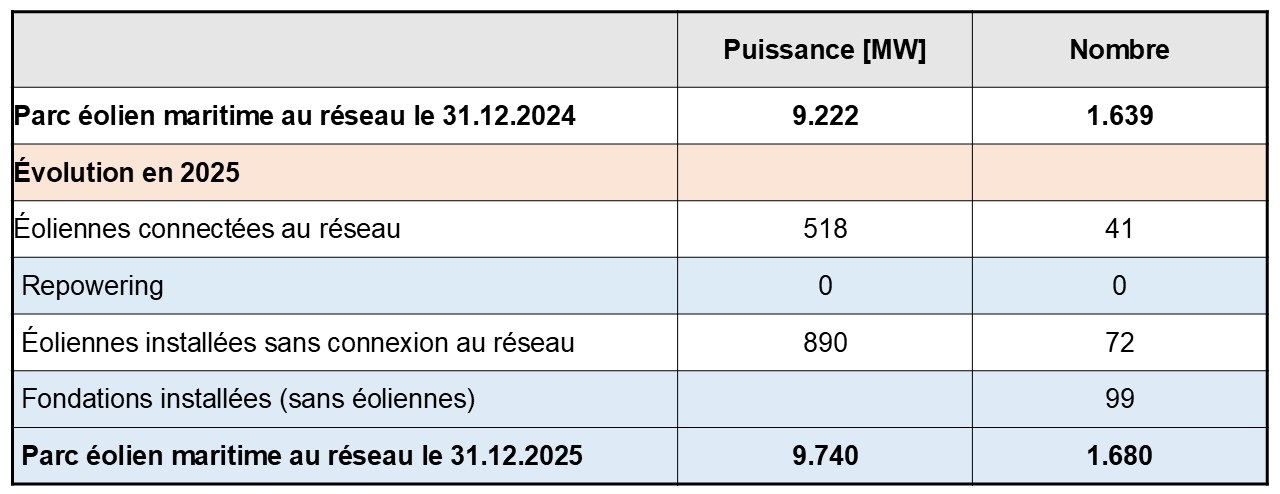

Selon le cabinet Deutsche Windguard /1/, au 31 décembre 2025, la puissance au réseau s’élève à environ 9.740 MW, soit 1.680 éoliennes, cf. tableau 4.

Au cours de l’année 2025, 41 éoliennes maritimes d’une puissance totale de 518 MW ont été connectées au réseau. En outre 72 éoliennes (890 MW) ont été mises en place dont le raccordement est prévu en 2026. Les 99 fondations installées en 2025 seront équipées d’éoliennes courant 2026.

Caractéristiques moyennes des éoliennes maritimes

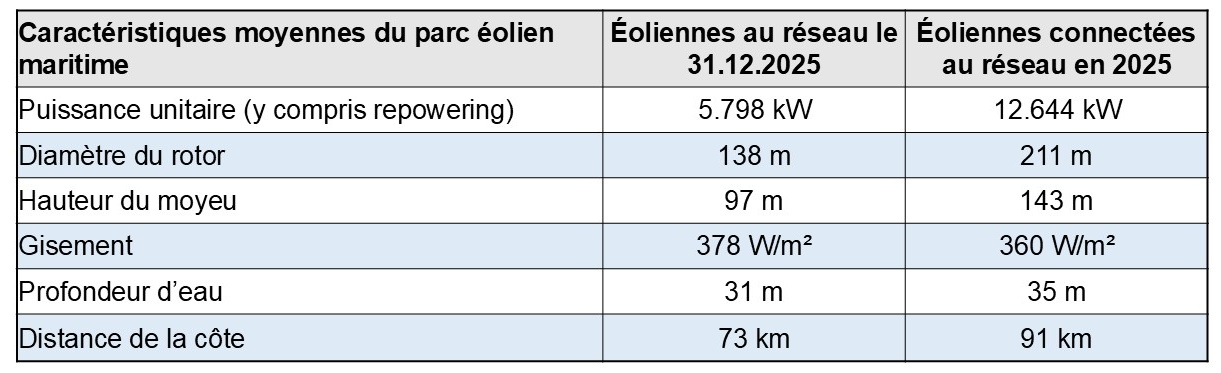

L’évolution des caractéristiques moyennes des éoliennes maritimes en Allemagne est résumée dans le tableau 5 /1/.

Les éoliennes en service sur le territoire allemand de la Mer du Nord et la Mer Baltique au 31 décembre 2025 ont une puissance moyenne de 5,8 MW. La puissance unitaire moyenne des éoliennes mises en service en 2025 a avec 12,6 MW plus que doublé. Pour la première fois une éolienne de 15 MW a été mise en service.

Les éoliennes au large des côtes allemandes sont pour la plupart situées à au moins 40 km de la côte et à des profondeurs d’eau de 20 m et plus. Seules quelques éoliennes sont situées dans des eaux peu profondes à proximité de la côte. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d’eau de plus de 40 m. En moyenne les éoliennes au réseau sont situées à une profondeur d’eau de 31 m et une distance de la côte de 73 km, cf. tableau 5.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes connectées au réseau en 2025 utilisent toutes ce type de fondation.

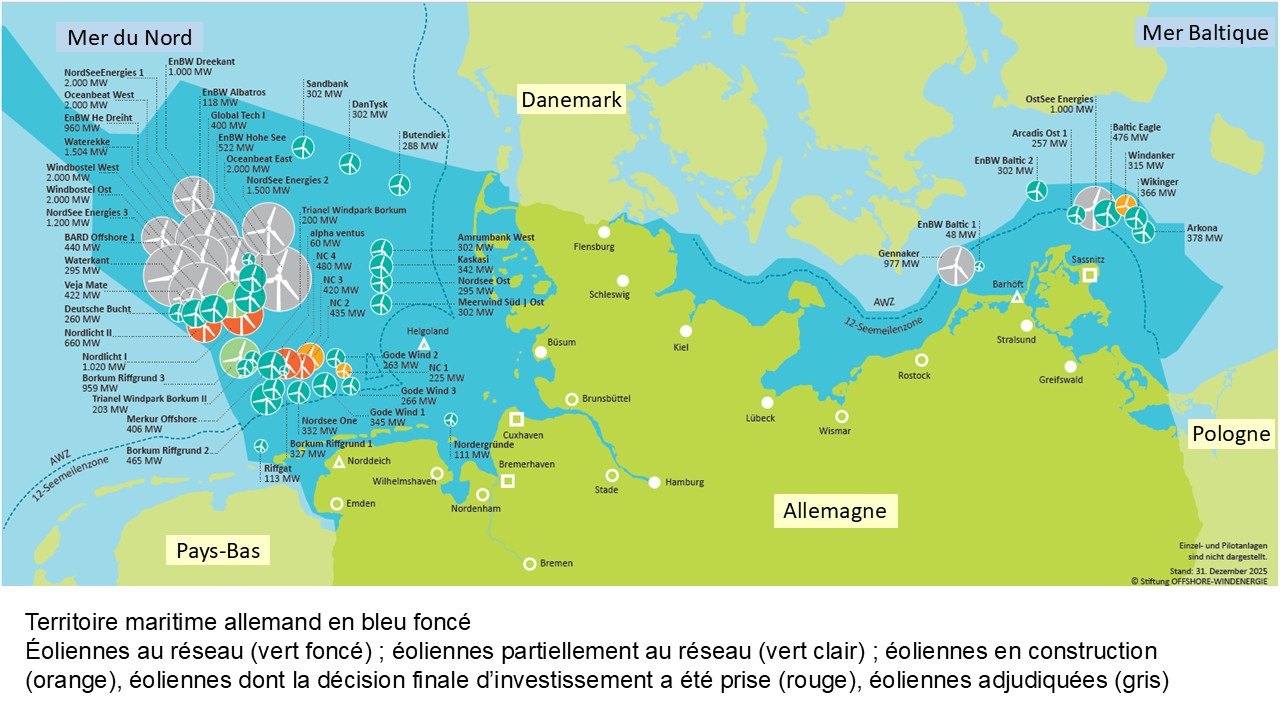

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes maritimes sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2025, la Mer du Nord dispose avec 7,9 GW de la plus grande part des éoliennes tandis que les installations en Mer Baltique ont avec 1,8 GW une puissance totale nettement inférieure.

Production en 2025

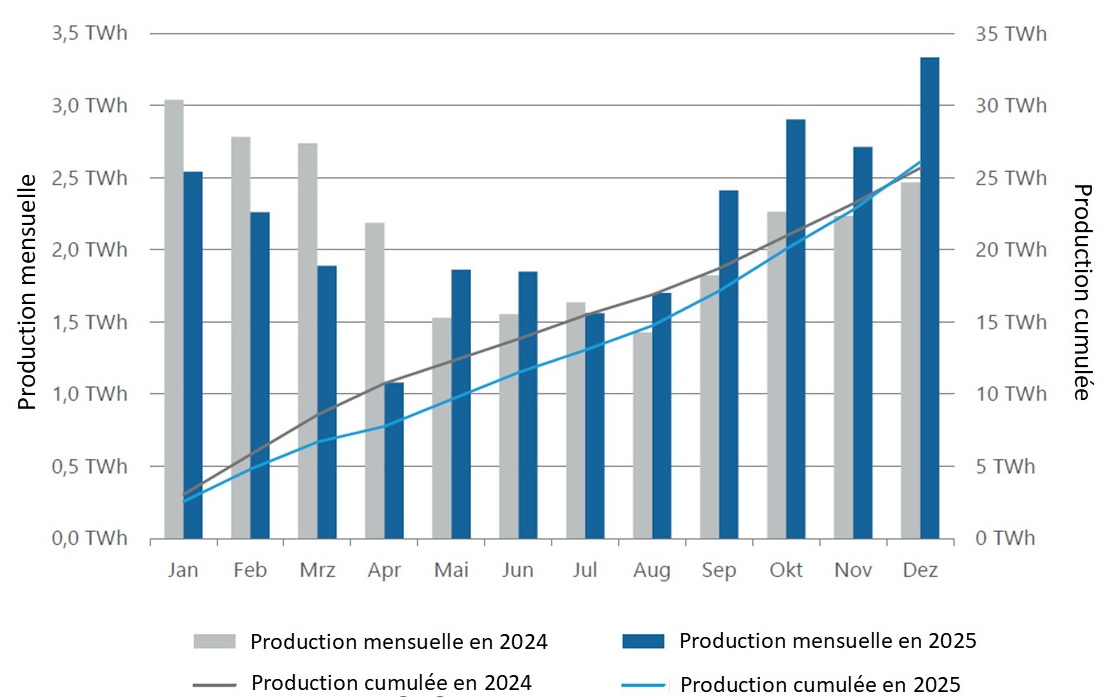

Selon l’Agence Fédérale de l’Environnement (UBA) /4/, la production, lissée sur l’année, s’élève à 26,5 TWh bruts en 2025, en légère hausse de 0,4 TWh par rapport à 2024 (26,1 TWh bruts), cf. figure 7.

Au premier semestre 2025 la production d’électricité a été 2,4 TWh inférieure à la même période de l’année précédente. La production la plus faible a été enregistrée en avril 2025 avec 1,1 TWh tandis que la production la plus élevée a été atteinte avec 3,4 TWh en décembre 2025.

Le facteur de charge est estimé à environ 32,7% correspondant à environ 2864 heures équivalent pleine puissance (hepp) sous l’hypothèse d’une puissance moyenne de 9,25 GW au réseau en 2025 (le raccordement au réseau des nouvelles éoliennes (518 MW) a seulement eu lieu en décembre 2025). Cette performance est légèrement inférieure à celle de 2024 : 33,8% correspondant à 2966 hepp.

Résultats des appels d’offres en 2025

Depuis 2023, deux appels d’offres sont organisés chaque année par l’Agence Fédérale des Réseaux (BNetzA). On distingue les appels d’offres pour les concessions ayant fait l’objet d’une étude préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) et les concessions n’ayant pas fait l’objet d’une étude préalable. La procédure d’appel d’offres diffère selon la concession concernée.

Appel d’offres de juin 2025

En juin 2025, un appel d’offres a été lancé pour la concession N-9.4 /6/. Située en Mer du Nord, à environ 150 km au nord-ouest de l’île allemande Heligoland, la concession s’étend sur une superficie d’environ 141 km2 et permettra d’ériger une puissance de 1000 MW. La concession est conclue pour une durée de 25 ans pouvant être étendue à 35 ans. Il s’agit d’une concession non préalablement analysée par BSH, c’est-à-dire qu’il incombe aux soumissionnaires retenus de le faire examiner eux-mêmes.

Deux offres « à zéro centime » ont été soumises, signifiant que les soumissionnaires étaient prêts à construire les éoliennes sans garantie de l’État sur un prix de vente de leur production. Pour les départager, un second tour d’enchères non plafonnées et attribuées sur la seule base du prix a été organisé.

TotalEnergies, en tant qu’actionnaire de North Sea OFW One GmbH, a été désignée attributaire de la concession maritime N-9.4 par l’Agence Fédérale des Réseaux /7/ pour un montant de 180 M€, soit une fraction des montants que les soumissionnaires avaient encore offert les années précédentes. Selon le régulateur, 90% des recettes des enchères seront utilisées pour réduire les coûts de l’électricité, le reste (18 M€) sera alloué à la conservation du milieu marin et à la promotion d’une pêche respectueuse de l’environnement.

Par ailleurs, une redevance annuelle de 8,1 millions d’euros sera versée pendant 20 ans au gestionnaire du réseau de transport chargé du raccordement des installations à partir de la mise en service des éoliennes.

Appel d’offres d’août 2025

En août 2025, un volume total de 2,5 GW a été appelé pour deux concessions en Mer du Nord, baptisées N-10.1 et N-10.2, pour une mise en service prévue en 2029 et 2031 /8/. Ces concessions ont déjà été soumises à une analyse préalable par BSH. Aucune rémunération (par exemple tarif d’achat garanti) n’est prévue pour ces concessions. Les investisseurs proposent un montant (en €) pour la concession pour pouvoir construire des éoliennes et indiquent en outre les critères qualitatifs (par exemple la contribution à la décarbonisation, la compatibilité environnementale de la technologie utilisée pour les fondations ou la garantie de disposer d’une main-d’œuvre qualifiée) auxquels celle-ci répond.

Cependant, aucune offre n’a été soumise. Il s’agit du premier échec d’un appel d’offres pour l’éolien maritime en Allemagne. Pour plus d’information voir /9/

La Loi sur l’énergie éolienne en mer prévoit dans de tels cas qu’un nouvel appel d’offres doit être lancé. L’Agence Fédérale des Réseaux mettra ces concessions aux enchères en juin 2026 selon des règles moins strictes, à savoir des « appels d’offres pour des terrains n’ayant pas fait l’objet d’une étude préalable centralisée ». Les critères qualitatifs ne s’appliquent pas et il existe pour les investisseurs la possibilité de demander une rémunération (tarif d’achat garanti) pour l’électricité injectée au réseau.

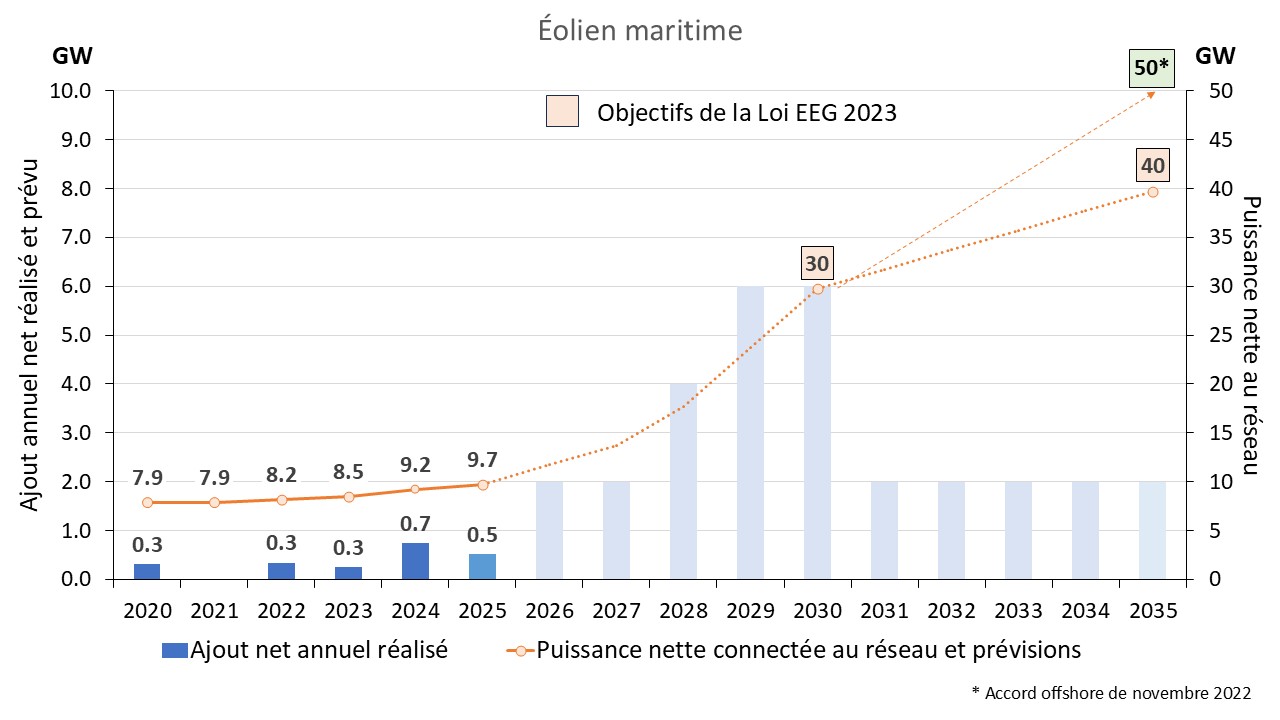

Prévisions de développement de 2026 à 2035

La prévision de développement de l’éolien maritime à l’horizon de 2035 est présentée dans la figure 8 /1/.

Les objectifs fixés par la Loi sur l’éolien maritime (WindSeeG) prévoient que la puissance connectée au réseau doit atteindre au moins 30 GW d’ici 2030 et au moins 40 GW d’ici 2035.

Conformément à « l’accord offshore de novembre 2022 » entre l’État allemand, six régions de l’Allemagne du nord et les gestionnaires des réseaux de transport concernés, un objectif ambitieux de 50 GW est visé d’ici 2035 soit un dépassement de 10 GW de l’objectif fixé par la Loi.

Dans l’état actuel des choses, il est très improbable que ces objectifs soient atteints. D’ici 2030, l’Allemagne devrait disposer au mieux de 20 GW au réseau. Les couts de construction ont considérablement augmenté, tout comme le risque économique. Par exemple, la densification progressive des parcs éoliens pourrait avoir, suite à l’effet de sillage /10/, un impact négatif sur le nombre d’heures équivalent pleine puissance.

Références

/1/ Deutsche WindGuard (2026) Windenergie-Statistik: Jahr 2025, en ligne : https://www.windguard.de/jahr-2025.html

/2/ FA Wind und Solar (2026), Status of Onshore Wind Energy Development in Germany Year 2025, Fachagentur Wind und Solar e.V., en ligne : https://www.fachagentur-wind-solar.de/fileadmin/Veroeffentlichungen/Wind/Analysen/FA_Wind_Solar_Status_of_Onshore_Wind_Energy_Development_in_Germany_Year_2025.pdf

/3/ CDE (2025) Éolien : en quoi consiste le « repowering » ?, Connaissance des Energies (CDE), en ligne : https://www.connaissancedesenergies.org/questions-et-reponses-energies/quappelle-t-le-repowering?utm_source=newsletter&utm_medium=mardi-energie&utm_campaign=/newsletter/cde-magazine-18-fevrier-2025&sstc=u7695nl160781

/4/ UBA (2026) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland, Umweltbundesamt – Arbeitsgruppe Erneuerbare Energien Statistik (AGEE Stat), Stand 13.01.2026, en ligne : 01-2026_AGEE-Stat_Monatsbericht_FINAL

/5/ BNetzA (2026) Ergebnisse und Hintergrundinformationen zu Ausschreibungen für Windenergie-Anlagen an Land , Ergebnisse 2025, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Ausschreibungen/Wind_Onshore/BeendeteAusschreibungen/start.html

/6/ BNetzA (2026) Offshore-Ausschreibung für nicht zentral voruntersuchte Flächen im Jahr 2025, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Beschlusskammern/BK06/BK6_72_Offshore/Ausschr_nicht_zentral_vorunters_Flaechen/start.html

/7/ TotalEnergies (2025) Allemagne : TotalEnergies attributaire d’une concession d’éolien offshore en mer du Nord, Communiqué de presse du 17 juin 2025, en ligne : https://totalenergies.com/fr/actualites/communiques-de-presse/allemagne-totalenergies-attributaire-dune-concession-deolien

/8/ BNetzA (2026) Offshore-Ausschreibungen für zentral voruntersuchte Flächen, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Beschlusskammern/BK06/BK6_72_Offshore/Ausschr_vorunters_Flaechen/Ausschr_zentral_vorunters_Flaechen.html?nn=863118

/9/ Allemagne Energies (2025) Premier échec d’un appel d’offres de 2,5 GW pour l’éolien maritime en Allemagne, en ligne : https://allemagne-energies.com/2025/08/13/premier-echec-dun-appel-doffres-de-25-gw-pour-leolien-maritime-en-allemagne/

/10/ Allemagne Energies (2020) Le développement de l´éolien maritime dans la partie allemande de la Mer du Nord tributaire de l´effet de sillage, en ligne : https://allemagne-energies.com/2020/04/17/le-developpement-de-leolien-maritime-dans-la-partie-allemande-de-la-mer-du-nord-tributaire-de-leffet-de-sillage/