La version 2023 est disponible ici

Temps de lecture : 12 min

Le bureau d´études Deutsche WindGuard a publié le bilan 2022 de l´éolien terrestre et maritime sur le territoire allemand /1/. Le texte ci-dessous résume les résultats essentiels.

Fin 2022, la puissance nette éolienne raccordée au réseau s´élève à 66,2 GW, soit 58,1 GW sur terre et 8,1 GW en mer. La production augmente de 11% par rapport à 2021 à environ 126 TWh nets dont 101 TWh produits par l´éolien terrestre et 25 TWh par l´éolien en mer. Lissée sur l´année, la production d´électricité a été fournie à environ 23% par l´énergie éolienne /2/.

La nouvelle coalition gouvernementale au pouvoir outre-Rhin a fortement rehaussé les objectifs par rapport au gouvernement sortant en matière d´énergie éolienne à l´horizon de 2030, soit 115 GW pour l´éolien terrestre et au moins 30 GW pour l´éolien en mer /3/.

Pour arriver à 115 GW, il faudrait à partir de 2023, selon l´institut EWI, mettre en service 6 éoliennes terrestres par jour d´une puissance nominale de 4,2 MW chacune /4/.

La puissance totale éolienne maritime pourrait atteindre près de 14 GW fin 2027, à condition que tous les projets ayant reçu une adjudication soient réalisés. D´ici 2030, 16 GW supplémentaires devraient être mis en service.

Parc éolien terrestre

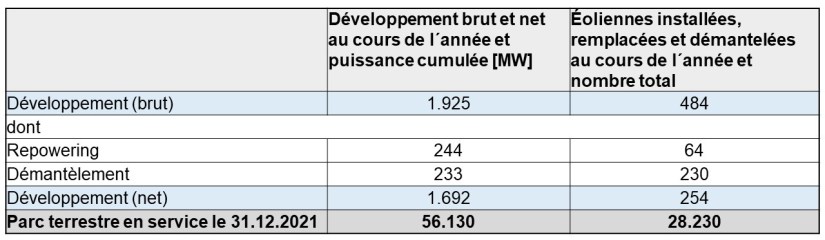

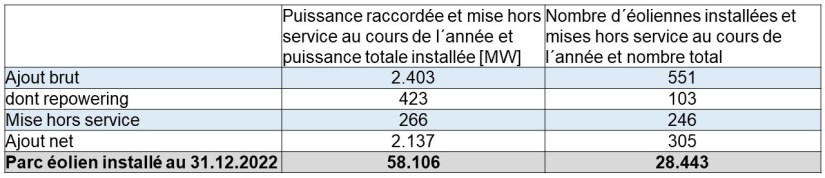

Au 31 décembre 2022, le parc éolien terrestre se compose de 28.443 éoliennes d´une puissance nette totale de 58,1 GW (cf. tableau 1).

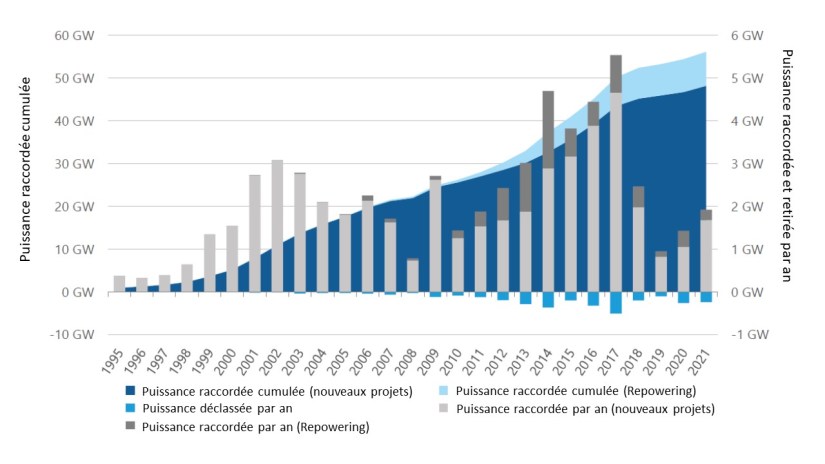

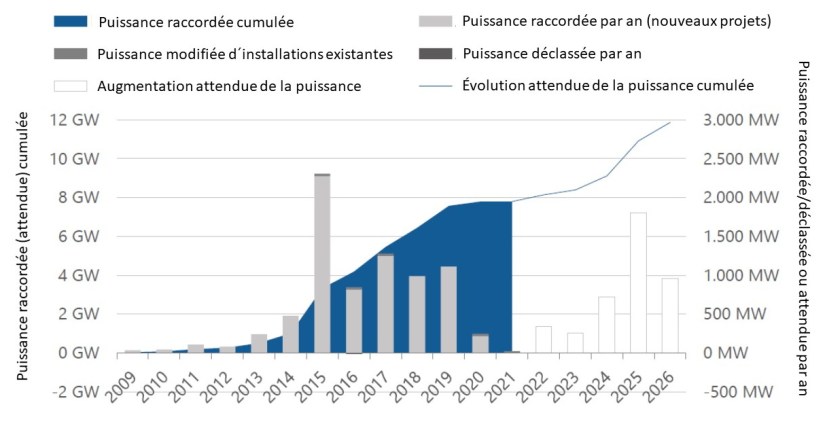

Au cours de l´année, 2.403 MW ont été raccordés au réseau, soit 551 éoliennes y compris le repowering (remplacement d´anciennes machines par des turbines plus puissantes et plus productives). En tenant compte de la mise hors service définitive de 246 éoliennes (266 MW), l´ ajout net s´élève à 305 éoliennes (2.137 MW). Cela signifie une légère amélioration par rapport aux ajouts nets des années 2019 à 2021, cf. figure 1.

Déconstruction et repowering

L´âge moyen des 246 éoliennes mises hors service en 2022 était de 21 ans dont la moitié avait déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans. Encore 5999 éoliennes (5.447 MW) sans droit au mécanisme de soutien sont en service fin 2022, soit environ 9% de la puissance totale installée.

Tant que ces anciennes installations ne sont pas arrêtées définitivement pour des raisons techniques ou économiques ou remplacées par de nouvelles éoliennes dans le cadre d´un repowering elles peuvent poursuivre leur exploitation.

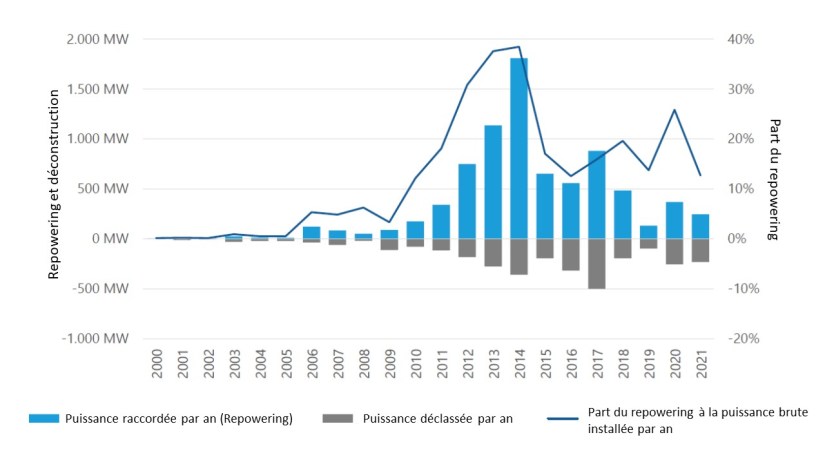

En 2022, dans le cadre du repowering, 103 éoliennes (423 MW) ont été remplacées, soit 18% de la puissance brute totale raccordée en 2022, cf. figure 2.

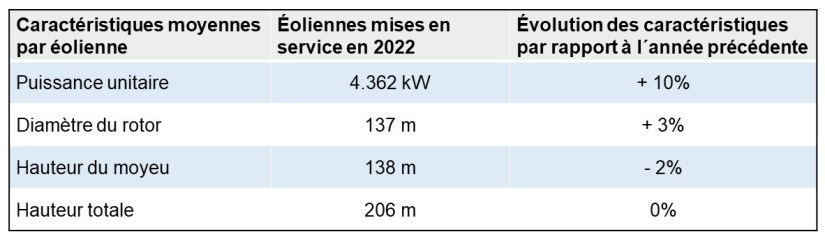

Caractéristiques d´une éolienne terrestre en 2022

La technologie des éoliennes terrestres ne cesse d´évoluer, cf. tableau 2. En moyenne, une éolienne installée en 2022 avait une puissance nominale de 4,4 MW, soit 10% de plus qu´en 2021. La hauteur totale des éoliennes reste pratiquement inchangée par rapport à l´année précédente. Le diamètre du rotor, en moyenne 3% plus grand, est compensé par la hauteur de moyeu de 2% plus basse.

En 2022, les éoliennes les plus hautes ont été construites en Sarre, en Hesse et en Thuringe. Leur diamètre moyen du rotor y est supérieur à 140 m et leur hauteur du moyeu d´environ 160 m.

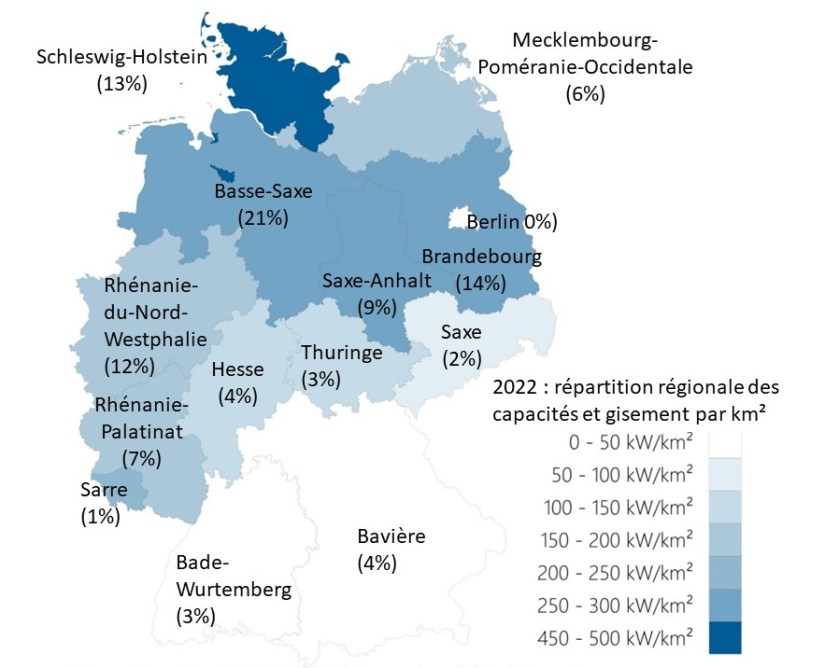

Répartition régionale des éoliennes terrestres

La répartition régionale montre toujours une nette disparité nord-sud en 2022 (cf. figure 3). Les régions du nord et du centre (Basse-Saxe, Brandebourg, Schleswig-Holstein, Saxe-Anhalt et Mecklembourg-Poméranie-Occidentale) représentent presque deux tiers de la puissance totale raccordée en Allemagne. La Basse-Saxe occupe la première place avec 21%.

Le Bade-Wurtemberg et la Bavière, disposant de 30% de la surface du territoire allemand, ne contribuent qu´avec une part de 7% à la puissance totale installée (gisement inferieur à 50 kW/km2).

Production en 2022

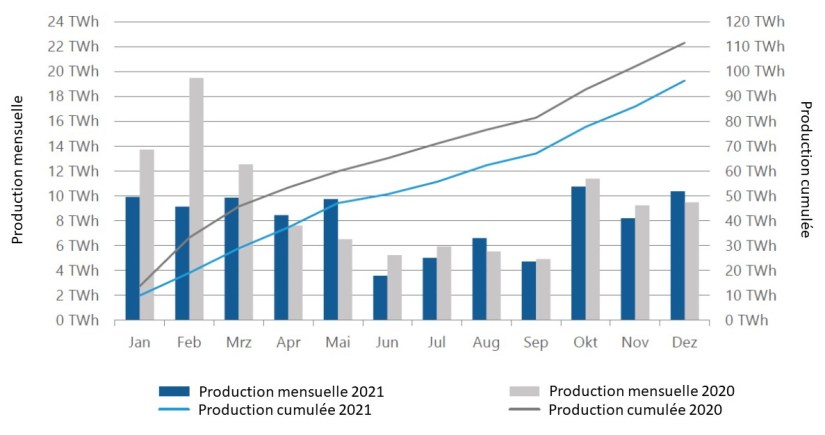

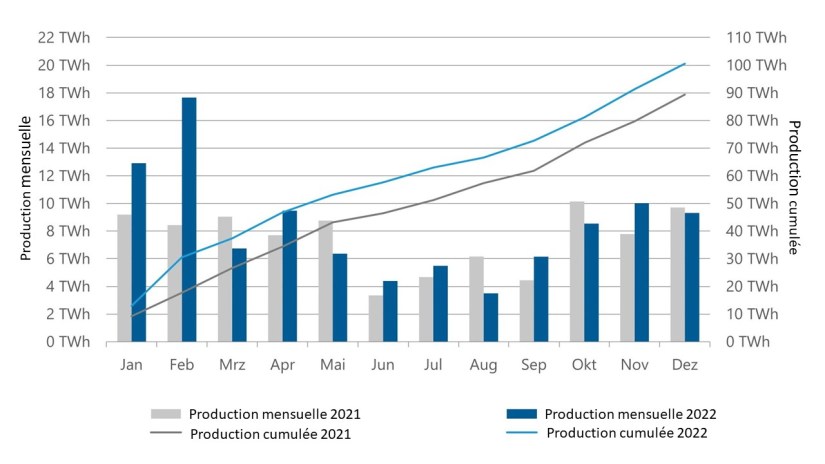

Selon les chiffres de Deutsche WindGuard /1/, les éoliennes terrestres ont produit presque 101 TWh nets en 2022. Cela correspond à une hausse de 12 % par rapport à 2021 du fait de conditions météorologiques favorables. En particulier, les mois de janvier et février 2022 ont connu des périodes très venteuses (cf. figure 4).

Leur contribution à la production nette d´électricité du pays s´élève à 18,5%. Le facteur de charge est estimé à environ 20,6% sous l´hypothèse d´une puissance moyenne de 57 GW au réseau.

Résultats des appels d´offres 2022 et taux de réalisation des volumes adjudiqués

Quatre appels d´offres ont été organisés en 2022 avec un volume appelé de 4.572 MW /1/. Au total, un volume de 3.225 MW a finalement été attribué, soit environ 70% du volume appelé.

Lors du premier appel d´offres en février, une légère sursouscription a encore été observée, les trois appels d´offres suivants ont été sous-souscrits. La limite maximale de la rémunération de référence pour des appels d´offres était de 58,80 €/MWh. Le montant d´adjudication moyen pondéré en fonction du volume de 58,10 €/MWh n´était que légèrement inférieur. Dans le but de rendre plus attractive la participation aux enchères pour l´éolien terrestre, la rémunération de référence sera à partir de 2023, pour la première fois depuis la mise en place des appels d´ offres, augmentée à 73,50 €/MWh /5/.

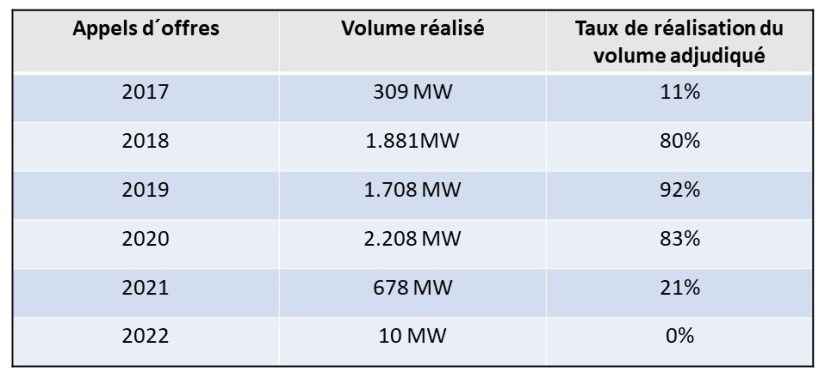

Depuis la mise en place des appels d´offres en 2017, un volume total de 16,2 GW a été attribué et jusqu´à fin 2022 un volume de 6,8 GW a pu être réalisé, cf. tableau 3. Avec 11%, le taux de réalisation des adjudications de l´année 2017 est particulièrement mauvais. A l´époque, de nombreuses sociétés détenues par des citoyens (Bürgerenergiegesellschaft), dispensées de l´autorisation préalable selon la loi fédérale allemande de protection contre les nuisances environnementales, avaient reçu des adjudications pour des projets dont la plus grande partie n´a finalement pas été réalisée / 6/.

Le volume attribué en 2018 a été réalisé à 80%, et même à 92% pour le volume attribué en 2019. La réalisation pour les attributions à partir de 2020 est encore en cours. En 2020, la réalisation est déjà bien avancée avec un taux de réalisation de 83%. La réalisation du volume attribué en 2021 ne fait que commencer et pratiquement aucune installation n´a encore été mise en service.

Le délai entre l´adjudication et la mise en service de l´éolienne s´élève à 22 mois en moyenne. Pour mémoire : après l´appel d´offres l´adjudicataire dispose de 24 mois pour la mise en service, entre 25 et 30 mois avec pénalité et au-delà de 30 mois l´adjudication est annulée. Une prolongation du délai peut être demandée dans des cas exceptionnels, par exemple en cas de recours au tribunal contre l´autorisation.

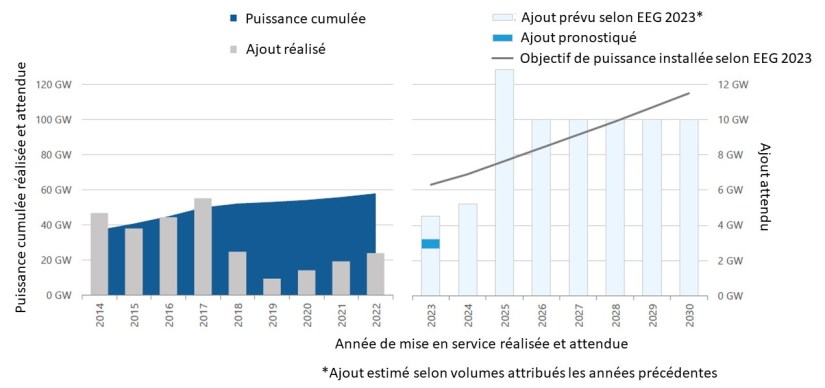

Prévisions de développement et objectif politique à l´horizon de 2030

Le gouvernement a fixé une puissance installée de 115 GW à l´horizon de 2030 dans la loi sur les énergies renouvelables EEG 2023, entrée en vigueur début 2023 /3/. Cette Loi indique les volumes appelés pour les années 2023 à 2028 et permet ainsi de déduire la trajectoire de construction visée au niveau politique. En 2023, un volume appelé de 12,84 GW est prévu, puis entre 2024 et 2028 de 10 GW par an. Le volume appelé sera augmenté à partir de 2024 au cas où le volume attribué au cours de l´année précédente ne serait pas atteint. Les volumes appelés tiennent compte du fait que les anciennes installations qui ont cessé de bénéficier du mécanisme de soutien après 20 ans, seront déclassées au fur et à mesure dans les prochaines années /7/.

La figure 5 montre la puissance au réseau, l´ajout annuel et les prévisions à partir de 2023. L´ajout en 2023 et 2024 est estimé sur la base des appels d´offres des années précédentes et les délais de réalisation observés. Compte tenu des appels d´offre sous-souscrits dans le passé, Deutsche Windguard /1/ estime l´ajout net à 2,7 GW – 3,2 GW en 2023. Sous l´hypothèse que les volumes appelés à partir de 2023 seraient attribués à 100% et que le délai de réalisation des éoliennes serait de 24 mois maximal, l´ajout s’élèverait à 12,8 GW en 2025 et à 10 GW les années suivantes.

La Loi EEG 2023 a fixé pour 2024 un objectif intermédiaire d´une puissance nette installée de 69 GW. Pour l´atteindre, il faudrait ajouter 11 GW au cours des deux prochaines années, soit 5,5GW/an.

Selon une évaluation d´EWI – Institut d´économie de l´énergie de l´Université de Cologne – pour le compte du journal Handelsblatt, publiée fin décembre 2022 /4/, il est de moins en moins probable que l´Allemagne atteigne ses objectifs en matière de développement éolien terrestre à l´horizon de 2030. En tenant compte d´un déclassement d´anciennes installations, il faudrait ajouter 5,8 éoliennes par jour entre début 2023 et fin 2029 d´une puissance nominale moyenne de 4,2 MW. Une comparaison historique montre l´ampleur de la tâche : entre 2010 et 2021, environ 3,5 éoliennes ont été construites par jour en moyenne, avec une puissance nominale moyenne de 2,8 MW.

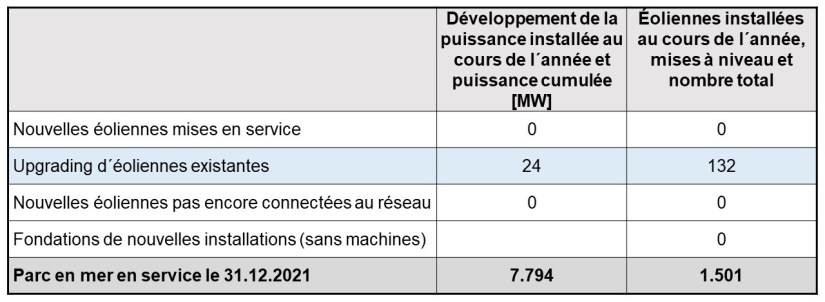

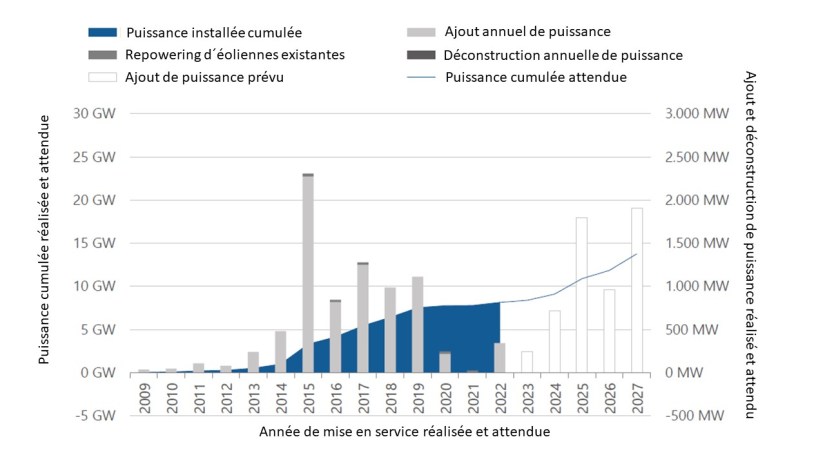

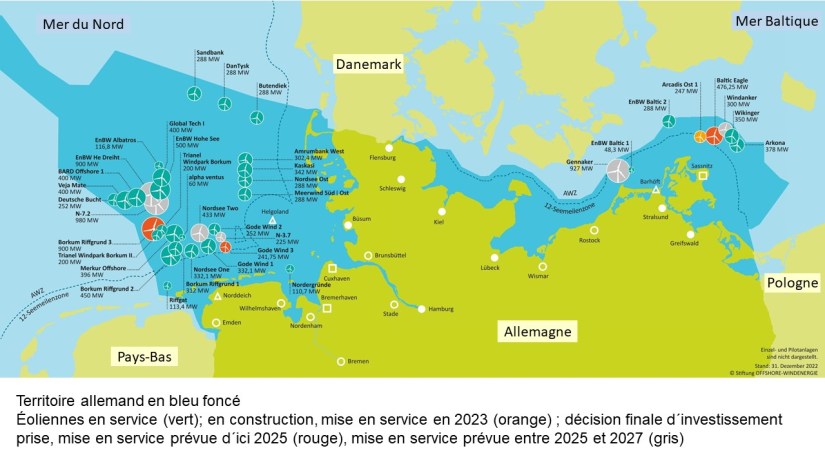

Parc éolien en mer

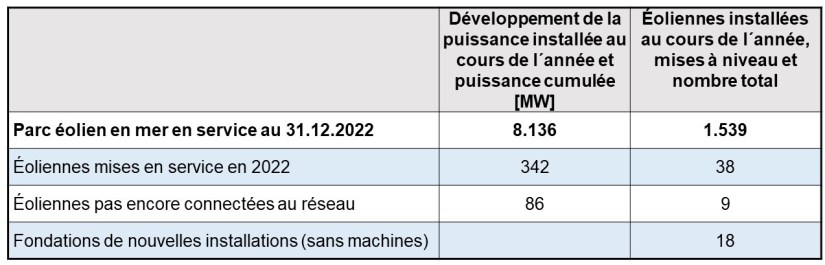

Au 31 décembre 2022, une puissance de 8.136 MW était au réseau, soit 1539 éoliennes. Parmi elles, 38 éoliennes d´une puissance totale de 342 MW ont été connectées au réseau courant 2022, cf. tableau 4.

Tous les projets ayant obtenu une adjudication en 2017 et 2018 pourront être mis en service d´ici 2025. Des projets adjudiqués en 2021 et 2022 sont censés être réalisés d´ici 2027. La puissance installée pourra atteindre près de 14 GW fin 2027, cf. figure 6.

Caractéristiques des éoliennes en mer

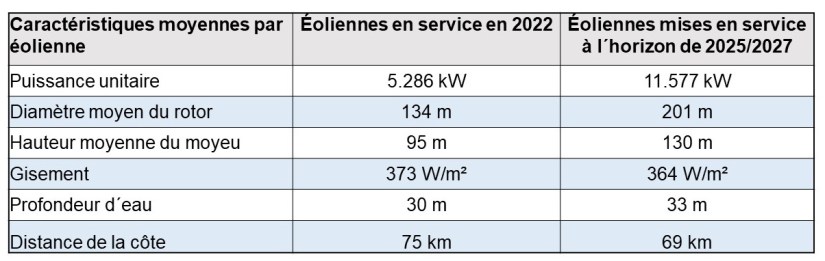

Les caractéristiques des éoliennes en mer sont résumées dans le tableau 5. Les éoliennes installées jusqu´à fin 2022 ont une puissance unitaire de près de 5,3 MW en moyenne.

Avec une puissance unitaire de 9 MW, les éoliennes mises en service en 2022 sont les plus puissantes jamais installées en Allemagne. A partir de 2023 il est prévu de rehausser la puissance unitaire jusqu´à 15 MW. Les éoliennes en service à l´horizon de 2025 auront donc une puissance unitaire de plus de 11 MW en moyenne.

Fin 2022, les éoliennes en service ont en moyenne une profondeur d´eau de 30 m et une distance de la côte de 75 km. Les installations prévues jusqu´en 2025/2027 ne diffèrent guère de celles existantes, mais se trouvent un peu plus proches de la côte, cf. tableau 5. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d´eau allant jusqu´à 44 m.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes qui seront mises en service jusqu`en 2025 utiliseront majoritairement ce type de fondation.

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes en mer sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2022, la Mer du Nord dispose de 7.040 MW (1307 éoliennes) et la Mer Baltique de 1.096 MW (232 éoliennes) connectées au réseau.

Dans le cadre des appels d´offres réalisés, un volume de 3.680 MW a été retenu en Mer du Nord et de 1.950 MW en Mer Baltique. La mise en service de ces projets est prévue entre 2023 et 2027.

Production en 2022

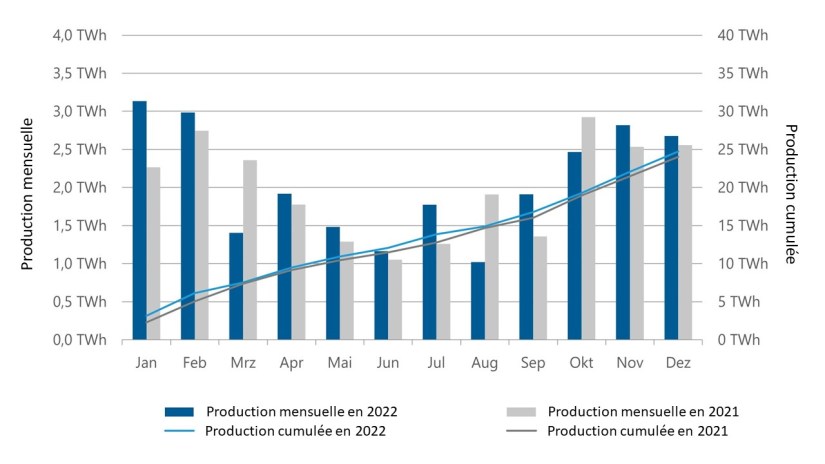

Selon les chiffres de Deutsche WindGuard /1/, la production nette en 2022 a, avec 25 TWh, légèrement augmenté par rapport à 2021 (24 TWh). Les mois de janvier, février et novembre ont vu la production la plus élevée en 2022, cf. figure 8.

Sous l´hypothèse d´une puissance de 8 GW en moyenne au réseau, le facteur de charge s´élève à environ à 37%.

Résultat de l´appel d´offres 2022

En 2022, un appel d´offres a eu lieu. L´Agence Fédérale des Réseaux a publié en septembre 2022 le résultat /8/. Un volume de 980 MW a été appelé en Mer du Nord pour une rémunération de référence maximale de 64 €/MWh. Ce projet, attribué initialement à une filiale de RWE pour une rémunération de 0 €/MWh, a finalement été transféré à Vattenfall qui a fait usage de son droit de préemption.

L´adjudication s´accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d´exploiter le parc pendant au moins 25 ans.

Prévisions de développement et objectif politique à l´horizon de 2030, 2035 et 2045

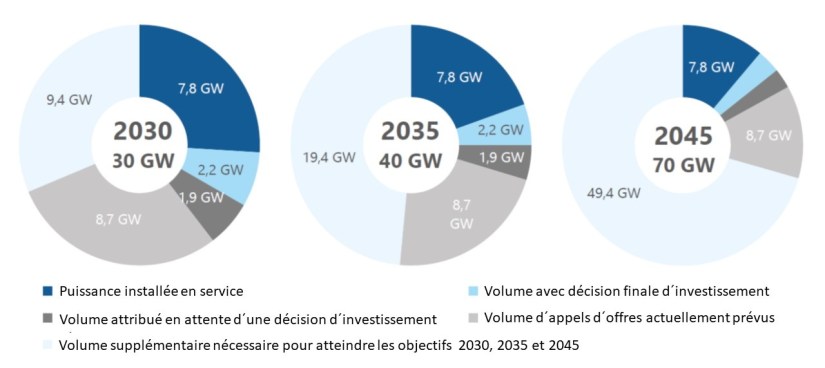

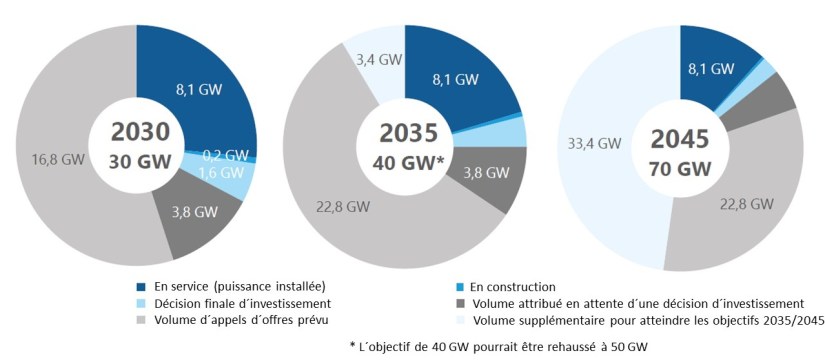

A l´été 2022, la hausse des objectifs de développement de l´éolien en mer visée par la nouvelle coalition gouvernementale a fait l´objet d´un amendement à la Loi pour le Développement et la Promotion de l´Énergie éolienne en Mer (Windenergie-auf-See-Gesetz – WindSeeG). Après le feu vert de la Commission européenne en décembre 2022, la modification de la Loi est entrée en vigueur au 1er janvier 2023. Les objectifs rehaussés prévoient que la puissance totale des éoliennes en mer soit portée à au moins 30 GW d´ici 2030, 40 GW d´ici 2035 et 70 GW d´ici 2045.

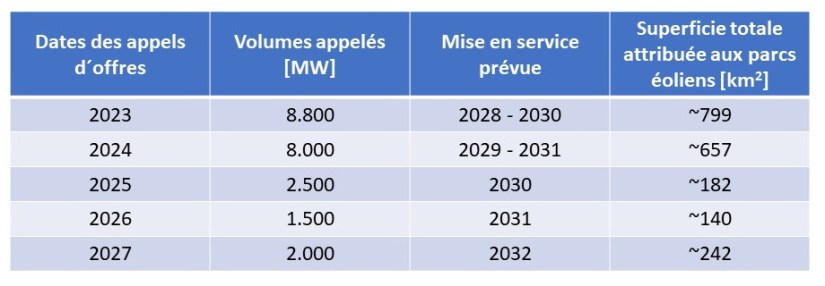

En plus des 8,1 GW en service fin 2022 et 0,2 GW en construction, un volume total de 5,4 GW a été adjudiqué par voie d´appels d´offres pour une réalisation entre 2023 et 2027 dont 1,6 GW sont en stade de planification avancée (la décision finale d´investissement a été prise). L´Office fédéral de la navigation maritime et de l´hydrographie, responsable de l´attribution des surfaces en mer du territoire allemand, a publié en octobre 2022 une mise à jour du plan de développement. Ce plan contient les dates des appels d´offres pour des parcs éoliens dont la mise en service est prévue d´ici 2032, cf. tableau 6. La mise en service de 16,8 GW est prévue d´ici 2023 et de 6 GW supplémentaires d´ici 2031/2032.

Des mesures supplémentaires sont encore nécessaires pour l´atteinte des objectifs de développement pour 2035 et 2045, cf. figure 9.

Compte tenu du fait que l´éolien maritime constitue le meilleur moyen pour la production d´hydrogène directement en mer, le régulateur prévoit un appel d´offres supplémentaire pour une surface de l´ordre de 95 km2 permettant de recourir à l´électrolyse offshore et de l´expérimenter. La date n´est pas encore connue.

Références

/1/ Deutsche WindGuard (2023) Windenergie-Statistik: Jahr 2022, en ligne : https://www.windguard.de/jahr-2022.html

/2/ Allemagne Energies (2023) Allemagne : les chiffres clés de l´énergie en 2022, en ligne : https://allemagne-energies.com/2023/01/07/allemagne-les-chiffres-cles-de-lenergie-en-2022/

/3/ Allemagne Energies (2022) L´Allemagne vise un approvisionnement en électricité presque 100% renouvelable d´ici 2035, en ligne : https://allemagne-energies.com/2022/03/07/lallemagne-vise-un-approvisionnement-en-electricite-presque-100-renouvelable-dici-2035/

/ 4/ EWI (2022) EWI-Analyse: Implikationen des geplanten Zubaus erneuerbarer Energien gemäß Osterpaket und EEG 2023. Energiewirtschaftliches Institut an der Universität zu Köln (EWI) gGmbH. En ligne : https://www.ewi.uni-koeln.de/de/publikationen/osterpaket-und-eeg-2023/.

/ 5/ Allemagne Energies (2022) Le développement de l´éolien terrestre ne décolle pas, en ligne : https://allemagne-energies.com/2022/11/03/le-developpement-de-leolien-terrestre-ne-decolle-pas/

/6/ FA Wind (2023), Analyse der 27. Ausschreibung für Windenergieanlagen an Land (Dezember 2022), Fachagentur Windenergie an Land, en ligne : https://www.fachagentur-windenergie.de/themen/ausschreibungen/

/7/ Allemagne Energies Énergies renouvelables : de nombreux défis, en ligne : https://allemagne-energies.com/energies-renouvelables/

/8/ BNetzA (2022) Ergebnis der Ausschreibung für Offshore-Windenergie, Communiqué de presse du 07.09.2022, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2022/20220907_OffshoreErgebnisse.html