Le bilan 2024 est disponible ici

Temps de lecture : 14 min texte complet

Le bureau d´études Deutsche WindGuard a publié le bilan 2023 de l’éolien terrestre et maritime sur le territoire allemand. Le texte ci-dessous résume les résultats essentiels.

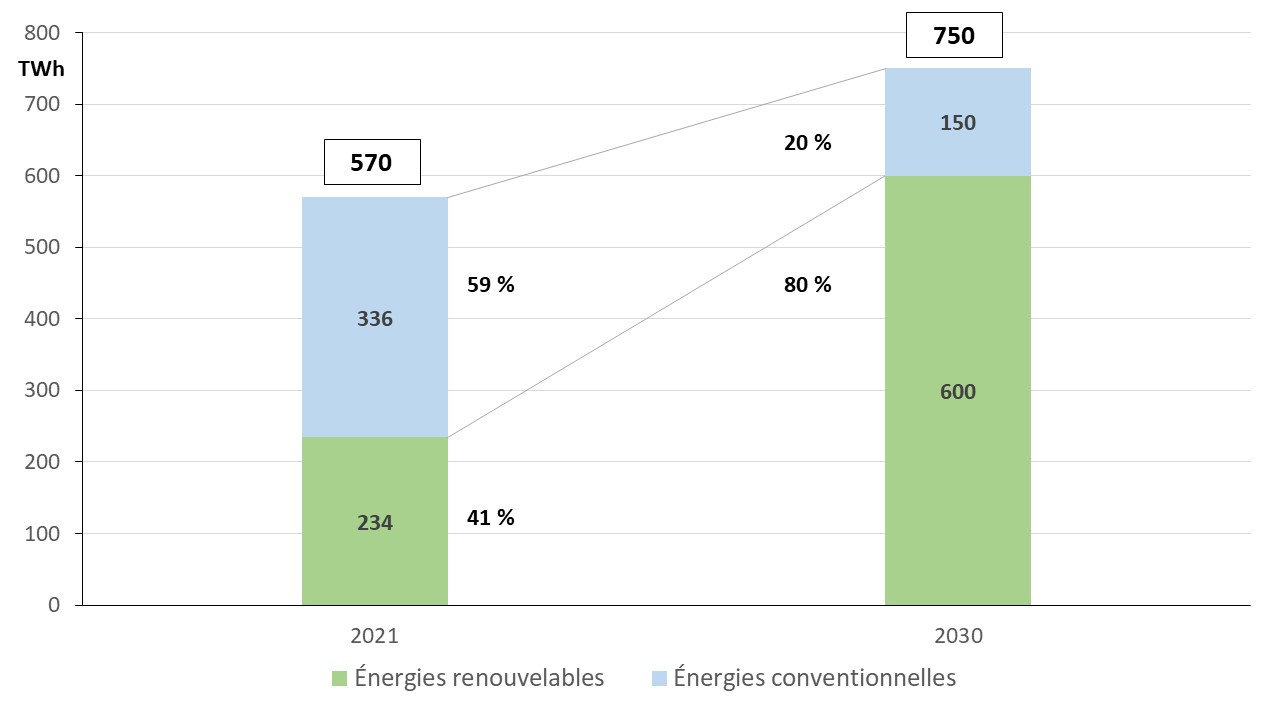

Fin 2023, la puissance raccordée au réseau s’élève à environ 69,5 GW, soit 61 GW pour l’éolien terrestre et 8,5 GW pour l’éolien en mer. La production a augmenté d’environ 14% par rapport à 2022 (125 TWh) à environ 142 TWh dont 118,8 TWh pour l’éolien terrestre et 23,5 TWh pour l’éolien en mer. Lissée sur l’année, la part de la production éolienne à la production totale s’élève à environ 28% sans toutefois apporter une contribution durable à la sécurité d’approvisionnement car la production est variable au cours de l’année.

La Loi sur les énergies renouvelable (EEG 2023) stipule pour l’éolien terrestre une puissance installée de 115 GW à l’horizon de 2030 avec un objectif intermédiaire de 69 GW en 2024. Compte tenu des appels d’offre sous-souscrits, des délais de réalisation observés et le démantèlement attendu des anciennes installations, un ajout net de 3,6 à 4,1 GW semble réaliste en 2024 selon Deutsche Windguard. Ce volume serait largement en-dessous des 8 GW nécessaires pour atteindre l’objectif de 69 GW fixé pour 2024.

Concernant l’éolien en mer, la loi stipule une puissance installée de 30 GW d’ici 2030. Pour atteindre cet objectif il faudrait, dans les sept prochaines années, mettre en service presque 22 GW.

Sommaire

- Parc éolien terrestre

- Déconstruction et repowering

- Configuration moyenne des éoliennes terrestres

- Répartition régionale des éoliennes terrestres

- Production en 2023

- Résultats des appels d´offres 2023 et taux de réalisation des volumes adjudiqués depuis 2017

- Prévisions de développement et objectif politique à l´horizon de 2030

- Parc éolien en mer

- Configuration moyenne des éoliennes en mer

- Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

- Production en 2023

- Résultats des appels d´offres 2023

- Prévisions de développement et objectif politique à l´horizon de 2030, 2035 et 2045

- Références

Parc éolien terrestre

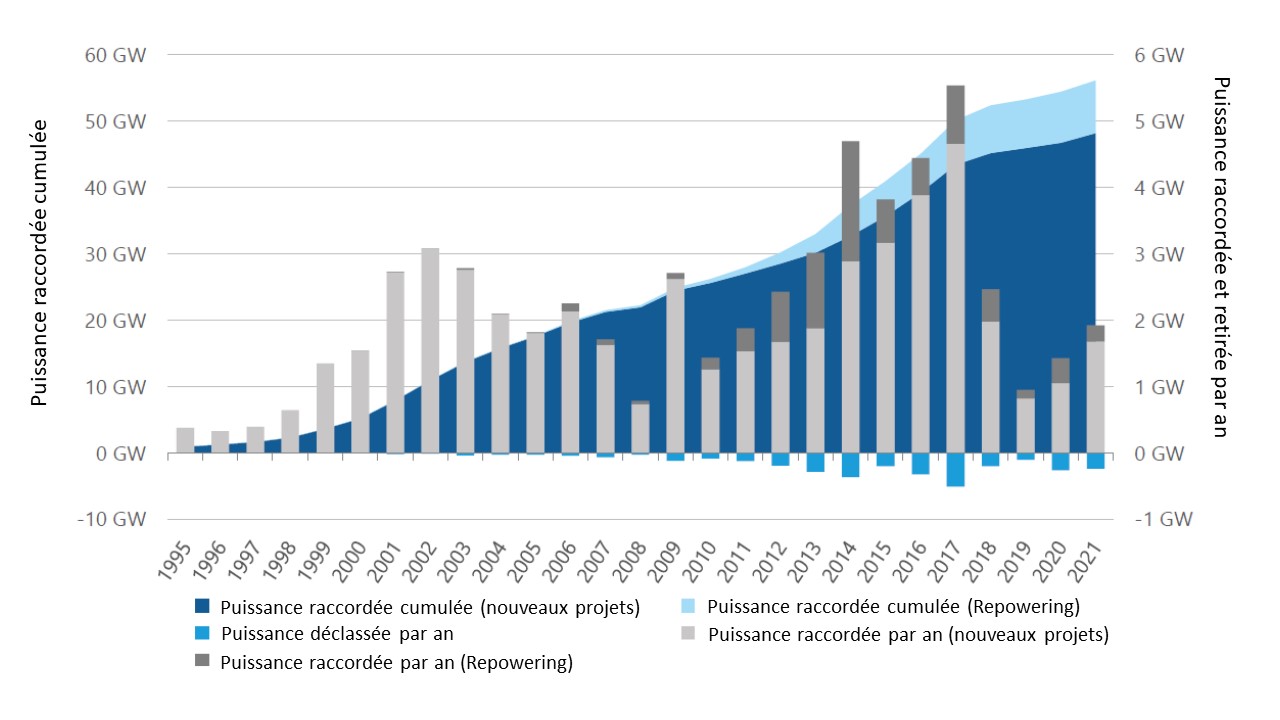

Selon Deutsche Windguard /1/, le parc éolien terrestre en Allemagne se compose de 28.677 éoliennes d´une puissance totale de 61,01 GW au 31 décembre 2023, cf. tableau 1.

Au cours de l´année, 3.567 MW ont été raccordés au réseau, soit 745 éoliennes y compris le repowering (remplacement d´anciennes machines par des turbines plus puissantes et plus productives). En tenant compte de la mise hors service définitive de 423 éoliennes (534 MW), l’ajout net s’élève à 322 éoliennes (3.033 MW). Cela signifie une augmentation de la puissance installée de 5% par rapport à 2022 (58,01 GW), cf. figure 1.

Déconstruction et repowering

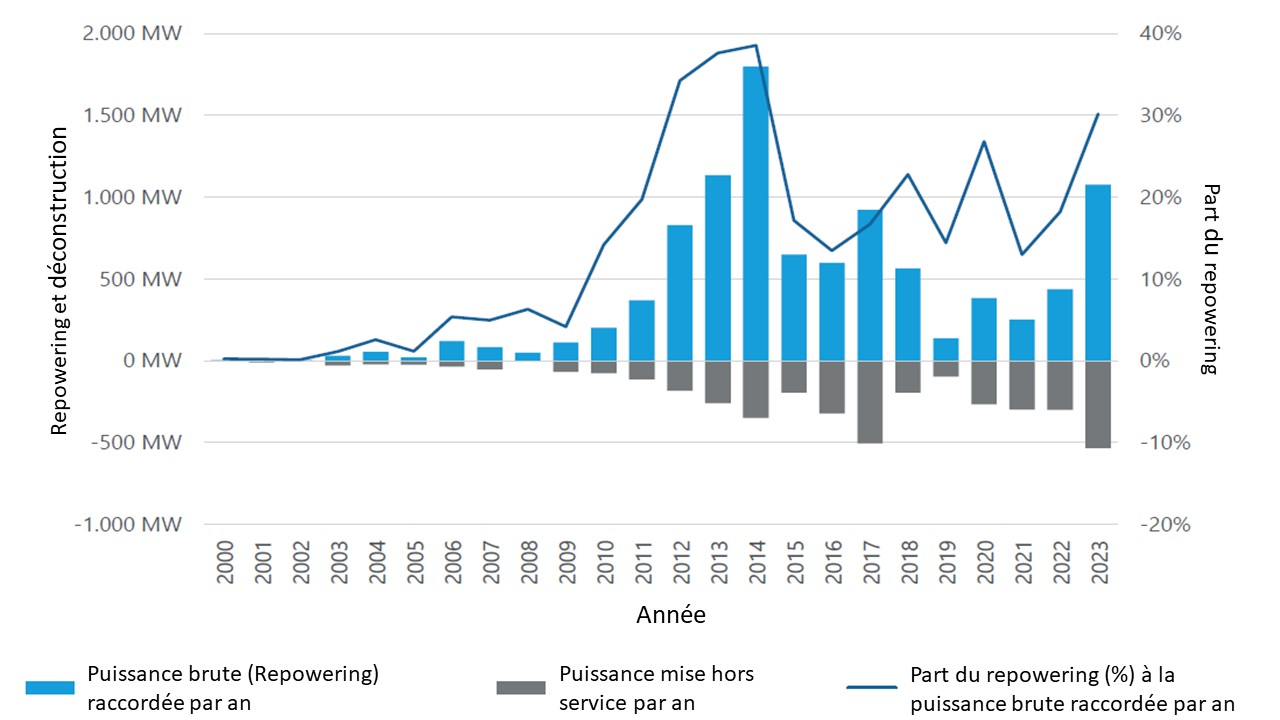

En 2023, 423 éoliennes d’une puissance totale de 534 MW ont été mises hors service, soit 50% de plus qu’en 2022. L’âge moyen des éoliennes mises hors service en 2023 était de 22 ans dont la plupart avait déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans.

7.624 éoliennes (7.807 MW) sans droit au mécanisme de soutien étaient encore en service fin 2023, soit presque 13% de la puissance totale installée. A partir de 2024, une puissance totale de 2.497 MW (1.615 éoliennes) entrera en phase d’exploitation sans droit au mécanisme de soutien.

Tant que ces anciennes installations ne sont pas arrêtées définitivement pour des raisons techniques ou économiques ou remplacées par de nouvelles éoliennes dans le cadre d´un repowering elles peuvent poursuivre leur exploitation.

En 2023, dans le cadre du repowering, 225 éoliennes (1.076 MW) ont été remplacées, soit 30% de la puissance brute raccordée en 2023, cf. figure 2.

Configuration moyenne des éoliennes terrestres

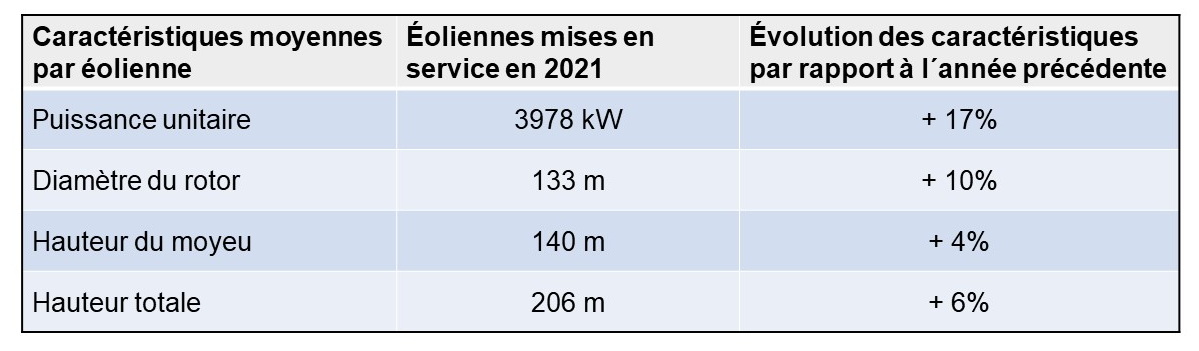

La technologie des éoliennes terrestres ne cesse d’évoluer, cf. tableau 2. En moyenne, une éolienne installée en 2023 avait une puissance nominale de 4,8 MW, soit 10% de plus qu’en 2022. La hauteur totale des éoliennes reste pratiquement inchangée par rapport à l’année précédente. Le diamètre du rotor est en moyenne 3% plus grand, en revanche la hauteur de moyeu de 1% plus basse par rapport à 2022.

La configuration des éoliennes est très variable d’une région à l’autre. Des éoliennes particulièrement puissantes et hautes, d’une puissance moyenne de plus de 5 MW et d’une hauteur totale moyenne de 230 m, sont installées en Brandebourg, Thuringe et Saxe-Anhalt. À Hambourg, Brême, en Bavière et Bade-Wurtemberg, des éoliennes plus petites sont installées, d’une puissance moyenne inférieure à 4 MW. A Brême et à Hambourg, les éoliennes sont en outre très basses (178 m), de même qu’au Schleswig-Holstein où, malgré une puissance moyenne plus élevée (Ø 4,9 MW), la hauteur totale des éoliennes atteint seulement 179 m en moyenne.

Répartition régionale des éoliennes terrestres

La répartition régionale montre toujours une nette disparité nord-sud en 2023 (cf. figure 3). Les régions du nord et du centre (Basse-Saxe, Brandebourg, Schleswig-Holstein, Saxe-Anhalt et Mecklembourg-Poméranie-Occidentale) représentent presque deux tiers de la puissance totale raccordée en Allemagne. La Basse-Saxe occupe la première place avec 21%.

Le Bade-Wurtemberg et la Bavière, disposant de 30% de la surface du territoire allemand, ne contribuent qu’avec une part de 7% à la puissance totale installée.

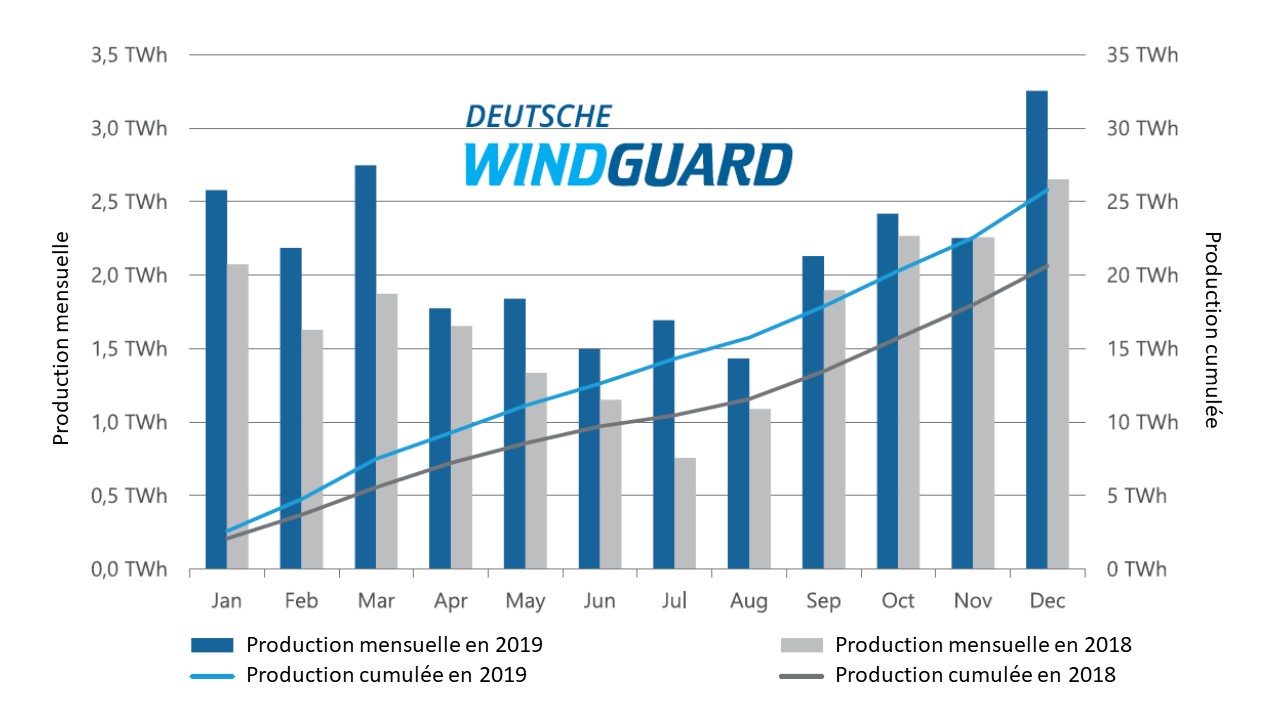

Production en 2023

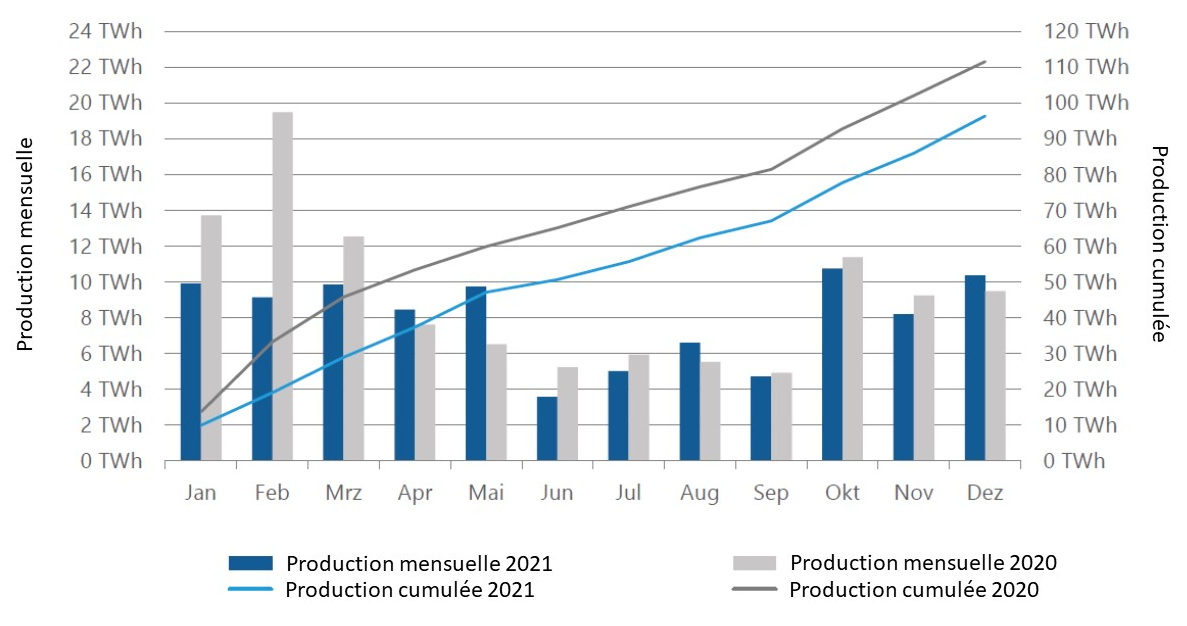

En 2023 les éoliennes terrestres ont produit 118,8 TWh lissés sur l’année /1/, /2/. Cela correspond à une hausse d’environ 19% par rapport à 2022 (99,7 TWh) du fait de conditions météorologiques favorables notamment au quatrième trimestre 2023 (cf. figure 4).

Avec une part de 23,4% à la production brute électrique totale, l’éolien terrestre est la principale source de production en Allemagne /3/. Le facteur de charge est estimé à environ 22,8% correspondant à environ 2000 heures équivalent pleine puissance (hepp) sous l´hypothèse d´une puissance moyenne de 59,5 GW au réseau en 2023.

Résultats des appels d´offres 2023 et taux de réalisation des volumes adjudiqués depuis 2017

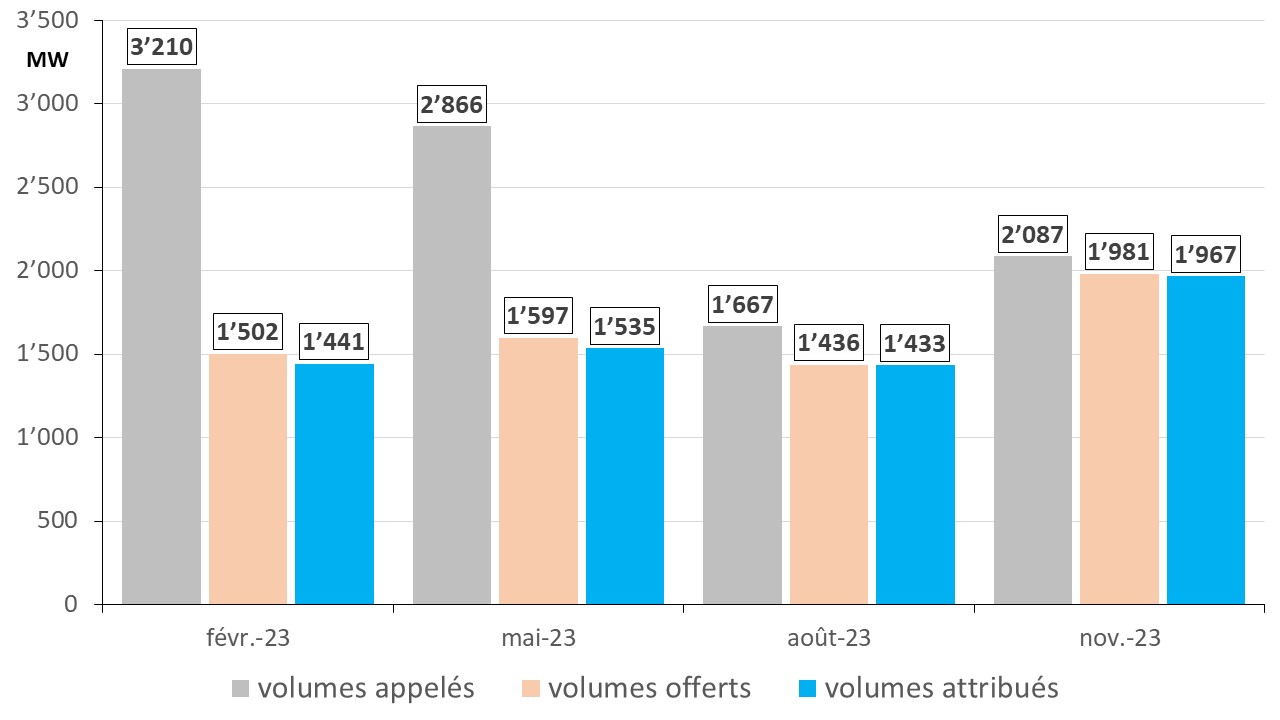

Quatre appels d´offres ont été réalisés en 2023 avec un volume total appelé de 9.830 MW /1/, /4/. Tous les appels d’offres ont été sous-souscrits. Au total un volume de 6.376 MW a finalement été attribué, soit environ 65% du volume appelé, cf. figure 5.

Le montant d’adjudication moyen pondéré en fonction du volume pour les quatre d’appels d’offres de l’année 2023 s’élève à 7,33 ct/kWh et n’est donc que légèrement inférieur au montant plafond pour 2023, cf. tableau 3.

Le régulateur a annoncé fin 2023 que le montant plafond de la rémunération de référence de 7,35 ct/kWh serait également valable pour 2024 /5/. Suite à la hausse des coûts de construction, cette valeur s’applique depuis fin 2022 dans le but de rendre plus attractive la participation aux enchères pour l´éolien terrestre.

Pour mémoire : le soutien au développement des installations d´électricité verte est, depuis le 1er juillet 2022, entièrement financé par l´État. Le « Fonds pour le climat et la transformation » (Klima- und Transformationsfonds) fournit des ressources nécessaires pour promouvoir les investissements. Le Fonds est principalement financé par les recettes tirées des systèmes d´échanges de quotas d´émission européens (ETS) et de la taxe carbone nationale /6/.

Le tableau 3 montre les limites maximales (montant plafond) de la rémunération de référence pour un « site idéal » et les montants d´adjudication moyens pondérés en fonction du volume depuis 2019 /6/.

Pour mémoire : la valeur de référence est la somme de la prime de marché et de la valeur marchande moyenne pour un « site idéal », soit 6,45 m/s à 100 m de hauteur. Le montant plafond de cette valeur est fixé par le régulateur.

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Donc pour un site réel d´une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication.

A titre d’exemple : en Allemagne du sud la vitesse moyenne du vent est nettement plus faible que dans le nord du pays. Pour favoriser la construction des éoliennes dans cette région, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 7,35 ct/kWh en 2023 reçoit donc une rémunération réelle de 7,35 x 1,55 = 11,39 ct/kWh.

Etant donné que les soumissionnaires n’offrent pas tous le même volume, le régulateur publie également un montant d´adjudication moyen pondéré en fonction du volume. Il s’agit de la rémunération moyenne réellement payée sur 20 ans pour l’ensemble des adjudications en 2023 en tenant compte du volume offert et de la valeur de référence offerte.

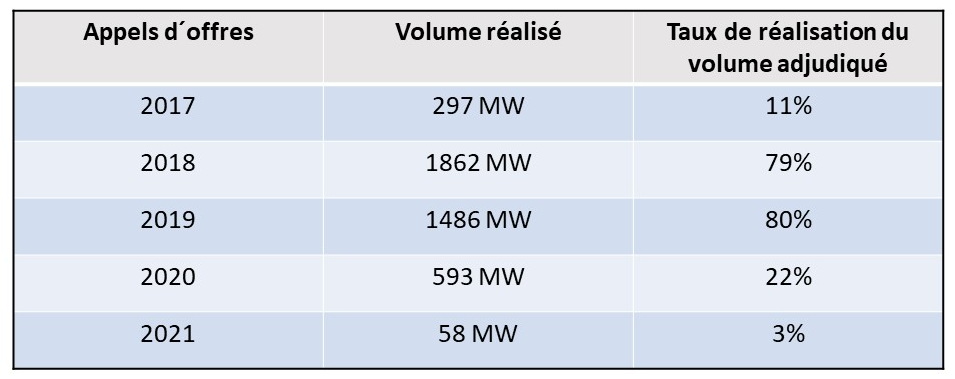

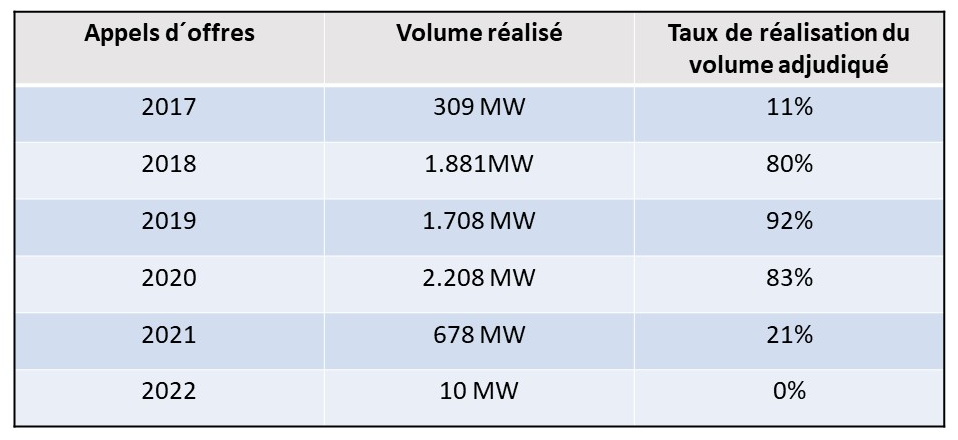

Depuis la mise en place des appels d´offres en 2017, un volume total de 22,6 GW a été attribué et jusqu´à fin 2023 un volume de 8,8 GW a pu être réalisé, cf. tableau 4.

Avec 11%, le taux de réalisation des adjudications de l´année 2017 était particulièrement mauvais. A l´époque, de nombreuses sociétés détenues par des citoyens (Bürgerenergiegesellschaft), dispensées de l´autorisation préalable selon la loi fédérale allemande de protection contre les nuisances environnementales, avaient reçu des adjudications pour des projets dont la plus grande partie n´a finalement pas été réalisée /7/.

Depuis, le taux de réalisation a nettement augmenté, cf. tableau 4.

Le volume attribué en 2018 a été réalisé à 81% et en 2019 et 2020, les taux de réalisation ont atteint plus de 90%. En 2021, la réalisation est déjà bien avancée avec un taux de réalisation de 86%.

Le délai de réalisation régulier des adjudications à hauteur de 3,6 GW issues des d’appels d’offres organisées jusqu’à la mi-2021 est arrivé à échéance. Ces adjudications sont soit échues, soit font l’objet d’une prolongation du délai de réalisation. Pour mémoire : après l’appel d’offres l’adjudicataire dispose de 24 mois pour la mise en service, entre 25 et 30 mois avec pénalité et au-delà de 30 mois l’adjudication est annulée. Une prolongation du délai peut être demandée dans des cas exceptionnels, par exemple en cas de recours au tribunal contre l’autorisation.

Prévisions de développement et objectif politique à l´horizon de 2030

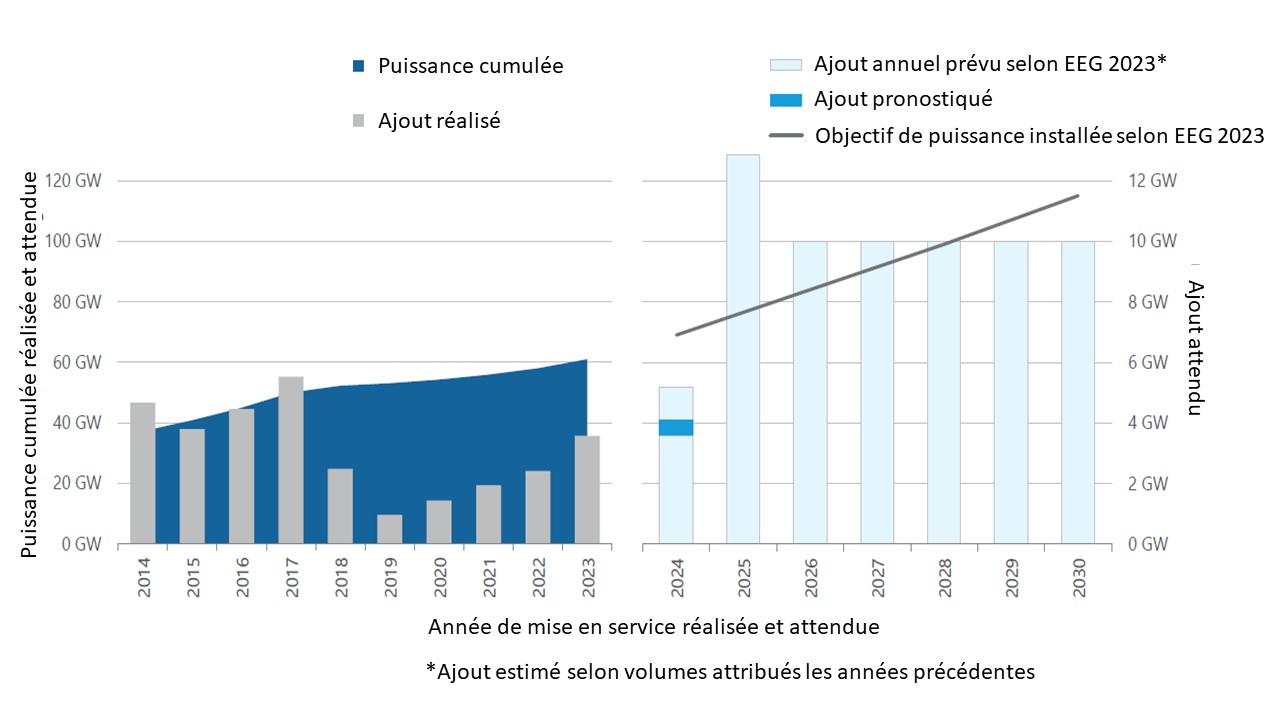

La loi sur les énergies renouvelables (EEG 2023) fixe la trajectoire de développement visée pour l’éolien terrestre /6/. Selon la loi, la puissance installée doit atteindre 115 GW à l’horizon de 2030 avec des objectifs intermédiaires de 69 GW en 2024.

La figure 6 montre la puissance au réseau, l’ajout annuel et les prévisions à partir de 2024.

Compte tenu des appels d’offres sous-souscrits, des délais de réalisation observés et du démantèlement attendu des anciennes installations, un ajout net de 3,6 à 4,1 GW semble réaliste en 2024 selon DeutscheWindguard /1/. Ce volume serait largement en-dessous des 8 GW nécessaires pour atteindre l’objectif de 69 GW fixé par la Loi pour 2024.

Parc éolien en mer

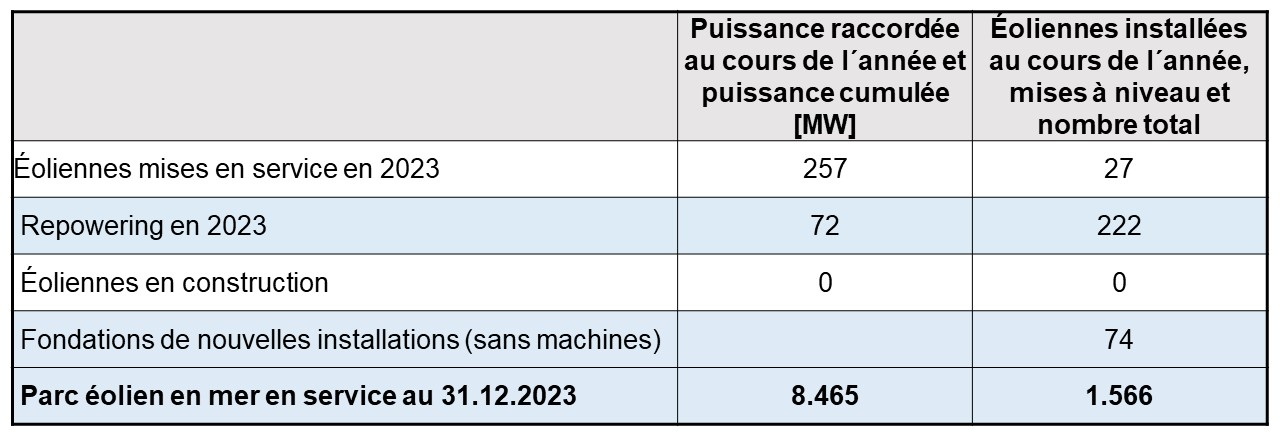

Selon Deutsche Windguard /1/, au 31 décembre 2023, une puissance de 8.465 MW était au réseau, soit 1566 éoliennes, cf. tableau 5.

Parmi elles, 27 éoliennes d’une puissance totale de 257 MW ont été connectées au réseau courant 2023 et des modifications de puissance apportées à 222 éoliennes existantes. En outre, 74 nouvelles fondations ont été installées. Les éoliennes correspondantes n’ont pas encore été installées à la fin de l’année 2023.

Configuration moyenne des éoliennes en mer

La configuration moyenne des éoliennes en mer en Allemagne est résumée dans le tableau ci-dessous.

Pour l’ensemble des éoliennes en mer en service à la fin de l’année 2023, la puissance moyenne s’élève à environ 5,4 MW. De nombreuses éoliennes en service ont subi des augmentations de puissance (repowering).

Avec une puissance unitaire de 9,5 MW, les éoliennes mises en service en 2023 sont les plus puissantes jamais installées en Allemagne.

A partir de 2024 il est prévu de rehausser la puissance unitaire à 11 MW puis à 15 MW à partir de 2025.

En ce qui concerne le diamètre du rotor et la hauteur du moyeu, les futurs projets à l’horizon de 2025 prévoient également des augmentations significatives par rapport aux éoliennes en service en 2023. Les diamètres des rotors devraient atteindre entre 174 et 236 mètres et la hauteur des moyeux entre 107 et 145 mètres.

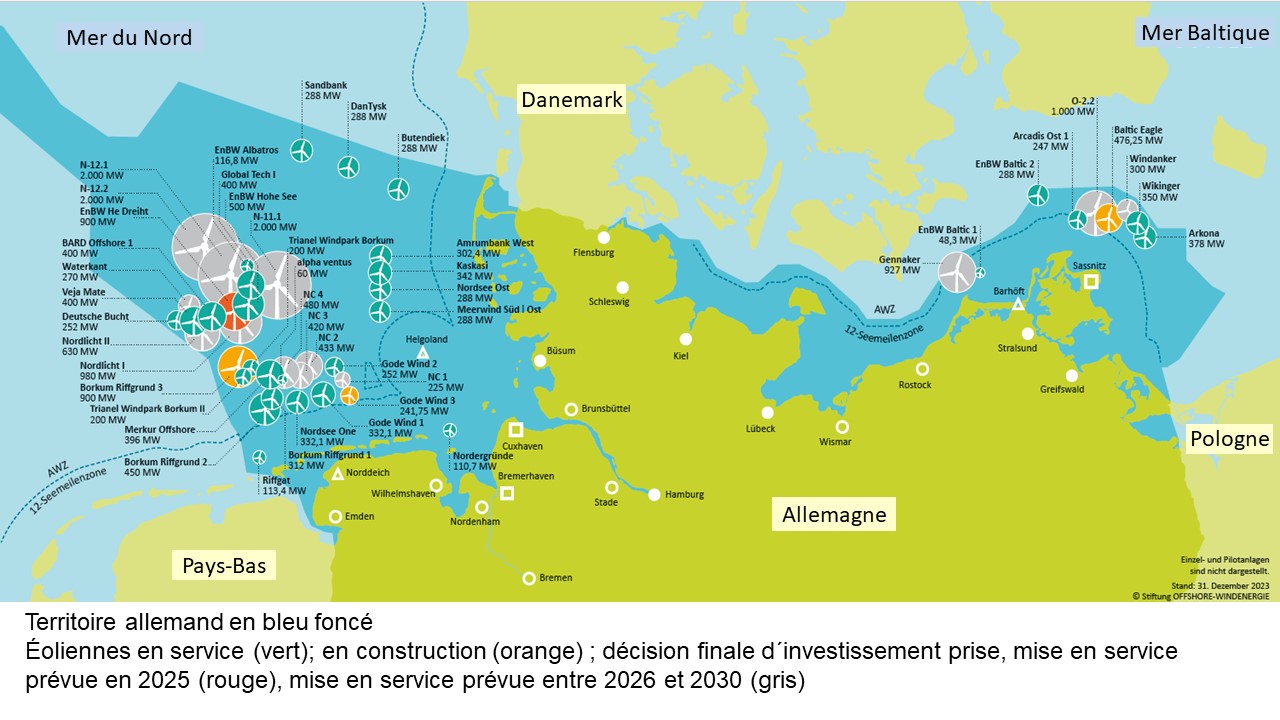

Les éoliennes au large des côtes allemandes sont pour la plupart situées à au moins 40 km de la côte et à des profondeurs d’eau de 20 m et plus. Seules quelques éoliennes sont situées dans des eaux peu profondes à proximité de la côte. Les éoliennes en service sont situées en moyenne à une profondeur d´eau de 30 m et d’une distance de la côte de 75 km. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d´eau allant jusqu´à 44 m.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes mises en service en 2023 utilisent toutes ce type de fondation.

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes en mer sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2023, la Mer du Nord dispose de 7.110 MW (1307 éoliennes) et la Mer Baltique de 1.354 MW (259 éoliennes) connectées au réseau.

Alors qu’en 2023 la mise en service des nouvelles éoliennes a eu lieu exclusivement en Mer Baltique, le développement futur des éoliennes en mer se concentrera sur la Mer du Nord.

Production en 2023

Selon Deutsche WindGuard /1/, la production, lissée sur l’année, s’élève à 23,5 TWh en 2023, soit une légère baisse par rapport à 2022 (25,1 TWh), cf. figure 8.

Le facteur de charge est estimé à environ 32,3% correspondant à 2830 heures équivalent pleine puissance (hepp) sous l´hypothèse d’une puissance moyenne de 8,3 GW au réseau. Cette performance assez médiocre s’explique notamment par le manque d’interconnexions et par des travaux de maintenance sur les parcs éoliens. A titre d’exemple, en 2020 environ 3520 hepp ont été atteint /16/.

Résultats des appels d´offres 2023

En 2023 deux appels d’offres ont eu lieu pour un volume total appelé de 8,8 GW.

L’amendement à la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), entré en vigueur début 2023, prévoit un changement du système d’adjudication à partir de 2023 /1/.

Outre les sites qui ont déjà été soumis à une analyse préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) concernant l’environnement marin /8/, le sol de construction et les conditions atmosphériques et océanographiques, des sites non préalablement analysés sont désormais mis aux enchères /9/. La procédure d’adjudication diffère selon le site concerné.

Le premier appel d’offres d’un volume de 7 GW a concerné trois sites en Mer du Nord et un site en Mer Baltique pour une mise en service prévue en 2030. Il s’agit de sites non préalablement analysés, c’est-à-dire qu’il incombe aux soumissionnaires retenus de le faire examiner eux-mêmes.

Selon la Loi sur l’éolien en mer la valeur maximale de référence (montant plafond) a été fixée à 6,2 ct/kWh pour 2023. Mais plusieurs « offres à zéro centime » avaient été reçues pour les quatre concessions, signifiant que les soumissionnaires étaient prêts à construire les installations sans garantie de l’Etat sur un prix de vente de leur production. Pour les départager, un second tour d’enchères non plafonnées et attribuées sur la base du prix uniquement a été organisé.

Les géants britannique BP et français TotalEnergies sont sortis vainqueurs du processus d’enchères en acceptant de débourser 12,6 Mrds€ pour l’attribution des concessions maritimes /10/.

TotalEnergies a été désigné attributaire de deux concessions pour 5,82 Mrds€, une en Mer du Nord de 2 GW et une autre en Mer Baltique de 1 GW /11/. Le britannique BP a obtenu deux concessions de 4 GW au total en Mer du Nord pour 6,78 Mrds€ /12/.

L’adjudication s’accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d’exploiter les parcs pendant 25 ans, extensible à 35 ans.

Selon le régulateur allemand 90% des recettes des enchères seront utilisées pour réduire les coûts de l’électricité, le reste étant consacré à la conservation marine et à des mesures de pêche durable. Les deux entreprises payeront à l’Etat Allemand 10% du montant total dans un délai d’un an après l’attribution de la concession soit jusqu’à juillet 2024. Les 90% restants seront versés par tranches annuelles aux gestionnaires des réseaux de transport d’électricité en charge de la connexion des éoliennes au réseau sur une période de 20 ans à partir de la mise en service des sites.

En aout 2023, un deuxième appel d´offres a eu lieu : un volume de 1.800 MW a été appelé pour quatre sites en Mer du Nord avec une mise en service prévue en 2028. Ces sites ont déjà été soumis à une analyse préalable (voir plus haut). Outre la volonté des soumissionnaires de verser une somme pour chaque concession, des critères tels que la décarbonisation du développement de l’éolien en mer et l’utilisation de technologies de fondation respectueuses de l’environnement ont été pris en compte.

L’Agence Fédérale des Réseaux a publié en août 2023 le résultat /13/. Les quatre concessions maritimes ont été attribuées à « zéro centime » c’est-à dire sans garantie de l’Etat sur un prix de vente de production et contre le payement d’une somme totale de 784 M€ pour l’attribution des concessions maritimes.

Deux concessions (900 MW) ont été attribuées à la société Nordseecluster B GmbH une filiale de RWE. RWE avait également obtenu une troisième concession maritime de 630 MW (Nordlicht II) qui par la suite a été transférée à Vattenfall qui a fait usage de son droit de préemption /1/.

La quatrième concession de 270 MW (Waterkant) a été attribuée à la société Luxcara, un gestionnaire indépendant spécialisé dans les investissements dans les énergies renouvelables et les infrastructures, basé à Hambourg.

Comme pour le premier appel d’offres, un acompte de 10% est payé à l’État Allemand dans un délai d’un an après l’attribution de la concession. Le solde sera versé par tranches annuelles aux gestionnaires des réseaux de transport d’électricité en charge de la connexion des éoliennes au réseau sur une période de 20 ans à partir de la mise en service des parcs éoliens.

L’adjudication s’accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d´exploiter les parcs pendant au moins 25 ans.

Selon le régulateur, les résultats des appels d’offres illustrent l’attractivité des concessions maritimes sur le territoire allemand.

Prévisions de développement et objectif politique à l´horizon de 2030, 2035 et 2045

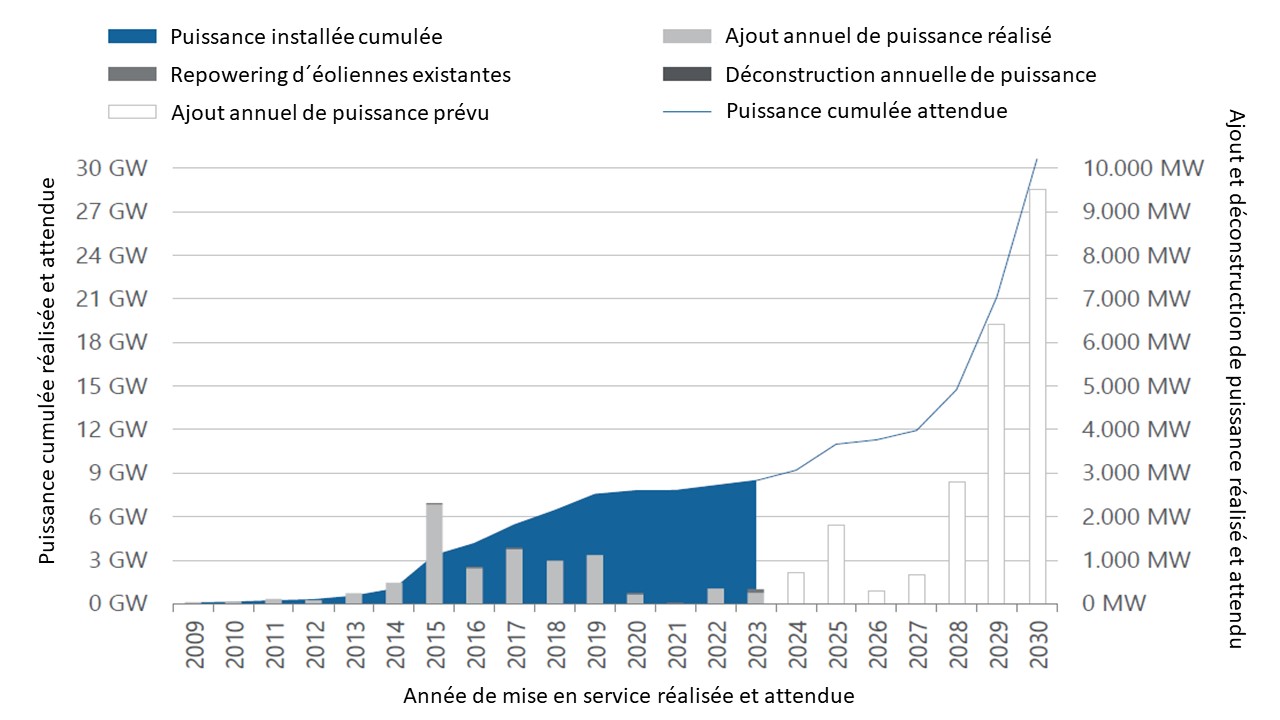

La prévision de développement de l’éolien en mer à l’horizon de 2030 est présentée dans la figure 9.

Selon l’amendement à la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), entré en vigueur début 2023, il est prévu que la puissance totale soit portée à au moins 30 GW d´ici 2030, 40 GW d´ici 2035 et 70 GW d´ici 2045. Actuellement un objectif de 50 GW est visé d’ici 2035 soit un dépassement de l’objectif fixé par Loi.

Pour atteindre l’objectif de 2030, un volume de 8 GW doit encore être mis en adjudication et attribué en 2024, cf. figure 10.

Pour atteindre l’objectif de 2030, il faut que tous les projets attribués soient effectivement réalisés. C’est là que réside un certain risque suite à la hausse des coûts sur les différents composants de la chaîne d’approvisionnement.

Bien que l’attractivité des concessions maritimes sur le territoire allemand soit toujours élevée compte tenu des résultats d’appels d’offres, on peut toutefois observer dans d’autres pays européens des hésitations croissantes des grands développeurs à engager des projets pour lesquels ils ont été sélectionnés /14/. A titre d’exemple, on peut citer le cas au Royaume-Uni où Vattenfall avait abandonné son projet de Boreas Norfolk d’une capacité de 1,4 GW suite à la forte hausse des coûts de construction /15/.

Références

/1/ Deutsche WindGuard (2024) Windenergie-Statistik: Jahr 2023, en ligne : https://www.windguard.de/jahr-2023.html

/2/ UBA (2024) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland, Arbeitsgruppe Erneuerbare Energien Statistik (AGEE Stat), Stand 12.01.2024, en ligne :01-2024_agee-stat_monatsbericht_final

/3/ Allemagne Energies (2024) Allemagne : les chiffres clés de l´énergie en 2023, en ligne : https://allemagne-energies.com/2024/01/11/allemagne-les-chiffres-cles-de-lenergie-en-2023/

/4/ BNetzA (2024) Ausschreibungen 2023, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Ausschreibungen/start.html

/5/ BNetzA (2023) Festlegung der Höchstwerte für EE-Ausschreibungen, Communiqué de presse du 14.12.2023, Bundesnetzagentur, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2023/20231214_HoechstwerteEE.html?nn=659670

/6/ Allemagne Energies Énergies renouvelables : de nombreux défis, en ligne : https://allemagne-energies.com/energies-renouvelables/

/7/ FA Wind (2023), Ausschreibungen für Windenergieanlagen, Fachagentur Windenergie an Land, en ligne : https://www.fachagentur-windenergie.de/themen/ausschreibungen/

/8/ BNetzA (2023) Ausschreibungen nach § 50 WindSeeG für die zentral voruntersuchten Flächen N-3.5, N-3.6, N-6.6 und N-6.7, Ausschreibungen im Jahr 2023, en ligne : https://www.bundesnetzagentur.de/DE/Beschlusskammern/BK06/BK6_72_Offshore/Ausschr_vorunters_Flaechen/uebersicht_ausschreibungen_2023.html?nn=863118

/9/ BNetzA (2023) Ausschreibungen nach § 16 WindSeeG für die nicht zentral voruntersuchten Flächen N-11.1, N-12.1, N-12.2 und O-2.2, Ausschreibungen im Jahr 2023, en ligne : https://www.bundesnetzagentur.de/DE/Beschlusskammern/BK06/BK6_72_Offshore/Ausschr_nicht_zentral_vorunters_Flaechen/ausschreibungen%20_2023.html?nn=863118

/10/ BNetzA (2023) Ergebnisse der Offshore-Ausschreibungen aus dem dynamischen Gebotsverfahren, Communiqué de presse du 12.07.2023, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2023/20230712_OffshoreErgebnisse.html?nn=659670

/11/ TotalEnergies (2023) TotalEnergies remporte deux concessions maritimes pour développer deux fermes éoliennes géantes en Allemagne, Communiqué de presse du 12.07.2023, en ligne : https://totalenergies.com/fr/medias/actualite/communiques-presse/totalenergies-remporte-deux-concessions-maritimes-developper

/12/ BP (2023), bp erhält Zuschlag für 4 GW in Auktion zum Einstieg in den deutschen Offshore-Windmarkt, Communiqué de presse du 12.07.2023, BP Europa SE, en ligne : https://www.bp.com/de_de/germany/home/presse/pressemeldungen/pm-2023-07-12-bp-einstieg-in-den-deutschen-offshore-windmarkt.html

/13/ BNetzA (2023) Ergebnisse der Offshore-Ausschreibungen für zentral voruntersuchte Flächen, Communiqué de presse du 10.08.2023, en ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2023/20230810_OffshoreErgebnisse.html?nn=659670

/14/ Beeker, Étienne ; Finon, Dominique (2023) L’éolien offshore européen dans un trou d’air, telos, en ligne : https://www.telos-eu.com/fr/economie/leolien-offshore-europeen-dans-un-trou-dair.html

/15/ Power Technology (2023) Vattenfall halts 1.4GW North Sea wind project amid rising costs, en ligne : https://www.power-technology.com/news/vattenfall-halts-offshore-wind-project/?cf-view&cf-closed

/16/ BDEW (2022) Jahresvolllaststunden. Bundesverband der Energie- und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/service/daten-und-grafiken/jahresvolllaststunden/.

Le nouvel objectif d´un approvisionnement en électricité presque 100% renouvelable d´ici 2035 nécessiterait donc un quadruplement des ajouts annuels moyens par rapport à la période de 2010 à 2021, un défi gigantesque.

Le nouvel objectif d´un approvisionnement en électricité presque 100% renouvelable d´ici 2035 nécessiterait donc un quadruplement des ajouts annuels moyens par rapport à la période de 2010 à 2021, un défi gigantesque.