Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

Selon la publication de l’Agence Fédérale des Réseaux (Bundesnetzagentur) du 6 août 2025 /1/, l’appel d’offres éolien maritime susceptible d’allouer deux concessions en mer du Nord, baptisées N-10.1 et N-10.2, d’une capacité totale de 2,5 GW pour une mise en service prévue en 2029 et 2031, n’a reçu aucune réponse. Les conditions cadres comportaient manifestement trop de risques pour les investisseurs. En outre le rendement annuel attendu des éoliennes était plus faible que pour d’autres sites suite à une densité élevée de la puissance prospectée favorisant l’effet de sillage.

Il s’agit de sites qui avaient déjà été soumis à une analyse préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) concernant l’environnement marin, le sol de construction et les conditions atmosphériques et océanographiques.

Selon l’annonce du régulateur, les concessions feront l’objet d’un nouvel appel d’offres, selon des règles moins strictes, conformément aux spécifications pour les sites non préalablement analysés. La date limite de soumission des offres a été fixée au 1er juin 2026.

Il s’agit du deuxième revers majeur en peu de temps pour le développement des éoliennes en mer. En juin 2025 le français TotalEnergies avait remporté un appel d’offres pour un montant de 180 M€ pour une concession de 1 GW /2/, soit une fraction de ce que les soumissionnaires avaient encore offert les années précédentes.

Ainsi, l’Agence Fédérale des Réseaux avait encaissé plus de 12 Md€ en 2023 pour 4 concessions de 7 GW au total /3/. En 2024, ce chiffre s’élevait encore à 3 Md€ pour deux concessions de 2,5 GW au total /4/.

Effets de sillages sur un parc éolien en Mer du Nord entrainant une baisse de production des éoliennes environnantes, source : Bundesamt für Seeschifffahrt und Hydrographie

Procédures d’appels d’offres pour l’éolien en mer en Allemagne

Les procédures d’appels d’offres pour l’éolien en mer sont fixées dans la Loi pour le développement et la promotion de l´éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG). Il existe deux types de procédures d’appel d’offres avec des conditions cadres différentes.

Les concessions baptisées N-10.1 et N-10.2, d’une capacité totale de 2,5 GW ont fait l’objet d’« appels d’offres pour des sites ayant fait l’objet d’une étude préliminaire centralisée ».

Aucune rémunération (par exemple tarif d’achat garanti) n’est prévue pour ces sites. Les investisseurs proposent un montant (en €) pour la concession pour pouvoir construire des éoliennes et précisent en outre les critères qualitatifs auxquels celles-ci répondent. Cela concerne par exemple la contribution à la décarbonisation, la compatibilité environnementale de la technologie utilisée pour les fondations ou la garantie de disposer d’une main-d’œuvre qualifiée.

De plus l’octroi d’une attribution entraine l’obligation de payer une redevance de 37,4 M€ pour la concession N-10.1 et de 9,8 M€ pour la concession N-10.2 pour couvrir les dépenses engagées pour la réalisation de l’étude préliminaire des sites /1/. Exemple : Même si un investisseur n’avait proposé qu’un Euro pour une concession, il aurait dû payer les redevances citées ci-dessus.

En l’absence d’offres, l’Agence Fédérale des Réseaux met désormais ces concessions aux enchères selon les règles moins strictes des « appels d’offres pour des terrains n’ayant pas fait l’objet d’une étude préalable centralisée ». Les critères qualitatifs ne s’appliquent pas et il existe pour les investisseurs la possibilité de demander une rémunération (tarif d’achat garanti) pour l’électricité injectée au réseau.

Ce n’est que lorsque plusieurs offres dites « à zéro centime » ne font pas état d’un besoin d’une rémunération pour leur projet qu’une procédure d’appel d’offres « dynamique » est lancée dans un deuxième temps. Au cours de laquelle les investisseurs font des offres financières pour la concession.

Cette procédure a par exemple été utilisée lors de l’appel d’offres clôturé en juin 2025 pour le site non pré-étudié N-9.4, pour lequel deux soumissionnaires se sont présentés avec « zéro centime par kWh /2/. Le gagnant (TotalEnergies) était prêt à payer pour la concession 180 M€ au gouvernement fédéral (droit de construction d’une puissance éolienne totale d’un gigawatt).

Trop de risques pour les investisseurs

Selon la Fédération allemande des industries de l’énergie et de l’eau (BDEW), les risques pour les développeurs de parcs éoliens en mer ont considérablement augmenté ces dernières années /5/. Cela s’explique notamment par la hausse des coûts d’investissement et d’exploitation due aux tensions géopolitiques et aux goulots d’étranglement dans les chaînes d’approvisionnement.

À cela s’ajoutent incertitudes sur les prix de l’électricité et un rendement des éoliennes plus faible en raison d’effets de sillage.

Les conditions géologiques pourraient également expliquer l’absence d’offres. Selon la Ministre Fédérale de l’Économie et de l’Energie, Katherina Reiche /6/, les concessions mises en adjudication présentent des risques plus élevés en raison des conditions géologiques. En effet, une plus grande profondeur d’eau augmente le risque que les fondations soient emportées. Cela pourrait entraîner des primes de risque plus élevées et rendre les zones mises en adjudication peu attractives.

De plus, lors des épisodes de prix négatifs, les gestionnaires de réseaux rechignent à honorer leurs contrats d’achat d’électricité, ce qui remet en question l’ensemble du plan de financement d’un projet.

BDEW /5/ demande que le modèle de subvention soit remplacé par des contrats pour différence (Contracts for Difference). Ceux-ci prévoient la fixation d’un prix de l’électricité entre l’État et l’exploitant de l’installation. Si le prix réel du marché est inférieur, l’État compense la différence. En revanche, si le prix du marché dépasse le prix convenu, l’exploitant doit reverser les recettes supplémentaires à l’État.

Problèmes liés à l’effet de sillage non résolus

La forte densité de construction prévue jusqu’ici entraîne une réduction significative des heures équivalent de pleine puissance (hepp) sur les sites actuellement mis en adjudication en raison d’effets de sillage. A l’arrière d’une éolienne, un sillage se développe et la vitesse moyenne du vent est diminuée entrainant notamment une baisse de production des éoliennes environnantes /5/, /7/.

Selon BDEW /5/ il convient de tenir compte, dans le cadre de la réforme de la Loi pour le développement et la promotion de l´éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), des effets de sillage croissants en raison de la densité des installations dans la zone économique allemande de la Mer du Nord.

Dans une analyse de l’Institut Fraunhofer /5/ le rendement annuel des concessions N-10.1 et N-10.2 (densité de puissance moyenne de 13,8 MW/km2) serait inferieur à 3 000 hepp.

Dans de nombreux parcs éoliens en mer existants, moins touchés par l’effet de sillage, il est possible d’atteindre entre 3 300 et 4 500 hepp et donc une rentabilité plus élevée.

Temps de lecture : résumé 1 min, texte complet 15 min

Les bureaux d’études « Deutsche WindGuard » et « Fachagentur Wind und Solar » ont publié le bilan 2024 de l’éolien terrestre et maritime sur le territoire allemand /1/, /2/.

Résultats essentiels :

La production éolienne atteint 139 TWh en 2024, en légère baisse par rapport à 2023 (141 TWh). Les éoliennes terrestres ont produit 113 TWh et les éoliennes maritimes 26 TWh. Lissée sur l’année, la part des éoliennes à la production brute nationale s’élève à environ 27% sans toutefois apporter une contribution durable à la sécurité d’approvisionnement en raison de leur production variable au cours de l’année. À titre d’exemple : pendant deux courts épisodes pratiquement sans vent ni soleil en novembre et décembre 2024, l’Allemagne a fait s’envoler les prix sur le marché spot /4/, /10/.

Fin 2024, le parc éolien connecté au réseau représente presque 73 GW (2023 : 69,5 GW) dont 63,6 GW d’éolien terrestre et 9,2 GW d’éolien maritime.

Concernant le parc éolien terrestre, l’objectif intermédiaire de 69 GW fin 2024 stipulé dans la Loi sur les énergies renouvelable (EEG 2023) a été largement manqué. La Loi prévoit 84 GW au réseau fin 2026. Il faudrait donc ajouter 20 GW nets au cours des deux prochaines années.

Concernant le parc éolien maritime, la loi stipule une capacité au réseau de 30 GW d’ici 2030. Si toutes les conditions sont réunies, cet objectif pourrait être atteint à l’horizon de 2031.

Des informations détaillées sont présentées dans le texte ci-dessous.

Selon Deutsche Windguard /1/, le parc éolien terrestre en Allemagne se compose de 28.717 éoliennes d’une capacité totale de 63.551 MW au 31 décembre 2024, cf. tableau 1.

Tableau 1 : situation du parc éolien terrestre

Au cours de l’année, 3.292 MW ont été raccordés au réseau, soit 644 éoliennes y compris le repowering (remplacement d’anciennes éoliennes par des modèles plus puissants et présentant un meilleur rendement /11/). En tenant compte de la mise hors service définitive de 557 éoliennes (712 MW), l’ajout net s’élève à 87 éoliennes (2.580 MW) soit une progression de 4% par rapport à 2023 (60.971 MW), cf. figure 1.

Figure 1 : progression du parc terrestre entre 1995 et 2024

Déconstruction et repowering

En 2024, 557 éoliennes d’une capacité totale de 712 MW ont été mises hors service. Par rapport à 2023, cela représente un tiers de plus en termes de capacité démantelée.

L’âge moyen des éoliennes mises hors service en 2024 était de 22 ans dont la plupart avait déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans.

8.749 éoliennes (~ 9,8 GW) sans droit au mécanisme de soutien étaient encore en service fin 2024, soit environ 15% du parc éolien terrestre.

A partir de 2025, environ 1,8 GW entrera en phase d’exploitation sans droit au mécanisme de soutien.

Tant que ces anciennes installations ne sont pas arrêtées définitivement pour des raisons techniques ou économiques ou remplacées par de nouvelles éoliennes dans le cadre d’un repowering elles peuvent poursuivre leur exploitation.

En 2024, dans le cadre du repowering, 207 éoliennes (1.096 MW) ont été remplacées, soit environ 33% des capacités connectées au réseau en 2024, cf. figure 2.

Figure 2 : repowering : capacité raccordée par an (en absolu et en pourcentage de l´ajout total brut) et capacité mise hors service par an

Configuration moyenne des éoliennes terrestres

La technologie des éoliennes terrestres ne cesse d’évoluer /1/, cf. tableau 2. En moyenne, une éolienne installée en 2024 a une puissance nominale de 5,1 MW, soit 7% de plus qu’en 2023. La hauteur totale des éoliennes augmente en moyenne de 5% par rapport à l’année précédente. Le diamètre du rotor est en moyenne 4% et la hauteur de moyeu 5% plus grande par rapport à 2023.

Tableau 2 : configuration moyenne des éoliennes terrestres mises en service en 2024 et évolution par rapport à 2023

La puissance moyenne des éoliennes est très variable d’une région à l’autre et se situe entre 4,6 et 5,8 MW. En 2024, les éoliennes présentant la puissance moyenne la plus faible ont été installées dans le Bade-Wurtemberg, tandis que les nouvelles éoliennes les plus puissantes se trouvent en Thuringe. La hauteur totale des nouvelles éoliennes est également nettement inférieure à la moyenne dans le Schleswig-Holstein (179 m en moyenne). Les éoliennes les plus hautes (plus de 240 m en moyenne) ont été construites en Bavière, en Thuringe et en Hesse.

Fabricants et types d’éoliennes

En 2024, les fabricants d’éoliennes Nordex, Enercon et Vestas détenaient au total 90% des parts de marché, cf. figure 3.

Figure 3 : part de marché des fabricants d’éoliennes terrestres en Allemagne

Le modèle « E-138 EP3 E2 (4,2 MW) » de la société Enercon est le type le plus répandu avec 85 éoliennes installées en 2024. Le seul type d’éolienne qui n’est pas produit par les trois fabricants dominants est le modèle 5.5-158 (5,5 MW) de GE.

Répartition régionale des éoliennes terrestres

La répartition régionale montre toujours une nette disparité nord-sud en 2024 /1/. Les régions du nord et du centre (Schleswig-Holstein, Mecklembourg-Poméranie-Occidentale, Basse-Saxe, Saxe-Anhalt, Brandebourg et Rhénanie-du-Nord-Westphalie) représentent trois quarts du parc éolien terrestre en Allemagne, cf. figure 4.

Le Bade-Wurtemberg et la Bavière, disposant environ de 30% de la surface du territoire allemand, ne représentent qu’une part de 7% du parc éolien terrestre.

Figure 4 : répartition régionale des capacités et gisements par km² des éoliennes terrestres

Production en 2024

Les éoliennes terrestres ont produit presque 113 TWh lissés sur l’année 2024 ce qui représente 23% de la production d’électricité totale /3/, /5/.

Par rapport à 2023 cela correspond à une baisse de 3% qui s’explique par des conditions météorologiques moins favorables qu’en 2023. Notamment les mois d’automne et d’hiver ont été moins venteux que la moyenne, cf. figure 5.

Figure 5 : production mensuelle et cumulée des éoliennes terrestres en 2023 et 2024

Le facteur de charge s’élève à environ 20,6% correspondant à environ 1810 heures équivalent pleine puissance (hepp) sous l’hypothèse d’une capacité moyenne de 62,3 GW au réseau en 2024.

Résultats des appels d’offres

Quatre appels d’offres ont été réalisés par le régulateur en 2024 /5/. Les volumes appelés ont augmenté à chaque tour au cours de l’année. Lors du quatrième d’appel d’offres en novembre 2024, une sursouscription de près de 50% a été obtenue. La capacité effectivement adjugée en 2024 s’élève à presque 11 GW contre seulement 6,4 GW en 2023 ce qui constitue un record sur une année, cf. figure 6.

Figure 6 : résultats des appels d’offres 2023 et 2024

Le montant d’adjudication moyen pondéré en fonction du volume pour les quatre d’appels d’offres de l’année 2024 s’élève à 7,26 ct/kWh et n’est donc que légèrement inférieur au montant d’adjudication de 2023.

Le tableau 3 montre les limites maximales (montant plafond) de la rémunération de référence pour un « site idéal » et les montants d’adjudication moyens pondérés en fonction du volume depuis 2020 /1/.

Tableau 3 : évolution des montants plafonds de la valeur de référence et des montants moyens d’adjudication pondérés en fonction du volume pour les éoliennes terrestres

Pour mémoire : la valeur de référence est la somme de la prime de marché et de la valeur marchande moyenne pour un « site idéal », soit 6,45 m/s à 100 m de hauteur. Le montant plafond de cette valeur est fixé par le régulateur.

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Donc pour un site réel d’une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication selon la région.

A titre d’exemple : en Allemagne du sud la vitesse moyenne du vent est nettement plus faible que dans le nord du pays. Pour favoriser la construction des éoliennes dans cette région, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 7,26 ct/kWh en 2024 reçoit donc une rémunération réelle de 7,26 x 1,55 = 11,25 ct/kWh.

Taux de réalisation des capacités adjudiquées depuis 2017

Depuis la mise en place des appels d’offres en 2017, une capacité totale de 33,6 GW a été attribuée et 13,6 GW ont pu être réalisés jusqu’à fin 2024, cf. tableau 4.

Tableau 4 : taux de réalisation des capacités adjudiquées depuis 2017 /1/, /2/

Avec 12%, le taux de réalisation des adjudications de l’année 2017 était particulièrement mauvais. A l’époque, de nombreuses sociétés détenues par des citoyens (Bürgerenergiegesellschaft), dispensées de l’autorisation préalable selon la loi fédérale allemande de protection contre les nuisances environnementales, avaient reçu des adjudications pour des projets dont la plus grande partie n’a finalement pas été réalisée /6/.

Depuis, le taux de réalisation a nettement augmenté. La capacité attribuée en 2018 a été réalisée à 81% et en 2019 et 2020, les taux de réalisation ont atteint plus de 90%. En 2021, la réalisation est déjà bien avancée avec un taux de réalisation de 88% /1/, /2/.

Le délai de réalisation régulier des adjudications à hauteur de 13 GW issues des d’appels d’offres organisées jusqu’à 2021 est arrivé à échéance. Ces adjudications sont soit échues, soit font l’objet d’une prolongation du délai de réalisation. Pour mémoire : après l’appel d’offres l’adjudicataire dispose de 24 mois pour la mise en service, entre 25 et 30 mois avec pénalité et au-delà de 30 mois l’adjudication est annulée. Une prolongation du délai peut être demandée dans des cas exceptionnels, par exemple en cas de recours au tribunal contre l’annulation de l’autorisation.

Le taux de réalisation des capacités allouées en 2023 est en revanche de 23% et celui de 2024 de 2%. Les faibles taux de réalisation en 2023 et 2024 s’expliquent par le fait que la réalisation de ces éoliennes ne fait que commencer.

Développement de l’éolien terrestre et objectif politique à l’horizon de 2030

La loi sur les énergies renouvelables (EEG 2023) fixe la trajectoire de développement visée pour l’éolien terrestre /7/. La figure 7 montre le parc au réseau, l’ajout annuel et les prévisions.

Figure 7 : parc éolien terrestre au réseau et ajout annuel (prévisions à partir de 2025)

Selon la loi, le parc éolien terrestre doit atteindre 115 GW à l’horizon de 2030 avec l’objectif intermédiaire de 69 GW en 2024 lequel, avec 63,6 GW réalisés, a été largement manqué.

Pour l’année 2026, la loi prévoit 84 GW au réseau. Pour atteindre cet objectif, il faudrait ajouter 20 GW nets au cours des deux prochaines années. Même si actuellement environ 25 GW sont adjudiqués, l’atteinte de l’objectif de 2026 est très ambitieuse.

L’expérience montre que l’ajout en 2025 sera essentiellement assuré par les capacités adjudiquées en 2023 et les capacités non encore réalisées de l’année d’adjudication de 2022. Si la vitesse de mise en œuvre actuelle se poursuit, l’ajout brut devrait atteindre environ 5 GW en 2025.

La capacité d’adjudication exceptionnellement élevée de 2024 laisse présager que le parc éolien terrestre atteindra le niveau requis de 84 GW en 2026.

Parc éolien maritime

Selon Deutsche Windguard /1/, au 31 décembre 2024, la capacité connectée au réseau représente environ 9 222 MW, soit 1639 éoliennes, cf. tableau 5.

Tableau 5 : Parc éolien maritime au réseau le 31 décembre 2024

Parmi elles, 73 éoliennes d’une capacité totale de 742 MW ont été connectées au réseau en 2024 et des modifications de puissance (repowering) apportées à 78 éoliennes existantes. Une capacité totale de 936 MW était en construction. Ces 81 éoliennes n’ont pas encore injecté d’électricité au réseau. En outre, 66 nouvelles fondations ont été installées. Les éoliennes correspondantes n’ont pas encore été installées à la fin de l’année 2024.

Configuration moyenne des éoliennes maritimes

La configuration moyenne des éoliennes maritimes en Allemagne est résumée dans le tableau 6 /1/.

Tableau 6 : configuration moyenne des éoliennes maritimes

La puissance des éoliennes maritimes connectées au réseau en 2024 s’élève à 10,2 MW en moyenne soit une augmentation de 7% par rapport à l’année précédente. La tendance vers des éoliennes de plus en plus puissantes se poursuit. Le diamètre moyen du rotor des éoliennes mises en service en 2024 augmente de 5% pour atteindre 182 m. Le gisement des éoliennes connectées en 2024 atteint 390 W/m². La hauteur moyenne du moyeu augmente de 6% pour atteindre 113 m.

Après la première mise en service d’une éolienne d’une puissance nominale de 11 MW en 2024, la barre des 15 MW sera probablement atteinte en 2025. En ce qui concerne le diamètre du rotor et la hauteur du moyeu, les éoliennes de 15 MW contribueront également à une augmentation significative de la taille par rapport aux installations existantes. Pour les projets qui seront mis en œuvre dans les années à venir, des éoliennes d’une puissance nominale de 15 MW à 18,5 MW sont prévues.

Les éoliennes au large des côtes allemandes sont pour la plupart situées à au moins 40 km de la côte et à des profondeurs d’eau de 20 m et plus. Seules quelques éoliennes sont situées dans des eaux peu profondes à proximité de la côte. Les éoliennes au réseau sont situées en moyenne à une profondeur d’eau de 31 m et d’une distance de la côte de 70 km. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d’eau de plus de 40 m.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes connectées au réseau en 2024 utilisent toutes ce type de fondation.

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes maritimes sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2024, la Mer du Nord dispose avec 7,4 GW de la plus grande partie des éoliennes au réseau. La Mer Baltique représente une capacité nettement inferieure avec 1,8 GW au réseau.

Figure 8 : Répartition des éoliennes sur la Mer du Nord et la Mer Baltique

Production en 2024

Selon UBA /3/, la production, lissée sur l’année, s’élève à 26 TWh en 2024, en hausse par rapport à 2023 (24 TWh), cf. figure 9 /1/.

En janvier 2024, la production la plus élevée a été atteinte avec 3,1 TWh, tandis qu’en août 2024, la production la plus faible a été enregistrée avec 1,4 TWh /3/. Entre octobre et décembre 2024 la production était inférieure à celle de la même période de 2023.

Figure 9 : production mensuelle et cumulée des éoliennes maritimes en 2023 et 2024

Le facteur de charge est estimé à environ 33,8% correspondant à 2966 heures équivalent pleine puissance (hepp) sous l´hypothèse d’une capacité moyenne de 8,8 GW au réseau. Cette performance est légèrement en hausse par rapport à 2023 : 32,9% correspondant à 2880 hepp.

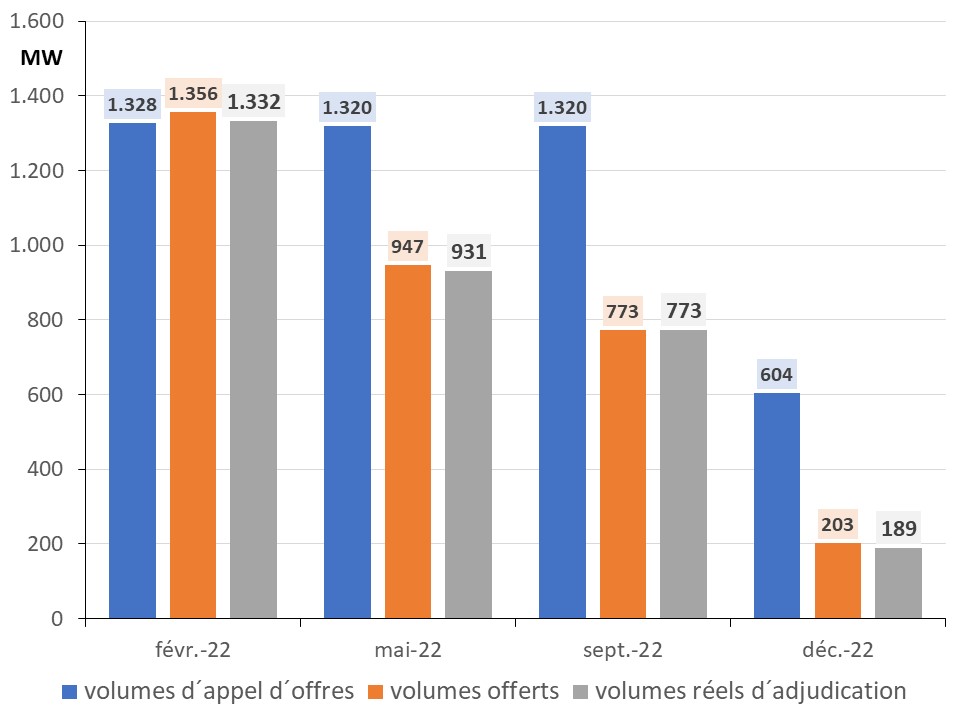

Résultats des appels d’offres 2024

En 2024 deux appels d’offres ont eu lieu pour un volume total appelé de 8 GW dont 5,5 GW pour des sites qui ont déjà été soumis à une analyse préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) concernant l’environnement marin, le sol de construction et les conditions atmosphériques et océanographiques et 2,5 GW pour des sites non préalablement analysés. La procédure d’adjudication diffère selon le site concerné.

L’adjudication s’accompagne du droit au raccordement au réseau – financé via le tarif d’utilisation des réseaux – et à l’exploitation des parcs pendant au moins 25 ans.

Le premier appel d’offres de juin 2024 d’un volume de 2,5 GW a concerné deux sites en Mer du Nord au large de l’archipel de Heligoland (nord-ouest) pour une mise en service prévue en 2031. Il s’agit de sites non préalablement analysés, c’est-à-dire qu’il incombe aux soumissionnaires retenus de le faire examiner eux-mêmes.

Plusieurs offres « à zéro centime » ont été soumises pour les deux concessions, signifiant que les soumissionnaires étaient prêts à construire les éoliennes sans garantie de l’État sur un prix de vente de leur production. Pour les départager, un second tour d’enchères non plafonnées et attribuées sur la seule base du prix a été organisé.

Le français TotalEnergies et l’allemand EnBW sont sortis vainqueurs du processus d’enchères pour une somme totale d’environ 3 milliards d’Euros selon le régulateur allemand /8/. TotalEnergies déboursera la somme de 1,95 milliards d’Euros via sa filiale Offshore Wind One pour son lot de 1,5 GW et EnBW 1,065 milliard d’Euros pour son lot de 1 GW. Selon le régulateur 90% des recettes des enchères seront utilisées pour réduire les coûts de l’électricité, le reste étant consacré à la conservation marine et à des mesures de pêche durable.

En août 2024, un deuxième appel d’offres a eu lieu : un volume de 5,5 GW a été appelé pour trois sites en Mer du Nord avec une mise en service prévue entre 2029 et 2031. Ces sites ont déjà été soumis à une analyse préalable (voir plus haut).

Outre la volonté des soumissionnaires de verser une somme pour chaque concession, des critères tels que la décarbonisation du développement de l’éolien en mer et l’utilisation de technologies de fondation respectueuses de l’environnement ont été pris en compte.

Deux sites (2 GW chacun) ont été attribués à RWE via ses filiales Offshore Wind Four GmbH et Offshore Wind Two GmbH et le troisième site (1,5 GW) à Luxcara, gestionnaire d’actifs indépendant allemand spécialisé dans les infrastructures énergétiques, via Waterekke Energy GmbH. Les montants déboursés par les entreprises pour l’attribution des sites n’ont pas été publiés par le régulateur /9/.

Prévisions de développement de 2025 à 2034

La prévision de développement de l’éolien maritime à l’horizon de 2034 est présentée dans la figure 10 /1/.

Figure 10 : évolution de la capacité de l’éolien maritime connectée au réseau et prévisions à l’horizon de 2034

Les objectifs de développement fixés par la loi sur l’éolien maritime (WindSeeG) prévoient que la capacité connectée au réseau doit atteindre au moins 30 GW d’ici 2030 et au moins 40 GW d’ici 2035. En outre, un objectif de 50 GW est visé d’ici 2035 soit un dépassement de l’objectif fixé par la Loi.

L’objectif légal de développement de 30 GW prévu pour 2030 pourra vraisemblablement être atteint avec un retard d’environ un an. L’objectif de 40 GW d’ici 2035 pourrait être atteint dès 2034, conformément aux prévisions, à condition que tous les sites prévus à cet effet soient attribués et réalisés comme prévu. C’est là que réside un certain risque suite à la hausse des coûts sur les différents composants de la chaîne d’approvisionnement.

Aucune information n’a encore été donnée sur la manière dont l’objectif accru de 50 GW d’ici 2035 serait atteint.

/3/ UBA (2025) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland, Arbeitsgruppe Erneuerbare Energien Statistik (AGEE Stat), Stand 12.01.2025, en ligne : pdf

Temps de lecture : 2 min (résumé), 30 min (article entier)

Les 10 points essentiels

La consommation énergétique en Allemagne marque un recul de 1,1% par rapport à 2023 et atteint un niveau historiquement bas. La principale raison est la conjoncture toujours en berne ;

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique ;

Principalement marquée par la baisse de production du couple lignite/houille et l’absence du nucléaire, la production brute d’électricité recule de 2% par rapport à 2023 ;

Les énergies renouvelables sont en progression de presque 4% par rapport à 2023 et atteignent – lissées sur l’année – environ 58% de la production brute d’électricité et 55% de la consommation intérieure brute ;

Avec 457 heures à prix négatif sur le marché de gros de l’électricité le record de 2023 (301 pas horaires) a été battu. D’autre part, pendant un court épisode pratiquement sans vent ni ensoleillement en décembre, les prix sur les marchés de gros se sont envolés dans la soirée du 12 décembre 2024 à 936 €/MWh. L’Allemagne, jouant un rôle clé dans la formation des prix de l’électricité en Europe, a fait s’envoler les prix spot non seulement au niveau national mais aussi chez certains de ses voisins, notamment les pays scandinaves ;

L’Allemagne a été à nouveau importatrice nette d’électricité. En 2024, le solde des échanges transfrontaliers s’est encore creusé par rapport à 2023 : importations principalement de la France et des pays scandinaves ;

L’approvisionnement en gaz a été assuré en 2024. La Norvège est de loin le principal fournisseur de gaz naturel par gazoduc, le GNL (Gaz Naturel Liquéfié) provient principalement des États-Unis ;

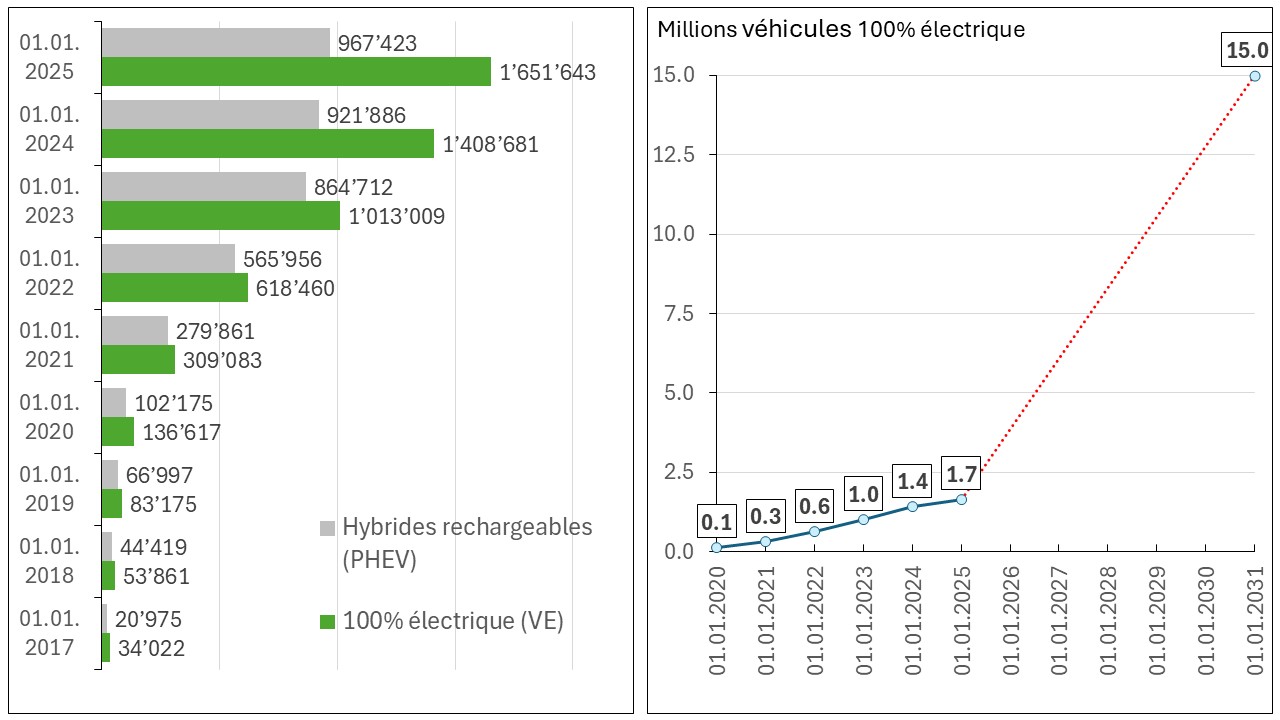

La part des véhicules « 100% électrique » au parc de véhicules de tourisme immatriculés en Allemagne (~ 49,3 millions) est actuellement d’environ 3,3%. L’atteinte de l’objectif de 15 millions véhicules « 100% électrique » d’ici 2030 semble inaccessible ;

Les prix de l’électricité et du gaz pour le consommateur résidentiel ont baissé par rapport à 2023, sans toutefois retrouver les niveaux d’avant-crise ;

Selon les données provisoires de l’Agence Fédérale de l’Environnement, les émissions de gaz à effet de serre ont baissé de 3,4% par rapport à 2023, principalement en raison du recul de consommation du charbon.

La consommation énergétique en Allemagne baisse en 2024 de 1,1% par rapport au niveau déjà historiquement bas de 2023 et se situe presque 30% sous le niveau de l’année 1990.

Selon AG Energiebilanzen (AGEB 2025b) la consommation d’énergie primaire s’élève à 2927 TWh ou 252 Mtep (2023 : 2959 TWh ou 254 Mtep).

Des températures plus chaudes par rapport à 2023 ont eu un effet sur la consommation de chaleur dans le secteur résidentiel.

En l’absence d’une reprise conjoncturelle, l’évolution économique n’a pas eu d’effets significatifs. En revanche, la croissance démographique et la baisse des prix de l’énergie ont contribué à l’augmentation de la consommation énergétique.

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique. Le pétrole (36,5%) reste l’énergie fossile la plus importante en 2024, suivi par le gaz naturel (25,9%).

La consommation des produits pétroliers a connu une légère baisse de 0,9% par rapport à 2023. La consommation de gaz naturel a augmenté de 4% en 2024, principalement due à la baisse du niveau des prix.

Le charbon (couple lignite/houille) est à la baisse et atteint une part totale de 14,9% de la consommation d’énergie primaire contre 16,5% en 2023, cf. figure 1.

La consommation du lignite baisse de 10,2% par rapport à 2023 notamment en raison d’un recul des livraisons vers les centrales électriques.

La consommation de la houille baisse de 10,0% par rapport à 2023. Alors que la consommation de la houille dans l’industrie sidérurgique a augmenté d’environ 7%, son utilisation dans les centrales électriques a baissé d’environ 30% suite à l’augmentation de la production d’électricité à partir d’énergies renouvelables et notamment des importations accrues d’électricité.

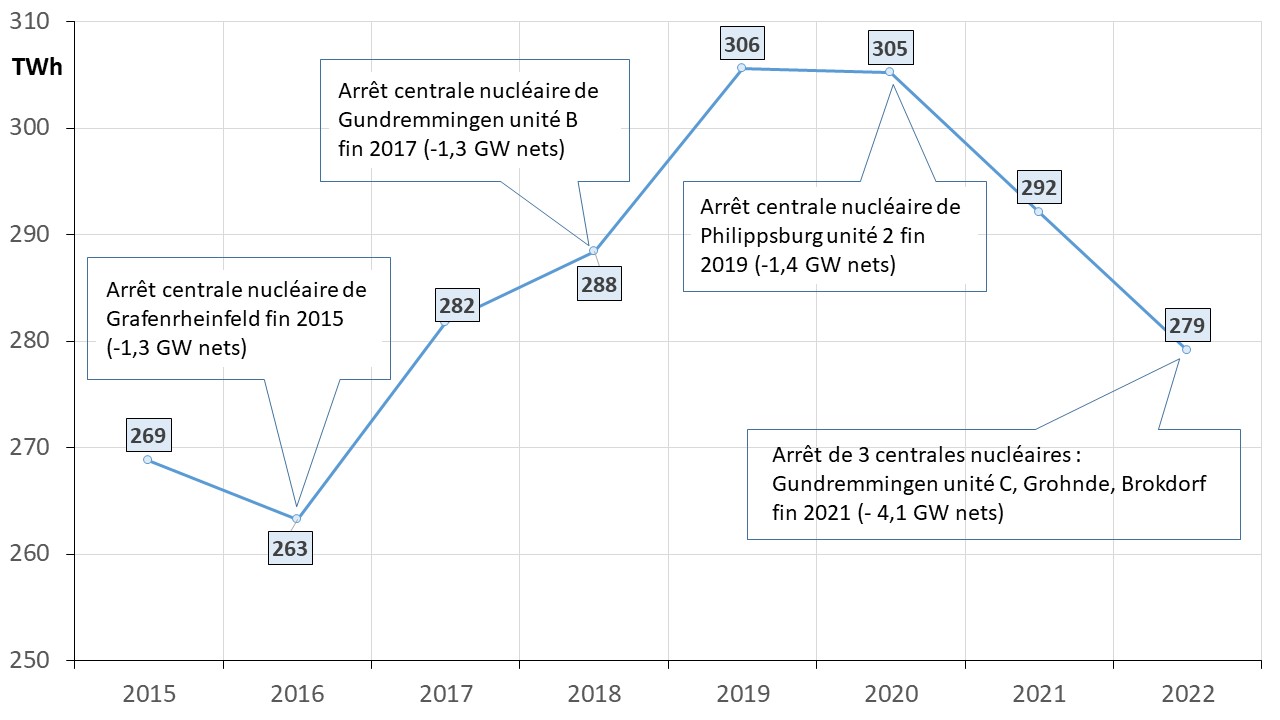

En raison de la fermeture définitive des trois dernières centrales mi-avril 2023, le nucléaire ne contribue plus à l’approvisionnent énergétique en 2024. Pour plus d’informations sur le nucléaire voir aussi (Allemagne Energies 2).

Figure 1 : consommation d´énergie primaire selon AG Energiebilanzen

La part des énergies renouvelables à la consommation d’énergie primaire progresse de 1,1% et atteint 20% (2023 : 19,4%). Cause principale : augmentation significative de la production d’électricité à partir du photovoltaïque et de l’hydroélectricité. En revanche, la production électrique à partir de l’éolien a baissé de 2% en raison de mois d’automne relativement peu venteux et l’utilisation d’énergies renouvelables pour la production de chaleur a diminué d’environ 1% par rapport à l’année dernière en raison de la météo plus clémente.

La part « divers » a augmenté, principalement du fait que l’Allemagne a importé encore plus d’électricité qu’en 2023.

La part des énergies renouvelables dans la consommation énergétique par usage (électricité, chaleur et froid, transports) et l’objectif de 2030 sont illustrés sur la figure 2 du texte « Énergies renouvelables : de nombreux défis » (Allemagne Energies 3)

Pour une comparaison des bilans énergétiques entre l’Allemagne et la France, voir (Allemagne Energies 4).

Secteur électrique

Production et consommation d’électricité

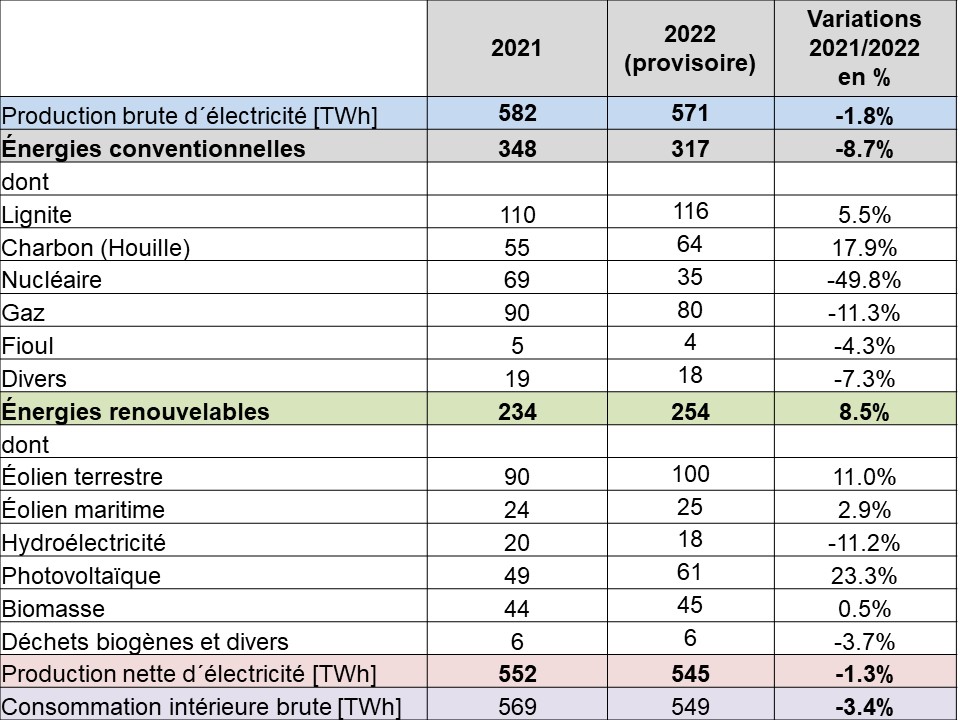

La production brute d’électricité s’élève à 496 TWh (AGEB 2025a ; UBA 2025a) et enregistre ainsi un léger recul de 2% par rapport à 2023 (506 TWh).

La production a été influencée en 2024 notamment par la conjoncture toujours en berne et une météo plus clémente. A cela s’ajoute fin mars 2024 la fermeture ou la mise en réserve de centrales thermiques à flamme dont le fonctionnement a été temporairement prolongé suite à la crise énergétique.

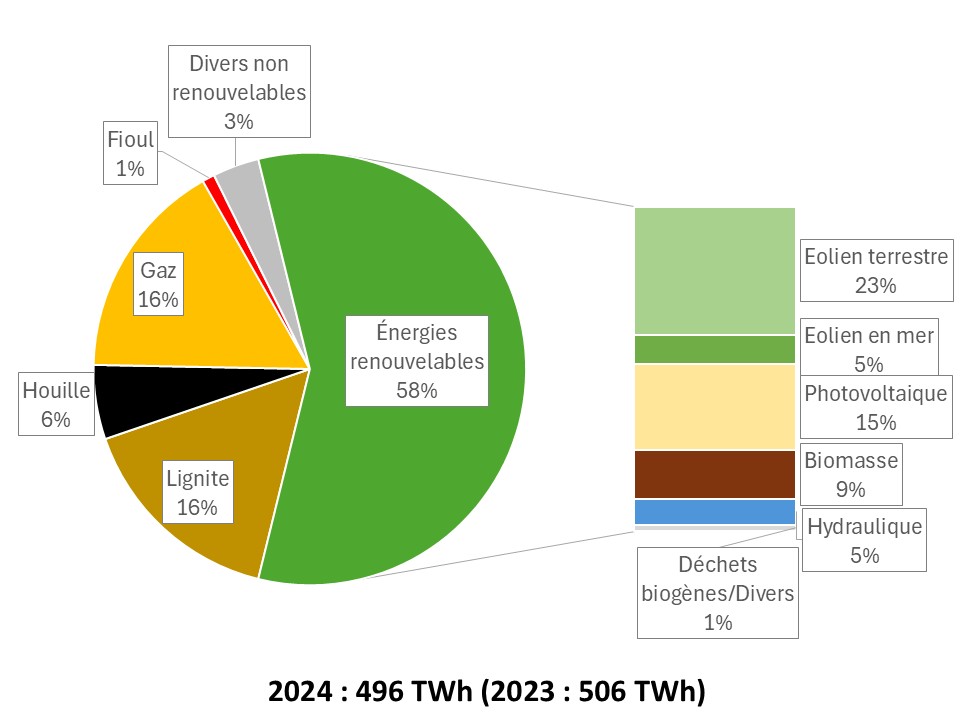

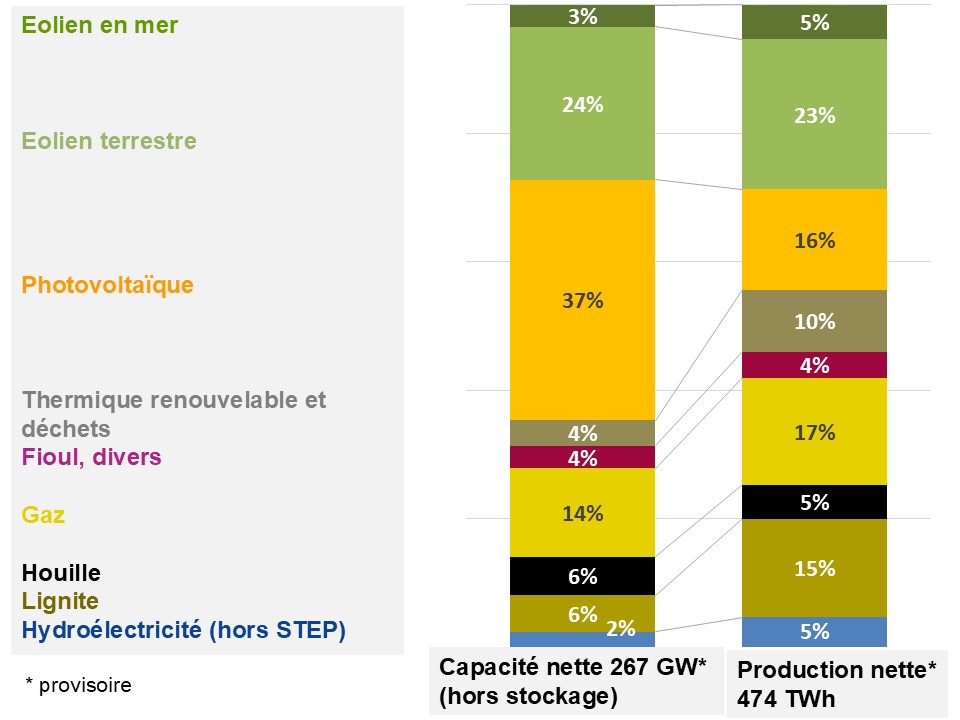

Selon les chiffres provisoires environ 286 TWh bruts ont été produits par les énergies renouvelables, soit environ 58% de la production brute totale. Presque la moitié de la production renouvelable provient de l’éolien (terrestre et maritime). Plus d’informations sur le bilan 2024 de l’éolien en Allemagne se trouvent dans (Allemagne Energies 2025).

Figure 2 : Production brute d’électricité (hors STEP : Stations de Transfert d’Énergie par Pompage) en 2024

La production nette (hors STEP) mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales, s’élève à 474 TWh en 2024 (AGEB 2025a).

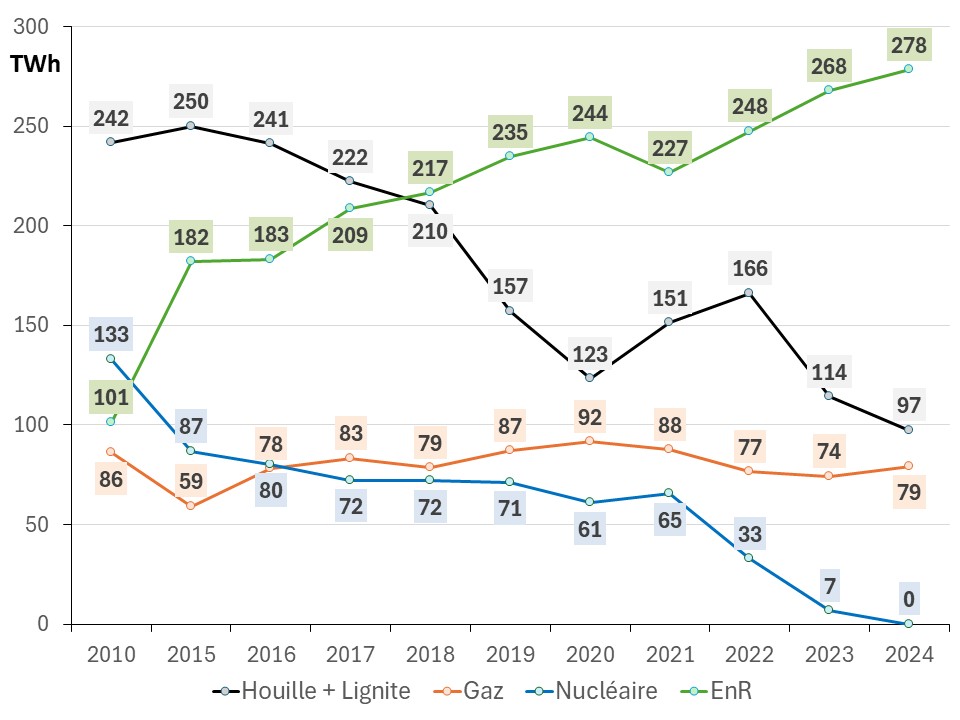

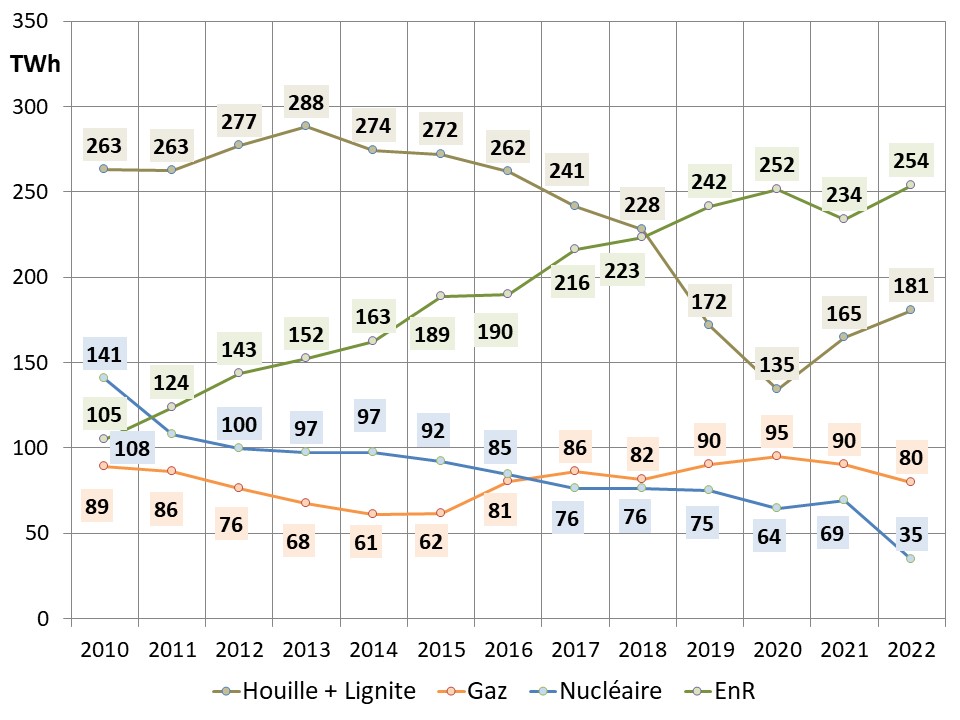

La figure 3 montre l’évolution de la production nette des différentes filières depuis 2010 (AGEB 2025a). En 2018 la production renouvelable a dépassé la production du charbon (couple houille/lignite) et constitue depuis la principale source de production dans le mix électrique allemand.

La production du couple houille/lignite a diminué de 60% entre 2010 et 2024 et a atteint son niveau le plus bas depuis la réunification de l’Allemagne.

Le nucléaire ne contribue plus à l’approvisionnent électrique en 2024.

Figure 3 : évolution de la production nette des différentes filières depuis 2010

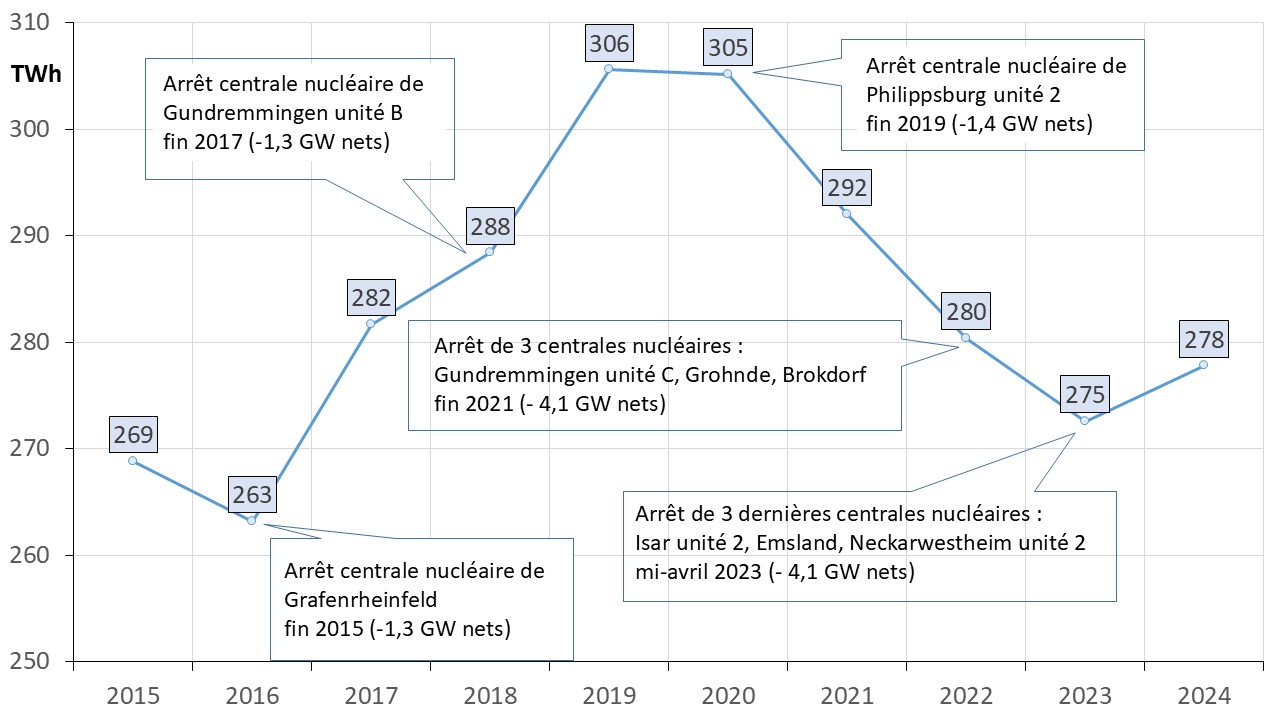

La figure 4 montre bien que la hausse célébrée de la production renouvelable ne saurait dissimuler qu’en chiffres absolus, la production nette d’électricité bas-carbone se retrouve en 2024 au même niveau que 2017.

Jusqu’à présent, les énergies renouvelables n’étaient pas en mesure de compenser la perte de production des centrales nucléaires (AGEB 2025a). Résultat : sept années perdues sur la route d’un approvisionnement en électricité climatiquement neutre.

Figure 4 : évolution de la production nette bas-carbone (énergies renouvelables et nucléaire)

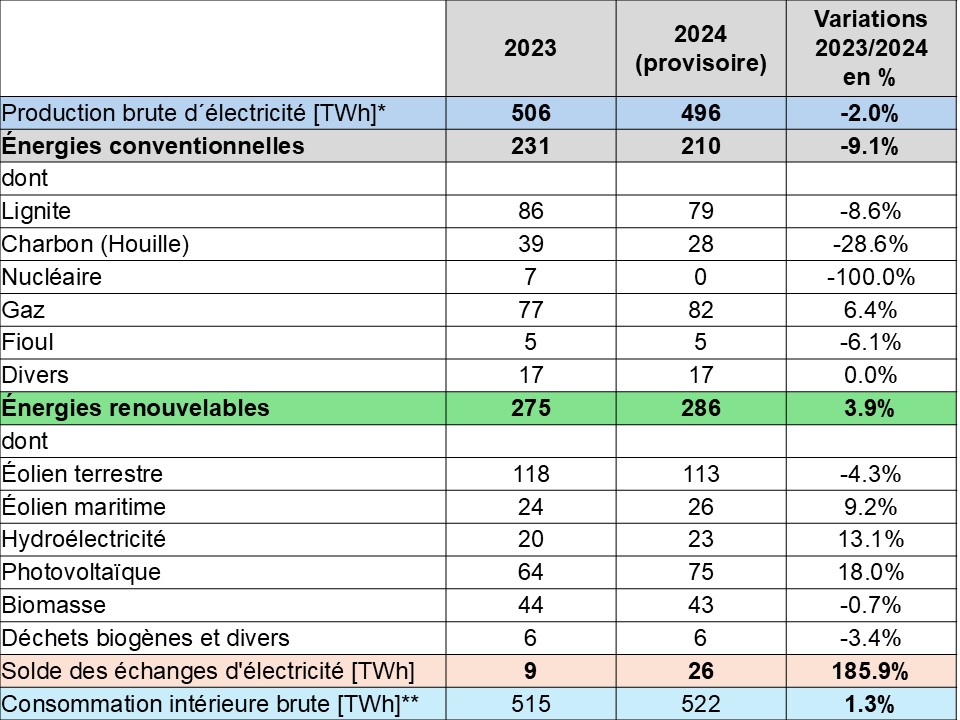

Le tableau 1 détaille la production brute en 2023/2024 pour chaque filière du secteur de l’électricité, y compris la production destinée aux propres besoins de l’industrie et l’autoconsommation individuelle et collective (AGEB 2025a ; UBA 2025a).

Tableau 1 : production et consommation d’électricité 2023 et 2024

* production brute hors STEP : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** Consommation intérieure brute hors STEP : la production brute plus le solde des échangestransfrontaliers d’électricité ;

La production d’électricité en 2024 a été principalement marquée par la baisse de production du couple lignite/houille et l’absence du nucléaire.

Malgré le recul de la production éolienne en raison de l’automne 2024 relativement peu venteux, les filières renouvelables enregistrent une hausse de presque 4% notamment grâce au photovoltaïque et à l’hydro-électricité (AGEB 2025a ; UBA 2025a).

Amplifiée par la baisse de la production brute, leur part passe – lissée sur l´année – à environ 58% (286TWh), contre 54% en 2023 (275 TWh). Toutefois, leur production reste 24 TWh sous l‘objectif de 310 TWh fixé pour 2024 par la Loi sur la promotion des énergies renouvelables. Pour plus d’informations sur les énergies renouvelables, voir aussi (Allemagne Energies 3).

La consommation intérieure brute d’électricité s’élève à 522 TWh (hors STEP) soit une légère augmentation par rapport à 2023 (515 TWh). Le déficit entre la production brute nationale et la consommation brute a été comblé par des importations d’électricité qui ont atteint un nouveau record (voir plus loin).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute d’électricité atteint 55% contre 53% en 2023 (AGEB 2025a ; UBA 2025a). Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables.

La tendance baissière de la consommation électrique nationale depuis une dizaine d’années contraste avec les prévisions d’évolution de la demande : la stratégie bas carbone de l’Allemagne s’appuie en effet sur une électrification des usages, donc une hausse de la consommation brute à 750 TWh d’ici 2030.

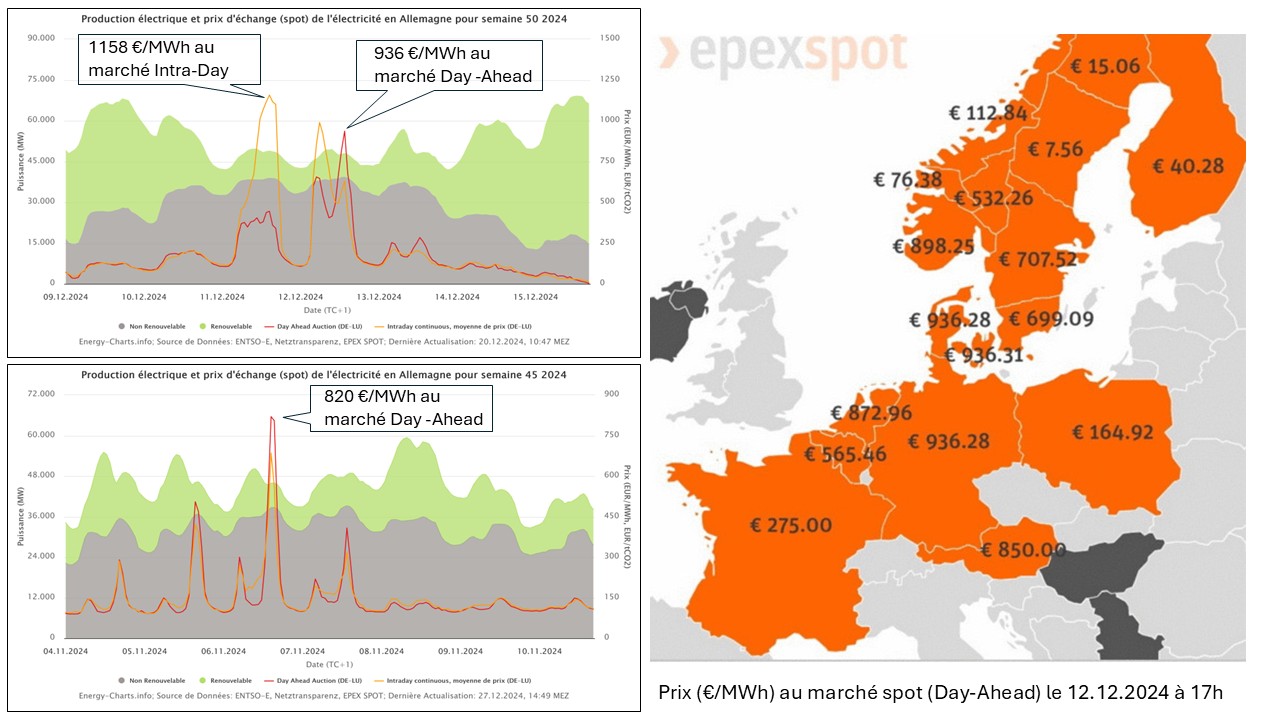

Deux courts épisodes pratiquement sans vent ni ensoleillement en novembre et décembre 2024

Pendant deux courts épisodes pratiquement sans vent ni soleil en novembre et décembre 2024, l’Allemagne, jouant un rôle clé dans la formation des prix de l’électricité en Europe, a fait s’envoler les prix sur le marché spot non seulement au niveau national mais, notamment lors de l’épisode en décembre, aussi chez certains de ses voisins, cf. figure 5. La Norvège mais aussi la Suède ont fait part de leur mécontentement.

Grâce aux moyens pilotables en back-up (notamment centrales thermiques à flamme) et des importations massives d’électricité (jusqu’à 17 GW le 12.12.2024) la situation a pu être maitrisée. Par chance, la demande d’électricité était à ce moment-là bien inférieure à la demande lors de la pointe annuelle.

Toutefois, des prix de l’électricité élevés ont été enregistrés sur le marché spot (Day – Ahead) à deux reprises pendant quelques heures en novembre (820 €/MWh) puis en décembre (936 €/MWh). Le prix sur le marché intra-journalier ou « Intraday » a même atteint 1.158 €/MWh le 12.12.2024, cf. figure 5.

Figure 5 : épisodes hivernaux pratiquement sans vent ni ensoleillement en novembre et décembre 2024

Certaines entreprises électro-intensives, qui achètent sur le marché en temps réel, ont témoigné avoir dû limiter ou arrêter momentanément leur production. En revanche la plupart des particuliers et de nombreuses entreprises ont des tarifs fixes, qui les préservent de ces fluctuations. Et la situation est rapidement revenue à la normale.

En principe, les pics de prix de gros sont le résultat de la libre formation des prix entre l’offre et la demande et font partie du fonctionnement du marché de l’électricité à court terme. Toutefois, afin d’exclure tout abus, le régulateur a examiné les raisons et les causes de ces pics. Selon le rapport publié début novembre 2025, il n’y a aucune indication de comportement abusif au sujet des pics de prix de gros en automne 2024 (BNetzA 2025f).

Une contribution scientifique sur l’épisode en novembre 2024 sans vent ni soleil, appelé « Dunkelflaute » en allemand (Allemagne Energies 2024b), a été publiée par le Service météorologique allemand DWD (Deutscher Wetterdienst) en décembre 2024 (DWD 2024).

Conclusion : de manière générale, il faut s’attendre à une production éolienne inférieure à la moyenne en Allemagne lors d’une situation de haute pression (ou anticyclonique) en Europe centrale principalement en hiver. Le nombre de jours sans vent survenus jusqu’à présent en 2024 n’est pas inhabituel par rapport à l’occurrence de cette situation anticyclonique en Europe centrale observée depuis 1950/51.

Le « nombre moyen » de jours avec une telle situation météorologique était exactement de 8,19 par an. Le nombre maximal s’est produit durant l’hiver 2011/2012 avec 23 jours. Une absence de situation anticyclonique en Europe centrale ne s’est produite que pendant 6 hivers.

Il s’agit donc d’un évènement qui peut se produire relativement souvent et pour lequel un système électrique fonctionnant doit être préparé.

Parc de production

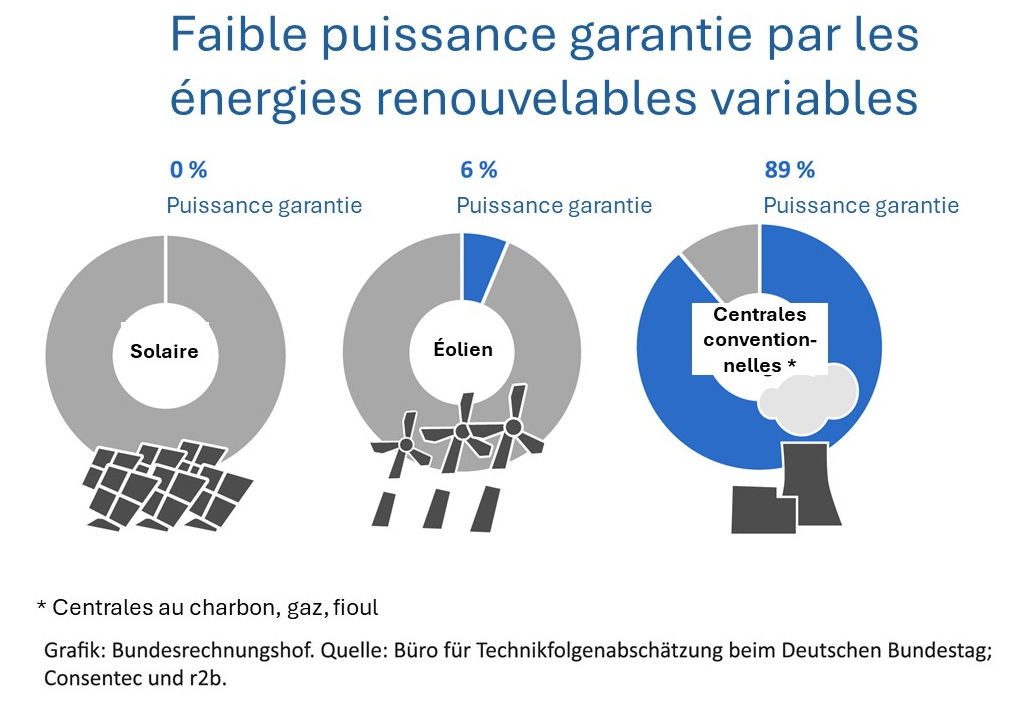

L’Allemagne exploite deux parcs de production en parallèle : un parc composé d’énergies renouvelables et un parc composé principalement de centrales thermiques à flamme.

Alors que le parc d’énergies renouvelables ne cesse d’augmenter, la capacité de centrales thermiques et donc des moyens pilotables est en recul, cf. tableau 2 (BDEW 2024a ; BNetzA 2024e ; UBA 2025a). Néanmoins, l’objectif de la sortie de la production d’électricité à partir de la houille et du lignite d’ici 2030 dans « l’idéal » est toujours maintenu.

Tableau 2 : Capacité de production au réseau, en réserve stratégique ou provisoirement arrêtée (hors les systèmes de stockage : STEP, batteries etc.)

Besoin de moyens pilotables à l’horizon de 2030

Pour atteindre l’objectif d’une production d’électricité de presque 100% à partir des énergies renouvelables à l’horizon de 2035 et pouvoir pallier la défaillance des énergies renouvelables variables quand c’est nécessaire, il faut, en l’absence de systèmes de stockage d’énergie suffisants, conserver un deuxième parc de production de centrales au gaz convertissables à l’hydrogène, pour prendre le relais.

En février 2024, la coalition gouvernementale avait annoncé qu’elle s’était mise d’accord sur les principaux éléments d’une stratégie de moyens pilotables à l’horizon de 2030/2035. Elle sera inscrite dans la loi sur la sécurisation des centrales électriques (Kraftwerkssicherheitsgesetz) dont le projet a été publié en juillet 2024 (Allemagne Energies 1 ; BMWK 2024f). Les points clefs sont les suivants :

Une capacité totale de 500 MW fera l’objet d’un appel d’offres afin de permettre l’expérimentation et la mise sur le marché de centrales électriques pouvant fonctionner immédiatement à 100% à l’hydrogène. Ce projet sera subventionné (investissement et coûts d’exploitation).

La mise en adjudication de 10 GW de nouvelles centrales à gaz « prêtes pour l’hydrogène » qui fonctionneront d’abord au gaz naturel et seront converties à l’hydrogène entre 2035 et 2040. De plus il est prévu de subventionner 500 MW de dispositifs de stockage d’énergie et de transformer à l’hydrogène 2 GW de centrales à gaz existantes.

La mise en place d’un mécanisme de capacité, lequel devrait être opérationnel d’ici 2028. Le mécanisme de capacité permet le maintien en fonctionnement de capacités existantes de production d’électricité nécessaires à la sécurité d’approvisionnement. Concrètement, des moyens de production peuvent être, après certification, rémunérés pour rester « disponibles » lors des périodes de pointe hivernale qui génèrent des situations de tension sur le réseau.

Suite à la dissolution du parlement allemand en décembre 2024 la loi citée ci-dessus n’est pas encore entrée en vigueur.

Néanmoins, on peut douter qu’un ajout de seulement 10,5 GW au parc de centrales à gaz existant soit suffisant pour gérer des épisodes hivernaux sans vent ni ensoleillement lors d’une situation de pointe annuelle de 80 GW ou plus.

Différentes analyses sur la sécurité d’approvisionnement ont mis en évidence une urgence d’agir à l’horizon 2030. Selon le dernier rapport d’évaluation des progrès de la transition énergétique de la Commission d’experts indépendants (BMWK 2024b), la comparaison de différentes études à long terme montre de très grandes disparités au sujet de l’ajout de nouvelles capacités de moyens pilotables à l’horizon 2030, variant entre 27 et 70 GW. Les arguments qui se cachent derrière ces résultats ne sont que partiellement compréhensibles.

Dans ce contexte, la Commission estime qu’il est urgent de clarifier les résultats divergents des analyses de la sécurité d’approvisionnement, afin d’établir une base stratégique solide.

Adaptation de la production industrielle en fonction de la météo

Une autre approche pour pallier un déficit de production des énergies renouvelables variables en cas de forte demande d’électricité serait l’utilisation des sources de flexibilité et de la modulation de la demande (réduction ou déplacement temporaire de la consommation). Cela permettrait de réduire la capacité de moyens pilotables en backup.

Un document du Ministère de l’Economie et de la Protection du Climat publié en août 2024 a toutefois alarmé l’industrie allemande (BMWK 2024c).

Les intentions du gouvernement fédéral pour un « futur market design de l’électricité » prévoient que les entreprises devraient orienter leur production en fonction de l’offre quotidienne d’électricité éolienne et solaire afin de soulager les réseaux électriques.

Les entreprises seraient récompensées lorsqu’elles réduisent leur production s’il y a peu d’électricité éolienne ou solaire injectée au réseau et sanctionnées dans le cas contraire.

En fait, il s’agit d’un virage à 180 degrés du système d’incitation actuellement en vigueur. Depuis 2005, les grandes entreprises électro-intensives bénéficient de réductions sur leurs tarifs d’utilisation du réseau si elles consomment de grandes quantités d’électricité de manière continue, pendant au moins 7000 heures par an.

Selon le document du ministère ces réductions ne seront plus accordées à celles qui consomment en permanence de l’électricité, mais à celles dont le comportement de consommation suit de manière « flexible » les fluctuations de la production éolienne et solaire.

L’industrie devrait donc baser sa production sur la météo et devenir un consommateur d’électricité « flexible ». Selon le régulateur, cela serait indispensable pour éviter que les énergies renouvelables variables mettent en péril la sécurité de l’approvisionnement.

Selon l’industrie il s’agirait d’un « signal dévastateur » pour certaines entreprises du pays si une production 24 heures sur 24 et 7 jours sur 7 n’était plus possible ou seulement avec des coûts d’électricité très élevés.

L’Agence fédérale des réseaux a essayé d’apaiser l’industrie et souligne que la nouvelle réglementation « ne surchargera pas les consommateurs finaux ». Il est prévu de « réaliser le potentiel de flexibilité effectivement disponible et réalisable à l’avenir ».

Toutes les parties prenantes intéressées avaient jusqu’au 6 septembre 2024 pour faire part de leurs réactions sur les options présentées. L’Agence allemande de l’Energie (dena) a publié les résultats de la consultation en octobre 2024 (dena 2024).

Une décision finale est attendue courant 2025.

Relation entre capacité nette et production nette

La figure 6 montre pour chaque filière la relation entre la capacité nette et la production nette en 2024 (BDEW 2024a ; AGEB 2025a). Les énergies renouvelables variables (éolien et photovoltaïque) représentent environ 64% de la capacité nette et 44% de la production nette.

Figure 6 : capacité nette et production nette des différentes filières en pourcentage en 2024 (hors installations de stockage d’énergie)

Stockage d’énergie

L’Allemagne dispose fin 2024 d’une capacité de stockage totale d’environ 60 GWh. STEP et batteries ensemble pourraient théoriquement couvrir la demande en électricité en Allemagne pendant une heure. Des épisodes pratiquement sans vent ni soleil peuvent toutefois durer jusqu’à deux semaines et se produire plusieurs fois pendant la période hivernale (Allemagne Energies 3).

Les STEP (Stations de Transfert d’Énergie par Pompage) en Allemagne y compris les installations au Luxembourg et en Autriche qui injectent de l’électricité directement dans le réseau allemand ont une puissance nette totale de près de 10 GW réversible (BNetzA 2024e) et une capacité de stockage d’environ 40 GWh par cycle de charge.

En 2024, le pompage s’élevait à 8,3 TWh, contre un turbinage de 6,3 TWh (AGEB 2025a), soit un rendement d’environ 76% (ratio turbinage – pompage).

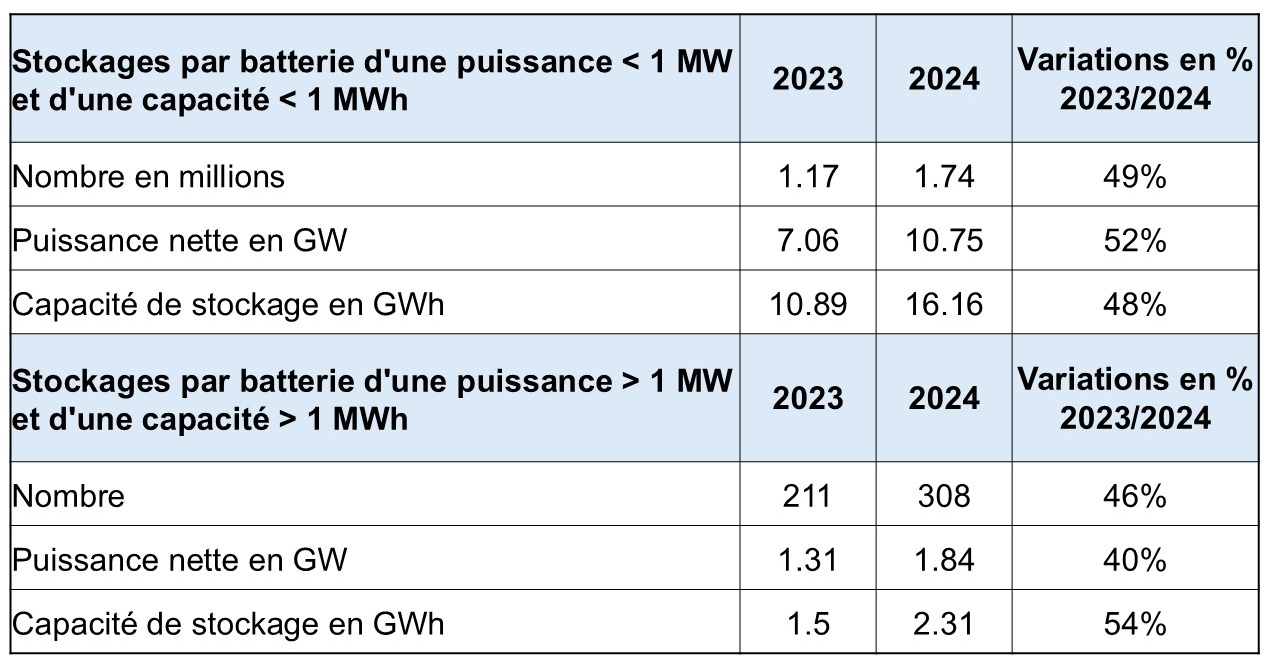

De plus, 12,6 GW de stockage stationnaire sur batterie d’une capacité totale de 18,5 GWh sont répertoriés en Allemagne fin 2024. La plus grande part revient aux batteries d’une capacité de stockage inferieure à 1 MWh (RWTH Aachen University 2024).

Tab 3 : stockage stationnaire sur batterie en Allemagne

Outre la puissance de stockage (GW), la capacité de stockage (GWh) est un paramètre important. Il convient de faire la distinction entre la capacité de stockage théorique et réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Le rapport entre la capacité de stockage (en kWh) et la puissance de stockage (en kW) est en moyenne d’environ 1,5, ce qui signifie qu’une batterie peut fournir sa puissance nominale pendant 1,5 heure en moyenne.

Échanges transfrontaliers d’électricité

Pour un pays donné, le solde total des échanges physiques et commerciaux devrait, dans l’idéal, être le même. Il convient toutefois de noter qu’en raison de la situation centrale de l’Allemagne en Europe, une certaine partie des flux physiques transfrontaliers sont des flux de transit et des flux en boucle.

Les échanges transfrontaliers dépendent non seulement de l’offre et de la demande, mais aussi des prix de l’électricité dans les pays voisins. Les prix sur les marchés de gros journaliers (Day – Ahead) de chaque pays sont le résultat de cette interaction.

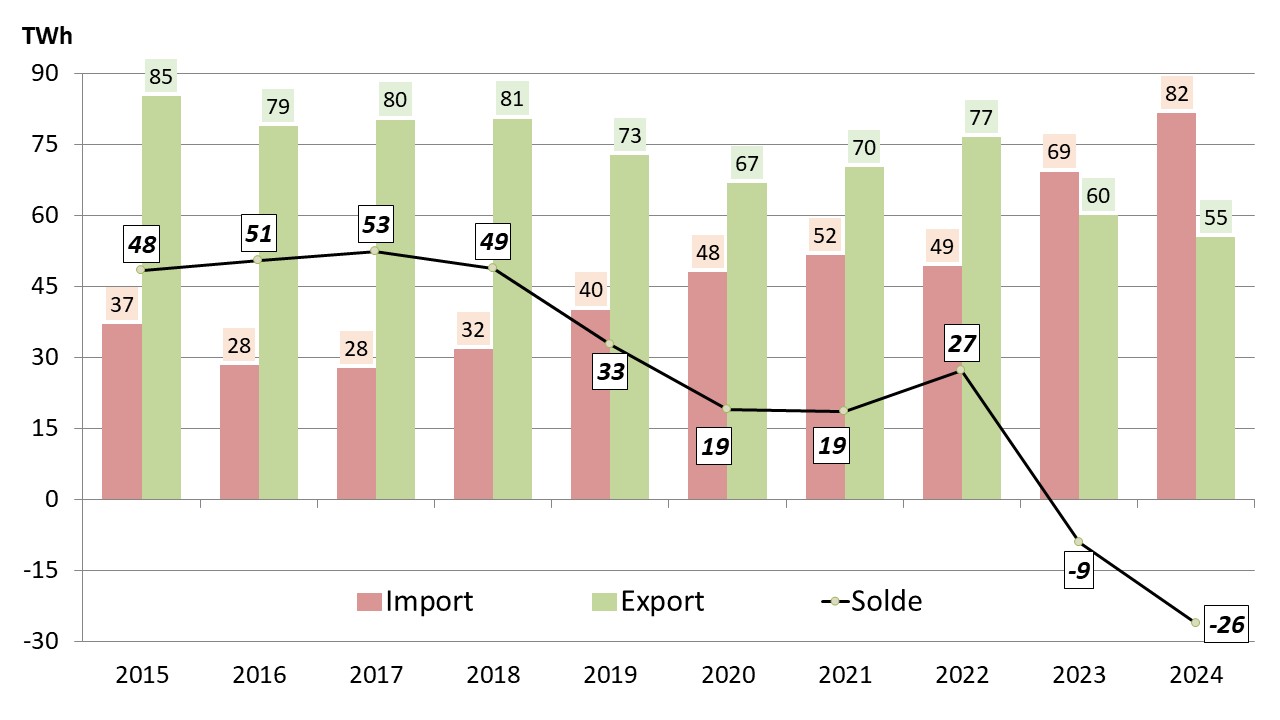

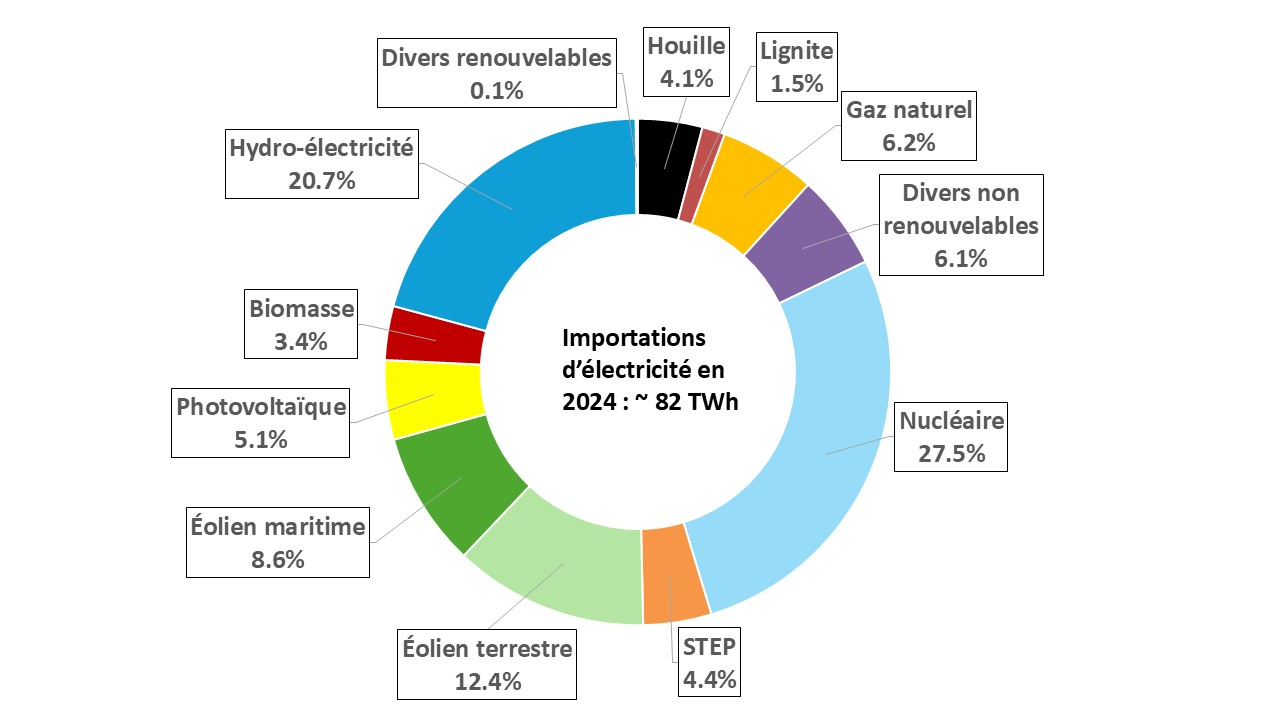

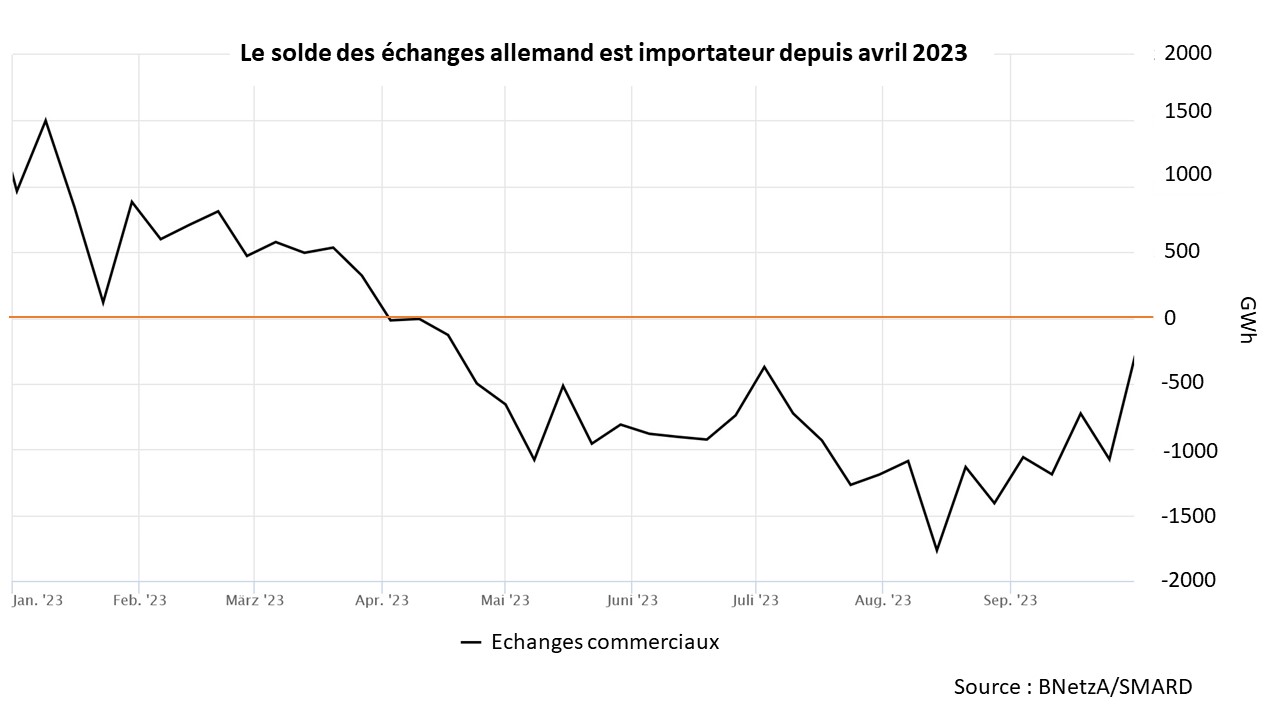

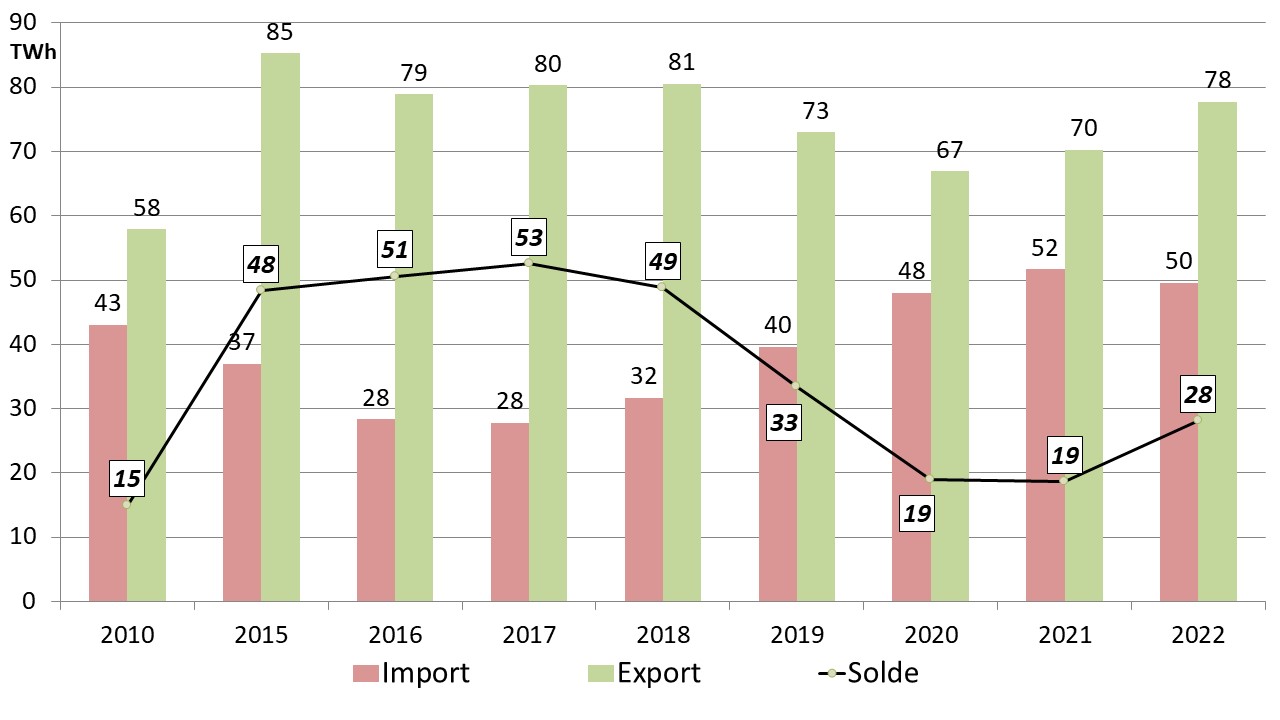

En 2023 l’Allemagne a été importatrice nette d’électricité pour la première fois depuis 2002. En 2024, le solde des échanges transfrontaliers pour l’Allemagne s’est encore creusé (AGEB 2025a). Le solde importateur net est de 26,3 TWh (cf. figure 7) ce qui représente environ 5% de la consommation nationale d’électricité. Les importations proviennent principalement de la France et des pays scandinaves.

Le régulateur allemand a souligné que le fait d’être importatrice nette d’électricité ne permet pas de conclure à un manque de capacités de production. De nombreux pays européens voisins produisent leur électricité à un prix nettement inférieur, ce qui signifie qu’il peut être plus judicieux d’importer de l’électricité non seulement en raison du manque de capacité des centrales, mais aussi pour des raisons économiques.

Figure 7 : solde des échanges transfrontaliers d’électricité en TWh

Néanmoins, ces données indiquent que le mix de production allemand est cher par rapport à d’autres pays européens. Au cours de l’année 2024, le prix moyen du marché de gros de l’électricité en Allemagne était supérieur de presque 10% à celui des pays riverains, tandis que la différence n’était que de 2,2% en 2023 (BNetzA 2025a).

L’Agence Fédérale des Réseaux fournit approximativement les différentes sources d’électricité des importations en provenance des pays voisins (BNetzA 2025c).

Bien entendu, une fois l’électricité injectée dans le réseau, il n’est plus possible de l’attribuer à une source d’électricité particulière. Les données disponibles pour chaque quart d’heure sur le mix de production électrique et les échanges commerciaux pour tous les pays du marché intérieur européen permettent néanmoins de calculer approximativement la part des différentes sources d’électricité dans les importations d’électricité.

Selon le régulateur, le nucléaire représente désormais une part importante des importations d’électricité, cf. figure 7a. En 2024, la première année au cours de laquelle l’Allemagne a dû totalement se passer de sa propre énergie nucléaire, la part d’importation d’électricité d’origine « nucléaire » atteint presque 28%. Il s’agit principalement des importations d’énergie nucléaire de la France.

Figure 7a : sources d’électricité des importations en provenance des pays voisins en 2024

Si, selon les déclarations du régulateur (voir plus haut), les importations dépendent des prix de l’électricité dans les pays voisins, l’énergie nucléaire s’avère donc très compétitive en 2024.

Réseaux de Transport

Un approvisionnement électrique basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux de transport et de distribution. En effet, le nombre d’installations à raccorder aux réseaux augmente significativement avec la transition énergétique aussi bien côté producteurs que consommateurs.

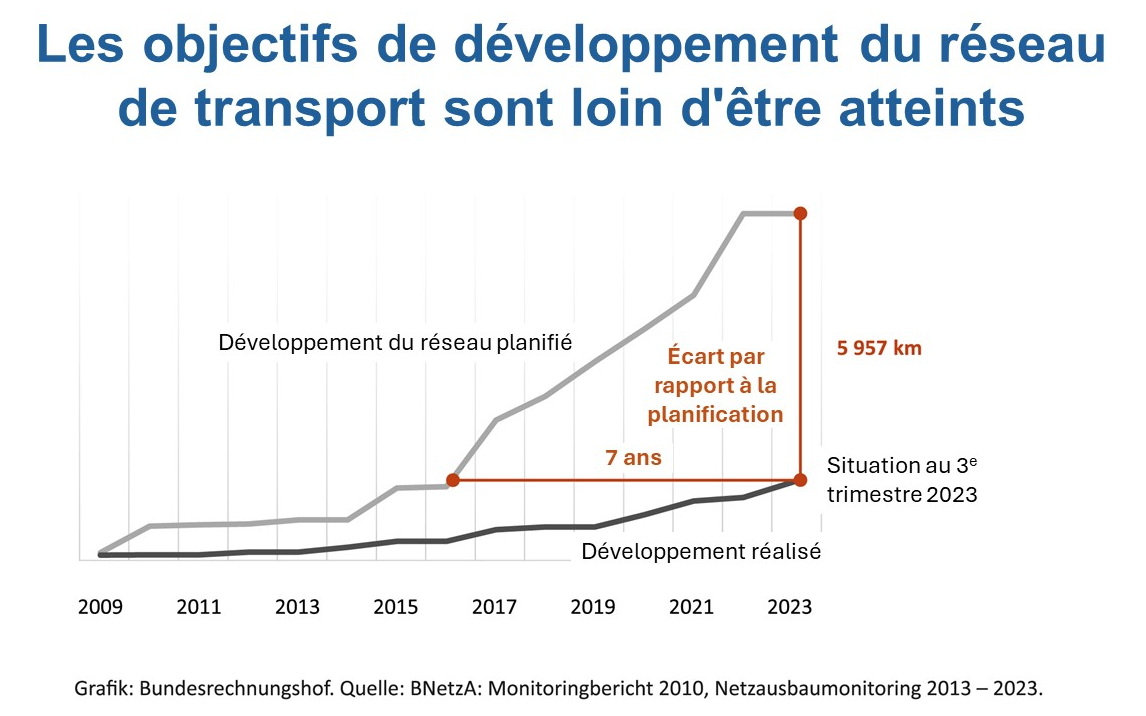

Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances. Le développement des réseaux de transport et de distribution est crucial pour la transition énergétique. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l’ouest et sud industriel, l’épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

Au total 128 projets à terre (nouvelles lignes, renforcement des lignes existantes) sont en cours soit environ 16.800 km dont 5.400 km en courant continu. Seulement 18,4%, soit 3085 km étaient réalisés à la fin du 3e trimestre 2024 (BNetzA 2024b).

En mars 2024 le régulateur a donné son accord final au plan de développement du réseau 2037/2045 (BNetzA 2024d). Il porte sur les années 2037 et 2045 (année cible de la neutralité climatique) et tient compte pour la première fois des objectifs de la loi sur la promotion des énergies renouvelables de 2023 (EEG 2023). Le besoin d’extension du réseau de transport augmentera considérablement d’ici 2045 par rapport aux projets en cours.

L’amendement à la Loi sur le besoin de développement du réseau de transport à terre visant à inclure les projets du plan de développement du réseau 2037/2045 est en cours d’examen législatif.

Selon la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030 et à 40 GW d’ici 2035 (BNetzA 2024b ; BMWK 2024 d).

Le « réseau de départ » comprend environ 12,6 GW dans la mer du Nord et environ 2,2 GW dans la mer Baltique. Le « réseau additionnel » comprend toutes les connexions, qui ont été confirmées dans les plans de développement du réseau jusqu’à l’année 2031 incluse, soit une trajectoire de développement de 34 GW.

Au 3e trimestre 2024, 13 projets de raccordement ont été achevés en mer du Nord pour une capacité totale d’environ 8 GW et 8 projets en mer Baltique pour une capacité totale d’environ 1,8 GW

Gestion de la congestion du réseau de transport

La transition énergétique se traduit par une augmentation continue de la part des énergies renouvelables dans le mix électrique allemand.

Notamment l’injection accrue d’électricité éolienne dans le nord du pays a provoqué un net déséquilibre géographique entre la production éolienne dans le nord et les centres de consommation du sud et de l’ouest du pays. Les installations photovoltaïques au sol sont également de plus en plus souvent construites loin de centres à forte consommation. De plus, la production du photovoltaïque constitue un défi de plus en plus important pour la stabilisation du système électrique en raison de l’injection incontrôlée au réseau des petites installations < 100 kW (voir plus loin).

Suite à l’arrêt du nucléaire mi-avril 2023 et la fermeture programmée des centrales à charbon on constate en outre une diminution progressive des moyens pilotables sur le réseau.

La réforme du marché européen de l’électricité a entrainé une augmentation du volume d’échanges d’électricité entre les pays de l’UE. Le réseau de transport allemand est particulièrement sollicité par les importations d’électricité en provenance des pays scandinaves et par les exportations vers les pays voisins du sud et du sud-ouest.

Ce fait se superpose à l’injection accrue d’électricité éolienne dans le nord du pays, déjà mentionnée, associé à des retards dans la modernisation du réseau de transport, et provoque des forts flux nord – sud d’électricité.

Les risques de congestion du réseau de transport sont actuellement évités grâce aux mesures d’équilibrage (Allemagne Energies 3) comme le redispatching : si un goulet d’étranglement menace certaines lignes électriques, l’injection au réseau d’une installation de production d’électricité est réduite en amont mais augmentée en aval du goulet d’étranglement par une autre installation de production. Cela permet de modifier les flux physiques afin de réduire les congestions des lignes électriques concernées.

Pour des raisons de droit européen et parce que l’Allemagne importe de l’électricité à d’autres moments, il n’est pas question d’empêcher les exportations vers les pays voisins.

Pour améliorer l’équilibrage du réseau, l’Agence Fédérale des Réseaux avait décidé en 2017 (BNetzA 2024g) la mise en service de turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW). De telles installations de stabilisation du réseau sont nécessaires, selon l’Agence Fédérale des Réseaux, pour faire face aux défis particuliers de la période entre l’arrêt des dernières centrales nucléaires et l’achèvement des grandes lignes de courant continu.

Afin de garantir la stabilité du réseau même dans des situations dégradées, les gestionnaires de réseau de transport font appel, en cas de besoin, à des centrales électriques ciblées pour le redispatching. L’expérience montre que le besoin de redispatching est le plus élevé pendant l’hiver.

Si la capacité de production sur le marché d’électricité est insuffisante pour effectuer le redispatching necessaire, les gestionnaires de réseau de transport font appel à des centrales de réserve. Le tableau 4 montre les besoins de centrales en réserve qu’il convient de se procurer pour les hivers jusqu’à 2027/2028 (BNetzA 2025e).

Tableau 4 : besoin identifié de centrales de réserve jusqu’à 2027/2028

Dans la mesure où le besoin en centrales de réserve ne peut pas être couvert exclusivement par des centrales de réserve nationales, il est nécessaire de se procurer de la puissance de réserve supplémentaire dans les pays voisins.

Depuis les dix dernières années, on observe une flambée des coûts des mesures d’équilibrage (i.e. redispatching, countertrading et centrales de réserve) pour éviter la surcharge de certaines sections des réseaux.

L’augmentation de la capacité d’énergies renouvelables variables oblige les gestionnaires de réseau à écrêter plus souvent leur production dans le nord et augmenter la production thermique pilotable dans le sud du pays (Allemagne Energies 3).

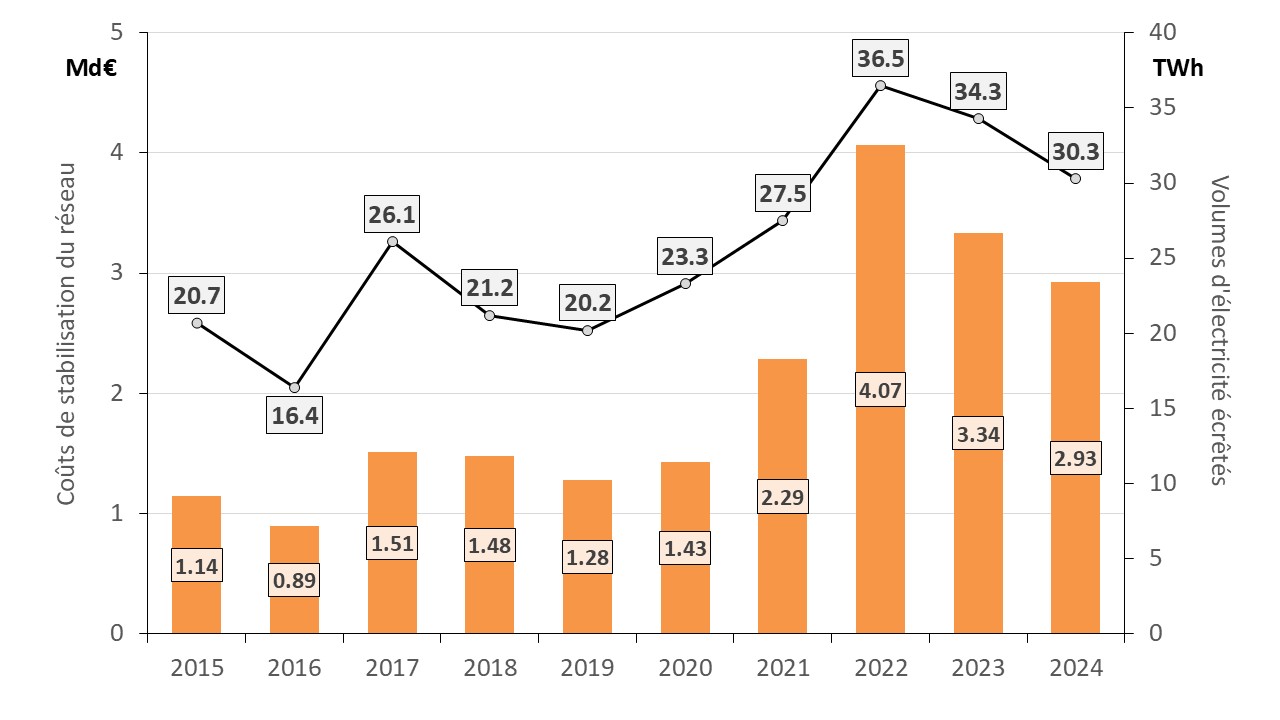

La figure 8 montre depuis 2015 l’évolution des coûts des mesures d’équilibrage des réseaux et les volumes d’électricité écrêtés (incitation ou obligation donnée à un certain nombre de centrales de réduire ou arrêter leur production).

Figure 8 : évolution des coûts d’équilibrage des réseaux et des volumes d’électricité écrêtés

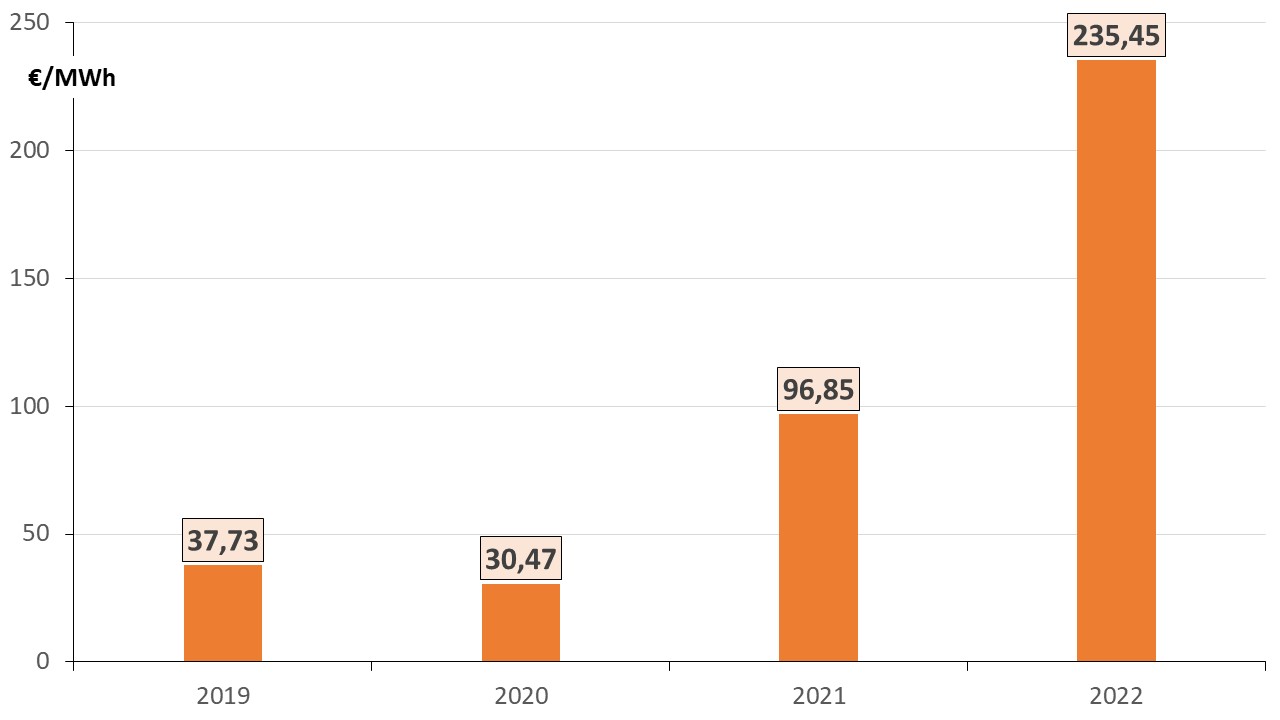

Après un record enregistré en 2022 avec plus de 4 Md€, les coûts des mesures d’équilibrage des réseaux ont baissé à environ 3,3 Md€ en 2023, principalement en raison de la baisse du prix de gros (BNetzA 2024c).

En 2024, selon les données provisoires du régulateur (BNetzA 2025d), ces coûts ont baissé à environ 2,9 Md€, cf. figure 8. Raison principale : baisse du prix des combustibles et recul des besoins de redispatching.

Au total, environ 6% de la production brute de l’Allemagne, soit un volume d’électricité de 30,3 TWh a été écrêté en 2024, dont environ 31% (~ 9,4 TWh) relèvent de la production renouvelable. Les éoliennes maritimes et terrestres ont été la source de production renouvelable la plus écrêtée.

Prix de l’électricité

Evolution des prix sur le marché de gros de l’électricité

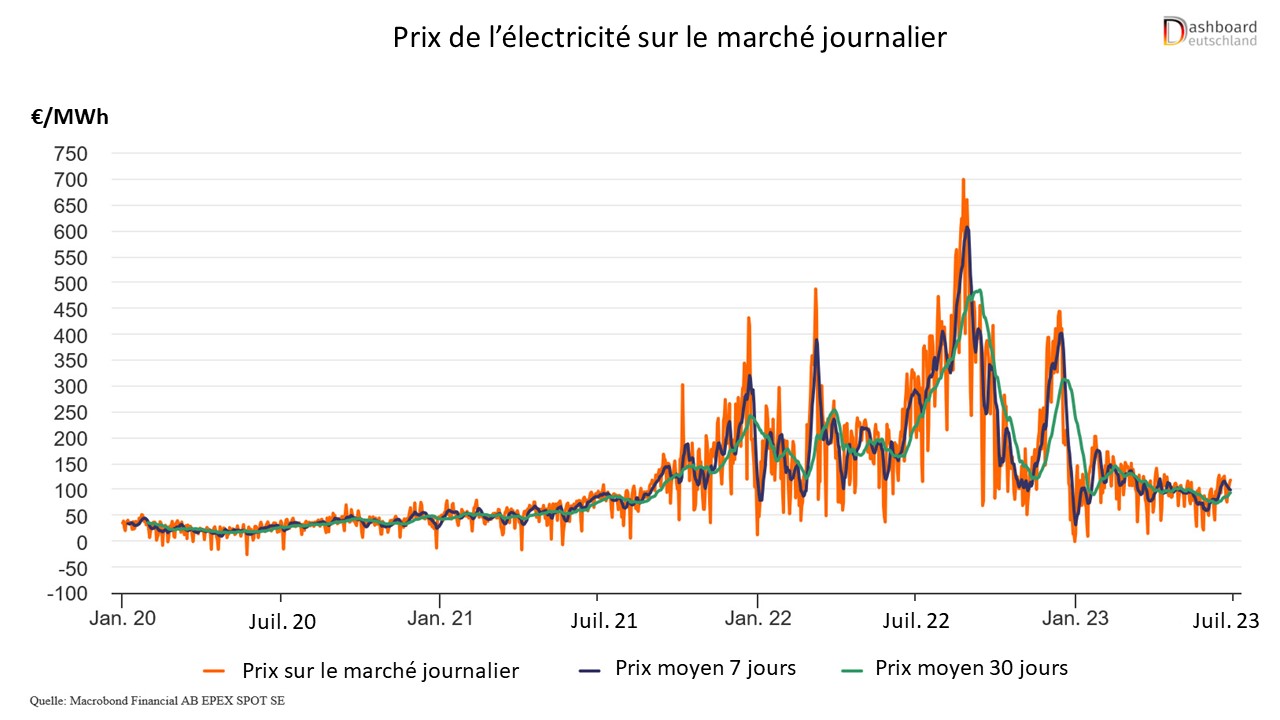

Suite à la crise énergétique née de la guerre en Ukraine, le prix de gros de l’électricité en Allemagne avait flambé en 2022, cf. figure 9. En 2023 le prix de gros de l’électricité est redescendu au niveau de 2021.

En 2024 le prix de gros a de nouveau baissé à 78,51 €/MWh. Par rapport au prix en 2023 de 95,18 €/MWh, cela représente une réduction de 17,5%. La part plus élevée des énergies renouvelables dans la production d’électricité y a contribué, mais aussi la baisse des prix du gaz.

Le remplacement du gaz russe, moins onéreux, par le GNL (Gaz Naturel Liquéfié), conduira vraisemblablement à un maintien des prix de gros de l’électricité à un niveau supérieur à l’avant crise énergétique.

La figure 9 montre les moyennes annuelles de 2019 à 2024 des prix journaliers (dit « Day – Ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2025a).

Figure 9 : moyennes annuelles de 2019 à 2023 des prix journaliers (Day – Ahead) sur le marché de gros de l´électricité pour la zone Allemagne/Luxembourg

Le tableau 5 montre, pour la période de 2019 à 2024, les prix de gros extrêmes pour la zone Allemagne/Luxembourg.

Tableau 5 : moyennes annuelles des prix de gros (day-ahead) de l´électricité pour la zone Allemagne/Luxembourg

En 2024, des prix de gros supérieurs à 100 €/MWh ont été enregistrés pendant 2.296 heures contre 4.106 heures en 2023. Ce net recul des heures supérieures à 100 €/MWh a eu un impact positif sur les prix de gros moyens.

Le prix de gros le plus élevé de 2024 a été enregistré le jeudi 12 décembre entre 17h et 18h avec 936,28 €/MWh. Dans cette plage horaire, une consommation d’électricité élevée a coïncidé avec une très faible production des énergies renouvelables variables (voir plus haut).

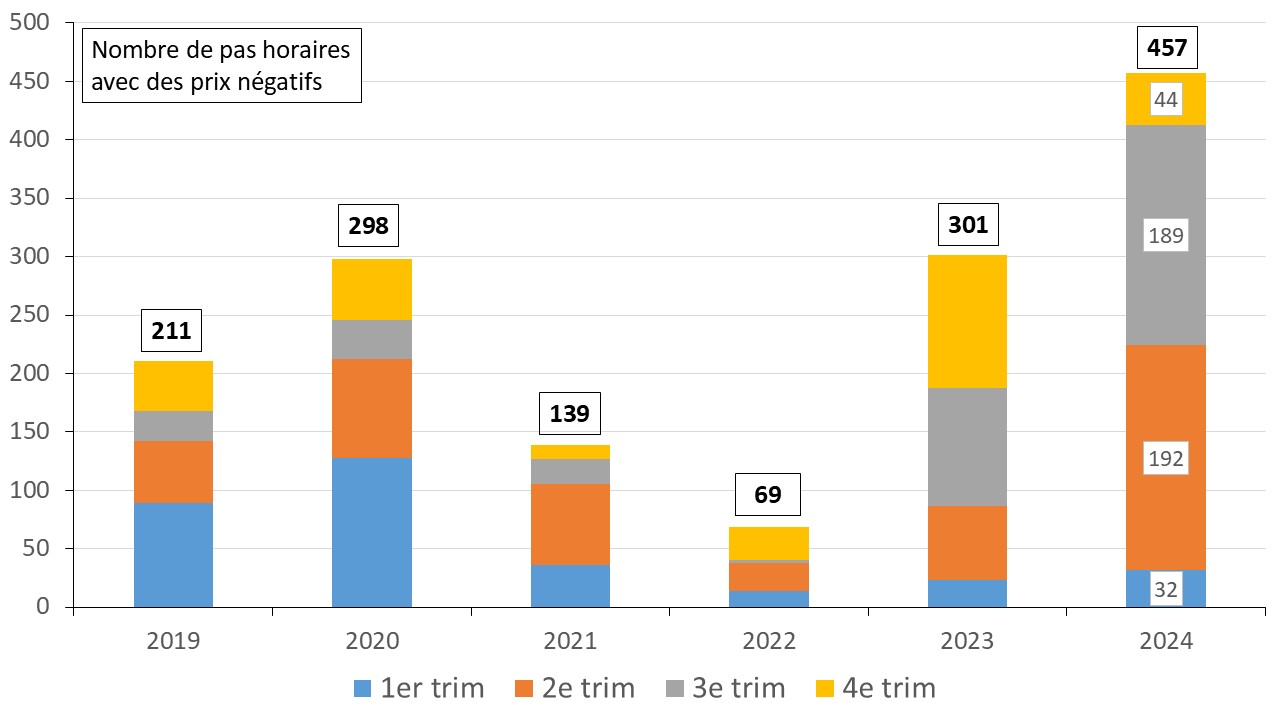

Episodes de prix négatifs au marché de spot journalier

Depuis plusieurs années le marché de gros de l’électricité en Allemagne est confronté à une hausse des épisodes de prix négatifs. Les prix négatifs se produisent lorsque la quantité d’énergies renouvelables injectées est élevée, que la consommation est faible et que la production thermique à flamme inflexible est importante (epexspot 2024).

Les prix négatifs sont observés principalement lors des périodes de surproduction d’énergies renouvelables variables en raison des régimes de soutien. Bien que le coût marginal de la production renouvelable soit nul, dans le cas d’un régime de soutien tel que l’obligation d’achat (OA) les producteurs sont incités à maintenir leur production. Les exploitants de réseau sont tenus par la loi sur les énergies renouvelables d’absorber les kilowattheures sans valeur et de les vendre sur le marché de l’électricité. Dans ces situations, les acheteurs reçoivent effectivement des paiements et de l’électricité de la part des vendeurs.

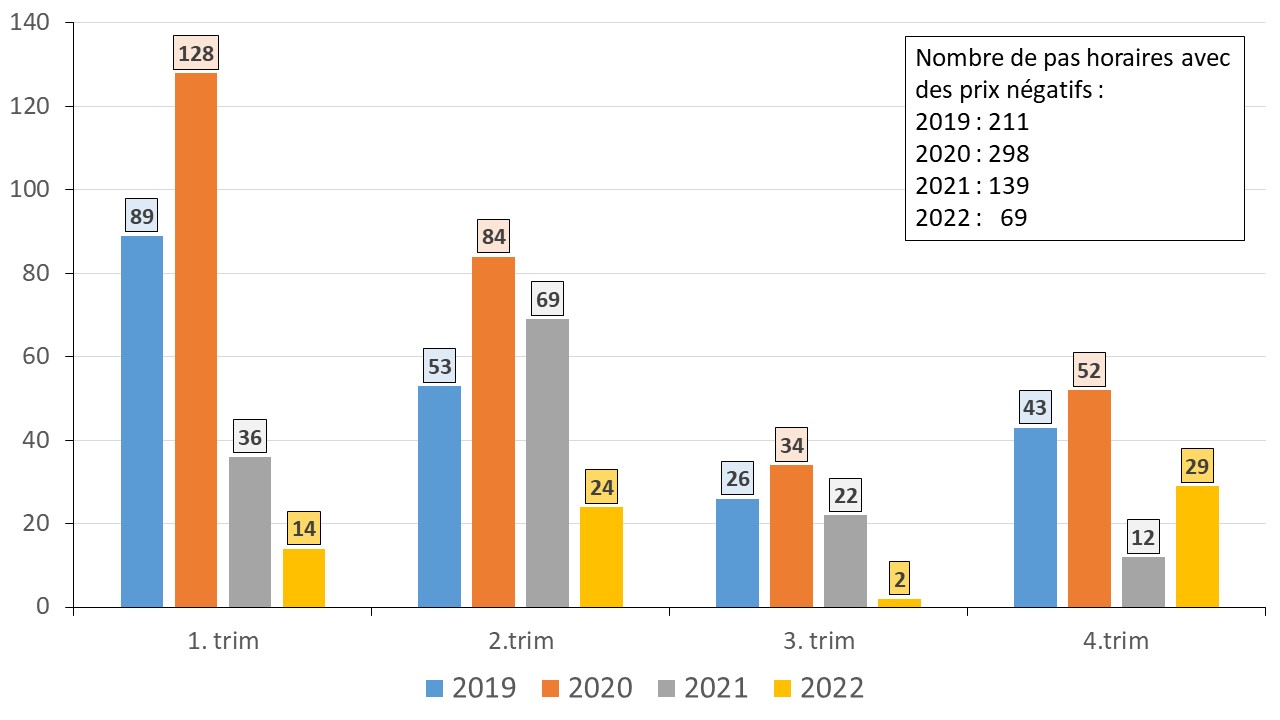

Il faut toutefois concéder que, malgré leur hausse, les prix négatifs sont un phénomène relativement rare. Dans l’année 2023, l’Allemagne avait connu 301 heures de production électrique à prix négatif. En 2024, le record de 2023 a été encore battu. Au total 457 pas horaires à prix négatif ont été atteints, cf. figure 10. Cela signifie que 5,2% des heures en 2024 étaient négatives contre 3,4% en 2023.

Figure 10 : nombre de pas horaires à prix négatifs par trimestre sur le marché journalier (Day – Ahead) entre 2019 et 2024 (BNetzA 2025a)

En 2017 le gouvernement allemand avait pris des mesures contre la surproduction des grands parcs éoliens et solaires. La réglementation de 2017 a été durcie avec les avenants de la loi sur les énergies renouvelables (EEG).

La loi EEG 2023 prévoit, dès 2024, une suspension de la rémunération pour des installations ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. Le nombre d’heures sera progressivement réduit jusqu’à 2027 de sorte que les heures de prix négatifs ne seront plus rémunérées. Cette réglementation s’applique toutefois exclusivement aux nouvelles installations à partir de l’entrée en vigueur de l’amendement de la Loi EEG. Les installations préexistantes, les petites installations < 400 kW et les éoliennes pilotes ne sont pas encore concernées en 2024.

Selon une étude de l’institut de recherche de Munich d’octobre 2024 (FfE 2024) trois quarts des installations photovoltaïques et deux tiers des éoliennes continuaient à injecter dans le réseau sans suspension de leur rémunération en cas de prix négatifs.

Selon la Fédération allemande des industries de l’énergie et de l’eau (BDEW) l’État devrait agir afin que ces installations prennent leur part dans la gestion de la flexibilité en temps réel du système (BDEW 2024b).

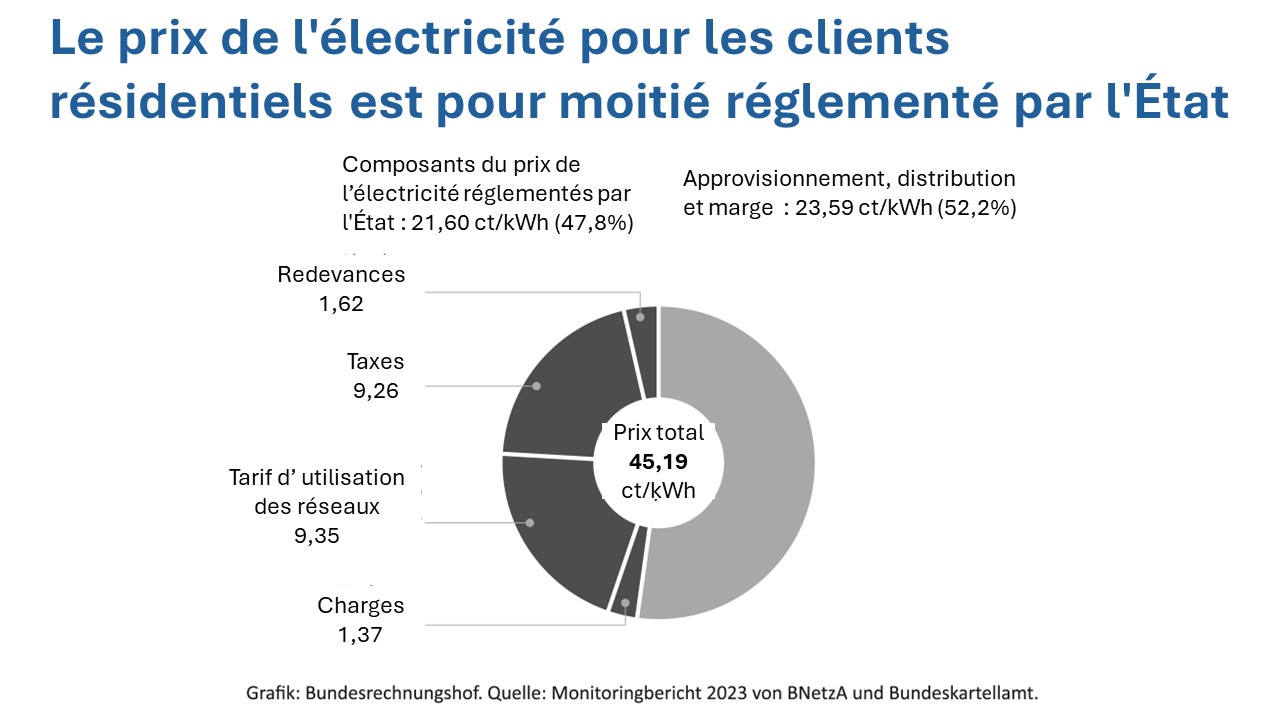

Prix de l’électricité pour les clients résidentiels

En 2024, le prix de l’électricité pour les clients résidentiels a baissé de 8% par rapport à l’année précédente, pour atteindre en moyenne 41,59 ct€/kWh (BNetzA 2024f) sans toutefois retrouver les niveaux d’avant-crise.

La cause principale en est la baisse des prix de gros de l’électricité. Même si cet effet ne se répercute sur les tarifs des clients résidentiels qu’avec un certain décalage et ne suit pas la même dynamique, la part de l’approvisionnement et de la distribution dans le prix de l’électricité, largement influencée par les prix de gros, a baissé de 52% à près de 44% ce qui correspond à une réduction de 5,5 ct€/kWh.

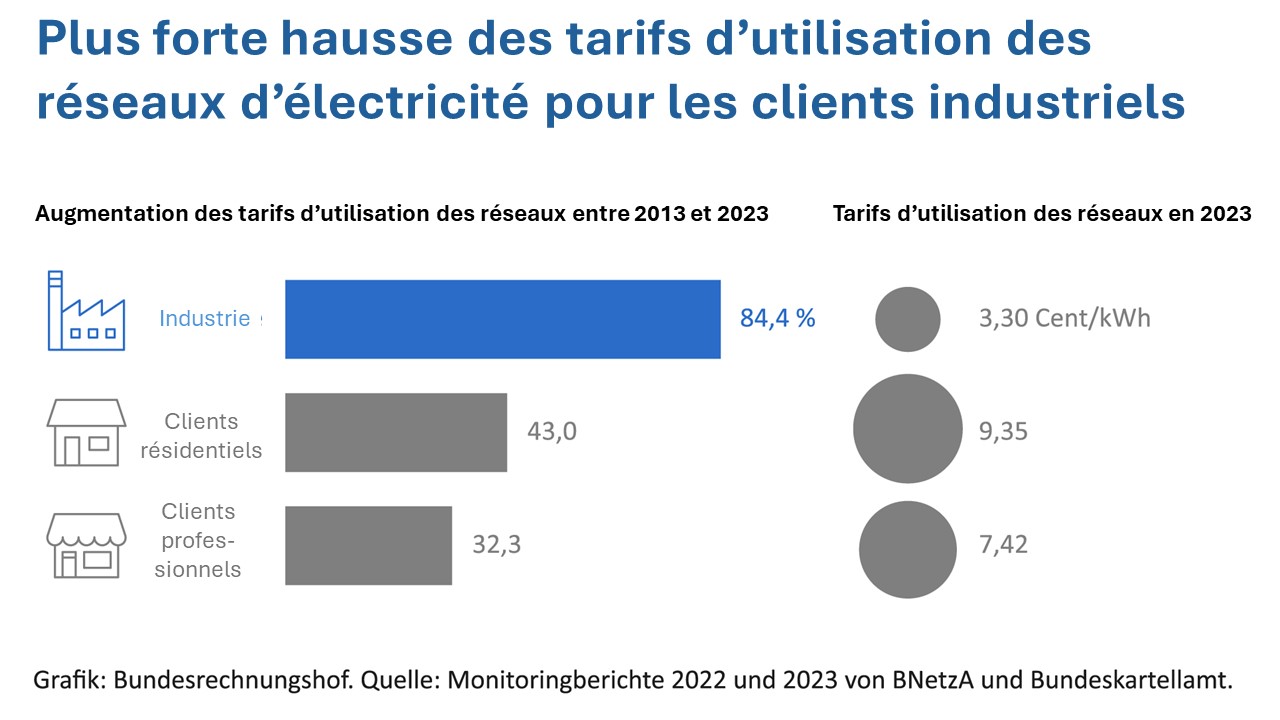

Cette réduction a été quelque peu contrecarrée par une augmentation des tarifs d’utilisation du réseau. Ils sont passés en moyenne de 9,35 ct€/kWh à 11,62 ct€/kWh, de sorte que leur part dans le prix de l’électricité des clients résidentiels est passée à 28%. La raison principale de cette augmentation fulgurante était la suppression des subventions de l’État qui ont été déclarées anticonstitutionnelles par la Cour Constitutionnelle Fédérale.

Figure 11 : évolution et décomposition des prix de l’électricité pour les clients résidentiels

Malgré cette baisse, le prix du kWh payé par les clients résidentiels en Allemagne était en 2024 le plus élevé d’Europe selon la base de données Eurostat (Allemagne Energies 4).

Les composants de prix réglementés par l’Etat (taxes, redevances et tarif d’utilisation des réseaux) représentent 56% du prix total, malgré la suppression de la charge de soutien des énergies renouvelables en 2022.

La charge de soutien aux énergies renouvelables, financée jusqu’à mi-2022 par le consommateur d’électricité, est dorénavant entièrement financée par l’État, soit in fine le contribuable, et n’apparait donc plus sur la facture d’électricité.

Le besoin de financement des énergies renouvelables par l’État est estimé à presque 20 Md€ en 2024. La baisse des prix de gros de l’électricité en 2024 a conduit à une hausse des charges de soutien car la commercialisation de l’électricité verte a généré des recettes plus faibles (Allemagne Energies 3).

En tenant compte de cette charge de soutien, la facture d’électricité des clients résidentiels serait donc plus élevée.

Economie de l’hydrogène

L’hydrogène « vert » est pour l’instant quasiment absent du marché allemand, même si des projets pilotes ont été lancés. La majeure partie des quelque 40 TWh d’hydrogène produits en 2023 (BDEW 2024) provient de sources fossiles, principalement par le reformage du gaz naturel à la vapeur d’eau et la gazéification à partir de charbon. Environ 6% de la production totale de l’hydrogène « gris » sont générés comme sous-produit dans l’industrie chimique (ammonique, méthanol). Seulement 0,4% de l’hydrogène « vert » ont été produits par électrolyse, cf. figure 12.

Figure 12 : production d’hydrogène en 2023 et développement de la capacité des électrolyseurs à l’horizon de 2030

Conscient de l’importance de l’hydrogène pour la réussite de la transition énergétique, le gouvernement allemand avait adopté en 2020 la « Stratégie nationale pour l’hydrogène ». L’objectif était de faire de l’hydrogène une technologie clé pour la décarbonation, pouvant remplacer les énergies fossiles et résoudre la variabilité de l’éolien et du solaire en stockant et restituant de l’énergie.

La stratégie nationale a été actualisée en 2023. Les principaux objectifs : une capacité nationale d’électrolyseurs d’au moins 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert ».

En 2024, l’Allemagne a porté sa capacité d’électrolyseurs à environ 110 MW. Une capacité d’environ 1 GW est en construction (EWI 2024).

La demande totale en hydrogène « vert » et ses dérivés est estimée entre 95 et 130 TWh par an en 2030. Le gouvernement prévoit d’en importer entre 50% et 70% (45 à 90 TWh). La pierre angulaire du futur approvisionnement en hydrogène est donc le développement renforcé de partenariats internationaux.

Actuellement il n’existe pratiquement pas d’importation ou d’exportation d’hydrogène vers ou depuis l’Allemagne. L’importation se concentre en grande partie sur les dérivés de l’hydrogène comme le méthanol et l’ammoniac.

Pour réaliser des importations, il faut que des infrastructures en Allemagne et dans les pays exportateurs potentiels soient disponibles.

En octobre 2024 l’Agence Fédérale des Réseaux (Bundesnetzagentur) a autorisé la mise en place du « réseau de démarrage » d’hydrogène d’une longueur de 9.040 km (Allemagne Energie 1). Il doit relier entre eux les principaux centres industriels du pays, les sites de stockage et les centrales électriques. De plus des points de connexion sont prévus aux frontières.

Le réseau de démarrage consisterait pour environ 60% en gazoducs existants reconvertis pour transporter de l’hydrogène et pour 40% en canalisations nouvellement construites. Les coûts d’investissement sont estimés à environ 19 Md€, l’achèvement du réseau est prévu pour 2032.

Secteur de chaleur et de froid

Le secteur du chaud et du froid représente plus de la moitié de la consommation d´énergie finale. Répondre à ces besoins grâce aux énergies renouvelables constitue un enjeu essentiel pour la réussite de la transition énergétique.

Pour atteindre cet objectif, il faut entre autres que les conditions-cadres soient réunies pour les champs de développement suivants :

Augmentation du taux de rénovation énergétique des bâtiments

Développement des réseaux de chaleur et décarbonisation du chauffage urbain

Utilisation efficace de la biomasse

Accroissement du parc de pompes à chaleur (PAC)

La nouvelle loi sur la rénovation énergétique des bâtiments (Gebäudeenergiegesetz) est entrée en vigueur en janvier 2024 (Allemagne Energies 1). Avec cette loi le gouvernement souhaite faire progresser le passage aux énergies renouvelables pour le chauffage des bâtiments car près de trois quarts des chauffages existants fonctionnent encore aux combustibles fossiles. L’obligation de remplacer les chaudières à combustibles fossiles sera mise en œuvre progressivement. Il n’y a pas d’obligation de remplacement immédiat des systèmes de chauffage existants mais il existe des dates butoirs : au plus tard en 2028, l’utilisation d’au moins 65% d’énergie renouvelable sera obligatoire pour les nouveaux systèmes de chauffage et à partir de 2045, plus aucune chaudière à gaz ou à mazout ne pourra fonctionner.

Les propriétaires de bâtiments actuellement équipés de chauffages au mazout, au gaz naturel ou au gaz liquide devront, dans de nombreux cas, passer à un autre système lors d’un prochain changement de chauffage.

La disponibilité et surtout les capacités en personnel des artisans spécialisés jouent aussi un rôle décisif dans la réalisation des objectifs.

Pour réussir la transition énergétique dans le secteur du chaud et du froid, il faut progresser dans la rénovation énergétique des bâtiments existants (1,3% à 2% par an). Cependant, le taux de rénovation réel a été bien inférieur à 1% en 2024 (Agora Energiewende 2025).

Le nombre de pompes à chaleur installées (PAC) s’élève à environ 2 millions fin 2024. L’objectif est d’augmenter leur nombre à au moins 6 millions d’ici 2030. C’est pour cela qu’il est prévu de mettre en service au moins un demi-million de PAC chaque année à partir de 2024.

Alors qu’en 2023, 356 000 PAC étaient encore vendues, ce chiffre a chuté de 44% pour atteindre seulement 200 000 appareils. L’objectif politique d’installer 500 000 PAC par an à partir de 2024 n’a donc pas été atteint (Agora Energiewende 2025).

Réseaux de chaleur et de froid

La Loi, entrée en vigueur début 2024, crée la base pour la consommation de chaleur et de froid et la décarbonation via des réseaux urbains (BMWK 2024a ;BMWSB 2023).

L’objectif est d’alimenter les réseaux urbains à 50% par des énergies renouvelables et de récupération d’ici 2030 et de rendre l’approvisionnement en chaleur et froid climatiquement neutre à l’horizon de 2045.

En 2024, selon des chiffres provisoires, les réseaux urbains de chaleur et de froid ont livré environ 127 TWh. Cela correspond à une baisse de 2,5 % par rapport à l’année précédente (BDEW 2024).

La part des énergies renouvelables et de récupération (EnR & R) au mix énergétique s’est élevée à 19,3%, cf. figure 13.

Figure 13 : mix énergétique des réseaux de chaleur en 2024

Branche gazière

Consommation de gaz naturel

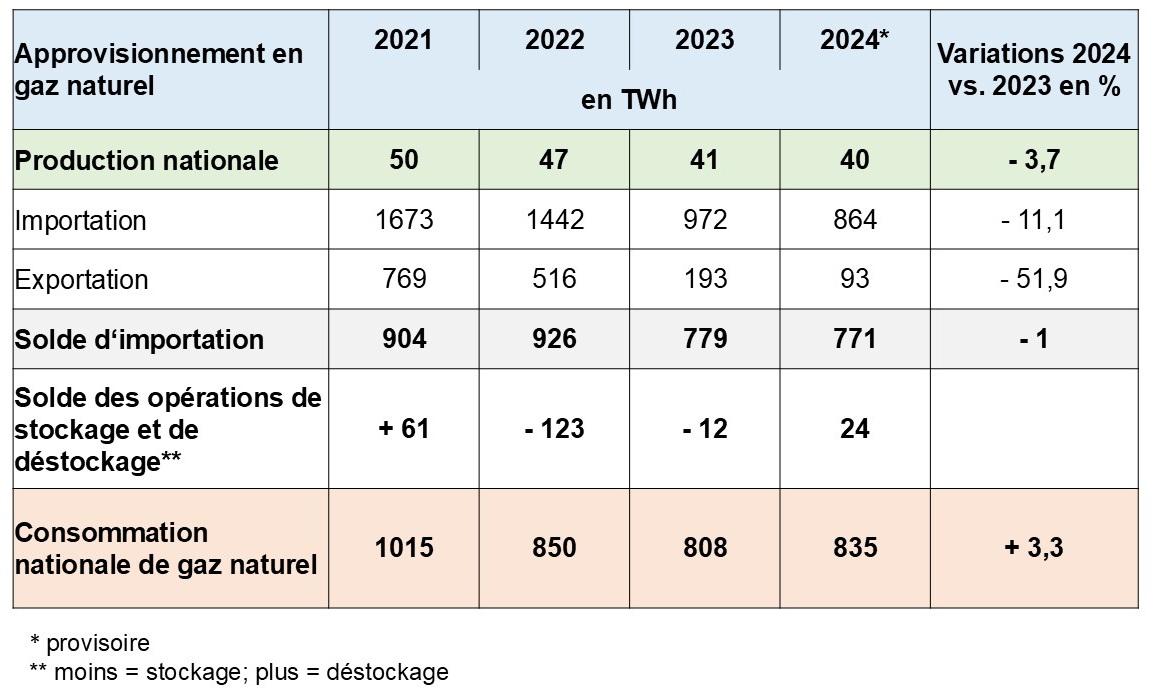

Selon les premières données de 2024 (BDEW 2024), la consommation de gaz naturel a légèrement augmenté par rapport à 2023 pour atteindre 835 TWh, cf. tableau 6.

Tableau 6 : Approvisionnement en gaz naturel en Allemagne de 2021 à 2024

La consommation des clients résidentiels, de l’artisanat et du secteur tertiaire représente environ 42% et celle de l’industrie, fournisseurs d’électricité et de chauffage urbain 58% en 2024.

L‘Allemagne est fortement dépendante des importations. Elle dispose seulement d’un petit nombre de gisements nationaux de gaz naturel qui ont fourni 40 TWh en 2024 (2023 : 41,5 TWh). A cela s’ajoute l’injection de biogaz dans le réseau.

De ce fait, l’industrie gazière a été fortement marquée par les conséquences de la crise énergétique née de la guerre en Ukraine. L’Allemagne, sevrée du gaz russe dont elle était fortement dépendante, s’est trouvé confrontée à une envolée des prix de l’énergie, générant un problème de compétitivité globale de l’industrie.

Alors qu’en 2021 plus de 60% du gaz naturel consommé en Allemagne provenaient encore de la Russie, ces importations ont fortement diminué à 21% courant 2022 (BNetzA 2024h). En 2023, la quantité de gaz russe livrée par gazoduc vers l’Allemagne était de 0 TWh.

Entre-temps, la Norvège est de loin le plus grand fournisseur de gaz naturel par gazoduc, avec une part de plus de 45%. Des quantités importantes de gaz naturel continuent d’arriver par la frontière néerlandaise. Il s’agit toutefois majoritairement des quantités en transit en provenance d’autres pays, dont l’origine ne peut pas être déterminée avec précision.

En outre, l’infrastructure gazière a été complétée par des terminaux méthaniers destinés à accueillir le gaz naturel liquéfié (GNL). Fin 2024, quatre terminaux étaient en service (Wilhelmshaven, Brunsbüttel, Lubmin et Mukran), d’autres terminaux sont prévus.

Au total, 65 TWh ont été importés en 2024 via les terminaux méthaniers en Allemagne. Cela correspond à une part de 7,5% des importations totales de gaz naturel. Parmi les 4 pays d’origine du GNL, les États-Unis dominaient avec une part de 91 %. Les 3 autres pays, à savoir la Norvège, l’Angola et l’Égypte représentaient chacun entre 2 et 4 % (BDEW 2024a).

Selon des données provisoires, environ 40 TWh de gaz naturel ont été produits sur le territoire national en 2024, soit 4,8% de la consommation totale de gaz naturel. Par rapport à l’année précédente, cela représente une baisse de près de 4 %. Les quantités extraites au niveau national sont en baisse constante depuis le début des années 2000 et ne sont pas exportées.

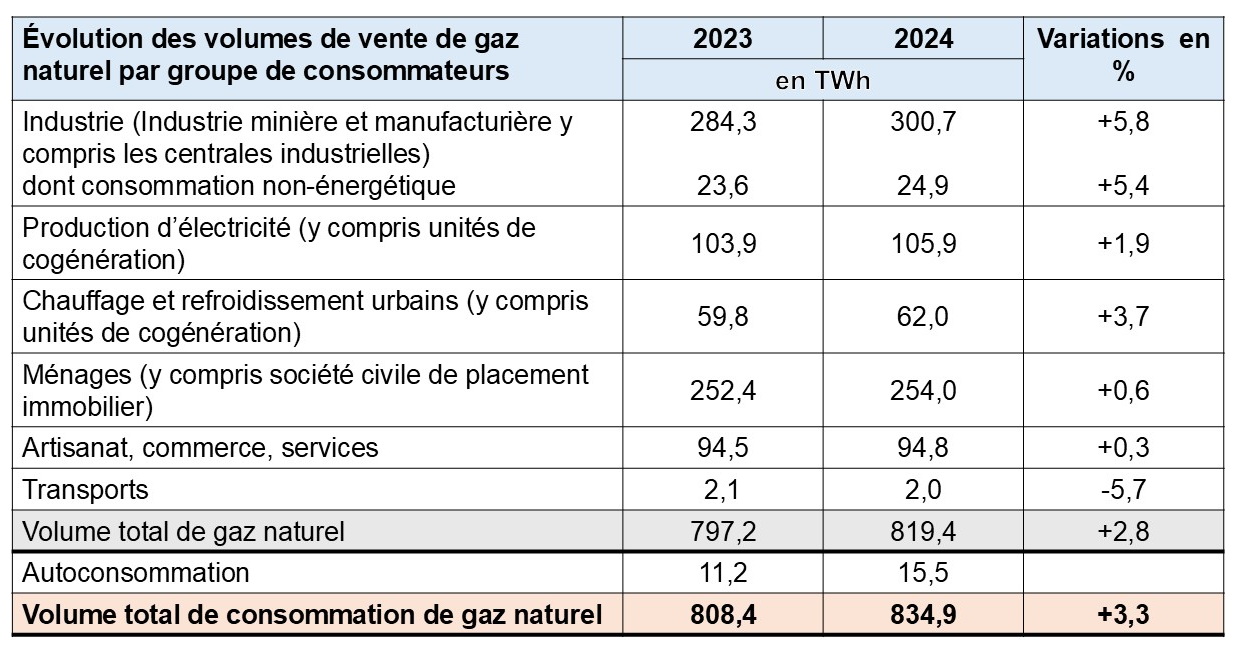

Evolution des volumes de vente de gaz naturel par groupe de consommateur

Selon les premiers chiffres, la vente de gaz naturel aux consommateurs finaux a augmenté de près de 3% en 2024 (voir aussi tableau 6). Tous les groupes de consommateurs ont enregistré des hausses, mais l’augmentation de la consommation a été la plus marquée dans l’industrie (BDEW 2024a).

Malgré une conjoncture toujours morose, la demande de l’industrie a augmenté, principalement en raison d’une baisse des prix du gaz, même si les prix du gaz de gros sont encore environ deux fois plus élevés qu’avant la crise énergétique. La consommation de gaz naturel par les entreprises minières et manufacturières en tant que source d’énergie, mais aussi en tant que matière première, a augmenté de près de 6% en 2024 pour atteindre 301 TWh.

Tableau 7 : évolution des volumes de vente de gaz naturel par groupe de consommateurs

La consommation du gaz naturel dans les centrales électriques et thermiques des fournisseurs d’électricité et de chaleur a augmenté de près de 2% par rapport à 2023 pour atteindre 106 TWh. Cette évolution a été favorisée par les changements dans le mix de production électrique (recul du couple houille/lignite, hausse de la production à partir d’énergies renouvelables ainsi que des importations accrues d’électricité), cf. figure 2.

Prix du gaz pour les clients résidentiels

En Allemagne, il n’y a pas de régulation étatique des prix du gaz. Le prix du gaz se forme par le marché et se compose de facteurs dépendant du fournisseur, tels que, entre autres, les coûts d’approvisionnement en gaz, les coûts de distribution et la marge, et de facteurs ne dépendant pas du fournisseur, tels que les tarifs d’utilisation des réseaux et les prélèvements et taxes. Plus de 1.100 fournisseurs de gaz sont chargés d’approvisionner les consommateurs finaux en gaz.

Le prix moyen du gaz pour les clients résidentiels était de 12,5 ct/kWh à la date de référence du 1er avril 2024, contre 14,8 ct/kWh en 2023, cf. figure 14 (BNetzA 2025b).

Figure 14 : évolution des prix du gaz pour les clients résidentiels en Allemagne

Toutefois, par rapport à 2021, l’année de référence avant la crise énergétique, les prix du gaz pour les clients résidentiels sont en 2024 encore 87% plus élevés.

Les clients résidentiels ont pu profiter de la baisse des prix de gros du gaz naturel en 2024, mais la baisse des prix pour l’approvisionnement et la distribution a été contrecarrée par la hausse de la taxe carbone nationale début 2024 à 45 €/t CO2 et le retour de la TVA au taux normal à partir d’avril 2024. Les taxes et redevances pour les clients résidentiels ont augmenté de plus de 60% par rapport à 2023, passant de 2,14 ct€/kWh à 3,44 ct€/kWh.

La taxe carbone nationale augmente à partir de 2025 à 55 €/t CO2 et influencera les prix du gaz en conséquence (Allemagne Energies 1).

Secteur des transports

Selon la Loi sur la Protection du Climat, les émissions de gaz à effet de serre dans le secteur des transports devraient être réduites de presque 44% d’ici 2030 par rapport à 2020 (Allemagne Energies 1). Pour atteindre cet objectif, un parc de 15 millions de véhicules « 100% électrique » est prévu d’ici 2030 (BT 2024). Il n’existe pas d’objectif correspondant pour les véhicules hybrides rechargeables (plug-in hybrid).