Le baromètre 9/2020 de McKinsey est en ligne : https://allemagne-energies.com/2020/11/02/le-barometre-9-2020-de-mckinsey-covid-19-frein-ou-accelerateur-de-la-transition-energetique/

Temps de lecture : 18 min

Dans son baromètre 03/2020 du tournant énergétique allemand, McKinsey fait, sur la base de 15 indicateurs, une évaluation de la probabilité des objectifs pour 2030. La réalisation est incertaine pour 4 indicateurs et semble irréaliste pour 5 indicateurs.

Le bilan après presque dix ans de tournant énergétique ne donne guère de raisons au gouvernement allemand de se reposer sur ses lauriers. Le pays outre Rhin ne pourra atteindre ses objectifs de protection du climat d´ici 2030 qu’en déployant les plus grands efforts et en corrigeant sensiblement sa politique énergétique.

Cette année, l’épidémie de coronavirus n’aura qu´un effet positif à court terme sur le bilan climatique en diminuant les émissions de CO2 et la consommation d’électricité.

Les principaux défis restent l’électrification des secteurs des transports et du chauffage & refroidissement ainsi que la modernisation vacillante du réseau. En outre, il faut accélérer le développement des énergies renouvelables, ralentir la spirale des coûts et s’assurer que la sécurité d’approvisionnement d’électricité soit garantie dans l’avenir /1/, /2/.

Depuis 2012 McKinsey publie un baromètre semestriel pour analyser la progression de la transition énergétique allemande. Le cabinet s’appuie sur les trois critères du triangle énergétique : la sécurité d’approvisionnement, l’économie et la protection de l’environnement et du climat. Le cabinet a évalué jusqu’ à maintenant 15 indicateurs sous l’angle de leur progression vers les objectifs prévus pour 2020.

Dans le dernier baromètre de mars 2020, 5 des 15 indicateurs ont été remplacés, car le gouvernement allemand a formulé entre-temps de nouveaux objectifs d’ici 2030 soit la réduction de 55 % des émissions de gaz à effet de serre d’ici 2030 par rapport à 1990, élément central du programme de protection du climat 2030 (Klimaschutzprogramm 2030) /3/, soit la sortie progressive du charbon d’ici 2038 /4/.

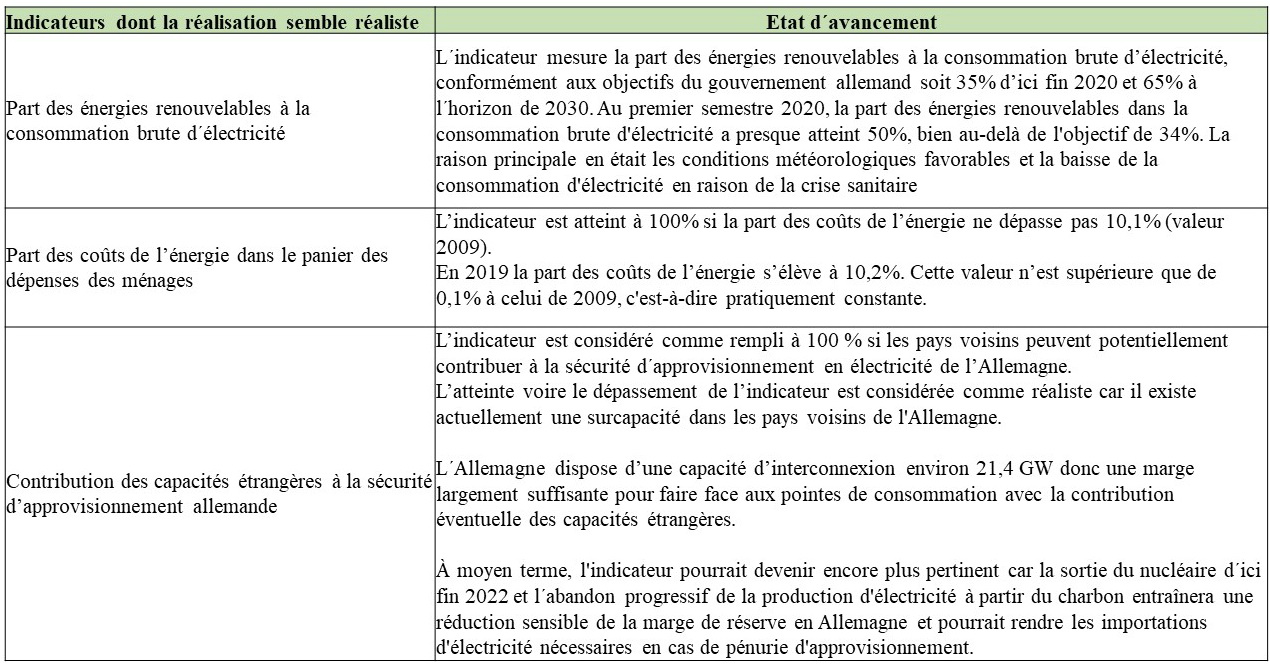

La réalisation de 5 sur 15 indicateurs semble réaliste à l´horizon de 2030 selon McKinsey

Part des énergies renouvelables à la consommation brute d´électricité

L´indicateur mesure la part des énergies renouvelables à la consommation brute d’électricité, conformément aux objectifs du gouvernement allemand soit 35% d’ici 2020 et 65% à l´horizon de 2030.

La part des énergies renouvelables à la consommation brute d’électricité a atteint presque 43% en 2019 /5/. L’indicateur est donc actuellement pleinement rempli.

Toutefois, suite au ralentissement du développement des énergies renouvelables, en particulier de l’énergie éolienne terrestre /6/, une détérioration de l’indicateur est attendue dans les années à venir. Mais selon les estimations actuelles, la réalisation de l’indicateur reste toujours réaliste dans un avenir prévisible.

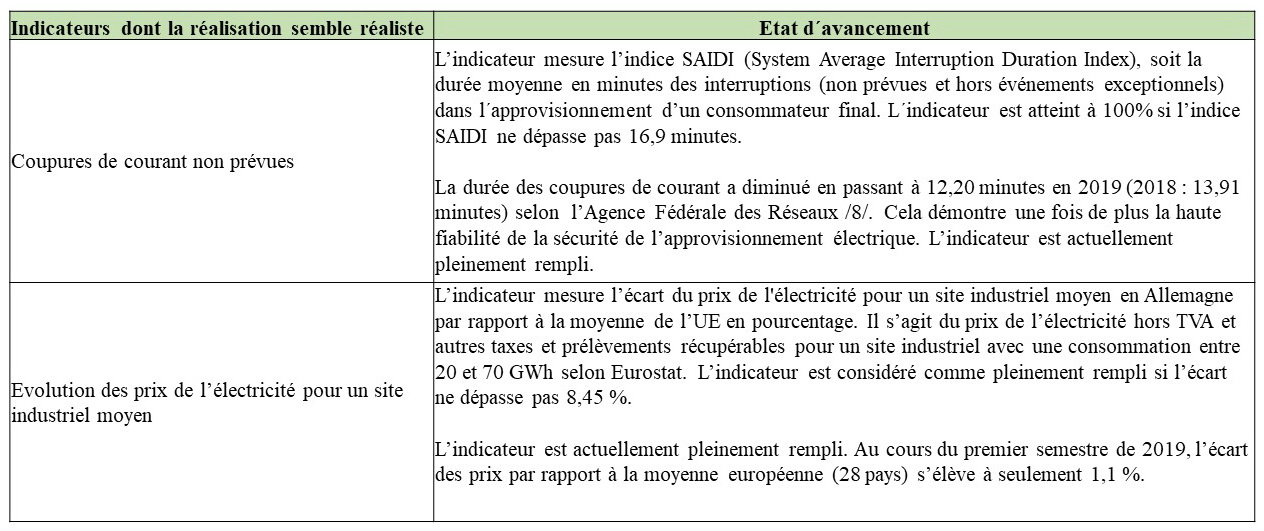

Coupures de courant non prévues

L’indicateur mesure l’indice SAIDI (System Average Interruption Duration Index), soit la durée moyenne en minutes des interruptions (non prévues et hors événements exceptionnels) dans l´approvisionnement d’un consommateur final. L´indicateur est atteint à 100% si l’indice SAIDI ne dépasse pas 17 minutes.

La durée des coupures de courant a légèrement diminué en passant à 13,9 minutes en 2018 (2017 : 15,1 minutes) selon le rapport « monitoring » de 2019 de l’Agence Fédérale des Réseaux /7/. Cela démontre une fois de plus la haute fiabilité de la sécurité de l’approvisionnement électrique. L’indicateur est actuellement pleinement rempli.

Contribution des capacités étrangères à la sécurité d’approvisionnement allemande

L’indicateur, nouvellement inclus par McKinsey, mesure la contribution possible des capacités étrangères à la sécurité d’approvisionnement allemande sous contrainte des capacités des interconnexions transfrontalières. L’indicateur est considéré comme rempli à 100 % si les pays voisins peuvent potentiellement contribuer à la sécurité d´approvisionnement en électricité de l’Allemagne.

L’atteinte voire le dépassement de l’indicateur est considérée comme réaliste car il existe actuellement une surcapacité dans les pays voisins de l’Allemagne. L´Allemagne dispose d’une capacité d’interconnexion environ 20,5 GW donc une marge largement suffisante pour faire face aux pointes de consommation avec la contribution éventuelle des capacités étrangères.

Cependant, de nombreuses fermetures simultanées des moyens de production pilotables (centrales au charbon et nucléaires) envisagées dans les pays voisins de l’Allemagne risquent de dégrader les marges de manœuvres.

Evolution des prix de l’électricité pour un site industriel moyen

L’indicateur mesure l’écart du prix de l’électricité pour un site industriel moyen en Allemagne par rapport à la moyenne de l’UE en pourcentage. Il s’agit du prix de l’électricité hors TVA et autres taxes et prélèvements récupérables pour un site industriel avec une consommation entre 20 et 70 GWh selon Eurostat. L’indicateur est considéré comme pleinement rempli si l’écart ne dépasse pas 8,45 %.

L’indicateur est actuellement pleinement rempli. Au cours du premier semestre de 2019, l’écart des prix par rapport à la moyenne européenne (28 pays) s’élève à seulement 1,1 %.

Part des coûts de l’énergie dans le panier des dépenses des ménages

Ce nouvel indicateur mesure en pourcentage la part des coûts de l’énergie (électricité, gaz naturel, fioul, carburant et combustible divers) dans le panier des dépenses de consommation des ménages. L’indicateur est atteint à 100% si la part des coûts de l’énergie ne dépasse pas 10,1% (valeur 2009)

En 2018 la part des coûts de l’énergie s’élève à 10,2 %. Cette valeur n’est supérieure que de 0,1 % à celui de 2009, donc l’atteinte de l’indicateur est considérée comme réaliste. Toutefois, ce bon résultat s’explique par le fait que la forte hausse des prix de l’électricité a, jusqu’à présent, été presque entièrement compensée par la baisse des prix du pétrole et du gaz.

Le prix de l’électricité pour les ménages va continuer à augmenter au cours de la nouvelle décennie. Avec l’introduction d’un « prix carbone » pour les émissions de CO2 dans les secteurs des transports et de chauffage/refroidissement, les coûts des sources d’énergie telles que le fioul, le gaz naturel et le carburant devraient également augmenter à partir de 2021 et rendre plus difficile le maintien des coûts de l’énergie à une part de 10,1% dans le panier des dépenses à l’horizon de 2030.

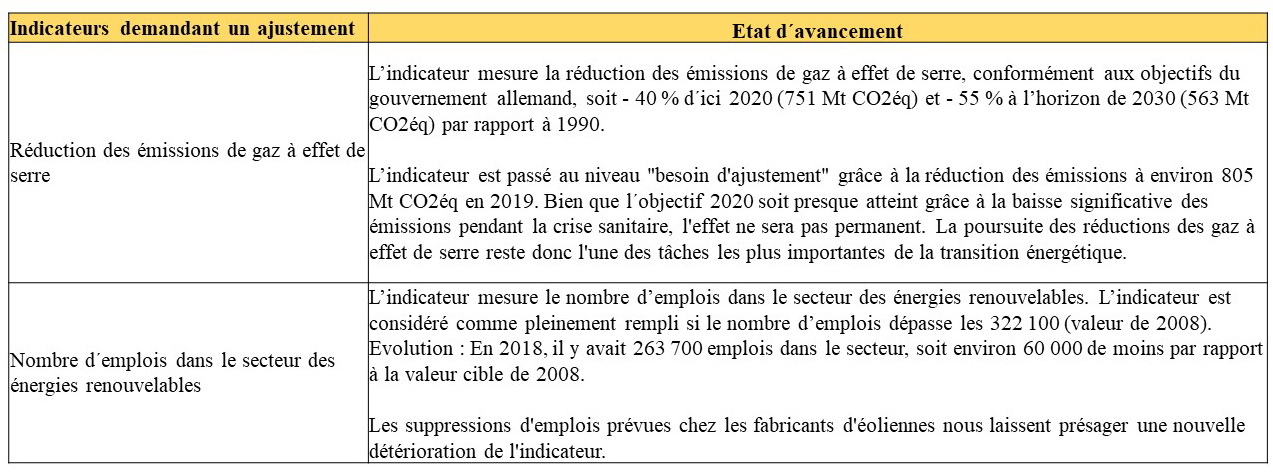

L´indicateur « émissions de gaz à effet de serre » demande un léger besoin d’ajustement

L’indicateur mesure la réduction des émissions de gaz à effet de serre, conformément aux objectifs du gouvernement allemand soit – 40 % d´ici 2020 et – 55 % à l’horizon de 2030 par rapport à 1990.

L’indicateur est passé d’un niveau « irréaliste » à un niveau « léger besoin d’ajustement » grâce à la réduction des émissions en 2019. Selon les estimations de l’Agence Fédérale de l´environnement /5/, les émissions de de gaz à effet de serre s’élevaient à environ 805 Mt CO2éq en 2019 soit un recul d´environ 53 Mt CO2éq par rapport à 2018.

La réduction est presque exclusivement attribuable au secteur électrique (- 50 Mt CO2éq) suite à l’augmentation de la production d’électricité à partir des énergies renouvelables et à la baisse simultanée de la production à base de charbon/lignite en faveur des centrales à gaz moins émettrices en CO2.

Pour l’année en cours, les émissions devraient baisser à court terme, principalement en raison de la forte influence sur tous les secteurs de la crise sanitaire liée au coronavirus /8/. Néanmoins, il est douteux que l’écart restant d’environ 56 Mt CO2éq par rapport à la valeur cible de 2020 (749 Mt CO2éq) puisse être comblé cette année.

Toutefois, il ne s’agit pas d’une amélioration structurelle du système. Une fois l’épidémie passée, on peut s’attendre à une nouvelle augmentation des émissions.

Pour atteindre l’objectif de réduction de 55 % des émissions de CO2 d’ici 2030, les succès obtenus jusqu’à présent dans le secteur de l’électricité doivent être transférés aux secteurs des transports et de chauffage & refroidissement. Des progrès visibles sont nécessaires, surtout en ce qui concerne l’électromobilité et la modernisation de l’approvisionnement en chaleur.

Selon le gouvernement allemand, la réduction des émissions doit être réalisée principalement par l’instauration d’un système national de certificats d’émissions, c’est à dire un « prix carbone » pour les émissions de CO2 dans les secteurs des transports et de chauffage/refroidissement non couverts par le système européen d’échange de quotas d’émission.

La loi fédérale de protection du climat 2030 (Bundes – Klimaschutzgesetz), entrée en vigueur en décembre 2019, fixe en plus des objectifs juridiquement contraignants en matière d’émissions de gaz à effet de serre pour chaque année et pour chaque secteur économique à l´horizon de 2030 /9/. Si les émissions annuelles dans un ou plusieurs secteurs sont dépassées, des mesures supplémentaires seront mises en œuvre.

La réalisation de 4 indicateurs est incertaine

Bien que les 4 indicateurs soient actuellement considérés comme réalistes, ils risquent de se détériorer. En raison du resserrement significatif des objectifs et des changements structurels sur le marché allemand de l’électricité, il est déjà prévisible aujourd’hui que ces indicateurs s’écarteront selon toute probabilité de la trajectoire cible à court ou moyen terme.

Il s’agit notamment des indicateurs « Part des énergies renouvelables dans la consommation finale brute d’énergie », de l’indicateur « Part des énergies renouvelables dans le secteur chaleur & refroidissement » ainsi que des indicateurs « nombre d’emplois dans le secteur des énergies renouvelables » et la « sécurité d’approvisionnement en électricité ».

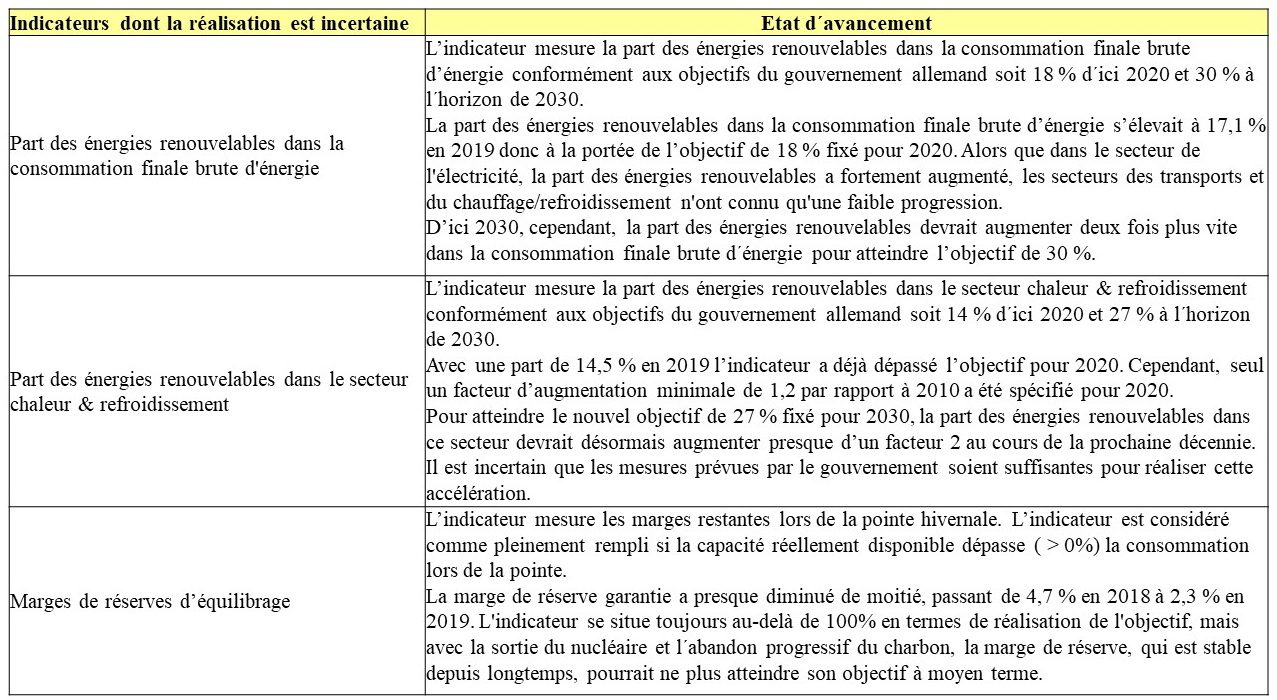

Part des énergies renouvelables dans la consommation finale brute d’énergie

L’indicateur mesure la part des énergies renouvelables dans la consommation finale brute d’énergie conformément aux objectifs du gouvernement allemand soit 18 % d´ici 2020 et 30 % à l´horizon de 2030.

La part des énergies renouvelables dans la consommation finale brute d’énergie s’élevait à 17,1 % /10/ en 2019 donc à la portée de l’objectif de 18 % fixé pour 2020. D’ici 2030, cependant, la part des énergies renouvelables devrait augmenter deux fois plus vite pour atteindre l’objectif de 30 %.

Le développement des énergies solaire et éolienne ne suffira plus à lui seul pour y parvenir. Il faudra pour cela progresser dans l’électrification des secteurs des transports et du chauffage & refroidissement en particulier (sector coupling). Au moins sept, idéalement dix millions de véhicules électriques devraient circuler sur les routes allemandes d’ici 2030. Toutefois, il n’existe pas d’objectifs concrets comparables pour le secteur de chauffage & refroidissement – à l’exception de l’objectif « part des énergies renouvelables ».

Part des énergies renouvelables dans le secteur chaleur & refroidissement

L’indicateur mesure la part des énergies renouvelables dans le secteur chaleur & refroidissement conformément aux objectifs du gouvernement allemand soit 14 % d´ici 2020 et 27 % à l´horizon de 2030.

Avec une part de 14,5 % en 2019 l’indicateur a déjà dépassé l’objectif de 14 % pour 2020. Cependant, seul un facteur d’augmentation minimale de 1,2 par rapport à 2010 a été spécifié pour 2020. En fait, l’Allemagne a fait du surplace dans la décarbonisation de ce secteur au cours des dix dernières années. Pour atteindre le nouvel objectif de 27 % fixé pour 2030, la part des énergies renouvelables dans ce secteur devrait désormais augmenter presque d’un facteur 2 au cours de la prochaine décennie. Il est incertain que les mesures prévues par le gouvernement soient suffisantes pour réaliser cette accélération.

Nombre d´emplois dans le secteur des énergies renouvelables

L’indicateur mesure le nombre d’emplois dans le secteur des énergies renouvelables. L’indicateur est considéré comme pleinement rempli si le nombre d’emplois dépasse les 322 100 (valeur de 2008).

Evolution : Tendance négative de 2012 à 2015 principalement due au déclin de l’industrie solaire allemande. De 2015 à 2016, le nombre des emplois a augmenté d’environ 100 000.

En 2018, il y avait 291 000 emplois dans le secteur, soit environ 48 000 de moins qu’en 2016, date de la dernière publication officielle.

Bien que l’atteinte de l’indicateur (322 100 emplois d’ici 2030) reste encore réaliste, on attend une baisse du nombre des emplois dans l’industrie éolienne en raison du ralentissement du développement en 2019.

Sécurité d’approvisionnement en électricité

L’indicateur mesure les marges restantes lors de la pointe hivernale. L’indicateur est considéré comme pleinement rempli si la capacité réellement disponible dépasse la consommation lors de la pointe.

Selon le bilan prévisionnel des GRT allemands /11/ le pays dispose actuellement de suffisamment de capacité disponible pour faire face à la situation la plus tendue même en considérant le solde des échanges électriques comme nul.

Toutefois, l’abandon progressif de l’énergie nucléaire d’ici la fin de 2022 et la sortie progressive prévue du charbon/lignite réduiront les marges restantes sans la construction de nouvelles centrales à cogénération au gaz. Selon les calculs de simulation du marché de l’électricité effectués par McKinsey, jusqu’à 17 GW de capacité supplémentaire de centrales électriques seraient nécessaires d’ici 2030 pour répondre à la demande de consommation lors de la pointe hivernale.

En absence d’un ajustement de la capacité des moyens pilotables, l’Allemagne devrait intégrer la contribution des interconnexions pour garantir l’équilibre offre-demande d’électricité dans certaines situations les plus tendues. L’Allemagne serait donc tributaire de la disponibilité des capacités étrangères et des interconnexions transfrontalières.

La réalisation de 5 indicateurs semble irréaliste à l’horizon de 2030

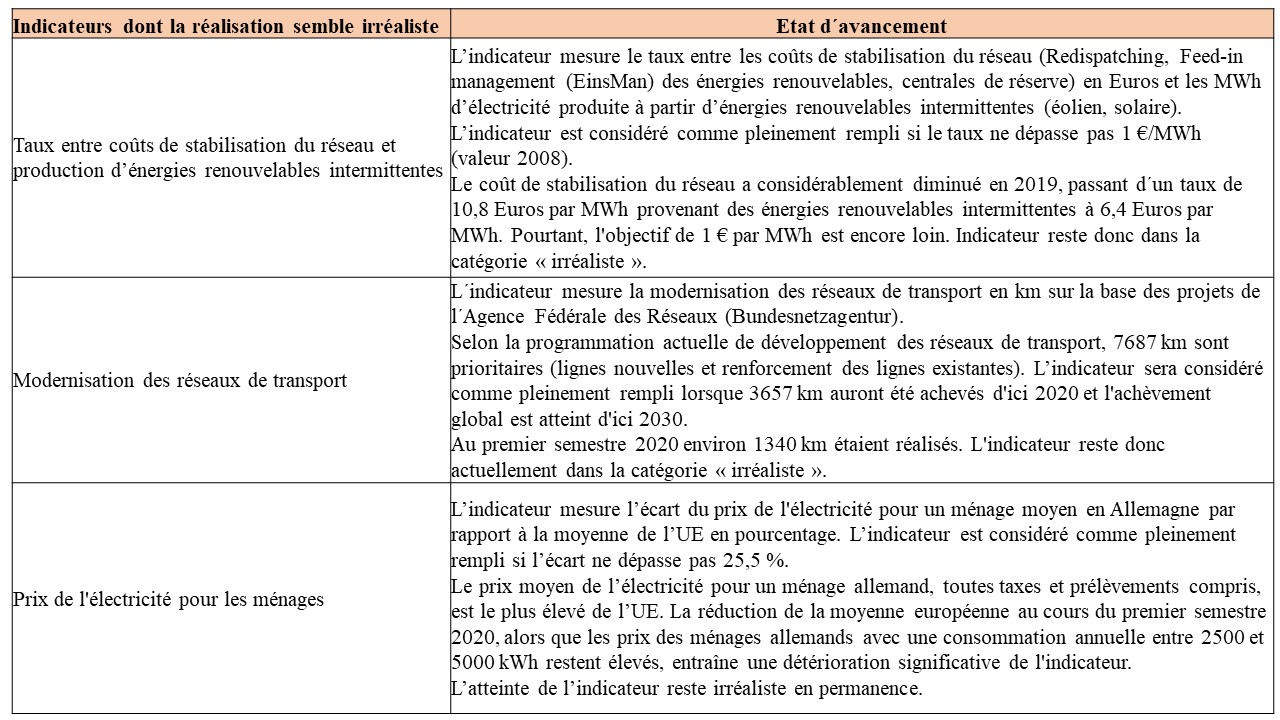

Modernisation des réseaux de transport

L´indicateur mesure la modernisation des réseaux de transport en km sur la base des projets de l´Agence Fédérale des Réseaux (Bundesnetzagentur). Selon la programmation actuelle /12/ de développement des réseaux de transport, 7656 km sont prioritaires (lignes nouvelles et renforcement des lignes existantes). L’indicateur sera considéré comme pleinement rempli lorsque 3657 km auront été achevés d’ici 2020 et l’achèvement global est atteint d’ici 2030.

Fin 2019 environ 1278 km étaient réalisés. L’indicateur reste donc actuellement dans la catégorie « irréaliste ».

En raison des importants retards, l’Agence fédérale des réseaux a repoussé les dates d’achèvement de nombreux projets. Les objectifs de développement des réseaux de transport ne peuvent être atteints de manière réaliste au rythme actuel. Ce n’est qu’à partir de 2025 que les dates d’achèvement se rapprocheront à nouveau des objectifs initiaux.

Toutefois, cela exigera des efforts considérables : la réalisation de plus de 2 200 km est prévue pour la seule année 2025 – une tâche gigantesque. La lente modernisation des réseaux de transport est un signal d’alarme sérieux pour la progression de l’ensemble du tournant énergétique, car sans une infrastructure de réseau suffisante, l’électricité renouvelable ne peut pas atteindre le consommateur final.

Depuis fin 2016, seuls environ 164 km ont été construits chaque année ; cependant, même avec le nouveau calendrier, une construction de 990 km par an sera nécessaire d’ici la fin 2025, un facteur 6 par rapport au rythme de progression de la période précédente, ce qui semble actuellement irréaliste.

En outre, suite au nouvel objectif d´une part de 65% d´énergies renouvelables à la consommation d´électricité d´ici 2030, il faut se poser la question du relèvement des besoins d’extension des réseaux électriques de transport. Selon les études actuelles il faudrait ajouter environ 3600 km / 8 /.

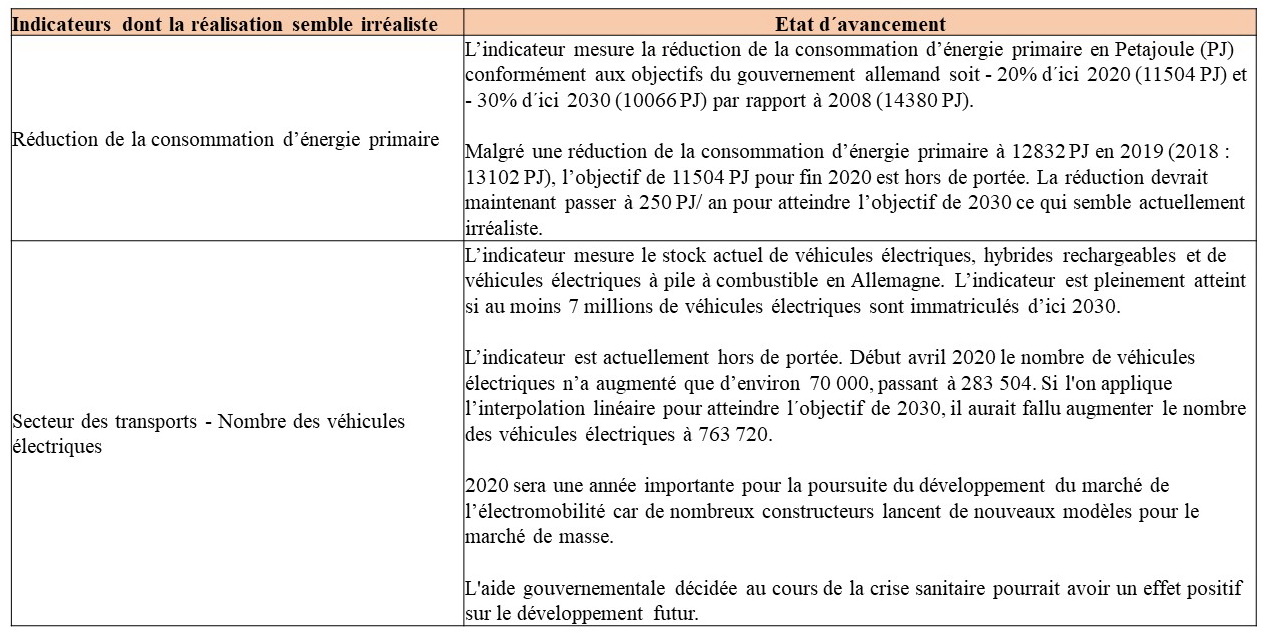

Réduction de la consommation d’énergie primaire

L’indicateur mesure la réduction de la consommation d’énergie primaire en Petajoule (PJ) conformément aux objectifs du gouvernement allemand soit – 20 % d´ici 2020 (11504 PJ) et – 30 % d´ici 2030 (10066 PJ) par rapport à 2008 (14380 PJ) /9/.

Malgré une réduction de la consommation d’énergie primaire à 12832 PJ en 2019 (2018 : 13102 PJ) /5/, l’objectif de 11504 PJ pour 2020 est hors de portée. Au cours de la dernière décennie, la consommation d’énergie primaire a diminué d’environ 155 PJ/an. Cette réduction devrait maintenant passer à 250 PJ/ an – soit 60% de plus par an – pour atteindre l’objectif de 2030 ce qui semble irréaliste.

Nombre des véhicules électriques

L’indicateur mesure le stock actuel de véhicules électriques, hybrides rechargeables et de véhicules électriques à pile à combustible en Allemagne. L’indicateur est pleinement atteint si au moins 7 millions de véhicules électriques sont immatriculés d’ici 2030.

L’indicateur est actuellement hors de portée. Au second semestre 2019, le nombre de véhicules électriques n’a augmenté que d’environ 43 000, passant à 212 574. Cependant, si l’on applique l’interpolation linéaire, il aurait fallu augmenter le nombre des véhicules électriques à 466 755 pour atteindre l’objectif 2030.

2020 sera une année importante pour la poursuite du développement du marché de l’électromobilité car de nombreux constructeurs lancent de nouveaux modèles pour le marché de masse.

Taux entre coûts de stabilisation du réseau et production d’énergies renouvelables intermittentes

L’indicateur mesure le taux entre les coûts de stabilisation du réseau (Redispatching, Feed-in management (EinsMan) des énergies renouvelables, centrales de réserve) en Euros et les MWh d’électricité produite à partir d’énergies renouvelables intermittentes (éolien, solaire). L’indicateur est considéré comme pleinement rempli si le taux ne dépasse pas 1 €/MWh (valeur 2008).

Le taux a encore augmenté en passant de 9,3 € par MWh en 2018 à 10,8 € par MWh au premier semestre 2019. L’indicateur reste donc dans la catégorie « irréaliste ».

Prix de l’électricité pour les ménages

L’indicateur mesure l’écart du prix de l’électricité pour un ménage moyen en Allemagne par rapport à la moyenne de l’UE en pourcentage. L’indicateur est considéré comme pleinement rempli si l’écart ne dépasse pas 25,5 %.

Le prix moyen de l’électricité pour un ménage allemand, toutes taxes et prélèvements compris, est le plus élevé de l’UE. Selon Eurostat, l’écart par rapport à la moyenne de l’UE (28 pays) s’élève à 44 % au premier semestre 2019 pour un ménage avec une consommation annuelle entre 2500 et 5000 kWh.

L’atteinte de l’indicateur reste irréaliste en permanence.

Conclusion

Le bilan de la politique énergétique allemande au cours de la dernière décennie n’est pas très brillant. De nombreux objectifs fixés par les politiciens n’ont pas été atteints. On ne parle pratiquement plus aujourd’hui – même au niveau international – de l’Allemagne comme d’un pionnier de la transition énergétique.

L’horloge tourne pour mettre en œuvre le tournant énergétique à l’horizon de 2030. Il y a beaucoup à faire et le temps pour apporter les changements nécessaires est compté.

Des nombreux chantiers restent ouverts. Dans le domaine de la protection du climat, l’Allemagne n’a toujours pas réussi à réduire suffisamment ses émissions de gaz à effet de serre. Les retards s´accumulent dans la modernisation des réseaux de transport et l´électrification du secteur des transports. Le développement de l’énergie éolienne terrestre est actuellement au point mort.

Bien que l’Allemagne soit toujours à un niveau élevé en termes de sécurité d’approvisionnement, il y a de plus en plus de signes de risques de dégradation des marges dans l’avenir. En termes de performance économique, l’Allemagne n’atteint toujours pas ses objectifs : les consommateurs allemands continuent de payer leur électricité beaucoup plus cher que leurs voisins européens.

Ce sont des défis gigantesques qui ne peuvent pas être reportés et auxquels la politique doit trouver rapidement des réponses concrètes.

Références

/1/ McKinsey (2020) : „Energiewende-Index“, En ligne : https://www.mckinsey.de/branchen/chemie-energie-rohstoffe/energiewende-index

/2/ McKinsey (2020) : Energiewende 2030: Neue Ziele, neue Herausforderungen, Energiewirtschaftliche Tagesfragen 70. Jg. (2020) Heft 3, en ligne : https://www.mckinsey.de/~/media/mckinsey/locations/europe%20and%20middle%20east/deutschland/news/presse/2020/2020-03-24%20energiewende%20index/et_ewi_mrz%202020.ashx

/3/ Allemagne-Energies (2019) : Le parlement allemand adopte le programme de protection du climat 2030, en ligne : https://allemagne-energies.com/2019/12/29/le-parlement-allemand-adopte-le-programme-de-protection-du-climat-2030

/4/ Allemagne-Energies (2020) : La sortie du charbon coûtera 50 Mrds d´Euros – le Conseil des ministres allemand approuve le projet de loi (Kohleausstiegsgesetz) le 29 janvier 2020, en ligne : https://allemagne-energies.com/2020/02/03/la-sortie-du-charbon-coutera-50-milliards-deuros-le-conseil-des-ministres-allemand-approuve-le-projet-de-loi-kohleausstiegsgesetz-le-29-janvier-2020/

/5/ Allemagne-Energies (2020) : Allemagne – l´essentiel des résultats énergétiques 2019, en ligne : https://allemagne-energies.com/2020/01/12/allemagne-lessentiel-des-resultats-energetiques-2019/

/6/ Allemagne-Energies (2020) : Bilan 2019 de l´éolien en Allemagne, en ligne : https://allemagne-energies.com/2020/02/11/bilan-2019-de-leolien-en-allemagne/

/7/ BNetzA (2019) Monitoringbericht 2019. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/DatenaustauschundMonitoring/Monitoring/monitoring-node.html.

/8/ Allemagne-Energies (2020) : L´Allemagne atteindra-t-elle son objectif climatique 2020 grâce à l´hiver doux et l´épidémie de coronavirus ? En ligne :

https://allemagne-energies.com/2020/03/22/lallemagne-atteindra-t-elle-son-objectif-climatique-2020-grace-a-lhiver-doux-et-lepidemie-de-coronavirus/

/9/ Allemagne-Energies : Le tournant énergétique allemand, en ligne : https://allemagne-energies.com/tournant-energetique/

/10/ BMWi, Zeitreihen zur Entwicklung der erneuerbaren Energien in Deutschland. En ligne : https://www.erneuerbare-energien.de/EE/Navigation/DE/Service/Erneuerbare_Energien_in_Zahlen/Zeitreihen/zeitreihen.html.

/11/ Netztransparenz.de (2020) Bericht der deutschen Übertragungsnetzbetreiber zur Leistungsbilanz 2018-2022, en ligne : https://www.netztransparenz.de/portals/1/Bericht_zur_Leistungsbilanz_2019.pdf

/12/ BNetzA (2020) Leitungsvorhaben, en ligne : https://www.netzausbau.de/leitungsvorhaben/de.html