Edition 2025 est disponible ici

Texte mis à jour le 13.12.2025

Temps de lecture : 2 min (résumé), 30 min (article entier)

Les 10 points essentiels

- La consommation énergétique en Allemagne marque un recul de 1,1% par rapport à 2023 et atteint un niveau historiquement bas. La principale raison est la conjoncture toujours en berne ;

- Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique ;

- Principalement marquée par la baisse de production du couple lignite/houille et l’absence du nucléaire, la production brute d’électricité recule de 2% par rapport à 2023 ;

- Les énergies renouvelables sont en progression de presque 4% par rapport à 2023 et atteignent – lissées sur l’année – environ 58% de la production brute d’électricité et 55% de la consommation intérieure brute ;

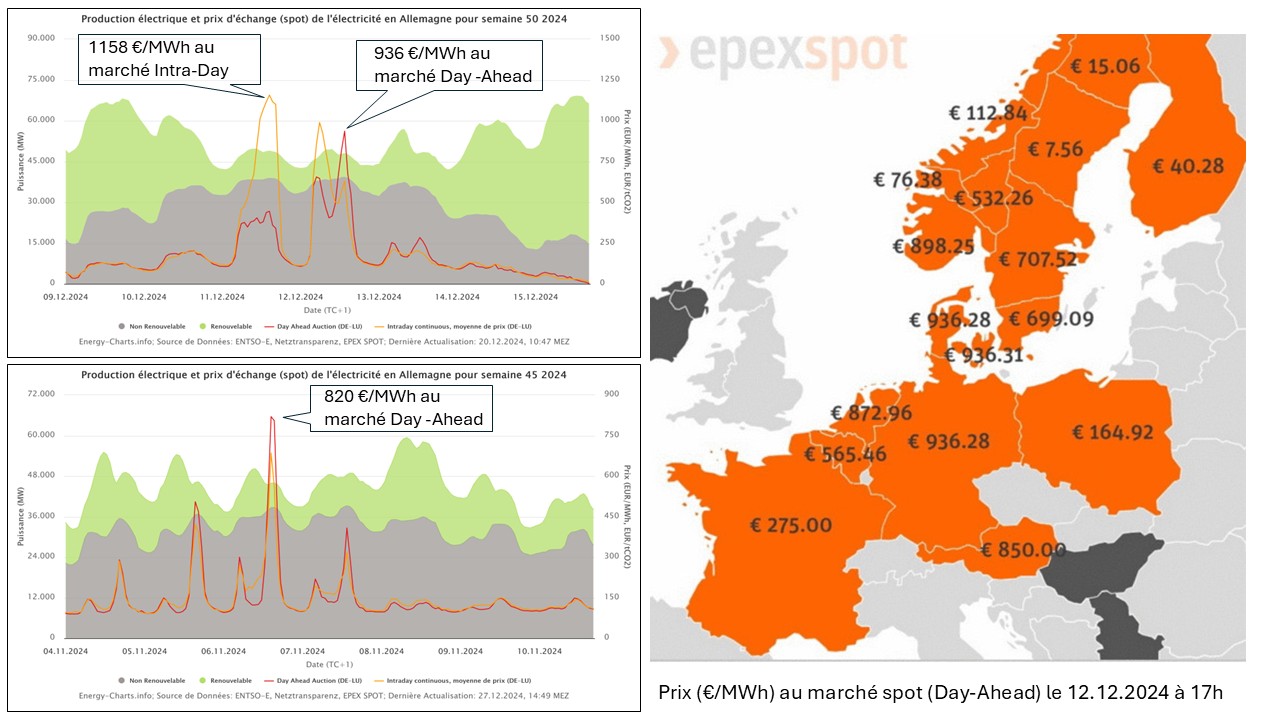

- Avec 457 heures à prix négatif sur le marché de gros de l’électricité le record de 2023 (301 pas horaires) a été battu. D’autre part, pendant un court épisode pratiquement sans vent ni ensoleillement en décembre, les prix sur les marchés de gros se sont envolés dans la soirée du 12 décembre 2024 à 936 €/MWh. L’Allemagne, jouant un rôle clé dans la formation des prix de l’électricité en Europe, a fait s’envoler les prix spot non seulement au niveau national mais aussi chez certains de ses voisins, notamment les pays scandinaves ;

- L’Allemagne a été à nouveau importatrice nette d’électricité. En 2024, le solde des échanges transfrontaliers s’est encore creusé par rapport à 2023 : importations principalement de la France et des pays scandinaves ;

- L’approvisionnement en gaz a été assuré en 2024. La Norvège est de loin le principal fournisseur de gaz naturel par gazoduc, le GNL (Gaz Naturel Liquéfié) provient principalement des États-Unis ;

- La part des véhicules « 100% électrique » au parc de véhicules de tourisme immatriculés en Allemagne (~ 49,3 millions) est actuellement d’environ 3,3%. L’atteinte de l’objectif de 15 millions véhicules « 100% électrique » d’ici 2030 semble inaccessible ;

- Les prix de l’électricité et du gaz pour le consommateur résidentiel ont baissé par rapport à 2023, sans toutefois retrouver les niveaux d’avant-crise ;

- Selon les données provisoires de l’Agence Fédérale de l’Environnement, les émissions de gaz à effet de serre ont baissé de 3,4% par rapport à 2023, principalement en raison du recul de consommation du charbon.

Sommaire

Consommation énergétique

- Production et consommation d´électricité

- Deux courts épisodes pratiquement sans vent ni ensoleillement en novembre et décembre 2024

- Parc de production

- Besoin de moyens pilotables à l’horizon de 2030

- Adaptation de la production industrielle en fonction de la météo

- Relation entre capacité nette et production nette

- Stockage de l’énergie

- Échanges transfrontaliers d’électricité

- Réseaux de transport

- Gestion de la congestion du réseau de transport

- Prix de l’électricité

- Evolution des prix sur le marché de gros de l´électricité

- Episodes de prix négatifs au marché journalier

- Prix de l’électricité pour les clients résidentiels

Secteur de la chaleur et du froid

- Réseaux de chaleur et de froid

- Branche gazière

- Consommation de gaz naturel

- Evolution des volumes de vente de gaz naturel par groupe de consommateurs

- Prix du gaz pour les clients résidentiels

Émissions de gaz à effet de serre

Nouvelle stratégie de la capture et du stockage du CO2

Consommation énergétique

La consommation énergétique en Allemagne baisse en 2024 de 1,1% par rapport au niveau déjà historiquement bas de 2023 et se situe presque 30% sous le niveau de l’année 1990.

Selon AG Energiebilanzen (AGEB 2025b) la consommation d’énergie primaire s’élève à 2927 TWh ou 252 Mtep (2023 : 2959 TWh ou 254 Mtep).

Des températures plus chaudes par rapport à 2023 ont eu un effet sur la consommation de chaleur dans le secteur résidentiel.

En l’absence d’une reprise conjoncturelle, l’évolution économique n’a pas eu d’effets significatifs. En revanche, la croissance démographique et la baisse des prix de l’énergie ont contribué à l’augmentation de la consommation énergétique.

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique. Le pétrole (36,5%) reste l’énergie fossile la plus importante en 2024, suivi par le gaz naturel (25,9%).

La consommation des produits pétroliers a connu une légère baisse de 0,9% par rapport à 2023. La consommation de gaz naturel a augmenté de 4% en 2024, principalement due à la baisse du niveau des prix.

Le charbon (couple lignite/houille) est à la baisse et atteint une part totale de 14,9% de la consommation d’énergie primaire contre 16,5% en 2023, cf. figure 1.

La consommation du lignite baisse de 10,2% par rapport à 2023 notamment en raison d’un recul des livraisons vers les centrales électriques.

La consommation de la houille baisse de 10,0% par rapport à 2023. Alors que la consommation de la houille dans l’industrie sidérurgique a augmenté d’environ 7%, son utilisation dans les centrales électriques a baissé d’environ 30% suite à l’augmentation de la production d’électricité à partir d’énergies renouvelables et notamment des importations accrues d’électricité.

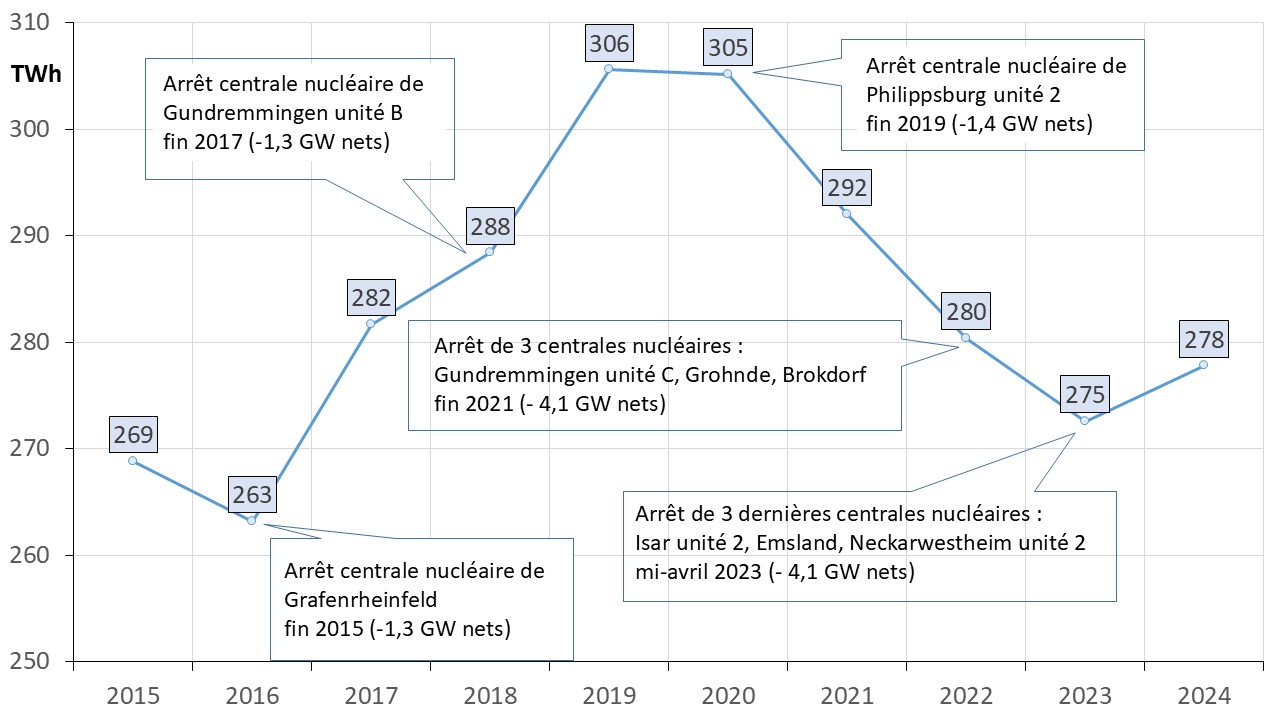

En raison de la fermeture définitive des trois dernières centrales mi-avril 2023, le nucléaire ne contribue plus à l’approvisionnent énergétique en 2024. Pour plus d’informations sur le nucléaire voir aussi (Allemagne Energies 2).

La part des énergies renouvelables à la consommation d’énergie primaire progresse de 1,1% et atteint 20% (2023 : 19,4%). Cause principale : augmentation significative de la production d’électricité à partir du photovoltaïque et de l’hydroélectricité. En revanche, la production électrique à partir de l’éolien a baissé de 2% en raison de mois d’automne relativement peu venteux et l’utilisation d’énergies renouvelables pour la production de chaleur a diminué d’environ 1% par rapport à l’année dernière en raison de la météo plus clémente.

La part « divers » a augmenté, principalement du fait que l’Allemagne a importé encore plus d’électricité qu’en 2023.

La part des énergies renouvelables dans la consommation énergétique par usage (électricité, chaleur et froid, transports) et l’objectif de 2030 sont illustrés sur la figure 2 du texte « Énergies renouvelables : de nombreux défis » (Allemagne Energies 3)

Pour une comparaison des bilans énergétiques entre l’Allemagne et la France, voir (Allemagne Energies 4).

Secteur électrique

Production et consommation d’électricité

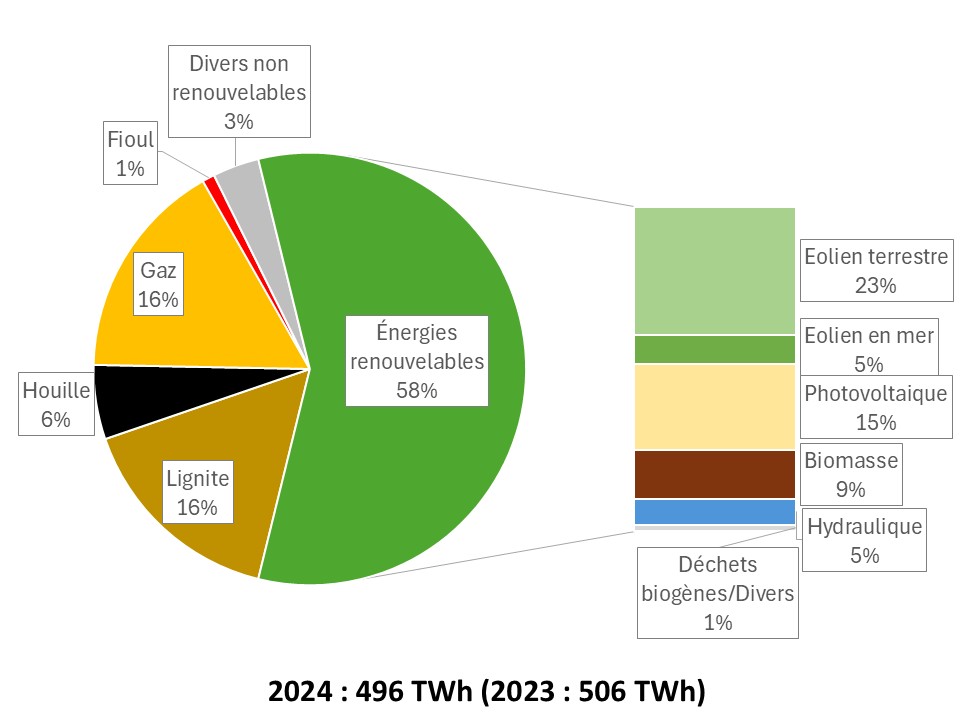

La production brute d’électricité s’élève à 496 TWh (AGEB 2025a ; UBA 2025a) et enregistre ainsi un léger recul de 2% par rapport à 2023 (506 TWh).

La production a été influencée en 2024 notamment par la conjoncture toujours en berne et une météo plus clémente. A cela s’ajoute fin mars 2024 la fermeture ou la mise en réserve de centrales thermiques à flamme dont le fonctionnement a été temporairement prolongé suite à la crise énergétique.

Selon les chiffres provisoires environ 286 TWh bruts ont été produits par les énergies renouvelables, soit environ 58% de la production brute totale. Presque la moitié de la production renouvelable provient de l’éolien (terrestre et maritime). Plus d’informations sur le bilan 2024 de l’éolien en Allemagne se trouvent dans (Allemagne Energies 2025).

La production nette (hors STEP) mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales, s’élève à 474 TWh en 2024 (AGEB 2025a).

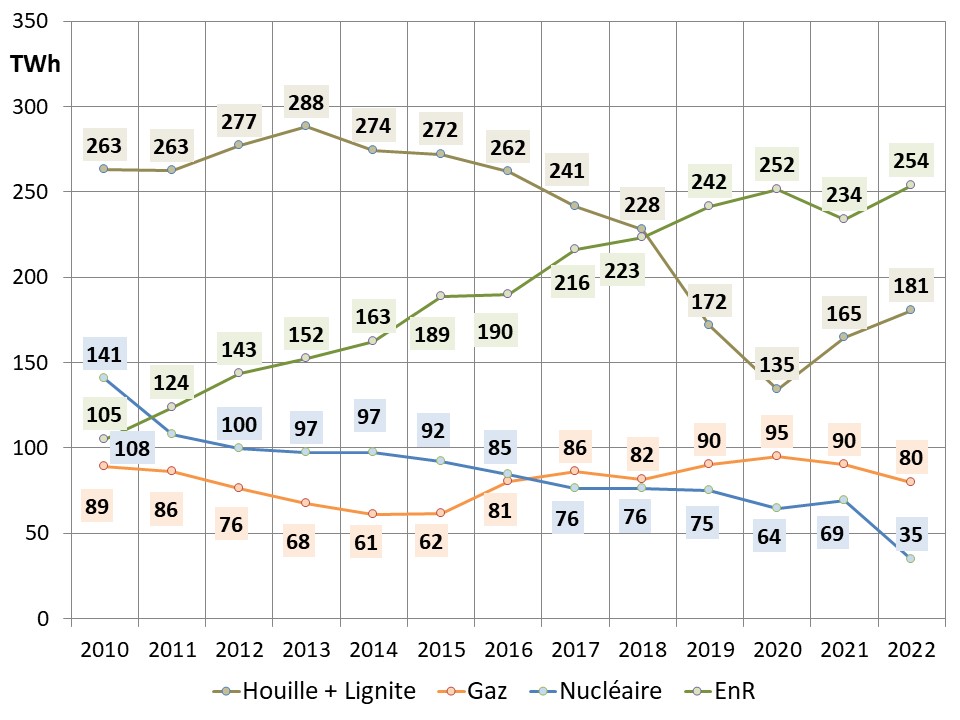

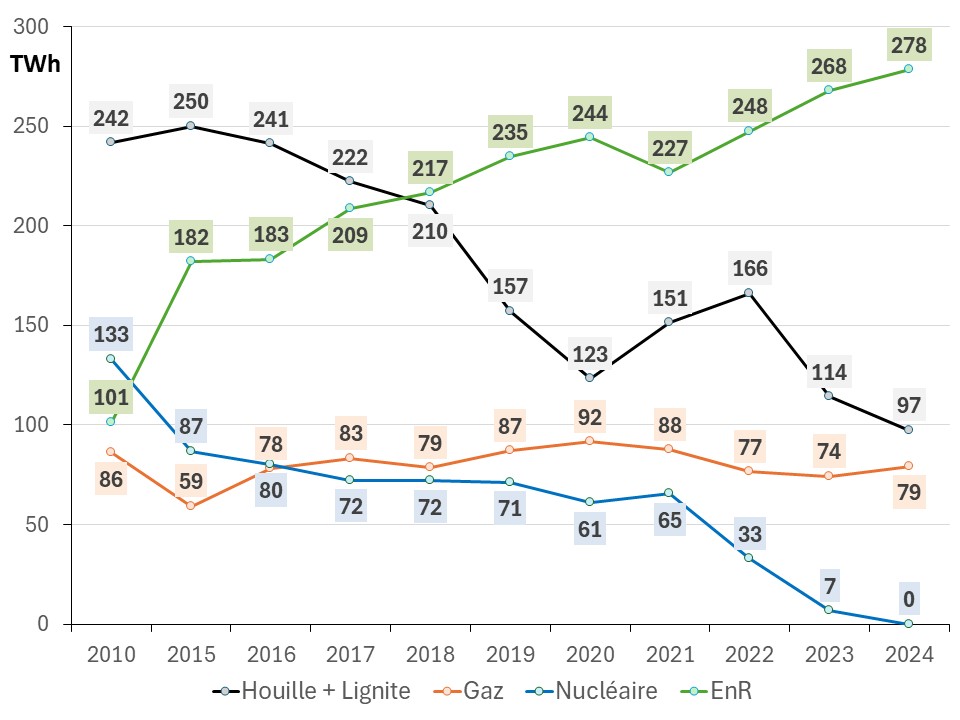

La figure 3 montre l’évolution de la production nette des différentes filières depuis 2010 (AGEB 2025a). En 2018 la production renouvelable a dépassé la production du charbon (couple houille/lignite) et constitue depuis la principale source de production dans le mix électrique allemand.

La production du couple houille/lignite a diminué de 60% entre 2010 et 2024 et a atteint son niveau le plus bas depuis la réunification de l’Allemagne.

Le nucléaire ne contribue plus à l’approvisionnent électrique en 2024.

La figure 4 montre bien que la hausse célébrée de la production renouvelable ne saurait dissimuler qu’en chiffres absolus, la production nette d’électricité bas-carbone se retrouve en 2024 au même niveau que 2017.

Jusqu’à présent, les énergies renouvelables n’étaient pas en mesure de compenser la perte de production des centrales nucléaires (AGEB 2025a). Résultat : sept années perdues sur la route d’un approvisionnement en électricité climatiquement neutre.

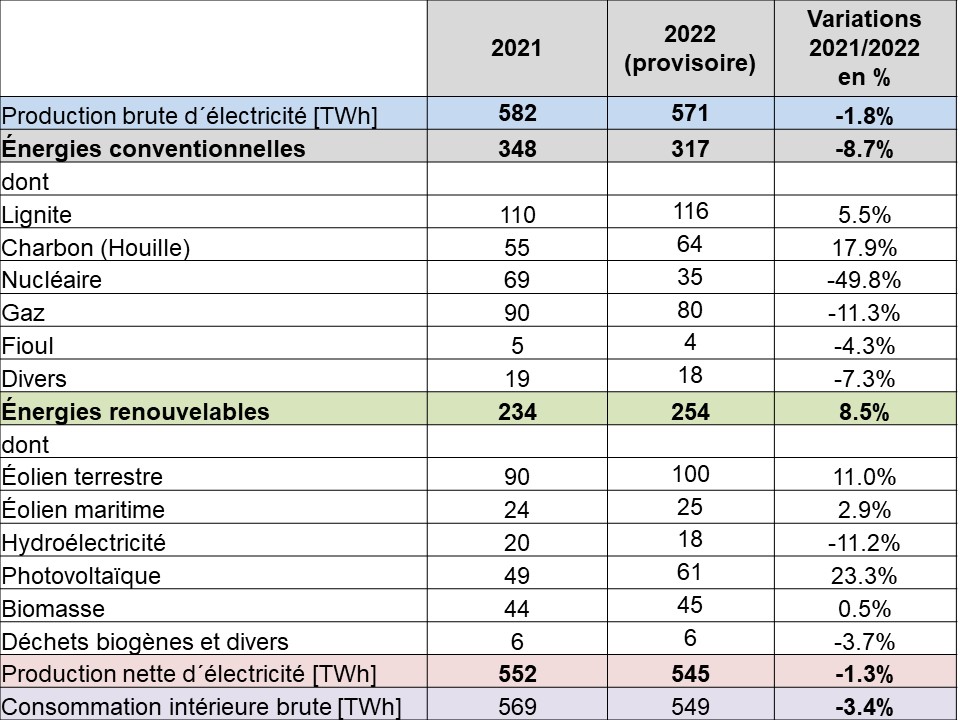

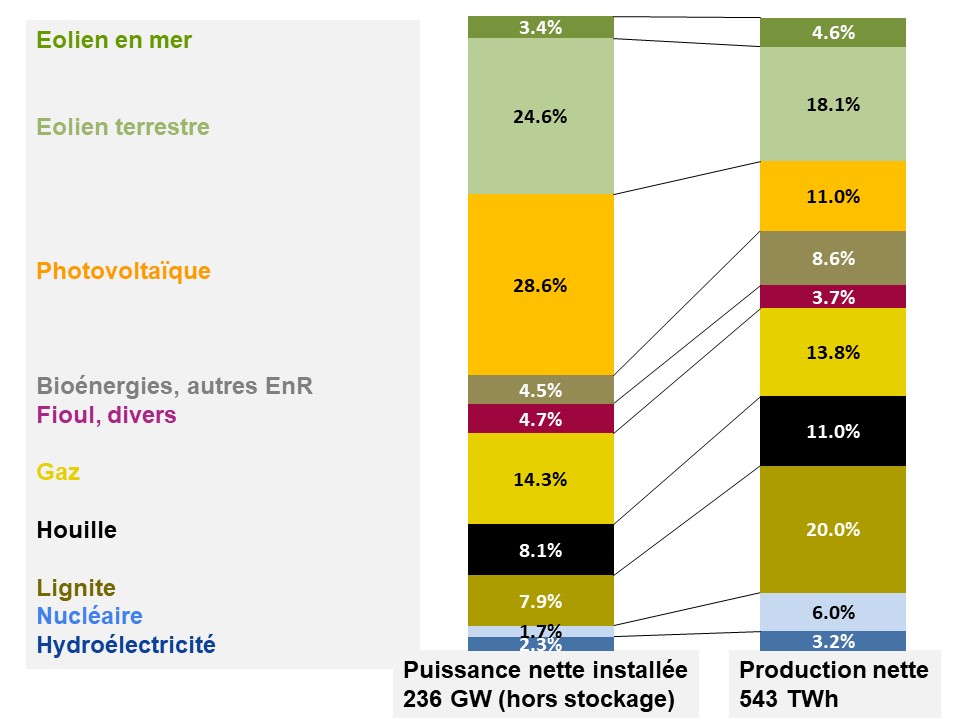

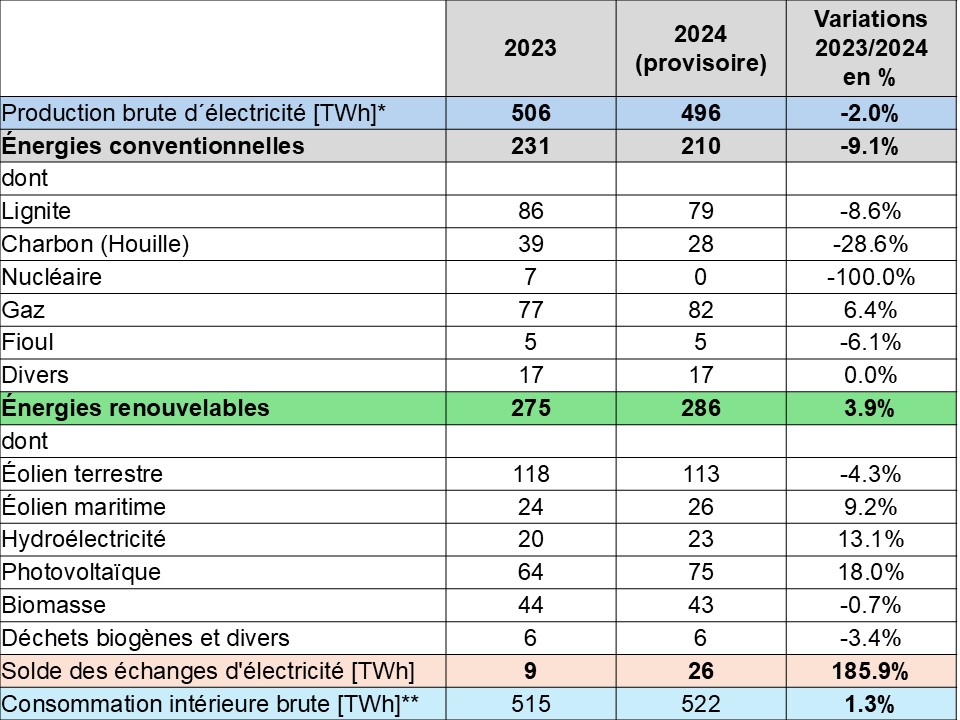

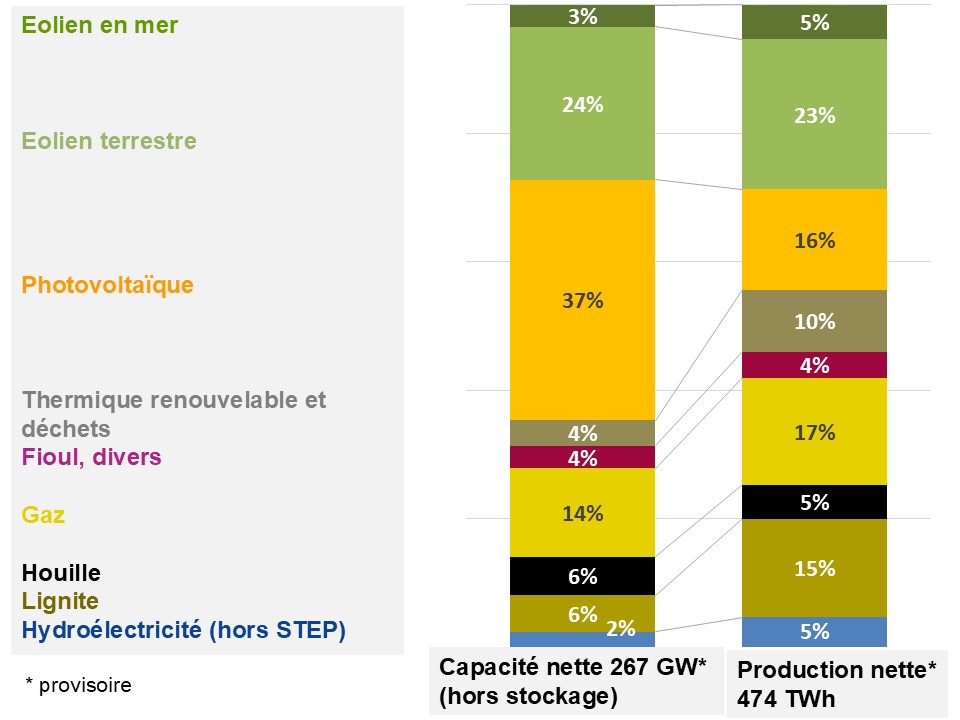

Le tableau 1 détaille la production brute en 2023/2024 pour chaque filière du secteur de l’électricité, y compris la production destinée aux propres besoins de l’industrie et l’autoconsommation individuelle et collective (AGEB 2025a ; UBA 2025a).

* production brute hors STEP : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** Consommation intérieure brute hors STEP : la production brute plus le solde des échanges transfrontaliers d’électricité ;

La production d’électricité en 2024 a été principalement marquée par la baisse de production du couple lignite/houille et l’absence du nucléaire.

Malgré le recul de la production éolienne en raison de l’automne 2024 relativement peu venteux, les filières renouvelables enregistrent une hausse de presque 4% notamment grâce au photovoltaïque et à l’hydro-électricité (AGEB 2025a ; UBA 2025a).

Amplifiée par la baisse de la production brute, leur part passe – lissée sur l´année – à environ 58% (286TWh), contre 54% en 2023 (275 TWh). Toutefois, leur production reste 24 TWh sous l‘objectif de 310 TWh fixé pour 2024 par la Loi sur la promotion des énergies renouvelables. Pour plus d’informations sur les énergies renouvelables, voir aussi (Allemagne Energies 3).

La consommation intérieure brute d’électricité s’élève à 522 TWh (hors STEP) soit une légère augmentation par rapport à 2023 (515 TWh). Le déficit entre la production brute nationale et la consommation brute a été comblé par des importations d’électricité qui ont atteint un nouveau record (voir plus loin).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute d’électricité atteint 55% contre 53% en 2023 (AGEB 2025a ; UBA 2025a). Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables.

La tendance baissière de la consommation électrique nationale depuis une dizaine d’années contraste avec les prévisions d’évolution de la demande : la stratégie bas carbone de l’Allemagne s’appuie en effet sur une électrification des usages, donc une hausse de la consommation brute à 750 TWh d’ici 2030.

Deux courts épisodes pratiquement sans vent ni ensoleillement en novembre et décembre 2024

Pendant deux courts épisodes pratiquement sans vent ni soleil en novembre et décembre 2024, l’Allemagne, jouant un rôle clé dans la formation des prix de l’électricité en Europe, a fait s’envoler les prix sur le marché spot non seulement au niveau national mais, notamment lors de l’épisode en décembre, aussi chez certains de ses voisins, cf. figure 5. La Norvège mais aussi la Suède ont fait part de leur mécontentement.

Grâce aux moyens pilotables en back-up (notamment centrales thermiques à flamme) et des importations massives d’électricité (jusqu’à 17 GW le 12.12.2024) la situation a pu être maitrisée. Par chance, la demande d’électricité était à ce moment-là bien inférieure à la demande lors de la pointe annuelle.

Toutefois, des prix de l’électricité élevés ont été enregistrés sur le marché spot (Day – Ahead) à deux reprises pendant quelques heures en novembre (820 €/MWh) puis en décembre (936 €/MWh). Le prix sur le marché intra-journalier ou « Intraday » a même atteint 1.158 €/MWh le 12.12.2024, cf. figure 5.

Certaines entreprises électro-intensives, qui achètent sur le marché en temps réel, ont témoigné avoir dû limiter ou arrêter momentanément leur production. En revanche la plupart des particuliers et de nombreuses entreprises ont des tarifs fixes, qui les préservent de ces fluctuations. Et la situation est rapidement revenue à la normale.

En principe, les pics de prix de gros sont le résultat de la libre formation des prix entre l’offre et la demande et font partie du fonctionnement du marché de l’électricité à court terme. Toutefois, afin d’exclure tout abus, le régulateur a examiné les raisons et les causes de ces pics. Selon le rapport publié début novembre 2025, il n’y a aucune indication de comportement abusif au sujet des pics de prix de gros en automne 2024 (BNetzA 2025f).

Une contribution scientifique sur l’épisode en novembre 2024 sans vent ni soleil, appelé « Dunkelflaute » en allemand (Allemagne Energies 2024b), a été publiée par le Service météorologique allemand DWD (Deutscher Wetterdienst) en décembre 2024 (DWD 2024).

Conclusion : de manière générale, il faut s’attendre à une production éolienne inférieure à la moyenne en Allemagne lors d’une situation de haute pression (ou anticyclonique) en Europe centrale principalement en hiver. Le nombre de jours sans vent survenus jusqu’à présent en 2024 n’est pas inhabituel par rapport à l’occurrence de cette situation anticyclonique en Europe centrale observée depuis 1950/51.

Le « nombre moyen » de jours avec une telle situation météorologique était exactement de 8,19 par an. Le nombre maximal s’est produit durant l’hiver 2011/2012 avec 23 jours. Une absence de situation anticyclonique en Europe centrale ne s’est produite que pendant 6 hivers.

Il s’agit donc d’un évènement qui peut se produire relativement souvent et pour lequel un système électrique fonctionnant doit être préparé.

Parc de production

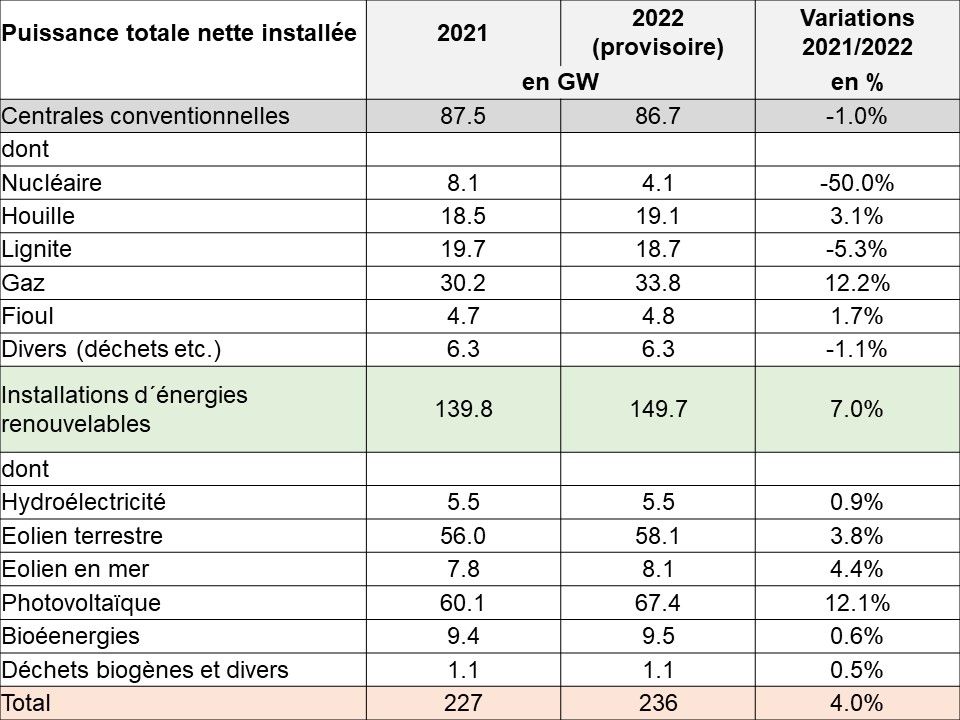

L’Allemagne exploite deux parcs de production en parallèle : un parc composé d’énergies renouvelables et un parc composé principalement de centrales thermiques à flamme.

Alors que le parc d’énergies renouvelables ne cesse d’augmenter, la capacité de centrales thermiques et donc des moyens pilotables est en recul, cf. tableau 2 (BDEW 2024a ; BNetzA 2024e ; UBA 2025a). Néanmoins, l’objectif de la sortie de la production d’électricité à partir de la houille et du lignite d’ici 2030 dans « l’idéal » est toujours maintenu.

Besoin de moyens pilotables à l’horizon de 2030

Pour atteindre l’objectif d’une production d’électricité de presque 100% à partir des énergies renouvelables à l’horizon de 2035 et pouvoir pallier la défaillance des énergies renouvelables variables quand c’est nécessaire, il faut, en l’absence de systèmes de stockage d’énergie suffisants, conserver un deuxième parc de production de centrales au gaz convertissables à l’hydrogène, pour prendre le relais.

En février 2024, la coalition gouvernementale avait annoncé qu’elle s’était mise d’accord sur les principaux éléments d’une stratégie de moyens pilotables à l’horizon de 2030/2035. Elle sera inscrite dans la loi sur la sécurisation des centrales électriques (Kraftwerkssicherheitsgesetz) dont le projet a été publié en juillet 2024 (Allemagne Energies 1 ; BMWK 2024f). Les points clefs sont les suivants :

- Une capacité totale de 500 MW fera l’objet d’un appel d’offres afin de permettre l’expérimentation et la mise sur le marché de centrales électriques pouvant fonctionner immédiatement à 100% à l’hydrogène. Ce projet sera subventionné (investissement et coûts d’exploitation).

- La mise en adjudication de 10 GW de nouvelles centrales à gaz « prêtes pour l’hydrogène » qui fonctionneront d’abord au gaz naturel et seront converties à l’hydrogène entre 2035 et 2040. De plus il est prévu de subventionner 500 MW de dispositifs de stockage d’énergie et de transformer à l’hydrogène 2 GW de centrales à gaz existantes.

- La mise en place d’un mécanisme de capacité, lequel devrait être opérationnel d’ici 2028. Le mécanisme de capacité permet le maintien en fonctionnement de capacités existantes de production d’électricité nécessaires à la sécurité d’approvisionnement. Concrètement, des moyens de production peuvent être, après certification, rémunérés pour rester « disponibles » lors des périodes de pointe hivernale qui génèrent des situations de tension sur le réseau.

Suite à la dissolution du parlement allemand en décembre 2024 la loi citée ci-dessus n’est pas encore entrée en vigueur.

Néanmoins, on peut douter qu’un ajout de seulement 10,5 GW au parc de centrales à gaz existant soit suffisant pour gérer des épisodes hivernaux sans vent ni ensoleillement lors d’une situation de pointe annuelle de 80 GW ou plus.

Différentes analyses sur la sécurité d’approvisionnement ont mis en évidence une urgence d’agir à l’horizon 2030. Selon le dernier rapport d’évaluation des progrès de la transition énergétique de la Commission d’experts indépendants (BMWK 2024b), la comparaison de différentes études à long terme montre de très grandes disparités au sujet de l’ajout de nouvelles capacités de moyens pilotables à l’horizon 2030, variant entre 27 et 70 GW. Les arguments qui se cachent derrière ces résultats ne sont que partiellement compréhensibles.

Dans ce contexte, la Commission estime qu’il est urgent de clarifier les résultats divergents des analyses de la sécurité d’approvisionnement, afin d’établir une base stratégique solide.

Adaptation de la production industrielle en fonction de la météo

Une autre approche pour pallier un déficit de production des énergies renouvelables variables en cas de forte demande d’électricité serait l’utilisation des sources de flexibilité et de la modulation de la demande (réduction ou déplacement temporaire de la consommation). Cela permettrait de réduire la capacité de moyens pilotables en backup.

Un document du Ministère de l’Economie et de la Protection du Climat publié en août 2024 a toutefois alarmé l’industrie allemande (BMWK 2024c).

Les intentions du gouvernement fédéral pour un « futur market design de l’électricité » prévoient que les entreprises devraient orienter leur production en fonction de l’offre quotidienne d’électricité éolienne et solaire afin de soulager les réseaux électriques.

Les entreprises seraient récompensées lorsqu’elles réduisent leur production s’il y a peu d’électricité éolienne ou solaire injectée au réseau et sanctionnées dans le cas contraire.

En fait, il s’agit d’un virage à 180 degrés du système d’incitation actuellement en vigueur. Depuis 2005, les grandes entreprises électro-intensives bénéficient de réductions sur leurs tarifs d’utilisation du réseau si elles consomment de grandes quantités d’électricité de manière continue, pendant au moins 7000 heures par an.

Selon le document du ministère ces réductions ne seront plus accordées à celles qui consomment en permanence de l’électricité, mais à celles dont le comportement de consommation suit de manière « flexible » les fluctuations de la production éolienne et solaire.

L’industrie devrait donc baser sa production sur la météo et devenir un consommateur d’électricité « flexible ». Selon le régulateur, cela serait indispensable pour éviter que les énergies renouvelables variables mettent en péril la sécurité de l’approvisionnement.

Selon l’industrie il s’agirait d’un « signal dévastateur » pour certaines entreprises du pays si une production 24 heures sur 24 et 7 jours sur 7 n’était plus possible ou seulement avec des coûts d’électricité très élevés.

L’Agence fédérale des réseaux a essayé d’apaiser l’industrie et souligne que la nouvelle réglementation « ne surchargera pas les consommateurs finaux ». Il est prévu de « réaliser le potentiel de flexibilité effectivement disponible et réalisable à l’avenir ».

Toutes les parties prenantes intéressées avaient jusqu’au 6 septembre 2024 pour faire part de leurs réactions sur les options présentées. L’Agence allemande de l’Energie (dena) a publié les résultats de la consultation en octobre 2024 (dena 2024).

Une décision finale est attendue courant 2025.

Relation entre capacité nette et production nette

La figure 6 montre pour chaque filière la relation entre la capacité nette et la production nette en 2024 (BDEW 2024a ; AGEB 2025a). Les énergies renouvelables variables (éolien et photovoltaïque) représentent environ 64% de la capacité nette et 44% de la production nette.

Stockage d’énergie

L’Allemagne dispose fin 2024 d’une capacité de stockage totale d’environ 60 GWh. STEP et batteries ensemble pourraient théoriquement couvrir la demande en électricité en Allemagne pendant une heure. Des épisodes pratiquement sans vent ni soleil peuvent toutefois durer jusqu’à deux semaines et se produire plusieurs fois pendant la période hivernale (Allemagne Energies 3).

Les STEP (Stations de Transfert d’Énergie par Pompage) en Allemagne y compris les installations au Luxembourg et en Autriche qui injectent de l’électricité directement dans le réseau allemand ont une puissance nette totale de près de 10 GW réversible (BNetzA 2024e) et une capacité de stockage d’environ 40 GWh par cycle de charge.

En 2024, le pompage s’élevait à 8,3 TWh, contre un turbinage de 6,3 TWh (AGEB 2025a), soit un rendement d’environ 76% (ratio turbinage – pompage).

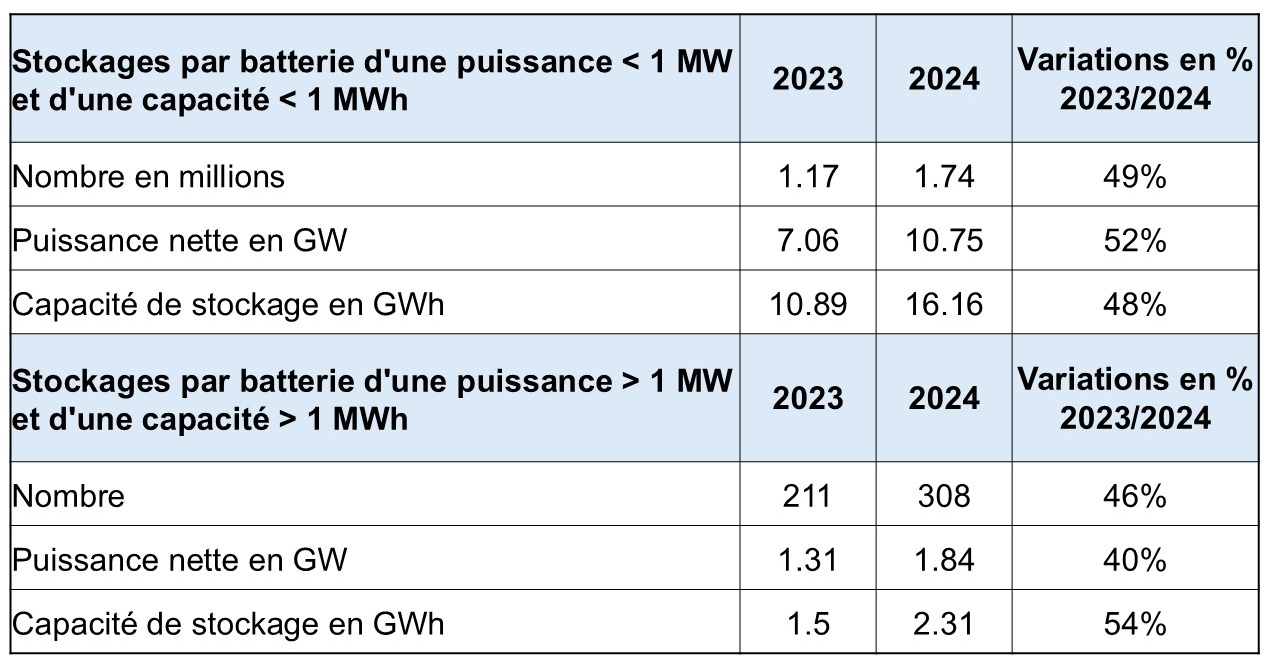

De plus, 12,6 GW de stockage stationnaire sur batterie d’une capacité totale de 18,5 GWh sont répertoriés en Allemagne fin 2024. La plus grande part revient aux batteries d’une capacité de stockage inferieure à 1 MWh (RWTH Aachen University 2024).

Outre la puissance de stockage (GW), la capacité de stockage (GWh) est un paramètre important. Il convient de faire la distinction entre la capacité de stockage théorique et réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Le rapport entre la capacité de stockage (en kWh) et la puissance de stockage (en kW) est en moyenne d’environ 1,5, ce qui signifie qu’une batterie peut fournir sa puissance nominale pendant 1,5 heure en moyenne.

Échanges transfrontaliers d’électricité

Pour un pays donné, le solde total des échanges physiques et commerciaux devrait, dans l’idéal, être le même. Il convient toutefois de noter qu’en raison de la situation centrale de l’Allemagne en Europe, une certaine partie des flux physiques transfrontaliers sont des flux de transit et des flux en boucle.

Les échanges transfrontaliers dépendent non seulement de l’offre et de la demande, mais aussi des prix de l’électricité dans les pays voisins. Les prix sur les marchés de gros journaliers (Day – Ahead) de chaque pays sont le résultat de cette interaction.

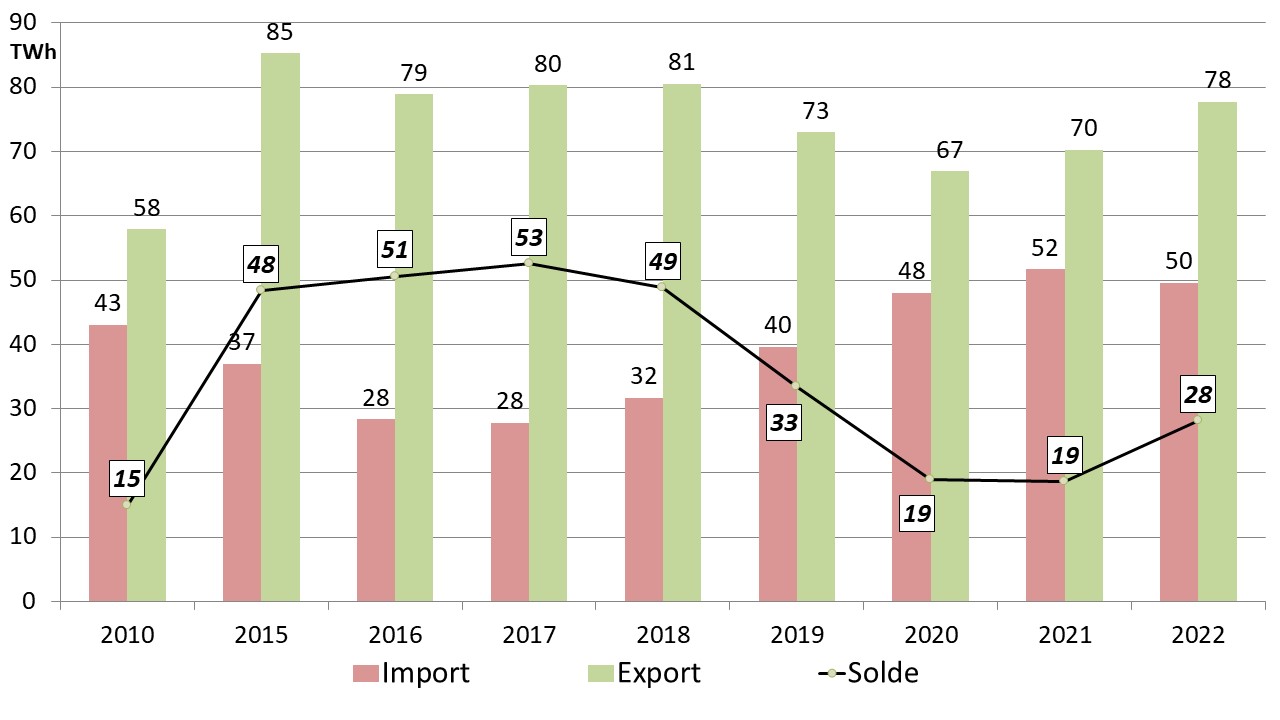

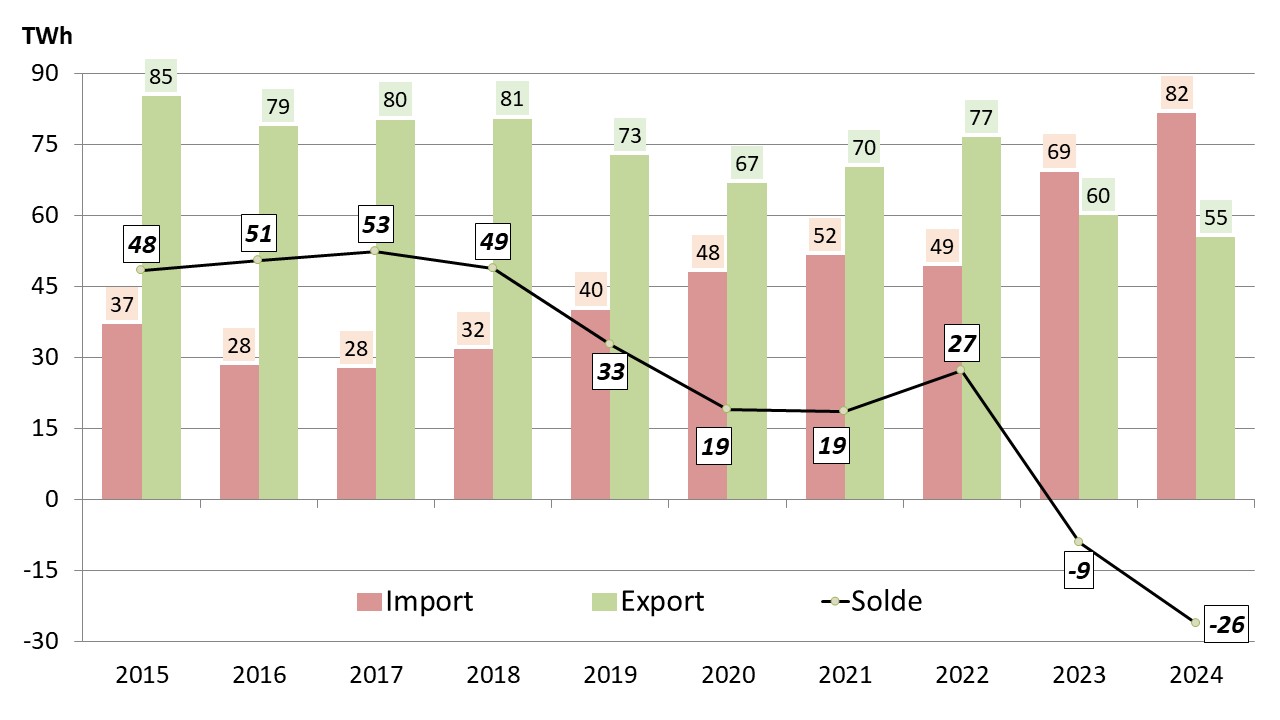

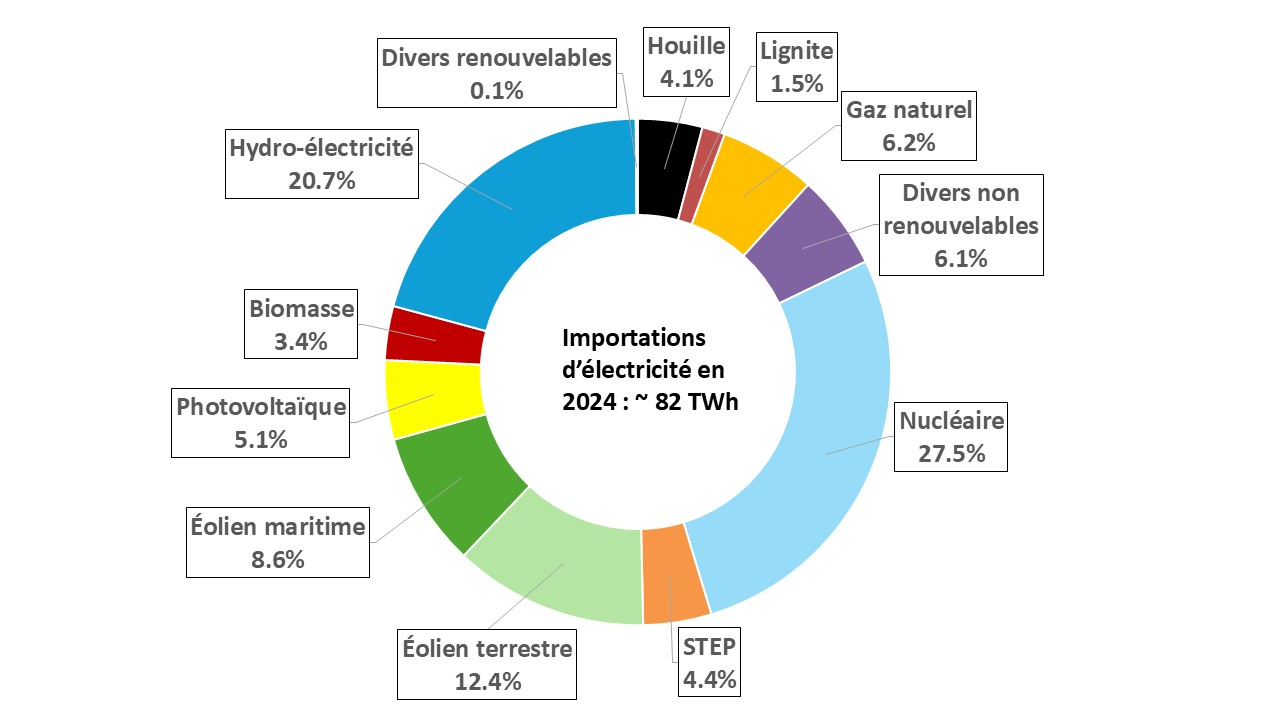

En 2023 l’Allemagne a été importatrice nette d’électricité pour la première fois depuis 2002. En 2024, le solde des échanges transfrontaliers pour l’Allemagne s’est encore creusé (AGEB 2025a). Le solde importateur net est de 26,3 TWh (cf. figure 7) ce qui représente environ 5% de la consommation nationale d’électricité. Les importations proviennent principalement de la France et des pays scandinaves.

Le régulateur allemand a souligné que le fait d’être importatrice nette d’électricité ne permet pas de conclure à un manque de capacités de production. De nombreux pays européens voisins produisent leur électricité à un prix nettement inférieur, ce qui signifie qu’il peut être plus judicieux d’importer de l’électricité non seulement en raison du manque de capacité des centrales, mais aussi pour des raisons économiques.

Néanmoins, ces données indiquent que le mix de production allemand est cher par rapport à d’autres pays européens. Au cours de l’année 2024, le prix moyen du marché de gros de l’électricité en Allemagne était supérieur de presque 10% à celui des pays riverains, tandis que la différence n’était que de 2,2% en 2023 (BNetzA 2025a).

L’Agence Fédérale des Réseaux fournit approximativement les différentes sources d’électricité des importations en provenance des pays voisins (BNetzA 2025c).

Bien entendu, une fois l’électricité injectée dans le réseau, il n’est plus possible de l’attribuer à une source d’électricité particulière. Les données disponibles pour chaque quart d’heure sur le mix de production électrique et les échanges commerciaux pour tous les pays du marché intérieur européen permettent néanmoins de calculer approximativement la part des différentes sources d’électricité dans les importations d’électricité.

Selon le régulateur, le nucléaire représente désormais une part importante des importations d’électricité, cf. figure 7a. En 2024, la première année au cours de laquelle l’Allemagne a dû totalement se passer de sa propre énergie nucléaire, la part d’importation d’électricité d’origine « nucléaire » atteint presque 28%. Il s’agit principalement des importations d’énergie nucléaire de la France.

Si, selon les déclarations du régulateur (voir plus haut), les importations dépendent des prix de l’électricité dans les pays voisins, l’énergie nucléaire s’avère donc très compétitive en 2024.

Réseaux de Transport

Un approvisionnement électrique basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux de transport et de distribution. En effet, le nombre d’installations à raccorder aux réseaux augmente significativement avec la transition énergétique aussi bien côté producteurs que consommateurs.

Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances. Le développement des réseaux de transport et de distribution est crucial pour la transition énergétique. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l’ouest et sud industriel, l’épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

Au total 128 projets à terre (nouvelles lignes, renforcement des lignes existantes) sont en cours soit environ 16.800 km dont 5.400 km en courant continu. Seulement 18,4%, soit 3085 km étaient réalisés à la fin du 3e trimestre 2024 (BNetzA 2024b).

En mars 2024 le régulateur a donné son accord final au plan de développement du réseau 2037/2045 (BNetzA 2024d). Il porte sur les années 2037 et 2045 (année cible de la neutralité climatique) et tient compte pour la première fois des objectifs de la loi sur la promotion des énergies renouvelables de 2023 (EEG 2023). Le besoin d’extension du réseau de transport augmentera considérablement d’ici 2045 par rapport aux projets en cours.

L’amendement à la Loi sur le besoin de développement du réseau de transport à terre visant à inclure les projets du plan de développement du réseau 2037/2045 est en cours d’examen législatif.

Selon la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030 et à 40 GW d’ici 2035 (BNetzA 2024b ; BMWK 2024 d).

Le « réseau de départ » comprend environ 12,6 GW dans la mer du Nord et environ 2,2 GW dans la mer Baltique. Le « réseau additionnel » comprend toutes les connexions, qui ont été confirmées dans les plans de développement du réseau jusqu’à l’année 2031 incluse, soit une trajectoire de développement de 34 GW.

Au 3e trimestre 2024, 13 projets de raccordement ont été achevés en mer du Nord pour une capacité totale d’environ 8 GW et 8 projets en mer Baltique pour une capacité totale d’environ 1,8 GW

Gestion de la congestion du réseau de transport

La transition énergétique se traduit par une augmentation continue de la part des énergies renouvelables dans le mix électrique allemand.

Notamment l’injection accrue d’électricité éolienne dans le nord du pays a provoqué un net déséquilibre géographique entre la production éolienne dans le nord et les centres de consommation du sud et de l’ouest du pays. Les installations photovoltaïques au sol sont également de plus en plus souvent construites loin de centres à forte consommation. De plus, la production du photovoltaïque constitue un défi de plus en plus important pour la stabilisation du système électrique en raison de l’injection incontrôlée au réseau des petites installations < 100 kW (voir plus loin).

Suite à l’arrêt du nucléaire mi-avril 2023 et la fermeture programmée des centrales à charbon on constate en outre une diminution progressive des moyens pilotables sur le réseau.

La réforme du marché européen de l’électricité a entrainé une augmentation du volume d’échanges d’électricité entre les pays de l’UE. Le réseau de transport allemand est particulièrement sollicité par les importations d’électricité en provenance des pays scandinaves et par les exportations vers les pays voisins du sud et du sud-ouest.

Ce fait se superpose à l’injection accrue d’électricité éolienne dans le nord du pays, déjà mentionnée, associé à des retards dans la modernisation du réseau de transport, et provoque des forts flux nord – sud d’électricité.

Les risques de congestion du réseau de transport sont actuellement évités grâce aux mesures d’équilibrage (Allemagne Energies 3) comme le redispatching : si un goulet d’étranglement menace certaines lignes électriques, l’injection au réseau d’une installation de production d’électricité est réduite en amont mais augmentée en aval du goulet d’étranglement par une autre installation de production. Cela permet de modifier les flux physiques afin de réduire les congestions des lignes électriques concernées.

Pour des raisons de droit européen et parce que l’Allemagne importe de l’électricité à d’autres moments, il n’est pas question d’empêcher les exportations vers les pays voisins.

Pour améliorer l’équilibrage du réseau, l’Agence Fédérale des Réseaux avait décidé en 2017 (BNetzA 2024g) la mise en service de turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW). De telles installations de stabilisation du réseau sont nécessaires, selon l’Agence Fédérale des Réseaux, pour faire face aux défis particuliers de la période entre l’arrêt des dernières centrales nucléaires et l’achèvement des grandes lignes de courant continu.

Afin de garantir la stabilité du réseau même dans des situations dégradées, les gestionnaires de réseau de transport font appel, en cas de besoin, à des centrales électriques ciblées pour le redispatching. L’expérience montre que le besoin de redispatching est le plus élevé pendant l’hiver.

Si la capacité de production sur le marché d’électricité est insuffisante pour effectuer le redispatching necessaire, les gestionnaires de réseau de transport font appel à des centrales de réserve. Le tableau 4 montre les besoins de centrales en réserve qu’il convient de se procurer pour les hivers jusqu’à 2027/2028 (BNetzA 2025e).

Dans la mesure où le besoin en centrales de réserve ne peut pas être couvert exclusivement par des centrales de réserve nationales, il est nécessaire de se procurer de la puissance de réserve supplémentaire dans les pays voisins.

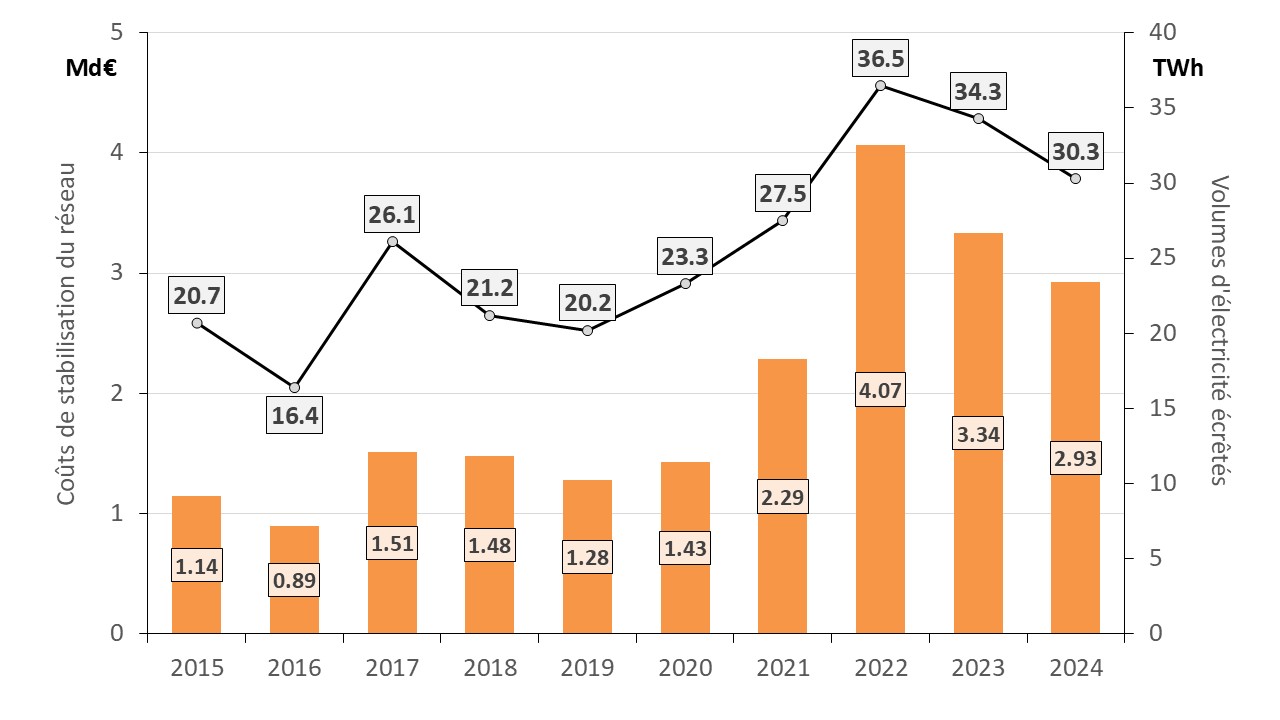

Depuis les dix dernières années, on observe une flambée des coûts des mesures d’équilibrage (i.e. redispatching, countertrading et centrales de réserve) pour éviter la surcharge de certaines sections des réseaux.

L’augmentation de la capacité d’énergies renouvelables variables oblige les gestionnaires de réseau à écrêter plus souvent leur production dans le nord et augmenter la production thermique pilotable dans le sud du pays (Allemagne Energies 3).

La figure 8 montre depuis 2015 l’évolution des coûts des mesures d’équilibrage des réseaux et les volumes d’électricité écrêtés (incitation ou obligation donnée à un certain nombre de centrales de réduire ou arrêter leur production).

Après un record enregistré en 2022 avec plus de 4 Md€, les coûts des mesures d’équilibrage des réseaux ont baissé à environ 3,3 Md€ en 2023, principalement en raison de la baisse du prix de gros (BNetzA 2024c).

En 2024, selon les données provisoires du régulateur (BNetzA 2025d), ces coûts ont baissé à environ 2,9 Md€, cf. figure 8. Raison principale : baisse du prix des combustibles et recul des besoins de redispatching.

Au total, environ 6% de la production brute de l’Allemagne, soit un volume d’électricité de 30,3 TWh a été écrêté en 2024, dont environ 31% (~ 9,4 TWh) relèvent de la production renouvelable. Les éoliennes maritimes et terrestres ont été la source de production renouvelable la plus écrêtée.

Prix de l’électricité

Evolution des prix sur le marché de gros de l’électricité

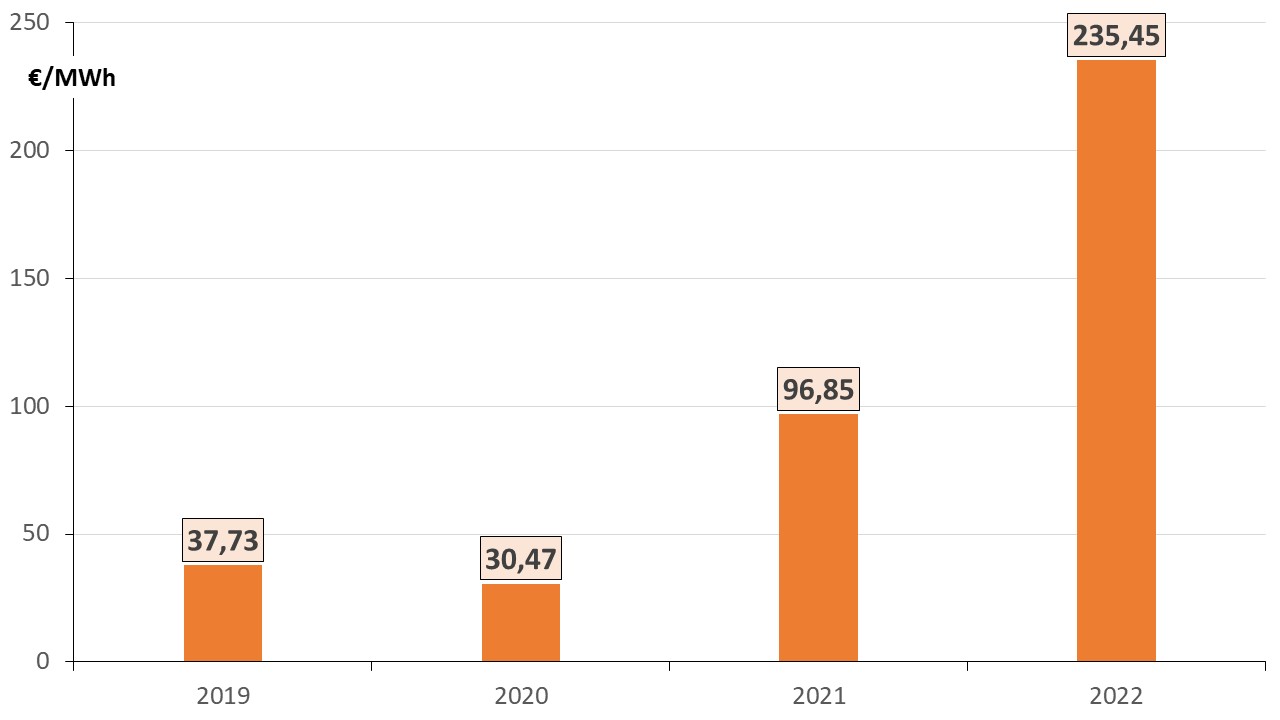

Suite à la crise énergétique née de la guerre en Ukraine, le prix de gros de l’électricité en Allemagne avait flambé en 2022, cf. figure 9. En 2023 le prix de gros de l’électricité est redescendu au niveau de 2021.

En 2024 le prix de gros a de nouveau baissé à 78,51 €/MWh. Par rapport au prix en 2023 de 95,18 €/MWh, cela représente une réduction de 17,5%. La part plus élevée des énergies renouvelables dans la production d’électricité y a contribué, mais aussi la baisse des prix du gaz.

Le remplacement du gaz russe, moins onéreux, par le GNL (Gaz Naturel Liquéfié), conduira vraisemblablement à un maintien des prix de gros de l’électricité à un niveau supérieur à l’avant crise énergétique.

La figure 9 montre les moyennes annuelles de 2019 à 2024 des prix journaliers (dit « Day – Ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2025a).

Le tableau 5 montre, pour la période de 2019 à 2024, les prix de gros extrêmes pour la zone Allemagne/Luxembourg.

En 2024, des prix de gros supérieurs à 100 €/MWh ont été enregistrés pendant 2.296 heures contre 4.106 heures en 2023. Ce net recul des heures supérieures à 100 €/MWh a eu un impact positif sur les prix de gros moyens.

Le prix de gros le plus élevé de 2024 a été enregistré le jeudi 12 décembre entre 17h et 18h avec 936,28 €/MWh. Dans cette plage horaire, une consommation d’électricité élevée a coïncidé avec une très faible production des énergies renouvelables variables (voir plus haut).

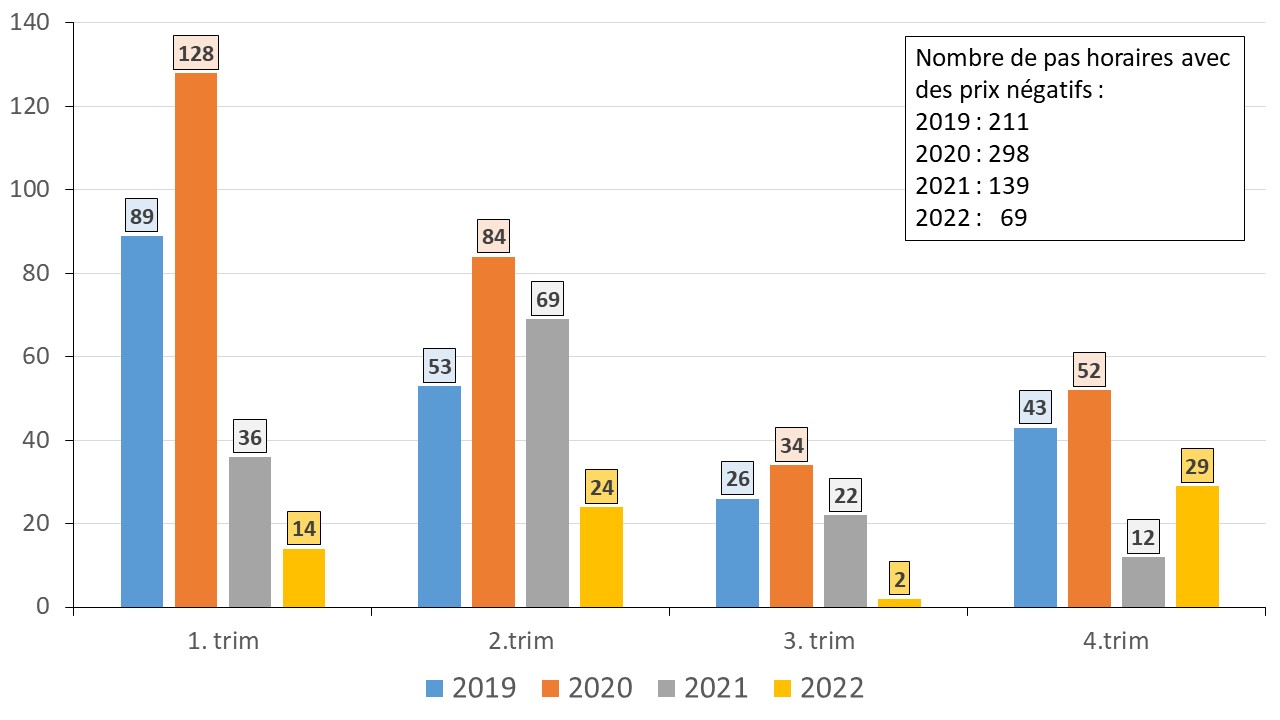

Episodes de prix négatifs au marché de spot journalier

Depuis plusieurs années le marché de gros de l’électricité en Allemagne est confronté à une hausse des épisodes de prix négatifs. Les prix négatifs se produisent lorsque la quantité d’énergies renouvelables injectées est élevée, que la consommation est faible et que la production thermique à flamme inflexible est importante (epexspot 2024).

Les prix négatifs sont observés principalement lors des périodes de surproduction d’énergies renouvelables variables en raison des régimes de soutien. Bien que le coût marginal de la production renouvelable soit nul, dans le cas d’un régime de soutien tel que l’obligation d’achat (OA) les producteurs sont incités à maintenir leur production. Les exploitants de réseau sont tenus par la loi sur les énergies renouvelables d’absorber les kilowattheures sans valeur et de les vendre sur le marché de l’électricité. Dans ces situations, les acheteurs reçoivent effectivement des paiements et de l’électricité de la part des vendeurs.

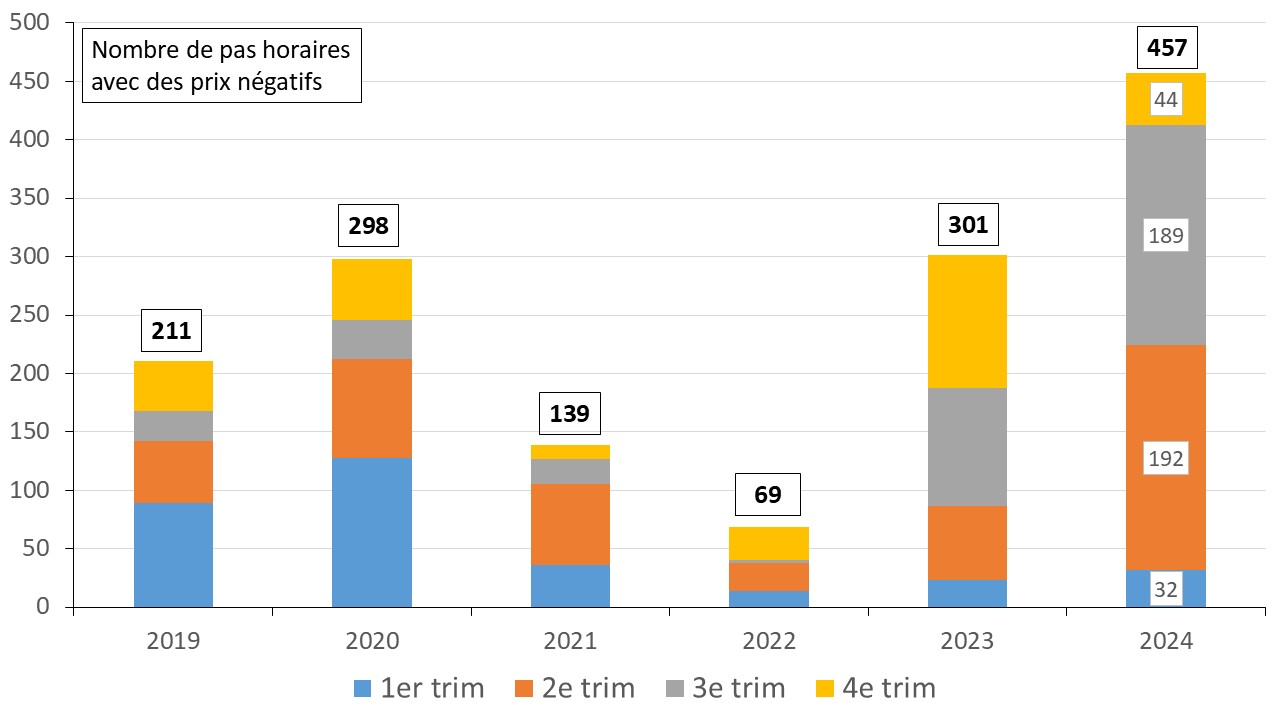

Il faut toutefois concéder que, malgré leur hausse, les prix négatifs sont un phénomène relativement rare. Dans l’année 2023, l’Allemagne avait connu 301 heures de production électrique à prix négatif. En 2024, le record de 2023 a été encore battu. Au total 457 pas horaires à prix négatif ont été atteints, cf. figure 10. Cela signifie que 5,2% des heures en 2024 étaient négatives contre 3,4% en 2023.

En 2017 le gouvernement allemand avait pris des mesures contre la surproduction des grands parcs éoliens et solaires. La réglementation de 2017 a été durcie avec les avenants de la loi sur les énergies renouvelables (EEG).

La loi EEG 2023 prévoit, dès 2024, une suspension de la rémunération pour des installations ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. Le nombre d’heures sera progressivement réduit jusqu’à 2027 de sorte que les heures de prix négatifs ne seront plus rémunérées. Cette réglementation s’applique toutefois exclusivement aux nouvelles installations à partir de l’entrée en vigueur de l’amendement de la Loi EEG. Les installations préexistantes, les petites installations < 400 kW et les éoliennes pilotes ne sont pas encore concernées en 2024.

Selon une étude de l’institut de recherche de Munich d’octobre 2024 (FfE 2024) trois quarts des installations photovoltaïques et deux tiers des éoliennes continuaient à injecter dans le réseau sans suspension de leur rémunération en cas de prix négatifs.

Selon la Fédération allemande des industries de l’énergie et de l’eau (BDEW) l’État devrait agir afin que ces installations prennent leur part dans la gestion de la flexibilité en temps réel du système (BDEW 2024b).

Prix de l’électricité pour les clients résidentiels

En 2024, le prix de l’électricité pour les clients résidentiels a baissé de 8% par rapport à l’année précédente, pour atteindre en moyenne 41,59 ct€/kWh (BNetzA 2024f) sans toutefois retrouver les niveaux d’avant-crise.

La cause principale en est la baisse des prix de gros de l’électricité. Même si cet effet ne se répercute sur les tarifs des clients résidentiels qu’avec un certain décalage et ne suit pas la même dynamique, la part de l’approvisionnement et de la distribution dans le prix de l’électricité, largement influencée par les prix de gros, a baissé de 52% à près de 44% ce qui correspond à une réduction de 5,5 ct€/kWh.

Cette réduction a été quelque peu contrecarrée par une augmentation des tarifs d’utilisation du réseau. Ils sont passés en moyenne de 9,35 ct€/kWh à 11,62 ct€/kWh, de sorte que leur part dans le prix de l’électricité des clients résidentiels est passée à 28%. La raison principale de cette augmentation fulgurante était la suppression des subventions de l’État qui ont été déclarées anticonstitutionnelles par la Cour Constitutionnelle Fédérale.

Malgré cette baisse, le prix du kWh payé par les clients résidentiels en Allemagne était en 2024 le plus élevé d’Europe selon la base de données Eurostat (Allemagne Energies 4).

Les composants de prix réglementés par l’Etat (taxes, redevances et tarif d’utilisation des réseaux) représentent 56% du prix total, malgré la suppression de la charge de soutien des énergies renouvelables en 2022.

La charge de soutien aux énergies renouvelables, financée jusqu’à mi-2022 par le consommateur d’électricité, est dorénavant entièrement financée par l’État, soit in fine le contribuable, et n’apparait donc plus sur la facture d’électricité.

Le besoin de financement des énergies renouvelables par l’État est estimé à presque 20 Md€ en 2024. La baisse des prix de gros de l’électricité en 2024 a conduit à une hausse des charges de soutien car la commercialisation de l’électricité verte a généré des recettes plus faibles (Allemagne Energies 3).

En tenant compte de cette charge de soutien, la facture d’électricité des clients résidentiels serait donc plus élevée.

Economie de l’hydrogène

L’hydrogène « vert » est pour l’instant quasiment absent du marché allemand, même si des projets pilotes ont été lancés. La majeure partie des quelque 40 TWh d’hydrogène produits en 2023 (BDEW 2024) provient de sources fossiles, principalement par le reformage du gaz naturel à la vapeur d’eau et la gazéification à partir de charbon. Environ 6% de la production totale de l’hydrogène « gris » sont générés comme sous-produit dans l’industrie chimique (ammonique, méthanol). Seulement 0,4% de l’hydrogène « vert » ont été produits par électrolyse, cf. figure 12.

Conscient de l’importance de l’hydrogène pour la réussite de la transition énergétique, le gouvernement allemand avait adopté en 2020 la « Stratégie nationale pour l’hydrogène ». L’objectif était de faire de l’hydrogène une technologie clé pour la décarbonation, pouvant remplacer les énergies fossiles et résoudre la variabilité de l’éolien et du solaire en stockant et restituant de l’énergie.

La stratégie nationale a été actualisée en 2023. Les principaux objectifs : une capacité nationale d’électrolyseurs d’au moins 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert ».

En 2024, l’Allemagne a porté sa capacité d’électrolyseurs à environ 110 MW. Une capacité d’environ 1 GW est en construction (EWI 2024).

La demande totale en hydrogène « vert » et ses dérivés est estimée entre 95 et 130 TWh par an en 2030. Le gouvernement prévoit d’en importer entre 50% et 70% (45 à 90 TWh). La pierre angulaire du futur approvisionnement en hydrogène est donc le développement renforcé de partenariats internationaux.

Actuellement il n’existe pratiquement pas d’importation ou d’exportation d’hydrogène vers ou depuis l’Allemagne. L’importation se concentre en grande partie sur les dérivés de l’hydrogène comme le méthanol et l’ammoniac.

Pour réaliser des importations, il faut que des infrastructures en Allemagne et dans les pays exportateurs potentiels soient disponibles.

En octobre 2024 l’Agence Fédérale des Réseaux (Bundesnetzagentur) a autorisé la mise en place du « réseau de démarrage » d’hydrogène d’une longueur de 9.040 km (Allemagne Energie 1). Il doit relier entre eux les principaux centres industriels du pays, les sites de stockage et les centrales électriques. De plus des points de connexion sont prévus aux frontières.

Le réseau de démarrage consisterait pour environ 60% en gazoducs existants reconvertis pour transporter de l’hydrogène et pour 40% en canalisations nouvellement construites. Les coûts d’investissement sont estimés à environ 19 Md€, l’achèvement du réseau est prévu pour 2032.

Secteur de chaleur et de froid

Le secteur du chaud et du froid représente plus de la moitié de la consommation d´énergie finale. Répondre à ces besoins grâce aux énergies renouvelables constitue un enjeu essentiel pour la réussite de la transition énergétique.

Pour atteindre cet objectif, il faut entre autres que les conditions-cadres soient réunies pour les champs de développement suivants :

- Augmentation du taux de rénovation énergétique des bâtiments

- Développement des réseaux de chaleur et décarbonisation du chauffage urbain

- Utilisation efficace de la biomasse

- Accroissement du parc de pompes à chaleur (PAC)

La nouvelle loi sur la rénovation énergétique des bâtiments (Gebäudeenergiegesetz) est entrée en vigueur en janvier 2024 (Allemagne Energies 1). Avec cette loi le gouvernement souhaite faire progresser le passage aux énergies renouvelables pour le chauffage des bâtiments car près de trois quarts des chauffages existants fonctionnent encore aux combustibles fossiles. L’obligation de remplacer les chaudières à combustibles fossiles sera mise en œuvre progressivement. Il n’y a pas d’obligation de remplacement immédiat des systèmes de chauffage existants mais il existe des dates butoirs : au plus tard en 2028, l’utilisation d’au moins 65% d’énergie renouvelable sera obligatoire pour les nouveaux systèmes de chauffage et à partir de 2045, plus aucune chaudière à gaz ou à mazout ne pourra fonctionner.

Les propriétaires de bâtiments actuellement équipés de chauffages au mazout, au gaz naturel ou au gaz liquide devront, dans de nombreux cas, passer à un autre système lors d’un prochain changement de chauffage.

La disponibilité et surtout les capacités en personnel des artisans spécialisés jouent aussi un rôle décisif dans la réalisation des objectifs.

Pour réussir la transition énergétique dans le secteur du chaud et du froid, il faut progresser dans la rénovation énergétique des bâtiments existants (1,3% à 2% par an). Cependant, le taux de rénovation réel a été bien inférieur à 1% en 2024 (Agora Energiewende 2025).

Le nombre de pompes à chaleur installées (PAC) s’élève à environ 2 millions fin 2024. L’objectif est d’augmenter leur nombre à au moins 6 millions d’ici 2030. C’est pour cela qu’il est prévu de mettre en service au moins un demi-million de PAC chaque année à partir de 2024.

Alors qu’en 2023, 356 000 PAC étaient encore vendues, ce chiffre a chuté de 44% pour atteindre seulement 200 000 appareils. L’objectif politique d’installer 500 000 PAC par an à partir de 2024 n’a donc pas été atteint (Agora Energiewende 2025).

Réseaux de chaleur et de froid

La Loi, entrée en vigueur début 2024, crée la base pour la consommation de chaleur et de froid et la décarbonation via des réseaux urbains (BMWK 2024a ; BMWSB 2023).

L’objectif est d’alimenter les réseaux urbains à 50% par des énergies renouvelables et de récupération d’ici 2030 et de rendre l’approvisionnement en chaleur et froid climatiquement neutre à l’horizon de 2045.

En 2024, selon des chiffres provisoires, les réseaux urbains de chaleur et de froid ont livré environ 127 TWh. Cela correspond à une baisse de 2,5 % par rapport à l’année précédente (BDEW 2024).

La part des énergies renouvelables et de récupération (EnR & R) au mix énergétique s’est élevée à 19,3%, cf. figure 13.

Branche gazière

Consommation de gaz naturel

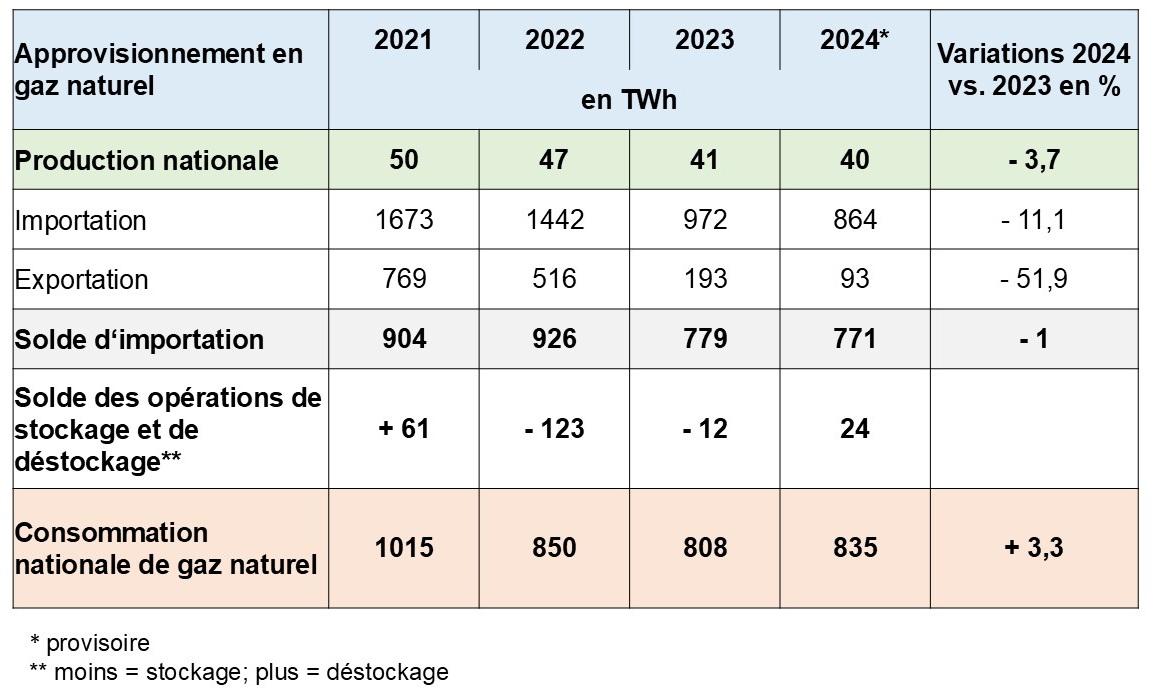

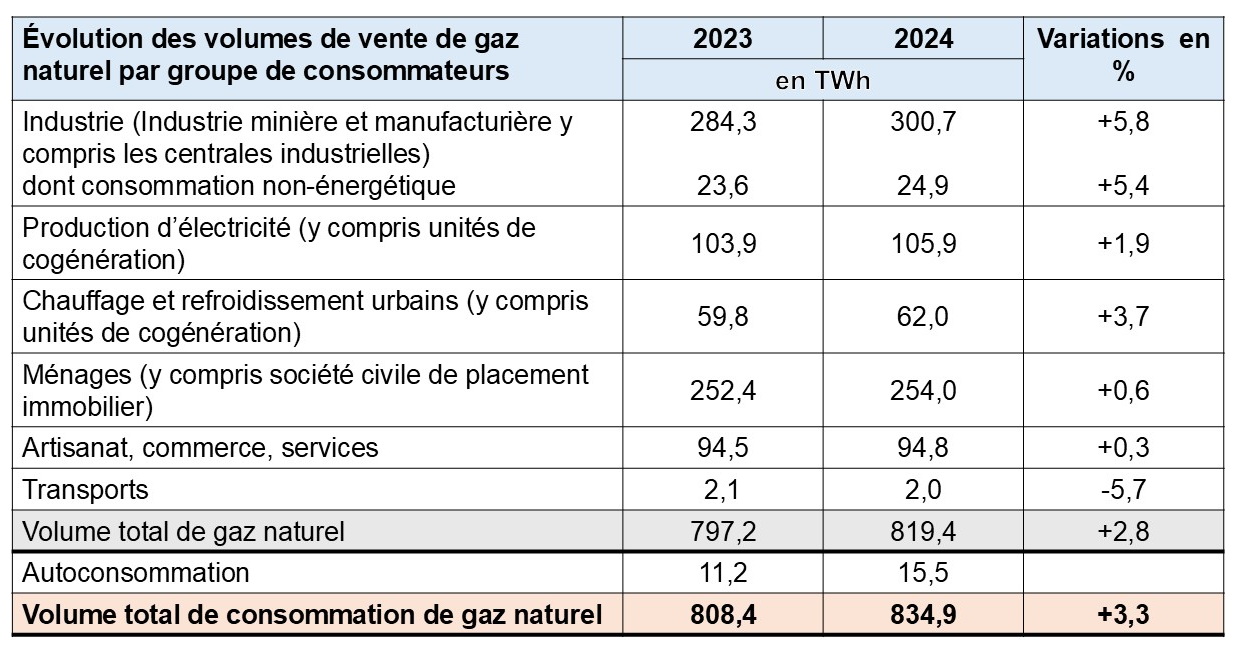

Selon les premières données de 2024 (BDEW 2024), la consommation de gaz naturel a légèrement augmenté par rapport à 2023 pour atteindre 835 TWh, cf. tableau 6.

La consommation des clients résidentiels, de l’artisanat et du secteur tertiaire représente environ 42% et celle de l’industrie, fournisseurs d’électricité et de chauffage urbain 58% en 2024.

L‘Allemagne est fortement dépendante des importations. Elle dispose seulement d’un petit nombre de gisements nationaux de gaz naturel qui ont fourni 40 TWh en 2024 (2023 : 41,5 TWh). A cela s’ajoute l’injection de biogaz dans le réseau.

De ce fait, l’industrie gazière a été fortement marquée par les conséquences de la crise énergétique née de la guerre en Ukraine. L’Allemagne, sevrée du gaz russe dont elle était fortement dépendante, s’est trouvé confrontée à une envolée des prix de l’énergie, générant un problème de compétitivité globale de l’industrie.

Alors qu’en 2021 plus de 60% du gaz naturel consommé en Allemagne provenaient encore de la Russie, ces importations ont fortement diminué à 21% courant 2022 (BNetzA 2024h). En 2023, la quantité de gaz russe livrée par gazoduc vers l’Allemagne était de 0 TWh.

Entre-temps, la Norvège est de loin le plus grand fournisseur de gaz naturel par gazoduc, avec une part de plus de 45%. Des quantités importantes de gaz naturel continuent d’arriver par la frontière néerlandaise. Il s’agit toutefois majoritairement des quantités en transit en provenance d’autres pays, dont l’origine ne peut pas être déterminée avec précision.

En outre, l’infrastructure gazière a été complétée par des terminaux méthaniers destinés à accueillir le gaz naturel liquéfié (GNL). Fin 2024, quatre terminaux étaient en service (Wilhelmshaven, Brunsbüttel, Lubmin et Mukran), d’autres terminaux sont prévus.

Au total, 65 TWh ont été importés en 2024 via les terminaux méthaniers en Allemagne. Cela correspond à une part de 7,5% des importations totales de gaz naturel. Parmi les 4 pays d’origine du GNL, les États-Unis dominaient avec une part de 91 %. Les 3 autres pays, à savoir la Norvège, l’Angola et l’Égypte représentaient chacun entre 2 et 4 % (BDEW 2024a).

Selon des données provisoires, environ 40 TWh de gaz naturel ont été produits sur le territoire national en 2024, soit 4,8% de la consommation totale de gaz naturel. Par rapport à l’année précédente, cela représente une baisse de près de 4 %. Les quantités extraites au niveau national sont en baisse constante depuis le début des années 2000 et ne sont pas exportées.

Evolution des volumes de vente de gaz naturel par groupe de consommateur

Selon les premiers chiffres, la vente de gaz naturel aux consommateurs finaux a augmenté de près de 3% en 2024 (voir aussi tableau 6). Tous les groupes de consommateurs ont enregistré des hausses, mais l’augmentation de la consommation a été la plus marquée dans l’industrie (BDEW 2024a).

Malgré une conjoncture toujours morose, la demande de l’industrie a augmenté, principalement en raison d’une baisse des prix du gaz, même si les prix du gaz de gros sont encore environ deux fois plus élevés qu’avant la crise énergétique. La consommation de gaz naturel par les entreprises minières et manufacturières en tant que source d’énergie, mais aussi en tant que matière première, a augmenté de près de 6% en 2024 pour atteindre 301 TWh.

La consommation du gaz naturel dans les centrales électriques et thermiques des fournisseurs d’électricité et de chaleur a augmenté de près de 2% par rapport à 2023 pour atteindre 106 TWh. Cette évolution a été favorisée par les changements dans le mix de production électrique (recul du couple houille/lignite, hausse de la production à partir d’énergies renouvelables ainsi que des importations accrues d’électricité), cf. figure 2.

Prix du gaz pour les clients résidentiels

En Allemagne, il n’y a pas de régulation étatique des prix du gaz. Le prix du gaz se forme par le marché et se compose de facteurs dépendant du fournisseur, tels que, entre autres, les coûts d’approvisionnement en gaz, les coûts de distribution et la marge, et de facteurs ne dépendant pas du fournisseur, tels que les tarifs d’utilisation des réseaux et les prélèvements et taxes. Plus de 1.100 fournisseurs de gaz sont chargés d’approvisionner les consommateurs finaux en gaz.

Le prix moyen du gaz pour les clients résidentiels était de 12,5 ct/kWh à la date de référence du 1er avril 2024, contre 14,8 ct/kWh en 2023, cf. figure 14 (BNetzA 2025b).

Toutefois, par rapport à 2021, l’année de référence avant la crise énergétique, les prix du gaz pour les clients résidentiels sont en 2024 encore 87% plus élevés.

Les clients résidentiels ont pu profiter de la baisse des prix de gros du gaz naturel en 2024, mais la baisse des prix pour l’approvisionnement et la distribution a été contrecarrée par la hausse de la taxe carbone nationale début 2024 à 45 €/t CO2 et le retour de la TVA au taux normal à partir d’avril 2024. Les taxes et redevances pour les clients résidentiels ont augmenté de plus de 60% par rapport à 2023, passant de 2,14 ct€/kWh à 3,44 ct€/kWh.

La taxe carbone nationale augmente à partir de 2025 à 55 €/t CO2 et influencera les prix du gaz en conséquence (Allemagne Energies 1).

Secteur des transports

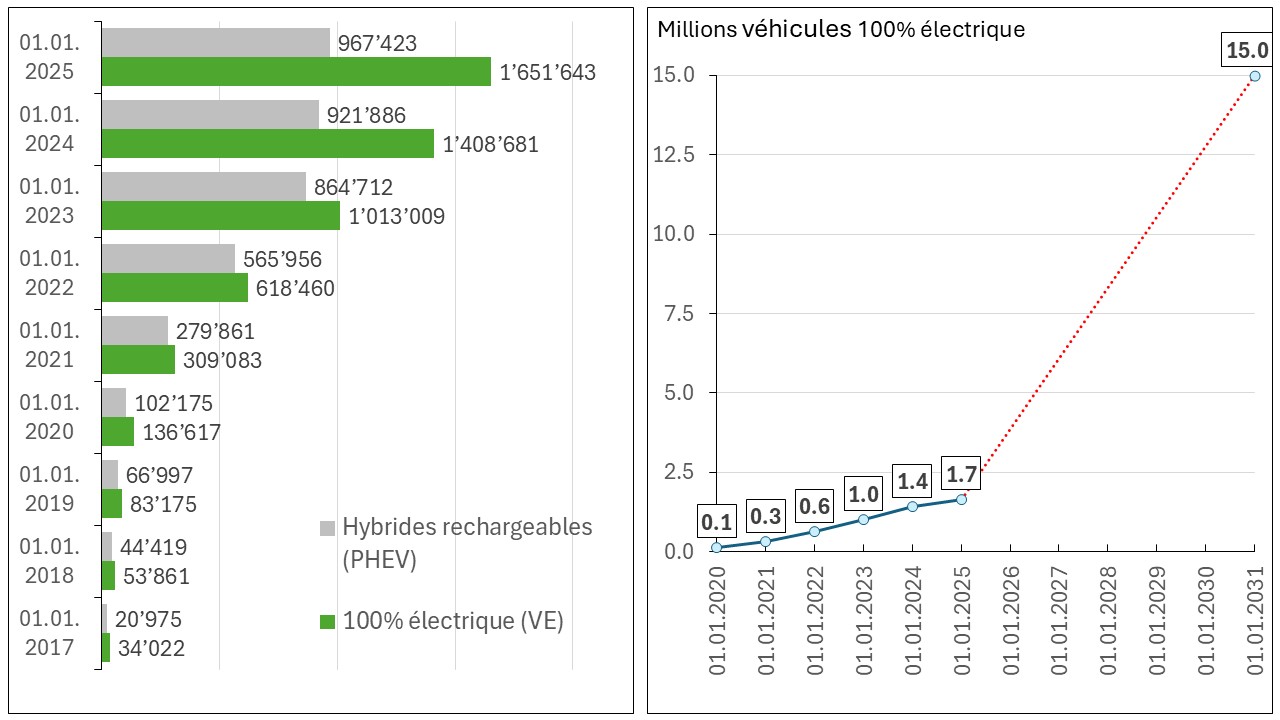

Selon la Loi sur la Protection du Climat, les émissions de gaz à effet de serre dans le secteur des transports devraient être réduites de presque 44% d’ici 2030 par rapport à 2020 (Allemagne Energies 1). Pour atteindre cet objectif, un parc de 15 millions de véhicules « 100% électrique » est prévu d’ici 2030 (BT 2024). Il n’existe pas d’objectif correspondant pour les véhicules hybrides rechargeables (plug-in hybrid).

Selon les données de l’Office Fédéral de l’Automobile, au total 49,3 millions de véhicules de tourisme ont été immatriculés en Allemagne début 2025. La part des véhicules « 100% électrique » était de 3,3% et des véhicules hybrides rechargeables de 2% (KBA 2025).

La subvention fédérale à l’achat des hybrides rechargeables a été supprimée début 2023. De plus, la subvention à l’achat des véhicules « 100% électrique » a été arrêtée prématurément en décembre 2023, après que la Cour constitutionnelle fédérale avait déclaré la politique budgétaire du gouvernement fédéral anticonstitutionnelle en novembre 2023.

En raison de la fin des subventions, la progression des voitures « 100% électrique » dans le parc de véhicules de tourisme allemand s’est ralentie en 2024, cf. figure 15.

Selon le gouvernement fédéral (BT 2024), pour atteindre l’objectif de 15 millions de véhicules « 100% électrique » d’ici 2030, les coûts d’achat de ces véhicules doivent être réduits et la diversité des modèles doit être accrue. Plusieurs constructeurs automobiles auraient annoncé le lancement de nouveaux modèles à bas prix. La diversité des modèles de véhicules électriques augmenterait également.

En outre, le gouvernement fédéral encourage l’électromobilité en développant l’infrastructure de recharge.

Toutefois, en l’état actuel des choses, l’atteinte de l’objectif de 15 millions véhicules « 100% électrique » d’ici 2030 semble inaccessible.

Émissions de gaz à effet de serre

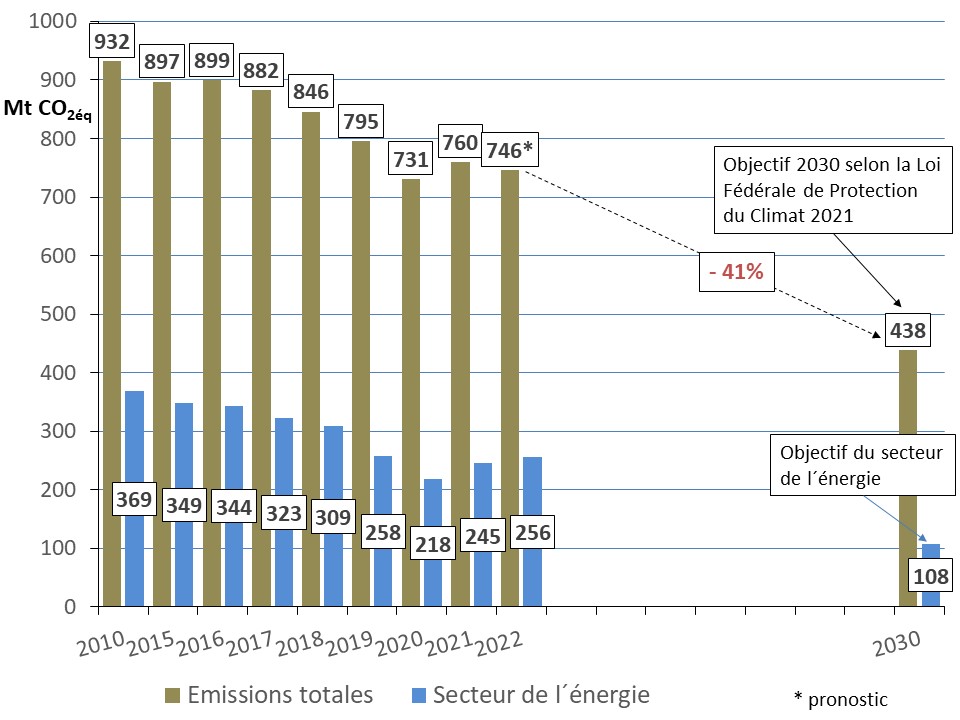

Selon les données provisoires de l’Agence Fédérale de l’Environnement (UBA 2025c), les émissions de gaz à effet de serre s’élèvent en 2024 à 649 Mt CO₂éq , soit une baisse de 3,4% (~ 23 Mt CO₂éq) par rapport à 2023. La réduction est notamment due à la forte diminution de la consommation de la houille et du lignite (cf. figure 1) et un solde net d’importations d’électricité (cf. figure 16).

La courbe de réduction des émissions s’est nettement aplatie en 2024, après un recul très marqué de 10,3% en 2023.

Le secteur de l’énergie atteint 185 Mt CO2éq en 2024. Avec – 8,7% par rapport à 2023 ce secteur représente la plus grande part de la réduction des émissions globales (-17,6 Mt CO₂éq). La baisse des émissions dans ce secteur s’explique principalement par la diminution de la production d’électricité et de chaleur à partir de sources d’énergie à fortes émissions, cf. figure 1.

Les émissions du secteur de l’industrie stagnent au niveau de 2023. Malgré cela il reste sur la trajectoire cible de réductions d’ici 2030.

En revanche les secteurs du bâtiment et des transports s’éloignent des objectifs de 2030, malgré une légère baisse en 2024, soit – 2,4 Mt CO₂éq dans le secteur du bâtiment et – 2,1 Mt CO₂éq dans le secteur des transports.

Les autres secteurs (agriculture, déchets/divers) ne contribuent que peu à la réduction des émissions totales. Ils restent toutefois sur la trajectoire cible de réductions d’ici 2030.

Pour respecter l’engagement de l’UE de – 55% nets, l’Allemagne devra absorber dans des puits de carbone environ – 25 Mt CO2éq d’ici 2030 (Allemagne Energies 1). En revanche, en raison des années de sécheresse dans le passé, les puits de carbone ne contribuent actuellement pas à la baisse des émissions de gaz à effet de serre. Au contraire, selon l’Agence Fédérale de l’Environnement (UBA 2025c), ils ont émis en 2024 environ + 51 Mt CO2éq.

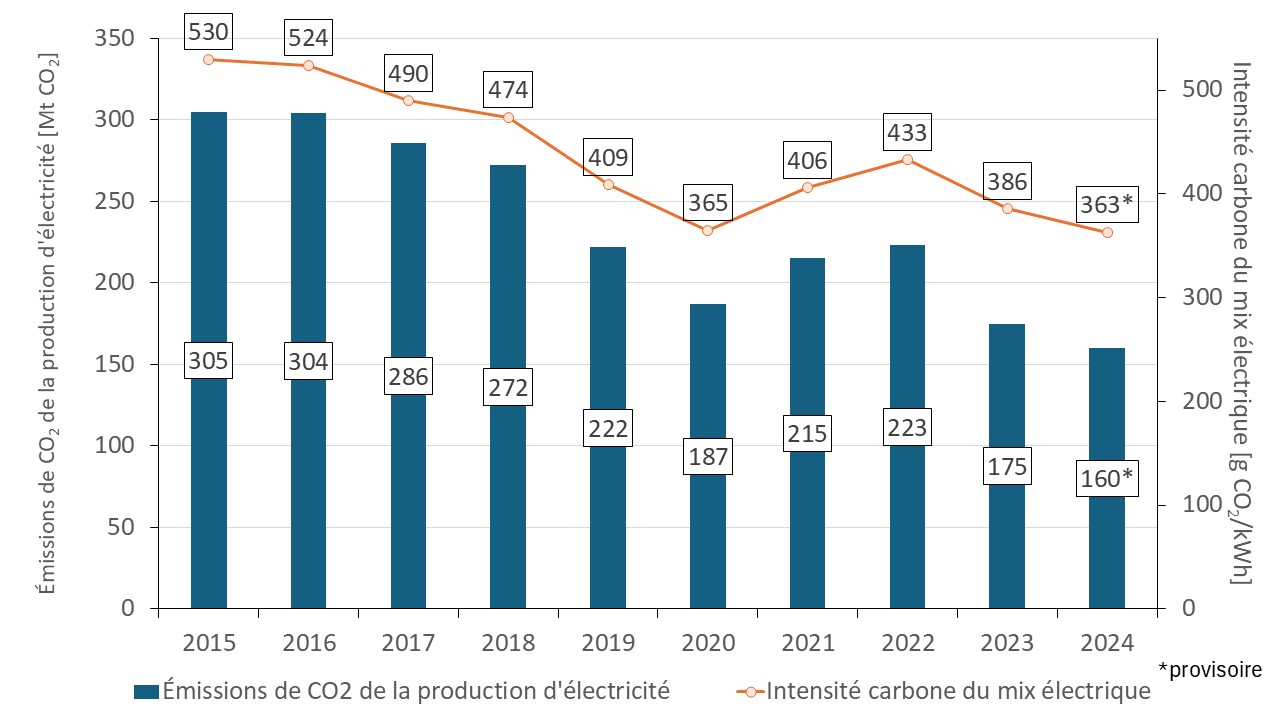

Les émissions du secteur de l’électricité font partie du secteur de l’énergie. Selon les données provisoires, les émissions de CO2 de l’ensemble des installations de production d’électricité ont baissé en 2024 de 8,6% par rapport à 2023.

La baisse des émissions de CO2 s’est accompagnée d’une diminution (lissée sur l’année) de l’intensité carbone de la production d’électricité de 386 g CO2éq/kWh en 2023 à environ 363 g CO2éq/kWh en 2024 (UBA 2025d).

Depuis 2023 l’Allemagne est importatrice nette d’électricité (voir plus haut). Les émissions générées par l’excédent d’importations ne sont pas comptabilisées dans la production d’électricité en Allemagne, car elles proviennent d’autres pays. La réduction de l’intensité carbone du mix électrique allemand à partir de 2023 n’est donc qu’un indicateur partiel de la durabilité des mesures visant à réduire les émissions du secteur électrique.

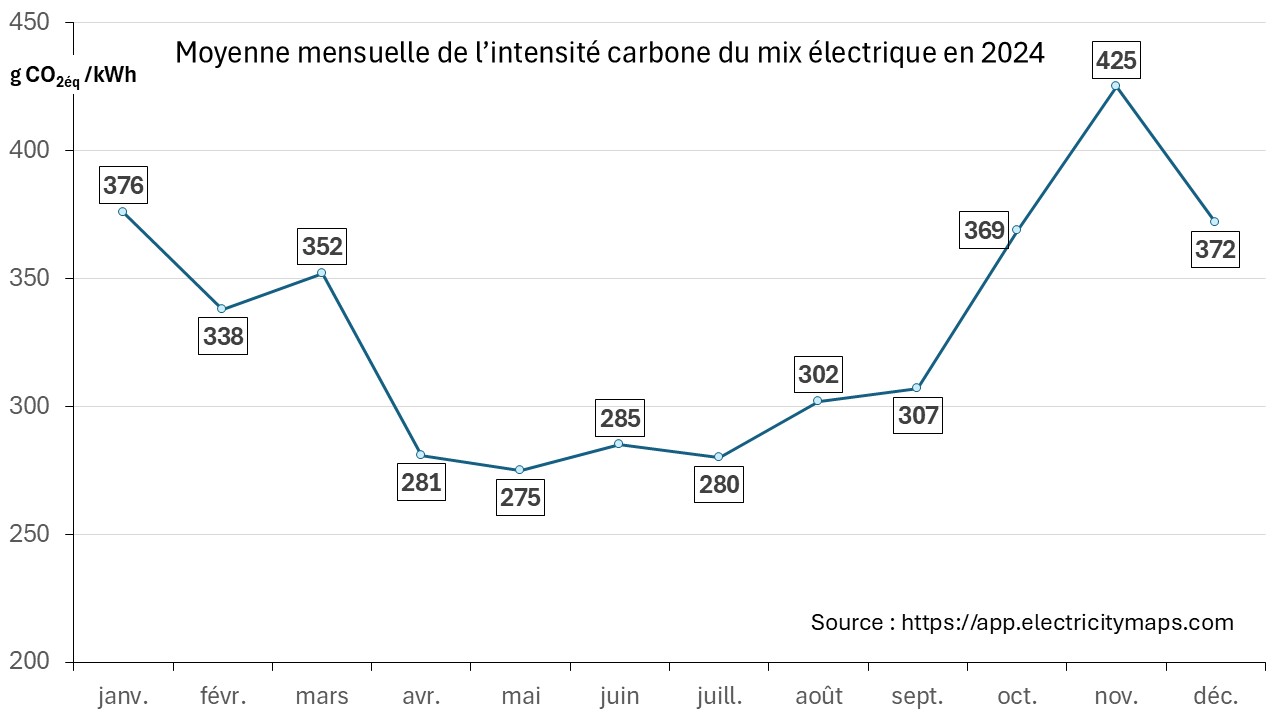

De plus, l’évolution de l’intensité carbone au cours de l’année montre bien que la valeur lissée sur l’année est peu significative. En hiver, lorsque la production du photovoltaïque est généralement plus faible, l’intensité carbone dépasse les 400 g CO2eq /kWh si cela coïncide avec un épisode de faible production éolienne comme par exemple en novembre 2024, cf.figure 18 (Electricity Maps 2024).

Les données définitives concernant les émissions de gaz à effet de serre pour l’année 2024 seront publiées par l’Agence Fédérale de l’Environnement début 2026.

Nouvelle stratégie de la capture et du stockage du CO2

Le gouvernement a pris conscience qu’il serait impossible d’atteindre l’objectif de neutralité carbone d’ici 2045 en Allemagne sans CSC, CCUS (Carbon Capture, Utilization and Storage).

Le cabinet des ministres a approuvé en mai 2024 les points clés d’une stratégie de gestion du carbone (BMWK 2024e). Il est prévu de créer un cadre juridique pour la mise en place d’une infrastructure de canalisation de CO2 et d’un stockage définitif de CO2 au large des côtes allemandes.

Dans le passé, sous la pression des ONG, le gouvernement d’Angela Merkel avait adopté en 2012 une loi qui interdisait de facto le stockage du CO2 pour une durée indéterminée sur le sol allemand. Il s’agit donc d’un virage stratégique surmontant ainsi une opposition de longue date au sein des milieux politiques contre le CSC.

Il est prévu d’autoriser le captage du CO₂ uniquement là où d’autres options ne sont pas disponibles. Seules les industries très polluantes du ciment/de la chaux ainsi que de l’incinération des déchets sont explicitement mentionnées. La question de savoir si l’industrie chimique pourrait également utiliser le CSC reste encore ouverte.

Le captage et le stockage du CO2 dans le secteur de l’électricité ne sont pas interdits pour les centrales à biomasse et les centrales à gaz qui servent à la stabilisation du réseau électrique dans la mesure où ces centrales ne peuvent pas être raccordées ou ne peuvent pas être raccordées à temps au réseau d’hydrogène.

En revanche, pour les émissions provenant de la production d’énergie à partir du charbon (centrales électriques et centrales de cogénération), l’accès à la future infrastructure de transport de CO2 par canalisation et au stockage de CO₂ est exclu.

Le stockage du CO2 ne sera autorisé que sous la mer, dans la partie allemande de la mer du Nord et la mer Baltique. Les zones marines protégées seront exclues du stockage.

Le stockage souterrain de CO2 restera interdit sous terre. Toutefois, les régions (Länder) ont la possibilité d’opter pour un stockage de CO₂ à terre. Cela pourrait devenir une option pour les régions du sud de l’Allemagne comme la Bavière et le Bade-Wurtemberg, car les trajets de transport du CO₂ jusqu’aux côtes sont longs et coûteux.

Suite à la dissolution du parlement allemand en décembre 2024 une modification de la Loi, autorisant le captage et stockage du CO2, n’est pas encore entrée en vigueur.

Références

AGEB (2025a) Strommix. Stromerzeugung nach Energieträgern (Strommix) von 1990 bis 2024 (in TWh) Deutschland insgesamt (Datenstand Oktober 2025). AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/wp-content/uploads/Strerz_Abgabe-10-2025.pdf.

AGEB (2025b) Verbrauchsrückgang hat sich verlangsamt. Erste vollständige Schätzbilanz 2024 liegt vor / Prognose zuverlässig. Arbeitsgemeinschaft Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/verbrauchsrueckgang-hat-sich-verlangsamt/.

Agora Energiewende (2025) Die Energiewende in Deutschland: Stand der Dinge 2024. Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2025. Agora Energiewende. En ligne : https://www.agora-energiewende.de/publikationen/die-energiewende-in-deutschland-stand-der-dinge-2024.

Allemagne Energies (1) Le tournant énergétique allemand. En ligne : https://allemagne-energies.com/tournant-energetique/.

Allemagne Energies (2) Historique de la sortie du nucléaire. En ligne : https://allemagne-energies.com/sortie-du-nucleaire/.

Allemagne Energies (3) Énergies renouvelables : de nombreux défis. En ligne : https://allemagne-energies.com/energies-renouvelables/.

Allemagne Energies (4) Bilans énergétiques : Comparaison Allemagne et France. En ligne : https://allemagne-energies.com/bilans-energetiques/.

Allemagne Energies (2024a) Allemagne : les chiffres clés de l’énergie en 2023. En ligne : https://allemagne-energies.com/2024/01/11/allemagne-les-chiffres-cles-de-lenergie-en-2023/.

Allemagne Energies (2024b) Novembre 2024, nouvelle expérience d’une panne d’électricité verte en Allemagne – avec des conséquences importantes. En ligne : https://allemagne-energies.com/2024/11/10/novembre-2024-nouvelle-experience-dune-panne-delectricite-verte-en-allemagne-avec-des-consequences-importantes/.

Allemagne Energies (2025) Bilan 2024 de l’éolien en Allemagne. En ligne : https://allemagne-energies.com/2025/02/07/bilan-2024-de-leolien-en-allemagne/.

BDEW (2024a) Die Energieversorgung 2024. Jahresbericht des BDEW. BDEW Bundesverband der Energie- und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/service/publikationen/jahresbericht-energieversorgung/.

BDEW (2024b) Erneuerbare Energien erreichen neuen Höchstwert: Gut 55 Prozent des Stromverbrauchs in 2024 gedeckt. Aktuelle Berechnungen von ZSW und BDEW. Bundesverband der Energie- und Wasserwirtschaft e.V (BDEW); Zentrum für Sonnenenergie- und Wasserstoff-Forschung Baden-Württemberg (ZSW). En ligne : https://www.bdew.de/presse/presseinformationen/erneuerbare-energien-erreichen-neuen-hoechstwert-gut-55-prozent-des-stromverbrauchs-in-2024-gedeckt/.

BMWK (2024a) Aktualisierung des integrierten nationalen Energie- und Klimaplans (NECP). Bundesrepublik Deutschland – August 2024. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Textsammlungen/Energie/necp.html.

BMWK (2024b) Monitoringbericht 2024 der Expertenkommission zum Energiewende-Monitoring. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/monitoringbericht-expertenkommission-zum-energiewende-monitoring.html.

BMWK (2024c) Strommarktdesign der Zukunft. Optionen für ein sicheres, bezahlbares und nachhaltiges Stromsystem (barrierefrei). Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/20240801-strommarktdesign-der-zukunft.html.

BMWK (2024d) Aktueller Stand des Netzausbaus (Übertragungsnetz). Oktober 2024 (Daten: Stand Q2/2024). Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Downloads/U/uebeblickspapier-zum-netzausbau.pdf?__blob=publicationFile&v=10.

BMWK (2024e) Kabinett macht Weg frei für CCS in Deutschland Habeck: „Entscheidung für CCS ist Richtungsentscheidung für die Industrie in Deutschland.“. Communiqué de presse du 29.05.2024. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2024/05/20240529-entscheidung-ccs-industrie-deutschland.html.

BMWK (2024f) Auf dem Weg zur klimaneutralen Stromerzeugung: Grünes Licht für Kraftwerkssicherheitsgesetz. Communiqué de presse du 05.07.2024. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2024/07/20240705-klimaneutrale-stromerzeugung-kraftwerkssicherheitsgesetz.html.

BMWSB (2023) Gesetz für die Wärmeplanung und zur Dekarbonisierung der Wärmenetze. BMWSB Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen. En ligne : https://www.bmwsb.bund.de/SharedDocs/gesetzgebungsverfahren/Webs/BMWSB/DE/kommunale-waermeplanung.html.

BNetzA (2024b) Netzausbau. Monitoringbericht. Bundesnetzagentur. En ligne : https://www.netzausbau.de/Vorhaben/uebersicht/report/de.html.

BNetzA (2024c) Netzengpassmanagement. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzengpassmanagement/start.html.

BNetzA (2024d) Bundesnetzagentur bestätigt mit dem Netzentwicklungsplan Strom 2023-2037/2045 das Übertragungsnetz für die Klimaneutralität. Communiqué de presse du 01.03.2024. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2024/20240301_NEP.html?nn=659670.

BNetzA (2024e) Kraftwerksliste. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.html.

BNetzA (2024f) Haushaltskundenpreise. Entwicklung und Zusammensetzung der Strom-Haushaltskundenpreise seit 2016. Bundesnetzagentur _ SMARD. Bundesnetzagentur. En ligne : https://www.smard.de/page/home/topic-article/211972/212170.

BNetzA (2024g) Netzreserve / Reservekraftwerksleistung. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzreserve/start.html.

BNetzA (2024h) Monitoringberichte. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Monitoringberichte/start.html.

BNetzA (2025a) Der Strommarkt im Jahr 2024. Bundesnetzagentur. En ligne : https://www.smard.de/page/home/topic-article/444/215556.

BNetzA (2025b) Gas: Entwicklung und Zusammensetzung der Gaspreise für Haushaltskunden. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/page/home/topic-article/211814/212234.

BNetzA (2025c) SMARD: Energiedaten kompakt. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/home/energiedaten-kompakt/energiedaten-kompakt.

BNetzA (2025d) Energiedaten kompakt. Entwicklung des Netzengpassmanagements. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/home/energiedaten-kompakt/energiedaten-kompakt.

BNetzA (2025e) Sicherer Netzbetrieb: Bundesnetzagentur bestätigt den Netzreservebedarf im Strombereich. Communiqué de presse du 28.04.2025. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2025/20250428_Netzreserve.html?nn=659670.

BNetzA (2025f) Untersuchung zu Strompreisspitzen abgeschlossen. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/home/untersuchung-zu-strompreisspitzen-abgeschlossen-218342.

BT (2024) Wirksamkeit der Zuschüsse zur Neuanschaffung von Elektrofahrzeugen. Drucksache 20/10852 Antwort der Bundesregierung auf kleine Anfrage. Deutscher Bundestag (Parlement allemand). En ligne : https://dserver.bundestag.de/btd/20/108/2010852.pdf.

dena (2024) Konsultationsbericht. Auswertung der Konsultation des Papiers „Strommarktdesign der Zukunft“. dena Deutsche Energie-Agentur. En ligne : https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/20241106-konsultationsbericht-strommarktdesign-der-zukunft.pdf?__blob=publicationFile&v=6.

DWD (2024) Klimatologische Einordnung der „Dunkelflaute“ im November 2024. DWD Deutscher Wetterdienst. En ligne : https://www.dwd.de/DE/leistungen/besondereereignisse/verschiedenes/20241217_Dunkelflaute_im_November.html.

Electricity Maps (2024) Deutschland. Spezifische CO2 – Emissionen. En ligne : https://app.electricitymaps.com/zone/DE/all/monthly

epexspot (2024) Prix négatifs – Questions – Réponses. EPEX SPOT SE. En ligne : https://www.epexspot.com/sites/default/files/download_center_files/Q%26A%20Prix%20n%C3%A9gatifs.pdf.

EWI (2024) Datengrundlage für die H2Bilanz 2024. 2. Halbjahr. Energiewirtschaftliche Institut an der Universität zu Köln (EWI). En ligne : https://www.ewi.uni-koeln.de/de/publikationen/datengrundlage-fuer-die-h2bilanz-2024-2-halbjahr/.

FfE (2024) Negative Strompreise – Wie viele Anlagen erneuerbarer Energien fahren durch? Forschungsstelle für Energiewirtschaft e.V. En ligne : https://www.ffe.de/veroeffentlichungen/negative-strompreise-wie-viele-anlagen-erneuerbarer-energien-fahren-durch/.

KBA (2025) Der Fahrzeugbestand am 1. Januar 2025. Communique de presse Nr 10/2025 du 04.03.2025. KBA Kraftfahrt-Bundesamt. En ligne : https://www.kba.de/DE/Presse/Pressemitteilungen/Fahrzeugbestand/2025/pm10_fz_bestand_pm_komplett.html?snn=3662144.

RWTH Aachen University (2024) Battery Charts. RWTH Aachen: Institut für Stromrichtertechnik und Elektrische Antriebe (ISEA) und Institute for Power Genration and Storage Systems (PGS). En ligne : https://battery-charts.rwth-aachen.de/.

Stromdatenanalyse (2024) CO2 – Analysetool. En ligne : https://www.stromdaten.info/ANALYSE/emissions/index.php.

UBA (2024a) Entwicklung der spezifischen Treibhausgas-Emissionen des deutschen Strommix in den Jahren 1990 – 2023. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/publikationen/entwicklung-der-spezifischen-treibhausgas-10.

UBA (2025a) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland. Stand 14.04.2025. UBA Arbeitsgruppe Erneuerbare Energien -Statistik (AGEE-Stat) 04-2025_agee-stat_monatsbericht

UBA (2025b) Finale Daten für 2023: klimaschädliche Emissionen sanken um zehn Prozent. Die deutschen Treibhausgasemissionen sanken im Vergleich zum Vorjahr um 77 Millionen Tonnen – stärkster Rückgang seit 1990. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/presse/pressemitteilungen/finale-daten-fuer-2023-klimaschaedliche-emissionen.

UBA (2025c) Klimaziele bis 2030 erreichbar. Communiqué de presse N° 11/2025 du 14.03.2025. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/presse/pressemitteilungen/klimaziele-bis-2030-erreichbar.

UBA (2025d) Entwicklung der spezifischen Treibhausgas-Emissionen des deutschen Strommix in den Jahren 1990 – 2024. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/publikationen/entwicklung-der-spezifischen-treibhausgas-11.