Temps de lecture : 10 minutes

Depuis 2012, McKinsey publie un baromètre semestriel pour analyser la progression de la transition énergétique allemande. Le cabinet s’appuie sur trois critères : la sécurité d’approvisionnement, l’économie et la protection de l’environnement et du climat. Le cabinet évalue 15 critères au regard des objectifs fixés par l’Allemagne à l’horizon de 2030.

Le baromètre actuel (septembre 2023) de McKinsey /1/ montre que 6 des 15 critères étudiés empruntent la bonne trajectoire, pour 4 critères la réalisation semble incertaine et pour 5 critères la réalisation des objectifs est considérée comme « irréaliste ».

De plus, McKinsey consacre ce baromètre à la nouvelle version de la stratégie nationale pour l’hydrogène du gouvernement allemand décidée en juillet 2023 /2/.

Six indicateurs sont au vert

Indicateur : part des énergies renouvelables dans la consommation brute d’électricité

Parmi les critères empruntant la bonne trajectoire figurent notamment l’objectif de la part des énergies renouvelables dans la consommation brute d’électricité. Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne, leur part dans la consommation intérieure brute est au premier semestre 2023 avec 52,3% en hausse par rapport au deuxième semestre 2022 (46%) notamment grâce à la baisse de la consommation d’électricité /3/.

L’objectif d’étape de 45,7% étant dépassé, une part de 80% dans la consommation intérieure brute d’ici 2030 semble réalisable.

Indicateur : part des énergies renouvelables dans la consommation d’énergie finale

La part des énergies renouvelables dans la consommation d’énergie finale a atteint 20,4% au premier semestre 2023 et progresse légèrement par rapport au deuxième semestre 2022 (19,2%). Une part de 30% est actuellement visée en 2030.

Cependant les États de l´Union européenne et les eurodéputés se sont accordés en mars 2023 sur un nouvel objectif d´une part d´au moins 42,5% des énergies renouvelables dans la consommation énergétique à l´horizon de 2030 avec l’espoir de parvenir à 45 % /4/ : cela pourrait conduire à une révision à la hausse de l´objectif de l´Allemagne.

Indicateur : niveau du prix de l’électricité pour les industries non privilégiées

Le niveau du prix de l’électricité pour les industries non privilégiées (càd celles qui ne sont pas électro intensives), s’est amélioré malgré un prix moyen de gros sur le marché journalier toujours à un niveau plus élevé qu’avant la crise sanitaire.

Cela s’explique par la méthode de calcul de l’indicateur qui évalue les prix de l’électricité des industries non privilégiées par rapport à la moyenne européenne : si les prix dans les autres pays européens augmentent plus fortement qu’en Allemagne l’indicateur s’améliore. Actuellement le prix de l’électricité pour les industries non privilégiées se situe 1,4% en dessous de la moyenne européenne, alors qu’au deuxième semestre 2022 il était encore 3,5% au-dessus de la moyenne européenne.

Indicateurs : coupures de courant non prévues, capacités d’importation disponibles et nombre d’emplois dans le secteur des énergies renouvelables

Parmi les critères empruntant la bonne trajectoire figurent également : la durée moyenne en minutes d’interruption de l’approvisionnement d’électricité d’un consommateur final pendant une période considérée (SAIDI – System Average Interruption Duration Index), les capacités d’importation disponibles dans les pays voisins ainsi que le nombre d’emplois dans le secteur des énergies renouvelables de 344 100 actuellement (objectif 2030 : 322 100).

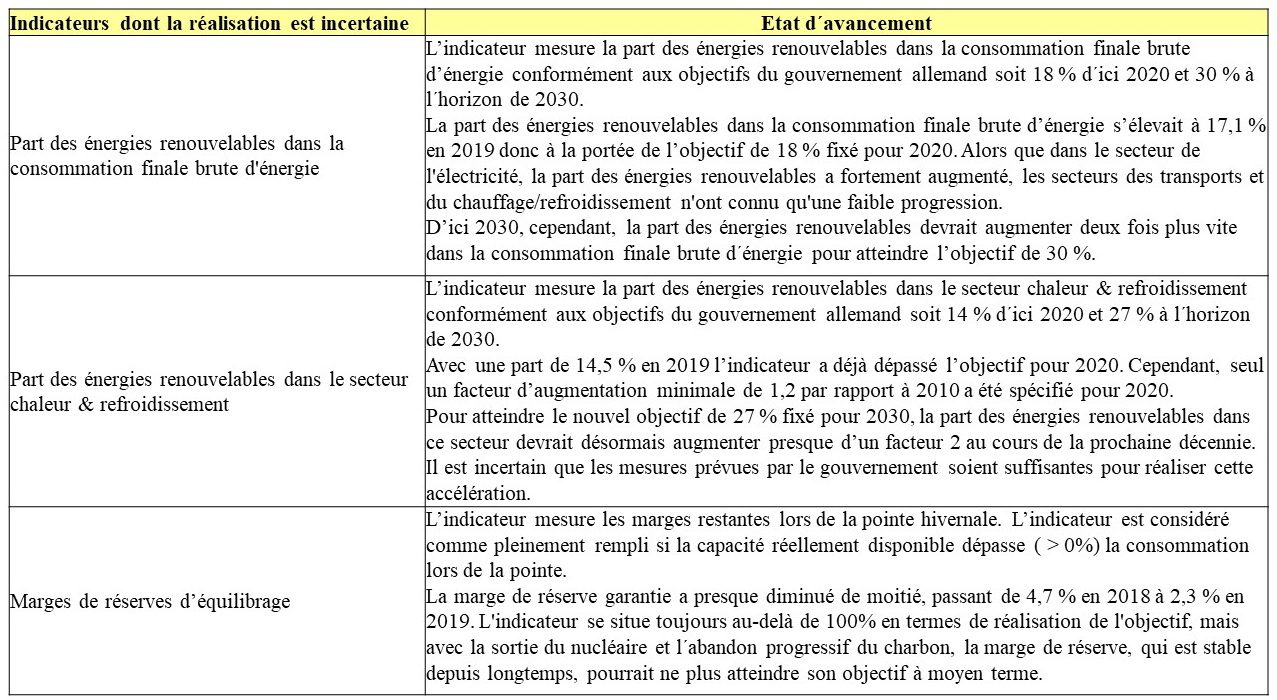

Quatre indicateurs dont la réalisation semble incertaine à l’horizon de 2030

Indicateur : le prix de l’électricité des ménages

Parmi les 4 indicateurs dont la réalisation semble incertaine figure le prix de l’électricité des ménages qui, en juin 2023, était 31% plus élevé que la moyenne européenne contre 28,5% en décembre 2022. La raison en est que la baisse des prix de gros a été répercutée souvent plus rapidement aux clients finaux à l’étranger et que le « bouclier tarifaire » mis en place en Allemagne a eu un effet moins important que prévu.

Indicateur : émissions de gaz à effet de serre

Les émissions de gaz à effet de serre se situeraient à 746 Mt CO2éq en 2022 soit 14 Mt CO2éq de moins qu’en 2021 /5/. Le rythme de réduction n’est pas encore suffisant pour atteindre la cible nationale de 65% de réduction d’ici 2030 (438 Mt CO2éq) par rapport à 1990. Il faudrait une réduction de 44 Mt CO2éq par an à partir de maintenant pour atteindre cet objectif.

Selon le rapport des experts sur les questions climatiques /6/, même si toutes les mesures sont mises en œuvre de manière conséquente, les émissions ne baissent pas assez vite et environ 200 Mt CO2éq se seront accumulées en trop d’ici 2030 par rapport à la Loi sur la Protection du Climat. Le gouvernement doit agir pour combler l´écart restant par rapport aux objectifs.

Indicateur : consommation d’énergie primaire

La consommation d’énergie primaire s’élève à 11.769 PJ (3.269 TWh) en 2022 ce qui correspond à une réalisation de seulement 83 % de l’objectif d’étape (11.216 PJ). En anticipant la nouvelle directive européenne relative à l´efficacité énergétique, le gouvernement allemand vise maintenant une réduction d´au moins 39,3% d´ici 2030 par rapport à 2008, soit 2252 TWh /7/.

Indicateur : capacité de réserve de moyens pilotables

La capacité de réserve de moyens pilotables a baissé de 17% par rapport au deuxième semestre 2022 suite à l’arrêt des dernières centrales nucléaires en avril 2023. L’indicateur est atteint à 100 % lorsque la capacité garantie de moyens pilotables permet de couvrir la demande pendant 99,94 % du temps.

Selon la méthode de calcul employée par McKinsey, la marge de réserve de moyens pilotables a baissé à 5,0% en 2023 contre 9,2% en 2022. Suite à la fermeture attendue de centrales à charbon il faudrait s’attendre à une dégradation supplémentaire de la marge dès 2024.

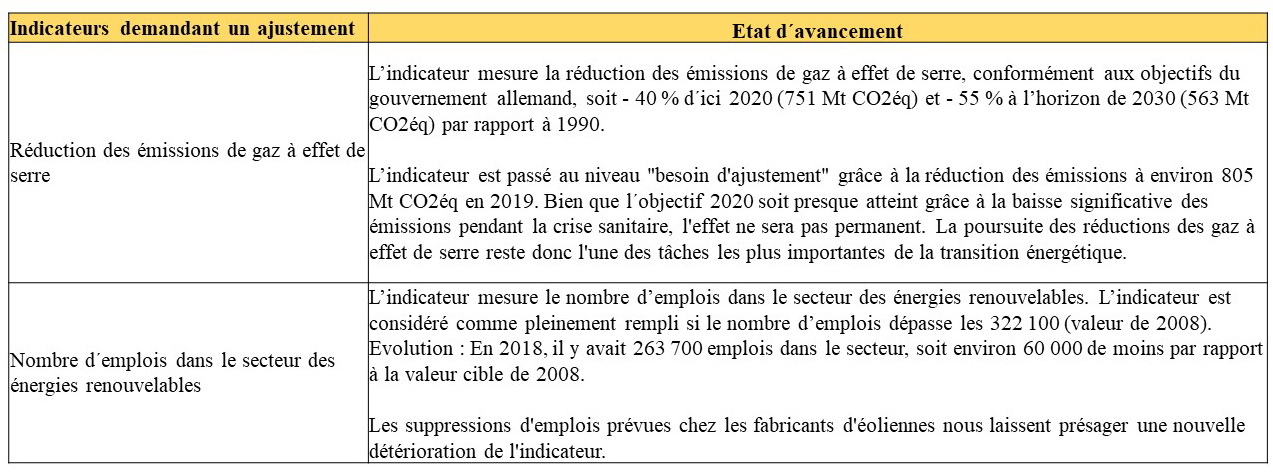

Cinq indicateurs sont au rouge

Indicateur : électromobilité dans le secteur des transports

En avril 2023, l’Allemagne comptait au total près de 2 millions de véhicules électriques, mais 4,2 millions auraient été nécessaires pour rester dans la bonne trajectoire.

A partir de maintenant il faudrait 1 million de nouvelles immatriculations de véhicules électriques par semestre pour atteindre l’objectif de 15 millions de voitures en 2030, or, jusqu’à présent, les nouvelles immatriculations par semestre n’atteignent même pas les 400 000.

Indicateur : coûts d’équilibrage du réseau de transport

Les coûts d’équilibrage sur le réseau de transport ont augmenté depuis le dernier baromètre de McKinsey passant de près de 22 € par MWh à plus de 24 € par MWh. On s’éloigne de plus en plus du seuil fixé par le cabinet de 1 € par MWh.

Les coûts liés à l’équilibrage s’élèvent à 4,2 Mds€ en 2022, soit presque deux fois plus qu’en 2021 (2,3 Mds€). La cause en est une superposition de plusieurs effets, amplifiée par le retard de la modernisation du réseau de transport. La part la plus importante dans la flambée des coûts s’explique par l’augmentation du volume de redispatching associée à des prix élevés de gros, cf. /8/.

Indicateur : développement du réseau de transport

L’objectif de développement du réseau (nouvelles lignes, renforcement des lignes existantes) est évalué par McKinsey à 11.720 km à l´horizon de 2030. Fin 2022 seuls 2.458 km ont été réalisés alors que la valeur cible pour fin 2022 est avec 5553 km de plus du double.

Des progrès ont tout de même été réalisés au sujet des procédures d’autorisation : alors qu’entre 2019 et 2021, seules ~150 km de lignes ont été approuvés par semestre, en 2022 c’était près de 500 km par semestre. Bien que l’atteinte de l’objectif pour 2030 soit toujours jugée irréaliste par McKinsey on peut donc espérer une certaine accélération du développement du réseau.

Indicateur : coûts d’énergie des ménages

L’indicateur mesure la part des coûts de l’énergie (électricité, gaz, mazout, carburants et autres combustibles) dans le panier de consommation en se basant sur l’indice des prix à la consommation. L’objectif est considéré comme atteint si une part de 10,1% n’est pas dépassée.

La part des couts de l’énergie énergétique des ménages dans le panier de consommation s’élève à 12,7%. Les coûts de l’énergie pour les ménages continuent d’évoluer de manière insatisfaisante : la réalisation de l’objectif d’une part de 10,1% reste donc irréaliste.

Indicateur : chaleur et froid produits à partir d´énergies renouvelables

Le développement des énergies renouvelables dans la consommation d´énergie finale du secteur de chaleur et de froid a été peu dynamique dans les dernières années. Leur part à la consommation finale atteint 17,4% en 2022.

Pour atteindre l’objectif d’une part de 50% en 2030, une part de 20,2% des énergies renouvelables au premier semestre 2023 aurait été nécessaire pour rester dans la bonne trajectoire.

Le recours à l’hydrogène est incontournable si l’Allemagne veut atteindre la neutralité carbone

Le gouvernement allemand a présenté en juillet 2023 sa nouvelle version de la stratégie nationale pour l’hydrogène /9/, qui avait été élaborée pour la première fois trois ans plus tôt /7/.

En 2030, le besoin en hydrogène « vert » (ou au moins en hydrogène à faible teneur en carbone) est maintenant estimé à 1,2 – 2,2 millions de tonnes, outre la demande déjà existante d’hydrogène « gris » d’environ 1,6 million de tonnes.

Le gouvernement met particulièrement l’accent sur le développement d’une capacité d’électrolyse nationale. C’est pour cela qu’il est prévu de construire une puissance de 10 GW d´électrolyseurs d’ici 2030.

Pour le transport le gouvernement prévoit de mettre en place d´ici 2027/2028 un réseau de démarrage national de l´hydrogène avec plus de 1.800 km de pipelines reconvertis et nouvellement construits.

Toutefois, les capacités nationales de production étant insuffisantes, une grande partie de la demande en hydrogène sera couverte par des importations.

Dans cadre du projet H2GLOBAL visant à positionner l’Europe comme leader mondial, technologique et industriel, sur le marché de l’hydrogène décarboné, il est prévu de conclure des contrats sur le marché mondial pour son approvisionnement. Ensuite l’hydrogène sera vendu à des prix économiquement raisonnables aux plus offrants au niveau national. La différence entre le prix d’achat et le prix de vente sera compensée par un mécanisme de soutien de l’État.

Le Ministère de l’économie et de la protection du climat prévoit actuellement un soutien de plus de 4 Mrds. €.

Retenus en tant que Projets importants d’intérêt européen commun (PIIEC ou IPCEI en anglais), des projets nationaux liés à la chaine de valeur de l’hydrogène pourraient également bénéficier d’aides publiques.

Grâce à ces aides publiques les décideurs politiques espèrent faire décoller le marché de l’hydrogène d’ici 2030, d’abord au niveau national et ensuite au-delà.

Un coup de pouce financier est certes une étape importante mais ne saurait suffire à faire décoller l’économie de l’hydrogène en Allemagne. Les parties prenantes – producteurs, fournisseurs et acheteurs – auront également besoin de données fiables sur les quantités d’hydrogène « vert » potentiellement disponibles et sur le prix auquel il sera négocié à l´avenir.

Bien que le prix de production d’hydrogène soit censé diminuer, les prix de production d’hydrogène « vert » en Allemagne se situeraient en 2030 entre 6,50 et 8,50 €/kg selon McKinsey.

Selon les analyses de McKinsey, l’hydrogène « vert » pourrait être importé à moindre coût d’Afrique du Nord par pipeline ou par des régions plus éloignées par bateau, car la production d’électricité à partir d’énergie éolienne ou solaire y est moins chère qu’en Allemagne.

Bien que les deux modes de transport entraînent des coûts supplémentaires, l´hydrogène « vert » importé serait avec un prix d’environ 3,50 à 5,50 €/kg toujours moins cher que celui produit au niveau national. L’hydrogène « bleu » (à base de gaz naturel avec captage de CO2) en provenance des États-Unis ou de Norvège pourrait même atteindre un prix de 2,50 à 3 €/kg selon le cabinet McKinsey.

La nouvelle stratégie du gouvernement en matière d’hydrogène présentée en juillet 2023 est une étape importante. Il s’agit maintenant de la mettre en œuvre.

Références

/1/ McKinsey (2023) Energiewende-Index, Septembre 2023, en ligne : https://www.mckinsey.de/branchen/chemie-energie-rohstoffe/energiewende-index

/2/ Vahlenkamp,T. et al. (2023) Wie Deutschland zur Wasserstoffrepublik werden kann, en ligne : ewi_september 2023

/3/ Allemagne Energies (2023) Allemagne : les énergies renouvelables sont la principale source dans le mix électrique au premier semestre de 2023, en ligne : https://allemagne-energies.com/2023/07/02/allemagne-les-energies-renouvelables-sont-la-principale-source-dans-le-mix-electrique-au-premier-semestre-de-2023/

/4/ Parlement européen (2023a) Énergies renouvelables. Fiches thématiques sur l’Union européenne. Parlement européen. En ligne : https://www.europarl.europa.eu/factsheets/fr/sheet/70/energies-renouvelables

/5/ Allemagne Energies (2023) Allemagne : les chiffres clés de l´énergie en 2022, en ligne : https://allemagne-energies.com/2023/01/07/allemagne-les-chiffres-cles-de-lenergie-en-2022/

/6/ Expertenrat für Klimafragen (2023) Stellungnahme zum Entwurf des Klimaschutzprogramms 2023. Gemäß § 12 Abs. 3 Nr. 3 Bundes-Klimaschutzgesetz. Expertenrat für Klimafragen. En ligne : https://expertenrat-klima.de/.

/7/ Allemagne Energies (2023) Le tournant énergétique allemand, en ligne : https://allemagne-energies.com/tournant-energetique/

/8/ Allemagne Energies (2023) Les coûts d’équilibrage du réseau de transport ont dépassé les 4 milliards d’Euro en 2022, en ligne : https://allemagne-energies.com/2023/07/13/les-couts-dequilibrage-du-reseau-de-transport-ont-depasse-les-4-milliards-deuro-en-2022/

/9/ BMWK (2023) Fortschreibung der Nationalen Wasserstoffstrategie, NWS 2023, 26.07.2023, Bundesministerium für Wirtschaft und Klimaschutz, en ligne : https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/fortschreibung-nationale-wasserstoffstrategie.html

/10/ H2Global Stiftung (2023) Shaping the global energy transition, en ligne : https://www.h2-global.de/