Texte mis à jour le 10.07.2026

Temps de lecture : 2 min (résumé), 40 min (article entier)

Les 10 points essentiels

- La consommation d’énergie primaire a baissé de 0,4% par rapport à 2024 pour atteindre 2925 TWh. Corrigée des aléas météorologiques, elle aurait baissé de 2% ;

- Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique ;

- Par rapport à 2024, la production nationale brute d’électricité augmente légèrement de 1,2% pour atteindre 509 TWh en 2025. La production à partir des énergies renouvelables, marquée par des conditions de vent défavorables, augmente légèrement de 1,2% grâce à la hausse de la production photovoltaïque ;

- Les énergies renouvelables atteignent – lissées sur l’année – un peu plus de 57% de la production brute d’électricité et environ 56% de la consommation intérieure brute ;

- Le fort développement des énergies renouvelables variables et la lente modernisation des réseaux ont fait exploser les coûts des services système. Ils ont quadruplé en 10 ans et dépassent les cinq milliards d’Euros par an. Le principal facteur de hausse des coûts est la gestion des congestions de réseaux ;

- En 2025, l’Allemagne a été, pour la troisième année consécutive, importatrice nette d’électricité. Le solde importateur s’élève à 19,5 TWh. La France a été le plus grand fournisseur d’électricité, suivie du Danemark et de la Norvège. Toutefois, le solde importateur a diminué de 6,8 TWh par rapport à 2024 ;

- L’approvisionnement en gaz a été assuré en 2025. La Norvège est de loin le principal fournisseur de gaz naturel par gazoduc. Le volume d’importation de GNL (Gaz Naturel Liquéfié) représente environ 10% des importations totales. Les États-Unis dominent avec une part de 95% du volume de GNL livré ;

- Le parc de véhicules « 100% électrique » atteint fin 2025 presque les 2,2 millions, soit une augmentation d’un tiers par rapport à fin 2024. Malgré cela, l’objectif du gouvernement de 15 millions de véhicules « 100% électrique » d’ici 2030 semble désormais inaccessible ;

- Malgré l’augmentation de presque 14% des prix sur le marché de gros d’électricité, les prix pour le consommateur résidentiel ont baissé de 3,7% par rapport à 2024. Mais ils se situent toujours parmi les prix les plus élevés d’Europe ;

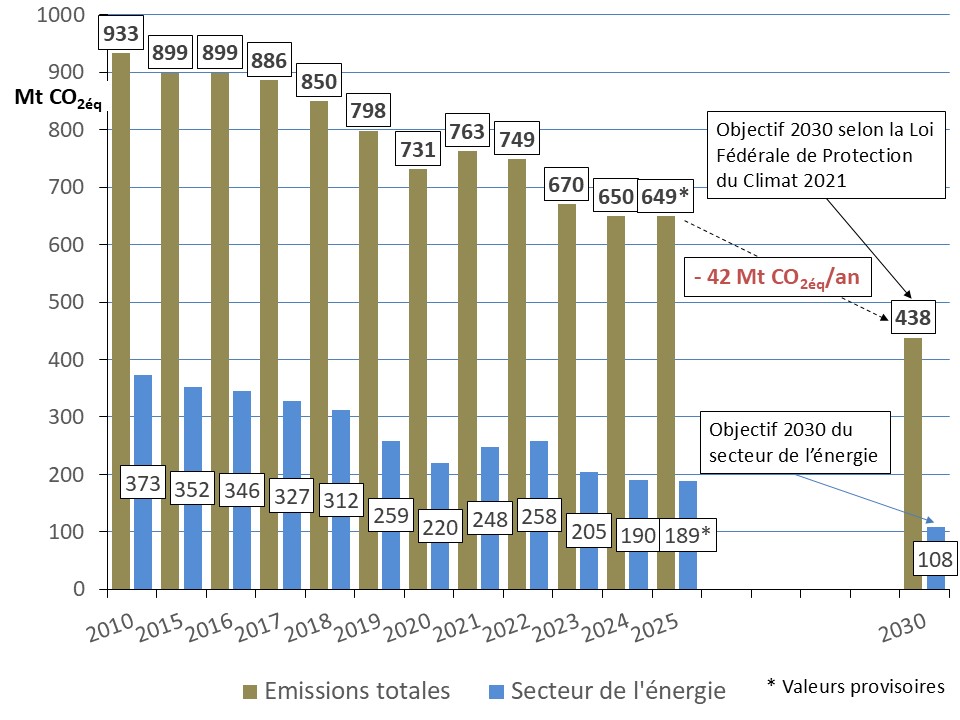

- Selon les données provisoires de l’Agence Fédérale de l’Environnement, les émissions de gaz à effet de serre atteignent, hors puits de carbone, 649 Mt CO2éq en 2025, soit une baisse de 0,1% par rapport à l’année précédente. À partir de 2026, les émissions devraient diminuer en moyenne de 42 Mt CO2éq par an pour atteindre l’objectif de 2030 (438 Mt CO2éq).

Sommaire

Consommation énergétique

- Production et consommation d’électricité

- Exemple des épisodes pratiquement sans vent ni ensoleillement en 2025

- Échanges transfrontaliers d’électricité

- Parc de production

- Besoin de moyens pilotables à l’horizon de 2030

- Stockage de l’énergie

- Réseaux d’électricité

- Réseaux de transport

- Réseaux de distribution

- Équilibrage du système électrique

- Prix de l’électricité

- Evolution des prix sur le marché de gros de l´électricité

- Episodes de prix négatifs au marché de spot journalier

- Prix de l’électricité pour les clients résidentiels

Économie de l’hydrogène « vert »

- Réseaux de chaleur

- Approvisionnement en gaz en 2025

- Prix moyen pondéré du gaz pour les clients résidentiels

Émissions de gaz à effet de serre

- Contrat de coalition du nouveau gouvernement

- Rapport ministériel sur le bilan de la transition énergétique

- Autorisation du captage et stockage du CO2

- Subventions de l’État des prix de l’électricité à hauteur de près de 30 Md€ en 2026

Consommation énergétique

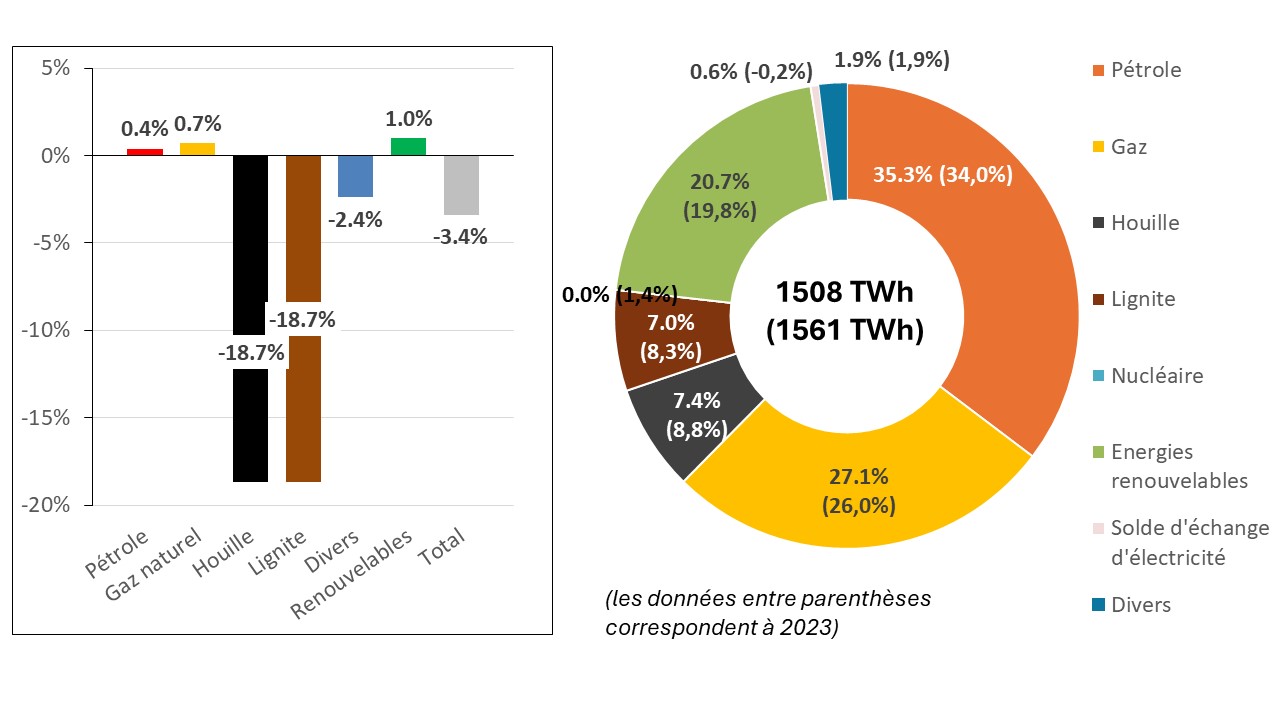

En 2025, la consommation d’énergie primaire s’élève à 2925 TWh ou 252 Mtep (2024 : 2936 TWh ou 252 Mtep). Cela correspond à une baisse de 0,4% et le niveau le plus bas depuis 1990.

Selon le cabinet AG Energiebilanzen (AGEB 2026a), la baisse de la consommation d’énergie primaire par rapport à l’année précédente s’explique principalement par le niveau toujours élevé des prix de l’énergie et par la morosité conjoncturelle. En revanche, les températures plus fraîches que l’année précédente ont entraîné une hausse de la consommation dans le secteur de la chaleur. Corrigée des aléas météorologiques, la consommation d’énergie primaire aurait baissé de 2% par rapport à 2024.

Bien que la consommation énergétique se situe presque 27% sous le niveau de l’année 2008 (3994 TWh), il faudrait encore la réduire de presque 2,5% par an pour atteindre l’objectif 2030.

Pour mémoire : selon la nouvelle directive européenne relative à l’efficacité énergétique, l’Allemagne s’est engagée à réduire sa consommation d’énergie primaire d’au moins 39,3% d’ici 2030 par rapport à 2008 (Allemagne Energies 1).

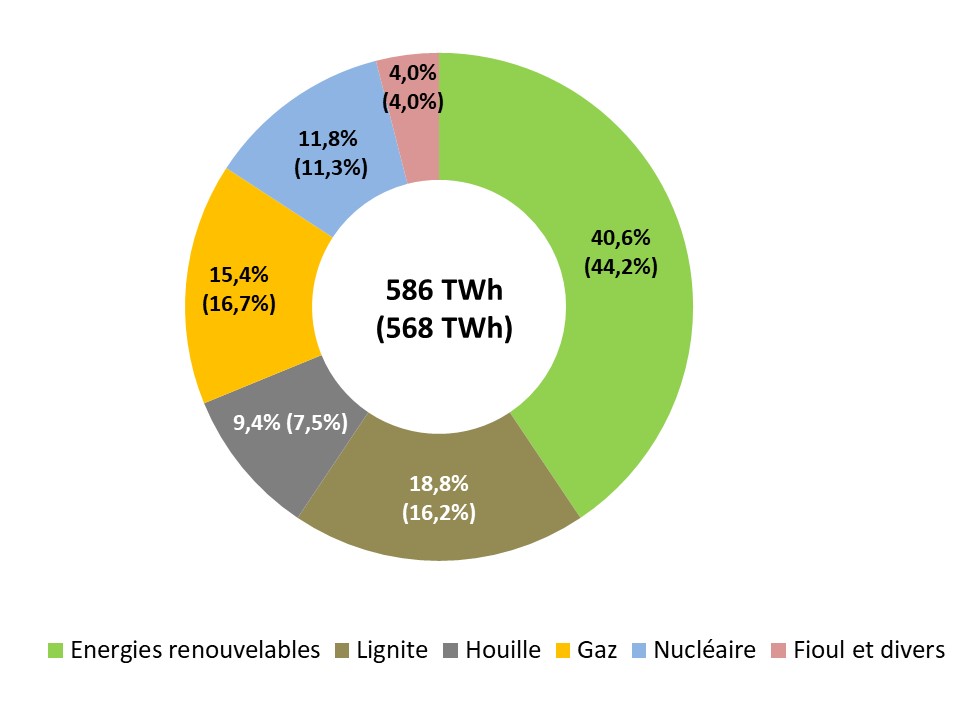

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique, cf. figure 1.

En 2025, le pétrole est resté la principale source d’énergie en Allemagne, avec une part de 36,0%.

La consommation de gaz naturel a augmenté en 2025 pour atteindre une part de 26,6% (2024 : 25,8 %), principalement en raison de la hausse de consommation de chaleur et de l’accroissement de la production d’électricité des centrales à gaz (production éolienne inférieure aux attentes par suite des conditions météorologiques défavorables au cours des premiers mois de 2025).

La consommation du charbon (couple lignite/houille) est en légère baisse et atteint une part totale de 13,9% à la consommation d’énergie primaire. La demande de houille a diminué de 6,8%. La consommation de la houille dans les centrales électriques a augmenté, mais les volumes consommés dans l’industrie sidérurgique ont baissé. La consommation de lignite a enregistré une réduction de plus de 7,4% notamment en raison d’une baisse de la consommation dans les centrales électriques.

Les énergies renouvelables ont occupé la troisième position avec une part de 20,8%, contre 20,1% en 2024. Par rapport à l’année précédente, cela correspond à une augmentation de 2,9%. Les principales raisons en sont la poursuite du fort développement du photovoltaïque ainsi que le recours croissant aux énergies renouvelables dans le secteur de chaleur.

La part « divers » s’est élevée à 2,7%, soit une réduction de 8,4% par rapport à 2024, principalement du fait que l’Allemagne a importé moins d’électricité qu’en 2024, cf. figure 5.

La part des énergies renouvelables dans la consommation énergétique par usage (électricité, chaleur et froid, transports) et l’objectif de 2030 sont illustrés sur la figure 2 du texte « Énergies renouvelables : de nombreux défis » (Allemagne Energies 2).

Pour une comparaison des bilans énergétiques entre l’Allemagne et la France, voir (Allemagne Energies 3).

Secteur électrique

Production et consommation d’électricité

Le mix de production d’électricité en 2025 a été largement influencé par les conditions météorologiques, notamment par un premier trimestre marqué par une production éolienne historiquement faible et par une pluviométrie déficitaire tout au long de l’année.

Par ailleurs, les fermetures de centrales à combustibles fossiles et le niveau élevé des prix de quotas d’émission – correspondant à une tonne de CO2 – ont eu une incidence sur le mix de production d’électricité ; la production à partir du lignite a été particulièrement touchée. La faible production éolienne a accru la part des centrales au gaz naturel et à la houille dans la production d’électricité.

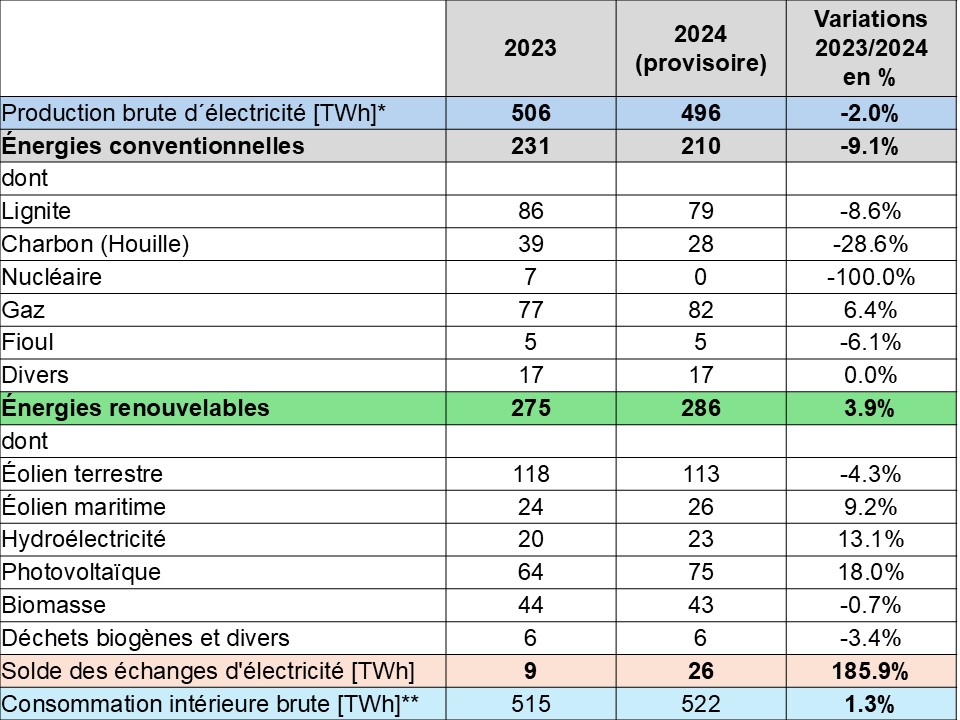

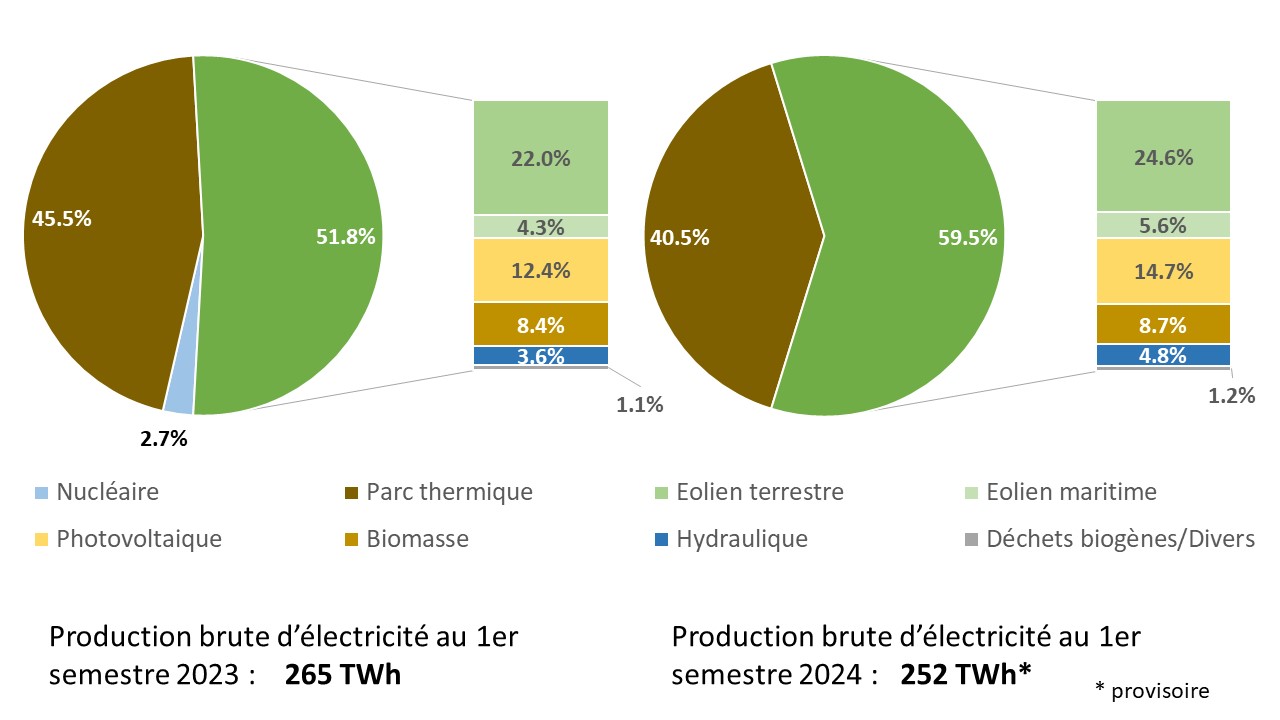

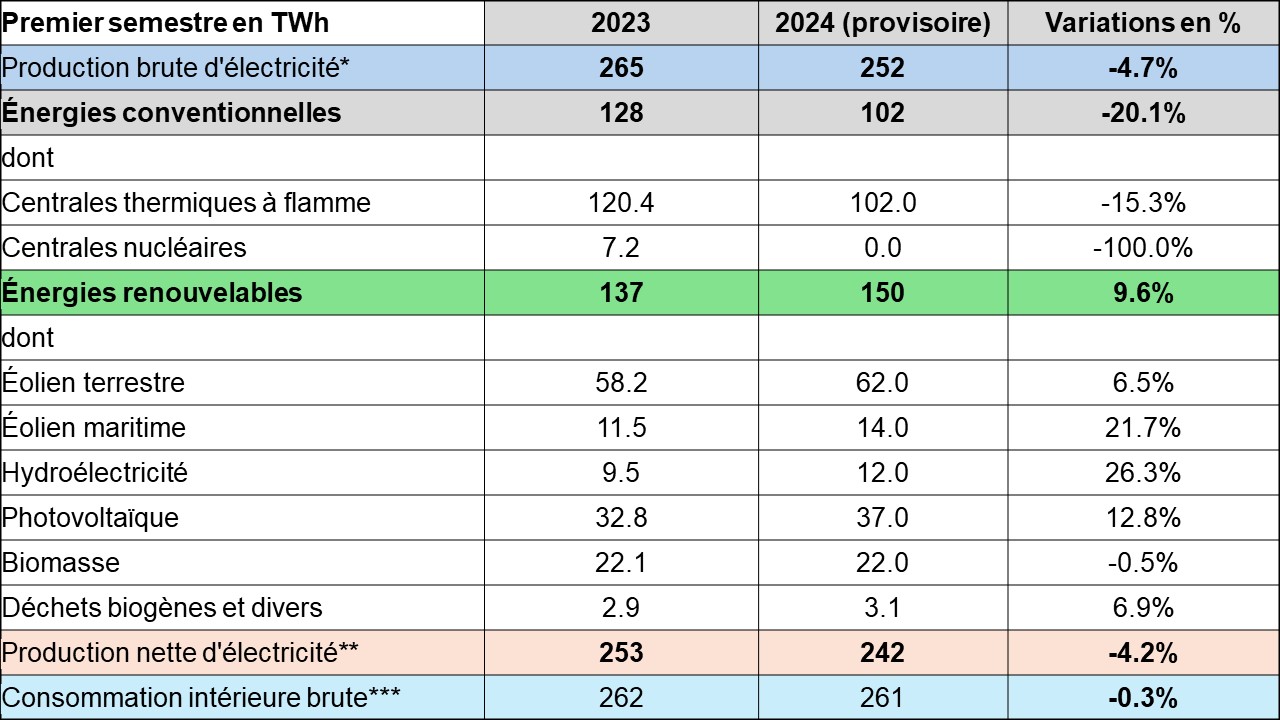

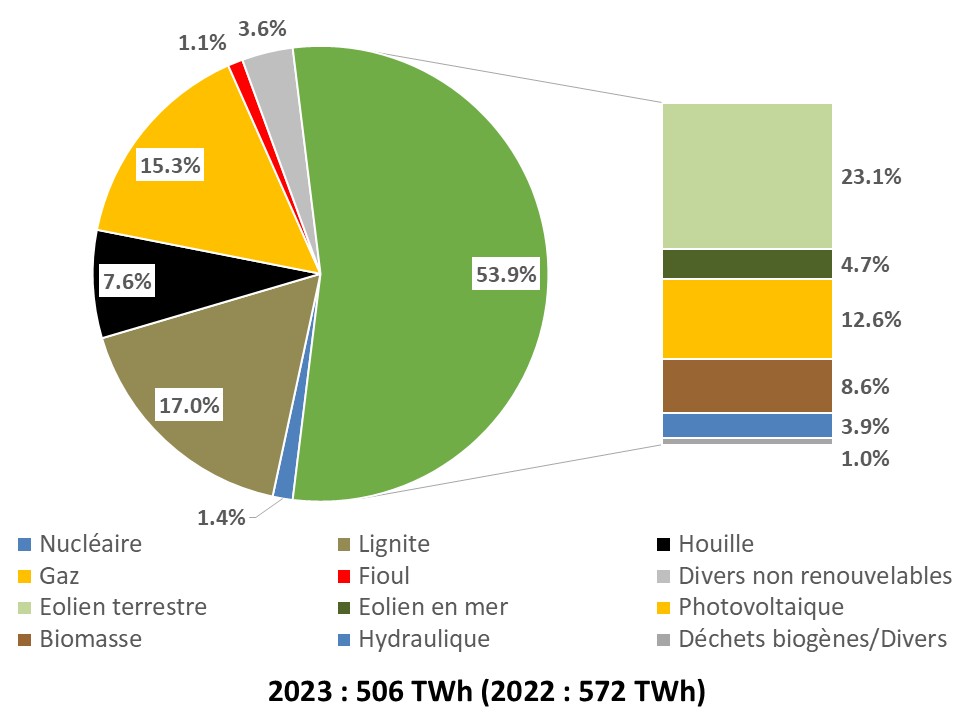

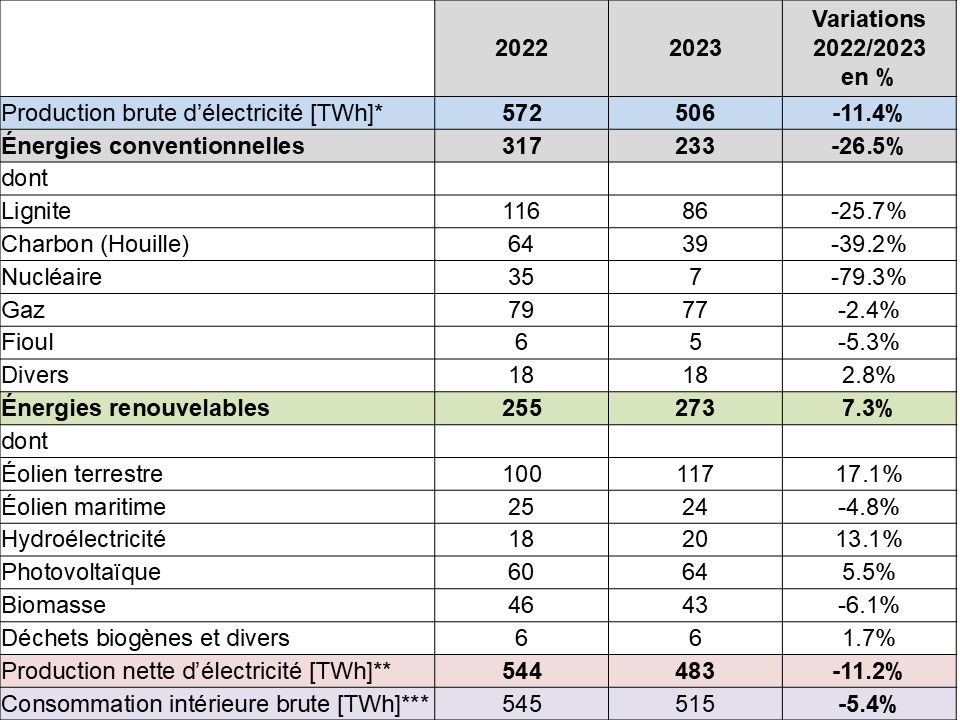

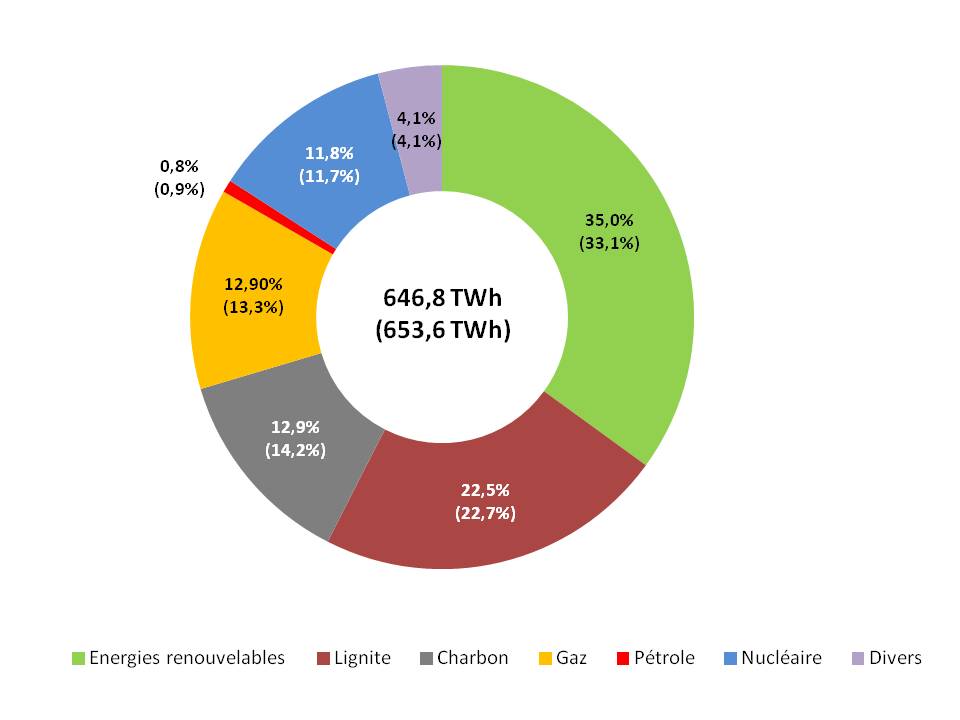

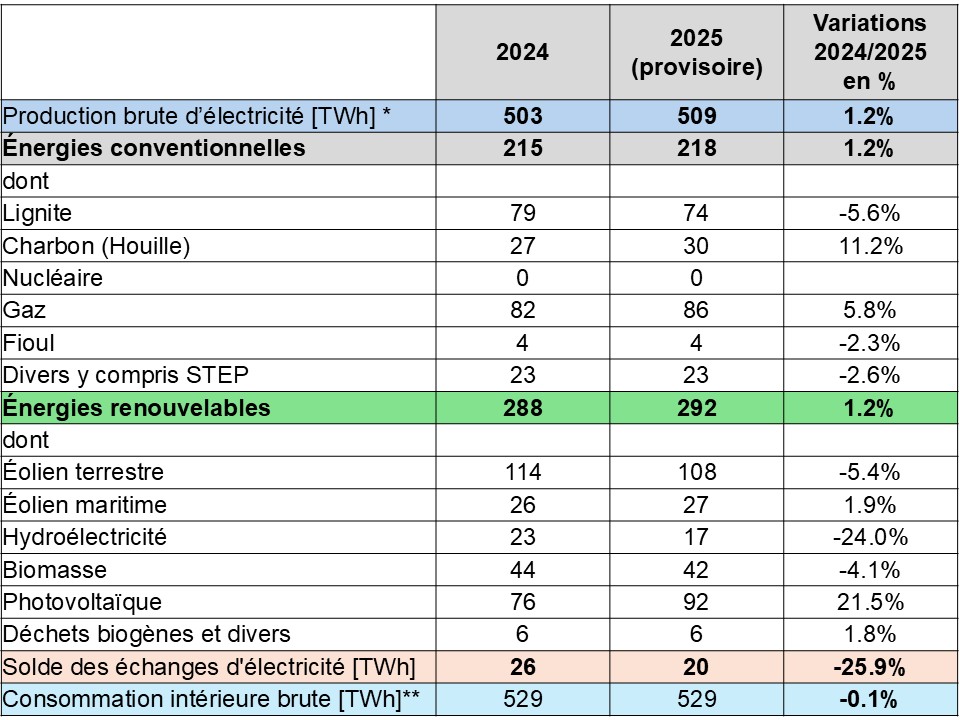

Selon le cabinet AG Energiebilanzen (AGEB 2026a) le volume total d’électricité produit en Allemagne en 2025 atteint environ 509 TWh bruts, soit une légère augmentation de 1,2% par rapport à 2024 (~ 503 TWh).

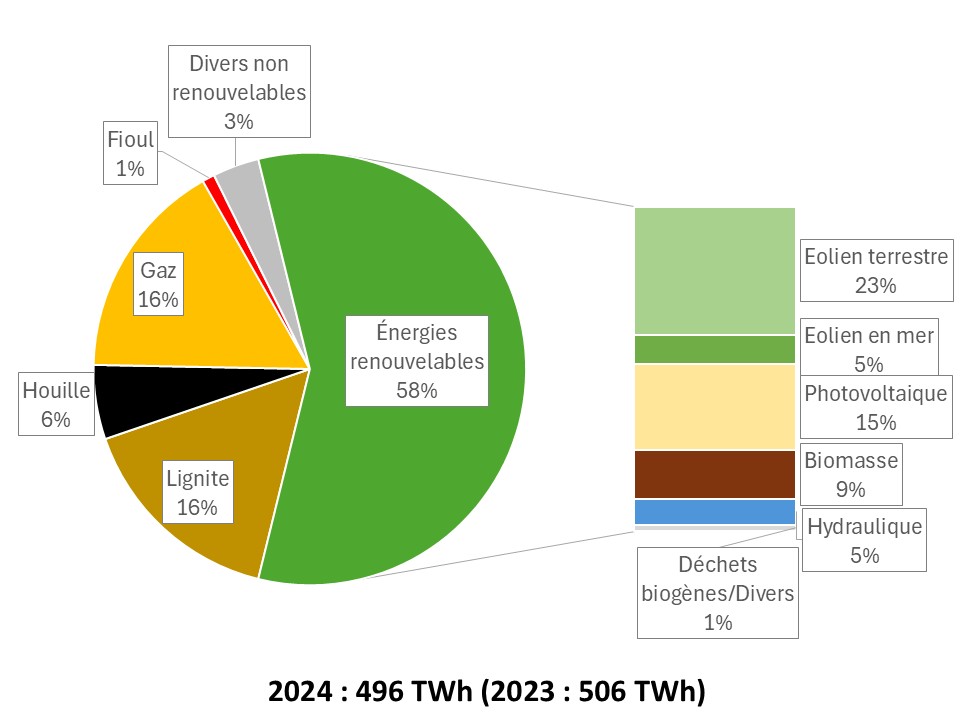

Environ 292 TWh (2024 : 288 TWh) ont été produits à partir d’énergies renouvelables, soit, lissés sur l’année, un peu plus de 57% de la production brute totale d’électricité, cf. figure 2. Toutefois, le volume de production réalisé par les filières renouvelables reste en-dessous du volume cible de 346 TWh, fixé par la Loi EEG pour 2025.

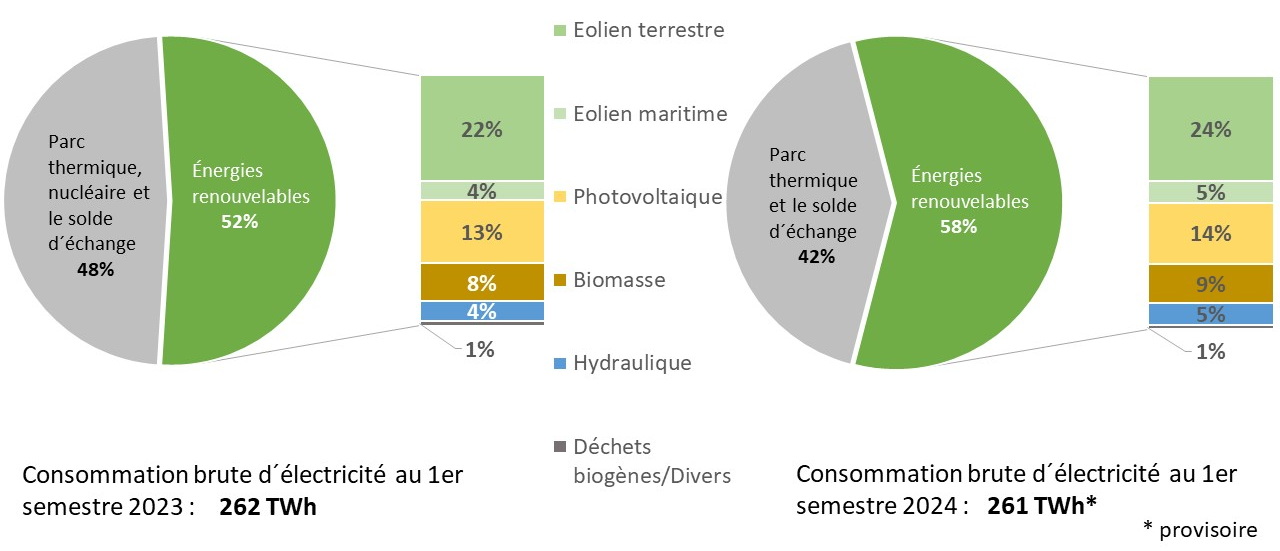

La consommation intérieure brute d’électricité a diminué de 0,1% en 2025 par rapport à l’année précédente, pour s’établir à environ 529 TWh.

La part des énergies renouvelables dans la consommation brute d’électricité – l’indicateur déterminant pour la réalisation des objectifs en matière d’énergies renouvelables – s’élevait à environ 56%.

La production nette, mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales, s’élève à environ 487 TWh en 2025 (AGEB 2026b).

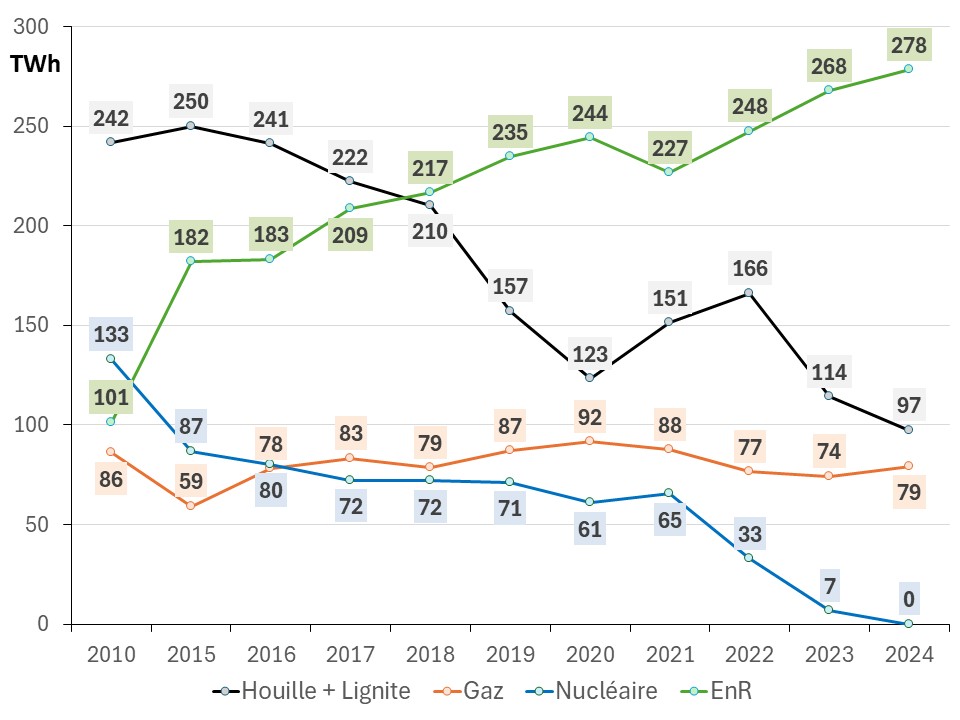

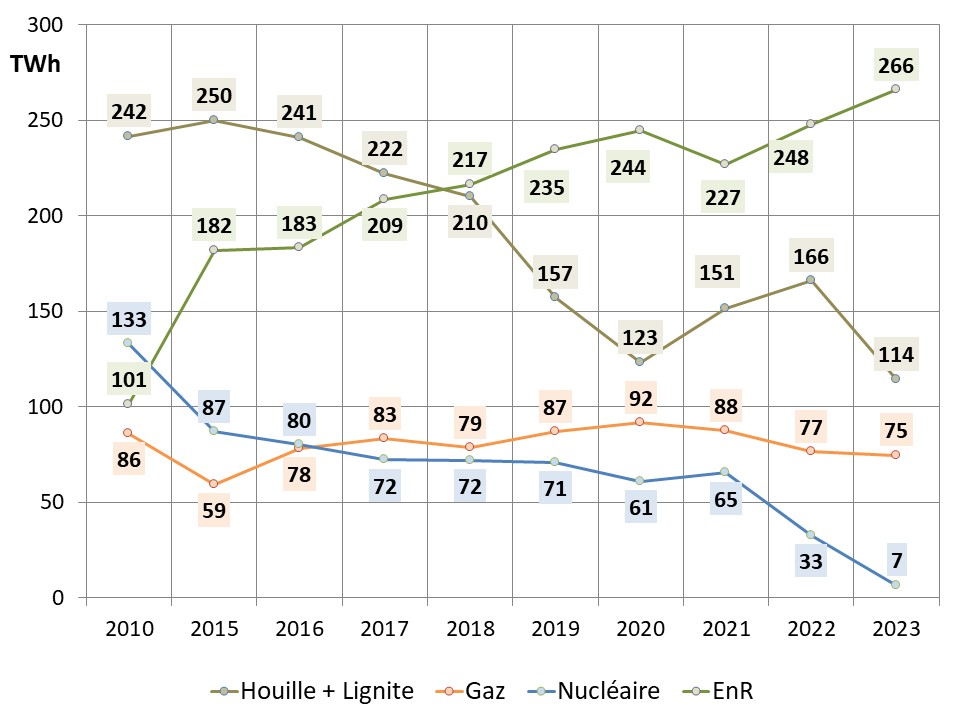

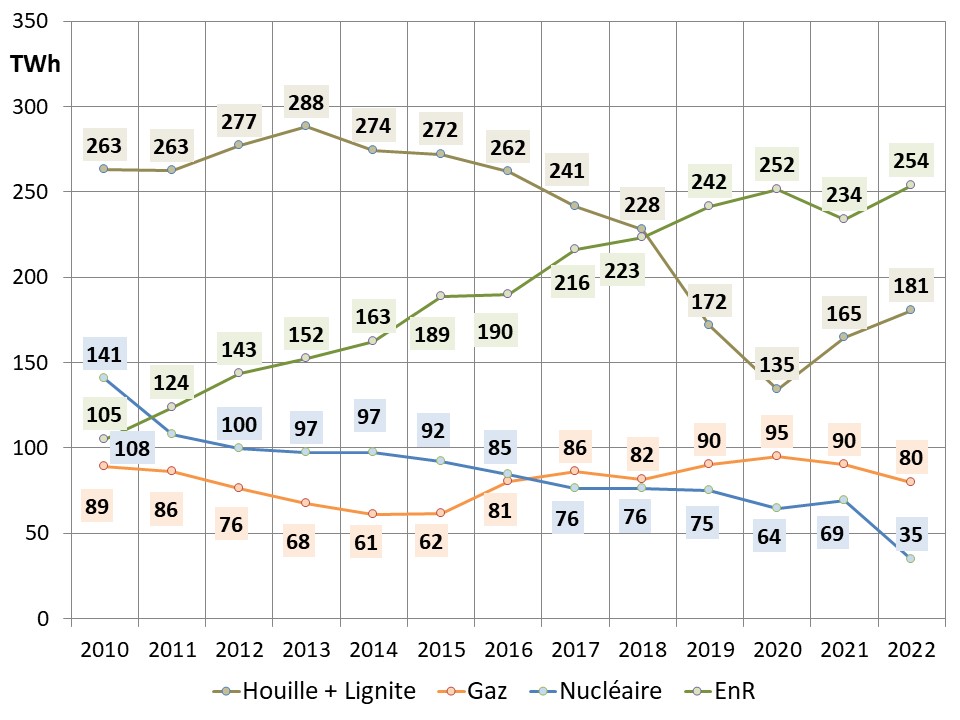

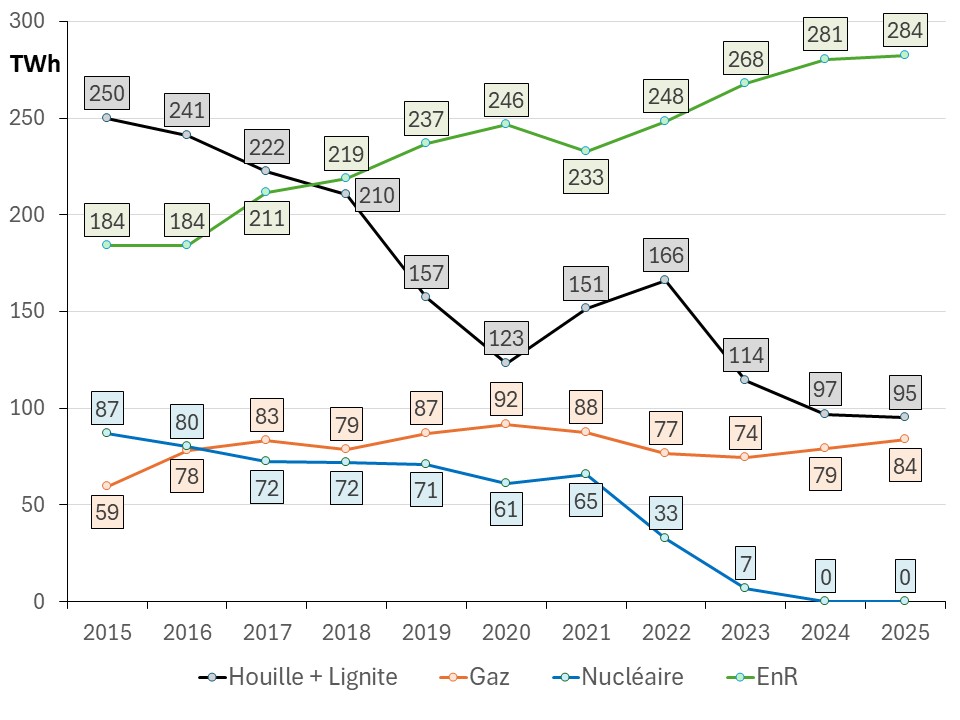

La figure 3 montre l’évolution de la production nette des différentes filières depuis 2015. En 2018 la production renouvelable a dépassé la production du charbon (couple houille/lignite) et constitue depuis la principale source de production dans le mix électrique allemand (AGEB 2026b).

Les dix dernières années, la production renouvelable a augmenté continuellement à l’exception de 2021 : en cause, la forte baisse de la production éolienne en raison des conditions météorologiques très défavorables et un faible ajout de nouvelles installations en 2019 et 2020 (Allemagne Energies 2022).

La production du couple houille/lignite a diminué de 62% entre 2015 et 2025 et a atteint en 2025 son niveau le plus bas depuis la réunification de l’Allemagne.

Le nucléaire ne contribue plus à l’approvisionnement électrique depuis 2024.

Le tableau 1 détaille la production brute en 2024 et 2025 pour chaque filière du secteur de l’électricité, y compris le solde des échanges transfrontaliers et la consommation intérieure brute (AGEB 2026a).

* production brute hors STEP : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** Consommation intérieure brute hors STEP : la production brute plus le solde des échanges transfrontaliers d’électricité

La production des centrales conventionnelles a très légèrement augmenté de 1,2% par rapport à 2024. Les conditions météorologiques défavorables à la production éolienne au cours des premiers mois de 2025 ont entraîné une production accrue des centrales à houille et à gaz. Les centrales au lignite ont en revanche enregistré un recul de production à la suite de l’arrêt des unités et en raison d’un prix moyen de la tonne de CO2 plus élevé qu’en 2024.

La production à partir des énergies renouvelables a été marquée par un premier trimestre peu venteux et une mauvaise pluviométrie prolongée qui a réduit la production hydraulique. Elle augmente seulement de 1,2% par rapport à 2024 presque exclusivement en raison de la hausse de la production solaire.

La consommation d’électricité (consommation intérieure brute d’électricité) se situe très légèrement en dessous du niveau de l’année précédente.

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute atteint presque 56% en 2025 (AGEB 2026a). Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables.

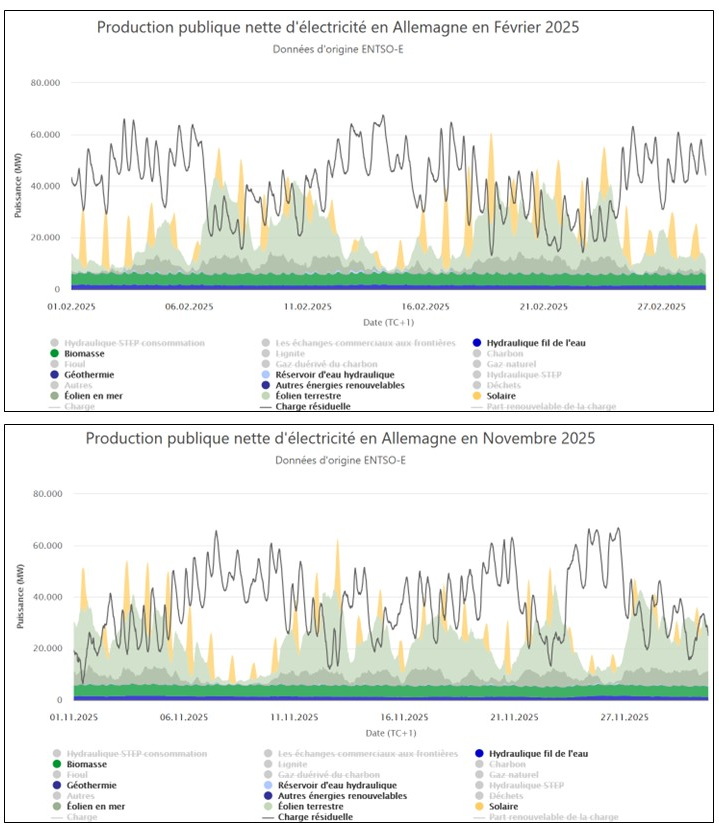

Exemple des épisodes pratiquement sans vent ni ensoleillement en 2025

Bien que la production des énergies renouvelables variables donne de bons résultats lissés sur l’année, il est difficile de prévoir quelle sera leur contribution à chaque instant à la couverture de la demande d’électricité. En effet, l’équilibre entre la production et la consommation d’électricité doit être assuré en permanence.

Le photovoltaïque n’est pas une source d’énergie fiable en raison des variations saisonnières : en moyenne le solaire n’a atteint entre novembre et février qu’environ un quart de la production enregistrée entre mai et août (UBA 2026a).

De plus, il faut s’attendre, principalement en hiver, à une production éolienne inférieure à la moyenne lors des situations de haute pression (ou anticyclonique) en Europe centrale.

Selon une étude du Service Météorologique Allemand DWD (Deutscher Wetterdienst) publiée en décembre 2024 (DWD 2024), le « nombre moyen » de jours avec une telle situation anticyclonique, observée depuis 1950/51, était exactement de 8,19 par an. Le nombre maximal s’est produit durant l’hiver 2011/2012 avec 23 jours. Une absence de situation anticyclonique en Europe centrale ne s’est produite que pendant 6 hivers. Il s’agit donc d’un évènement probable et pour lequel le système électrique doit être préparé.

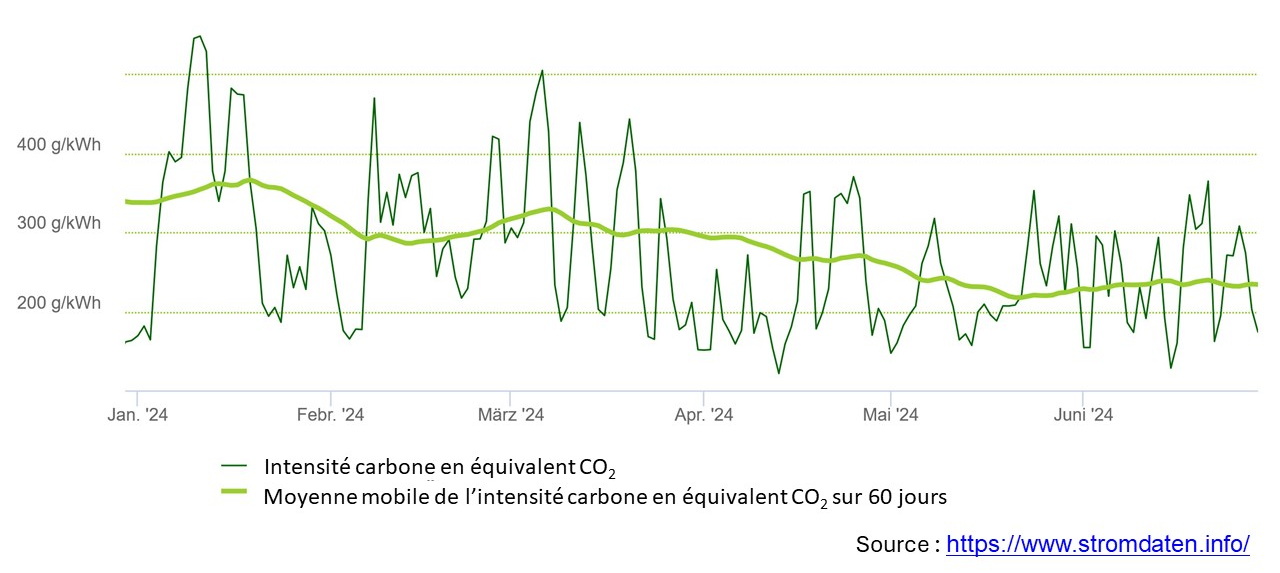

La figure 4 montre la situation typique de production des énergies renouvelables variables en automne et hiver à l’exemple de février et novembre 2025 (Fraunhofer 2025a). La charge résiduelle (courbe noire) est définie comme la demande d’électricité moins la production des énergies renouvelables variables.

La charge résiduelle doit être couverte par des moyens pilotables tels que les STEP, les centrales thermiques à flamme et/ou par l’importation pour satisfaire à chaque instant la demande d’électricité. Le stockage par batterie peut aussi contribuer à l’équilibrage du réseau mais la capacité est actuellement encore limitée, cf. tableau 4.

Comme illustré dans la figure 4, la charge résiduelle a dépassé à plusieurs reprises les 60 GW. Grace au parc de moyens pilotables en backup et aux importations la situation a pu être maitrisée.

Compte tenu du fait que le parc de moyens pilotables se compose essentiellement de centrales thermiques à flamme, les moyennes mensuelles de l’intensité carbone du mix électrique étaient par conséquent assez élevées : ~ 447 g CO2éq/kWh en février et ~ 389 g CO2éq/kWh novembre 2025 (voir aussi figure 16).

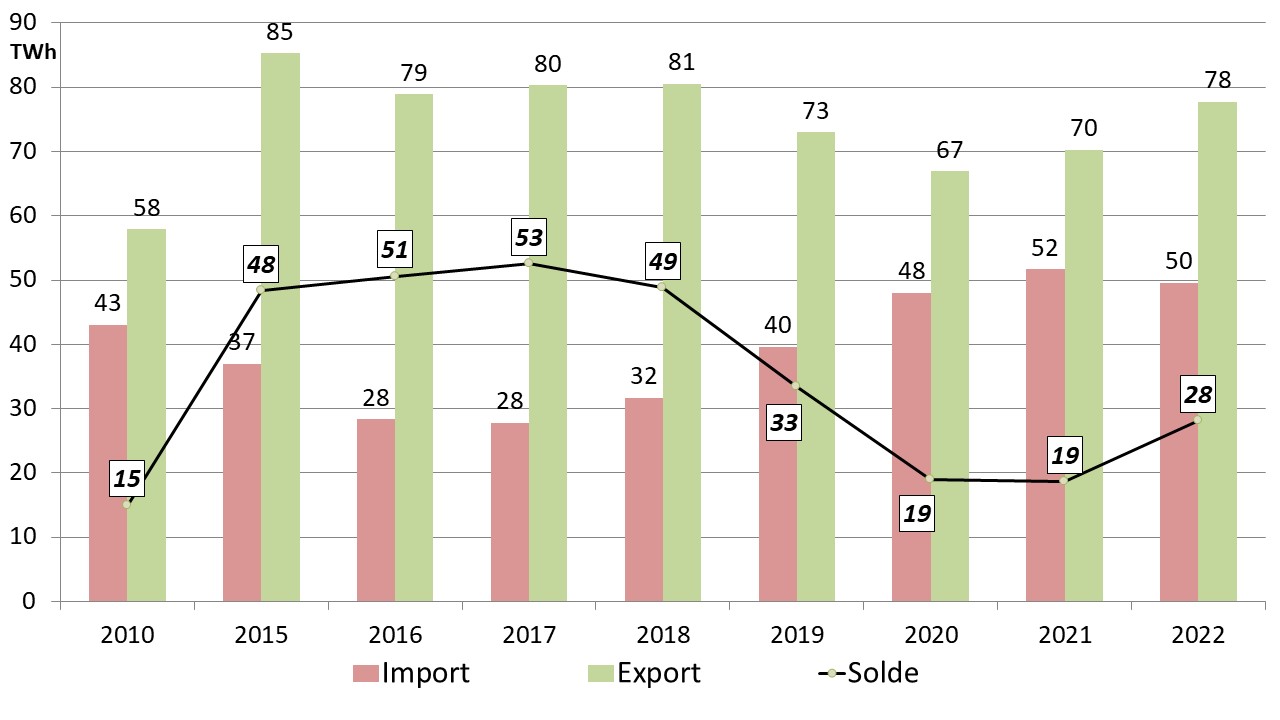

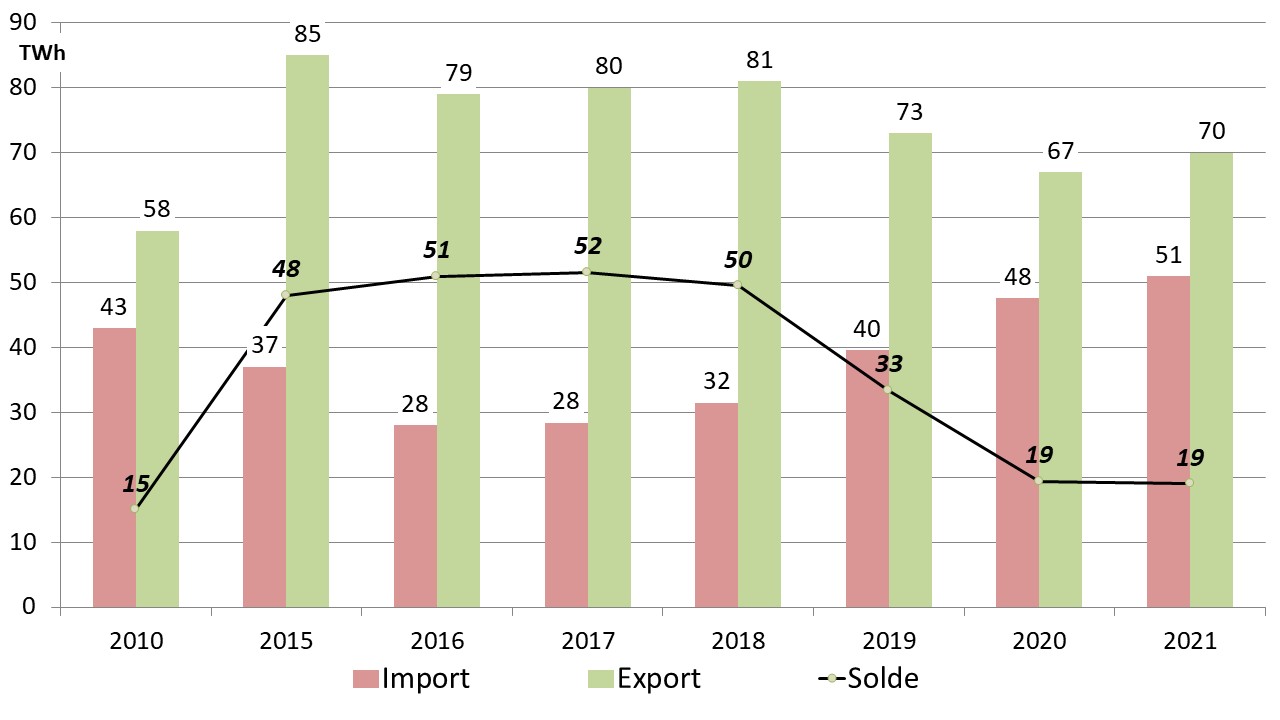

Échanges transfrontaliers d’électricité

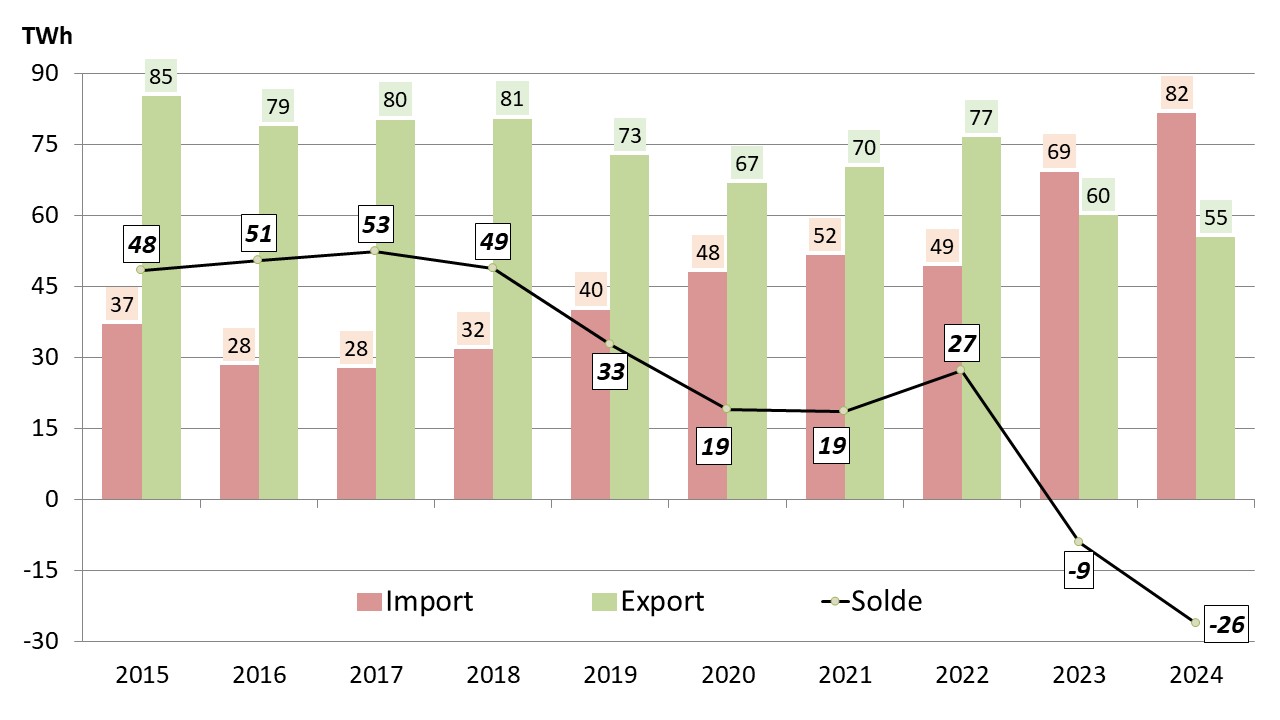

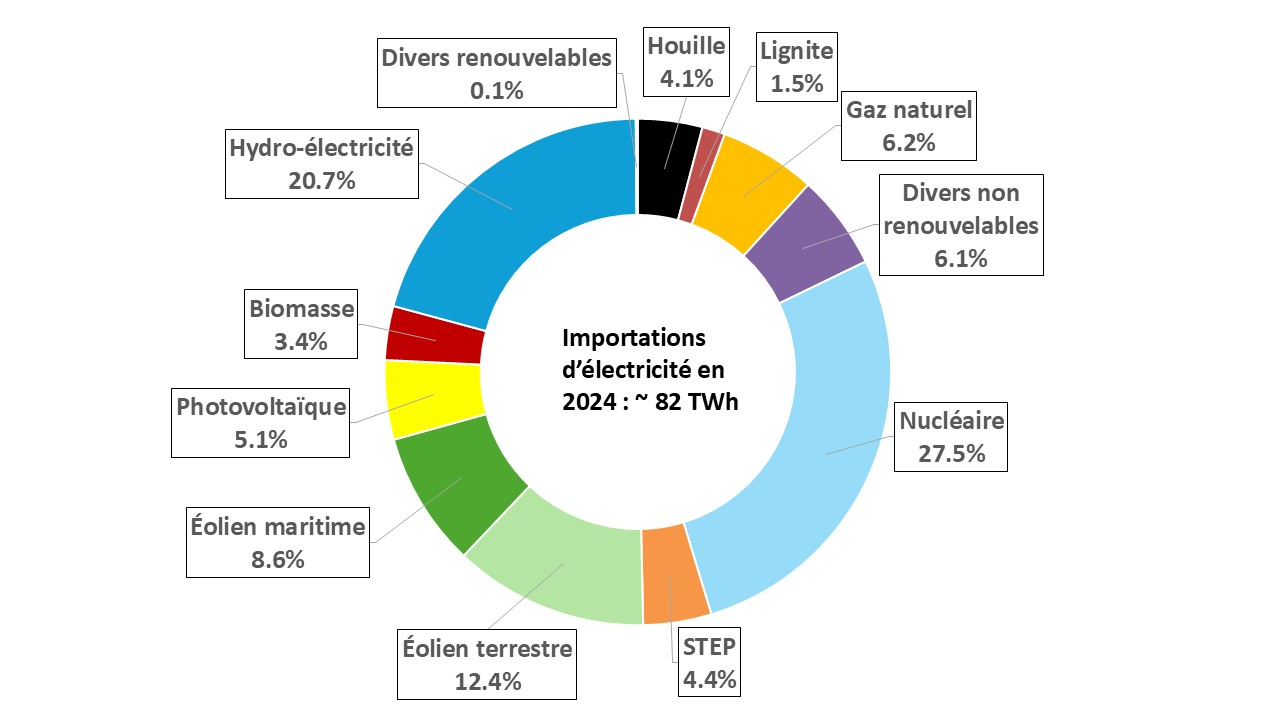

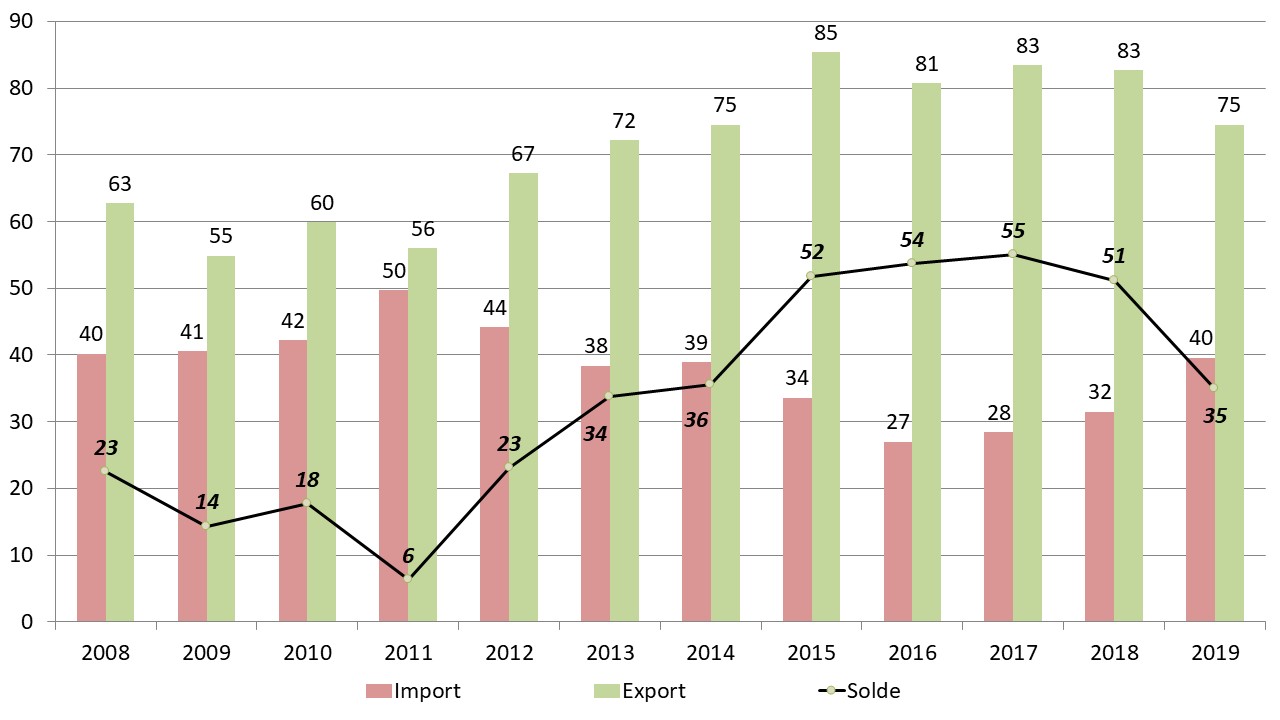

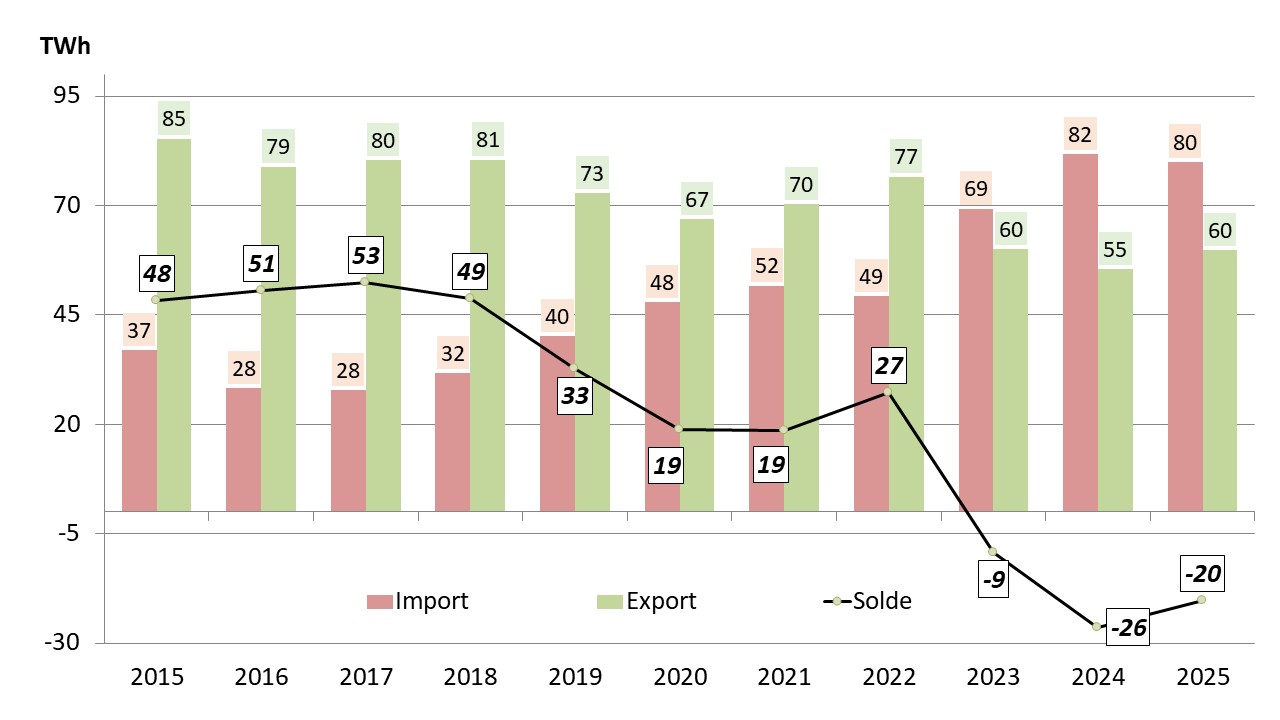

En 2025, selon les données provisoires, le solde importateur net s’élève à 19,5 TWh contre 26,3 TWh en 2024, cf. figure 5 (AGEB 2026b).

L’Allemagne est ainsi pour la troisième fois consécutive importatrice nette d’électricité. La France a été le plus grand fournisseur d’électricité, suivie du Danemark et de la Norvège. Les échanges transfrontaliers avec les Pays-Bas, la Belgique et la Suède ont également donné lieu à des excédents d’importation.

Le régulateur allemand a souligné que le fait d’être importateur ne permet pas de conclure à un déficit de production d’électricité. De nombreux pays européens voisins produisent leur électricité à un prix inférieur à celui qui aurait été disponible en Allemagne. C’est pour cela qu’il peut être plus avantageux d’importer de l’électricité non en raison du manque de moyens de production, mais pour des raisons économiques.

Bien entendu, une fois l’électricité injectée dans le réseau, il n’est plus possible de l’attribuer à une source d’électricité particulière. Les données disponibles pour chaque quart d’heure sur le mix de production électrique et les échanges commerciaux pour tous les pays du marché intérieur européen permettent néanmoins de calculer approximativement la part des différentes sources d’électricité dans les exportations et importations d’électricité.

Selon le régulateur, les énergies renouvelables (éolien, hydraulique, solaire, biomasse) ont représenté, avec environ 51%, la part la plus importante des importations d’électricité suivi de l’électronucléaire avec environ 22% (BNetzA 2026a).

Le recours aux importations d’électricité bas carbone (énergies renouvelables et électronucléaire) a en partie remplacé la production d’électricité à partir des combustibles fossiles en Allemagne. Les importations d’électricité ont ainsi contribué à la réduction des émissions de CO2 en Allemagne.

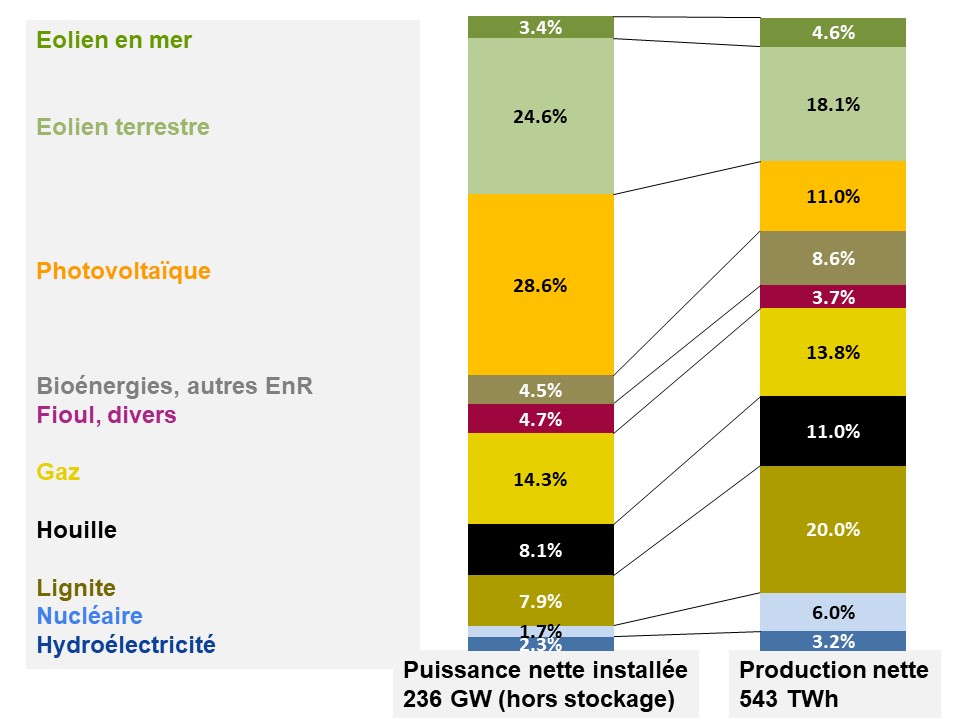

Parc de production

L’Allemagne exploite deux parcs de production en parallèle : un parc composé d’énergies renouvelables et un parc composé principalement de centrales thermiques à flamme (BDEW 2025a, UBA 2026a).

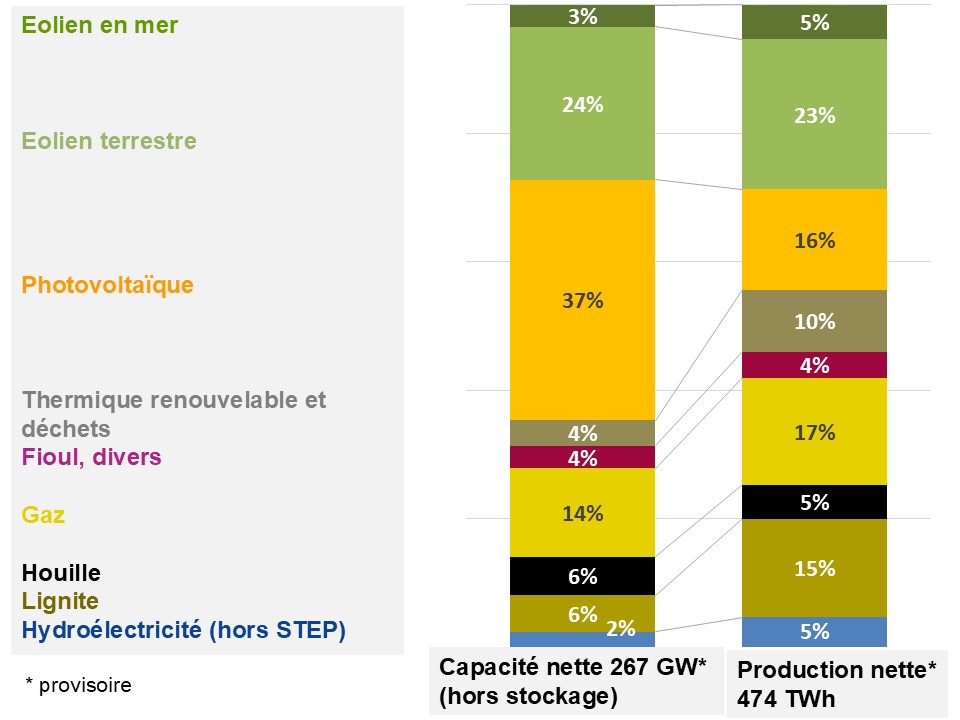

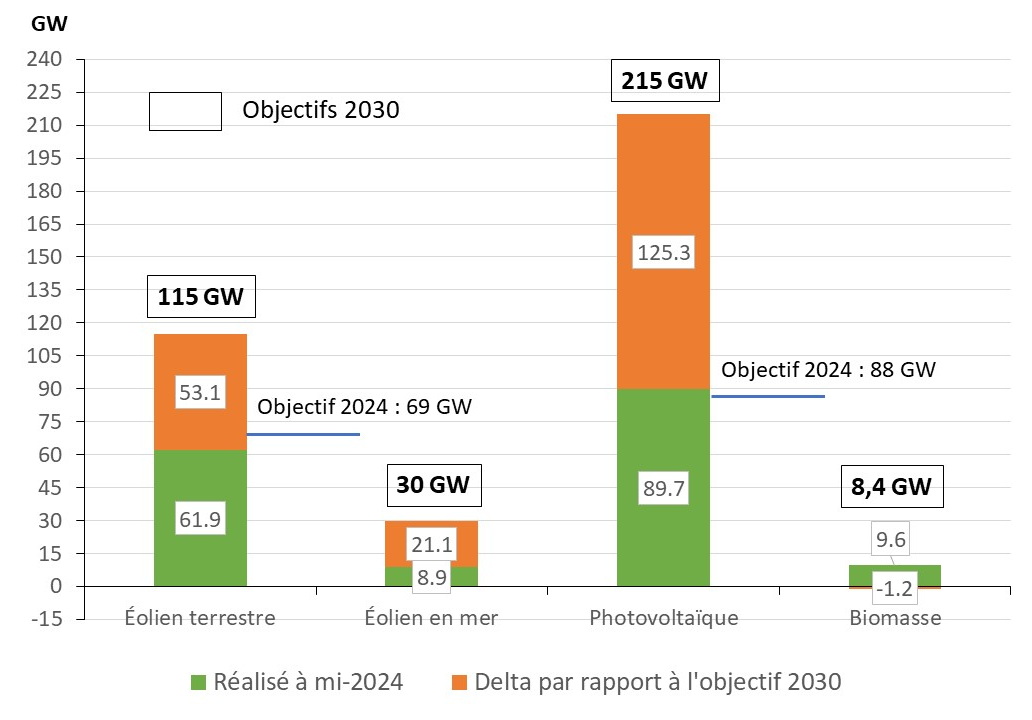

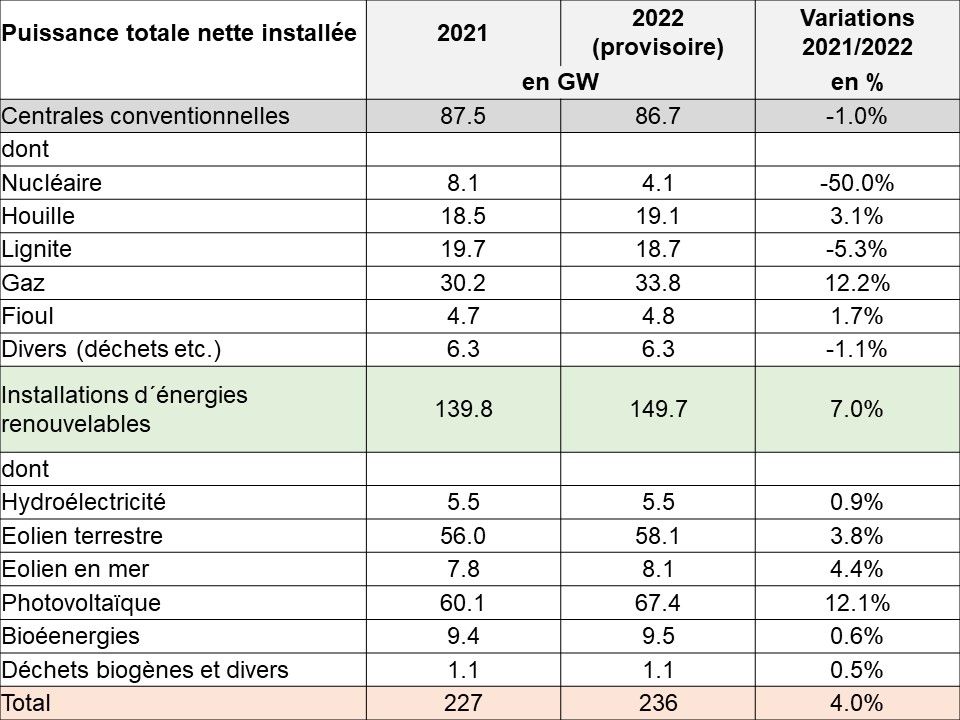

Le parc des énergies renouvelables a augmenté de 13,1% par rapport à 2024 notamment grâce au fort développement du photovoltaïque, cf. tableau 2.

En revanche, le parc éolien maritime n’a augmenté que 460 MW et le développement de l’éolien terrestre reste en deçà des attentes de la loi sur la promotion des énergies renouvelables (EEG § 4). La prochaine étape fixée par la loi prévoit une capacité installée de 84 GW fin 2026.

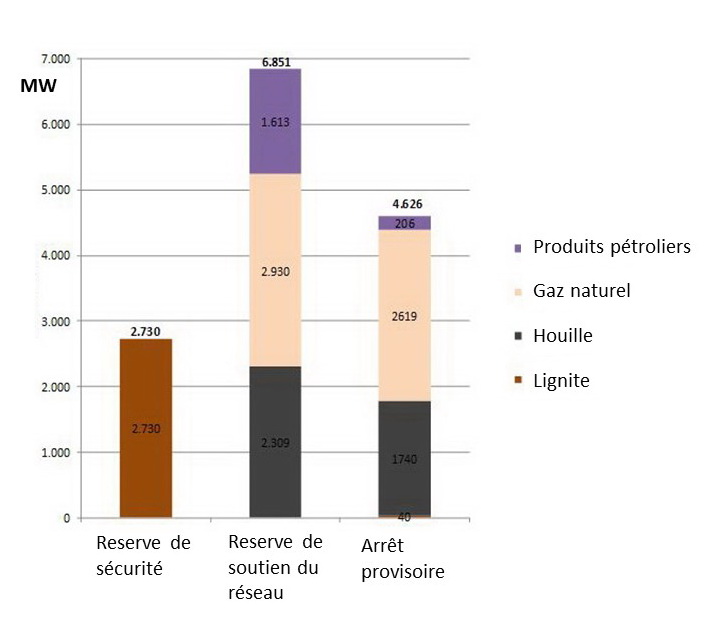

Suite à la mise hors service définitive d’unités de production, le parc de centrales conventionnelles est en léger recul par rapport à 2024. Parmi les 74 GW environ 13 GW sont en réserve stratégique ou provisoirement arrêtés. Les centrales en réserve ne peuvent injecter d’électricité que sur demande des gestionnaires de réseau.

Besoin de moyens pilotables à l’horizon de 2030

Pour atteindre l’objectif d’une production d’électricité de presque 100% à partir des énergies renouvelables à l’horizon de 2035 et pouvoir pallier la défaillance des énergies renouvelables variables quand c’est nécessaire, il faut, en l’absence de systèmes de stockage d’énergie suffisants, conserver un parc de moyens pilotables moins émetteur en carbone.

Pour remplacer des centrales à charbon, le nouveau gouvernement avait prévu de lancer rapidement des appels d’offres, ouverts sur le plan technologique, pour la construction de 20 GW de moyens pilotables à l’horizon 2030 (Allemagne Energies 2025c).

Le projet initialement prévu dans l’accord de coalition a désormais fait place à un compromis nettement plus modeste : selon le Ministère Fédéral de l’Économie et de l’Énergie (BMWE 2026a), le gouvernement allemand est parvenu mi-janvier 2026, dans le cadre des règles européennes sur les aides d’État, à « un accord de principe » avec la Commission Européenne sur le développement de 12 GW de puissance pilotable supplémentaire.

L’accord final de la Commission Européenne au regard du droit des aides d’État sera donné plus tard après présentation du projet de loi national sur la stratégie en matière de moyens pilotables supplémentaires.

Un premier appel d’offres sera lancé en 2026 pour une mise en service « au plus tard » d’ici 2031 pour une puissance de 10 GW avec le présupposé de pouvoir assurer la production d’électricité « pendant une longue période d’affilée ». Il peut s’agir, mais pas exclusivement, de centrales à gaz.

De plus des appels d’offres pour 2 GW de moyens pilotables supplémentaires sont prévus en 2027 et en 2029/30 pour une mise en service en 2031, ouverts à toutes les technologies y compris aux installations existantes. Des batteries de grande capacité de stockage pourront également bénéficier d’une attribution.

Toutes les centrales électriques construites dans le cadre de la stratégie gouvernementale en matière de moyens pilotables en backup doivent être compatibles avec l’hydrogène et entièrement décarbonées d’ici 2045 au plus tard.

De plus, la conversion à l’hydrogène sera prévue par paliers de sorte que 2 GW de puissance soient déjà convertis à l’hydrogène en 2040 et 2 GW supplémentaires en 2043.

La stratégie relative aux moyens pilotables en backup s’inscrit dans une stratégie globale. Au cours de l’année 2027 il est prévu de mettre en place un mécanisme de capacité dont l’objectif est de favoriser l’investissement dans de nouveaux moyens de production pilotables et ainsi de garantir durablement la sécurité d’approvisionnement à partir de 2032.

La couverture de la charge résiduelle (voir définition plus haut) est déterminante pour la sécurité d’approvisionnement du système électrique.

Le parc de production de moyens pilotables est passé pour la première fois sous la barre des 90 GW en 2024 (Allemagne Energies 2025a) et continuera de baisser considérablement au cours des prochaines années dans le cadre de la sortie des centrales à charbon.

Les différentes analyses concernant la sécurité de l’approvisionnement aboutissent à des résultats parfois très divergents. C’est pour cela que, dans son dernier rapport de monitoring de la transition énergétique allemande (BMWE 2025a), la commission d’experts a particulièrement souligné la nécessité de clarifier rapidement la question de la garantie de la sécurité d’approvisionnement.

Stockage de l’énergie

Le stockage de l’électricité est une solution pertinente pour mieux intégrer les énergies renouvelables variables, répondre aux besoins d’équilibrage du système électrique ou traiter les congestions locales des réseaux.

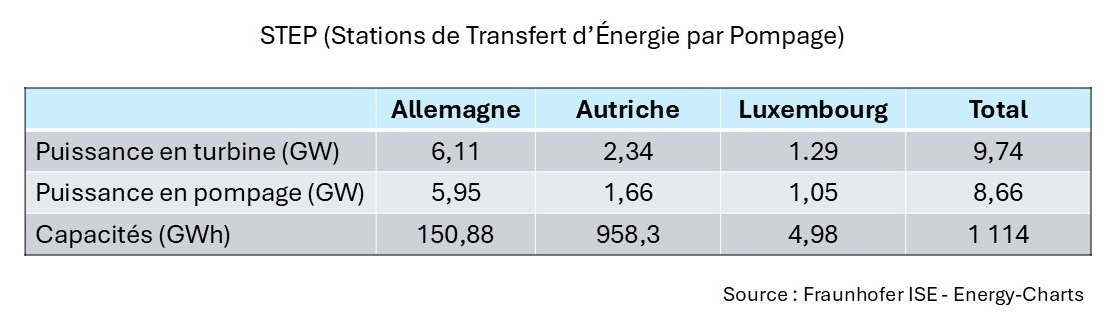

L’Allemagne dispose de STEP (Stations de Transfert d’Énergie par Pompage) qui injectent de l’électricité directement dans le réseau allemand. Elles ont une puissance de turbinage de près de 10 GW et une capacité de stockage de plus de 1,1 TWh par cycle de charge y compris les STEP en Autriche et au Luxembourg connectées au réseau allemand (Fraunhofer 2025b).

En 2025, le pompage s’élevait à 9,4TWh, contre un turbinage de 7,1 TWh (AGEB 2026), soit un rendement d’environ 76% (ratio turbinage – pompage).

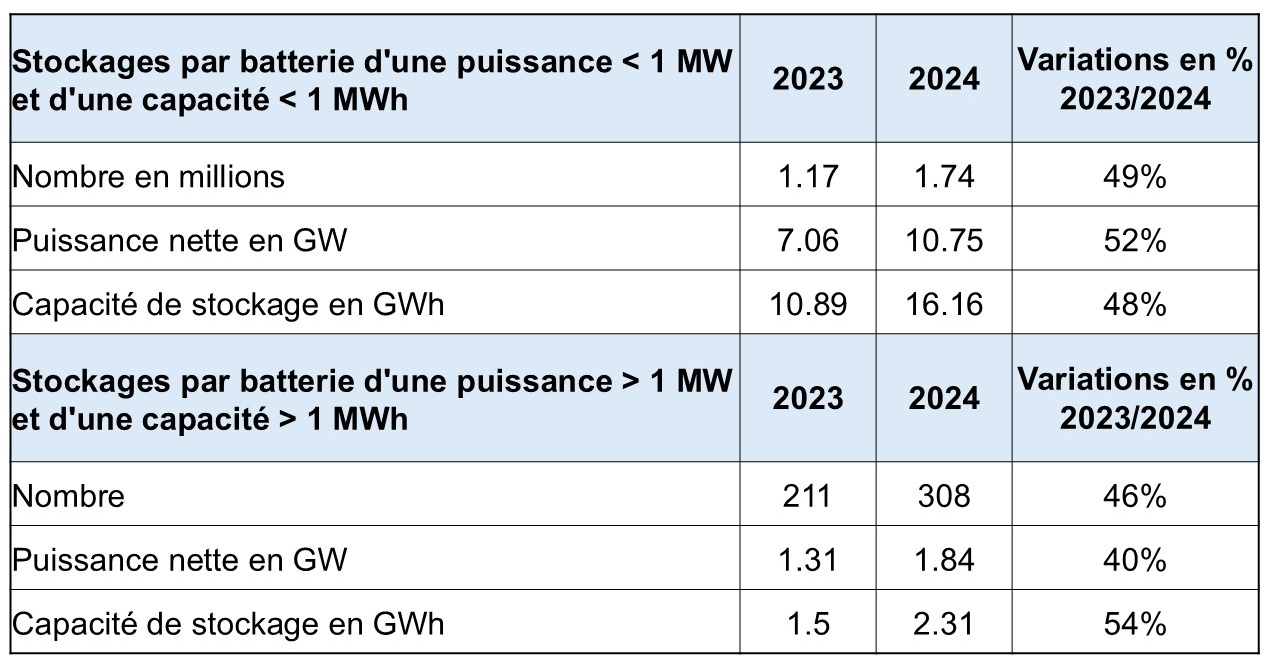

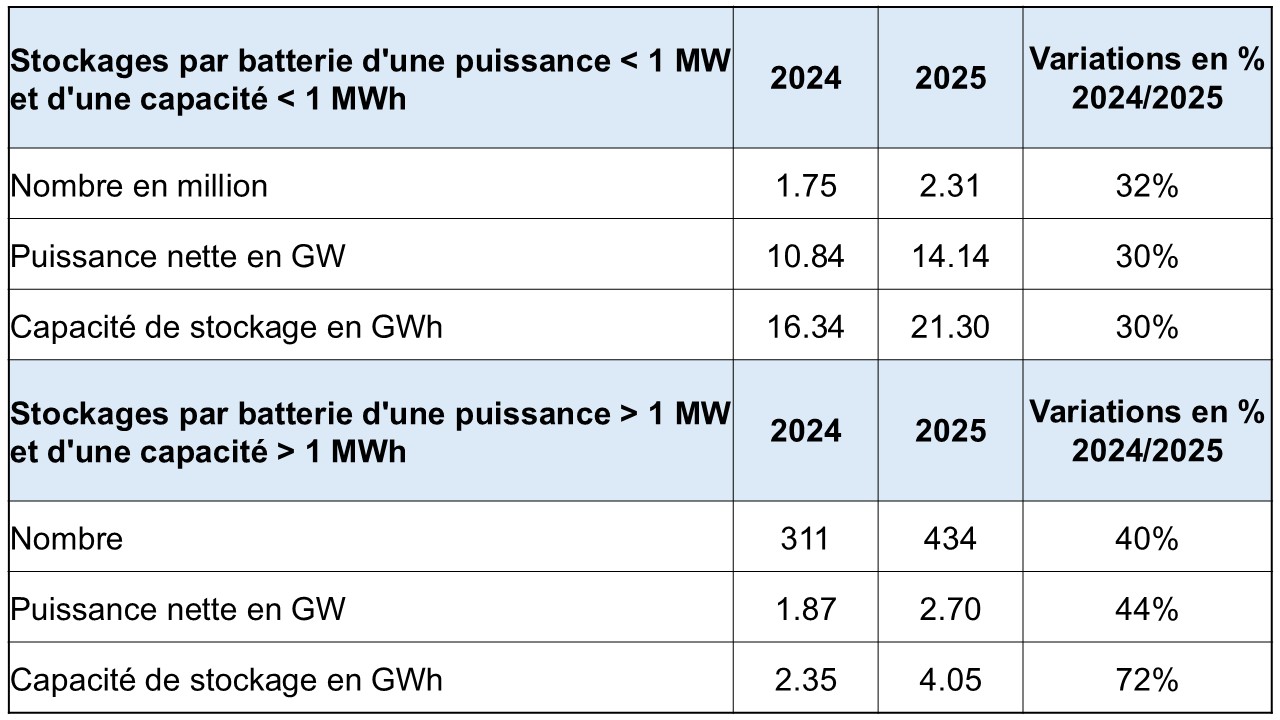

Bien que le parc des batteries stationnaires augmente continuellement, leur usage est encore limité. Fin 2025, une puissance de stockage d’environ 16,8 GW est répertoriée en Allemagne. Leur capacité totale s’élève à environ 25,3 GWh. La plus grande part revient aux batteries d’une capacité de stockage inférieure à 1 MWh (RWTH Aachen University 2026).

Outre la puissance de stockage (GW), la capacité de stockage (GWh) est un paramètre important. Il convient de faire la distinction entre la capacité de stockage théorique et réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Le rapport entre la capacité de stockage (en kWh) et la puissance de stockage (en kW) est actuellement d’environ 1,5. Une batterie peut donc fournir sa puissance nominale pendant 1,5 heure en moyenne.

Réseaux d’électricité

Un approvisionnement électrique basé sur des sources d’énergies renouvelables recèle de nouveaux défis pour les réseaux de transport et de distribution. En effet, la croissance record des énergies renouvelables variables – solaire et éolien – a révélé que les réseaux constituent désormais un goulot d’étranglement stratégique. Leur développement rapide est crucial pour la transition énergétique.

Dorénavant, une grande partie de l’électricité sera injectée de manière décentralisée dans les réseaux électriques et transportée en partie sur de longues distances. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l’ouest et sud industriels, l’épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

Selon une étude de l’Institut d’Économie de l’Énergie de l’Université de Cologne (EWI Köln) les coûts liés au développement des réseaux électriques s’élèveront à 732 Md€ d’ici 2045, dont 302 Md€ pour le réseau de transport et 430 Md€ pour les réseaux de distribution (EWI 2024).

Réseaux de transport

Au total 128 projets à terre (nouvelles lignes, renforcement des lignes existantes) sont projetés soit 16.783 km dont environ 5.800 km en courant continu. À la fin du 3e trimestre 2025 au total 22,6% des projets à terre étaient réalisés, soit 3790 km (BNetzA 2025a).

En avril 2025 le régulateur a donné son accord au projet de plan de développement du réseau 2037/2045 (version 2025) proposé par les quatre GRT : 50Hertz, Amprion, TenneT et TransnetBW (Allemagne Energies 1).

Le plan de développement comporte des scénarios pour 2037 et pour 2045. Les scénarios prennent en compte les objectifs à moyen et long terme du gouvernement fédéral en matière de politique climatique et énergétique.

Par rapport à la version 2023, la version 2025 reflète les changements intervenus dans les conditions cadres pour atteindre la neutralité carbone en 2045.

Raccordement des parcs éoliens maritimes

Selon la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), il est prévu que la capacité totale soit portée à au moins 30 GW d’ici 2030 (Allemagne Energies 2).

Les lignes de raccordement depuis la mer du Nord et la mer Baltique relient en partie les parcs éoliens maritimes à certains points de connexion avec le réseau de transport situés loin à l’intérieur des terres.

Les besoins en lignes de raccordement sont déterminés dans le plan de développement du réseau de transport sur la base de la stratégie des sites éoliens maritimes de l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH). Il y a actuellement 32 projets de lignes de raccordement d’une longueur totale d’environ 10.740 km (BMWE 2025d).

À la fin du 3e trimestre 2025, l’avancement était le suivant :

- En mer du Nord, 13 lignes de raccordement (1.745 km) d’une puissance de transmission totale d’environ 8 GW ont été réalisées. Quatre autres lignes d’une puissance de transmission de 3,6 GW et d’une longueur totale de 1.562 km sont en cours de construction ou en préparation. En outre, 11 autres lignes sont en cours d’autorisation ou en attente d’autorisation (2.194 km). La mise en service est prévue entre 2027 et 2032 ;

- En mer Baltique, huit lignes de raccordement (760 km) d’une puissance de transmission totale d’environ 1,8 GW ont été réalisées. Une ligne (~ 206 km) est en construction et une autre de 109 km en projet.

Réseaux de distribution

Non seulement le réseau de transport, mais aussi les réseaux de distribution doivent être adaptés à la transition énergétique.

Avec les plans de développement du réseau de 2024, les 82 plus grands gestionnaires de réseau de distribution ont évalué les besoins de l’extension et de la modernisation à venir (BNetzA 2025g).

En termes de kilomètres, il faudra construire ou renforcer d’ici 2045 : 38 600 km de lignes de haute tension, 218 400 km de lignes de moyenne tension et 245 300 km de lignes de basse tension.

Équilibrage du système électrique

Les gestionnaires des réseaux doivent assurer à tout instant l’équilibre entre la production et la consommation d’électricité et résoudre les congestions sur les réseaux.

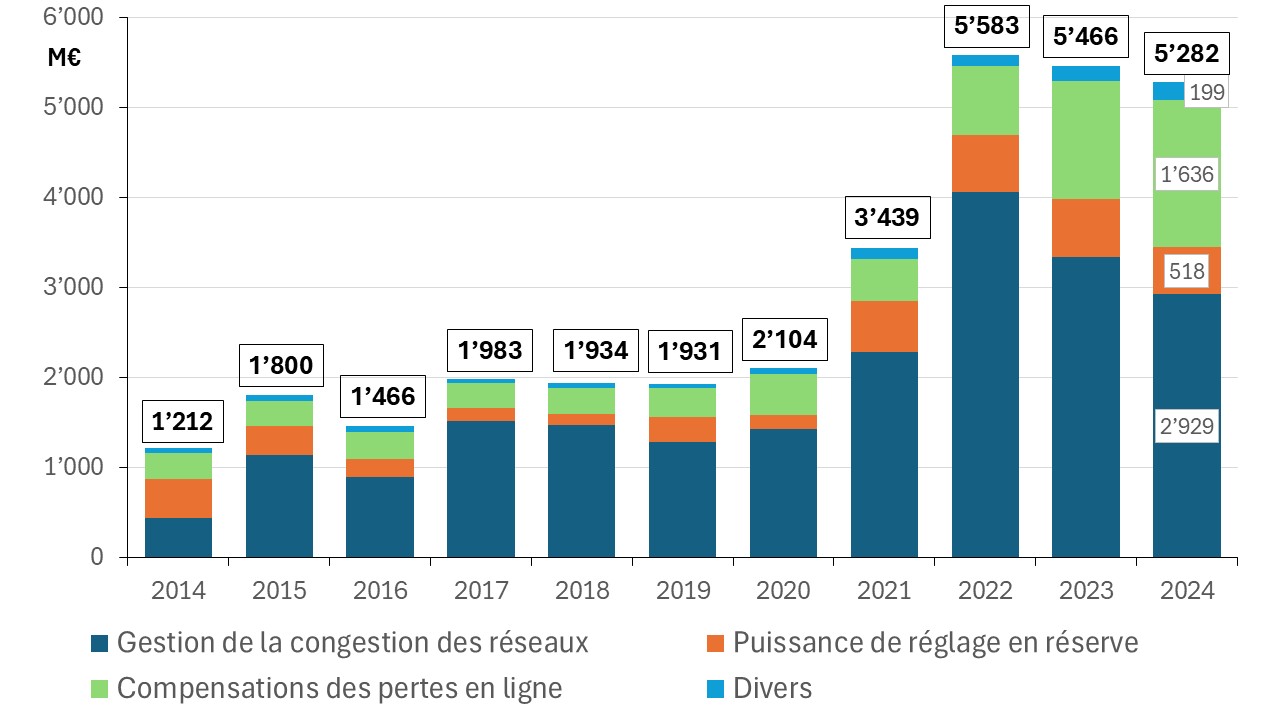

Les coûts des services système, supportés par le consommateur par le biais du tarif d’utilisation des réseaux, se composent essentiellement des coûts liés à la mise à disposition de la puissance de réglage en réserve, la compensation de la perte en ligne et la gestion de la congestion des réseaux (Allemagne Energies 1).

Le fort développement des énergies renouvelables et la lente modernisation des réseaux obligent les gestionnaires des réseaux à recourir régulièrement à un management accru non seulement du réseau de transport mais aussi des réseaux de distribution.

Un autre problème concerne l’emplacement géographique des moyens pilotables. La fermeture des centrales nucléaires situées en Allemagne du sud a augmenté le risque d’un déséquilibre du réseau. Pour débloquer la situation en attendant le renforcement des réseaux et la mise en service de nouveaux moyens pilotables, l’Agence Fédérale des Réseaux a fait construire des turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW).

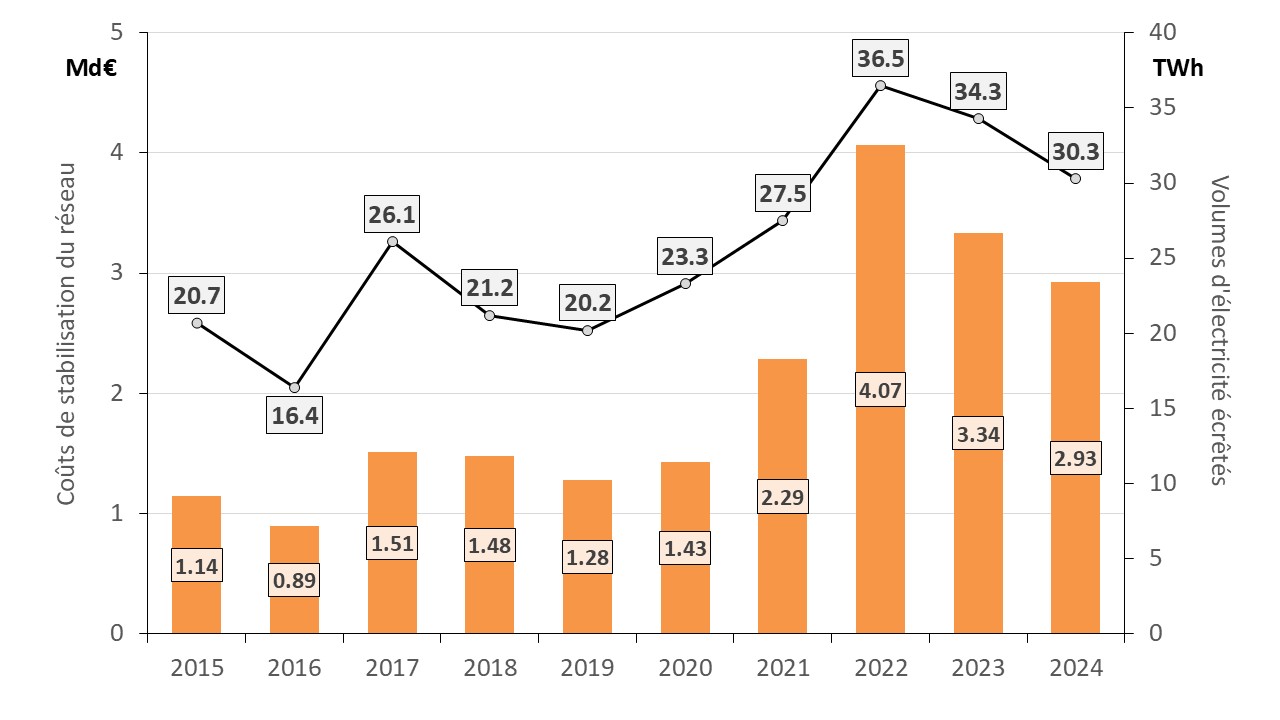

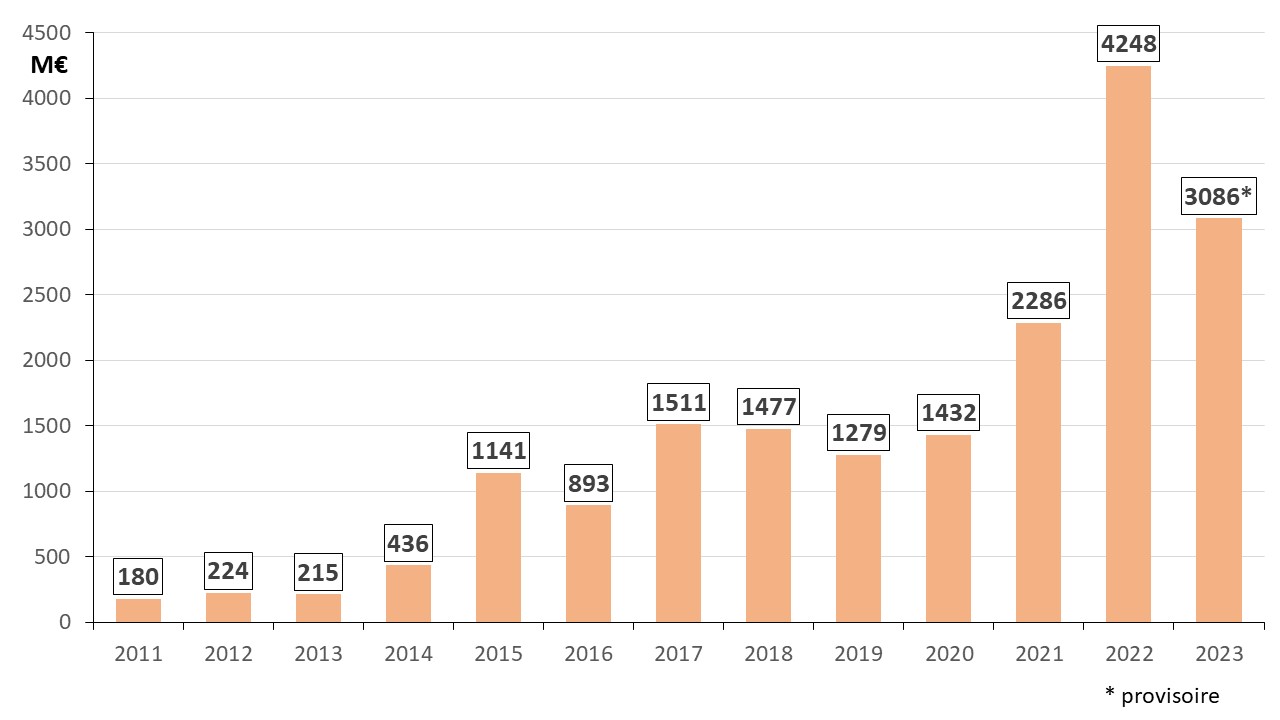

Selon le régulateur, les coûts des services système se sont élevés à environ 5,3 Md€ en 2024 (BNetzA 2025b), plus du quadruple des coûts en 2014 (~ 1,2 Md€).

La figure 6 montre depuis 2014 l’évolution des coûts des services système.

L’augmentation la plus significative a été enregistrée pour la gestion de la congestion des réseaux (redispatching, countertrading) afin d’intégrer les énergies intermittentes.

Après un record enregistré en 2022 avec plus de 4 Md€, ces coûts ont baissé à environ 3,3 Md€ en 2023, principalement en raison de la baisse du prix de gros (Allemagne Energies 3).

En 2024, selon les données provisoires du régulateur (BNetzA 2025b), les coûts de gestion de la congestion des réseaux ont baissé de 13% par rapport à 2023 pour atteindre environ 2,9 Md€, cf. figure 6. Raison principale : baisse du prix des combustibles et recul des besoins de redispatching.

Au total, environ 6% de la production brute de l’Allemagne, soit un volume d’électricité de 30,3 TWh, ont été écrêtés en 2024, dont environ 31% (~ 9,4 TWh) relèvent de la production renouvelable. Les éoliennes maritimes et terrestres ont été la source de production renouvelable la plus écrêtée.

Prix de l’électricité

Evolution des prix sur le marché de gros de l’électricité

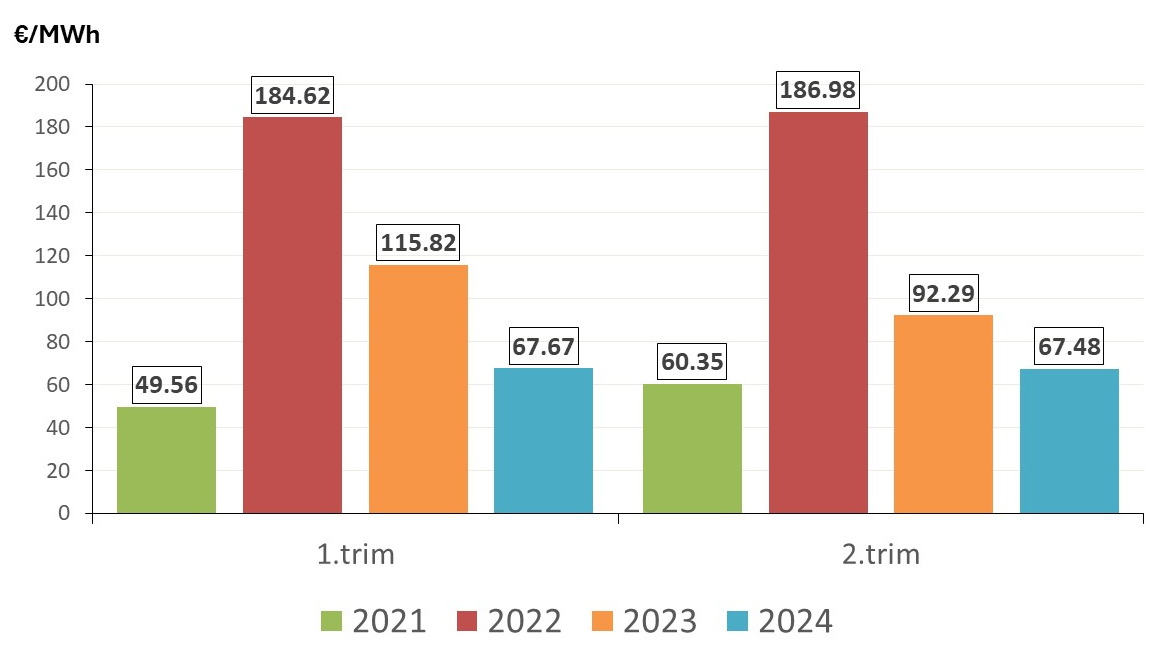

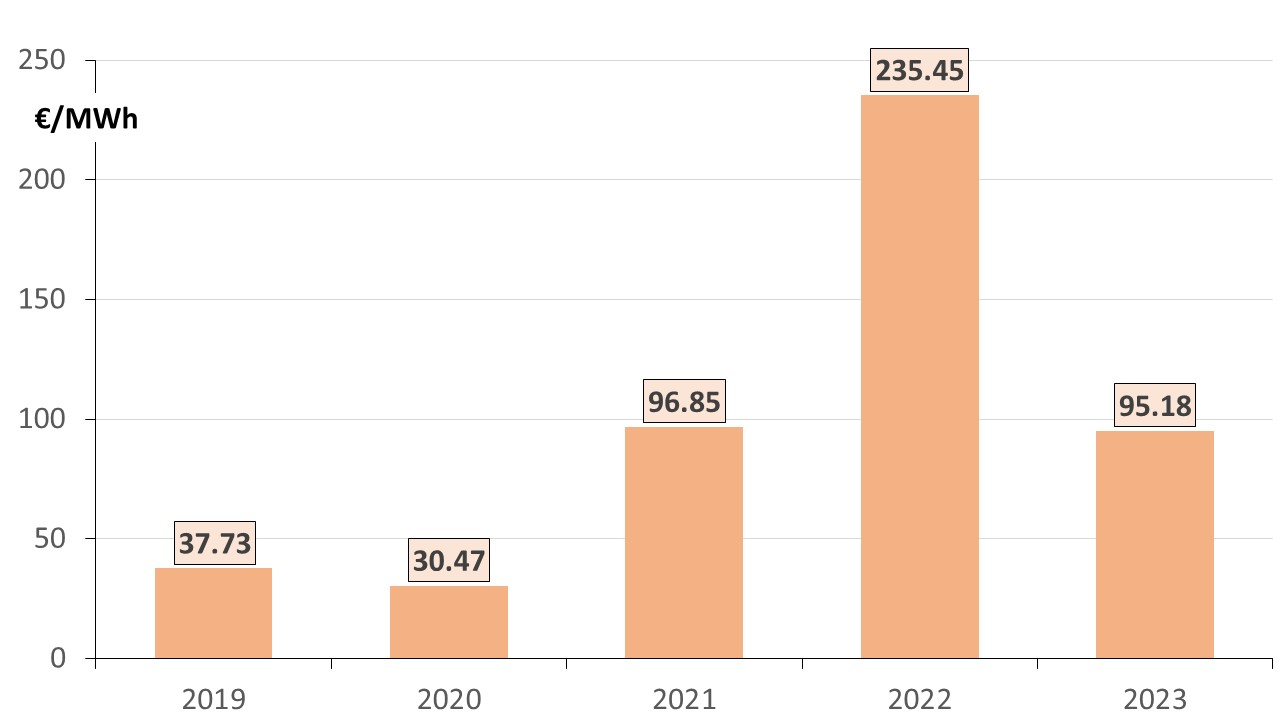

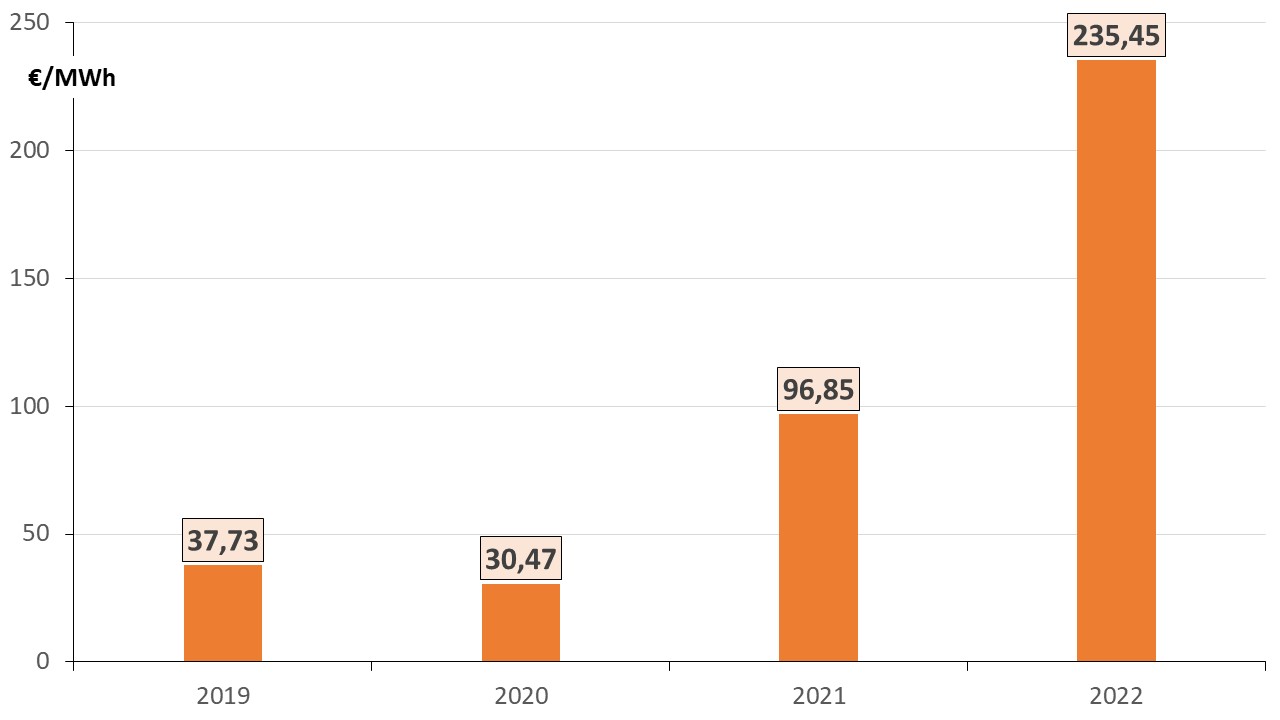

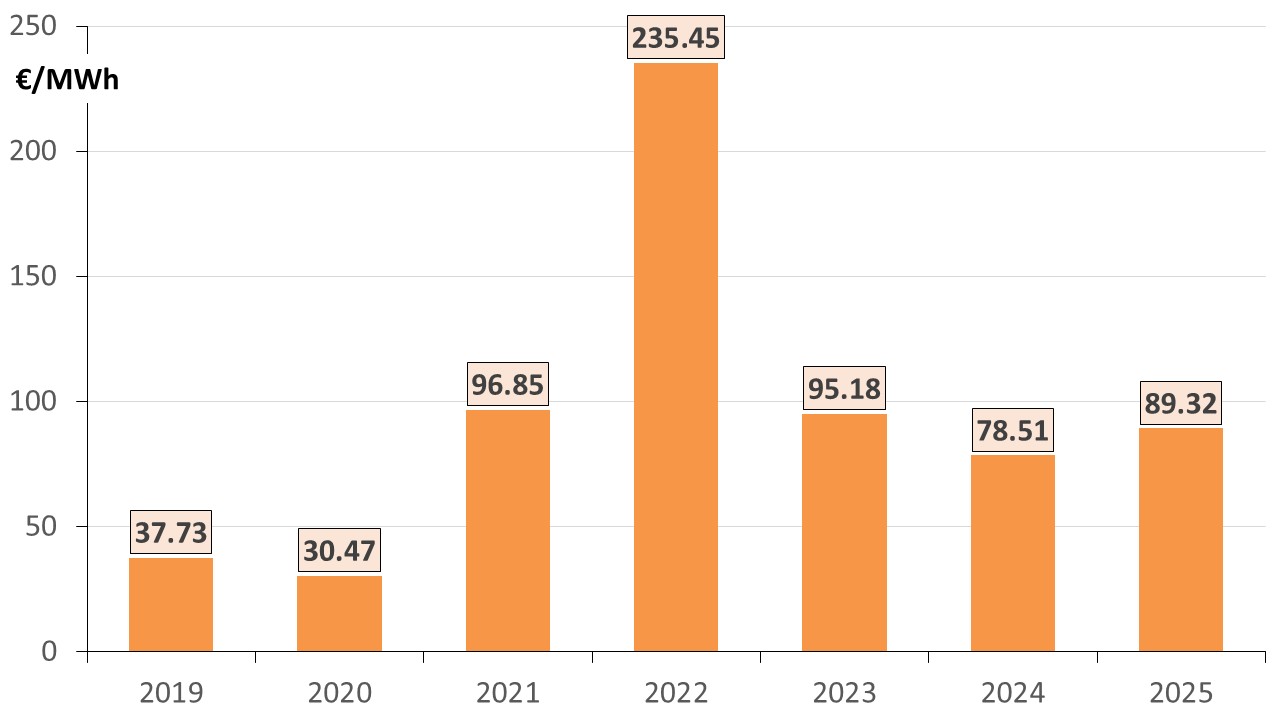

Suite à la crise énergétique née de la guerre en Ukraine, le prix de gros de l’électricité en Allemagne avait flambé en 2022, cf. figure 9. À partir de 2023 les prix de gros ont de nouveau nettement baissé.

En 2025, le prix de gros moyen s’est élevé à 89,32 €/MWh. Par rapport au prix en 2024 de 78,51 €/MWh, cela représente une augmentation de 13,8%. La raison est l’accroissement du nombre d’heures au-dessus de 100 €/MWh (voir plus loin).

La figure 7 montre les moyennes annuelles de 2019 à 2025 des prix journaliers (dit « Day – Ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2026a).

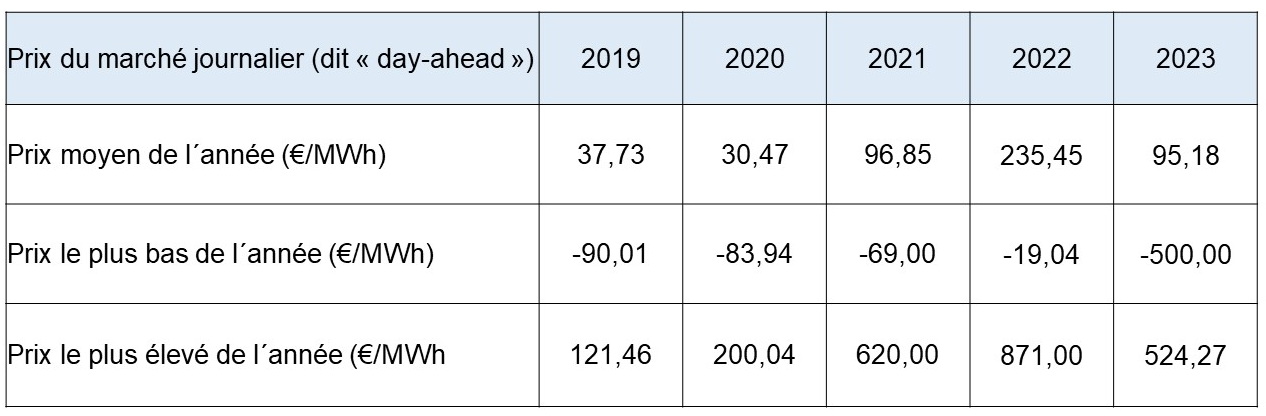

Le tableau 5 montre, pour la période de 2019 à 2025, les prix de gros moyens et extrêmes pour la zone Allemagne/Luxembourg.

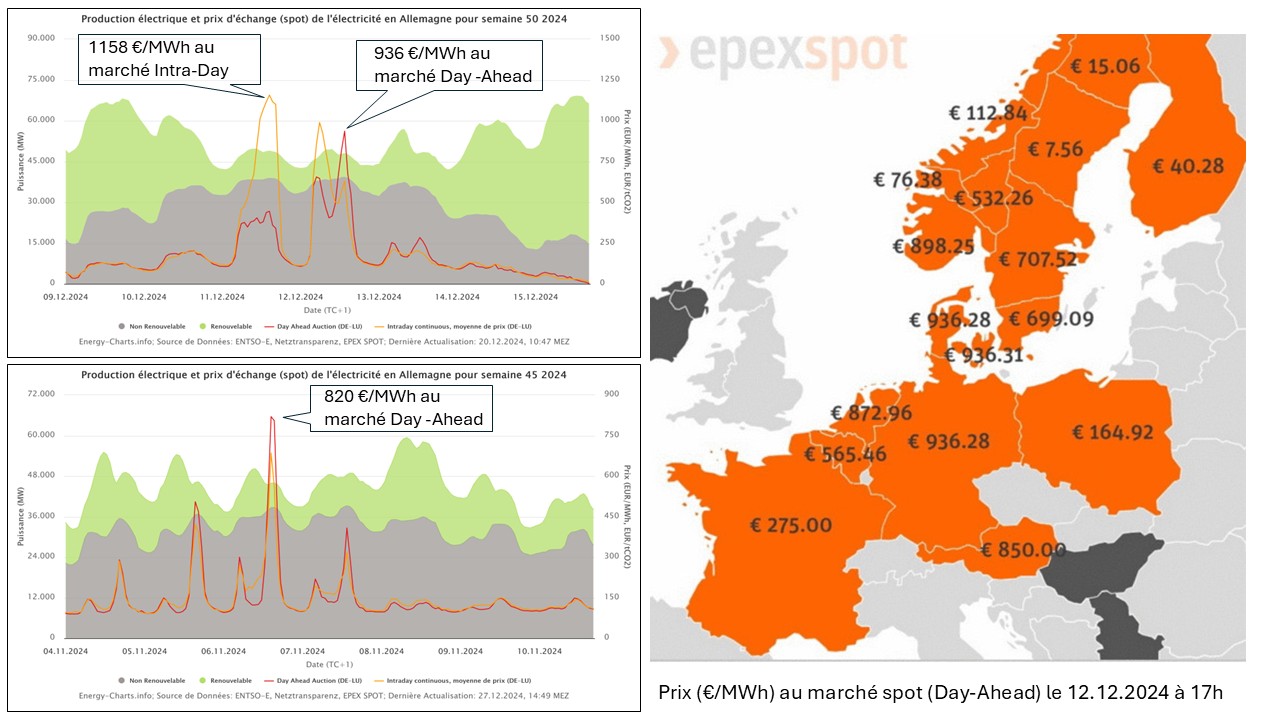

Les prix de gros ont fluctué plus fortement en 2025 qu’en 2024. Le prix de gros le plus élevé a été enregistré le lundi 20 janvier entre 17h et 18h avec 583,40 €/MWh. Dans cette plage horaire, une consommation d’électricité d’environ 71 GW a coïncidé avec une très faible production des énergies renouvelables variables (~ 4,6 GW).

Si le pic de prix a été avec 936,28 €/MWh nettement plus élevé en 2024, les prix de gros ont toutefois été beaucoup plus souvent supérieurs à 100 euros/MWh en 2025, soit 3.494 heures contre 2.296 heures en 2024.

L’augmentation du nombre d’heures supérieures à 100 €/MWh a finalement conduit à la hausse du prix de gros moyen en 2025 par rapport à 2024.

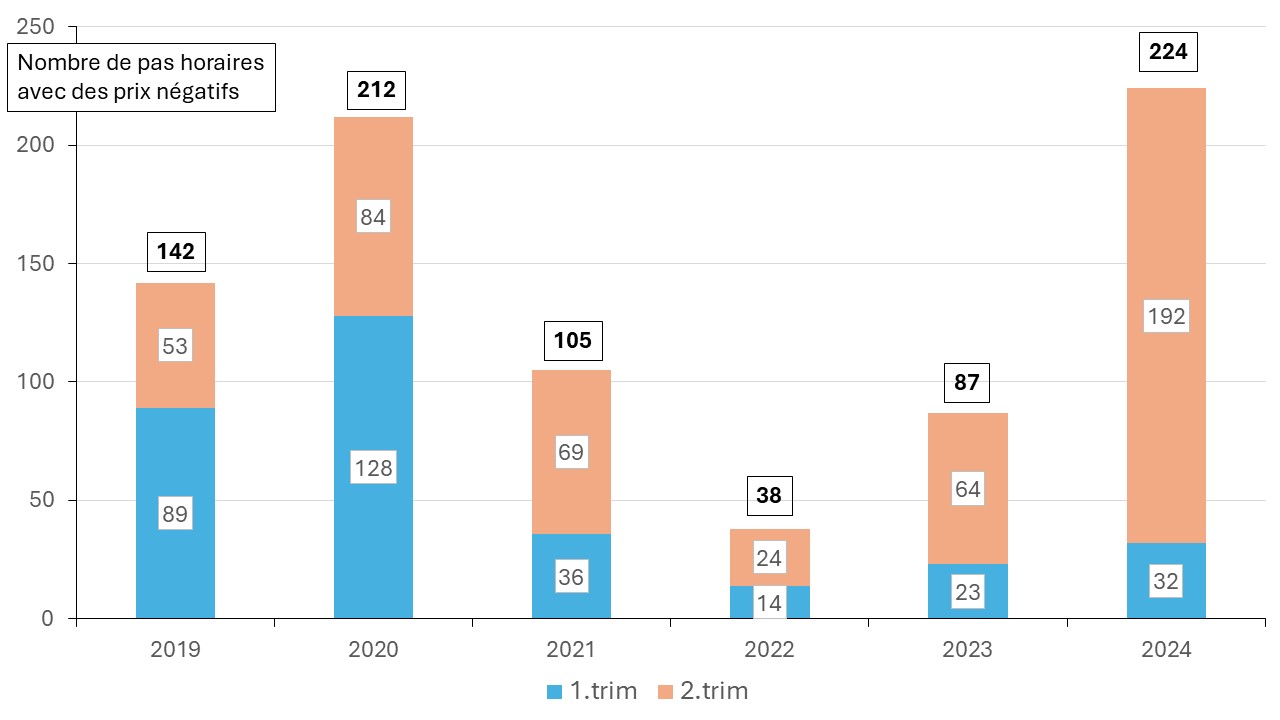

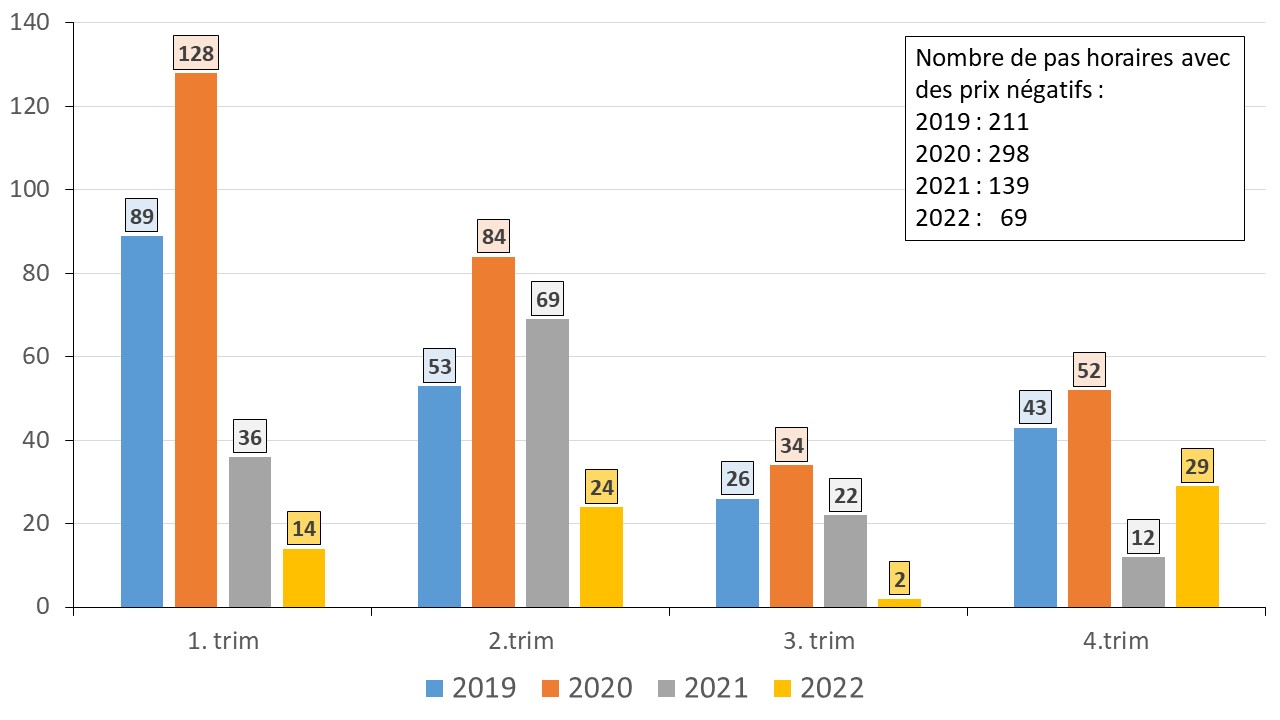

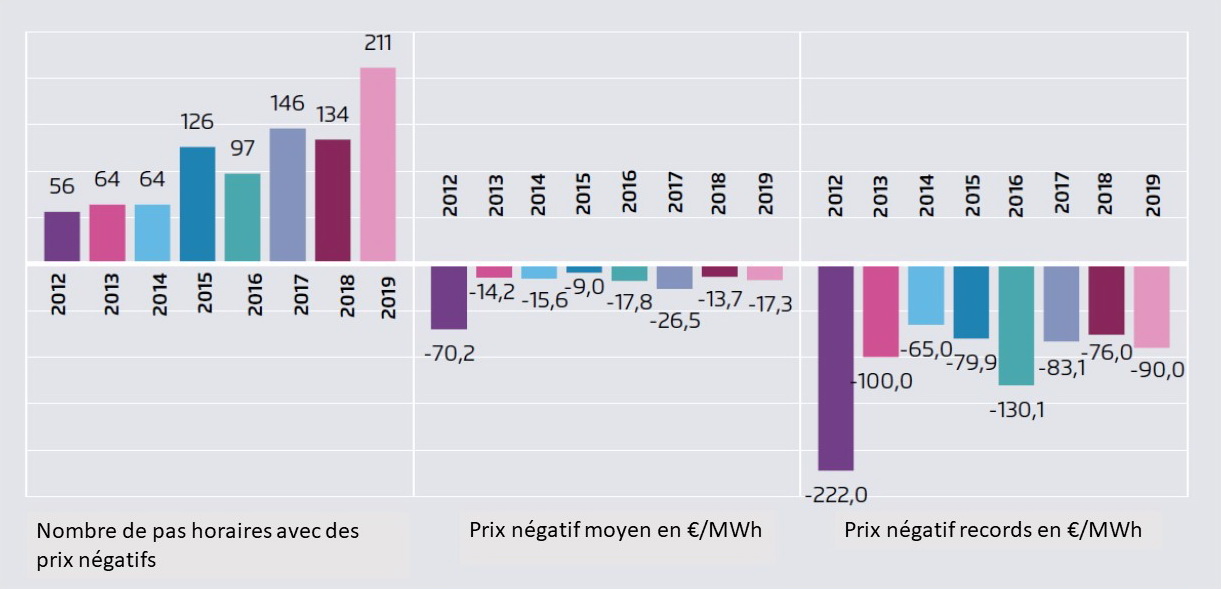

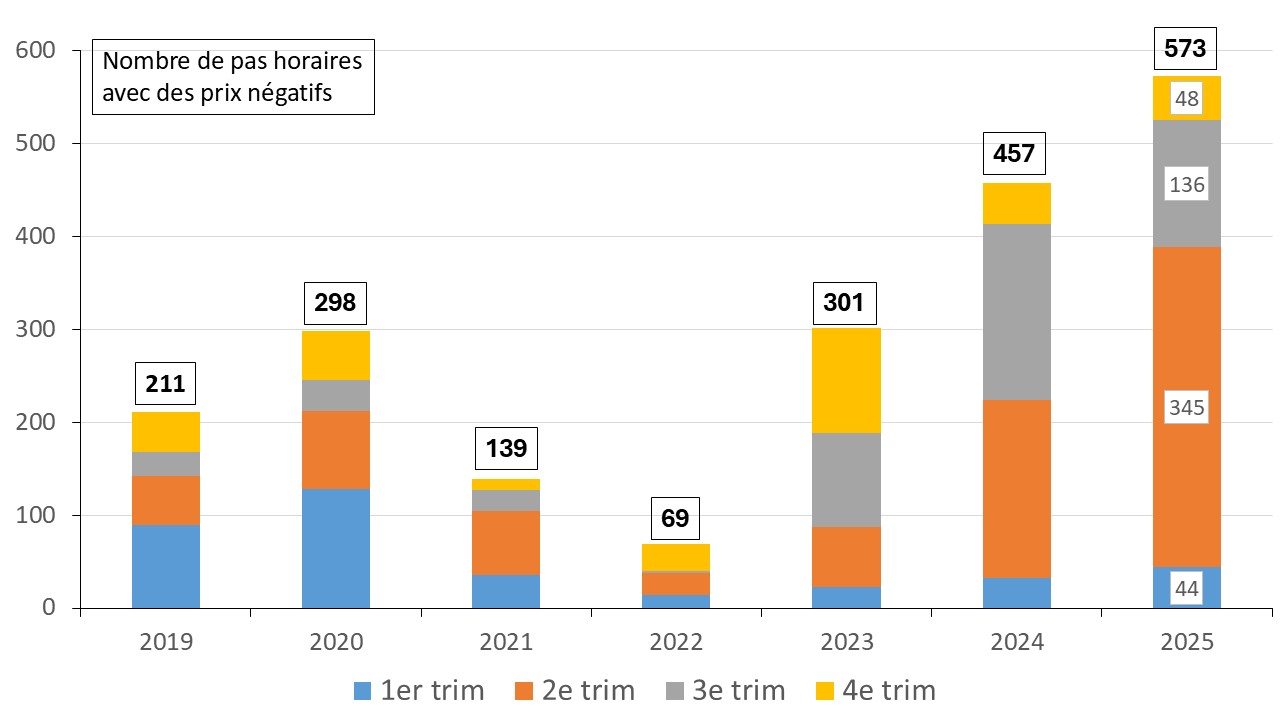

Episodes de prix négatifs au marché de spot journalier

Depuis plusieurs années le marché de gros de l’électricité en Allemagne est confronté à une hausse des épisodes de prix négatifs. Les prix spot de l’électricité sont négatifs lorsqu’il y a un excès de production par rapport à la consommation. Ces prix signalent la nécessité de réduire la production et/ou d’augmenter la consommation. Les prix négatifs se produisent lorsque la quantité d’énergies renouvelables injectées est élevée, que la consommation est faible et que la production thermique à flamme inflexible est importante (epexspot 2024).

Les régimes de soutien aux énergies renouvelables ont également un impact sur l’apparition des épisodes de prix négatifs (voir plus loin).

Les exploitants de réseaux sont tenus par la loi sur les énergies renouvelables d’absorber les kilowattheures sans valeur et de les vendre sur le marché de l’électricité. Dans ces situations, les acheteurs reçoivent effectivement des paiements et de l’électricité de la part des vendeurs.

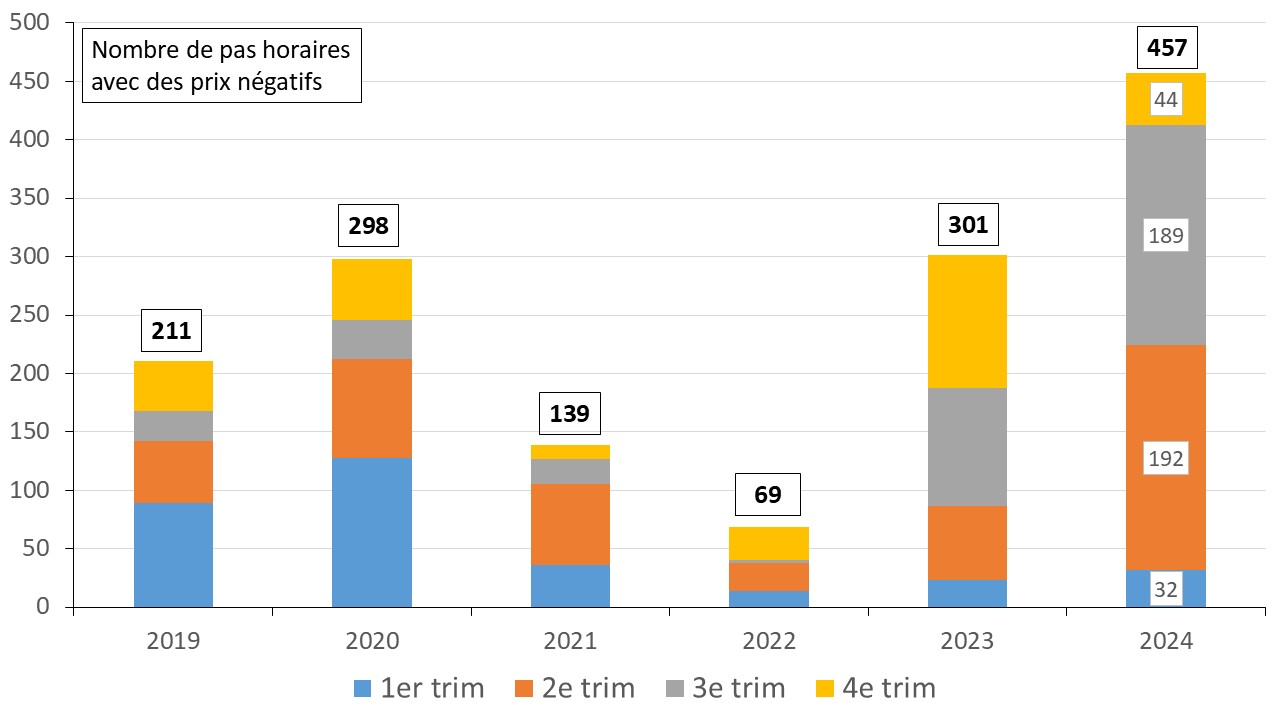

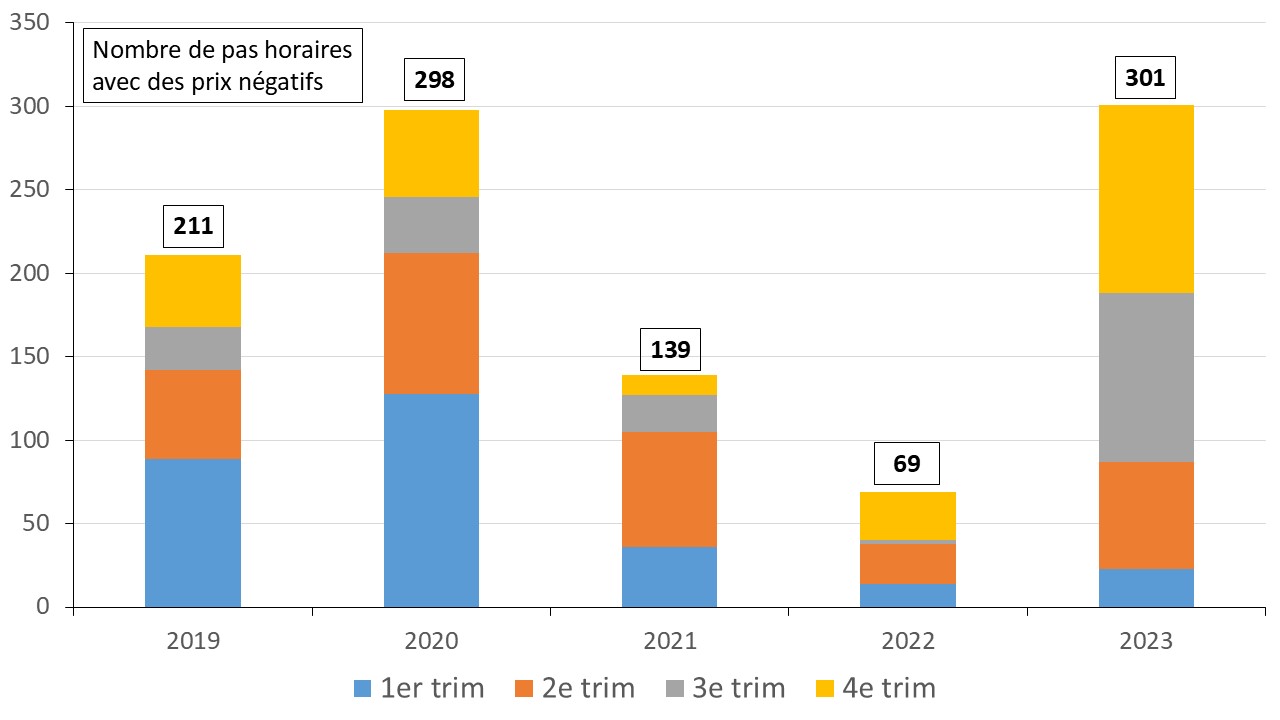

Il faut toutefois concéder que, malgré leur hausse, les prix négatifs sont un phénomène encore relativement rare. Au cours de l’année 2024, l’Allemagne avait connu un record de 457 heures de production électrique à prix négatif. En 2025, ce record a été à nouveau battu. Au total 573 pas horaires à prix négatif ont été atteints, cf. figure 8. Cela signifie que 6,5% des heures en 2025 étaient négatives contre 5,2% en 2024.

Le gouvernement allemand a pris des mesures contre la surproduction des grands parcs éoliens et solaires. La loi sur les énergies renouvelables (EEG 2023) prévoit, depuis 2024, une suspension de la rémunération pour des installations ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. Le nombre d’heures sera progressivement réduit jusqu’à 2027 de sorte que les heures de prix négatifs ne seront plus rémunérées, hors installations préexistantes, petites installations < 400 kW et éoliennes pilotes.

Mais ce sont surtout les petites installations photovoltaïques qui sont responsables des prix négatifs au marché de gros.

Environ la moitié de la capacité photovoltaïque consiste en installations inférieures à 100 kWc. Ces installations bénéficient encore de l’obligation d’achat et elles injectent leur électricité quoi qu’il en coûte, accentuant la surproduction.

C’est pour cela que le parlement allemand a adopté début 2025 un avenant à la loi sur les énergies renouvelables (EEG 2023), appelé « Solarspitzengesetz » (Loi sur les pics de solaire).

Les installations photovoltaïques produisent généralement avec une forte simultanéité, ce qui peut provoquer des surproductions qui sollicitent le réseau et entraînent des prix négatifs sur le marché.

Ces modifications législatives visent à inciter des installations photovoltaïques à participer au mécanisme d’ajustement de la production. Sont exemptées des nouvelles règles pour l’instant les installations d’une puissance inférieure à 2 kWc et une grande partie des installations déjà existantes.

Pour plus d’information, cf. (Allemagne Energies 2).

Prix de l’électricité pour les clients résidentiels

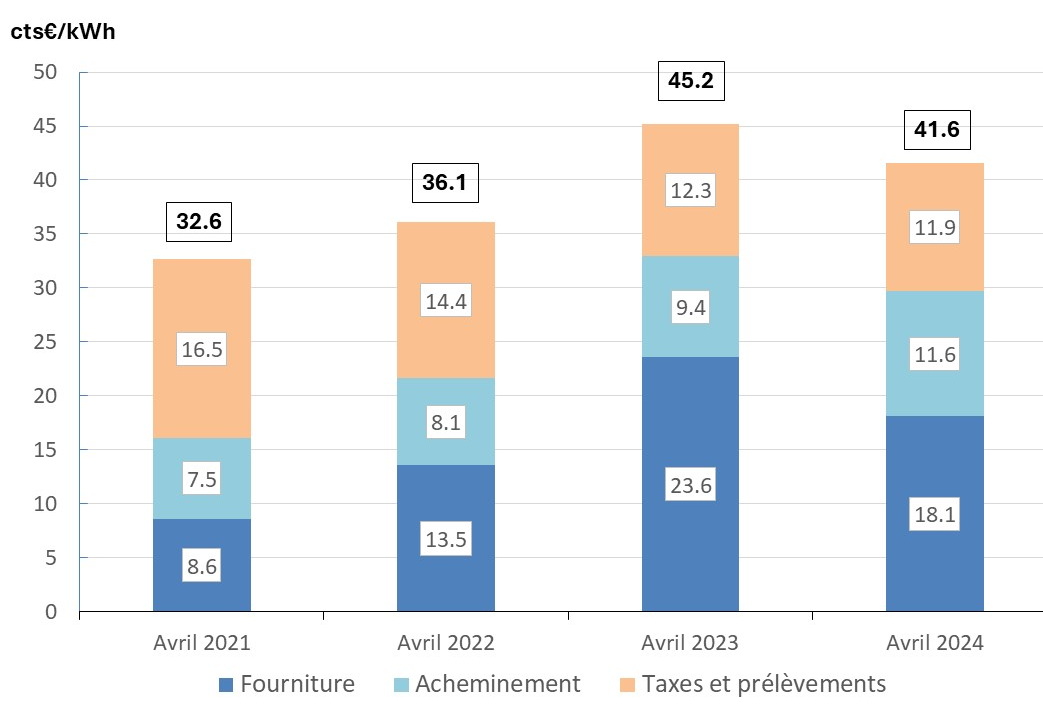

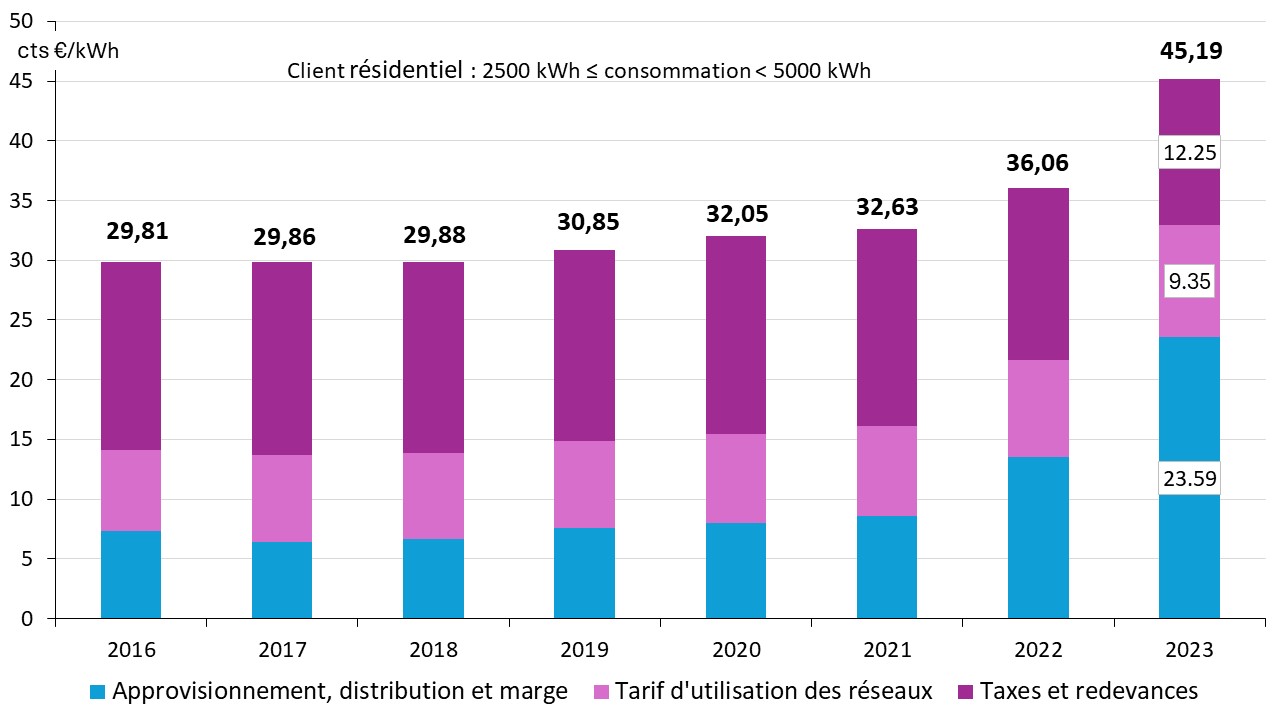

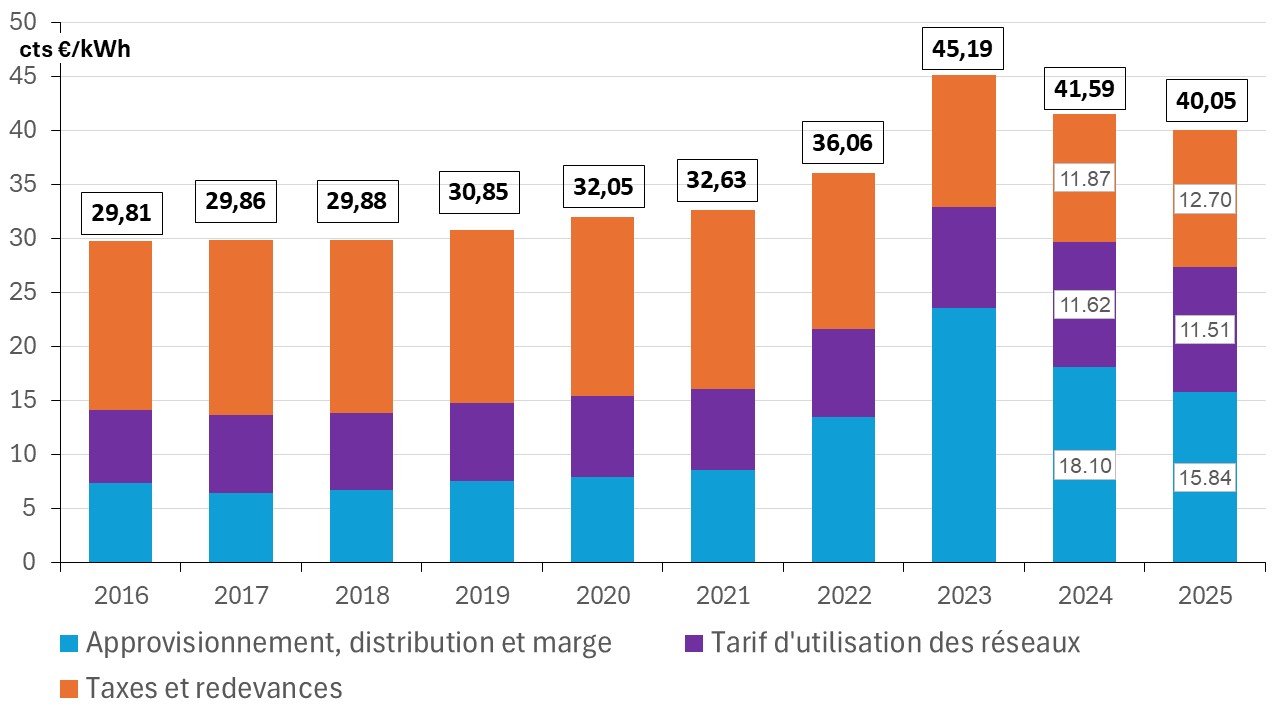

En 2025, le prix de l’électricité pour les clients résidentiels a baissé de 3,7% par rapport à l’année précédente, pour atteindre en moyenne 40,05 ct€/kWh (BNetzA 2025f).

La réduction de 2,26 ct€/kWh du prix de l’approvisionnement et de la distribution a largement contribué à la baisse des tarifs des clients résidentiels.

Les tarifs d’utilisation du réseau ont également légèrement diminué. Ils sont passés en moyenne de 11,62 ct€/kWh à 11,51 ct€/kWh. Au 1er janvier 2026, ils continueront de baisser en raison de la subvention de l’État accordée en 2026 (voir plus loin).

Ces réductions ont été quelque peu contrecarrées par une augmentation des taxes et redevances de 11,87 ct€/kWh à 12,70 ct€/kWh en 2025. Leur part dans le prix de l’électricité des clients résidentiels s’élève désormais à presque 32%.

Malgré une légère baisse par rapport à l’année précédente, le prix du kWh payé par les clients résidentiels en Allemagne était au 1er semestre 2025 le plus élevé d´Europe selon la base de données Eurostat (Allemagne Energies 3).

Economie de l’hydrogène « vert »

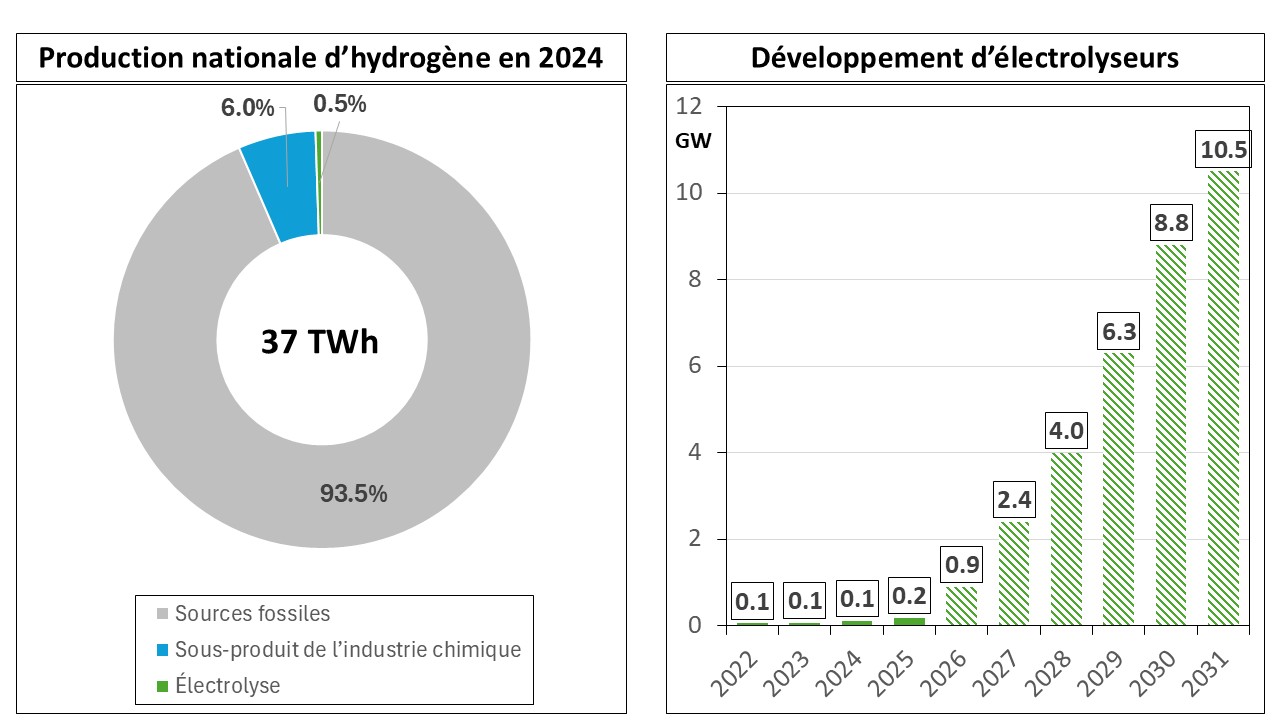

L’hydrogène « vert » est pour l’instant quasiment absent du marché allemand, même si des projets pilotes ont été lancés.

La majeure partie de l’hydrogène produit en 2025 (BDEW 2025a) provient de sources fossiles, principalement par le reformage du gaz naturel à la vapeur d’eau et la gazéification à partir de charbon. Environ 6% de la production totale de l’hydrogène « gris » sont générés comme sous-produit dans l’industrie chimique (ammoniaque, méthanol). Seulement 0,5% de l’hydrogène « vert » ont été produits par électrolyse, cf. figure 10.

Conscient de l’importance de l’hydrogène pour la réussite de la transition énergétique, le gouvernement allemand avait adopté en 2023 une stratégie nationale actualisée (Allemagne Energies 1). Les principaux objectifs : une capacité nationale d’électrolyseurs d’au moins 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert ».

En 2025 environ 0,2 GW d’électrolyseurs sont en service en Allemagne. D’autres projets d’une capacité totale de 1,1 GW sont en cours de construction (dena 2025).

Si les prévisions actuelles tablent sur une mise en service d’une capacité d’électrolyseurs d’environ 8,8 GW d’ici 2030, une analyse différenciée révèle toutefois une situation de marché marquée par de nombreuses incertitudes.

Selon l’institut dena, seule une puissance d’électrolyseurs comprise entre 2,4 et 6,6 GW serait vraisemblablement mise en œuvre d’ici 2030. Le facteur décisif pour une probabilité de réalisation élevée est un financement garanti au moins pour une partie importante des coûts (par exemple par une décision finale d’investissement).

En 2030, la demande totale en hydrogène et ses dérivés est estimée entre 95 et 130 TWh par an (Allemagne Energies 1). Le gouvernement prévoit d’en importer entre 50% et 70% (45 à 90 TWh). La pierre angulaire du futur approvisionnement en hydrogène est donc le développement renforcé de partenariats internationaux.

Pour réaliser les importations, il faut que des infrastructures en Allemagne et dans les pays exportateurs potentiels soient disponibles.

En octobre 2024 l’Agence Fédérale des Réseaux (Bundesnetzagentur) a autorisé la mise en place du « réseau de démarrage » d’hydrogène d’une longueur de 9.040 km (Allemagne Energie 1). Il doit relier entre eux les principaux centres industriels du pays, les sites de stockage et les centrales électriques. De plus des points de connexion sont prévus aux frontières.

Le réseau de démarrage consisterait pour environ 60% en gazoducs existants reconvertis pour transporter de l’hydrogène et pour 40% en canalisations nouvellement construites. Les coûts d’investissement sont estimés à environ 19 Md€, l’achèvement du réseau est prévu pour 2032.

Secteur du chaud et du froid

Le secteur du chaud et du froid représente plus de la moitié de la consommation finale d’énergie. Répondre à ces besoins grâce aux énergies renouvelables constitue un enjeu essentiel pour la réussite de la transition énergétique. D’ici 2030, le gouvernement vise une part de 30% d’énergies renouvelables dans la consommation finale du secteur. En 2025, leur part représentait 19% (Allemagne Energies 2).

La consommation de chaleur liée au bâtiment (chauffage et eau chaude) représente plus de 30% de la consommation finale d’énergie du pays. De plus, le secteur du bâtiment (résidentiel et tertiaire) représente environ 15% des émissions de gaz à effet de serre en Allemagne, soit environ 100 Mt CO2éq par an.

Rénover massivement le parc immobilier existant pour le rendre plus sobre en énergie est un enjeu crucial pour réduire les émissions du secteur. Mais il faudra aussi verdir les sources d’énergie utilisées. Près de trois quarts des chauffages existants fonctionnent encore au gaz ou au fioul.

Le gouvernement sortant souhaitait faire progresser le passage aux énergies renouvelables pour le chauffage des bâtiments (par exemple installation de 6 millions pompes à chaleur d’ici 2030). Après le feu vert du parlement, la loi sur la rénovation énergétique des bâtiments (Gebäudeenergiegesetz) est entrée en vigueur en janvier 2024.

La nouvelle coalition gouvernementale a l’intention d’abolir la loi actuelle. Une nouvelle loi, renommée loi sur la modernisation des bâtiments (Gebäudemodernisierungsgesetz), est prévue : « plus ouverte aux technologies, plus flexible et plus simple ». La réduction des émissions de CO₂ doit devenir « le paramètre central ».

La nouvelle loi devrait entrer en vigueur dans le courant de l’année 2026.

Réseaux de chaleur

La Loi sur la gestion thermique et la décarbonisation des réseaux de chaleur (Wärmeplanungsgesetz – WPG) entrée en vigueur en 2024 et modifiée en 2025, crée la base pour un approvisionnement en chaleur climatiquement neutre à l’horizon de 2045 (BMJV 2025).

En 2025, selon des chiffres provisoires, les réseaux urbains de chaleur ont livré environ 133,1 TWh (2024 : 129,0 TWh). Cela correspond à une augmentation de 3,1 % par rapport à l’année précédente (BDEW 2025a).

Le mix énergétique de production de chaleur a changé en 2025 par rapport à l’année précédente. L’utilisation du gaz naturel, en particulier, a connu une augmentation significative au cours du premier trimestre 2025 en raison de la hausse simultanée de la demande d’électricité et du chauffage urbain dans les centrales de cogénération.

La chaleur renouvelable et de récupération (EnR & R) s’est élevée à 33,7% en 2025 contre 35,0% en 2024. cf. figure 11.

Selon la loi, les réseaux de chaleur devront être alimentés à partir de 2030 à hauteur d’au moins 50% par des énergies renouvelables et de récupération ou par une combinaison de ces deux sources.

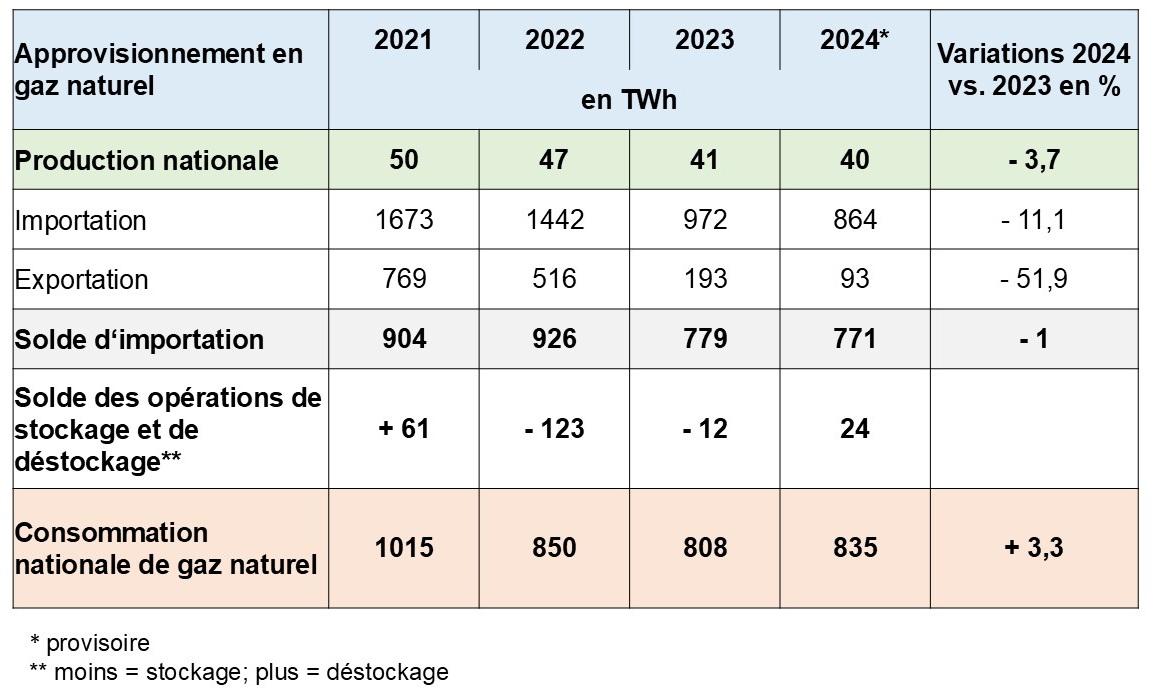

Approvisionnement en gaz en 2025

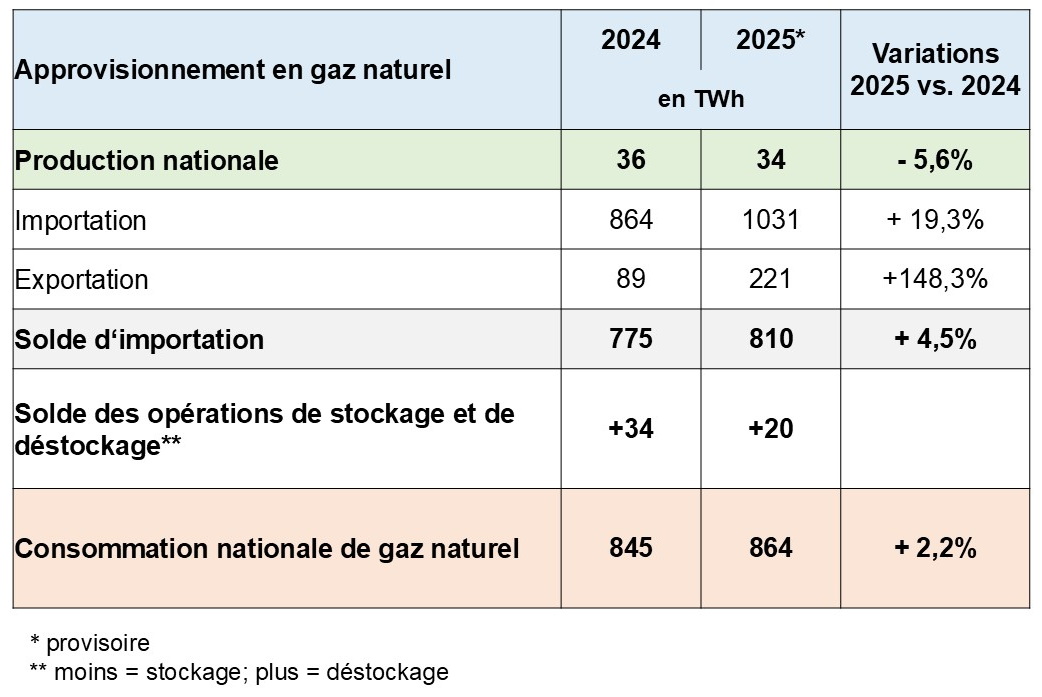

L‘Allemagne est fortement dépendante des importations. Elle dispose seulement d’un petit nombre de gisements nationaux de gaz naturel qui ont fourni environ 34 TWh en 2025 (2024 : 36 TWh) soit environ 3,9% de la consommation totale. En outre, selon des données provisoires, environ 10 TWh de biogaz ont été injectés dans le réseau en 2025 (BNetzA 2026b).

L’Allemagne a été fortement marquée par les conséquences de la crise énergétique née de la guerre en Ukraine. L’Allemagne, sevrée du gaz russe dont elle était fortement dépendante, s’est trouvée confrontée à une envolée des prix de l’énergie, générant un problème de compétitivité globale de l’industrie.

Alors qu’en 2021 plus de 60% du gaz naturel consommé en Allemagne provenaient encore de la Russie, la quantité de gaz russe livrée par gazoduc vers l’Allemagne était de zéro TWh en 2023.

Selon les premières données de 2025, l’Allemagne a consommé au total 864 TWh de gaz. La consommation a ainsi augmenté de 2,2% par rapport à 2024 (845 TWh), cf. tableau 6. La consommation des ménages et du secteur du commerce et de l’artisanat représentait 40% de la consommation totale, tandis que celle de l’industrie s’élevait à 60%.

Les températures froides enregistrées au cours des premiers mois de l’année ont entraîné une forte augmentation de la demande en gaz naturel pour le chauffage. De plus, les conditions météorologiques défavorables ont entraîné une faible production d’électricité à partir des éoliennes, qu’il a fallu compenser, entre autres, par une utilisation accrue des centrales à gaz.

Selon les chiffres provisoires, l’Allemagne a importé au total 1031 TWh (2024 : 864 TWh) de gaz naturel en 2025. Par gazoduc, la majeure partie du gaz naturel (~ 44%) a été importée de Norvège, suivie des Pays-Bas (~ 24%) et de la Belgique (~ 21%).

Le gaz naturel importé sous forme de gaz naturel liquéfié (GNL) représentait un peu plus de 10% des importations allemandes de gaz. Environ 106 TWh de gaz naturel ont été importés via les 4 terminaux méthaniers sur le territoire allemand destinés à accueillir le gaz naturel liquéfié (GNL) : Wilhelmshaven, Brunsbüttel, Lubmin et Mukran. Les États-Unis dominent avec une part de 96% du volume de GNL livré (BDEW 2025a).

Les réservoirs de gaz naturel sur le territoire allemand ont une capacité de stockage cumulée de l’ordre de 251 TWh (INES 2026), ce qui représente un peu moins de 30% de la consommation annuelle de gaz lorsque les réservoirs sont complètement remplis (voir tableau 6).

Ils servent à compenser les variations saisonnières afin d’assurer un approvisionnement relativement constant en gaz naturel.

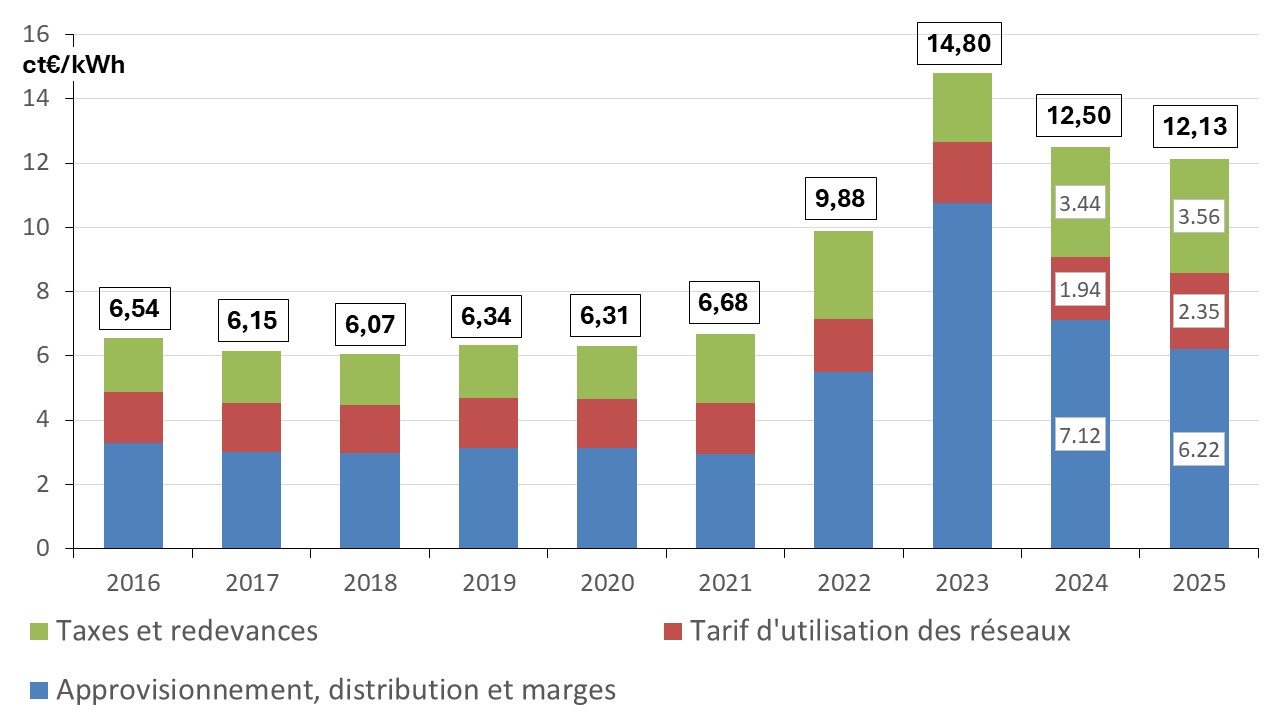

Prix moyen pondéré du gaz pour les clients résidentiels

En Allemagne, il n’y a pas de régulation étatique des prix du gaz. Le prix du gaz se forme par le marché et se compose de facteurs dépendant du fournisseur, tels que les coûts d’approvisionnement en gaz, les coûts de distribution y compris la marge et de facteurs ne dépendant pas du fournisseur, comme les tarifs d’utilisation des réseaux et les prélèvements et taxes. Plus de 1.100 fournisseurs de gaz sont chargés d’approvisionner les consommateurs finaux en gaz (BNetzA 2025e).

Le prix de vente moyen pondéré du gaz pour les clients résidentiels s’élevait à 12,13 ct€/kWh à la date de référence du 1er avril 2025, contre 12,50 ct€/kWh en 2024, cf. figure 12 (BNetzA 2025d).

Toutefois, par rapport à 2021, l’année de référence avant la crise énergétique, les prix du gaz pour les clients résidentiels sont en 2025 encore 81% plus élevés.

En 2025, les clients résidentiels ont pu profiter de la légère baisse des prix pour l’approvisionnement et la distribution. Mais cette baisse a été contrecarrée en grande partie par l’augmentation du tarif d’utilisation des réseaux et les taxes et redevances. Ces deux postes ont augmenté de presque 10% par rapport à 2024, en passant de 5,38 ct€/kWh à 5,91 ct€/kWh.

Secteur des transports

Selon la Loi sur la Protection du Climat, les émissions brutes de gaz à effet de serre dans le secteur des transports devront être réduites de 43% en 2030 par rapport à leur niveau de 2020 (Allemagne Energies 1). La part des énergies renouvelables dans la consommation finale représentait 8% en 2025 selon la statistique nationale (Allemagne Energies 2).

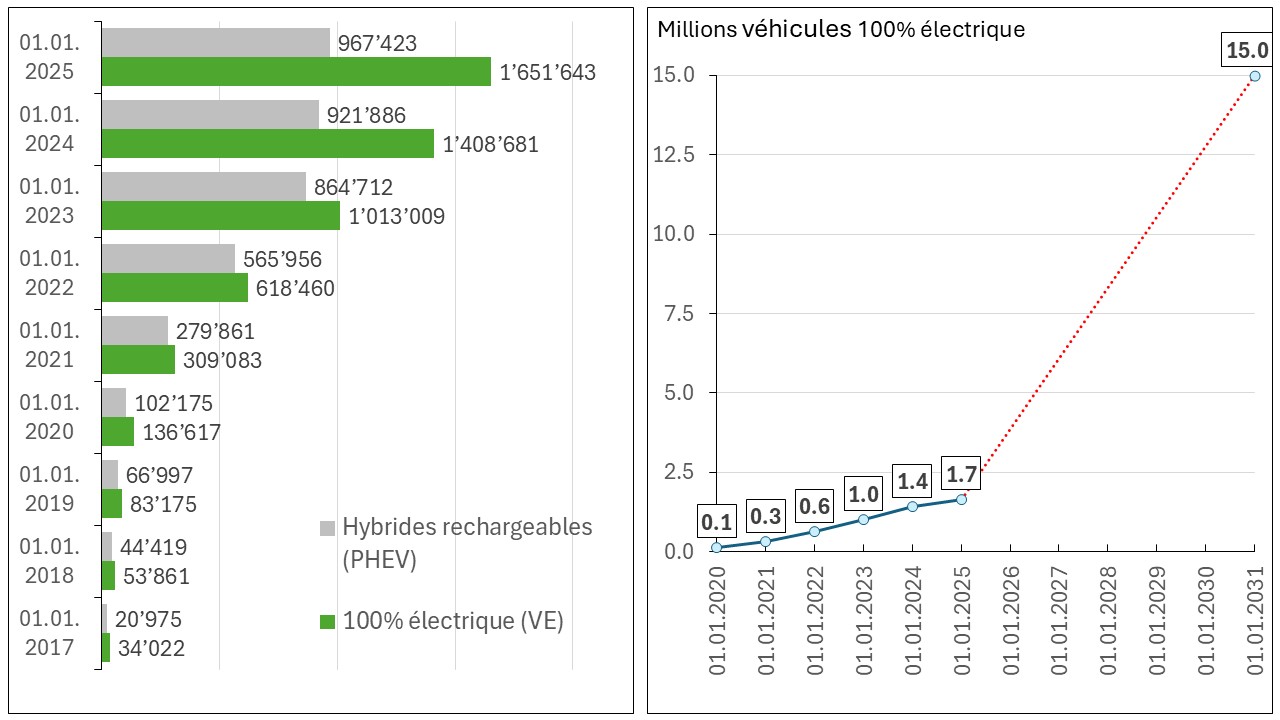

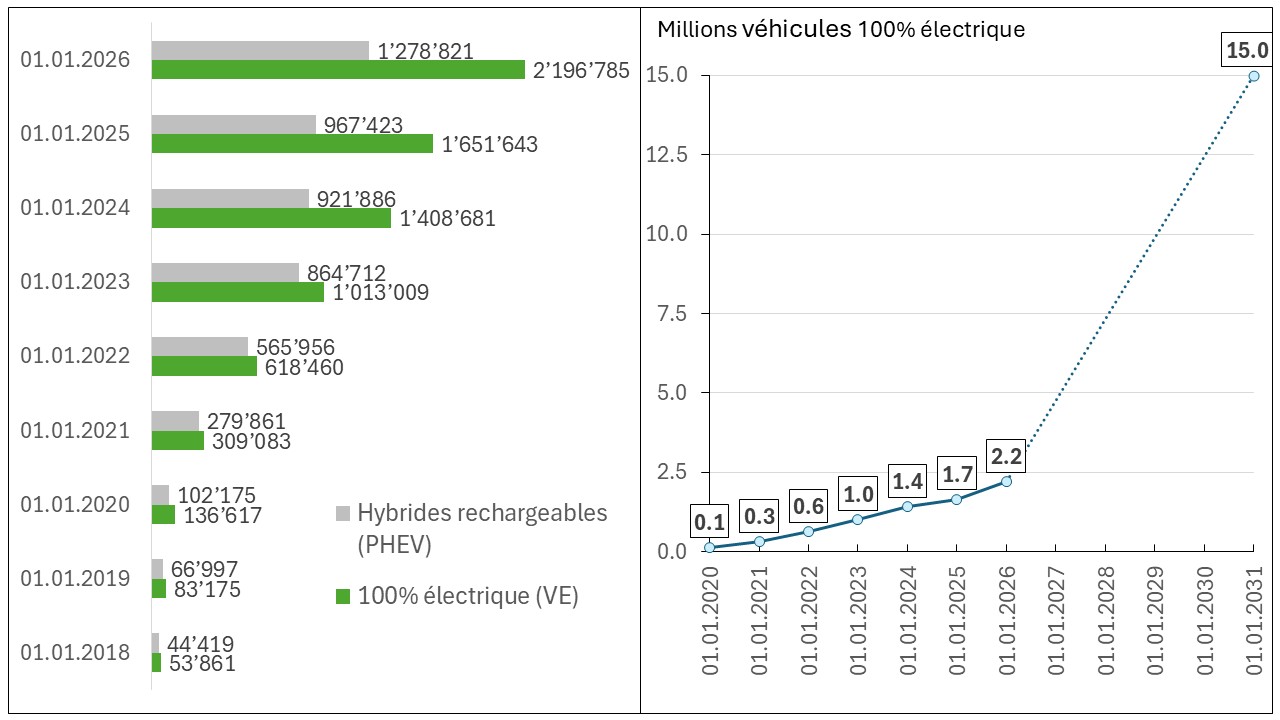

Pour atteindre cet objectif, entre autres un parc de 15 millions de véhicules « 100% électrique » est prévu d’ici 2030. Il n’existe pas d’objectif correspondant pour les véhicules hybrides rechargeables (plug-in hybrid).

La subvention fédérale à l’achat des hybrides rechargeables a été supprimée début 2023. De plus, la subvention à l’achat des véhicules « 100% électrique » a été arrêtée prématurément en décembre 2023, après que la Cour constitutionnelle fédérale avait déclaré la politique budgétaire du gouvernement fédéral anticonstitutionnelle en novembre 2023.

Le cabinet ministériel de la nouvelle coalition gouvernementale a décidé en octobre 2025 de mettre en place un nouveau programme de subventionnement des voitures électriques de la catégorie M1 à partir de 2026 afin de permettre aux ménages à revenus modestes de passer aux véhicules climatiquement neutres (BMUKN 2025).

Doté d’un budget total de 3 Md€, ce programme permettra de subventionner l’achat d’environ 800 000 véhicules entre 2026 et 2029 selon un communiqué de presse du Ministère de l’Environnement du 19.01.2026 (BMUKN 2026a).

En 2025, le parc de voitures électriques a dépassé les 3 millions d’unités. Près de 2,2 millions de véhicules « 100% électrique » et presque 1,3 million de véhicules hybrides rechargeables ont été immatriculés fin 2025 (KBA 2026), cf. figure 13.

De plus, environ 199 000 bornes de recharge accessibles au public sont disponibles fin 2025 en Allemagne (BDEW 2025a ; BDEW 2026a). Cela correspond à une augmentation de plus de 21% par rapport à fin 2024.

Malgré augmentation d’un tiers par rapport à fin 2024, l’atteinte de l’objectif de 15 millions véhicules « 100% électrique » d’ici 2030 semble désormais inaccessible.

Émissions de gaz à effet de serre

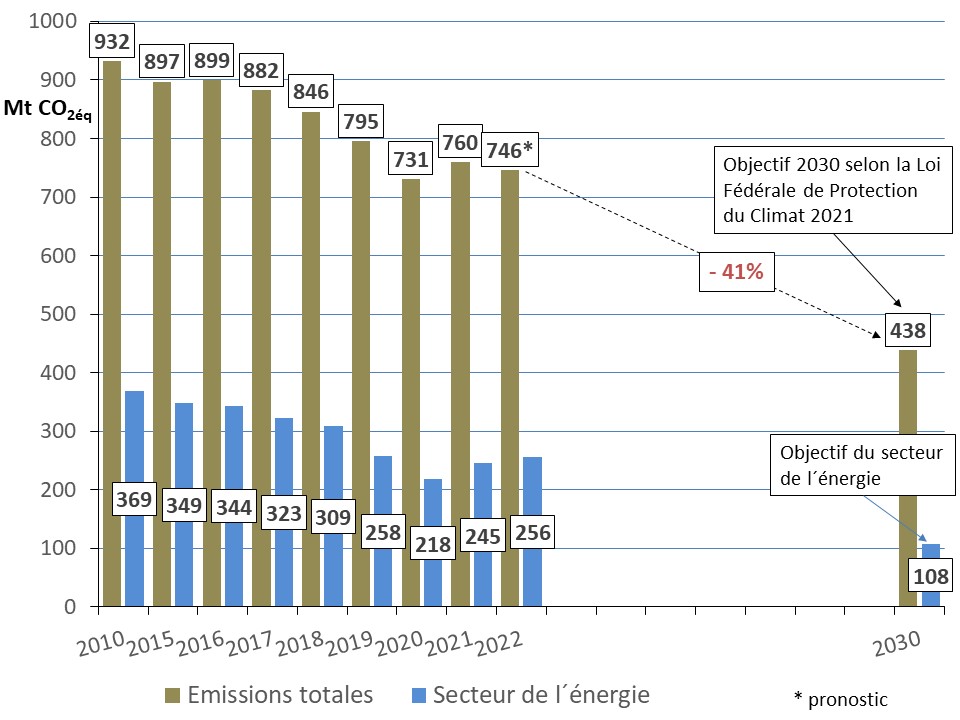

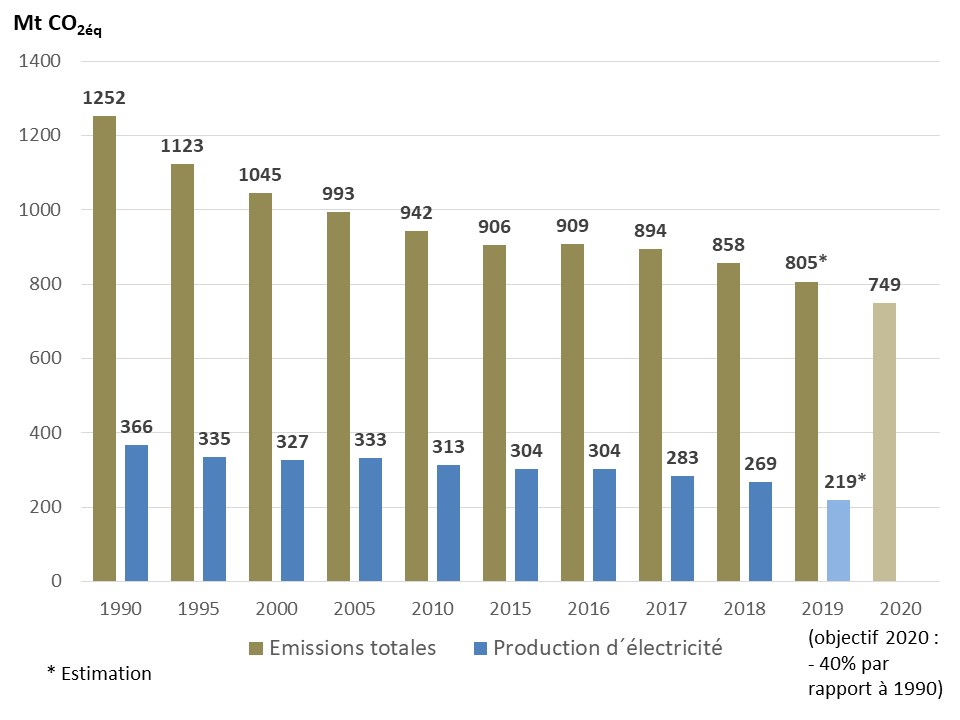

Selon les premières estimations de l’Agence Fédérale de l’Environnement de mars 2026 (UBA 2026c), les émissions de GES sur le territoire national atteignent, hors puits de carbone, 649 Mt CO2éq en 2025, soit une baisse de 0,1% (0,9 Mt CO2éq) par rapport à 2024, cf. figure 14.

L’évolution des émissions de gaz à effet de serre (GES) en 2025 a été largement déterminée par deux effets qui ont agi dans des directions opposées : une baisse de la production de l’industrie polluante et des besoins en chauffage nettement plus élevés en raison de conditions météorologiques plus froides.

La Loi sur la protection du climat fixe une réduction des émissions de gaz à effet de serre, hors puits de carbone, d’au moins 65% d’ici 2030 par rapport à 1990 (Allemagne Energies 1). À partir de 2026, les émissions devraient donc diminuer en moyenne de 42 Mt CO2éq par an pour atteindre cet objectif (438 Mt CO2éq). Selon la Commission d’experts sur les questions climatiques on est loin du compte : il manquerait environ 60 à 100 Mt CO2éq (Allemagne Energies 1).

Dans le secteur de l’industrie, les émissions ont baissé en 2025 à 144,1 Mt CO2éq en raison de la conjoncture morose. Cela correspond à une baisse de 3,8% (- 5,6 Mt CO2éq) par rapport à l’année précédente.

Dans le secteur du bâtiment, les émissions ont connu une remontée à 103,4 Mt CO2éq (+ 3,4 Mt CO2éq par rapport à 2024), principalement due aux températures plus fraîches enregistrées pendant la période de chauffage.

Les émissions du secteur des transports ont augmenté à 146,3 Mt CO2éq (+2,1 Mt CO2éq par rapport à 2024).

Les secteurs de l’agriculture et des déchets n’ont connu que de faibles variations par rapport à l’année 2024.

Les émissions du secteur de l’énergie ont légèrement baissé à 189 Mt CO₂éq, soit une réduction de 0,6 Mt CO2éq par rapport à 2024 (UBA 2026c).

La majeure partie des émissions du secteur de l’énergie provient des installations de production d’électricité. Le secteur de l’énergie comprend par exemple les émissions des centrales de chauffage urbain, des raffineries et les émissions diffuses de l’approvisionnement en gaz.

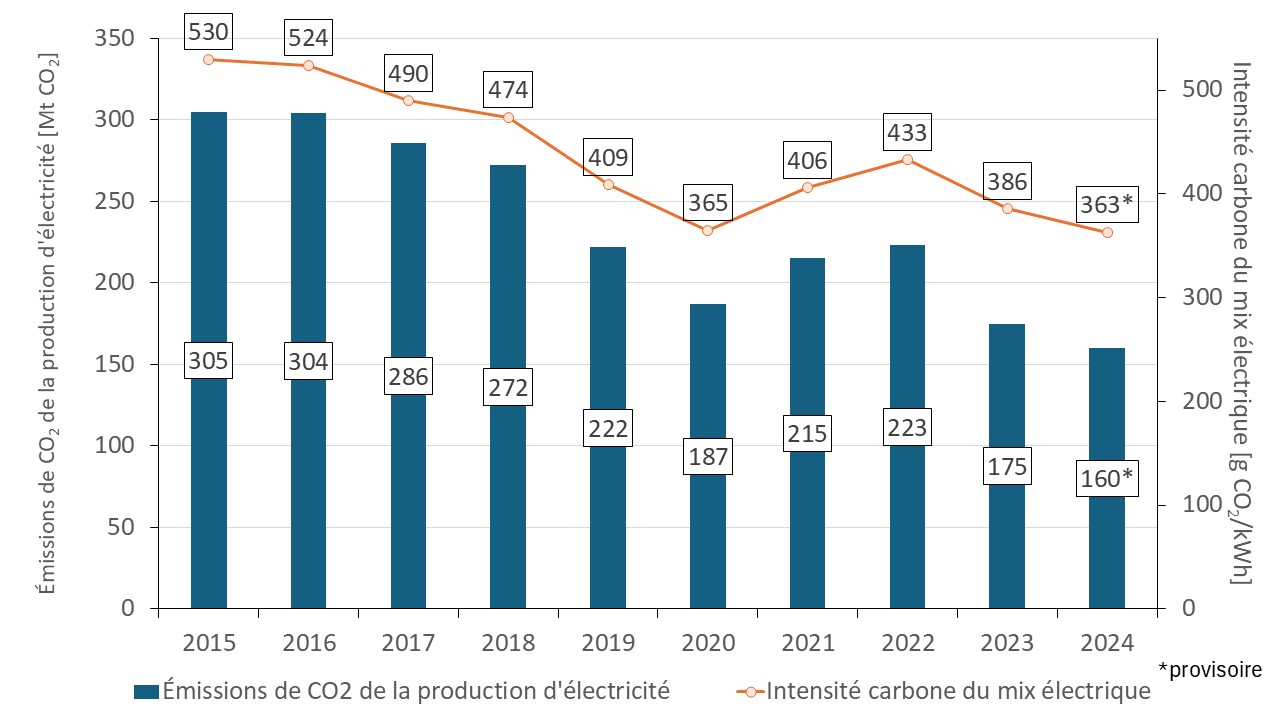

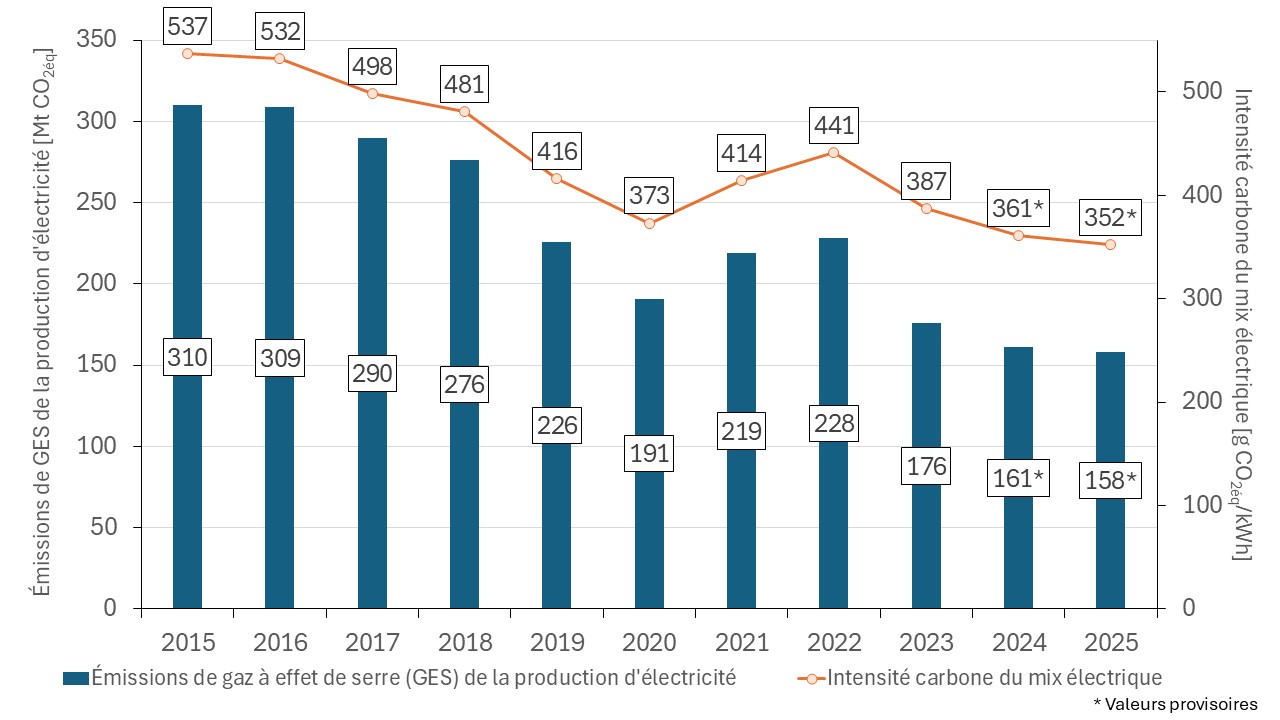

Selon les données provisoires, les émissions de l’ensemble des installations de production d’électricité s’élèveraient en 2025 à 158 Mt CO2éq, cf. figure 15 (UBA 2026d). Depuis 2023 l’Allemagne est importatrice nette d’électricité (voir plus haut). Les émissions générées par les importations ne sont pas comptabilisées dans la production d’électricité en Allemagne, car elles proviennent d’autres pays.

L’intensité carbone (lissée sur l’année) de la production d’électricité est estimée à 352 g CO2éq/kWh en 2025 (UBA 2026d). Malgré une part significative d’énergies renouvelables, le recours au gaz et au charbon demeure nécessaire pour assurer l’équilibre du système électrique.

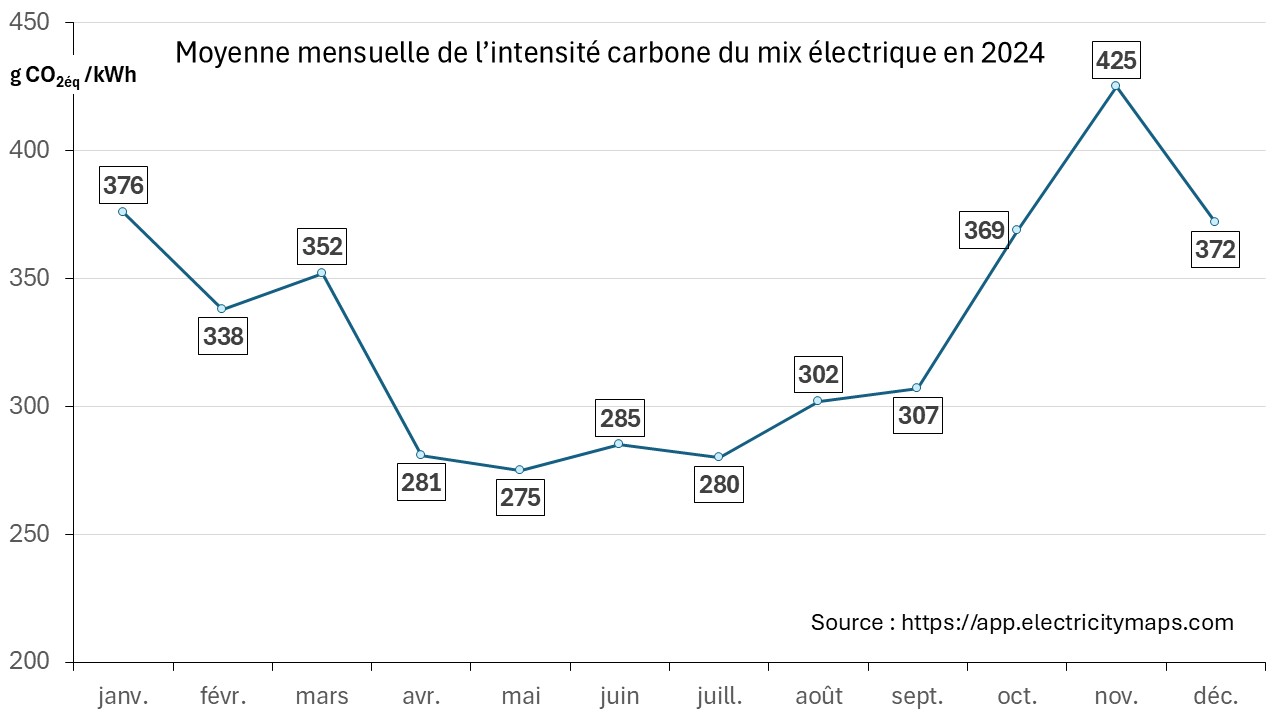

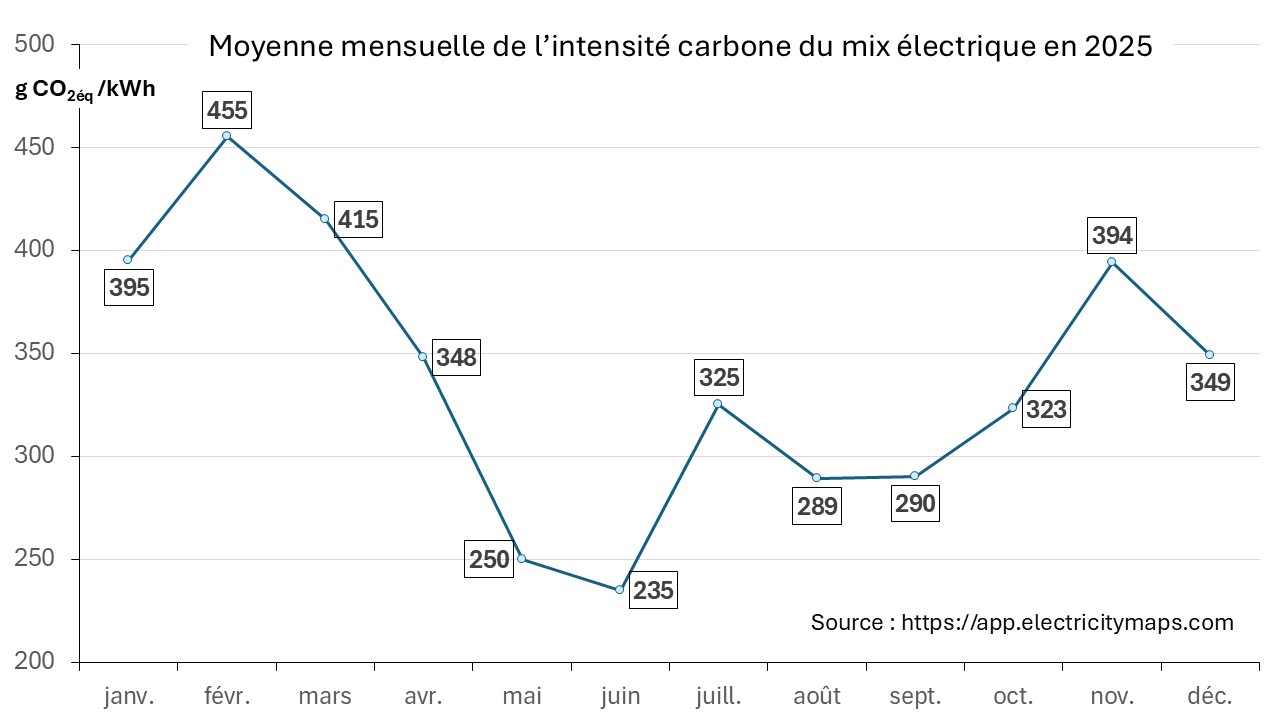

L’évolution de l’intensité carbone au cours de l’année montre bien que la valeur lissée sur l’année n’est pas significative à elle seule. En fin d’automne et en hiver, lorsque la production du photovoltaïque est généralement plus faible, l’intensité carbone peut dépasser les 400 g CO2eq /kWh si cela coïncide avec des épisodes de faible production éolienne comme par exemple en février et mars 2025, cf. figure 16 (Electricity Maps 2026).

Les données définitives concernant les émissions de gaz à effet de serre pour l’année 2025 seront publiées par l’Agence Fédérale de l’Environnement début 2027.

Faits marquants

Contrat de coalition du nouveau gouvernement

Suite à la dissolution du parlement allemand en décembre 2024 et aux élections fédérales en février 2025, l’Union chrétienne démocrate (CDU) et l’Union chrétienne-sociale en Bavière (CSU) sont parvenues à former une coalition gouvernementale avec les Sociaux-démocrates (SPD). Le nouveau gouvernement a pris ses fonctions le 6 mai 2025.

La nouvelle coalition a publié le 9 avril 2025 un document posant les bases de la collaboration pour les 4 prochaines années, le traditionnel contrat de coalition (Allemagne Energies 2025c).

Le nouveau gouvernement confirme que l’atteinte des objectifs de l’accord de Paris sur le climat est une priorité.

100 Md€ du fonds spécial extrabudgétaire d’infrastructure de 500 Md€ adopté en mars 2025 iront à un fonds spécial existant, censé promouvoir les objectifs de zéro émission nette d’ici 2045.

Concernant le tournant énergétique, la nouvelle coalition gouvernementale mise en général sur la continuité de la politique énergétique du gouvernement sortant.

Les conditions-cadres seront maintenues : l’objectif de zéro émission nette d’ici 2045, le développement massif des énergies renouvelables (notamment éolienne et solaire) et la sortie progressive du charbon au cours de la prochaine décennie. Le renoncement aux centrales à fission nucléaire est également maintenu.

Tous les potentiels des renouvelables seront exploités, mais l’objectif est maintenant d’obtenir des coûts énergétiques durablement bas et prévisibles, compétitifs au niveau international.

Une baisse des prix de l’énergie est prévue afin de soulager les ménages et l’industrie.

Pour pallier la variabilité de la production des énergies renouvelables telles que l’éolien et le photovoltaïque, il était prévu de lancer rapidement des appels d’offres, ouverts sur le plan technologique, pour la construction de 20 GW de centrales à gaz à l’horizon 2030. En fin de compte le gouvernement fédéral ne projettera que 12 GW (Allemagne Energies 1).

Bien que la nouvelle coalition n’envisage pas un retour à l’utilisation du nucléaire fissile, le soutien à la recherche sur la fusion sera renforcé, avec pour objectif que « le premier réacteur de fusion au monde soit construit en Allemagne ».

La Loi sur le chauffage des bâtiments du gouvernement sortant, très controversée en Allemagne, sera abolie et remplacée par une nouvelle loi « plus ouverte à la technologie, plus flexible et plus simple ».

Même si un « nouveau départ » de la transition énergétique a été annoncé, l’année 2025 restera au final surtout une année de transition politique, au cours de laquelle seules quelques initiatives législatives ont été menées à bien.

Rapport ministériel sur le bilan de la transition énergétique

Le contrat de coalition du nouveau gouvernement prévoyait également un rapport sur le bilan de la transition énergétique allemande.

Le rapport a été publié mi-septembre 2025 par le Ministère Fédéral de l’Économie et de l’Énergie (BMWE 2025b). Les thèmes abordés sont la demande en électricité, les énergies renouvelables, les réseaux électriques, l’hydrogène, la sécurité d’approvisionnement et la numérisation.

Le rapport mentionne des lacunes et des contradictions de la transition énergétique jusqu’ici occultées par les gouvernements précédents.

Le rapport montre notamment qu’une meilleure interaction entre l’offre, la demande et les infrastructures peut conduire à une plus grande rentabilité. En outre la modernisation des réseaux électriques devrait suivre le développement éolien et solaire.

Dix mesures clefs sont proposées afin de favoriser l’économie et la compétitivité et corriger les erreurs du passé.

Il est entre autres prévu un mécanisme capacité et des ajustements dans le domaine du soutien des énergies renouvelables. La question de la rentabilité est également soulignée à plusieurs reprises et une planification « plus réaliste » ou « plus pragmatique » est annoncée. Pour plus d’informations, cf. (Allemagne Energies 1).

Autorisation du captage et stockage du CO2

Le gouvernement sortant avait approuvé en 2024 les points clés d’une stratégie de gestion du carbone. Il s’agissait d’un virage stratégique surmontant ainsi une opposition de longue date au sein des milieux politiques contre cette technologie.

Suite à la dissolution du parlement allemand en décembre 2024, la nouvelle loi n’était pas entrée en vigueur.

Le cabinet des ministres du nouveau gouvernement a adopté en août 2025 le projet d’une loi autorisant le captage, l’utilisation, le transport et le stockage du CO2. La loi est entrée en vigueur fin novembre 2025 (Allemagne Energies 1 ; BReg 2025a).

Le recours au captage et stockage du CO2 (CSC) doit notamment être rendu possible pour les émissions difficilement évitables du secteur industriel.

La construction de sites de stockage du CO2 est prévue sous la mer dans la partie allemande de la mer du Nord et la mer Baltique. Les zones marines protégées seront exclues.

Pour plus d’informations, cf. (Allemagne Energies 1).

Subventions de l’État des prix de l’électricité à hauteur de près de 30 Md€ en 2026

En Allemagne on commence à mesurer les conséquences d’une politique énergétique qui a fait s’envoler les prix de l’électricité. Cela pèse sur le budget des ménages et est une des causes de la morosité économique.

En comparaison européenne, les prix de l’électricité en Allemagne se maintiennent depuis des années à un niveau très élevé (Allemagne Energies 3). Cela est valable pour les prix de l’électricité payés par les ménages, les commerces, les artisans et les prestataires de services ainsi que pour les prix de l’électricité de l’industrie.

Plusieurs facteurs expliquent le niveau élevé des prix de l’électricité. Le développement des réseaux de transport et de distribution est devenu un facteur de coût important. Les gestionnaires des réseaux doivent investir plusieurs centaines de milliards d’euros dans les années à venir pour adapter les réseaux électriques à la transition énergétique (voir plus haut). Pour les consommateurs d’électricité, cela se traduit par une augmentation des tarifs d’utilisation des réseaux.

De plus, la promotion des énergies renouvelables coûte chaque année plusieurs dizaines de milliards d’euros. Parmi les mesures adoptées dans le passé pour freiner la hausse des prix d’électricité figure la prise en charge par l’État, à compter de mi-2022, du soutien aux énergies renouvelables électriques (EEG-Umlage).

Dans son accord de coalition, le nouveau gouvernement s’est fixé pour objectif de subventionner avec plusieurs milliards d’euros les prix de l’électricité et ainsi d’alléger la facture pesant sur les ménages et les entreprises (Allemagne Energies 2025c).

En 2026, l’État fédéral dépensera près de 30 Md€ pour atténuer le niveau des prix de l’électricité pour les entreprises et les ménages (BReg 2025b).

Ce montant se compose de plusieurs éléments. Il comprend notamment :

- 3,9 Md€ de baisse des recettes de l’État due à la réduction de la taxe sur la consommation finale d’électricité à 0,05 ct€/kWh (taux d’imposition minimum européen pour les entreprises selon la directive 2003/96/CE). Cela permettra d’alléger la charge pesant sur les entreprises manufacturières ainsi que sur l’agriculture et la sylviculture. Malgré les promesses initiales, les ménages et de nombreux prestataires de services n’en bénéficient pas ;

- 1,5 Md€ pour la réduction du prix de l’électricité pour l’industrie ;

- 6,5 Md€ pour la subvention des tarifs d’utilisation des réseaux. L’objectif est de limiter la hausse des coûts liés au développement du réseau de transport dans le cadre de la transition énergétique. La baisse profitera aux consommateurs et entreprises ;

- 3 Md€ pour la compensation du prix de l’électricité, dont bénéficient actuellement quelque 340 entreprises électro-intensives. Cette mesure n’est toutefois pas nouvelle.

- Le poste le plus important reste toutefois la prise en charge de l’ancien soutien aux énergies renouvelables électriques (EEG-Umlage) par l’État (voir plus haut). Les gestionnaires de réseaux de transport (GRT 2025) estiment le besoin financier à environ 14,6 Md€ en 2026, un montant qui dépend fortement de l’évolution des prix de gros et qui est donc sujet à des incertitudes.

Il reste à voir si les mesures du gouvernement porteront leurs fruits. Avec près de 30 Md€ de subventions en 2026, l’État gagne du temps. En revanche, les problèmes structurels des coûts du système électrique ne sont pas résolus, mais simplement reportés.

La commission d’experts indépendants chargée par le gouvernement de surveiller l’état d’avancement de la transition énergétique est du même avis (BMWE 2025a). Dans son dernier rapport, elle met en garde contre le fait de faire des subventions étatiques une solution permanente. La priorité devrait être donnée aux mesures durables qui réduisent réellement les coûts du système électrique.

Références

AGEB (2026a) Energieverbrauch in Deutschland im Jahr 2025. Primärenergieverbrauch in Deutschland sinkt 2025 auf den tiefsten Stand seit 1990. AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/wp-content/uploads/AGEB_Jahresbericht2025_20260709_dt.pdf.

AGEB (2026b) Stromerzeugung nach Energieträgern (Strommix) von 1990 bis 2025 (in TWh) Deutschland insgesamt. (Datenstand: Juni 2026). AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/wp-content/uploads/STRERZ_20260618.pdf.

Allemagne Energies (1) Le tournant énergétique allemand. En ligne : https://allemagne-energies.com/tournant-energetique.

Allemagne Energies (2) Énergies renouvelables : de nombreux défis. En ligne : https://allemagne-energies.com/energies-renouvelables.

Allemagne Energies (3) Bilans énergétiques : Comparaison Allemagne et France. En ligne : https://allemagne-energies.com/bilans-energetiques.

Allemagne Energies (2022) Allemagne : les chiffres clés de l´énergie en 2021. En ligne : https://allemagne-energies.com/2022/01/16/allemagne-les-chiffres-cles-de-lenergie-en-2021/.

Allemagne Energies (2025a) Allemagne : les chiffres clés de l’énergie en 2024. En ligne : https://allemagne-energies.com/2025/01/05/__trashed/.

Allemagne Energies (2025b) Bilan 2024 de l’éolien en Allemagne. En ligne : https://allemagne-energies.com/2025/02/07/bilan-2024-de-leolien-en-allemagne/.

Allemagne Energies (2025c) La politique « énergie-climat » de la nouvelle coalition gouvernementale allemande : pas de changement fondamental de la politique énergétique du gouvernement sortant. En ligne : https://allemagne-energies.com/2025/04/12/la-politique-energie-climat-de-la-nouvelle-coalition-gouvernementale-allemande-pas-de-changement-fondamental-de-la-politique-energetique-du-gouvernement-sortant.

BDEW (2025a) Energiewende weiterhin auf Kurs – 2026 wird Schlüsseljahr für Energiepolitik. BDEW – Bundesverband der Energie- und Wasserwirtschaft e.V. En ligne : https://www.bdew.de/presse/energiewende-weiterhin-auf-kurs-2026-wird-schluesseljahr-fuer-energiepolitik/.

BDEW (2026a) Elektromobilität nimmt weiter Fahrt auf: Politik muss sich für faire Paketlösung in Europa einsetzen. Communiqué de presse du 13 01 2026. BDEW. En ligne : https://www.bdew.de/presse/elektromobilitaet-nimmt-weiter-fahrt-auf-politik-muss-sich-fuer-faire-paketloesung-in-europa-einsetzen/.

BMUKN (2025) Carsten Schneider: « Die Zukunft der Mobilität ist elektrisch ». Communiqué de presse du 15.10.2025. Bundesministerium für Umwelt, Klimaschutz, Naturschutz und nukleare Sicherheit. En ligne : https://www.bundesumweltministerium.de/meldung/carsten-schneider-die-zukunft-der-mobilitaet-ist-elektrisch.

BMUKN (2026a) Neues E-Auto-Förderprogramm mit sozialer Staffelung: Zuschüsse für Neuzulassungen ab 1.1.2026. Communiqué de presse du 19.01.2026. Bundesministerium für Umwelt, Klimaschutz, Naturschutz und nukleare Sicherheit. En ligne : https://www.bundesumweltministerium.de/pressemitteilung/neues-e-auto-foerderprogramm-mit-sozialer-staffelung-zuschuesse-fuer-neuzulassungen-ab-1-januar-2026.

BMWE (2025a) Expertenkommission zum Energiewende-Monitoring 2025. Monitoringbericht 2025. Bundesministerium für Wirtschaft und Energie (BMWE). En ligne : https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Publikationen/Energie/monitoringbericht-der-expertenkommission-zum-energiewende.html.

BMWE (2025b) Monitoringbericht zur Energiewende vorgelegt – Bundesministerin Katherina Reiche schlägt zehn Schlüsselmaßnahmen vor. Communiqué de presse du 15.09.2025. Bundesministerium für Wirtschaft und Energie (BMWE). En ligne : https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Pressemitteilungen/2025/09/20250915-monitoringbericht-zur-energiewende-vorgelegt-bundesministerin-katherina-reiche-schlaegt-zehn-schluesselmassnahmen-vor.html.

BMWE (2025d) Aktueller Stand des Netzausbaus (Übertragungsnetz). Arbeitsstand des BMWE zum 16. Mai 2025. Bundesministerium für Wirtschaft und Energie (BMWE). En ligne : https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Downloads/M-O/netzausbau-schreitet-voran.pdf?__blob=publicationFile&v=5.

BMWE (2026a) Grundsatzeinigung mit der Europäischen Kommission über Eckpunkte der Kraftwerksstrategie. Communiqué de presse du 15.01.2026. Bundesministerium für Wirtschaft und Energie (BMWE). En ligne : https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Pressemitteilungen/2026/01/20260115-grundsatzeinigung-mit-europaeischen-kommission-ueber-eckpunkte-der-kraftwerksstrategie.html.

BMJV (2025) Gesetz für die Wärmeplanung und zur Dekarbonisierung der Wärmenetze. Bundesministerium der Justiz und für Verbraucherschutz. En ligne : https://www.gesetze-im-internet.de/wpg/WPG.pdf.

BNetzA (2025a) Netzausbau. Monitoringbericht. Bundesnetzagentur. En ligne : https://www.netzausbau.de/Vorhaben/uebersicht/report/de.html.

BNetzA (2025b) Kosten der Systemdienstleistungen. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/home/neu-auf-smard-kosten-der-systemdienstleistungen-218862.

BNetzA (2025c) Kraftwerksliste. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.html.

BNetzA (2025d) Gas: Entwicklung und Zusammensetzung der Gaspreise für Haushaltskunden. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/page/home/topic-article/211814/212234.

BNetzA (2025e) Monitoringbericht 2025. Bundesnetzagentur, Bundeskartellamt. En ligne : https://www.bundesnetzagentur.de/monitoringberichte.

BNetzA (2025f) Haushaltskundenpreise. Entwicklung und Zusammensetzung der Strom-Haushaltskundenpreise seit 2016. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/page/home/topic-article/211972/212170.

BNetzA (2025g) Verteilernetze bis 2045. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/page/home/topic-article/444/215544.

BNetzA (2026a) Bundesnetzagentur veröffentlicht Daten zum Strommarkt 2025. Communiqué de presse du 05.01.2026. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2026/20260105_Smard.html?nn=659670.

BNetzA (2026b) Gasversorgung im Jahr 2025. Bundesnetzagentur – SMARD. En ligne : https://www.smard.de/page/home/topic-article/444/219078/gasversorgung-im-jahr-2025

BReg (2025a) Weg frei für die Speicherung von Kohlendioxid. Gouvernement fédéral allemand (Bundesregierung). En ligne : https://www.bundesregierung.de/breg-de/aktuelles/speicherung-von-kohlendioxid-2376946.

BReg (2025b) Energiepreise. Entlastungen für alle. Gouvernement fédéral allemand (Bundesregierung). En ligne : https://www.bundesregierung.de/breg-de/aktuelles/senkung-energiepreise-haushalt-2358526.

dena (2025) Elektrolysekapazitäten in Deutschland. Stand und Ausblick. Deutsche Energie-Agentur GmbH (dena). En ligne : https://www.dena.de/infocenter/elektrolysekapazitaeten-in-deutschland/.

DWD (2024) Klimatologische Einordnung der „Dunkelflaute“ im November 2024. DWD Deutscher Wetterdienst. En ligne : https://www.dwd.de/DE/leistungen/besondereereignisse/verschiedenes/20241217_Dunkelflaute_im_November.html.

Electricity Maps (2026) Deutschland. Spezifische CO2 – Emissionen. En ligne : https://app.electricitymaps.com/zone/DE/all/monthly.

epexspot (2024) Prix négatifs – Questions – Réponses. EPEX SPOT SE. En ligne : https://www.epexspot.com/sites/default/files/download_center_files/Q%26A%20Prix%20n%C3%A9gatifs.pdf.

EWI (2024) Abschätzung der Netzausbaukosten und die resultierenden Netzentgelte für Baden-Württemberg und Deutschland zum Jahr 2045. ef.Ruhr et Energiewirtschaftliches Institut an der Universität zu Köln gGmbH (EWI). En ligne : https://www.ewi.uni-koeln.de/cms/wp-content/uploads/2024/04/2024_04_Abschlussbericht_Netzentgelte_BW_DE.pdf#:~:text=Kapitel%200)%20zur%20Absch%C3%A4t%2D%20zung%20des%20Netzausbaubedarfs,2045.%20Die%20Kostenbasis%20entspricht%20dem%20Jahr%202024.

Fraunhofer (2025a) Energy-Charts. Fraunhofer-Institut für Solare Energiesysteme ISE. En ligne : https://www.energy-charts.info/index.html?l=de&c=DE.

Fraunhofer (2025b) Puissance installée, capacité de stockage en Allemagne. Energy-Charts.info – dernière actualisation : 21.12.2025. Fraunhofer-Institut für Solare Energiesysteme ISE. En ligne : https://energy-charts.info/charts/installed_power/chart.htm?l=fr&c=DE&expansion=p_inst_storage.

GRT (2025) Ermittlung des EEG-Finanzierungsbedarfs 2026 nach § 4 EnFG. Prognose und Berechnung der Übertragungsnetzbetreiber. 50hertz, amprion, TENNET, TRANSNET BW. En ligne : https://www.netztransparenz.de/xspproxy/api/staticfiles/ntp-relaunch/dokumente/erneuerbare%20energien%20und%20umlagen/eeg/eeg%20finanzierung/eeg-finanzierungsbedarf/20251024%20ver%C3%B6ffentlichung%20eeg-finanzierungsbedarf%202026.pdf.

INES (2026) Gasspeicherkapazitäten. Initiative Energien Speichern (INES). En ligne : https://energien-speichern.de/erdgasspeicher/gasspeicherkapazitaeten/.

KBA (2026) Fahrzeugzulassungen im Dezember 2025 – Jahresbilanz. Communiqué de presse 01/2026 du 06 01 2026. KBA – Kraftfahrt-Bundesamt. En ligne : https://www.kba.de/SharedDocs/Downloads/DE/Pressemitteilungen/2026/pm_01_2026_fahrzeugzulassungen_12_2025.pdf?__blob=publicationFile&v=4.

RWTH Aachen University (2026) Battery Charts. ISEA; E.ON Energy Research Center; CARL; RWTH Aachen University. En ligne : https://battery-charts.de/de/home-de/.

UBA (2026a) Zeitreihen zur Entwicklung der erneuerbaren Energien in Deutschland. Stand Februar 2026. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/dokument/zeitreihen-zur-entwicklung-der-erneuerbaren.

UBA (2026b) Finale Daten für 2024: Emissionen um drei Prozent gesunken. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/themen/finale-daten-fuer-2024-emissionen-um-drei-prozent.

UBA (2026c) Treibhausgasdaten zeigen: Klimaschutz braucht neuen Schub. Communiqué de presse du 14.03.2026. Avec la collaboration de Bundesumweltministerium. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/presse/pressemitteilungen/treibhausgasdaten-zeigen-klimaschutz-braucht-neuen.

UBA (2026d) Entwicklung der spezifischen Treibhausgas-Emissionen des deutschen Strommix in den Jahren 1990 – 2025. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/system/files/medien/11850/publikationen/2026-03/16_2026_CC.pdf.