Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

Par communiqué de presse du 1er août 2023 /1/, le Ministre de l’Énergie et la Protection du Climat, Robert Habeck, a annoncé qu’un accord de principe a été trouvé avec la Commission européenne sur les conditions-cadres relatives aux aides d’État pour la construction de centrales climatiquement neutres.

L’accord avec la Commission européenne concerne les subventions du gouvernement allemand pour une capacité de moyens pilotables de 23.800 MW. Il s’agit d’assurer l’approvisionnement en électricité lorsque la production éolienne et photovoltaïque est insuffisante. C’est pour cela que le gouvernement fédéral veut lancer des appels d’offres pour 15.000 MW de centrales à gaz « prêtes pour l´hydrogène ». Il s’agit de centrales à gaz, nouvelles ou existantes, qui fonctionneraient d’abord au gaz naturel et seraient converties à l’hydrogène au plus tard en 2035. S’y ajouteraient d’ici 2035 des centrales d’une puissance totale de 8.800 MW utilisant dès le départ l’hydrogène.

La prochaine étape sera une phase de consultation qui débutera à la fin de l’été ayant pour principal objectif de permettre aux acteurs concernés de donner leur avis notamment sur la nécessité, l’éligibilité et l’adéquation des mesures. Durant cette phase de consultation, la procédure d’aide d’État se poursuivra auprès de la Commission européenne.

Projet d’une centrale à gaz (prête pour l´hydrogène) de 800 MW sur le site de Weisweiler en Rhénanie du Nord Westphalie / source RWE /6/

Le gouvernement allemand vise à l´horizon de 2035 une production d´électricité presque climatiquement neutre.

En plus de moyens de stockage et de flexibilité de la demande, un parc de production pilotable en support restera indispensable pour suppléer l´intermittence de la production de l´éolien et du photovoltaïque.

Après l´abandon du nucléaire mi-avril 2023 et l´intention de la coalition gouvernementale d´avancer à 2030 « dans l´idéal » la sortie de la production d´électricité à partir du charbon, le parc thermique se réduirait à terme aux centrales à gaz. La capacité des centrales à gaz existantes étant insuffisante pour se substituer au nucléaire et au charbon, la construction de nouveaux moyens pilotables bas carbone est nécessaire pour garantir la sécurité d´approvisionnement.

Une stratégie pour faciliter le déploiement de nouvelles centrales fonctionnant à l´hydrogène a déjà été annoncée en février 2023 /2/. Le communiqué de presse du 1er aout 2023 /1/ précise les mesures envisagées.

Concrètement, il est prévu de lancer à partir de 2024 des appels d’offres pour 8,8 GW de nouvelles centrales électriques qui fonctionneraient dès le départ à l’hydrogène.

De plus il est prévu de mettre en adjudication jusqu’à 15 GW de centrales à gaz, nouvelles ou existantes, convertibles au plus tard en 2035 à une production à base d´hydrogène. Sur ces 15 GW une capacité de 10 GW fera l’objet d’appels d’offres entre 2024 et 2026. Jusqu’à 6 GW sont réservés pour des nouvelles centrales à gaz « prêtes pour l´hydrogène », les 4 GW restants sont dédiés à la conversion à l’hydrogène (fuel switching) des centrales existantes.

Après une phase d’évaluation les 5 GW restants seront adjudiqués après 2026.

La question de la forme concrète des subventions n’a pas encore été réglée.

BDEW (Association Fédérale de l´Économie Énergétique et des Eaux) fait remarquer dans son communiqué /3/ que les décisions finales d’investissement ne pourront être prises que lorsque les connexions au réseau d’hydrogène seront assurées et qu’une exploitation économique des centrales sera rendue possible par des conditions-cadres appropriées.

Les experts sont partagés sur la capacité nécessaire de nouvelles centrales

Dans le rapport « monitoring de la sécurité d´approvisionnement en électricité » du régulateur, publié en février 2023 /2/, /5/, il est prévu, selon le modèle de calcul, un ajout de nouvelles centrales à gaz « prêtes pour l´hydrogène » de l’ordre de 17 à 21 GW d’ici 2031. En outre, il est prévu de construire environ 9 GW qui fonctionneront dès le départ à l’hydrogène.

Toutefois, l´opinion des experts diverge sur la capacité de nouvelles centrales bas carbone à construire à l’horizon de 2030.

Boston Consulting Group (BCG) évalue l’ajout à 43 GW de centrales à gaz « prêtes pour l´hydrogène » d’ici 2030 pour pallier l´intermittence des énergies renouvelables et respecter les objectifs climatiques /2/.

McKinsey estime le manque de moyens pilotables à au moins 30 GW à l’horizon de 2030. De plus McKinsey /4/ met en doute le fait que les conditions pour la construction des nouvelles centrales seront remplies en temps voulu et dans leur intégralité. De plus, la bascule vers l’hydrogène vert, du fait de la disponibilité d’un hydrogène à un prix raisonnable, reste elle-même très incertaine.

L´économie de l´hydrogène vert n´en est encore qu´à ses débuts. La production, l´approvisionnement (y compris par le biais d´importations) et le transport de l´hydrogène vert sont un défi majeur pour la mise en œuvre de la transition énergétique.

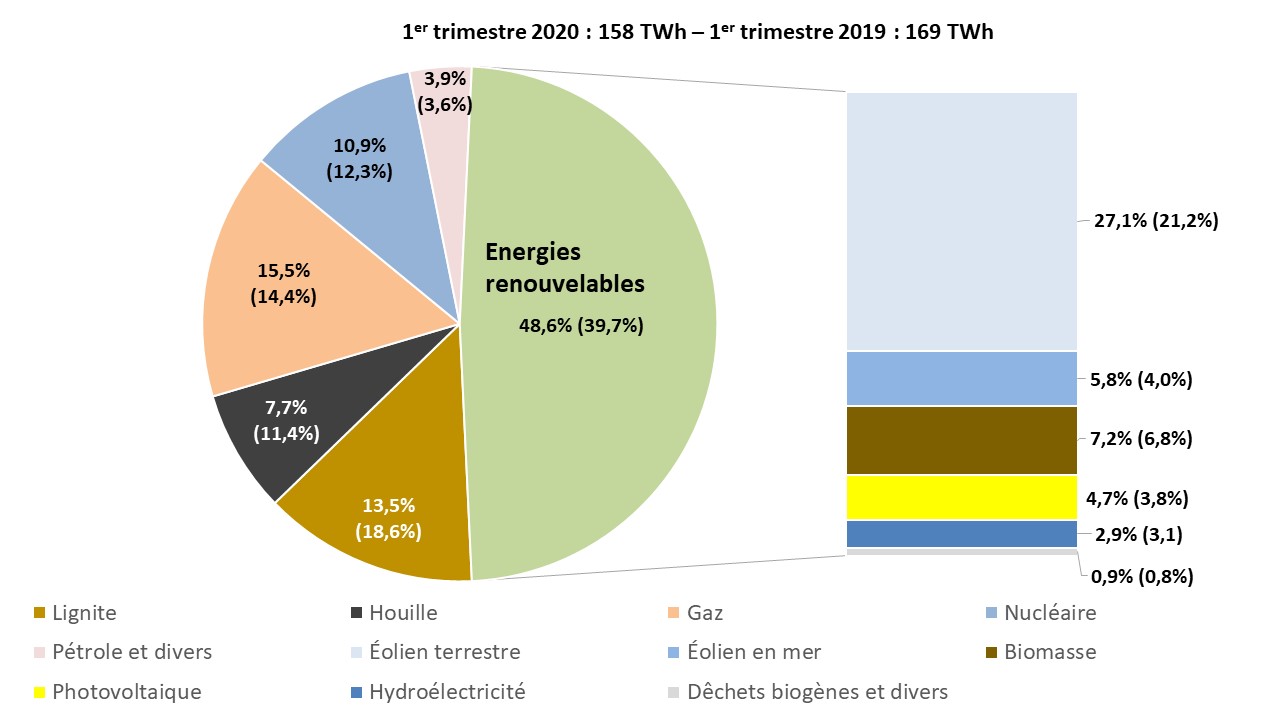

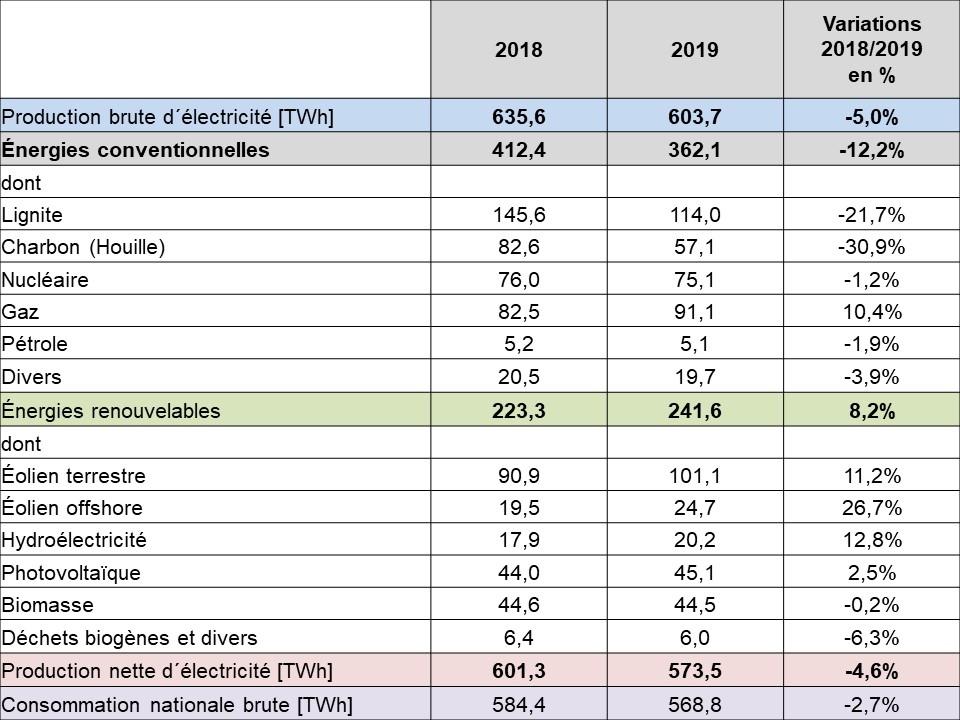

Au cours du 1er semestre 2023, la production brute d’électricité s’est élevée à environ 266 TWh et la production nette (mesurée à la sortie des centrales) à 254 TWh, en baisse de presque 11% par rapport à la même période de l´année précédente (1er semestre 2022 : 298 TWh bruts et 285 TWh nets).

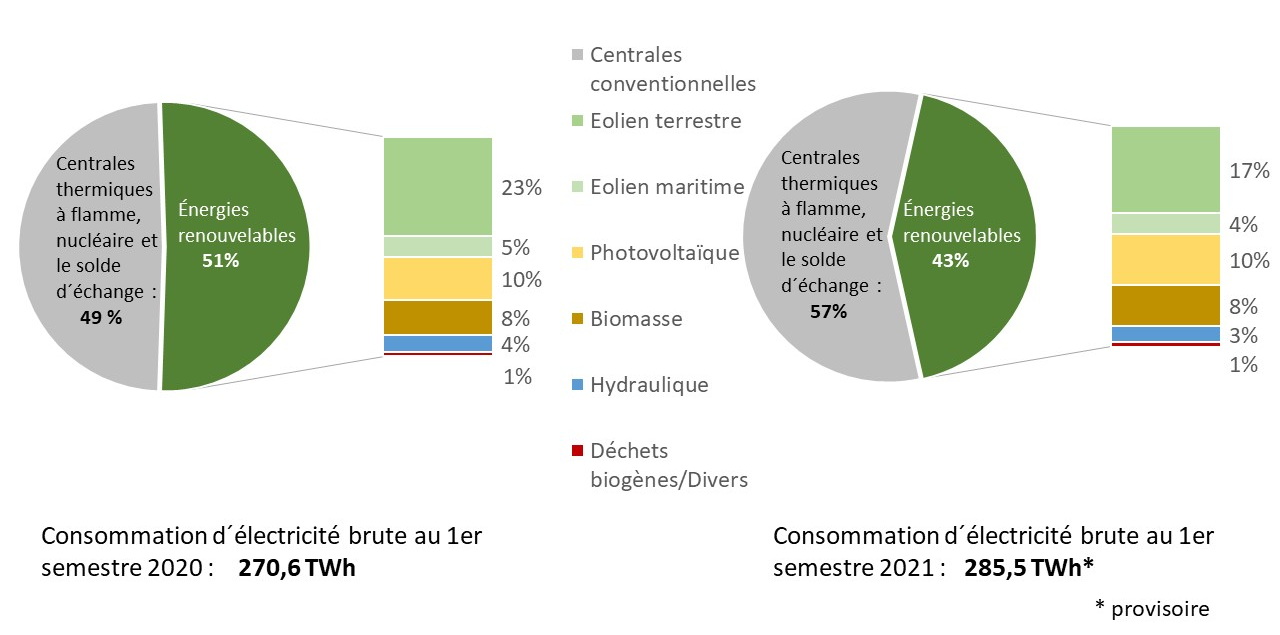

La production brute à partir des énergies renouvelables est avec 137,5 TWh en légère baisse par rapport au 1er semestre 2022 (138,4 TWh) malgré l’ajout d’un volume de nouvelles installations de près de 5 GW au 2e semestre 2022. Les énergies renouvelables sont toutefois la principale source dans le mix électrique au 1er semestre 2023 en raison de la forte baisse de production conventionnelle, soit environ 128 TWh bruts contre 160 TWh à la même période de l´année précédente.

Le parc thermique a produit 121 TWh bruts en baisse de plus de 15% (1er semestre 2022 : 143 TWh). Les trois dernières centrales nucléaires ont contribué avec 7,2 TWh bruts (1er semestre 2022 : 16,8 TWh) avant être définitivement arrêtées mi-avril 2023.

La consommation brute intérieure d’électricité marque un recul à environ 262 TWh au 1er semestre 2023 (1er semestre 2022 : 281 TWh), soit une diminution de 6,5 % du fait des températures clémentes et d’une demande plus faible en raison des prix de l’électricité toujours assez élevés malgré le bouclier tarifaire et une baisse conjoncturelle.

La part de 52% des énergies renouvelables à la consommation brute est en hausse par rapport au 1er semestre 2022 (49 %)… en raison de la baisse de la consommation d’électricité.

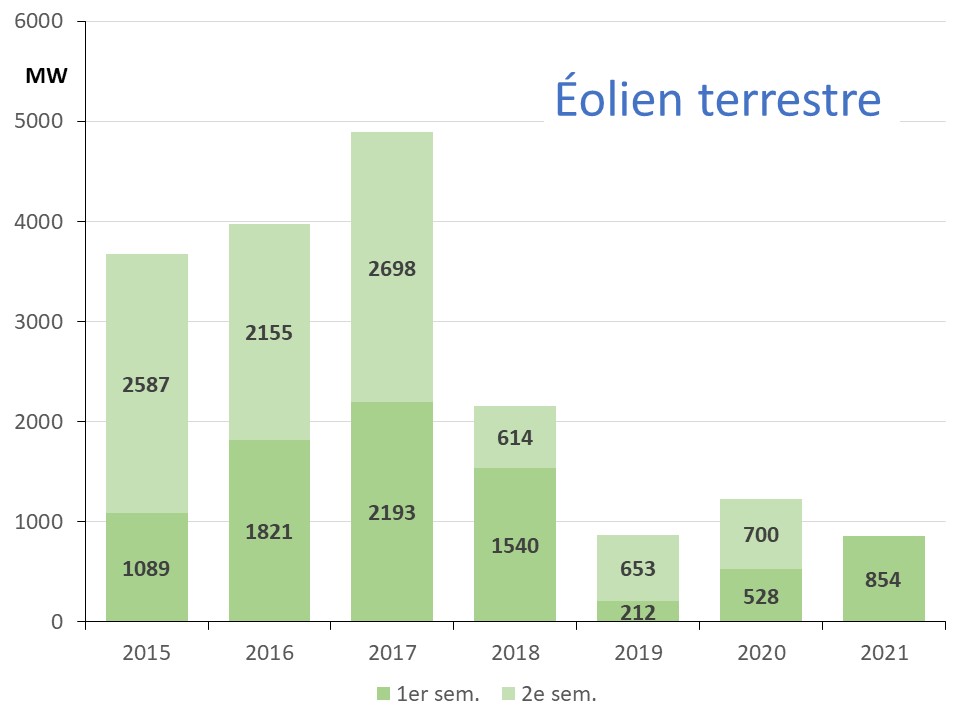

L’ajout réalisé de l’éolien terrestre est, contrairement au photovoltaïque, encore nettement insuffisant pour atteindre les objectifs de développement fixés par la loi sur les énergies renouvelables.

Le prix moyen de gros constaté sur le marché journalier est globalement inférieur à celui du 1er semestre 2022. Etant donné que le prix dépend encore fortement des prix du gaz, les prix de l’électricité seront, dans les prochaines années, nettement plus élevés qu’avant la crise énergétique.

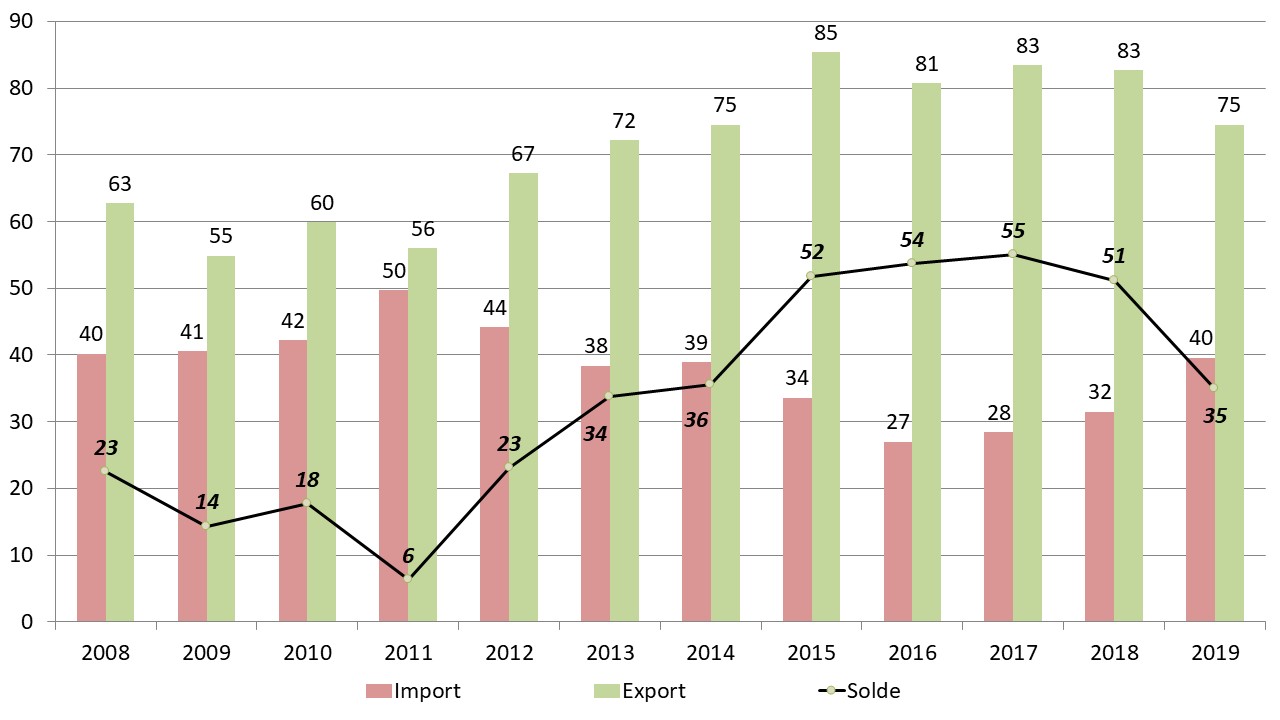

L´Allemagne a été avec 3,1 TWh exportatrice nette d’électricité au 1er semestre 2023. Toutefois le solde des échanges s’est creusé par rapport à la même période de l´année précédente (17,3 TWh).

L´intensité carbone du mix électrique allemand en 2022 s´élevait à 434 g CO2éq/kWh. Compte tenu de la réduction de la production du parc thermique et de l’accroissement des importations d’électricité bas carbone, elle est en baisse au premier semestre 2023.

Source : Bundesnetzagentur/SMARD

Le Centre de Recherche sur l’Énergie solaire et l’Hydrogène (ZSW) de Bade-Wurtemberg (ZSW) et la Fédération des Industries de l’Énergie et de l´Eau (BDEW) ont publié les résultats préliminaires du premier semestre 2023 /1/.

La figure 1 montre la production brute d´électricité aux premiers semestres 2022 et 2023 /1/.

Avec 265,9 TWh, l’Allemagne a enregistré une baisse de 10,8% par rapport à la même période de l´année précédente (1er semestre 2022 : 298,3 TWh). La production nette s’est élevée à 253,9 TWh contre 284,5 TWh au 1er semestre 2022. La production nette d’électricité est celle mesurée à la sortie des centrales, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales.

Malgré l’ajout d’un volume de nouvelles installations de près de 5 GW, soit environ 1,3 GW d’éolien terrestre et 3,6 GW de photovoltaïque au 2e semestre 2022, la production brute à partir des énergies renouvelables est avec 137,5 TWh en légère baisse par rapport à la même période de l´année précédente (1er semestre 2022 : 138,4 TWh).

Sur ce total, 58 TWh provenaient de l’éolien terrestre, 33 TWh du photovoltaïque, 22 TWh de la biomasse, près de 12 TWh de l’éolien en mer et près de 10 TWh de l’hydroélectricité.

Figure 1 : production brute d´électricité aux premiers semestres 2022 et 2023 /1/

Le parc thermique et le nucléaire ont produit 128,4 TWh bruts contre 160 TWh au cours de la même période de l´année dernière /1/.

La baisse de production conventionnelle de presque 20% s´explique notamment par la réduction de la production du parc thermique de 15,4 %. Sa production brute est passée de 143,2 TWh au 1er semestre 2022 à 121,2 TWh.

La production d’électricité d’origine nucléaire a également diminué suite à la fermeture des trois dernières centrales nucléaires (4,055 GW) mi-avril 2023 /2/. Elles ont produit 7,2 TWh bruts au premier semestre 2023 (1er semestre 2022 : 16,8 TWh).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne, leur part dans la consommation intérieure brute est avec 52,3% en hausse par rapport au premier semestre 2022 (49,2%) notamment grâce à la baisse de la consommation d’électricité.

La figure 2 montre la part des énergies renouvelables à la consommation brute d´électricité. La consommation brute d’électricité marque un recul de 6,5% au premier semestre 2023 pour atteindre 262,8 TWh (1er semestre 2022 : 281,0 TWh). Cette réduction est attribuée à des températures plus clémentes et à une demande plus faible en raison des prix élevés de l’électricité et de la baisse conjoncturelle.

Figure 2 : part des énergies renouvelables à la consommation brute d´électricité aux premiers semestres 2022 et 2023 /1/

Développement des énergies renouvelables

La figure 3 montre le développement de l’éolien et du photovoltaïque au premier semestre 2023 par rapport aux objectifs.

Figure 3 : Développement de l’éolien et du photovoltaïque au premier semestre 2023

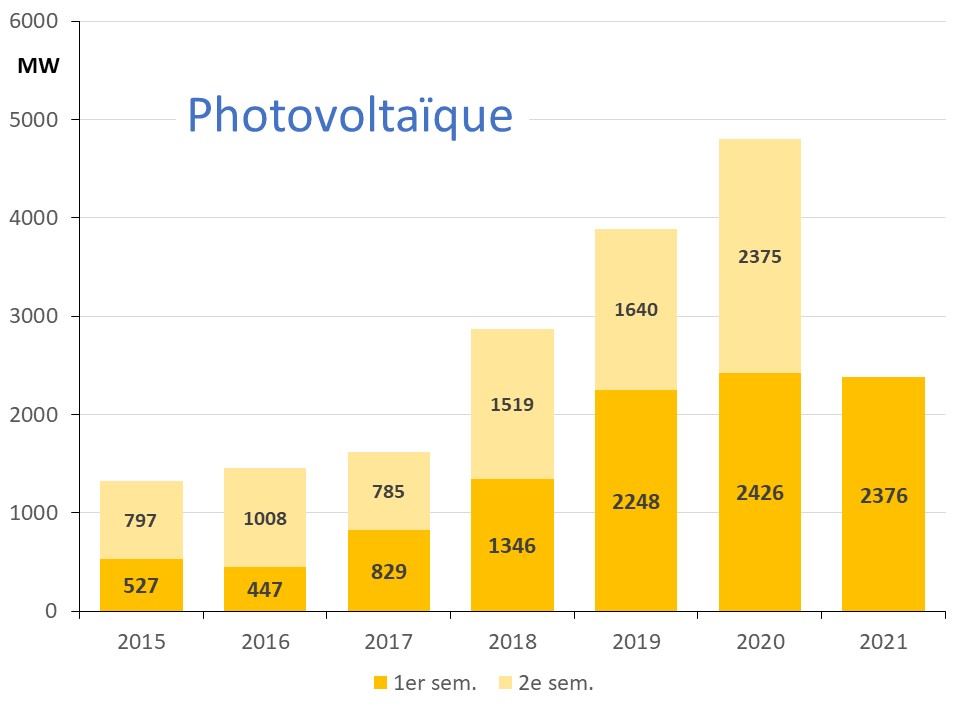

Au premier semestre une capacité photovoltaïque de 6.262 MW a été installée portant la capacité cumulée à 73,7 GW. Si ce rythme est maintenu, environ 12.500 MW seront installés en 2023, dépassant l’objectif de 2023 et en bonne voie vers l’objectif de fin 2024 fixé par la loi sur les énergies renouvelables à 88 GW /8/.

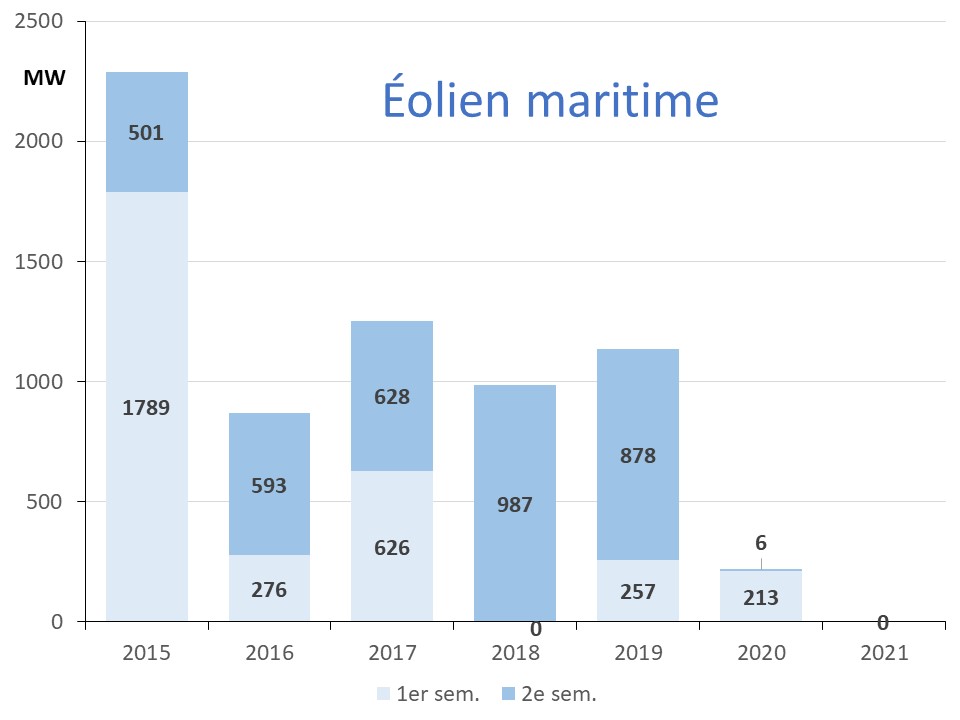

Concernant l’éolien en mer, 24 installations d’une puissance totale de 229 MW ont été injectées pour la première fois dans le réseau électrique au cours du premier semestre 2023. En outre, l’ajout d’une puissance de 20 MW a été apporté aux installations existantes /9/. Avec une capacité cumulée de 8,4 GW, l’objectif de 2023 est pratiquement atteint. Il est prévu de porter la puissance totale à au moins 30 GW d’ici 2030.

En ce qui concerne l’éolien terrestre, 331 nouvelles éoliennes d’une puissance de 1 565 MW ont été installées et 198 éoliennes d’une puissance de 239 MW démantelées. L’ajout net s’élève donc à 1.325 MW au cours du premier semestre 2023 /9/.

Bien que cela représente une nette accélération par rapport à la même période de l’année précédente, l’ajout réalisé est nettement insuffisant pour atteindre l’objectif intermédiaire de développement fixé par la loi sur les énergies renouvelables, soit 69 GW fin 2024 (capacité totale installée à la fin du premier semestre 2023 : 59,3 GW).

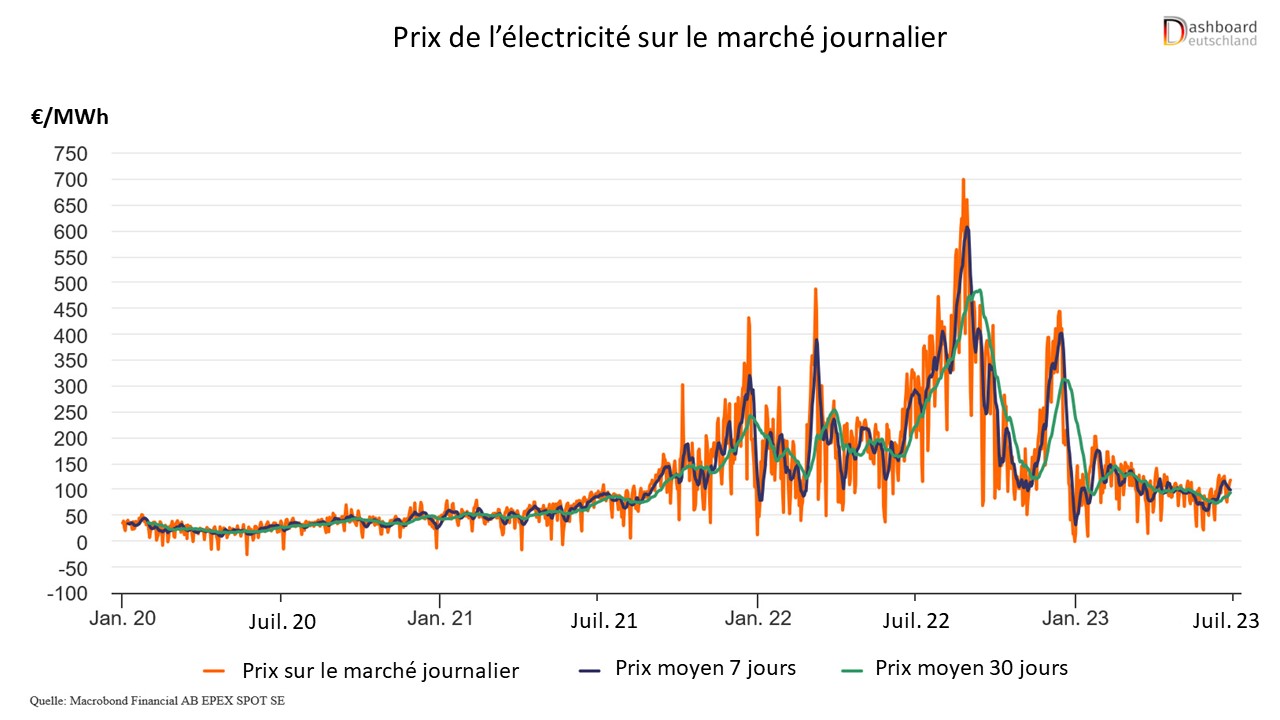

Evolution du prix du marché de gros de l´électricité

La crise énergétique liée à la situation internationale et à l’augmentation des prix des combustibles a conduit à une augmentation sans précédent des prix de l’électricité en Europe, en particulier entre le printemps et l’été 2022.

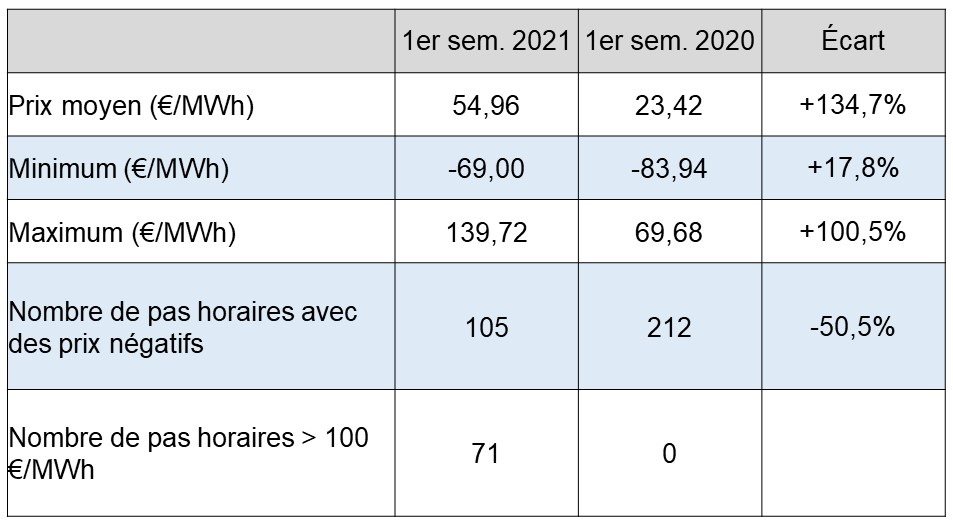

Au 1er semestre 2023, le prix moyen de gros constaté sur le marché journalier s’est établi à un niveau inférieur à celui de la même période de l’année précédente /3/ mais se situe toujours à un niveau plus élevé qu’en 2020 et début 2021, voir figure 4.

Figure 4 : Evolution du prix de gros constaté sur le marché journalier (day-ahead) en Allemagne

Selon une récente analyse du bureau d´études PROGNOS pour le compte de l´Union Economique Bavaroise, les prix moyens de l’électricité seront dans les prochaines années nettement plus élevés qu’avant la crise énergétique /10/. Ceci s’explique par les prix plus élevés du gaz dont le prix du mix électrique en Allemagne dépend encore fortement et l’augmentation des prix des certificats d’échange de quotas d’émission.

En 2023 les ménages et les entreprises ont été en large partie protégés des augmentations de prix grâce au « bouclier tarifaire » /4/.

A titre d’exemple, les ménages et PME (consommation annuelle ≤ 30 MWh) bénéficient d´un plafonnement à 40 cts€/kWh du prix de l´électricité (toutes taxes et prélèvements compris) pour 80% de leur consommation annuelle. Au-delà, ils payent leur électricité au prix du marché.

Echanges commerciaux

L’Allemagne a été exportatrice nette d’électricité au 1er semestre 2023, mais le solde des échanges s’est creusé par rapport à la même période de l’année précédente. Le solde net a atteint 3,1 TWh contre 17,3 TWh au 1er semestre 2022 /1/.

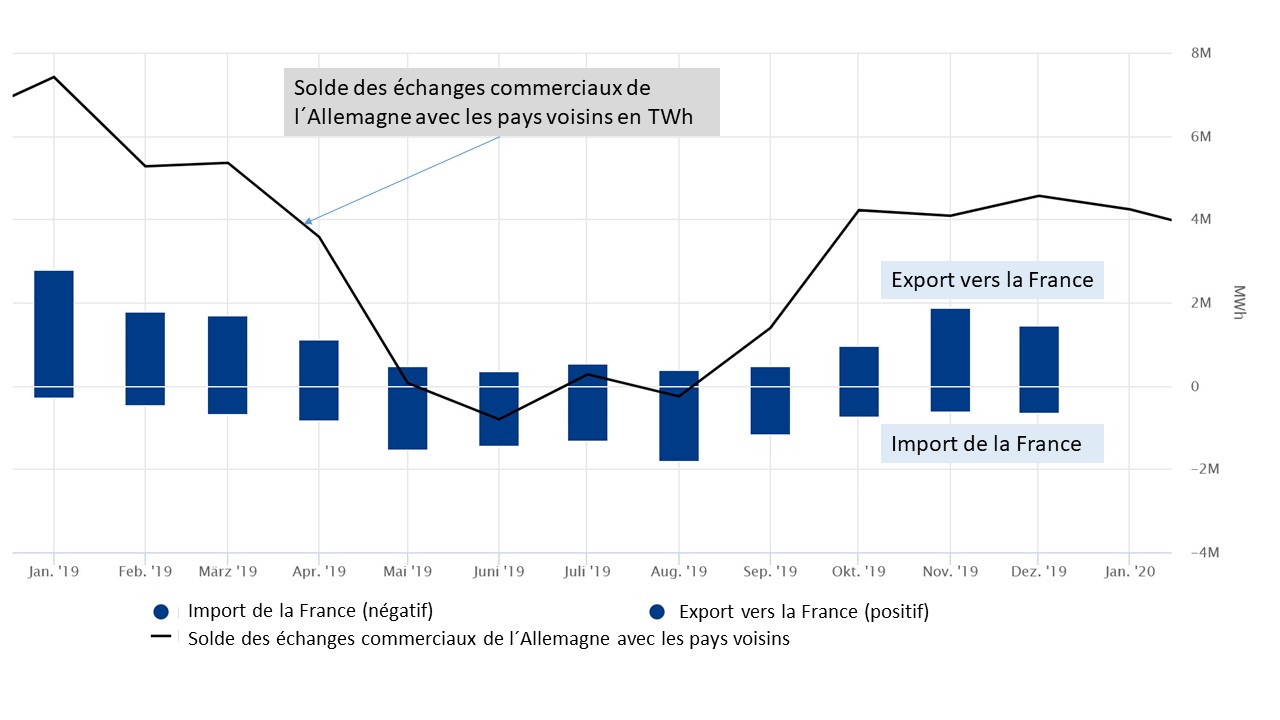

Le moment où l’électricité est importée ou exportée dépend non seulement de l’offre et de la demande dans le pays concerné, mais aussi des prix de l’électricité des pays voisins. À partir de mai 2023, l’Allemagne a importé plus d’électricité de France qu’elle n’en a exporté en raison d’un prix plus bas : l’électricité nucléaire française était visiblement moins chère que le mix de production allemand /6/.

Intensité carbone du mix électrique

L´intensité carbone du mix électrique allemand en 2022 s´élevait à 434 g CO2éq/kWh /5/. Compte tenu de la réduction de la production du parc thermique et de l’accroissement des importations d’électricité bas carbone notamment en provenance de la France et du Danemark /6/, la moyenne mobile de l’intensité carbone, exprimée en grammes de CO2éq par kWh produit, est en baisse au premier semestre 2023 /7/.

Figure 4 : Intensité carbone du mix électrique allemand exprimée en grammes de CO2éq par kWh produit au 1er semestre 2023

Temps de lecture : 6 min (résumé), 35 min (article entier)

Résumé

La nouvelle coalition gouvernementale en Allemagne en fonction depuis décembre 2021, composée par les Sociaux-démocrates (SPD), les Verts (Bündnis 90/Die Grünen) et les Libéraux (FDP), voulait apporter un nouveau rythme à la transition énergétique.

L´atteinte des objectifs de l´accord de Paris sur le climat a été considérée comme la priorité absolue. Une part de 80% d´énergies renouvelables dans la consommation brute d´électricité est visée d´ici 2030 contre 65% par le gouvernement sortant et un approvisionnement en électricité quasi climatiquement neutre d´ici 2035. Le gouvernement a aussi souhaité accélérer la sortie de la production d´électricité à partir du charbon, actuellement prévue pour 2038, et l´avancer à 2030 « dans l´idéal ».

La crise énergétique, née de la guerre en Ukraine, a changé la donne car l´Allemagne a été sevrée du gaz russe dont elle était fortement dépendante. Les prix de l´énergie ont atteint des niveaux records et favorisé considérablement l´inflation qui a dépassé les 10%. Des mesures de presque 300 Mds€ ont été adoptées pour soutenir les citoyens et l´industrie pendant cette période difficile. Face à la menace d´une pénurie d´énergie, le gouvernement a appelé à la mobilisation générale en faveur de la sobriété énergétique. La consommation d´énergie primaire a ainsi baissé de presque 5% par rapport à 2021. La consommation de gaz a chuté de presque 15%, en revanche celle des autres énergies fossiles a augmenté, soit 3% pour le pétrole, 4,8% la houille et 5,1% le lignite (environ 90% de la consommation ont contribué à la production d´électricité).

La gestion de la crise à court terme a déterminé l´agenda politique en faveur de la sécurité énergétique, en partie au détriment des objectifs climatiques. En conséquence, les émissions de gaz à effet de serre stagnent au niveau de 2021 malgré une baisse de la consommation énergétique et le développement des énergies renouvelables ne décolle pas.

Selon les données statistiques provisoires, les résultats énergétiques 2022 se résument comme suit :

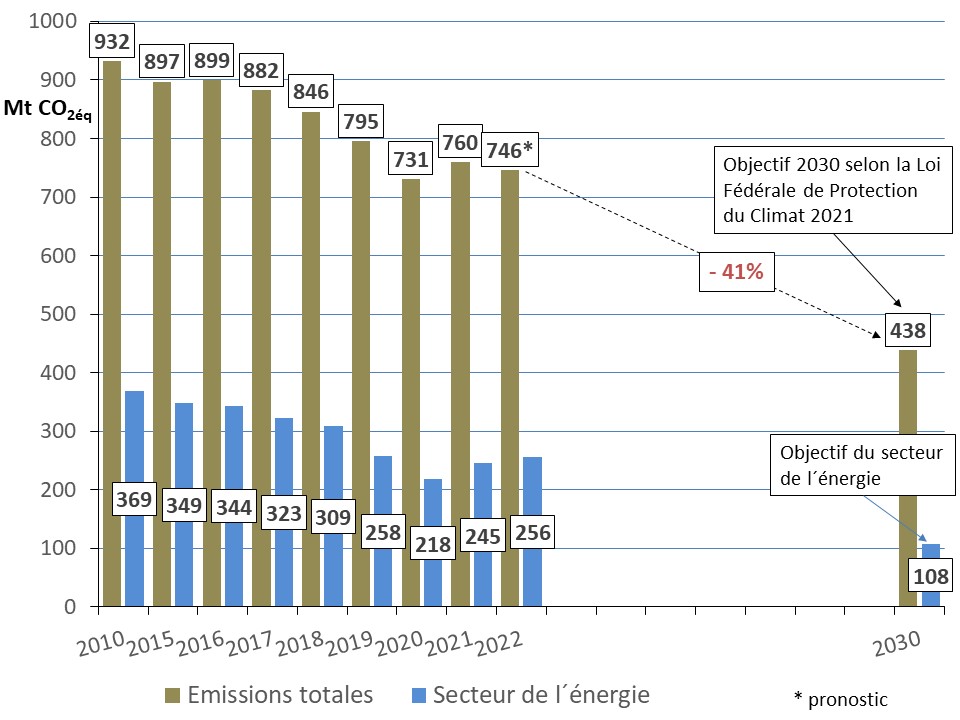

Les émissions de gaz à effet de serre baissent légèrement et se situeraient à 746 Mt CO2éq(2021 : 760 Mt CO2éq). L´objectif national pour 2022, fixé par la Loi sur la Protection du Climat à 756 Mt CO2éq, a été atteint malgré une augmentation des émissions du secteur de l´énergie de presque 11 Mt CO2éq par rapport à 2021. La raison est l´utilisation accrue de la houille et du lignite pour la production d´électricité ;

La consommation d´énergie primaire recule de 5,4% (- 4,0% corrigée des variations climatiques) par rapport à 2021 et s´élève à 3 269 TWh (281 Mtep). Elle atteint son niveau le plus bas dans l´Allemagne réunifiée. Au total, les énergies fossiles (pétrole, gaz naturel, houille et lignite) comptent pour près de 79% de la consommation d´énergie primaire (contre environ 77% en 2021) ;

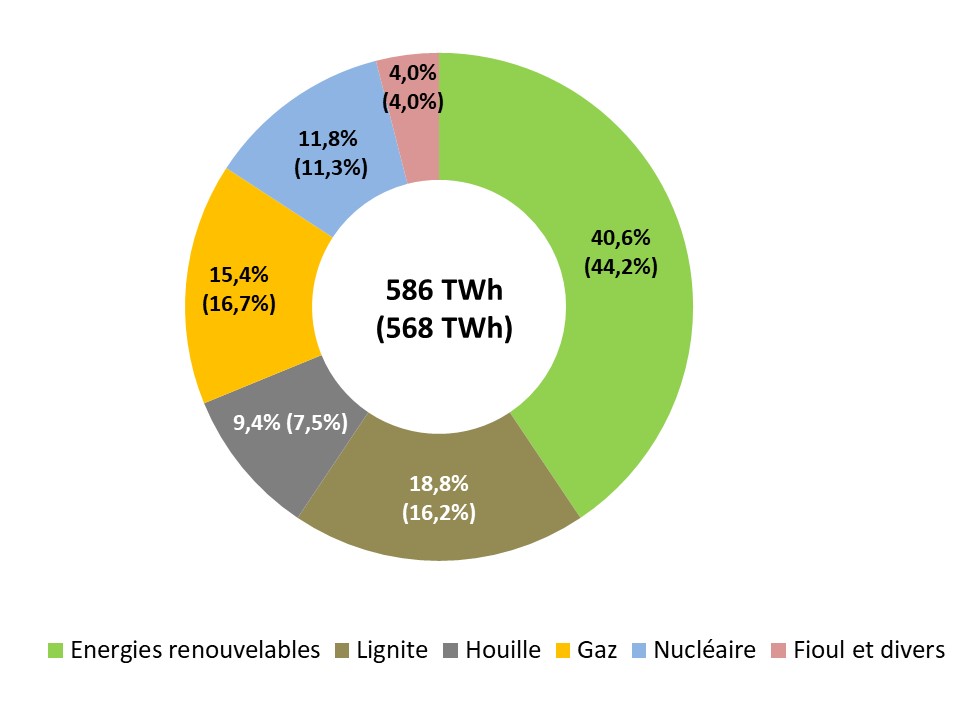

La consommation intérieure brute d´électricité recule à 549 TWh (2021 : 569 TWh) suite aux tendances conjoncturelles au ralentissement et les effets de la hausse des prix ;

La production brute d´électricité baisse d´environ 2% à 571 TWh (2021 : 582 TWh). La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine. Cela a entraîné des changements dans le mix électrique : La production brute d´électricité à partir du gaz baisse à 80 TWh (2021 : 90 TWh), en revanche la production du couple lignite/houille augmente à 181 TWh contre 165 TWh en 2021. Cela s´explique en partie par la réactivation courant 2022 des centrales à charbon en réserve. La part du nucléaire baisse à 35 TWh contre 69 TWh en 2021 suite à la fermeture programmée de 4 GW de capacités nucléaires fin 2021 ;

Grâce aux bonnes conditions météorologiques, les filières renouvelables marquent une augmentation record. Leur part à la production brute d´électricité atteint 44,5% (2021 : 40,2%) et, en conséquence, leur part dans la consommation brute augmente à 46,2 % contre 41,2% en 2021.

Malgré ce record la crise du développement de l´éolien terrestre persiste, l´ajout net atteint seulement 2,1 GW en 2022. Le double aurait été nécessaire pour se rapprocher de l´objectif d´une puissance installée de 69 GW fin 2024. Au total, neuf appels d´offres éoliens et solaires sur dix ont été sous-souscrits en 2022. L´attribution du volume mis aux enchères étant loin d´être atteinte, leur développement risque de rester en deçà des besoins dans les années à venir. Les mesures décidées par le gouvernement en 2022 ne suffiront pas à atteindre l´objectif de 80% d´énergies renouvelables dans la consommation brute d´électricité d´ici 2030 ;

Le solde exportateur d´électricité augmente à 28 TWh (2021 : ~19 TWh) en hausse pour la première fois depuis 2017.Les principales raisons sont l´augmentation de la production d´électricité à partir des filières renouvelables et du charbon en Allemagne ainsi que les changements dans le mix de production d´électricité en Europe. A titre d´exemple : le solde exportateur des échanges commerciaux entre l´Allemagne et la France a plus que doublé en faveur de l´Allemagne en passant à 15,3 TWh en 2022 contre 6,5 TWh en 2021 selon l´Agence Fédérale des Réseaux ;

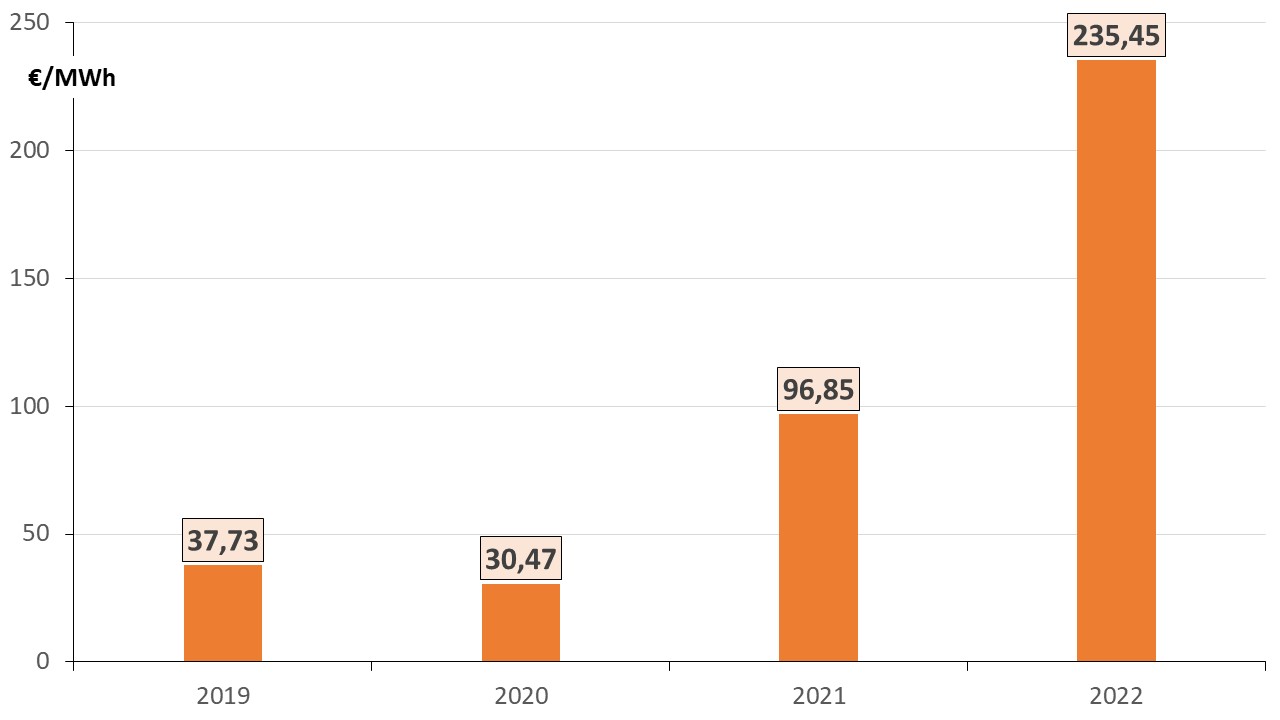

Sur le marché de gros de l´électricité le prix journalier double en 2022 par rapport à 2021 pour atteindre 235 €/MWh. Il a été fortement influencé par le prix du gaz.

Les projets phares de la transition énergétique allemande en 2022 :

Adoption courant 2022 d´un ensemble de mesures économiques urgentes, temporaires et exceptionnelles de presque 300 Mds€ pour atténuer la flambée des prix de l´énergie et l´impact de l´inflation. L´objectif : soutenir les citoyens et l´industrie pendant cette période difficile et préserver les emplois. La principale mesure, le plafonnement temporaire des prix du gaz, de la chaleur et de l´électricité, a reçu le feu vert en décembre 2022 ;

Adoption en juillet 2022 d´un paquet législatif de presque 600 pages visant à accélérer le développement des énergies renouvelables et à renforcer la sécurité d´approvisionnement en énergie.La mesure phare de ce paquet est l´amendement à la Loi sur les Énergies Renouvelables du secteur électrique (EEG 2023).

Les objectifs à l´horizon de 2030 ont été fortement rehaussés par rapport au gouvernement sortant, soit 115 GW pour l´éolien terrestre, au moins 30 GW pour l´éolien marin et 215 GW pour le photovoltaïque. Les 360 GW visés nécessitent au cours des huit prochaines années presque un triplement de leur puissance installée fin 2022 ;

Suite à la menace de pénurie d´énergie, née de la guerre en Ukraine, des mesures en faveur de la sécurité de l´approvisionnement d´électricité ont été prises : prolongation du fonctionnement des 3 derniers centrales nucléaires jusqu´au mi-avril 2023 et réactivationtemporaire des centrales à houille, lignite et fioul en réserve jusqu´à fin mars 2024, tout en maintenant l´objectif de l´abandon du charbon en 2030.

Selon AG Energiebilanzen (AGEB 2023a) la consommation d´énergie primaire atteint 3269 TWh (281 Mtep) en 2022, cela correspond à une baisse de 5,4 % (~ 187 TWh) par rapport à l´année précédente (2021 : 3456 TWh ou 297 Mtep). Elle atteint son niveau le plus bas dans l´Allemagne réunifiée.

Les principales raisons sont des températures plus chaudes par rapport à 2021 et la forte hausse des prix de l´énergie, en particulier pour le gaz naturel, qui a déclenché une mobilisation générale en faveur de la sobriété énergétique. La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine et les efforts de l´Allemagne pour s´émanciper de sa forte dépendance au gaz russe. La baisse de la production dans certains secteurs économiques a également contribué à la réduction de la consommation énergétique.

Une raison de la hausse de la consommation énergétique est la reprise économique après la suppression des restrictions liées à la pandémie de la Covid.

Corrigée de l´aléa météorologique la consommation énergétique baisse seulement de 4,0% selon AG Energiebilanzen (AGEB 2023a).

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter près de 79% de la consommation énergétique. Le pétrole reste l´énergie fossile la plus importante en 2022 suivi par le gaz naturel.

La consommation des produits pétroliers a connu une hausse de 2,9% par rapport à 2021. La substitution du gaz naturel par le pétrole explique en partie l´augmentation de la part du pétrole dans la consommation d´énergie primaire à 35,3% (2021 : 32,5%).

La consommation de gaz naturel baisse de presque 15,7% en 2022. Cause principale : les températures temporairement plus chaudes et une vente réduite dans tous les secteurs de consommation due à la hausse du prix du gaz. La part du gaz naturel dans la consommation d´énergie primaire s´est réduite à 23,6% contre 26,6% en 2021.

Les conséquences de la guerre en Ukraine se sont traduites par une nette modification de la structure des importations du gaz naturel. En 2021, environ 52% du gaz naturel provenait de Russie, alors qu´en 2022 ce chiffre est tombé à 22% (BNetzA 2023e). Depuis septembre 2022, plus aucun transport par gazoduc en provenance de Russie vers l´Allemagne n´a eu lieu. La cessation de ces livraisons a été partiellement compensée par une augmentation des importations entre autres via des gazoducs en provenance des Pays-Bas, de la Belgique et de la France. Les plus grandes importations provenaient de la Norvège (environ 33%).

Le charbon (couple lignite/houille) atteint une part totale de 19,8% de la consommation d´énergie primaire contre 18,0% en 2021.

La consommation du lignite augmente de 3,5% en 2022. Le lignite atteint une part de 10% (2021 : 9,1%) de la consommation d´énergie primaire. Environ 90% ont contribué à la production d´électricité. L´augmentation de la part du lignite a compensé la réduction d´autres sources d´énergie et notamment du gaz naturel pour la production de l´électricité et de la chaleur.

La consommation de la houille augmente de 4% en 2022. Son utilisation dans les centrales électriques augmente même de plus de 16%, favorisée par la réactivation courant 2022 des centrales à houille en réserve pour assurer la sécurité de l´approvisionnement d´électricité. En revanche, dans l´industrie sidérurgique l´utilisation de la houille a diminué de 6% en raison de l´évolution conjoncturelle. La houille atteint une part de 9,8% (2021 : 8,9%) de la consommation d´énergie primaire.

La part du nucléaire a baissé de près de la moitié en 2022 suite à la fermeture programmée de 4 GW de capacité nucléaire fin 2021. La production du nucléaire atteint une part de 3,2% (2021 : 6,1%) de la consommation d´énergie primaire.

Figure 1 : Consommation d´énergie primaire selon AG Energiebilanzen (AGEB 2023a)

La part des énergies renouvelables à la consommation d´énergie primaire a augmenté de 3,8% et atteint 17,2% (2021 : 15,7%). Cause principale : une météo favorable pour l´éolien et le photovoltaïque. La part de la biomasse représente 51% en 2022 (2021 : 53%) dans la consommation d´énergie primaire des énergies renouvelables.

Consommation et production d´électricité

La consommation intérieure brute d´électricité recule à 549 TWh (2021 : 569 TWh) suite aux tendances conjoncturelles au ralentissement, une météo plus clémente et une hausse drastique des prix de l´énergie notamment avec la guerre en Ukraine.

Grâce aux conditions météorologiques favorables, les filières renouvelables et notamment l´éolien et le photovoltaïque marquent une production record (UBA 2023a).

Sous l´hypothèse que l´électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute augmente à 46,2%% contre 41,2% en 2021. Conformément aux prescriptions du gouvernement fédéral, il s´agit du taux déterminant pour la réalisation des objectifs en matière d´énergies renouvelables. La baisse générale de la consommation d´électricité amplifie statistiquement l´effet de l´augmentation de la part des énergies renouvelables.

La production brute d´électricité a également enregistré un net recul par rapport à 2021, cf. figure 2. En revanche le solde d´ exportation d´électricité de l´Allemagne a marqué une hausse (voir plus loin).

La production brute d´électricité baisse à 571 TWh (2021 : 582 TWh). La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine. Cela a entraîné des changements dans le mix électrique en faveur du charbon.

La production brute d´électricité à partir du gaz naturel diminue à 80 TWh en 2022 contre 90 TWh en 2021. La flambée des prix du gaz suite au manque de livraisons de gaz depuis la Russie a entraîné l´utilisation accrue du charbon en substituant la production à partir du gaz naturel.

La part de production d´électricité du couple lignite/houille a augmenté à 32% contre 28% en 2021. Les centrales au lignite ont produit 116 TWh, cela correspond à une augmentation de la production de 5,5% par rapport à 2021 (110 TWh). Les centrales à houille ont fourni 64 TWh, soit une augmentation d´environ 18% par rapport à 2021 (55 TWh). La hausse de production s´explique en partie par la réactivation courant 2022 des centrales à houille en réserve (voir plus loin).

La part de production brute à partir du nucléaire baisse à 6,1% contre 11,8% en 2021 suite à la fermeture programmée de 4 GW de capacité nucléaire fin 2021. Les centrales nucléaires allemandes ont produit 35 TWh bruts, soit presque 50% de moins qu´en 2021 (69 TWh).

Les filières renouvelables enregistrent une hausse de production de plus de 8,5%. Leur part dans la production brute passe à 44,5%, soit à 254 TWh, contre 40,1% en 2021 (234 TWh). Le nombre élevé d´heures d´ensoleillement sur l´ensemble de l´année et la forte production des éoliennes en janvier et février 2022 ont largement contribué à cette hausse (voir plus loin).

Figure 2 : Production brute d´électricité en 2022 (AGEB 2023b ; BDEW 2022 ; UBA 2023a)

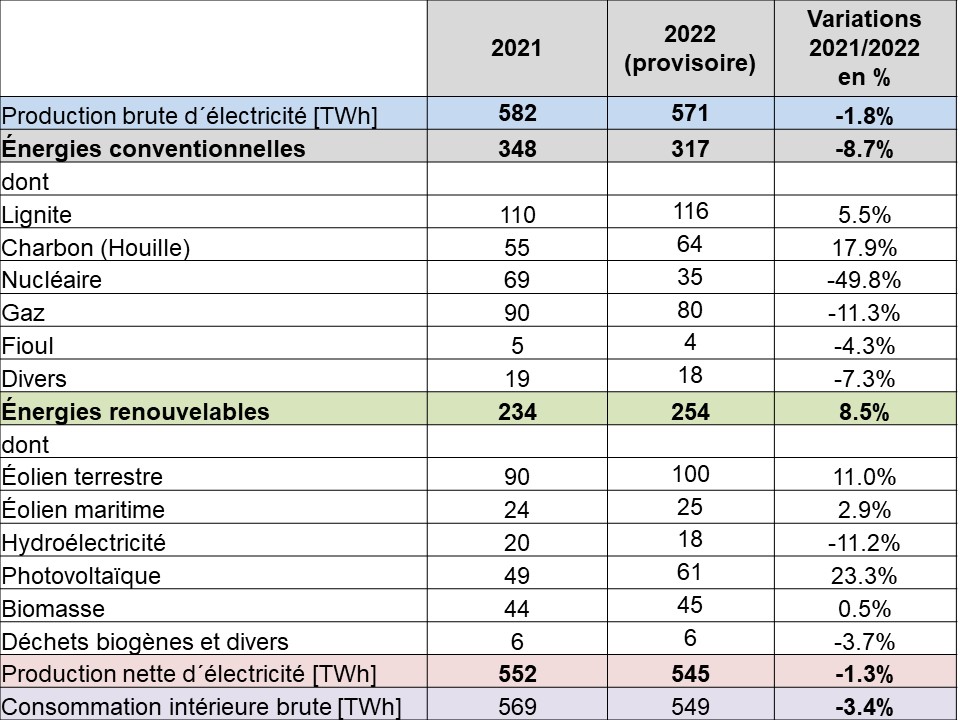

Le tableau 1 ci-dessous détaille la production brute pour chaque filière en 2022 par rapport à 2021 pour l´ensemble du secteur de l´électricité, y compris la production destinée aux propres besoins de l´industrie et l´autoconsommation individuelle et collective.

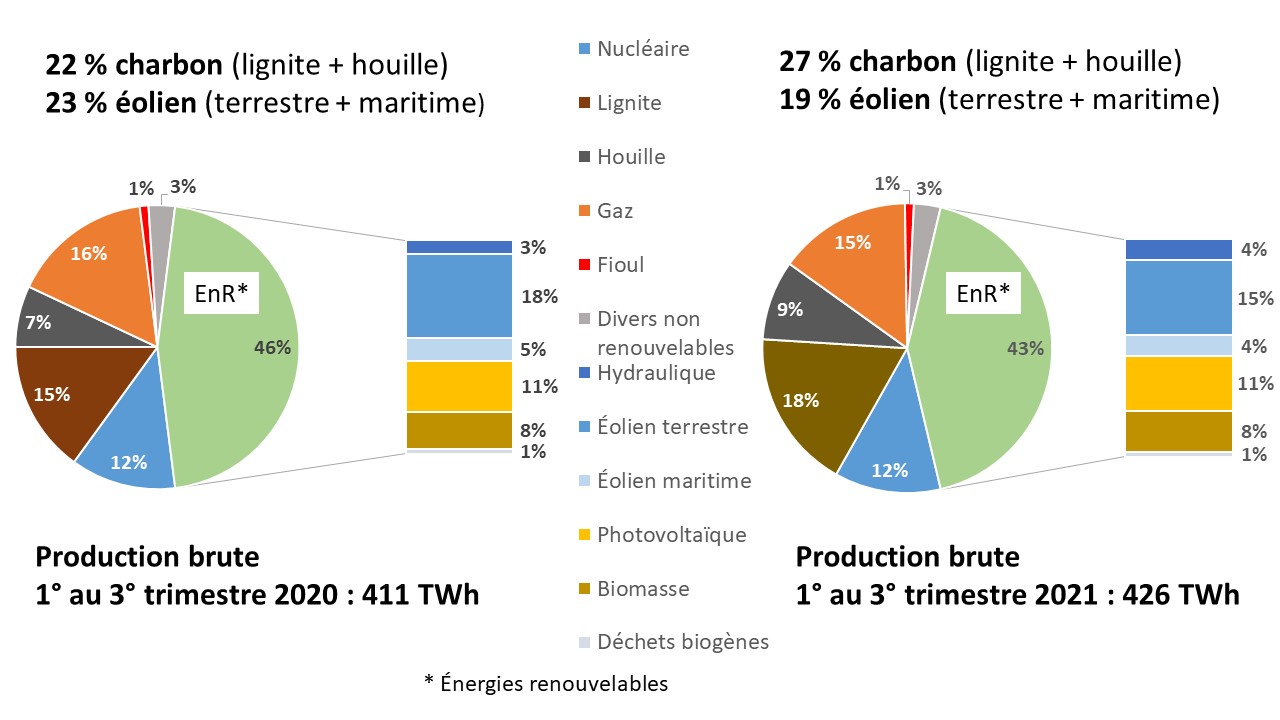

Bien que l´éolien et le photovoltaïque marquent une augmentation record et que la production des énergies conventionnelles baisse de presque 9%, celles-ci continuent à contribuer pour presque 56% à la production brute. Presque 51% de la production brute totale sont assurés par des sources décarbonées (renouvelables et nucléaire).

Le photovoltaïque contribue pour presque un quart à la production renouvelable totale. Cette quantité d´électricité comprend non seulement les injections dans le réseau public mais aussi l´autoconsommation.

La production à partir de la biomasse solide, liquide et gazeuse stagne au niveau de 2021. Malgré cela les sources d´énergies biogènes, en ajoutant la production des centrales à partir de déchets biogènes, ont contribué pour environ un cinquième à la production renouvelable en 2022.

La production d´hydroélectricité, qui a une importance limitée outre-Rhin, baisse d´environ 11% par rapport à 2021 suite à l´extrême faiblesse des précipitations en 2022.

Tableau 1 : production (hors transfert d´énergie par pompage) et consommation d´électricité 2021 et 2022 selon (AGEB 2023b ; Agora Energiewende 2023 ; BDEW 2022 ; UBA 2023a)

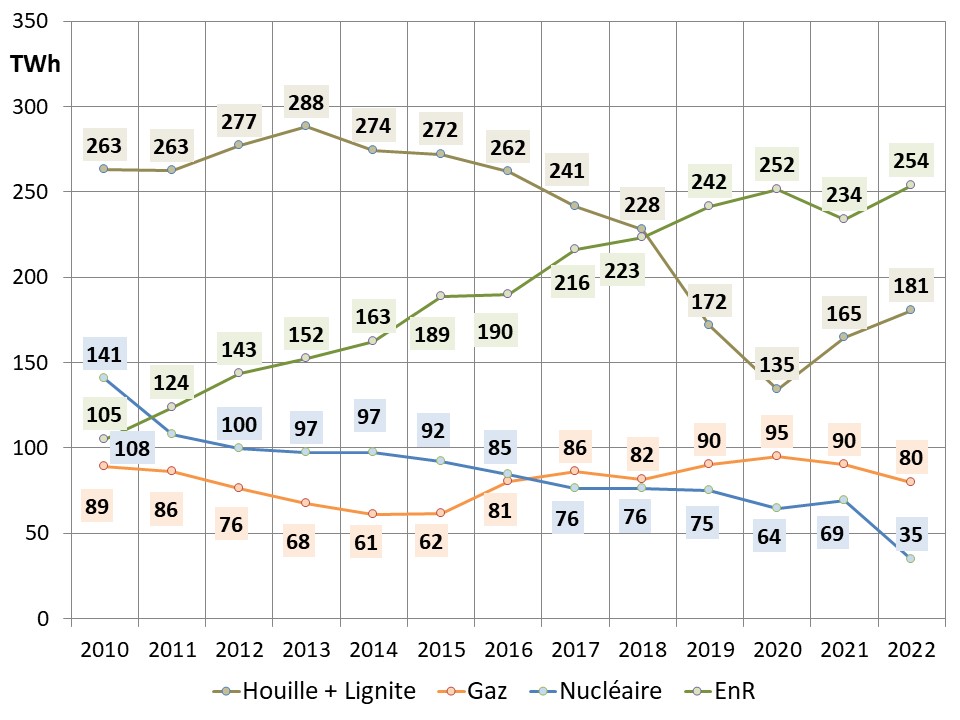

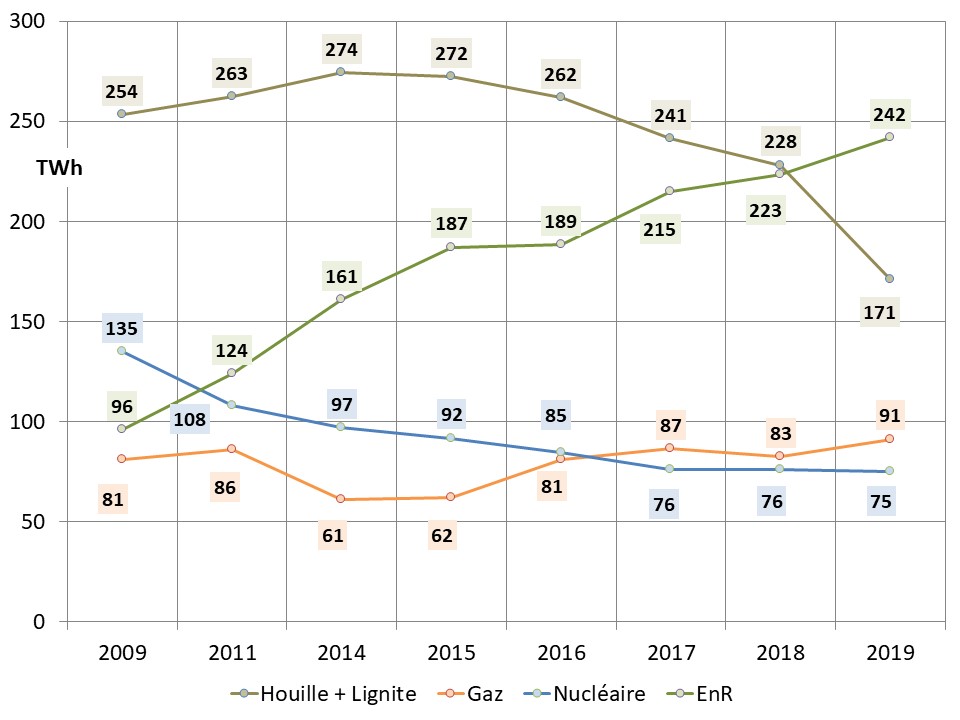

Depuis 2011 la production renouvelable a plus que doublé, tandis que la production du couple houille/lignite a reculé d´environ 31%. En revanche l´année 2021 marque une inversion de la tendance : le charbon (couple houille/lignite) est à nouveau en hausse, cf. figure 3.

Figure 3 : évolution de la production brute des différentes filières depuis 2010 (AGEB 2023b ; BDEW 2022 ; UBA 2023a)

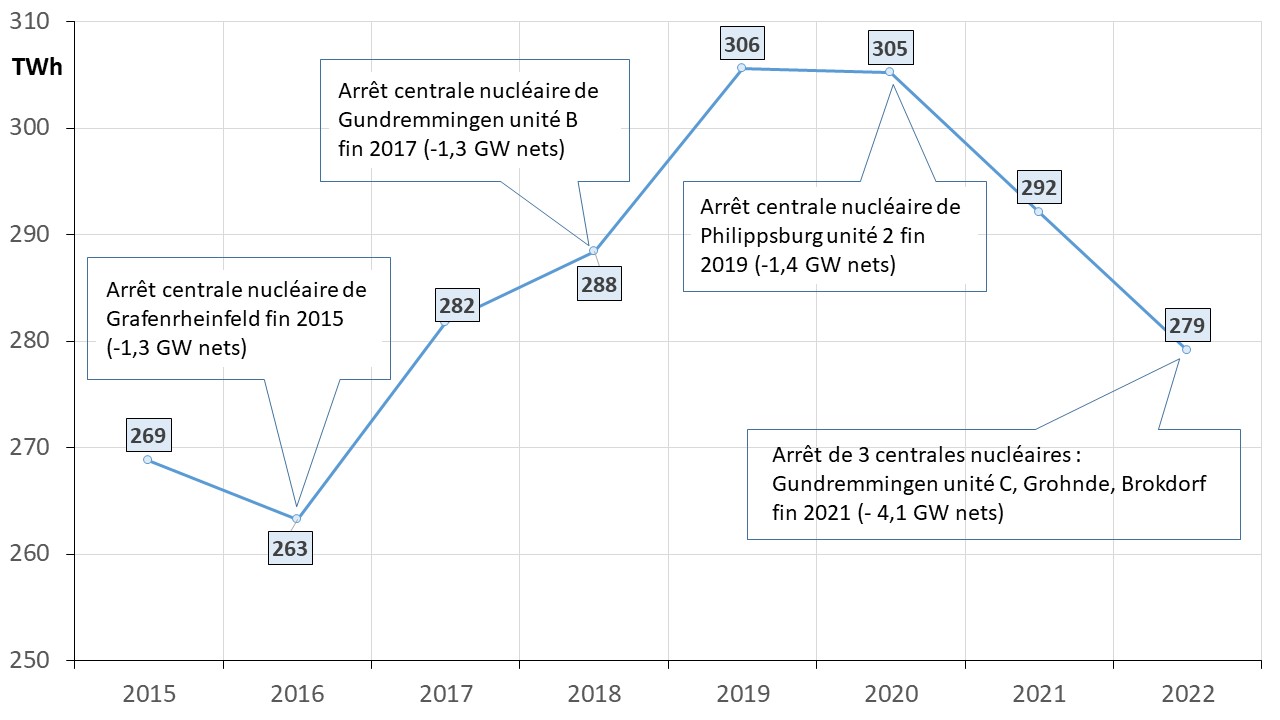

La figure 4 montre bien que la hausse célébrée de la production renouvelable ne cache pas le fait que la production nette totale bas-carbone (énergies renouvelables et nucléaire) est en baisse depuis 2020 (AGEB 2023b; UBA 2023a).

Figure 4 : évolution de la production nette totale bas-carbone (énergies renouvelables et nucléaires)

Après l´arrêt de la centrale nucléaire de Philippsburg unité 2 fin 2019, les énergies renouvelables n´ont pas été en mesure de pallier la perte de production du nucléaire. Le bilan de la production bas-carbone s´est encore s´aggravé depuis l´arrêt des trois centrales nucléaires fin 2021 et retombe au niveau de 2017.

Parc de production

L´Allemagne exploite deux parcs de production en parallèle pour une pointe de consommation autour de 82 GW.

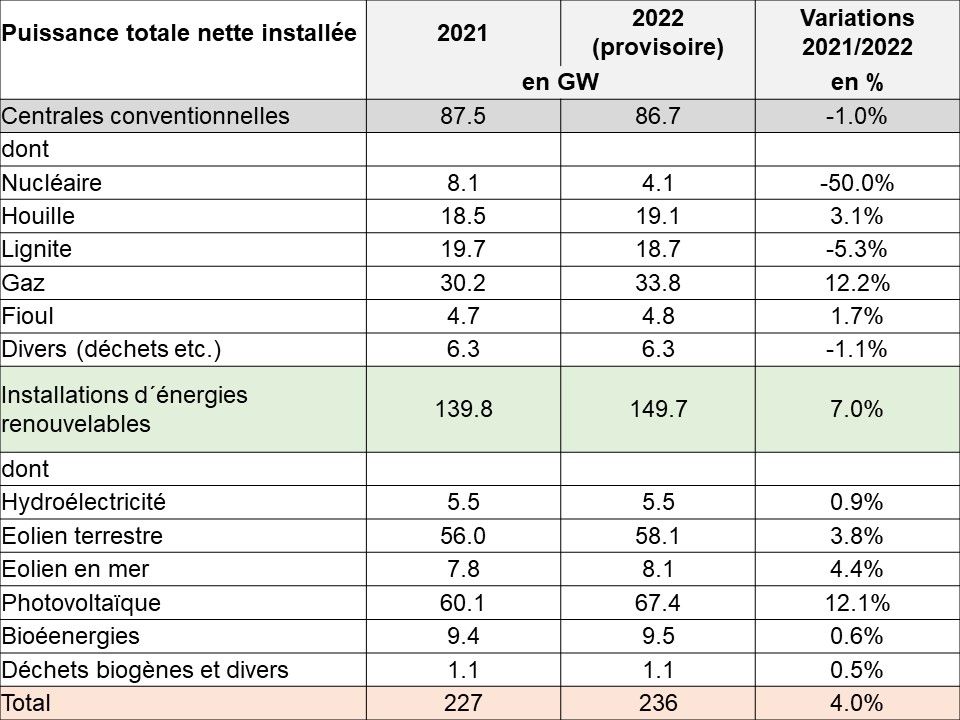

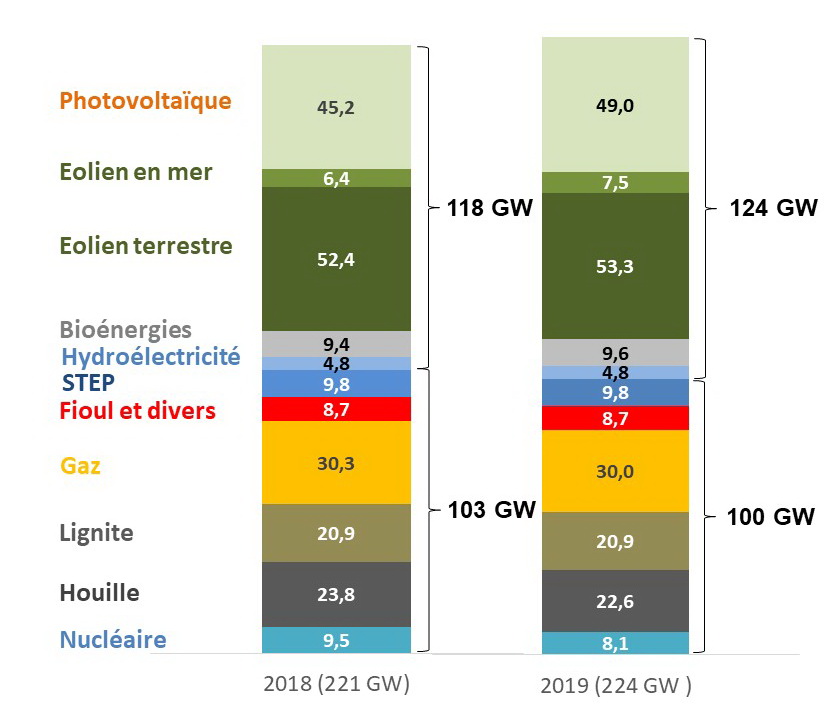

Le pays disposait fin 2022 d´un parc de production d´environ 236 GW nets hors systèmes de stockage (STEP, batteries etc.) dont ~ 87 GW de moyens pilotables conventionnels et ~150 GW d´installations renouvelables (BDEW 2022 ; BNetzA 2022a ; Agora Energiewende 2023 ; UBA 2023a).

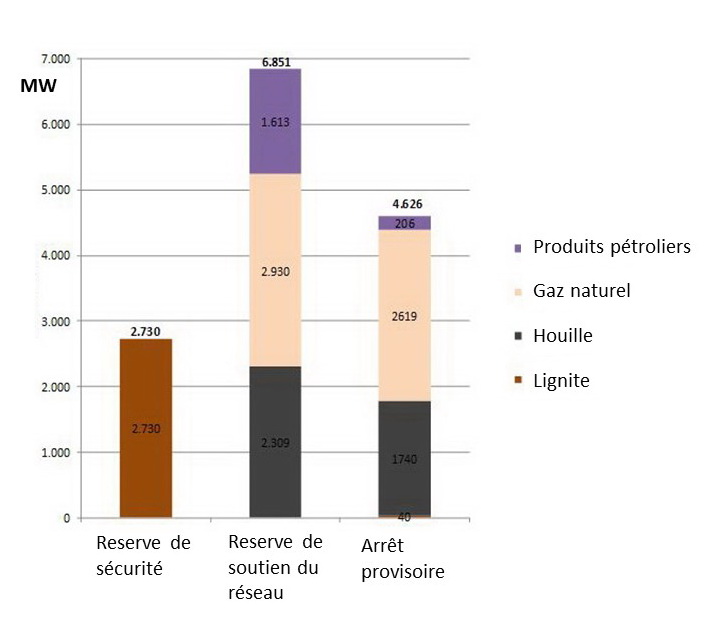

Pour réduire la consommation de gaz dans le secteur de l´électricité en cas de menace de pénurie de gaz, une « Loi de mise à disposition de centrales électriques de remplacement » (Ersatzkraftwerkebereithaltungsgesetz en allemand) est entrée en vigueur mi-2022. Cette loi prévoit la réactivation, limitée dans le temps jusqu´au 31 mars 2024, des centrales thermiques à flamme (houille, lignite et fioul), situées dans la réserve stratégique, afin qu´elles puissent prendre le relais si l´approvisionnement en gaz est menacé par l´arrêt des livraisons de gaz russe (Allemagne Energies 2022a).

Face aux baisses de livraison de Gazprom, une capacité d´environ 7 GW (5,1 GW de centrales à houille et 1,9 GW de centrales à lignite) a été réactivée courant 2022. Au total environ 79 GW de centrales conventionnelles (y compris les centrales diverses mais hors systèmes de stockage) ont été activement sur le marché électrique fin 2022. La réserve stratégique restante s´élève à 5,6 GW (BNetzA 2022a) et environ 2 GW (gaz, fioul) sont provisoirement arrêtés.

Le tableau 2 détaille l´évolution de la puissance totale nette installée du secteur électrique en 2021 et 2022, hors installation de stockage de l´énergie (stations de transfert d´énergie par pompage (STEP), batteries, etc.).

Tableau 2 : Puissance installée en 2021 et 2022 y compris les centrales de l´industrie servant principalement à l´autoconsommation

Centrales conventionnelles et stockage d´énergie

Centrales nucléaires

En 2022 la puissance installée a baissé à 4,055 GW par suite de l´arrêt de trois centrales nucléaires (4,058 GW) le 31.12.2021 (Allemagne Energies 2022b). Le fonctionnement des trois centrales nucléaires restantes a été prolongé jusqu’au 15 avril 2023 (Allemagne Energies 2022c).

Centrales à houille

Fin 2022 environ 18 GW ont été activement disponibles sur le marché de l´électricité. Courant 2022 une capacité de 5,1 GW a été réactivée et 1,4 GW sont maintenus en réserve stratégique.

Centrales à lignite

Fin 2022 environ 17 GW sont activement disponibles sur le marché de l´électricité. Courant 2022, une capacité de 1,9 GW a été réactivée ce qui correspond à la totalité de la réserve stratégique existante et ~ 0,3 GW ont été arrêtés définitivement.

Centrales à gaz

Fin 2022 environ 30 GW sont activement sur le marché de l´électricité. Une capacité de presque 2 GW a été mise en service.

Environ 1,7 GW ont été fermés ou retirés du marché et environ 2,6 GW sont en réserve stratégique ou font partie du mécanisme de capacité.

Centrales au fioul et divers

Début 2022 environ 8 GW de centrales au fioul et divers (déchets etc.) sont activement sur le marché de l´électricité. Centrales au fioul : sur les 4,8 GW installés environ 1,6 GW sont actuellement en réserve stratégique et 0,2 GW fermés ou retirés du marché.

Stockage d´énergie

L´Allemagne dispose fin 2022 d´une capacité de stockage totale d´environ 13 GW (Agora Energiewende 2023 ; BNetzA 2022a ; ISEA und PSG RWTH Aachen University 2022).

Les STEP (Stations de Transfert d´Énergie par Pompage) y compris les installations au Luxembourg et en Autriche qui injectent de l´électricité directement dans le réseau allemand ont une capacité nette totale de 9,8 GW. La capacité totale des batteries (domestiques et industrielles) s´élève à environ 3,4 GW.

Outre la capacité de stockage (GW), la quantité d´électricité stockée (GWh) est un paramètre important, car la capacité de puissance seule ne fournit pas d´informations sur la durée pendant laquelle cette capacité peut être mobilisée. Il convient de faire la distinction entre la quantité de stockage théorique et la quantité réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Ces données ne sont malheureusement pas suffisamment connues. La quantité de stockage des batteries est estimée à 6 GWh maximal par cycle de charge (Agora Energiewende 2023).

La durée de fonctionnement à pleine charge des stations de pompage-turbinage est également limitée dans le temps en fonction du niveau de remplissage lorsqu´elles sont appelées. La quantité d´énergie stockée maximale actuellement disponible des STEP connectées au réseau allemand correspond à environ 40 GWh par cycle de charge.

Energies renouvelables

La puissance installée des énergies renouvelables a augmenté de 10 GW, soit 7% par rapport à 2021, pour passer à 150 GW (cf. tableau 2). Ce résultat est décevant compte tenu de l´annonce en décembre 2021 par la nouvelle coalition gouvernementale, composée des Sociaux-démocrates (SPD), des Verts (Bündnis 90/Die Grünen) et des Libéraux (FDP), de vouloir apporter un nouveau rythme à la transition énergétique et au développement des énergies renouvelables intermittentes (Allemagne Energies 2021).

Comme ces dernières années, l´ajout de la capacité photovoltaïque a été nettement plus élevé que celle de l´éolien terrestre : sur les 10 GW installés en 2022, environ trois quarts sont dus au photovoltaïque. Notamment le développement de l´éolien terrestre reste avec 2,1 GW nets en 2022 loin des attentes (Windguard 2023). Le double aurait été nécessaire pour se rapprocher de l´objectif d´une puissance installée de 69 GW fin 2024.

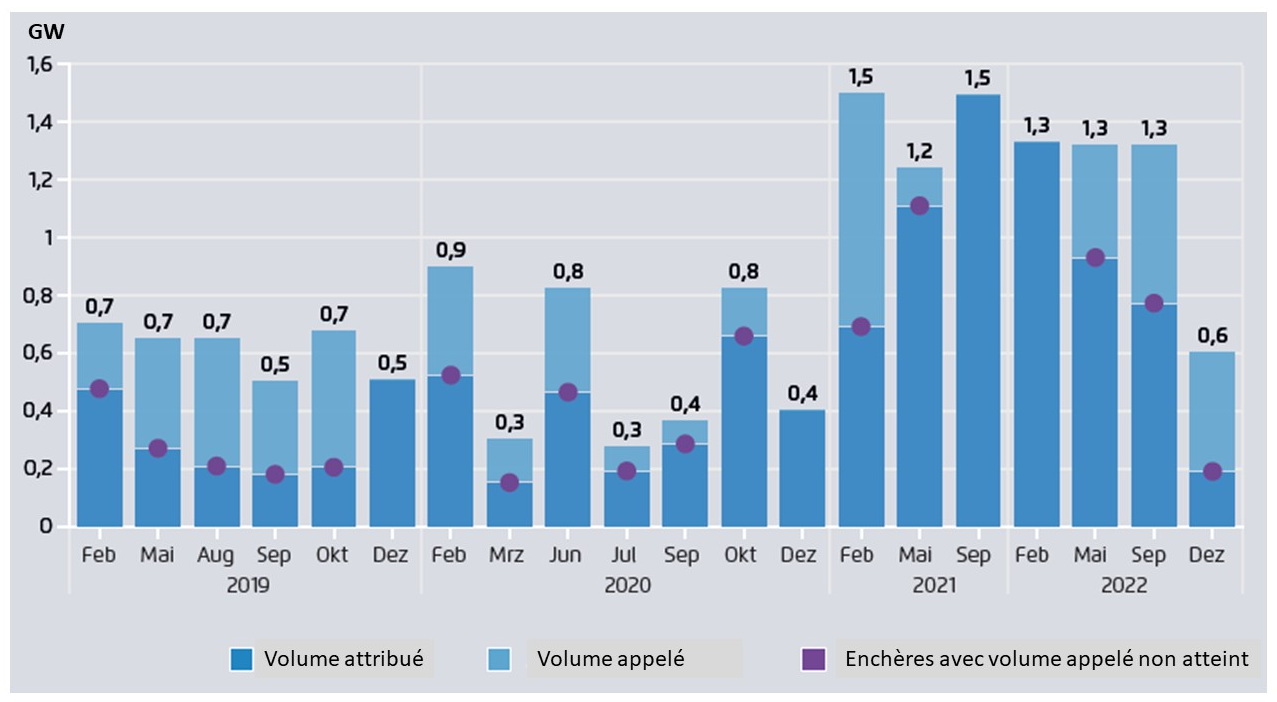

Les résultats des enchères en 2022 n´incitent pas non plus à l´optimisme pour l´avenir : neuf appels d´offres éoliens et solaires sur dix ont été sous-souscrits.

Éolien

Depuis 2019 sur 20 appels d´offres concernant l´éolien terrestre, 16 fois les volumes appelés n´ont pas été atteints. En 2022 un volume de 3,2 GW (70% du volume appelé de 4,5 GW) a été attribué, cf. figure 5. Trois sur quatre appels d´offres ont été sous-souscrits.

Partant du présupposé erroné que la production d´électricité renouvelable devient toujours moins chère en raison des développements technologiques et des effets d´échelle, la politique avait fait intégrer des plafonds pour la rémunération de référence qui ne devaient pas être dépassés.

La guerre en Ukraine, l´inflation, la hausse de prix pour les matières premières (i.e. le cuivre, le ciment) ont rendu la construction des éoliennes tellement plus coûteuse que le plafond de la rémunération de référence de 58 €/MWh, jusqu´à maintenant en vigueur, ne suffit plus. Les derniers appels d´offres montrent les résultats : l´intérêt des investisseurs s´est considérablement réduit.

Figure 5 : volumes appelés/attribués lors des appels d´offres d´éolien terrestre 2019 à 2022 (Agora Energiewende 2023 ; BNetzA 2023b)

Avec un délai moyen de réalisation de 30 mois entre l´adjudication et la mise en service, les objectifs manqués dans le passé se font maintenant sentir sur leur développement (Allemagne Energies 2022d). Deutsche Windguard estime l´ajout à 2,7 – 3,2 GW en 2023 (Windguard 2023), bien au-dessous des 5,5 GW au moins nécessaires pour atteindre l´objectif de 2024 (69 GW).

Le développement de l´éolien en mer ne progresse pas non plus de manière optimale. La puissance installée atteint 8,1 GW en 2022. Seul le parc éolien « Kaskasi » en Mer du Nord a été connecté au réseau (342 MW nets). Pour atteindre l´objectif de 2030 il faudrait installer 22 GW en mer en moins de huit ans.

Photovoltaïque

Aucun des six appel d´offres du photovoltaïque n´a permis d´atteindre le volume appelé en 2022, cf. figure 6. L´Agence Fédérale des Réseaux avait appelé un volume de 4,8 GWc (3,1 GWc au sol et 1,7 GWc sur toiture). Le volume attribué pour les installations au sol s´élève à 2,4 GWc et pour celles sur toiture à 0,5 GWc (30% du volume appelé). Pour atteindre l´objectif de la Loi EEG 2023 (88 GW en 2024) il faudrait ajouter au moins 11 GW en 2023.

Figure 6 : volumes appelés/attribués lors des appels d´offres du photovoltaïque 2019 à 2022 (Agora Energiewende 2023 ; BNetzA 2023b)

Les objectifs manqués des enchères laissent présager un développement en deçà des besoins dans les années à venir. L´écart entre les objectifs ambitieux et le développement réel se creuse toujours plus. Les mesures décidées par le gouvernement en 2022 (Allemagne Energies (2022f) ne suffiront pas à atteindre l´objectif de 80% d´énergies renouvelables dans la consommation brute d´électricité d´ici 2030.

L´électricité verte devient plus chère

Dans le but de rendre plus attractive la participation aux enchères pour l´éolien terrestre et le photovoltaïque, le Parlement a donné mi-décembre 2022 le feu vert pour une augmentation de la rémunération de référence. A partir de 2023 elle sera augmentée de 25% pour chaque filière, soit 73,50 €/MWh pour l´éolien terrestre, 112,50 €/MWh pour le photovoltaïque sur toiture (BNetzA 2022b) et 73,70 €/MWh pour le photovoltaïque au sol (BNetzA 2023f).

C´est un revirement dans l´histoire de la transition énergétique : après plus de vingt ans de baisse constante du prix de l´électricité verte, elle augmente pour la première fois à partir de 2023. Après la suppression du soutien aux énergies renouvelables (EEG-Umlage) mi-2022, il n´est plus prélevé directement par le consommateur mais c´est l´État qui assure entièrement le financement.

L´avenir nous dira si suffisamment d´investisseurs s´intéresseront maintenant aux enchères.

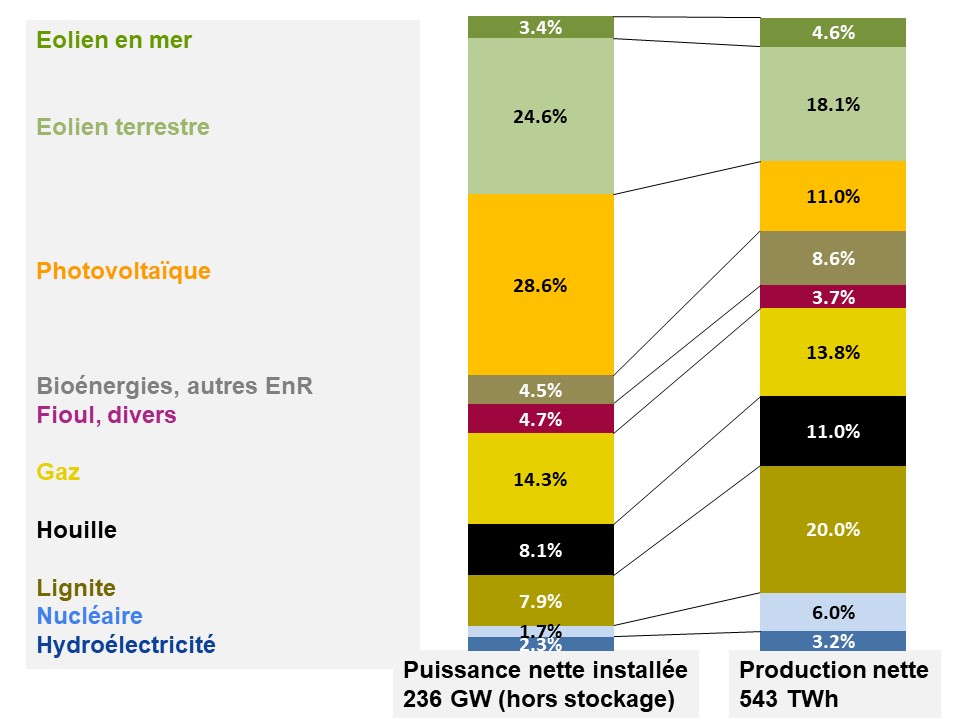

Relation entre puissance installée et production réalisée

La figure 7 montre pour chaque filière la relation entre la puissance installée et la production réalisée en 2022 (BDEW 2022 ; AGEB 2023b; UBA 2023). Les énergies renouvelables intermittentes (éolien et photovoltaïque) représentent presque 57% de la puissance nette totale installée. Cependant, leur contribution à la production nette d´électricité – lissée sur l´année – s´élève à un tiers seulement. Cela correspond à un facteur de charge moyen [1] d´environ 16%, sans toutefois apporter une contribution durable à la sécurité d´approvisionnement car la production est très fluctuante au cours de l´année.

Figure 7 : puissance nette installée et production nette en pourcentage en 2022 (hors installations de stockage d´énergie)

A titre de comparaison, le nucléaire allemand, représentant environ 1,7% de la puissance installée, a produit 6% nets de l´électricité. Cela correspond à un facteur de charge moyen de plus de 92%.

Faits marquants des énergies renouvelables intermittentes en 2022

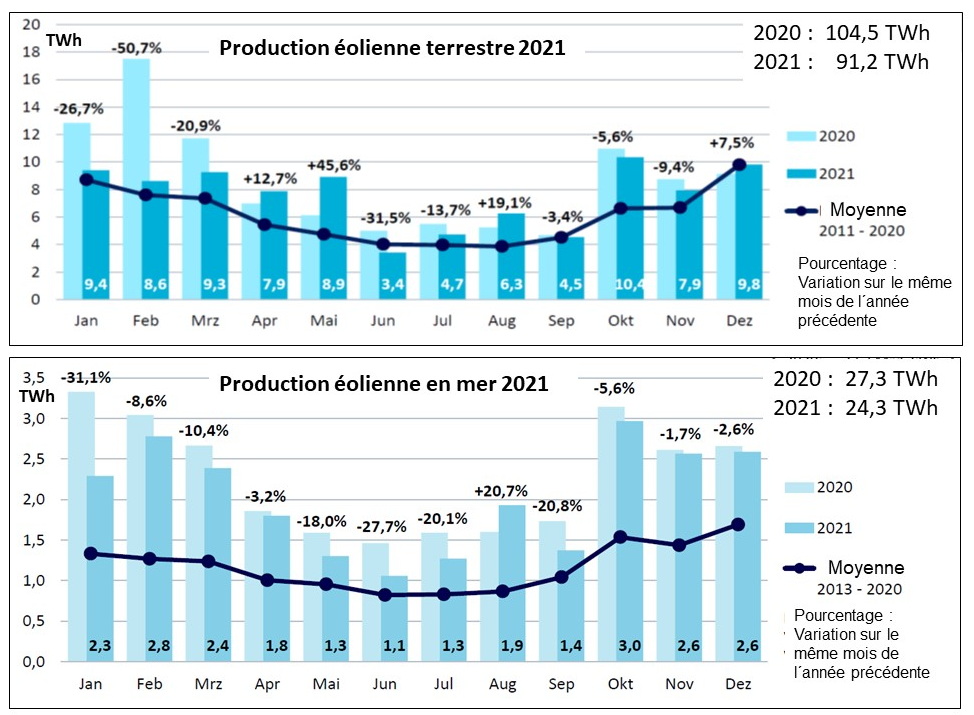

Grace aux conditions météorologiques très favorables la production éolienne et photovoltaïque a augmenté en 2022 (voir tableau 1). La forte production éolienne en janvier et février 2022 (voir figure 8) et le nombre élevé d´heures d´ensoleillement sur l´ensemble de l´année (voir figure 9) ont largement contribué à cette hausse (DWD 2022).

Figure 8 : fluctuation mensuelle de la production éolienne en 2021 et variation en pourcentage par rapport à 2020 (BDEW 2022 ; UBA 2023a)

Avec 2025 heures d´ensoleillement en 2022 en moyenne sur l´ensemble du pays, l´Allemagne a connu une année record. C´est près de 30 % de plus que la moyenne historique 1961 – 1990 (1544 heures par an). Dans le sud-ouest du pays, l´ensoleillement a même dépassé les 2300 heures.

En revanche la production hydroélectrique a reculé de plus de 11% par rapport à 2021 en raison de la sécheresse exceptionnelle (UBA 2023a). L´été 2022, le déficit de pluie atteint près de 40% par rapport à la moyenne historique (DWD 2022).

Figure 9 : fluctuation mensuelle de la production photovoltaïque et hydroélectrique en 2021 et variation en pourcentage par rapport à 2020 (BDEW 2022 ; UBA 2023a)

Outre de nombreux épisodes de faible production éolienne et photovoltaïque au cours de l´année, une forte variabilité inter-saisonnière et interannuelle des sources renouvelables intermittentes a été à nouveau mise en évidence en 2022.

Échanges transfrontaliers d´électricité

Pour un pays donné, le solde total des échanges physiques et contractuels devrait, dans l´idéal, être le même. Il convient toutefois de noter qu´en raison de la situation centrale de l´Allemagne en Europe, une certaine partie des flux physiques transfrontaliers sont des flux de transit et des flux en boucle.

Les échanges transfrontaliers dépendent non seulement de l´offre et de la demande, mais aussi des prix de l électricité dans les pays voisins. Les prix de gros sur le marché journalier (day-ahead) de chaque pays sont le résultat de cette interaction.

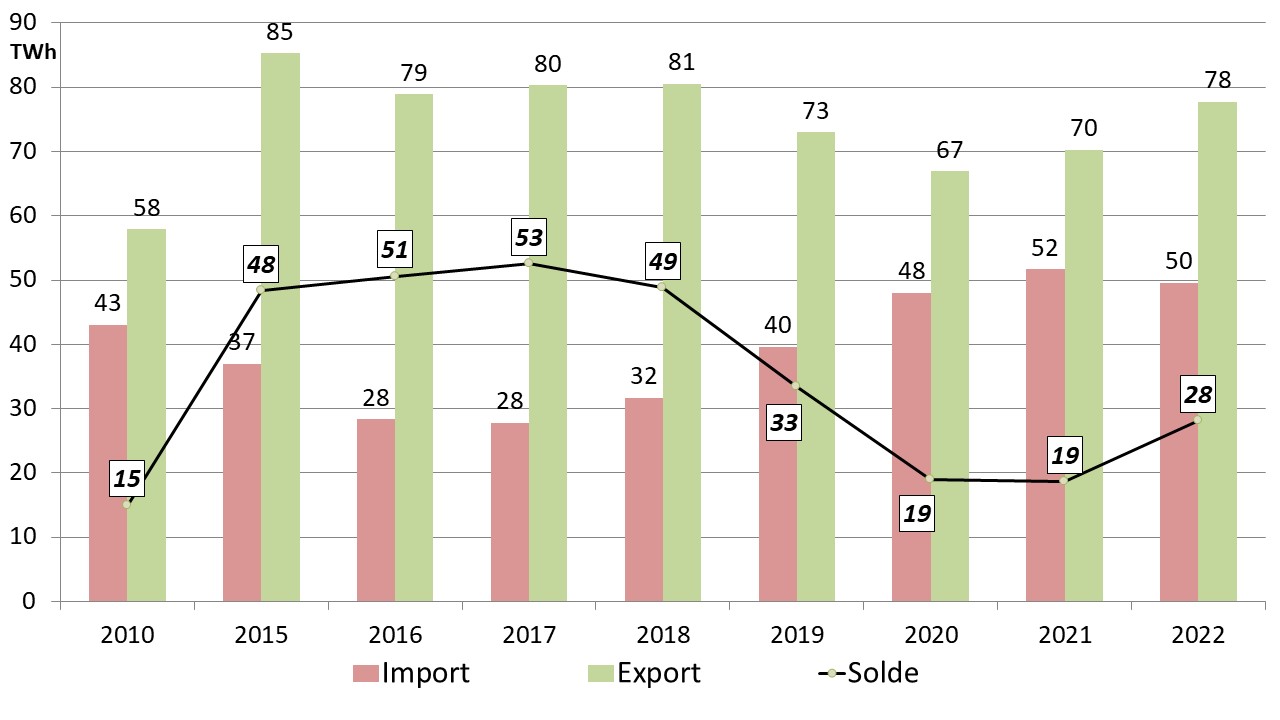

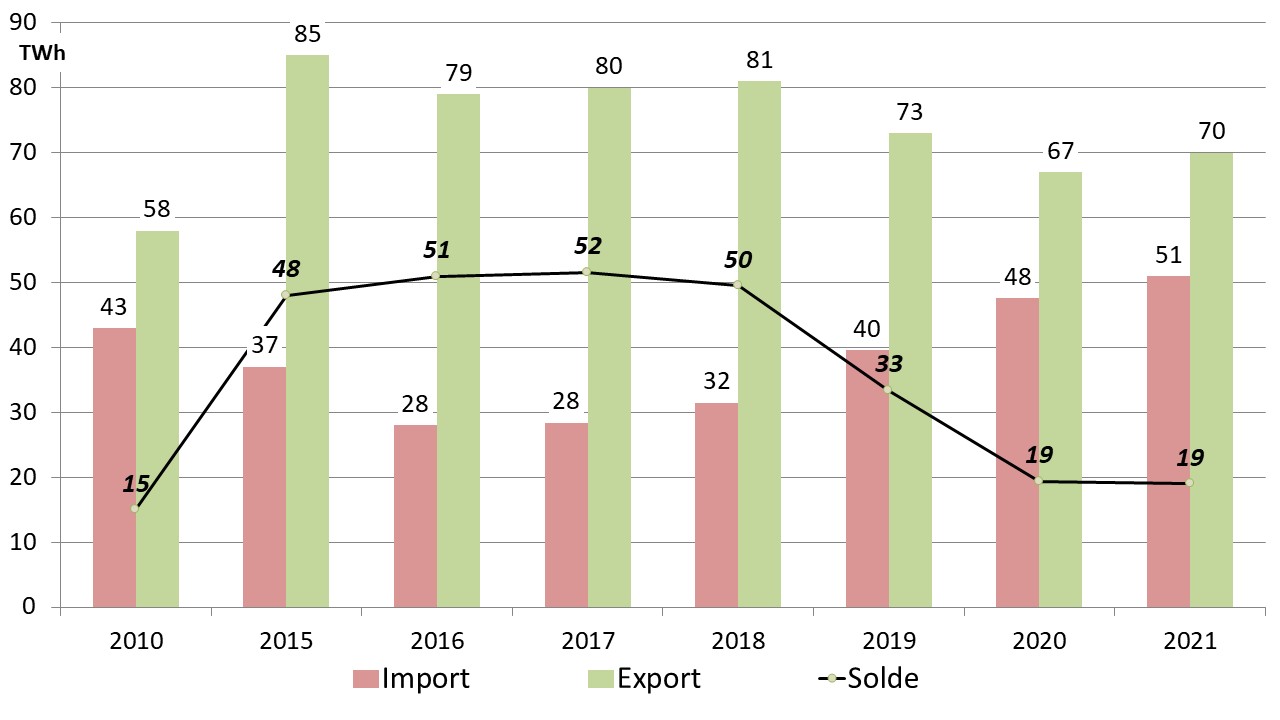

Le solde exportateur d´électricité de l´Allemagne augmente à 28 TWh (2021 : ~19 TWh) en hausse pour la première fois depuis 2017 (AGEB 2023b). Les importations marquent une légère baisse à 50 TWh tandis que les exportations augmentent de presque 11% à 78 TWh. Les principales raisons sont l´augmentation de la production d´électricité à partir des filières renouvelables et du charbon en Allemagne ainsi que les changements dans le mix de production d´électricité en Europe.

C´est vers l´Autriche que le solde exportateur a été le plus important, mais c´est surtout vers la Suisse et la France que les exportations ont augmenté, tandis que les importations ont augmenté en provenance du Danemark, de la Norvège et de la Suède.

Figure 10 : solde des échanges transfrontaliers d´électricité en TWh

Le solde exportateur des échanges commerciaux entre l´Allemagne et la France a plus que doublé en faveur de l´Allemagne en passant à 15,3 TWh en 2022 contre 6,5 TWh en 2021. Principalement en raison de la faible disponibilité des centrales nucléaires françaises en 2022 selon l´Agence Fédérale des Réseaux (BNetzA 2023a).

Modernisation des réseaux de transport

Le développement des réseaux de transport et de distribution est crucial pour la transition énergétique. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l´ouest et sud industriel, l´épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

Le plan actuel du réseau de transport prévoit 14.044 km terrestres (nouvelles lignes et renforcement des lignes existantes) à l´horizon de 2035, date à laquelle un approvisionnement en électricité quasi climatiquement neutre est visé par le gouvernement. Seuls 16,3% (2.292 km) étaient réalisés à la fin du troisième trimestre 2022, 1.178 km ont reçu l´autorisation de construction ou sont en construction (BNetzA 2023c).

La mise en service des tracés nord-sud en courant continu d´une capacité de 6 GW, initialement prévue en 2025/2026, a été reportée de deux ans à 2027/2028.

Le développement des réseaux de distribution est également d´une grande importance pour la mise en œuvre de la transition énergétique. La majorité des installations d´énergies renouvelables décentralisées y est raccordée. De plus, l´électrification des autres secteurs de l´économie conduit à la croissance rapide des nouveaux consommateurs connectés majoritairement au réseau de distribution.

Coûts d´interventions pour éviter la congestion du réseau de transport

L´injection accrue d´électricité renouvelable intermittente dans le nord du pays a provoqué un net déséquilibre géographique entre la production éolienne dans le nord et les centres de consommation du sud et de l´ouest du pays. De forts flux nord – sud d´électricité apparaissent en cas d´injection importante d´électricité éolienne dans le nord de l´Allemagne et, parallèlement, d´une forte demande d´électricité et d´une très faible injection de photovoltaïque dans le sud du pays. Ces situations conduisent souvent à une congestion du réseau et entraînent une hausse des coûts des actions correctives depuis 2015 en raison de la lente modernisation du réseau électrique (Allemagne Energies 1).

Les coûts des actions d´équilibrage menées par les Gestionnaires du Réseau de Transport (GRT) étaient déjà en forte hausse en 2021, s´élevant à presque 2,3 Md€, cf. figure 11. En cause la sortie du nucléaire, l´injection accrue d´électricité renouvelable intermittente et l´augmentation des prix de gros au deuxième semestre 2021 (Allemagne Energies 2022e).

Figure 11 : évolution des coûts de stabilisation du réseau

Les coûts de stabilisation du réseau ont augmenté au cours du premier semestre 2022 à environ 2,2 Mds€ et atteignent presque les coûts de l´année précédente (BNetzA 2023d). Cette forte augmentation des coûts est principalement due à la hausse significative des prix de gros (voir plus loin). Ces coûts sont supportés par le consommateur par le biais du tarif d´utilisation du réseau.

Les prix élevés du marché de gros ont entraîné une forte hausse des coûts du redispatching (réduction de la production d´électricité dans le nord et augmentation dans le sud de l´Allemagne dans le but de modifier les flux physiques afin de réduire les congestions du réseau de transport) et du countertrading (mesure commerciale consistant en la modification du plan de production de deux installations de façon symétrique – augmentation pour l´un et diminution pour l´autre – permettant également de modifier les flux physiques sur le réseau de transport).

Les coûts pour des centrales en réserve, réactivées ou en attente d´une réactivation pour fournir l´électricité de redispatching manquante, sont également en forte hausse au premier semestre 2022. En revanche, les coûts de compensation pour l´écrêtement de la production d´énergies renouvelables et de la cogénération sont en net recul. Cependant, au cours du premier semestre, environ 5,4 TWh de production renouvelable (notamment la production des éoliennes maritimes et terrestres) ont dû être écrêtés contre 3,4 TWh dans la même période de l´année précédente.

L´Agence Fédérale des Réseaux a publié début juillet 2023 les chiffres pour l´année 2022. Les coûts liés à l´équilibrage s´élèvent à 4,2 Mds€, soit presque deux fois plus qu´en 2021 (Allemagne Energies 2023b).

En attendant la mise en service des tracés nord – sud en courant continu, le manque de moyens pilotables dans le sud de l´Allemagne, nécessaire pour redispatching ou countertrading, risque d´accroitre encore les flux d´électricité entre le nord et le sud du pays dans l´avenir. De plus, la compensation de la puissance réactive manquante, nécessaire pour le maintien de la tension dans les réseaux de transport, doit être assurée.

Deux des trois centrales nucléaires encore au réseau jusqu`au 15 avril 2023 se situent en Allemagne du sud. A cela se rajoutera à terme la fermeture programmée des centrales à houille dans le centre et le sud.

Pour l´équilibrage du réseau en situation dégradée, l´Agence Fédérale des Réseaux a décidé la construction de turbines à combustion (4 sites dans le sud du pays d´une puissance totale de 1200 MW). Leur mise en service est prévue en 2023, cf. annexe 2 (Allemagne Energies 2).

Émissions de gaz à effet de serre

Sevrée du gaz russe dont elle était fortement dépendante, l´Allemagne a recouru de façon accrue au charbon et au pétrole pour remplacer le gaz naturel ce qui a entrainé une hausse des émissions dans le secteur de l´énergie. Malgré cela les émissions totales de gaz à effet de serre baissent légèrement à 746 CO2éq (2021 : 760 Mt CO2éq) selon le pronostic de l´Agence Fédérale de l´Environnement (UBA 2023b). L´objectif national pour 2022, fixé par la Loi sur la Protection du Climat à 756 Mt CO2éq, a donc été atteint.

Le secteur de l´énergie enregistre une hausse des émissions de 4,4% et atteint 256 Mt CO2éq (2021 : 245 Mt CO2éq). Il atteint néanmoins sa cible sectorielle de 2022, fixée à 257 Mt CO2éq par la Loi sur la Protection du Climat.

Presque 90% des émissions du secteur de l’énergie proviennent du secteur électrique, soit 223 Mt CO2éq en 2022 (2021 : 215 Mt CO2éq) selon l´Agence Fédérale de l´Environnement (UBA 2023c). L´intensité carbone du mix électrique allemand en 2022 s´élevait à 434 g CO2éq /kWh (2021 : 410 g CO2éq /kWh ).

En cause le recours accru aux centrales à houille et au lignite qui a partiellement compensé le recul de la production nucléaire (arrêt de 4 GW fin 2021) et de la production à partir du gaz. En revanche la hausse des émissions a été atténuée par l´augmentation de la production renouvelable.

Pour les objectifs climatiques conformément à la loi sur la protection du climat, c´est le secteur de l´énergie et non pas le secteur électrique qui est déterminant. Outre les émissions de la production d´électricité, le secteur de l´énergie comprend les émissions du chauffage urbain, des raffineries et les émissions diffuses, par exemple des gazoducs.

Dans le secteur de l´industrie, les émissions ont baissé de plus de 10% par rapport à l´année précédente à 164 Mt CO2éq (2021 : 183 Mt CO2éq). Les prix élevés du gaz naturel dans plusieurs secteurs industriels ont été déterminants pour le bilan des émissions. Le secteur se situe en dessous de la limite fixée par la Loi sur la Protection du Climat (177 Mt CO2éq).

Dans le secteur de l´agriculture, les émissions de gaz à effet de serre ont légèrement diminué pour atteindre 62 Mt CO2éq (2021 : 63 Mt CO2éq). Le secteur reste ainsi bien en deçà de sa cible sectorielle de 2022, fixée à 67 Mt CO2éq par la Loi sur la Protection du Climat.

En revanche, les objectifs sectoriels fixés pour 2022 n´ont pas été atteints dans les secteurs du bâtiment et des transports.

Pour le secteur du bâtiment c´est la troisième fois consécutive. Bien que les émissions dans ce secteur aient reculé à 112 Mt CO2éq (2021 : 118 Mt CO2éq), l´objectif sectoriel de 108 Mt CO2éq pour 2022 a été légèrement manqué. La baisse des émissions est essentiellement due à des effets météorologiques et à la réduction temporaire de la consommation du gaz naturel à cause de la flambée du prix et n´est vraisemblablement pas durable.

L´objectif fixé pour le secteur des transports de 139 Mt n´a pas été atteint en 2022. Le secteur a émis 148 Mt CO2éq (2021 : 147 Mt CO2éq). Encore influencée en 2020 et 2021 par des activités économiques réduites en raison de la Covid-19, l´augmentation des émissions en 2022 s´explique principalement par une normalisation du trafic routier et ferroviaire.

La figure 12 montre l´évolution entre 2010 et 2022 des émissions allemandes de gaz à effet de serre contenues dans le « panier de Kyoto » en millions de tonnes de CO2éq par an et les objectifs de 2030 selon la Loi sur la Protection du Climat. Source des valeurs : (UBA 2023b).

Figure 12 : évolution des émissions allemandes en millions de tonnes de CO2 éq par an (hors secteur des terres et forêts – UTCATF) et objectif 2030

La légère baisse des émissions en 2022 ne doit cependant pas faire oublier que ce sont les économies d´énergie consécutives à la crise énergétique et les conditions météorologiques très favorables qui ont contribué à la réalisation de l´objectif fixé par la Loi sur la Protection du Climat.

Pour atteindre l´objectif de 2030, il faudra désormais réduire les émissions de 41% dans les huit prochaines années. Entre 2010 et 2022 la réduction des émissions de gaz à effet de serre était d´environ 20% malgré des investissements importants dans les énergies renouvelables.

Suite à la réactivation des centrales à houille et lignite au moins jusqu´à fin mars 2024, conjuguée à l´arrêt des trois dernières centrales nucléaires mi-avril 2023 (production d´environ 5 TWh bas carbone en 2023), l´espérance d´une réduction des émissions de gaz à effet de serre en 2023 s´amenuise.

Evolution des prix sur le marché de gros de l´électricité

En 2022, le niveau des prix de gros de l´électricité en Allemagne a plus que doublé par rapport à 2021, alors que les prix avaient déjà triplé en 2021 par rapport à 2020 (BNetzA 2023a ; FFE 2023).

Dès septembre 2021, le prix sur le marché de gros de l´électricité avait augmenté. Cette tendance s´est poursuivie et s´est renforcée suite à la guerre en Ukraine.

La hausse du prix est liée à plusieurs facteurs : a flambée du coût des quotas de CO2 (le prix moyen a augmenté d´environ 50% en 2022 par rapport à 2021), mais aussi la forte montée du prix de gros du gaz naturel.

L´évolution du prix du gaz en 2022 a été largement tributaire de la politique russe de livraison de gaz vers l´Allemagne et l´Europe. Les réactions du marché n´ont pas toujours été rationnelles.

Ainsi, début mars, le prix de gros du gaz a connu un premier pic à 220 €/MWh. Par rapport au prix moyen d´un peu plus de 24 €/MWh entre 2019 et 2021, cela représente presque un décuplement du prix. Au cours des mois suivants, les livraisons de gaz russe ont été réduites à de nombreuses reprises, pour finalement être totalement interrompues début septembre 2022. Le prix de gros du gaz atteint son plus haut niveau fin août avec 316 €/MWh (BNetzA 2023e), ce qui a également entraîné le prix de l´électricité le plus élevé de l´année, cf. figure 13 et tableau 3.

En conséquence, l´avantage en termes de coûts des centrales à gaz, résultant de leur besoin moindre en certificats de CO2, a été masqué par l´envolée des prix du gaz et a augmenté leurs coûts marginaux de production selon le bureau d´études FfE (Forschungsgesellschaft für Energiewirtschaft mbH). La hausse du prix du gaz s´est donc répercutée sur celui de l´électricité (figure 13) car, selon la logique du « merit order », le prix de gros de l´électricité est déterminé par les coûts marginaux de la dernière centrale appelée pour assurer l´équilibre entre l´offre et la demande (FFE 2023).

En revanche, les coûts marginaux des centrales à gaz ne fixent pas à tout moment le prix journalier de gros de l´électricité. D´autres filières de production peuvent aussi influencer la logique du « merit order. » En particulier, l´influence des énergies renouvelables intermittentes (éolienne et photovoltaïque) n´est pas négligeable avec des prix très faibles, voire négatifs, sur le marché. Par exemple, fin décembre 2022, lors d´une forte production éolienne et d´une faible demande d´électricité, le prix journalier de l´électricité sur le marché de gros a été nettement inférieur aux coûts marginaux des centrales à gaz, cf. figure 13.

Figure 13 : évolution des coûts marginaux des centrales à gaz (rendement de 40 à 60%) et des centrales à houille (rendement de 35 à 45%) résultant des prix des combustibles et du prix du CO2, par rapport au prix journalier sur le marché de gros de l´électricité en 2022

Le prix de gros moyen a dépassé les 300 €/MWh en juillet et en septembre et a même atteint 465,18 euros/MWh en août (BNetzA 2023a). A partir d´octobre 2022, le prix de gros moyen a de nouveau baissé en raison d´une consommation d´électricité en baisse. De plus, les énergies renouvelables ont contribué pour une part plus importante à la production totale et, au dernier trimestre 2022, plusieurs centrales au charbon ont été réactivées sur le marché, augmentant ainsi l´offre sur le marché de gros.

La figure 14 montre les moyennes annuelles de 2019 à 2022 des prix journaliers (dit « day-ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2023a).

Figure 14 : moyennes annuelles de 2019 à 2022 des prix journaliers sur le marché de gros de l´électricité pour la zone Allemagne/Luxembourg

Le tableau 3 montre, pour la période de 2019 à 2022, les prix de gros extrêmes pour la zone Allemagne/Luxembourg selon (BNetzA 2023a).

En 2022, le prix de gros le plus élevé de l´année a été enregistré le lundi 29 août entre 19h et 20h avec 871,00 €/MWh. Dans cette plage horaire, la forte consommation d´électricité a coïncidé avec une faible production des énergies renouvelables intermittente, rendant nécessaires une production conventionnelle accrue et une importation nette de l´ordre de 5 GW.

Le prix de gros le plus bas a été enregistré avec – 19,04 €/MWh le dimanche 20 mars 2022 entre 13h et 14h. Dans cette plage horaire, la production renouvelable a couvert presque entièrement la consommation. De plus, l´Allemagne a exporté 15 GW nets.

Tableau 3 : Moyennes annuelles des prix de gros de l´électricité pour la zone Allemagne/Luxembourg

Bien que le volume négocié sur les bourses ne représente qu´une fraction du volume total des échanges commerciaux, les marchés journalier (day-ahead) de l´EPEX SPOT pour une livraison d´électricité le jour suivant sont considérés comme un indicateur des prix. Une fourchette de prix de -500 €/MWh à 4 000 €/MWh est définie pour le négoce « day-ahead » (EPEX SPOT 2022).

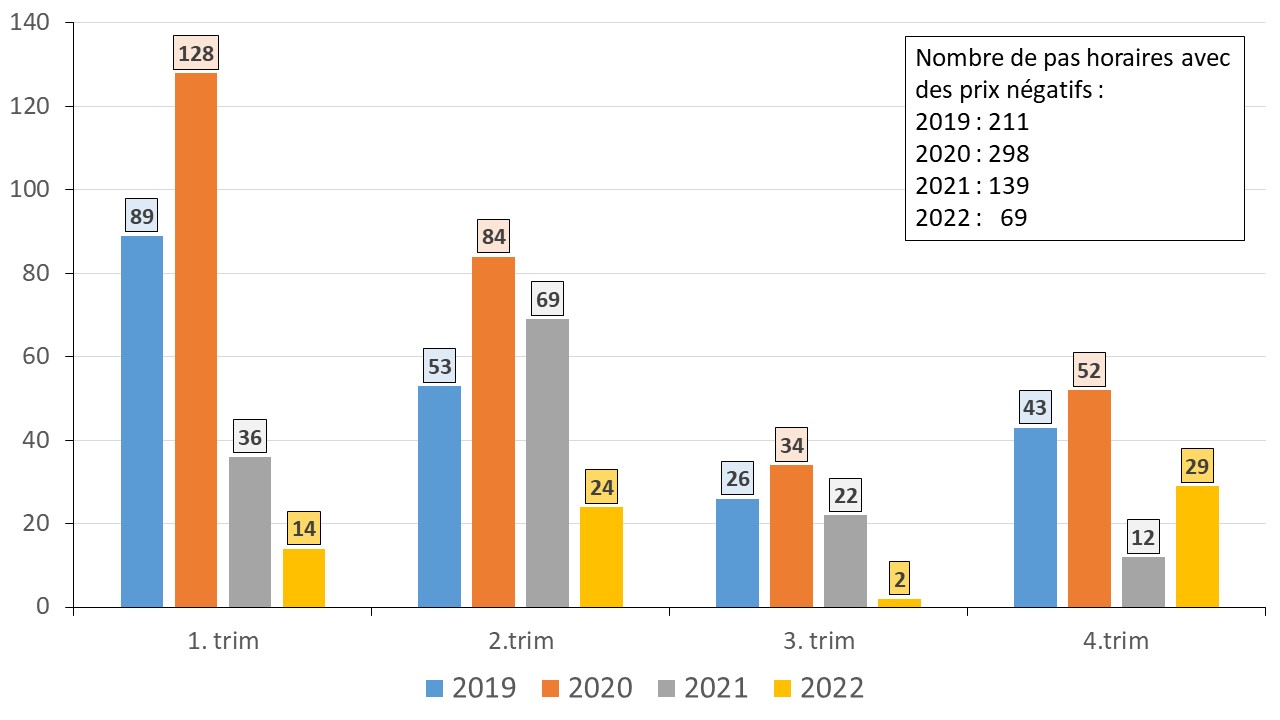

Episodes de prix négatifs au marché journalier

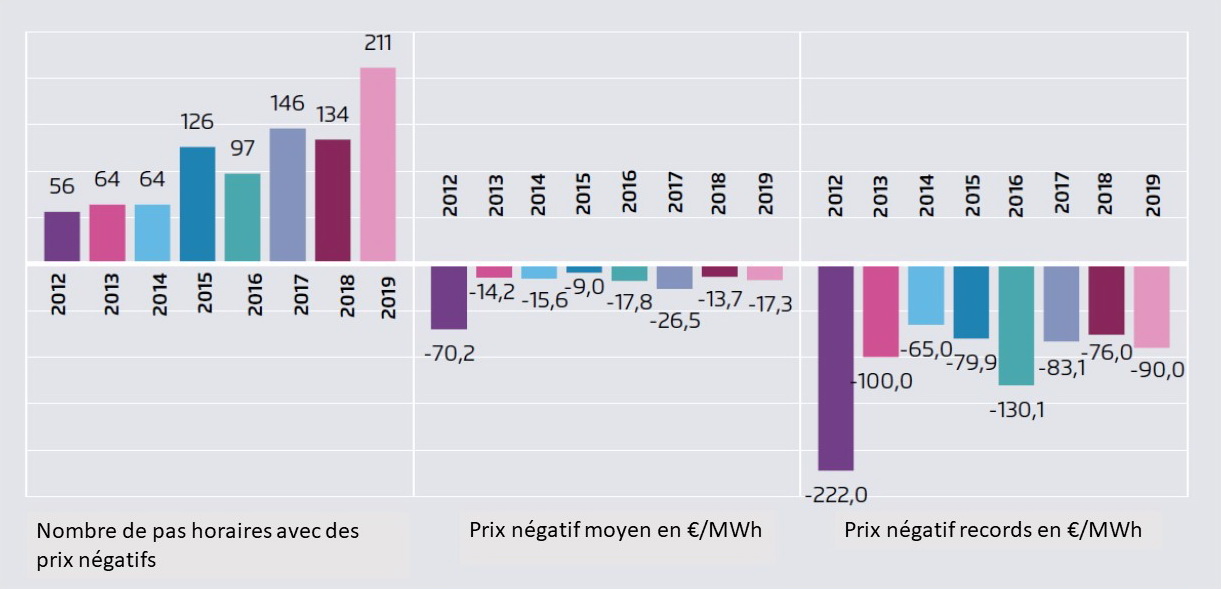

Depuis plusieurs années le marché de gros en Allemagne est confronté à des épisodes de prix négatifs. Dans ces situations, les vendeurs payent les acheteurs, ce qui constitue une situation de marché singulière. Ces situations apparaissent en particulier en cas de forte production d´électricité d´origine renouvelable mais de faible demande, situations au cours desquelles certains moyens de production conventionnelle ne peuvent pas fonctionner en deçà d´un minimum technique.

En 2019 et 2020, l´augmentation des épisodes à prix négatifs a été un sujet majeur. En 2020 le nombre de pas horaires à prix négatifs a battu un record avec 298.

Depuis 2021, le nombre de pas horaires à prix négatifs a diminué en raison d´une flexibilité croissante du système électrique allemand et de la forte augmentation des prix de gros de l´électricité.

En 2022, il n´y eu que 69 heures de prix négatifs, cf. figure 15. Durant ces heures, le prix négatif moyen de -2 €/MWh était nettement plus faible que les années précédentes, où il se situait autour de -15 €/MWh (FFE 2023).

Figure 15 : pas horaires à prix négatifs par trimestre sur le marché journalier entre 2019 et 2022 (BNetzA 2023a)

Alors que les exploitants d´une centrale conventionnelle doivent prendre à leur charge les frais des prix négatifs, la situation des producteurs d´énergies renouvelables dépend de la taille et de la date de mise en service des installations.

La réglementation en vigueur depuis 2017 prévoit la suspension de la rémunération si le prix de gros affiche une valeur négative pendant au moins six heures sans interruption pour les éoliennes > 3 MW et les autres installations d´énergies renouvelables > 500 kW mises en service à partir de 2016. Dans ce cas les exploitants ne recevront plus le complément de rémunération rétroactivement à partir de la première heure de prix négatif.

Dans le cadre de l´avenant à la Loi sur les Énergies Renouvelables, entré en vigueur début 2021 (EEG 2021), la suspension de la rémunération des nouvelles installations d´énergies renouvelables > 500 kW (exception faite des éoliennes pilotes) intervient si le prix de gros affiche une valeur négative pendant au moins quatre heures sans interruption. Il s´agit d´un durcissement de la réglementation de 2017 qui reste toutefois en vigueur pour les installations mises en service avant 2021.

Selon le bureau d´études FfE la valeur du marché des prix négatifs est estimée à environ 580 M€ pour la période de 2017 à 2021 (FFE 2022), soit environ 116 M€ par an en moyenne. Ce montant est dérisoire par rapport au montant annuel global d´électricité négocié à la bourse.

Projets phares du tournant énergétique en 2022

Les projets phares du tournant énergétique allemand en 2022 étaient :

Adoption d´un ensemble de mesures de presque 300 milliards d´Euros pour atténuer l´impact de la crise énergétique

La forte hausse des prix de l´énergie a conduit à une situation de crise et fut un facteur déterminant de l´inflation, qui a dépassé temporairement les 10% en Allemagne. Le gouvernement a donc été contraint d´adopter un ensemble de mesures urgentes, temporaires et exceptionnelles de nature économique afin de faire face à ses effets insupportables pour les consommateurs et les entreprises (Allemagne Energies 2022g).

Les mesures de l´État allemand représentent presque 300 Mds€. L´objectif : soutenir les citoyens pendant cette période difficile, conséquence de la guerre en Ukraine, et préserver les emplois. Elles les inciteront simultanément à réduire leur consommation.

Pour atténuer la flambée des prix de l´énergie et l´impact de l´inflation, le gouvernement a adopté depuis le printemps 2022 trois trains de mesures, qui représentent des allègements à hauteur totale de 95 Mds€.

De plus, pour limiter l´impact de l´envolée des coûts énergétique pour les ménages et les entreprises, le Parlement (Bundestag) et le Conseil Fédéral (Bundesrat) ont autorisé en octobre 2022 des nouveaux crédits pour un bouclier de défense économique doté de 200 Mds€.

La principale mesure est le plafonnement temporaire des prix du gaz, de la chaleur et de l´électricité. Elle est partiellement financée par le prélèvement sur les bénéfices exceptionnels des producteurs d´électricité et des entreprises des secteurs du pétrole brut, du gaz naturel, du charbon et du raffinage conformément au règlement de l´Union Européenne 2022/1854 du 6 octobre 2022.

Les modalités du bouclier tarifaire pour le gaz, la chaleur et l´électricité sont réglées dans deux lois séparées qui ont reçu le feu vert du Parlement (Bundestag) le 15 décembre 2022 et du Conseil Fédéral (Bundesrat) le 16 décembre 2022.

Adoption d´un paquet législatif visant à accélérer le développement des énergies renouvelables et à renforcer la sécurité d´approvisionnement en énergie

Adoption en juillet 2022 d´un paquet législatif de presque 600 pages visant à accélérer le développement des énergies renouvelables et à renforcer la sécurité d´approvisionnement en énergie. La mesure phare de ce paquet est l´amendement à la Loi sur les Énergies Renouvelables (EEG 2023) du secteur électrique (Allemagne Energie 2022f ; Allemagne Energies 3).

Les objectifs à l´horizon de 2030 ont été fortement rehaussés par rapport au gouvernement sortant, soit 360 GW au total (éolien terrestre : 115 GW, éolien en mer : 30 GW, photovoltaïque : 215 GW).

Mesures en faveur de la sécurité de l´approvisionnement d´électricité

Suite à la menace de pénurie d´énergie, née de la guerre en Ukraine, des mesures en faveur de la sécurité de l´approvisionnement d´électricité ont été prises : prolongation du fonctionnement des 3 dernières centrales nucléaires jusqu´à mi-avril 2023 (Allemagne Energies 2022c) et réactivation temporaire des centrales à houille, lignite et fioul en réserve jusqu´à fin mars 2024, tout en maintenant l´objectif de l´abandon du charbon en 2030 (Allemagne Energies 2022a).

Développement de la politique énergétique et perspectives 2023

En 2022 la gestion de la crise à court terme a déterminé l´agenda politique en faveur de la sécurité énergétique, en partie au détriment des objectifs climatiques.

Les efforts coûteux pour réduire durablement les émissions de CO₂ piétinent actuellement. Les émissions dues à la production d´électricité à partir du charbon sont à la hausse depuis l´arrêt de livraison du gaz russe bon marché.

Le déni de réalité dans la stratégie allemande de transition énergétique a atteint des proportions inquiétantes. En réaction à l´accident de Fukushima, déclenché à la suite d´un séisme et d´un tsunami, le gouvernement allemand avait accéléré la sortie du nucléaire. Et comme le gouvernement, même après l´occupation de la péninsule de Crimée en 2014, a considéré la Russie comme un partenaire fiable, l´Allemagne est devenu fortement dépendante de son gaz.

En vue de la sortie du nucléaire et du charbon, le gouvernement avait initialement prévu, pour suppléer aux aléas des énergies renouvelables intermittentes, la construction de nouvelles centrales à gaz d´ici 2030. Celles-ci seraient exploitées à terme de manière neutre en carbone grâce à l´hydrogène pour atteindre les objectifs climatiques ambitieux. Mais en absence du gaz russe bon marché, la construction de ces centrales n´est pas rentable actuellement (Allemagne Energies 2023a). Jusqu´à maintenant aucune décision n´est prise ni sur leur capacité nécessaire ni sur leur financement.

Après la sortie définitive du nucléaire en avril 2023, il manquera environ 30 TWh supplémentaires de production bas-carbone dans le réseau électrique. Le développement de l´éolien et du photovoltaïque se poursuit trop lentement et n´a pas été en mesure depuis 3 ans de suppléer la perte de production du nucléaire sans parler des jours où le vent et le soleil sont faibles.

La devise du gouvernement semble être la suivante : « Il est plus important de bien choisir ses objectifs que de les atteindre ». Les 360 GW maintenant visés en 2030 pour l´éolien et le photovoltaïque nécessitent un triplement de la puissance installée dans les huit prochaines années, soit un ajout annuel d´au moins 26 GW contre 6 GW/an en moyenne entre 2000 et 2022.

De plus, l´objectif pour 2035 de presque 100% d´énergies renouvelables pour la production d´électricité implique, en une décennie, des paris technologiques lourds comme une bascule vers l´hydrogène et la mise à disposition de moyens suffisants de stockage d´énergie.

Avec la sortie du nucléaire, le gouvernement fait le deuxième pas avant le premier en arrêtant des centrales fiables et bas carbone. Les déclarations publiques des ministres responsables sur la garantie d´un approvisionnement énergétique sûr et abordable misent sur le principe de l´espoir. Les risques et problèmes, comme par exemple la faible résilience du système électrique à des aléas climatiques, ne sont pas pris en compte. Au pied du mur, les prochaines années détermineront si le gouvernement allemand parviendra à entamer la transition vers la neutralité climatique en 2045. Face à la crise climatique qui s´aggrave, déjà les décisions à prendre en 2023 seront d´une grande importance.

1) Le facteur de charge est le rapport entre l’énergie électrique effectivement produite par une unité de production sur une période donnée et l’énergie qu’elle aurait produite si elle avait fonctionné à sa puissance maximale durant la même période

AGEB (2023b) Stromerzeugung nach Energieträgern (Strommix) von 1990 bis 2022 (in TWh) Deutschland insgesamt (Datenstand Februar 2023). AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/.

BDEW (2022) Jahresbericht: Die Energieversorgung 2022. Erdgasversorgung durch Ukrainekrieg in Turbulenzen – Günstige Witterung führt zu mehr Strom aus Erneuerbaren Energien. Bundesverband der Energie- und Wasserwirtschaft (BDEW). En ligne : https://www.bdew.de/service/publikationen/jahresbericht-energieversorgung-2022/.

ISEA und PSG RWTH Aachen University (2022) Battery charts. Institut für Stromrichtertechnik und Elektrische. En ligne : https://www.battery-charts.de/.

Le gouvernement vise 80% d´énergies renouvelables pour la production d´électricité d´ici 2030 et presque 100% à l´horizon de 2035. Mais en l´absence de moyens suffisants de stockage d´énergie, un parc de production pilotable en support pour pallier l´intermittence restera indispensable.

Suite à l´abandon du nucléaire mi- avril 2023 et l´intention de la coalition gouvernementale d´avancer « dans l´idéal » la sortie de la production d´électricité à partir du charbon à 2030 au lieu de 2038, le parc thermique se réduirait à terme aux centrales à gaz.

La capacité des centrales à gaz existantes étant insuffisantepour se substituer au nucléaire et au charbon, la construction de nouveaux moyens pilotables est nécessaire pour garantir la sécurité d´approvisionnement au cours de cette décennie lorsque la production de l´éolien et du photovoltaïque est faible. C´est pour cela que le gouvernement avait prévu, compte tenu des objectifs climatiques ambitieux, la construction de centrales à gaz qui seraient exploitées à terme de manière neutre en carbone grâce à l´hydrogène.

Mais la crise énergétique, née de la guerre en Ukraine, et la flambée du prix du gaz suite aux efforts pour s´émanciper de la forte dépendance au gaz russe conduisent à une nouvelle réalité pour la transformation du système électrique. La construction de nouvelles centrales à gaz n´est pas rentable actuellement. De plus, les experts sont divisés sur la capacité supplémentaire qu´il faudrait construire en cas de sortie anticipée du charbon d´ici 2030. Les estimations varient entre 15 à 43 GW.

Selon un communiqué de presse du 1er février 2023 du Ministre de l´Economie et de la Protection du Climat, Robert Habeck, l´approvisionnement en électricité de l´Allemagne serait assuré jusqu´en 2031, malgré une augmentation de la consommation d´électricité et l´abandon des centrales à charbon en 2030. C´est ce que montrerait le rapport « monitoring de la sécurité d’approvisionnement en électricité » que le régulateur (Bundesnetzagentur) a présenté au gouvernement.

Toutefois, des moyens pilotables supplémentaires doivent être construits pour pallier l´intermittence de la production éolienne et photovoltaïque. Le gouvernement prévoit au cours du premier semestre 2023 une stratégie pour la mise en place de ces moyens pilotables, afin que ces centrales soient compatibles avec un système électrique climatiquement neutre.

Nota bene : Le gouvernement allemand annonce la construction de presque 24 GW de centrales à hydrogène en août 2023 (cf. texte ici).

Figure 1 : Projet d´une centrale à gaz « prête pour l´hydrogène » / source Siemens

Les plans énergétiques de la coalition gouvernementale en fonction depuis fin 2021 mettent la sécurité d´approvisionnement en électricité de l´Allemagne à rude épreuve. Les experts et les énergéticiens avertissent que, sans construction préalable de nouveaux moyens pilotables, une pénurie d´électricité pourrait se produire si l´on sortait du charbon en 2030 « dans l´idéal » comme prévu dans l´accord de coalition / 1 / entre les Sociaux-démocrates (SPD), les Verts (Bündnis 90/Die Grünen) et les Libéraux (FDP).

Malgré un développement massif des énergies renouvelables, des moyens pilotables en support pour pallier l´intermittence restera indispensable. En conséquence, le gouvernement a pour objectif la construction de nouvelles centrales à gaz. Cependant, compte tenu des objectifs climatiques ambitieux, le passage aux centrales à gaz naturel ne peut être qu´une solution transitoire. C´est pour cela que le gouvernement mise sur des nouvelles centrales à gaz « prêtes pour l´hydrogène » convertibles à terme à une production d´énergie durable à base d´hydrogène vert /2/.

La crise énergétique conduit à une nouvelle réalité pour la transformation du système électrique

La crise énergétique, née de la guerre en Ukraine, et la flambée du prix du gaz suite aux efforts pour s´émanciper de la forte dépendance au gaz russe conduisent à une nouvelle réalité pour la transformation du système électrique.

Compte tenu du prix élevé du gaz naturel et d´un facteur de charge probablement très insuffisant, la construction de centrales à gaz n´est pas rentable car les moyens financiers nécessaires pour la construction et l´exploitation des centrales ne peuvent pas être récupérés via le marché « energy-only » qui ne rémunère que l´électricité réellement produite.

De plus l´exigence de conversion à terme des centrales à gaz à l´hydrogène augmente le risque d´investissement dans de nouvelles installations. Il est difficile de prévoir de manière fiable quand l´hydrogène vert sera effectivement disponible en quantité suffisante et à un prix abordable.

Bien que le gouvernement veuille faciliter le déploiement de nouvelles centrales fonctionnant d´abord au gaz et à terme à l´hydrogène, il n´a pas encore présenté une stratégie pour encourager leur financement. Le Ministre Fédéral de l´Economie et de la Protection du Climat, Robert Habeck, a annoncé le 1er février 2023 qu´une stratégie serait établie au cours du premier semestre 2023 /10/.

L´abandon du nucléaire et du charbon laisse un vide à combler

En 2021 la Cour Fédérale des Comptes a critiqué le suivi insuffisant de la sécurité d´approvisionnement d´électricité et préconisé d´étudier d´urgence des scénarios qui reflètent de manière fiable les évolutions actuelles et les risques affectant l´offre et la demande de l´électricité / 3/.

L´urgence apparait clairement dans le dernier état des lieux du régulateur /4/. Une capacité d´environ 15 GW sera mise hors service d´ici 2025 : les trois centrales nucléaires (~ 4 GW) seront déconnectées du réseau d´ici mi-avril 2023 et environ 11 GW de centrales à houille et lignite sortiront du marché d´ici 2025. Actuellement, le régulateur prévoit un ajout d´environ 3,3 GW dont 2,8 GW de centrales à gaz, cf. figure 2.

Figure 2 : déclassement et nouvelles constructions de moyens pilotables entre 2022 et 2025

Désaccord entre experts sur le besoin de nouvelles centrales à gaz (H2-ready)

L´opinion des experts diverge sur la capacité nécessaire de centrales à gaz à construire en cas de sortie anticipée du charbon d´ici 2030. Selon une publication du service scientifique du Parlement /5/, les estimations varient entre 15 à 43 GW d´ajout net.

La figure 3 montre l´évolution présumée des moyens pilotables entre 2019 et 2030 selon EWI – Institut d´économie de l´énergie de l´Université de Cologne /6/, /7/. Par rapport à 2019 l´Allemagne perdrait, sans la construction de nouvelles centrales, de l´ordre de 56 GW (10 GW nucléaire, 25 GW charbon et 21 GW lignite) d´ici 2030.

Figure 3 : évolution présumée des moyens pilotables entre 2019 et 2030 selon EWI

La figure 4 montre les différentes hypothèses sur la capacite nécessaire de centrales à gaz à l´horizon de 2030.

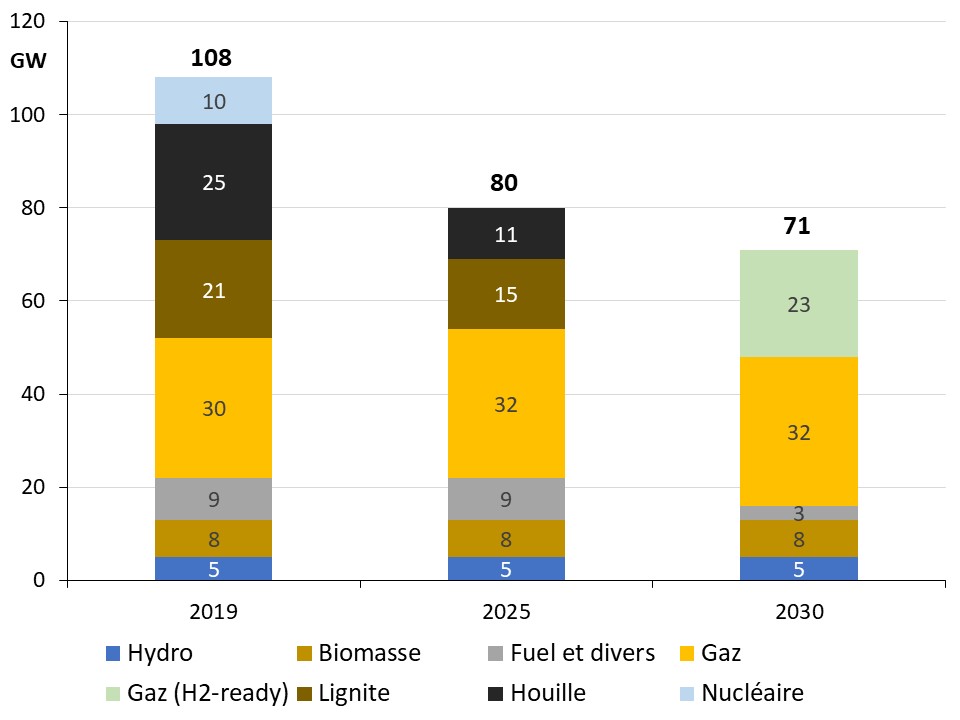

Sous l´hypothèse d´une consommation brute de 745 TWh et d´une pointe de consommation hivernale de 95 GW, EWI /6/ évalue la capacité nécessaire des moyens pilotables à 71 GW en 2030 dont 55 GW de centrales à gaz. Il faudrait donc ajouter 23 GW compatibles avec l´hydrogène (H2-ready) à la capacité existante. Le reste (~ 16 GW) serait assuré par des sources renouvelables pilotables (biomasse, hydroélectricité). Pour passer la pointe de 95 GW il faudrait en plus, selon EWI, recourir à une combinaison de la flexibilité de la demande, d´importations d´électricité et de capacités de stockage de l´électricité (stations de transfert d´énergie par pompage, batteries).

Boston Consulting Group (BCG) arrive dans son étude pour le compte de la Fédération de l´Industrie Allemande (BDI) à des résultats assez différents /8/. En 2030, la pointe de consommation hivernale est estimée à 101 GW et le besoin de moyens pilotables à 96 GW.

BCG a utilisé une approche déterministe : le besoin de moyens pilotables a été évalué hors importations, avec une disponibilité de 90% de centrales conventionnelles, 80% pour les stations de transfert d´énergie par pompage, 25% pour l´hydroélectricité au fil de l´eau, 2% pour l´éolien, 0% pour le photovoltaïque, 10 % pour le stockage en batteries et 35% pour les mesures de la flexibilité de la demande (DSM : Demande-Side-Management). En outre, une marge de sécurité de 5 % a été prise en compte.

BCG arrive à la capacité totale de centrales à gaz de 74 GW soit un ajout de 43 GW (H2-ready) au parc existant pour pallier l´intermittence et respecter les objectifs climatiques, cf. figure 4.