Selon une étude du service météorologique allemand DWD (Deutscher Wetterdienst), publiée en mars 2018, l´intermittence de l’éolien et du solaire peut être atténuée en Allemagne comme dans l’Europe interconnectée par la combinaison de ces deux technologies.

Les météorologues ont étudié à quelle fréquence au cours des derniers 20 ans la production moyenne en Allemagne et en Europe des énergies renouvelables intermittentes a été inférieure à 10% de la capacité installée pendant 48 heures. Selon le DWD, l´effet de foisonnement augmente au fur et à mesure que la zone géographique s’agrandit.

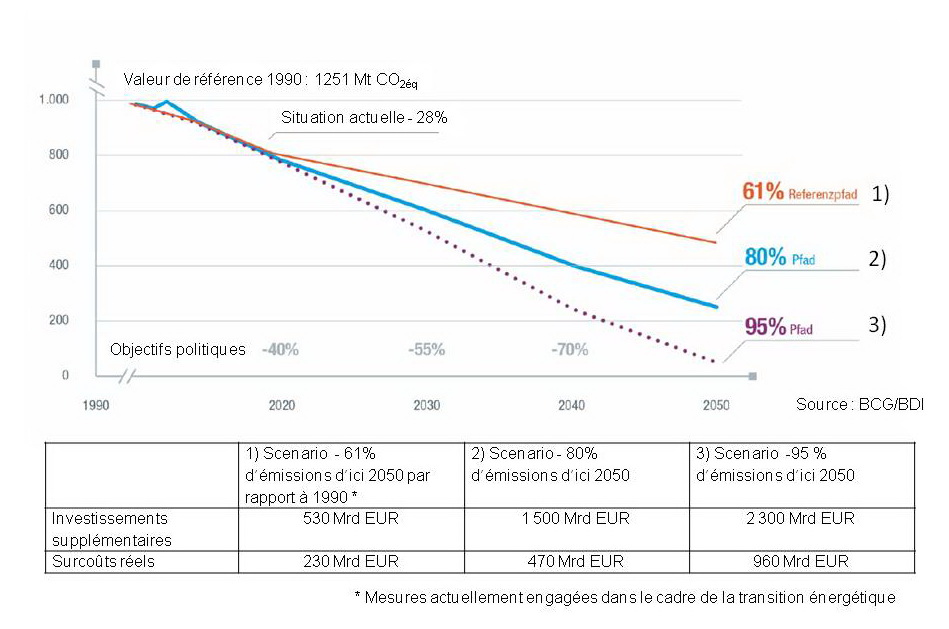

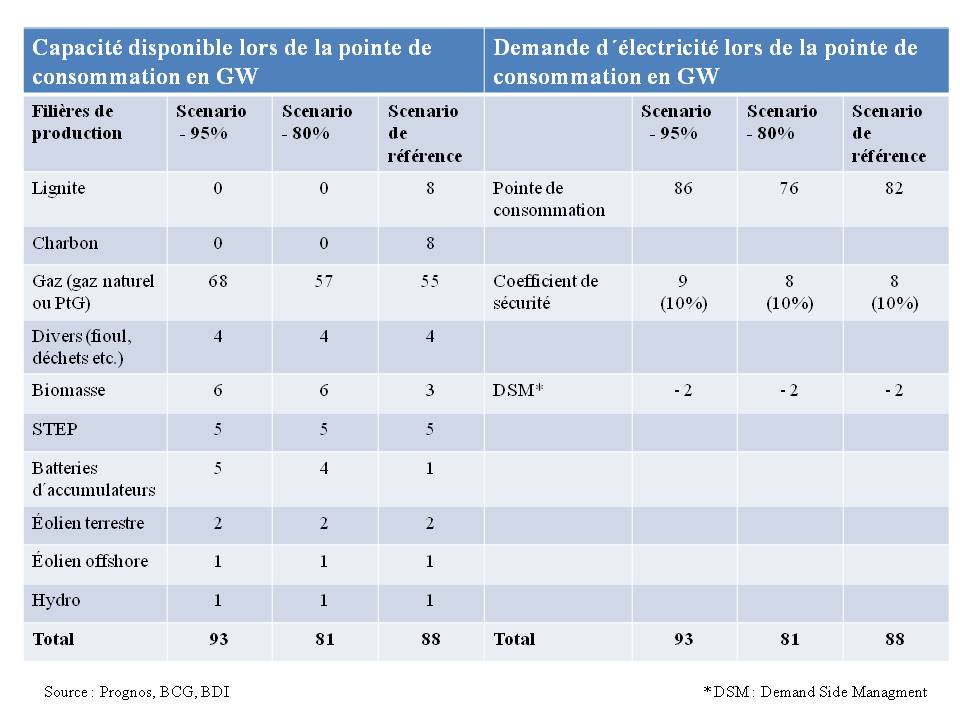

Mais les énergies renouvelables intermittentes, à elles seules, ne seront sans doute pas en mesures d´ assurer la sécurité d´approvisionnement en électricité malgré l´amélioration des effets de foisonnement grâce aux interconnexions européennes accrues. Il faut toujours une technologie complémentaire, soit des centrales conventionnelles en backup soit des accumulateurs d’énergie.

La production cumulée d´éolien terrestre + offshore + photovoltaïque, combinée avec une interconnexion européenne accrue, pourrait réduire considérablement les risques des épisodes de faible production de ces énergies renouvelables intermittentes. C´est la conclusion essentielle d´une étude du service météorologique allemand DWD (Deutscher Wetterdienst) publiée en mars 2018 /1/ pour répondre au défi des énergies renouvelables intermittentes en étudiant leur variabilité journalière et saisonnière sur la base d´ informations météorologiques détaillées.

Analyse détaillée des conditions météorologiques en haute résolution de 6 km

L´examen de l´intermittence de la production éolien + solaire nécessite des données spatiales et temporelles détaillées des conditions météorologiques sur une longue période.

DWD a utilisé des approches différentes/1/. Pour la saisie du rayonnement solaire en Europe avec une résolution spatiale de 6 km les données du satellite européen de météorologie EUMETSAT ont été analysées. Compte tenu du fait que les données de plusieurs décennies sont maintenant disponibles, on dispose même d´analyses statistiquement fiables des phénomènes extrêmes.

Le gisement éolien est essentiellement caractérisé par la vitesse et la direction du vent (voir aussi /2/) ce qui nécessite la collecte des conditions de vent au niveau du moyeu d´une éolienne moderne, à savoir à environ 120 m. Compte tenu du fait que ni les satellites ni les stations au sol, mesurant la vitesse de vent à la hauteur de 10 m, ne peuvent fournir des informations précises, DWD a utilisé un modèle appelé ré-analyses régionales (COSMO-REA6).

DWD obtient avec cette ré-analyse une résolution spatiale de 6 x 6 km. Cela permet une estimation assez précise de la variation de production des éoliennes suite aux aléas météorologiques.

Le potentiel des énergies renouvelables ne dépend pas seulement de la vitesse du vent ou du rayonnement solaire mais aussi de la technologie adoptée. Les études de DWD reposent sur l’hypothèse d´une éolienne moderne de 7,5 MW (hauteur du moyeu 116 m) et d´un module photovoltaïque en silicium sur un toit incliné orienté vers le sud.

L´éolien offshore en mer du Nord et mer Baltique stabilise la production d´énergies renouvelables en Allemagne

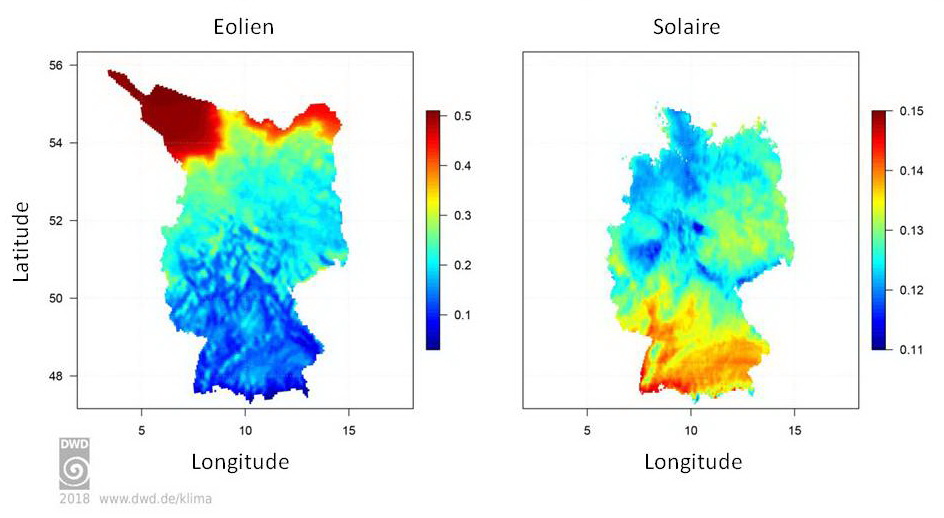

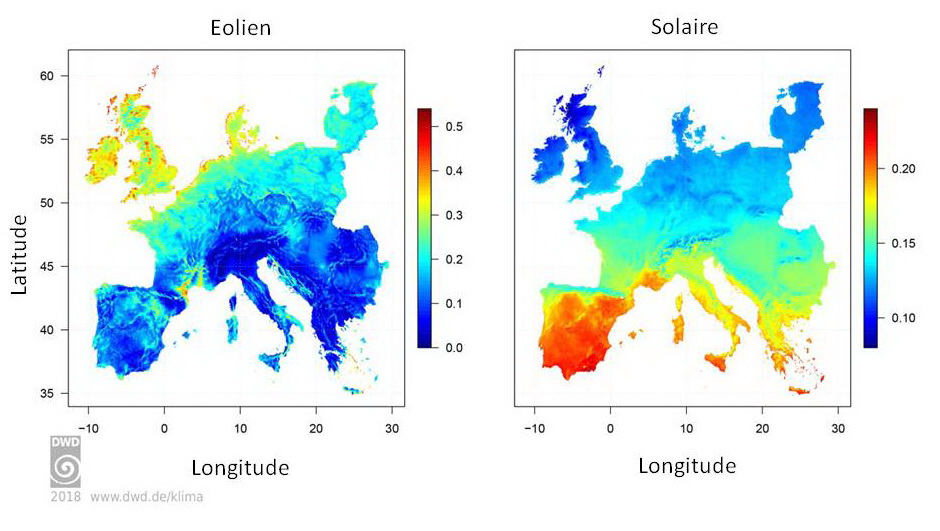

La figure 1 montre les conditions de production moyenne depuis de nombreuses années en Allemagne.

Les deux cas montrent des conditions sans surprise. Concernant l´éolien (graphique de gauche) les vitesses moyennes du vent au bord de la mer ou dans les massifs conduisent à des facteurs de charge plus élevés. En d’autres termes, l´éolien offshore contribue d´un point de vue météorologique à la sécurité d´approvisionnement en électricité. Concernant le photovoltaïque (graphique de droite), les facteurs de charge les plus élevés se trouvent dans le sud de l´Allemagne.

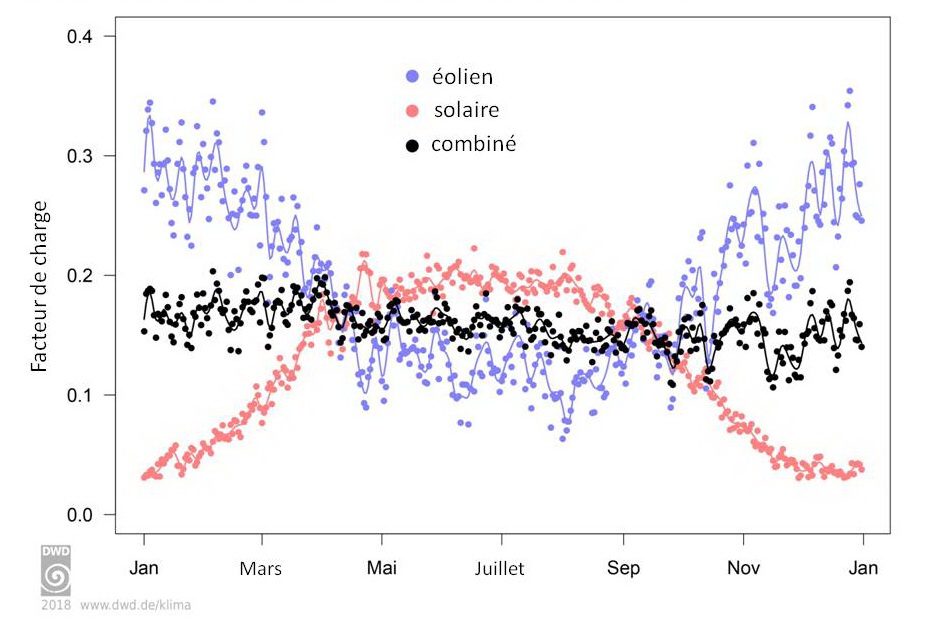

La figure 2 montre l´évolution moyenne annuelle des facteurs de charge éolien et solaire en Allemagne. Pour les deux on observe une courbe annuelle avec un maximum en été pour le photovoltaïque et un maximum en hiver pour l´éolien. Les deux groupés montrent une compensation significative – matérialisée sur le graphique par ligne et points noirs. L´utilisation combinée « éolien + photovoltaïque » conduit à un facteur de charge relativement homogène.

Bien entendu, il s´agit d´un facteur de charge lissé sur une moyenne annuelle qui ne donne aucune indication sur la puissance disponible instantanément. C’est en effet l´instant qui compte pour sécuriser l´approvisionnement en électricité et non pas la production lissée sur une période donnée.

Les données de DWD permettent aussi une vue sur l´Europe. La figure 3 montre les conditions moyennes pour éolien – solaire en Europe.

Compte tenu du rôle mineur du solaire dans les états nordiques, cette région n’entre pas en considération. Comme pour l´Allemagne, les résultats en Europe sont conformes aux attentes. Les régions d’intérêt majeur pour l’éolien se trouvent en Europe du nord et celles du solaire en Europe de sud.

Bien qu´en moyenne éolien et solaire se complètent bien, il y des situations où la production de ces deux formes d’énergies renouvelables peut baisser simultanément. La question se pose de la fréquence des épisodes prolongés de faible production d´éolien et de solaire. DWD a analysé à titre d´exemple des épisodes de 48 h.

La combinaison d´éolien terrestre et offshore avec le photovoltaïque semble utile

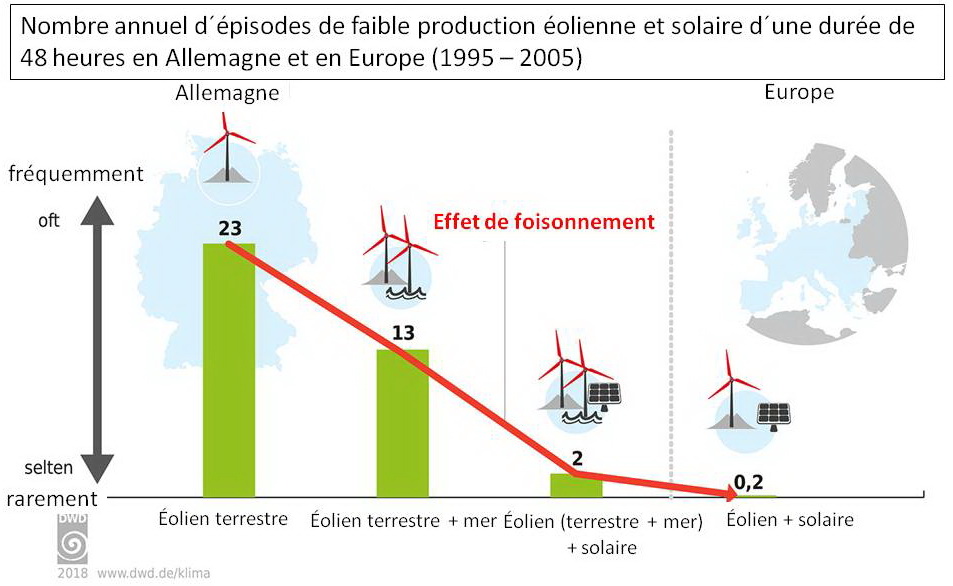

La figure 4 montre le nombre annuel d´épisodes de faible production éolienne et solaire d´une durée de 48 heures. DWD a dépouillé les épisodes avec un facteur de charge inférieur à 0,1, correspondant à une production moyenne inférieure à 10% de la capacité installée dans la région considérée.

Le seuil de 10% a été choisi de façon représentative. Le résultat est reproductible avec des périodes et/ ou des seuils différents.

La barre verticale à gauche dans la figure 4 montre les conditions pour les éoliennes terrestres en Allemagne. On peut observer 23 épisodes annuels avec un facteur de charge inférieur à 10% pendant plus de 48 heures. En ajoutant les éoliennes offshores on compte encore 13 épisodes par an. La combinaison « éolien + photovoltaïque » conduit à 2 épisodes par an sous l´hypothèse que les deux technologies contribuent à parts égales. Cela correspond chaque année à 4 jours où le facteur de charge de la production éolien + photovoltaïque est inférieur à 10%.

A titre de comparaison, l´association VGB PowerTech a publié une étude sur la performance des éoliennes en Allemagne /3/. Le résultat des études sur la fréquence des épisodes de production éolienne quasi nulle montre entre 2010 et 2016 environ 160 épisodes de 5 jours avec une production inférieure à 5 GW et pour chaque année un épisode de 10 à 14 jours de vents faibles.

En prenant en compte l´interconnexion européenne (barre à droite sur la figure 4), le cas de référence apparaissait du point de vue statistique 0,2 fois par an. Cela correspond statistiquement toujours à 10 heures de faible production d´éolien et de solaire en Europe par an.

Conclusion

Compte tenu des aléas météorologiques, DWD ne peut pas exclure des épisodes de faible production d´éolien combinée avec une phase pauvre en ensoleillement.

Pour réaliser le potentiel de foisonnement des productions d´énergies renouvelables il faudrait en plus un super-réseau international de lignes à haute tension. Mais cela demeure encore très éloigné de la réalité en Europe.

Le Conseil européen d’octobre 2014 a appelé tous les États membres à atteindre une interconnexion d’au moins 10 % de leur capacité installée de production d’électricité d’ici à 2020 /4/. L’UE étudie la possibilité de faire passer l’objectif à 15 % d’ici à 2030 car « .. parvenir juste au minimum de 10 % risque de ne pas être suffisant selon la situation géographique d’un pays et la composition de son bouquet énergétique, par exemple la part que représentent les énergies renouvelables ».

Le potentiel théorique de foisonnement calculé par les experts de DWD dans des conditions optimales est donc dans les limbes car il faut encore tenir compte du délai de développement du réseau international et de l´ancienneté des équipements d´énergies renouvelables en service.

L’éolien et le photovoltaïque ne seront sans doute pas en mesure d´assurer à eux seuls la sécurité d´approvisionnement en Europe occidentale. Une technologie complémentaire, soit centrales conventionnelles backup soit accumulateurs d’énergie, reste indispensable.

Références

/1/ DWD (2018), Deutscher Wetterdienst, Pressemitteilung zur Klima-Pressekonferenz 2018 des DWD, Mars 2018, « Wetterbedingte Risiken der Stromproduktion aus erneuerbaren Energien durch kombinierten Einsatz von Windkraft und Photovoltaik reduzieren » https://www.dwd.de/DE/presse/pressekonferenzen/DE/2018/PK_06_03_2018/pressemitteilung_20180306.pdf?__blob=publicationFile&v=4

/2/ OFATE (2017), Mesures et expertises de vent pour l´évaluation des sites d´éoliennes terrestres : méthodes et analyse, Note de synthèse, Aout 2017, https://energie-fr-de.eu/fr/energie-eolienne/actualites/lecteur/note-de-synthese-sur-les-mesures-et-expertises-de-vent-pour-levaluation-de-sites-deoliennes-terrestres.html

/3/ VGB PowerTech (2017), « VGB-Studie: Windenergie in Deutschland und Europa », Juin 2017 https://www.vgb.org/studie_windenergie_deutschland_europa_teil1.html

/4/ Commission européenne (2015), Fiche d’information : « Connecter les marchés de l’électricité pour assurer la sécurité d’approvisionnement, l’intégration du marché et la généralisation des énergies renouvelables », Février 2015, http://europa.eu/rapid/press-release_MEMO-15-4486_fr.htm