Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

Depuis 2021, McKinsey publie un baromètre semestriel pour analyser la progression de la transition énergétique allemande. Le cabinet s’appuie sur trois critères : la sécurité d’approvisionnement, l’économie et la protection de l’environnement et du climat. Le cabinet évalue 15 critères au regard des objectifs fixés par l’Allemagne à l’horizon de 2030.

Le baromètre actuel (septembre 2024) de McKinsey /1/ montre que 7 des 15 critères étudiés empruntent la bonne trajectoire, pour 2 critères la réalisation semble incertaine et pour 6 critères la réalisation des objectifs à l’horizon de 2030 est considérée comme « irréaliste ».

En outre, McKinsey consacre ce baromètre au potentiel du captage et du stockage du CO2 en Allemagne. Le gouvernement allemand avait approuvé au printemps 2024 les points clés d’une stratégie autorisant le captage et du stockage du CO2 /2/.Il s’agit d’un virage stratégique surmontant ainsi une opposition de longue date au sein des milieux politiques contre cette technologie.

Le baromètre de la transition énergétique allemande de McKinsey

Sept indicateurs sont au vert empruntant la bonne trajectoire

Indicateur : part des énergies renouvelables dans la consommation brute d’électricité

La part des énergies renouvelables dans la consommation brute d’électricité est passée à 58% au premier semestre 2024 en hausse par rapport au deuxième semestre 2023 (50%). Postulat : l’électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne /1/, /3/

Indicateur : consommation d’énergie primaire

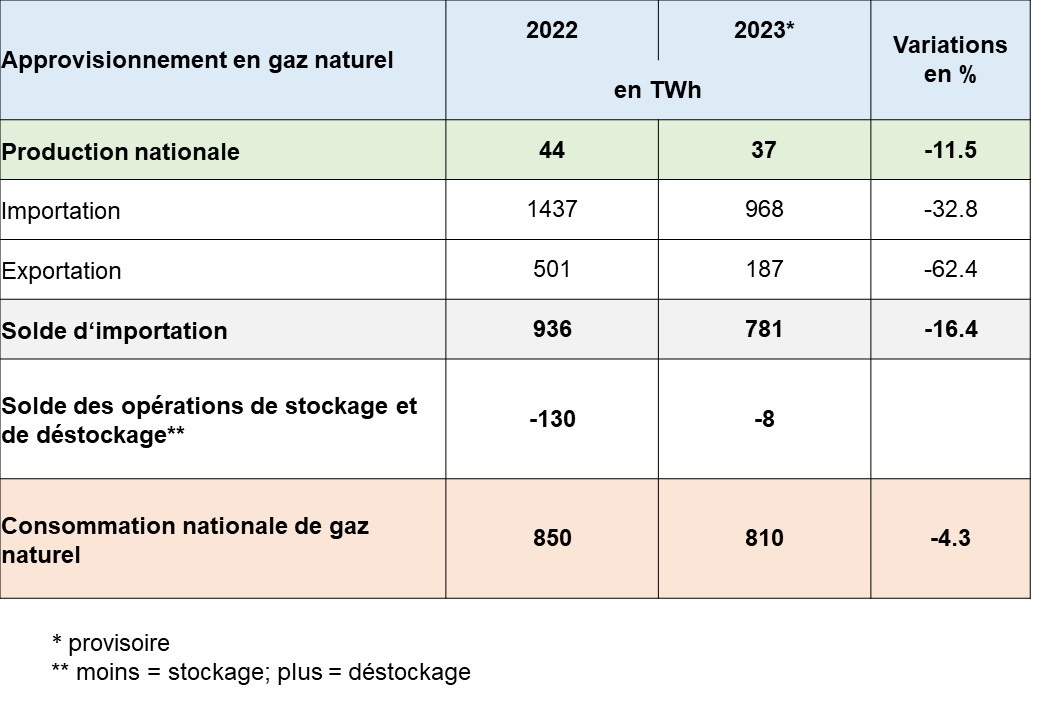

La consommation d’énergie primaire s’est élevée à 10.735 PJ (2.982 TWh) en 2023 soit une baisse de 8,1% par rapport à 2022. /1/, /4/.

Cette baisse résulte du faible développement économique, d’un hiver plus doux et d’une efficacité énergétique croissante. Les prix élevés de l’énergie ont également exercé une forte influence sur ce résultat.

Indicateur : part des énergies renouvelables dans la consommation d’énergie finale

La part des énergies renouvelables dans la consommation d’énergie finale a atteint 22% en 2023 soit une augmentation de 1,2% par rapport au 2022. La principale raison : utilisation accrue des énergies renouvelables dans le secteur de l’électricité /1/, /4/.

Indicateur : niveau du prix de l’électricité pour les industries non privilégiées

Le niveau du prix de l’électricité pour les industries non privilégiées (c’est-à-dire celles qui ne sont pas électro-intensives) a sensiblement augmenté par rapport à l’évolution des prix européens. Dans le baromètre actuel, il est supérieur de 12,6 % à la moyenne européenne, alors que la différence n’était que de 3,3 % au 2e semestre 2023.

Cela s’explique par le fait que le prix moyen a baissé de 6% dans les autres pays européens, alors qu’il a augmenté de 2% en Allemagne. Néanmoins, l’indicateur reste toujours au vert. Cela s’explique par la méthode de calcul : si les prix augmentent plus fortement dans les autres pays européens qu’en Allemagne, l’indicateur s’améliore – ce qui était le cas au premier semestre 2024.

Indicateurs : coupures de courant non prévues, capacités d’importation disponibles et nombre d’emplois dans le secteur des énergies renouvelables

Aucune nouvelle donnée n’a été publiée pour ces indicateurs, mais ils empruntent actuellement tous la bonne trajectoire.

Deux indicateurs dont la réalisation semble incertaine à l’horizon de 2030

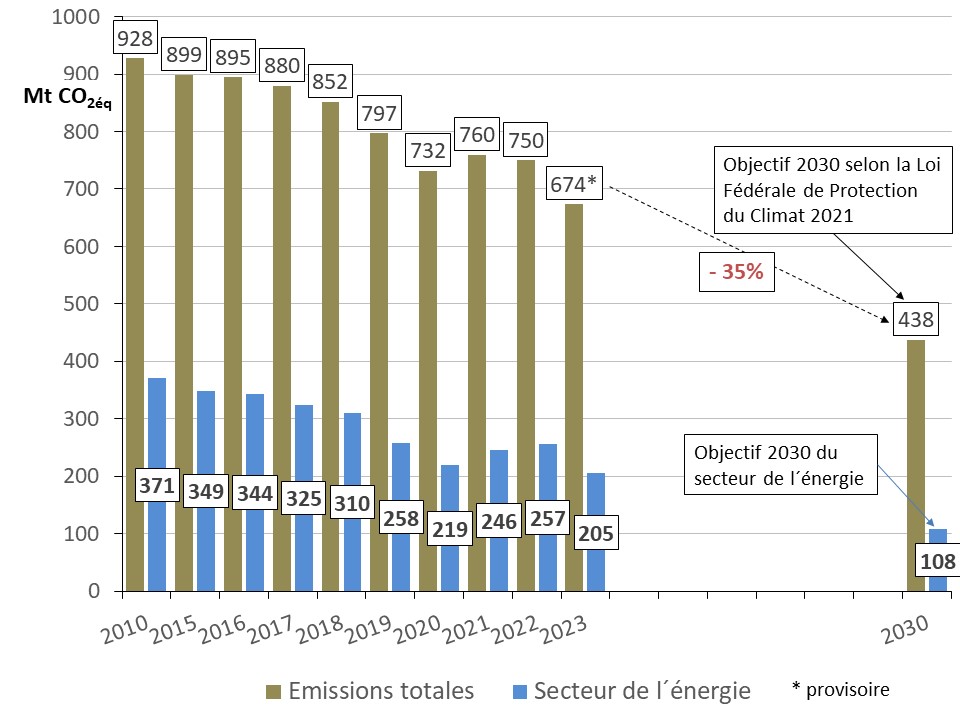

Indicateur : émissions de gaz à effet de serre

Selon les premières estimations de l’Agence Fédérale de l’Environnement, les émissions de gaz à effet de serre ont diminué en 2023 d’environ 10% à 674 Mt CO2éq soit une réduction de l’ordre de 76 Mt CO2éq/4/. Étant donné que seuls environ15% des réductions réalisées sont imputables à des effets durables, la réalisation de l’objectif de 2030 (réduction des émissions de gaz à effet de serre de 65% par rapport à 1990) reste incertaine /1/.

Indicateur : marge de capacité garantie de réserve de moyens pilotables

La marge de capacité garantie de réserve de moyens pilotables a baissé de 5,6% à 0,9%. La raison est la fermeture de 4,7 GW de centrales à charbon, qui avaient été temporairement réactivées il y a deux ans.

Selon McKinsey, l’indicateur est atteint lorsque la marge est supérieure à 0%. Dans ce cas on peut s’attendre à 99,94% du temps à une couverture complète de la demande d’électricité. Des importations d’électricité ne sont pas prises en compte.

Dans le cas de l’abandon des centrales à charbon d’ici 2030, jusqu’à 30% de la capacité garantie de moyens pilotables seront retirés du réseau. Des investissements considérables dans des nouveaux moyens pilotables en back-up seront donc nécessaires pour pallier la variabilité de la production de l’éolien et du photovoltaïque, cf. aussi chapitre « Stratégie gouvernementale en matière de moyens pilotables en backup » /5/.

Six indicateurs sont au rouge

Indicateur : le prix de l’électricité des ménagesallemands

L’indicateur « prix de l’électricité des ménages » s’est considérablement détérioré. Fin 2023, il était supérieur de 27,2% à la moyenne européenne et en juin 2024 de 41,9 % ce qui place l’indicateur dans la catégorie « irréaliste ». La raison est une baisse de 7% en moyenne des prix de l’électricité pour les ménages dans les autres pays européens, alors que le prix augmenté de 3% en Allemagne.

Indicateur : coûts d’énergie des ménages allemands

L’indicateur mesure la part des coûts de l’énergie (électricité, gaz, mazout, carburants et autres combustibles) dans le panier de consommation en se basant sur l’indice des prix à la consommation. L’objectif est considéré comme atteint si une part de 7,8% n’est pas dépassée.

La part des coûts de l’énergie des ménages dans le panier de consommation s’est élevée à 9,5% dans la période entre juillet 2023 et juin 2024.

Indicateur : chaleur et froid produits à partir d’énergies renouvelables

Le développement des énergies renouvelables dans la consommation d’énergie finale du secteur de chaleur et de froid a été peu dynamique ces dernières années. Leur part à la consommation finale atteint 18,8% en 2023, soit une augmentation de 1,4% par rapport à 2022.

Pour atteindre l’objectif d’une part de 50% d’énergies renouvelables à la production de chaleur en 2030, leur part devait augmenter d’au moins 4% par an.

La réalisation de cet objectif reste donc irréaliste.

Indicateur : électromobilité dans le secteur des transports

En avril 2024, l’Allemagne comptait au total près de 2,4 millions de véhicules électriques, mais 5,7 millions auraient été nécessaires pour rester sur la bonne trajectoire.

Il faudrait 1 million de nouvelles immatriculations de véhicules électriques par semestre pour atteindre l’objectif de 15 millions de voitures en 2030, or les nouvelles immatriculations n’ont même pas atteint les 200 000 au premier semestre 2024, le niveau le plus bas depuis trois ans.

Indicateur : coûts d’équilibrage du réseau de transport

McKinsey a fixé un objectif de 1 € par MWh /1/. Bien que les coûts d’équilibrage aient baissé de 16,60 €/ MWh à 13,20 €/MWh en raison de la baisse des prix de gros, on est toujours loin de l’objectif de 1 €/MWh.

Indicateur : développement du réseau de transport

L’objectif de développement du réseau (nouvelles lignes, renforcement des lignes existantes) est évalué par McKinsey actuellement à 11.720 km à l´horizon de 2030. Malgré l’accélération des procédures d’autorisation seuls 2.822 km ont été réalisés en 2023 alors que la valeur cible était avec 6.474 km plus du double.

Le développement des réseaux de transport reste donc loin derrière ses objectifs.

Captage et stockage du CO2 – potentiel de cette technologie en Allemagne

Le captage et le stockage du carbone (CSC) pourraient constituer une solution complémentaire de décarbonation dans le cadre de la transition énergétique. En effet, malgré l’utilisation croissante des énergies renouvelables, tous les secteurs ne peuvent pas être décarbonisés par l’électricité renouvelable, et toutes les industries ne se prêtent pas à l’utilisation d’hydrogène « vert ».

Le gouvernement allemand avait approuvé au printemps 2024 les points clés d’une stratégie de gestion du carbone /2/. Le stockage du CO2 sera autorisé sous la mer, dans la partie allemande de la mer du Nord et la mer Baltique. Bien que le stockage souterrain de CO2 reste interdit sur terre, les régions (Länder) ont toutefois la possibilité d’opter pour un stockage de CO₂ à terre. Cela pourrait devenir une option pour les régions du sud de l’Allemagne comme la Bavière et le Bade-Wurtemberg, car les trajets de transport du CO₂ jusqu’aux côtes sont longs et coûteux.

Le gouvernement prévoit de créer un cadre juridique pour la mise en place d’une infrastructure de canalisation et du stockage définitif de CO2 au large des côtes allemandes.

Il s’agit d’un virage stratégique surmontant ainsi une opposition de longue date au sein des milieux politiques contre le CSC, car selon le ministre de l’Économie et de la Protection du Climat, il serait impossible d’atteindre l’objectif de neutralité carbone d’ici 2045 sans cette technologie.

Selon McKinsey, 360 Mt CO2 pourraient être captées par an, ce qui correspond à plus de la moitié des émissions de CO2 en Allemagne. Environ 150 Mt CO2 sont imputables aux grands émetteurs, comme l’industrie chimique de base, les fours sidérurgiques et l’industrie du ciment/de la chaux, pour lesquels la CSC pourrait être intéressante à l’avenir.

Actuellement, les coûts de la CSC sont encore trop élevés pour que la technologie soit rentable pour de nombreux acteurs du marché. Cela pourrait changer avec l’augmentation des prix des certificats de CO2. Le CSC pourrait alors devenir, à côté de l’hydrogène, un des différents leviers pour atteindre la neutralité carbone à l’horizon 2045, selon le cabinet Mc Kinsey.

En revanche, si jamais l’hydrogène « vert » devenait disponible à grande échelle à un coût avantageux, de nombreuses entreprises miseraient plutôt sur cette technologie, selon le cabinet McKinsey.

Si l’Allemagne avait maintenu au réseau son parc nucléaire de 2002 au lieu d’arrêter progressivement les centrales, elle aurait économisé 600 milliards d’Euros et au moins autant de CO2 qu’avec la sortie du nucléaire et le développement massif des énergies renouvelables variables, a révélé une étude de l’Université norvégienne des sciences et de la technologie à Trondheim.

Si l’Allemagne avait en plus investi dans de nouvelles centrales nucléaires elle aurait presque pu atteindre son objectif en matière d’émissions de gaz à effet de serre en réalisant une réduction de 73% des émissions en plus des résultats actuellement obtenus tout en réduisant les dépenses totales de moitié par rapport à la politique énergétique actuelle.

Les résultats, publiés en juin 2024 dans la revue « International Journal of Sustainable Energy », soulignent le caractère controversé de la politique énergétique allemande /1/.

Selon une « réponse critique » de l’institut Fraunhofer d’octobre 2024, l’analyse effectuée par l’Université norvégienne ne serait scientifiquement pas défendable /10/. Toutefois, l’analyse de l’institut Fraunhofer n’a pas fait l’objet d’une évaluation par les pairs (peer review).

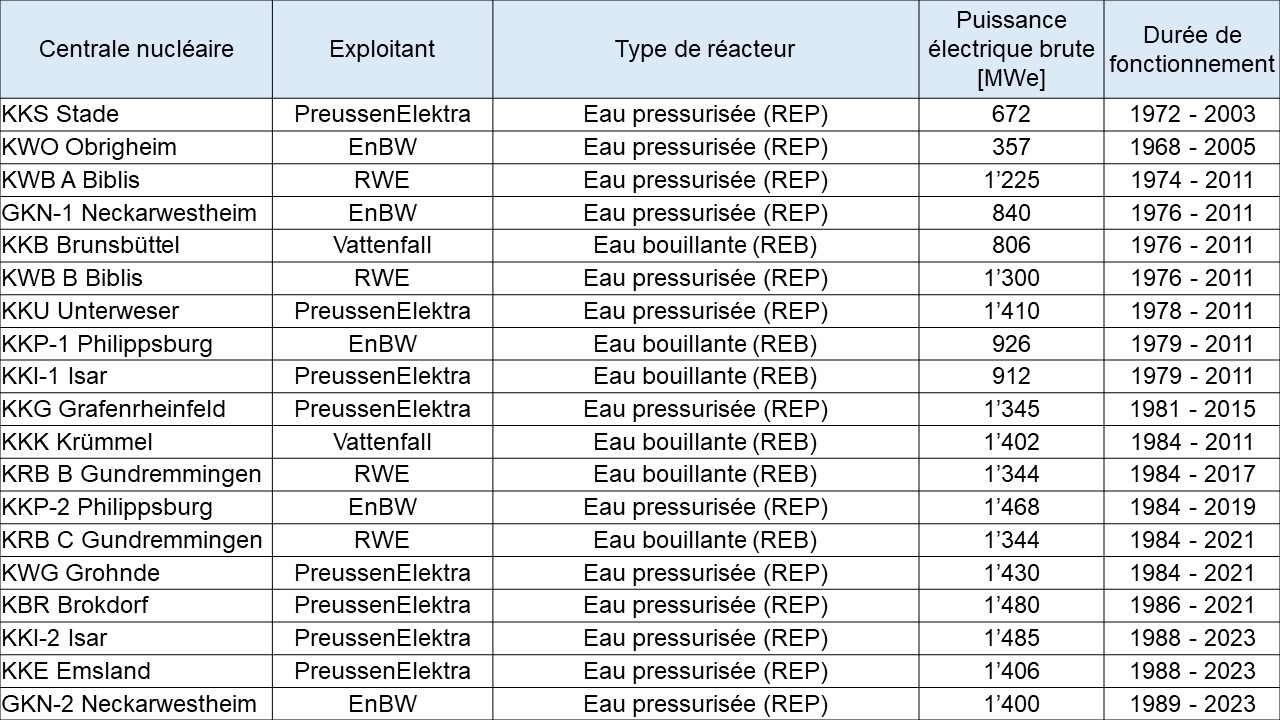

Figure 1 : Centrale de Biblis au sud de Francfort, dans la Hesse; 2 réacteurs à eau pressurisée : tranche A (1200 MWe) mise en service 1974 et tranche B (1300 MWe) mise en service 1976 (source RWE Power)

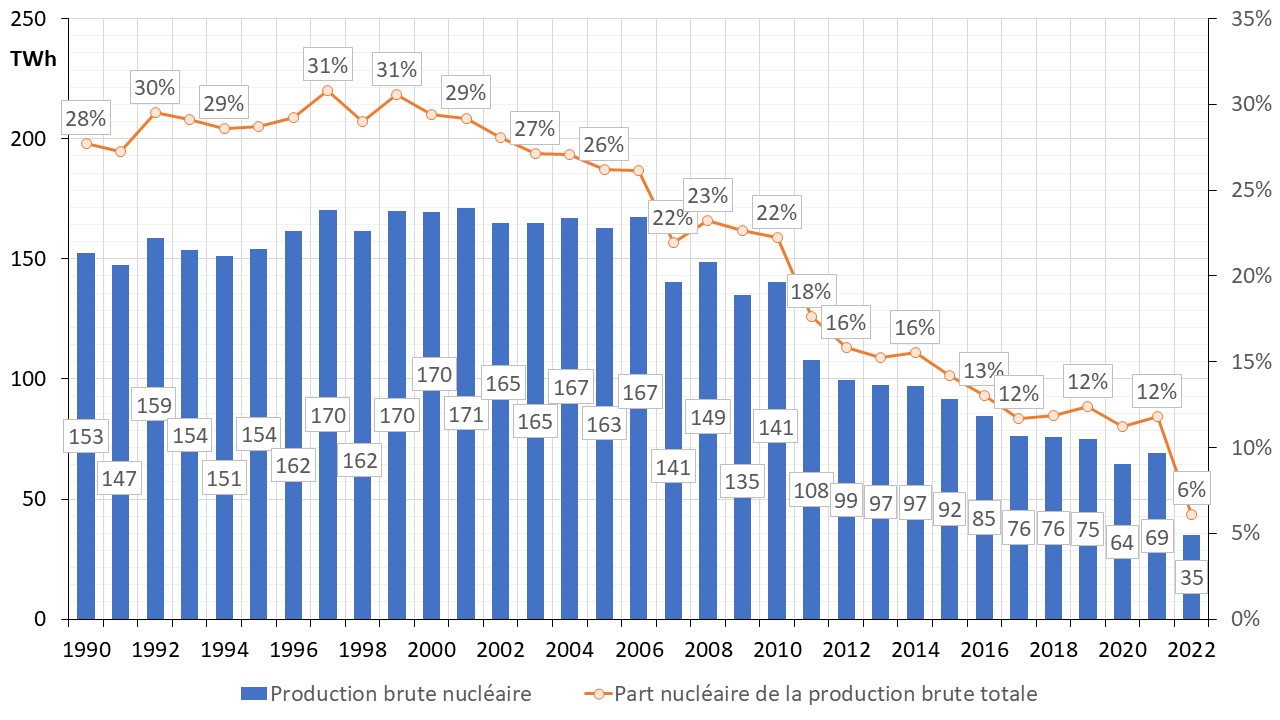

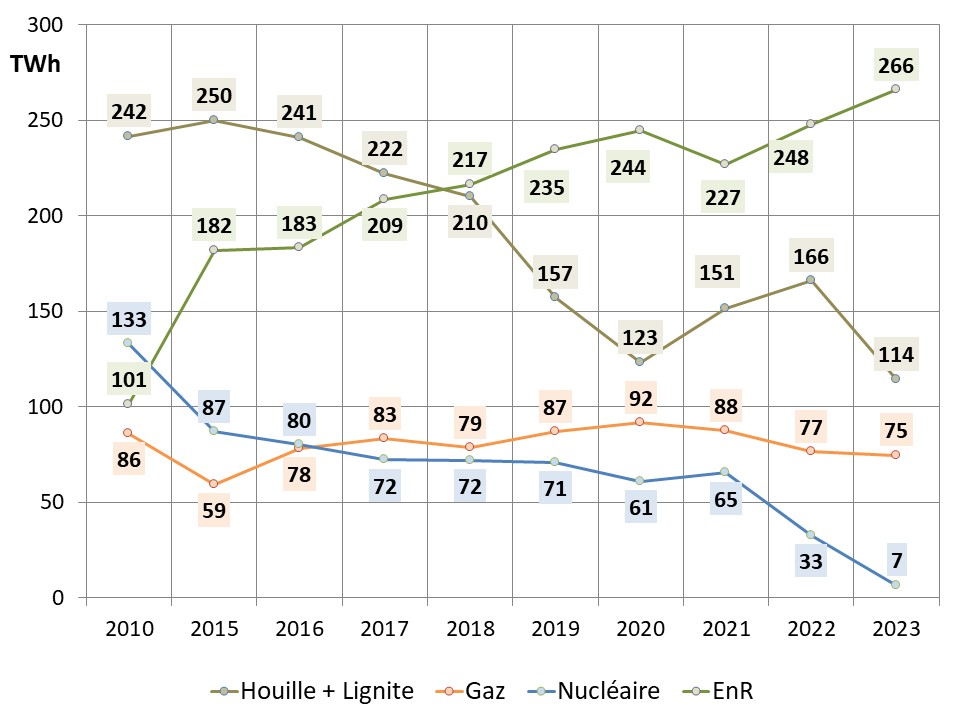

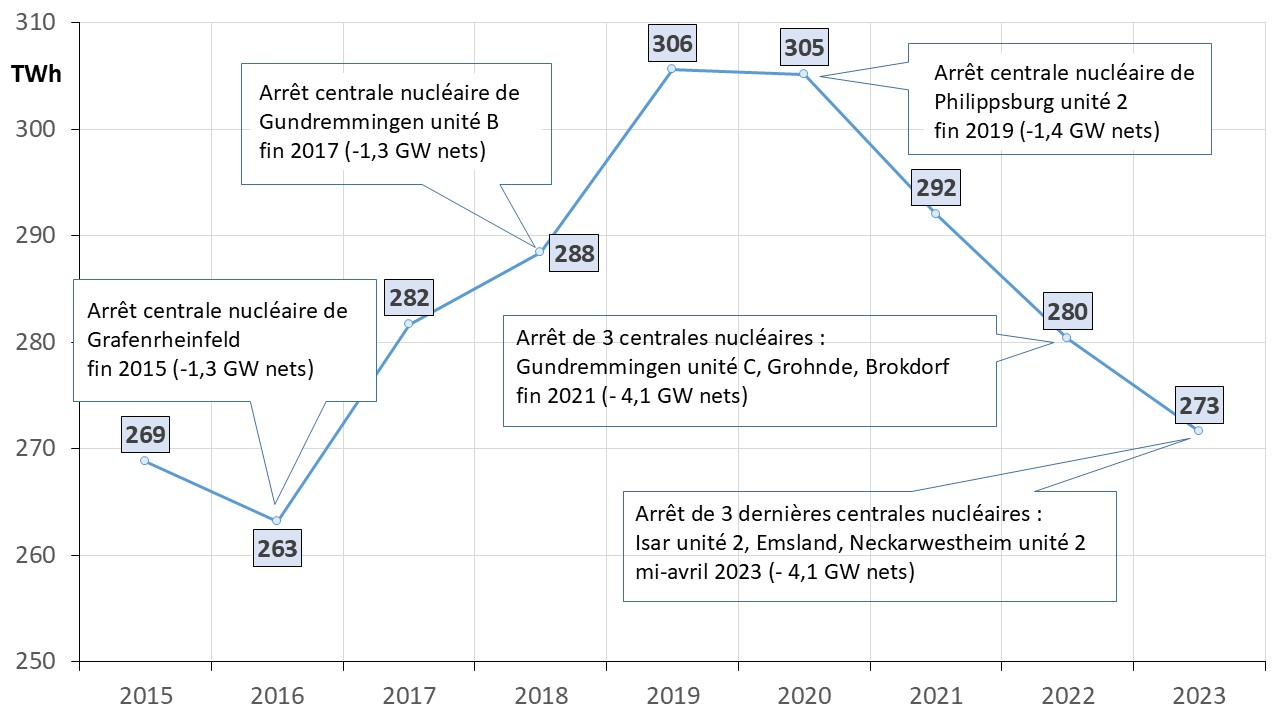

En 2000, les centrales nucléaires avaient une part d’environ 30% à la production brute d’électricité de l’Allemagne, cf. figure 2. La coalition gouvernementale, composée des sociaux-démocrates (SPD) du chancelier Gerhard Schröder et du parti des Verts (Bündnis 90/Die Grünen), a saisi en 2000 le dossier de la sortie du nucléaire, actée en 2002 /2/. La convention passée entre le gouvernement et les exploitants fixait à 32 ans la durée de fonctionnement d’une centrale nucléaire, mais sans échéance définie.

La frénésie médiatique provoquée par l’accident de Fukushima a fait que le gouvernement de la chancelière Angela Merkel décide en 2011 la sortie accélérée du nucléaire d’ici fin 2022. Le gouvernement allemand a finalement arrêté ses 3 dernières centrales nucléaires mi-avril 2023 /3/.

Parallèlement à la sortie du nucléaire le gouvernement s’est efforcé de sortir des énergies fossiles afin de réduire ses émissions de gaz à effet de serre et il a investi ces dernières décennies des centaines de milliards d’Euros notamment dans le développement des énergies renouvelables variables (éolien et photovoltaïque) et les réseaux électriques.

Les informations sur les coûts de la transition énergétique allemande divergent. Jusqu’à présent, elle devrait avoir coûté bien plus de 500 milliards d’Euros pour le seul secteur électrique /4/

Le besoin de nouveaux investissements dans la transition énergétique pourrait quadrupler à l’horizon de 2030 selon une étude de l’Institut d’Économie de l’Énergie de l’Université de Cologne (EWI) /5/.

Et si le gouvernement allemand n’avait pas abandonné les centrales nucléaires existantes et éventuellement investi dans de nouvelles capacités nucléaires ?

Ce scenario a été étudié par Jan Emblemsvåg de l’Université norvégienne des sciences et de la technologie à Trondheim. Les résultats, publiés dans la revue « International Journal of Sustainable Energy » /1/, soulignent le caractère controversé de la politique énergétique allemande.

Le résultat de l’étude est remarquable : si l’Allemagne avait maintenu au réseau son parc nucléaire de 2002 (voir tableau 1) au lieu d’arrêter progressivement les centrales, elle aurait économisé 600 milliards d’Euros et au moins autant de CO2 qu’avec la sortie du nucléaire et le développement massif des énergies renouvelables variables.

Tableau 1 : centrales nucléaires au réseau en 2002

Si l’Allemagne avait en plus investi dans de nouvelles capacités nucléaires, elle aurait déjà presque atteint son objectif de neutralité carbone et le pays aurait tout de même économisé de l’ordre de 300 milliards d’Euros.

Pour arriver à ce résultat, l’auteur s’appuie sur des données officielles fournies par les autorités allemandes. Les coûts de la transition énergétique entre 2002 et 2022 sont estimés à 696 milliards d’Euros, dont environ 386 milliards d’Euros pour les dépenses d’investissement (CAPEX) et opérationnelles (OPEX) ainsi qu’environ 310 milliards d’Euros de subventions pour les énergies renouvelables. Malgré ces investissements importants les émissions de gaz à effet de serre ont seulement baissé d’environ 25% entre 2002 et 2022, voir aussi /6/.

Pour évaluer les coûts de l’exploitation hypothétique de 20 ans des centrales nucléaires existantes, l’auteur se base sur les coûts d’exploitation de 2002 et les extrapole aux valeurs actuelles. Les dépenses annuelles pour le nucléaire se seraient cumulées depuis à environ 91,3 milliards d’Euros. Même en tenant compte de 10 milliards d’Euros d’incertitude il est évident que le maintien de la capacité nucléaire de 2002 au réseau aurait entraîné des coûts bien moindres par rapport à la politique énergétique actuelle, selon l’auteur. Le pays aurait économisé environ 600 milliards d’Euros.

Parallèlement, le nucléaire aurait permis d’économiser un volume des émissions de gaz à effet de serre au moins similaire à celui de la politique de sortie du nucléaire et de développement massif des énergies renouvelables.

Selon l’auteur entre 2002 et 2022 les énergies renouvelables auraient produit en moyenne environ 182 TWh par an. La production nucléaire en 2002, qui était indépendante des aléas météorologiques, a été estimée à environ 186 TWh en supposant un facteur de charge de 90%.

(N.B. : selon la statistique nationale de l’Agence Fédérale de l’Environnement /7/ les énergies renouvelable ont produit entre 2002 et 2022 un volume de 3076 TWh soit environ 162 TWh/ an en moyenne. La production brute du parc nucléaire était 165 TWh en 2002, cf. figure 2. Extrapolé à 2022 cela correspond à un volume d’environ 3135 TWh. Ces chiffres ne modifient pas l’argumentation de Jan Emblemsvåg)

Figure 2 : résultats de production brute du nucléaire et pourcentage de la production d’électricité totale 1990 – 2022

Coûts d’investissement dans une nouvelle capacité nucléaire

Dans son étude, l’auteur a calculé la capacité nucléaire que l’Allemagne aurait pu développer avec les 600 milliards d’Euros qu’il aurait économisés en évitant la sortie du nucléaire et le développement massif des énergies renouvelables.

L’auteur s’est inspiré des centrales nucléaires construites à l’époque par d’autres pays industrialisés, comme la Corée du Sud et les Emirats Arabes Unis. Le développement des centrales nucléaires chinoises a également servi de référence. La décision de développer le nucléaire aurait toutefois dû être prise bien avant 2002 en Allemagne, car la durée moyenne de construction d’une centrale nucléaire est évaluée à au moins 7,5 ans.

L’augmentation de la capacité nucléaire, y compris le maintien en service du parc nucléaire déjà existant pendant 20 ans supplémentaires aurait nécessité un montant de 364 milliards d’Euros, soit 332 milliards d’Euros de moins que les coûts du tournant énergétique jusqu’à 2022.

L’Allemagne aurait déjà un approvisionnement en électricité neutre en carbone si elle avait investi dans de nouvelles centrales nucléaires, selon Emblemsvåg. Et ce, à un coût inférieur à celui de la politique énergétique actuelle.

Les coûts de stockage final des déchets radioactifs n’ont pas été pris en compte dans les calculs

Les coûts liés à l’aménagement d’un stockage final des déchets radioactifs ne sont pas compris dans les calculs. Mais les investissements sont bien inférieurs à la valeur de l’énergie restante dans les déchets radioactifs, selon l’auteur : « On estime que les déchets nucléaires américains peuvent alimenter le pays en électricité pendant 100 ans, mais la technologie n’est pas encore disponible commercialement », écrit Emblemsvåg.

Incertitude importante sur les coûts de la transition énergétique

L’auteur fait remarquer que le montant des coûts réels de la transition énergétique serait beaucoup plus incertain que celui du stockage final des déchets nucléaires : on ne sait par exemple pas exactement quelles sommes seront dépensées pour :

le développement des réseaux de transport et de distribution

le stockage de l’énergie,

la subvention de moyens pilotables nécessaires pour pallier l’intermittence,

la subvention destinée à garantir les revenus des énergies renouvelables en cas de surproduction et de prix de l’électricité négatifs

le démantèlement des éoliennes et solaires et l’élimination de leurs déchets.

Mise en garde sur les coûts de la transition énergétique par la Cour de Comptes allemande et l’Agence Internationale de l’Énergie

Des constats accablants concernant la politique énergétique allemande avaient déjà été fais dans le passé par les pouvoirs publics et par les scientifiques.

L’Agence Internationale de l’Énergie (AIE) a mis en garde en 2013 contre les prix élevés de l’énergie en Allemagne.

La Cour des Comptes Fédérale a lancé un avertissement presque chaque année au cours des dix dernières années. En 2016, elle a déclaré que le tournant énergétique n’était « pas suffisamment coordonné et insuffisamment piloté » et que les dépenses et les charges pour les citoyens et l’économie étaient disproportionnées par rapport aux maigres bénéfices /8/.

En 2021, la Cour des Comptes Fédérale constatait que le tournant énergétique « mettait en danger le site économique allemand » /4/

En 2023, elle a constaté que l’Allemagne devait investir une somme supplémentaire de plusieurs centaines de milliards dans le tournant énergétique rien que jusqu’en 2030. Mais la politique menée jusqu’à présent n’est « pas adaptée » à une mise en œuvre judicieuse de la transformation /9/.

Réponse critique de l’institut Fraunhofer

Selon une « réponse critique » de l’institut Fraunhofer d’octobre 2024, l’analyse effectuée par l’Université norvégienne ne serait scientifiquement pas défendable /10/. À noter, cette publication de l’institut Fraunhofer n’a pas fait l’objet d’une évaluation par les pairs (peer review).

Selon Fraunhofer, l’analyse de Jan Emblemsvåg de l’Université norvégienne à Trondheim se fonde sur une comparaison des dépenses pour les énergies renouvelables par rapport à un scénario hypothétique de non-sortie du nucléaire et d’un développement de nouvelles centrales nucléaires en Allemagne. Fraunhofer estime que cette analyse repose sur une erreur méthodologique fondamentale du fait que la plupart des dépenses pour les énergies renouvelables seraient comptées deux fois.

Conclusion

L’étude a tenté d’évaluer les coûts et les résultats obtenus en matière de réduction des émissions de gaz à effet de serre au cours des 20 dernières années. Les résultats ont été ensuite comparés à une politique alternative consistant à maintenir en activité le parc nucléaire existant en 2002 et à construire de nouvelles centrales nucléaires au lieu d’investir massivement notamment dans des énergies renouvelables variables (éolien, photovoltaïque).

De nombreux aspects ne sont pas couverts par cette analyse. Toutefois, indépendamment des incertitudes liées aux données et aux hypothèses, il n’y a aucun doute que le tournant énergétique apporte ainsi un succès bien moindre en matière de protection du climat pour des coûts bien plus élevés par rapport au « scénario nucléaire ».

La réponse de Fraunhofer montre que la dispute sur la sortie du nucléaire se poursuit. S’il y a bien une chose que de nombreux défenseurs de l’Energiewende n’aiment pas, c’est calculer les vrais coûts de la transition énergétique allemande. Un scénario alternatif, comme l’analyse de Jan Emblemsvåg, est le pire qu’ils puissent apparemment imaginer.

Références

/1/ Jan Emblemsvåg (2024) What if Germany had invested in nuclear power? A comparison between the German energy policy the last 20 years and an alternative policy of investing in nuclear power, International Journal of Sustainable Energy, 43:1, 2355642, DOI:10.1080/14786451.2024.2355642, en ligne : https://doi.org/10.1080/14786451.2024.2355642

Le bilan du premier semestre 2025 est disponible ici

Texte mis à jour le 10.08.2024

Temps de lecture : 10 min

Les 7 points essentiels

La consommation énergétique en Allemagne affiche à nouveau un recul de 3,4% au 1er semestre 2024, après avoir atteint un niveau historiquement bas en 2023. Près de la moitié de cette baisse est due à des températures globalement plus douces. Les autres raisons sont le climat économique terne et le niveau élevé des prix de l’énergie ;

La production brute d’électricité a enregistré une baisse de presque 5% par rapport au 1er semestre 2023 ;

La production à partir des énergies renouvelables est en hausse de presque 10% par rapport à la même période de l’année précédente et représente, lissée sur les premiers six mois, une part de presque 60% ;

Le solde allemand des échanges d’électricité a été à nouveau importateur au 1er semestre 2024 ;

Une forte augmentation des épisodes de prix négatifs a été observée au marché de gros notamment au 2e trimestre 2024 ;

Le prix moyen de gros constaté sur le marché journalier est globalement inférieur à celui du 1er semestre 2023. En revanche, le prix de l’électricité pour les clients résidentiels se situe toujours parmi les plus élevés en Europe bien qu’il ait baissé de près de 10% par rapport à la même période en 2023 ;

Malgré le volume important de production des énergies renouvelables, les émissions moyennes de CO2 pour la production allemande par kWh d’électricité restent toujours à un niveau élevé.

Après avoir atteint un niveau historiquement bas en 2023 /9/, la consommation énergétique affiche à nouveau un recul de 3.4% en 2024 selon AG Energiebilanzen /1/.

Près de la moitié de cette baisse est due à des températures globalement plus douces. Le volume de consommation énergétique (corrigée des aléas météorologiques) sur le 1er semestre de 2024 a baissé d’environ 1,5% à celui de la même période de l’année précédente.

Les autres raisons sont le climat économique terne et un niveau élevé des prix de l’énergie notamment suite à l’augmentation de la taxe carbone à 45 € par tonne de CO2 en 2024, contre 30 € en 2023. Dans le cadre du système national de tarification du CO2, la taxe carbone s’applique entre autres au prix final de l´essence, du gazole, du fioul et du gaz naturel /12/.

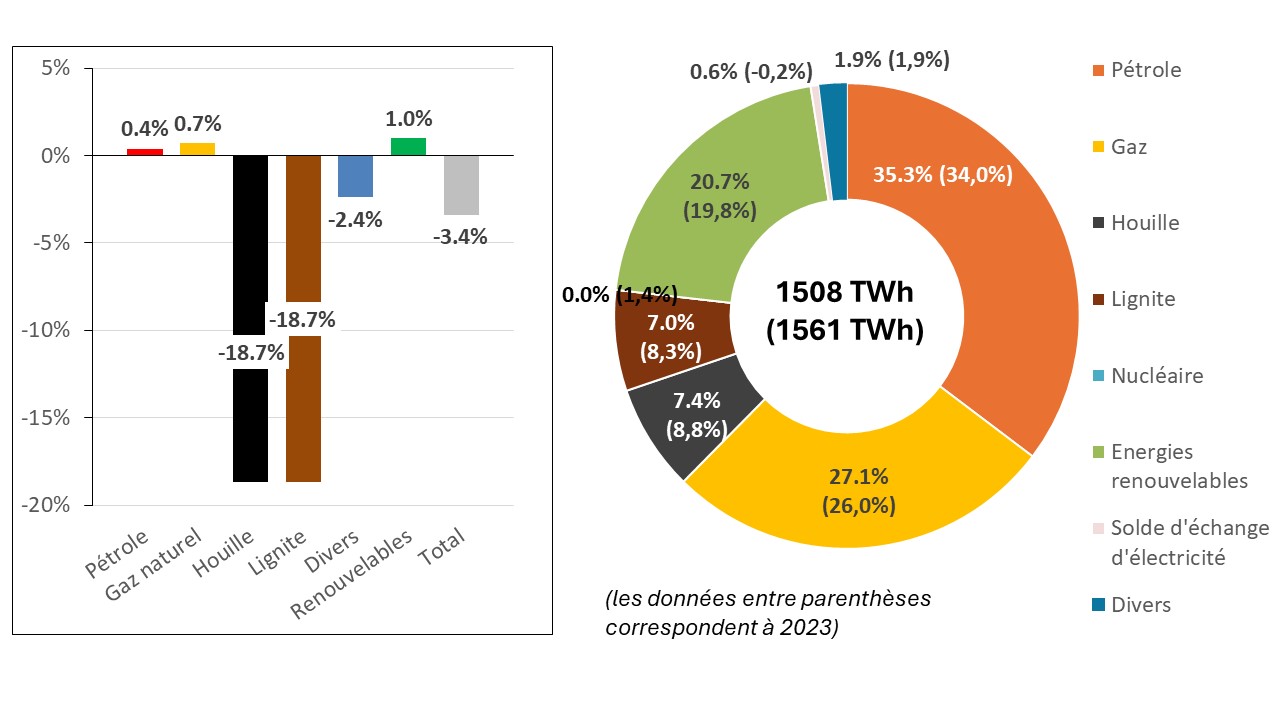

La consommation d’énergie primaire atteint 1508 TWh au 1er semestre 2024 (1er semestre 2023 : 1561 TWh). Les raisons principales sont la forte diminution de l’utilisation du charbon (houille et lignite) notamment pour la production électrique, cf. figure 1.

Figure 1 : consommation d’énergie primaire par filière au 1er semestre 2024 et évolution en pourcentage par rapport au 1er semestre 2023

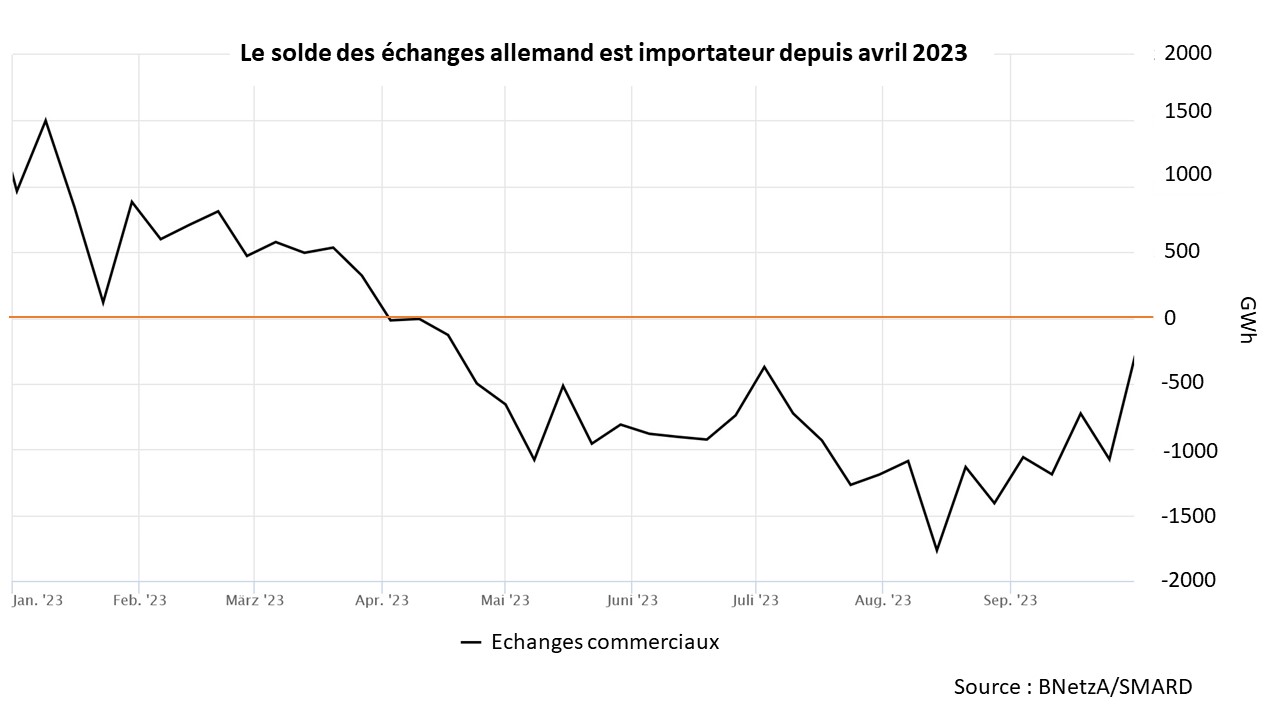

Le solde des échanges d’électricité a été importateur au 1er semestre 2024, tandis qu’au 1er semestre 2023 le solde des échanges était encore légèrement exportateur (voir plus loin).

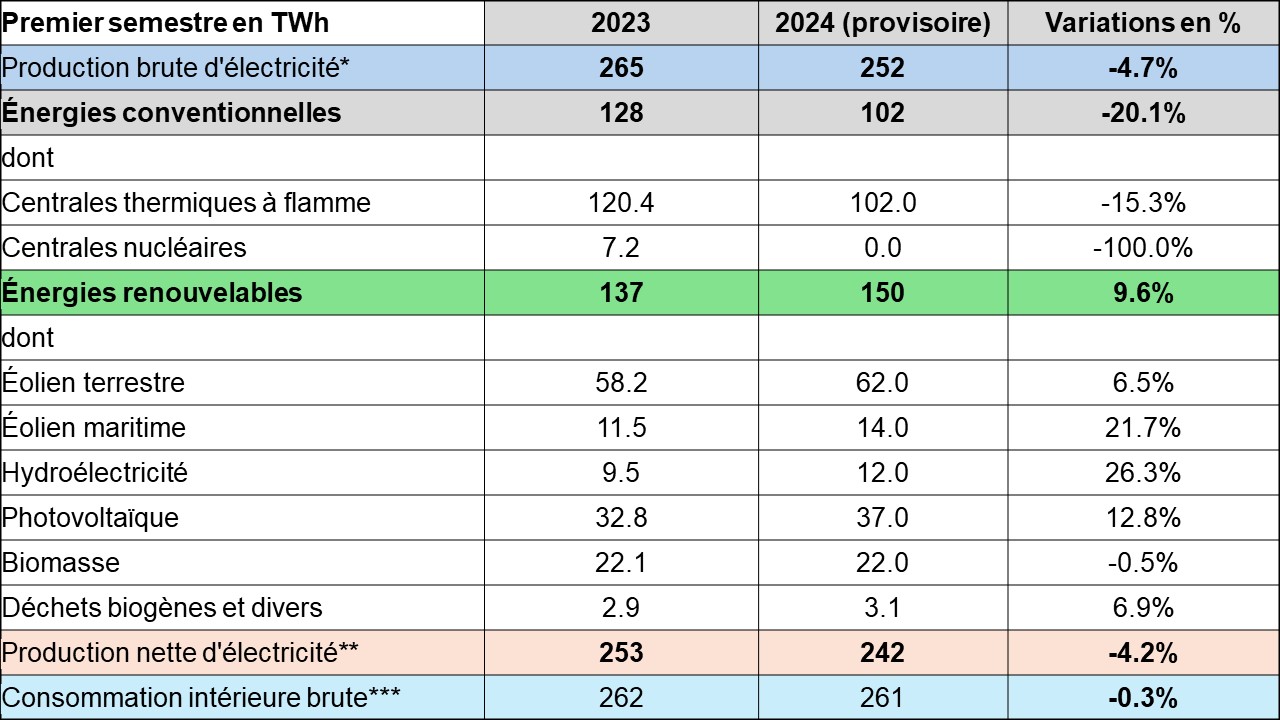

Consommation et production d’électricité

Le Centre de Recherche sur l’Énergie solaire et l’Hydrogène de Bade-Wurtemberg (ZSW) et la Fédération des Industries de l’Énergie et de l’Eau (BDEW) ont publié les résultats préliminaires du 1er semestre 2024 /2/.

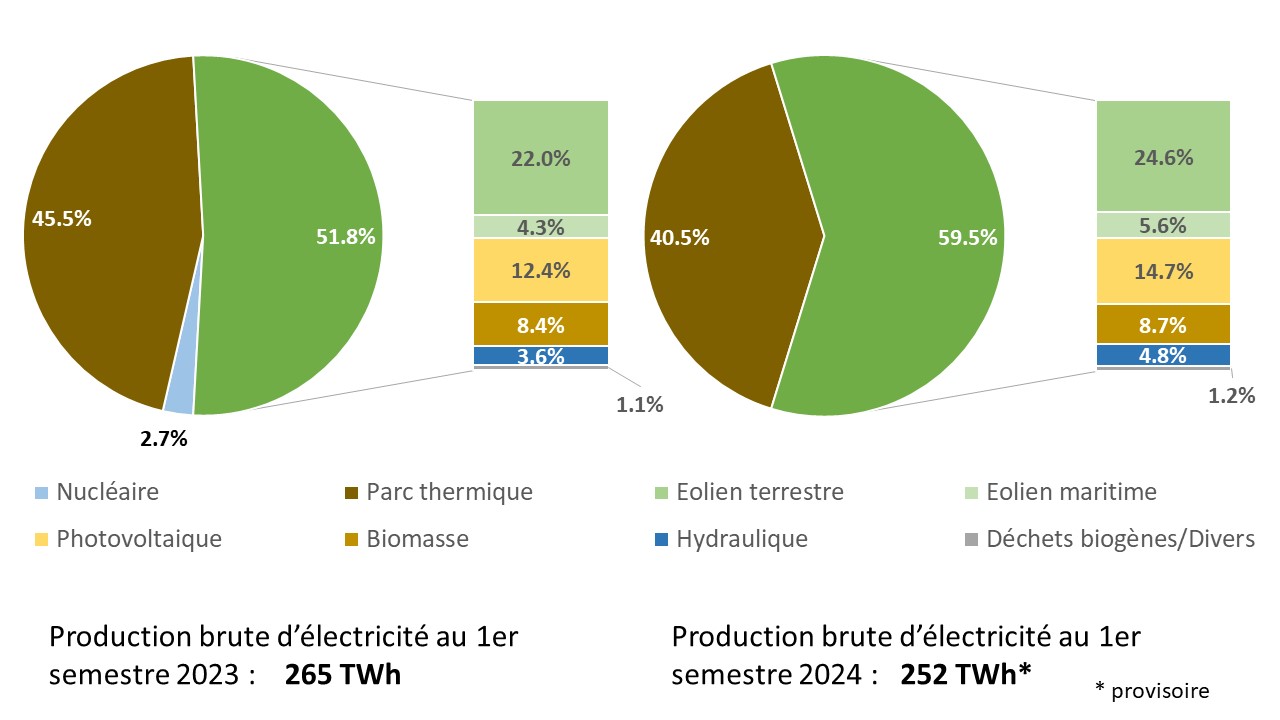

La figure 2 montre la production brute d’électricité aux premiers semestres 2023 et 2024.

Figure 2 : production brute d’électricité aux premiers semestres 2023 et 2024

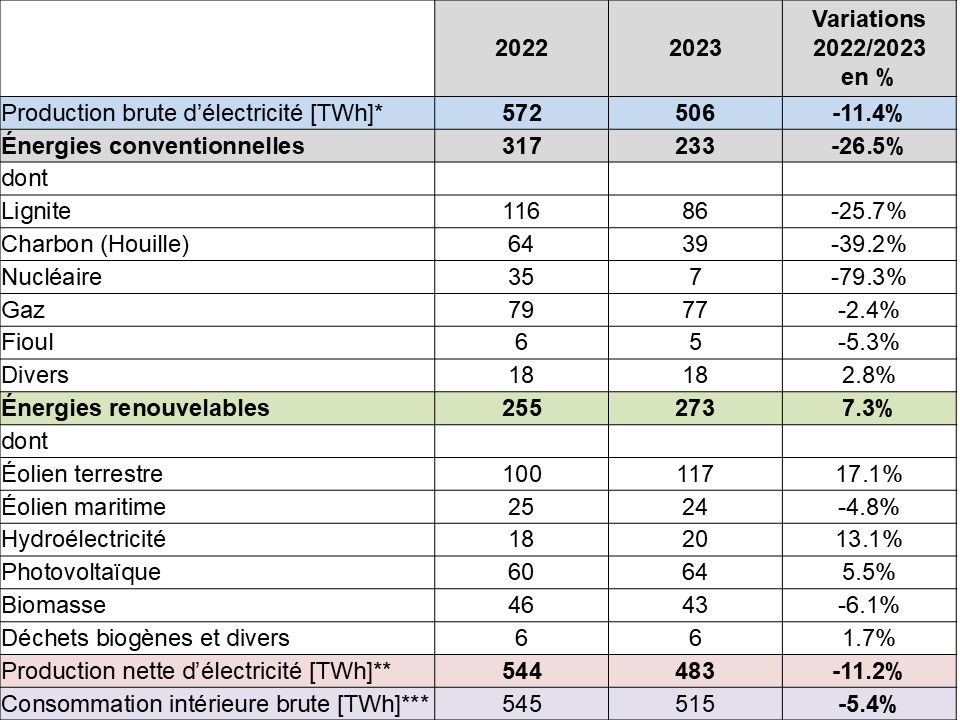

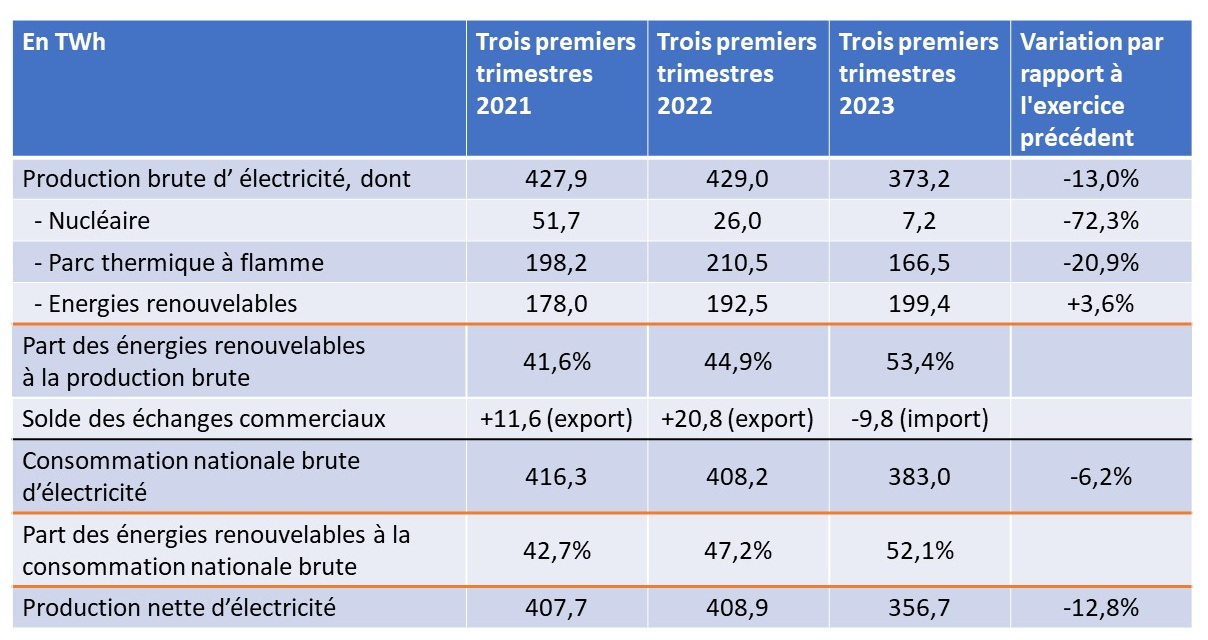

Avec 252 TWh, l’Allemagne a enregistré une baisse de la production brute de presque 5% par rapport à la même période de l’année précédente (1er semestre 2023 : 264,5 TWh).

La production nette totale s’est élevée à 242 TWh contre 253 TWh au 1er semestre 2023, cf. tableau 1.

Tableau 1 : production et consommation d’électricité en Allemagne aux premiers semestres 2023 et 2024

* production brute : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** production nette : la production nette d’électricité est celle mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales. La production nette désigne la quantité d’électricité réellement fournie par la centrale au réseau ;

*** Consommation intérieure brute : la production brute plus le solde des échanges transfrontaliers d’électricité.

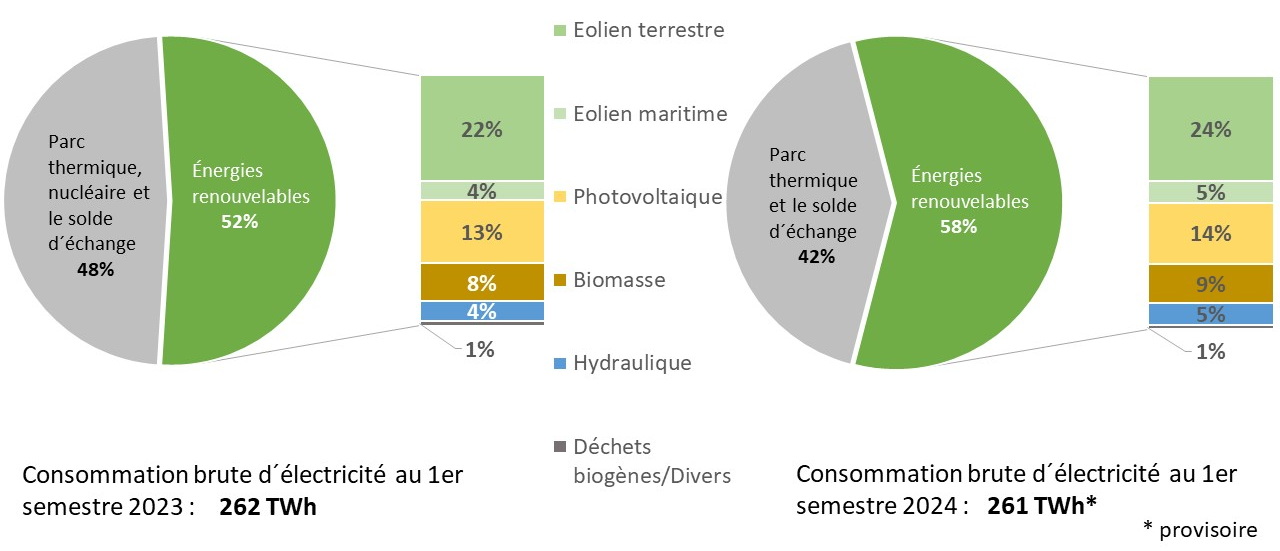

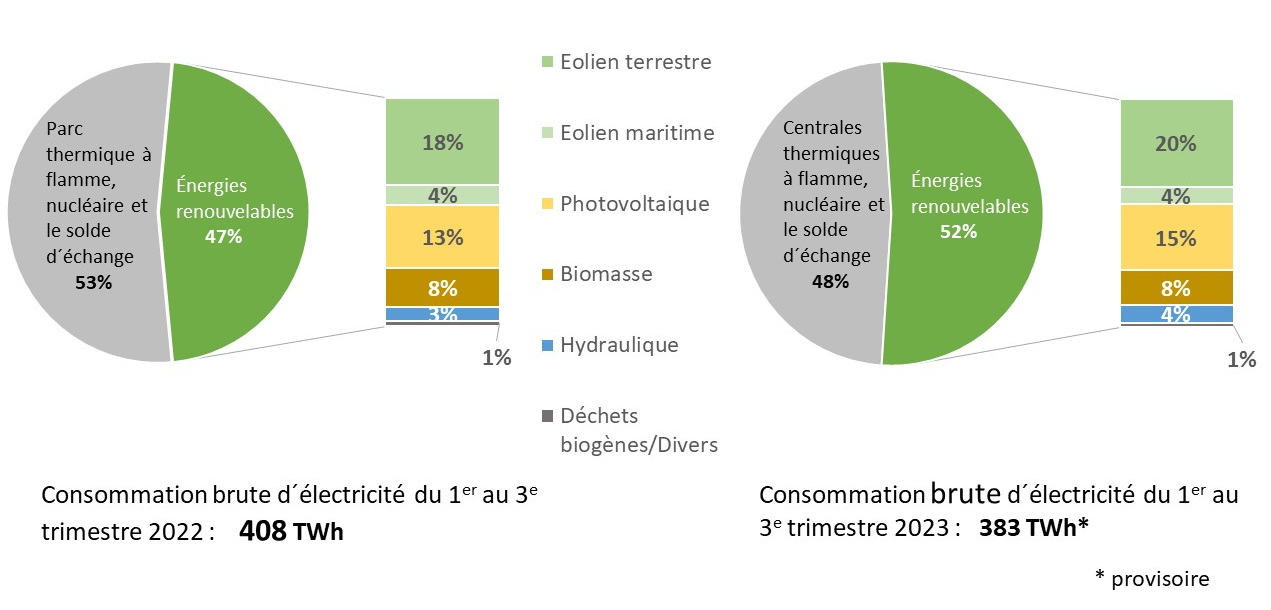

Le volume de la production brute à partir des énergies renouvelables de 150 TWh représente donc, lissée sur les premiers six mois, une part de presque 60%. Les raisons pour la hausse de presque 10% par rapport à la même période de l’année précédente (1er semestre 2023 : 136,9 TWh) sont notamment l’augmentation de la production du photovoltaïque de presque 4,2 TWh, de l’éolien terrestre de presque 3,8 TWh et de l’hydraulique de plus de 2,5 TWh (cf. tableau 1).

Pour rappel : la Loi EEG 2023 (§4a) fixe des objectifs indicatifs annuels pour les volumes de production d’électricité à partir de sources renouvelables. L’objectif cible s’élève à 310 TWh pour fin 2024. Il faudrait donc produire un volume d’au moins 160 TWh au 2e semestre 2024 pour atteindre cet objectif.

Le parc conventionnel a produit 102 TWh bruts contre 127,6 TWh au cours de la même période de l’année dernière, cf. tableau 1. La baisse de production conventionnelle de 20% s’explique notamment par la réduction de la production du parc thermique à flamme (centrales à houille et au lignite). Le nucléaire fournissait encore 7,2 TWh au 1er semestre 2023. Suite à l’arrêt définitif des trois dernières centrales en avril 2023, le nucléaire n’a donc plus contribué à la production d’électricité en 2024 /8/, /9/.

La figure 3 montre la consommation brute d’électricité. Elle stagne par rapport à la même période de l’année dernière pour atteindre 261 TWh (1er semestre 2023 : 262 TWh).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne, leur part dans la consommation intérieure brute est avec 58%, lissée sur les premiers six mois, en hausse de 6 points par rapport au premier semestre 2023 (52%).

Figure 3 : consommation brute d´électricité et parts des énergies renouvelables aux premiers semestres 2023 et 2024

Développement des parcs d’énergies renouvelables

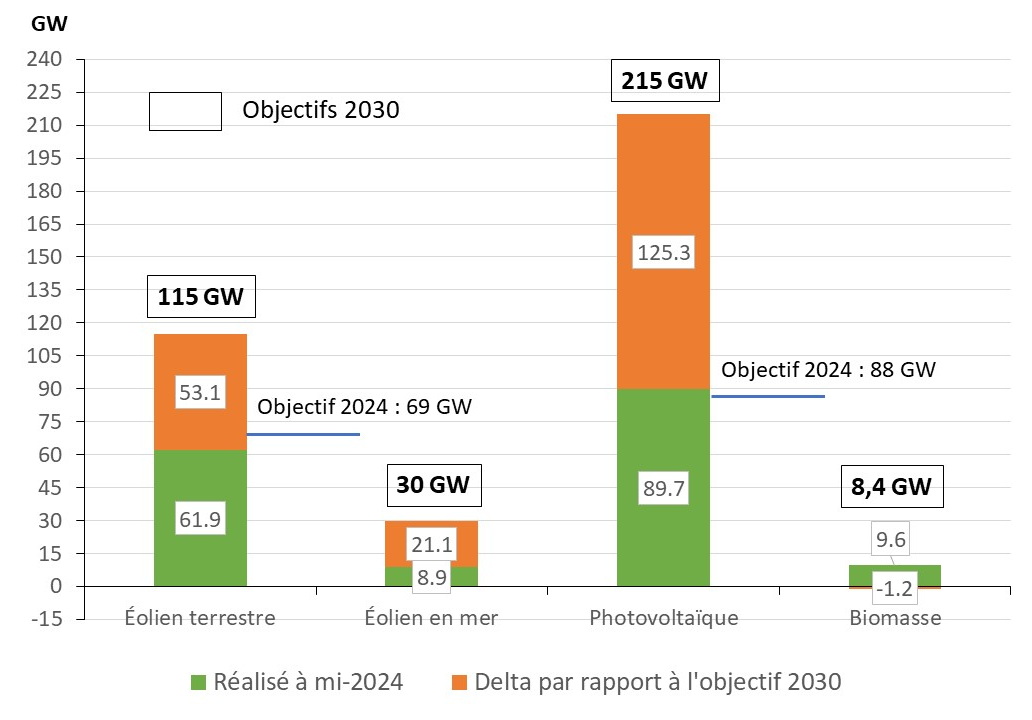

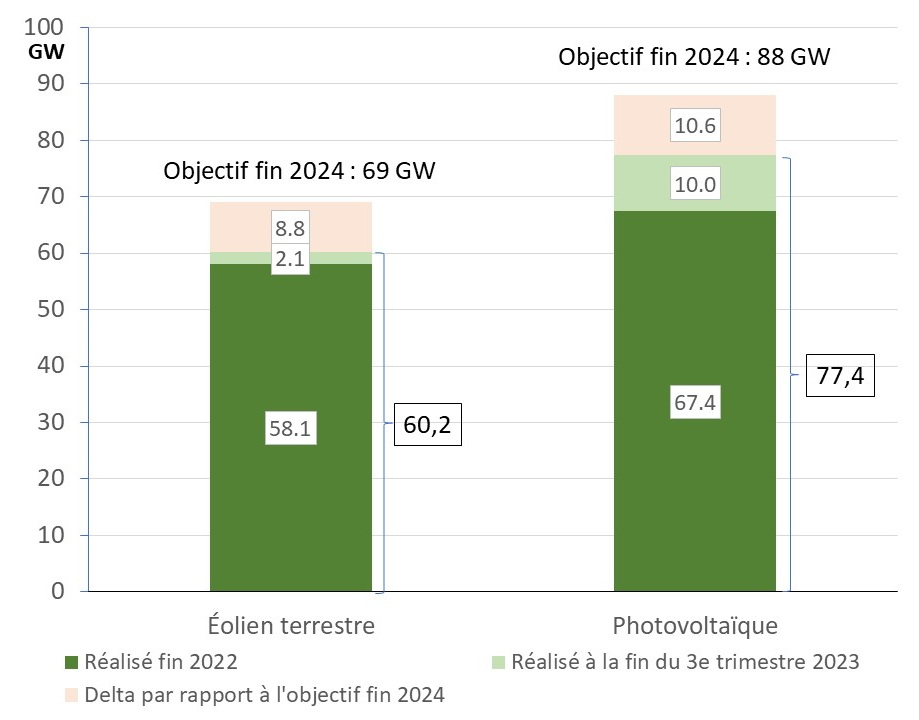

La figure 4 montre les parcs éoliens, photovoltaïques et de la biomasse à mi-2024 par rapport aux objectifs de fin 2024 et de 2030 selon la Loi sur la promotion des énergies renouvelables de 2023 (EEG 2023) /11/.

Figure 4 : parc d’énergies renouvelables à mi-2024 par rapport aux objectifs 2024 et 2030 de la Loi EEG 2023

Parc éolien terrestre

Au cours du 1er semestre 2024, 1308 MW ont été raccordés au réseau, soit 250 éoliennes y compris le repowering (remplacement d´anciennes machines par des turbines plus puissantes et plus productives). En tenant compte de la mise hors service définitive de 277 éoliennes (379 MW), l’ajout net s’élève à 929 MW.

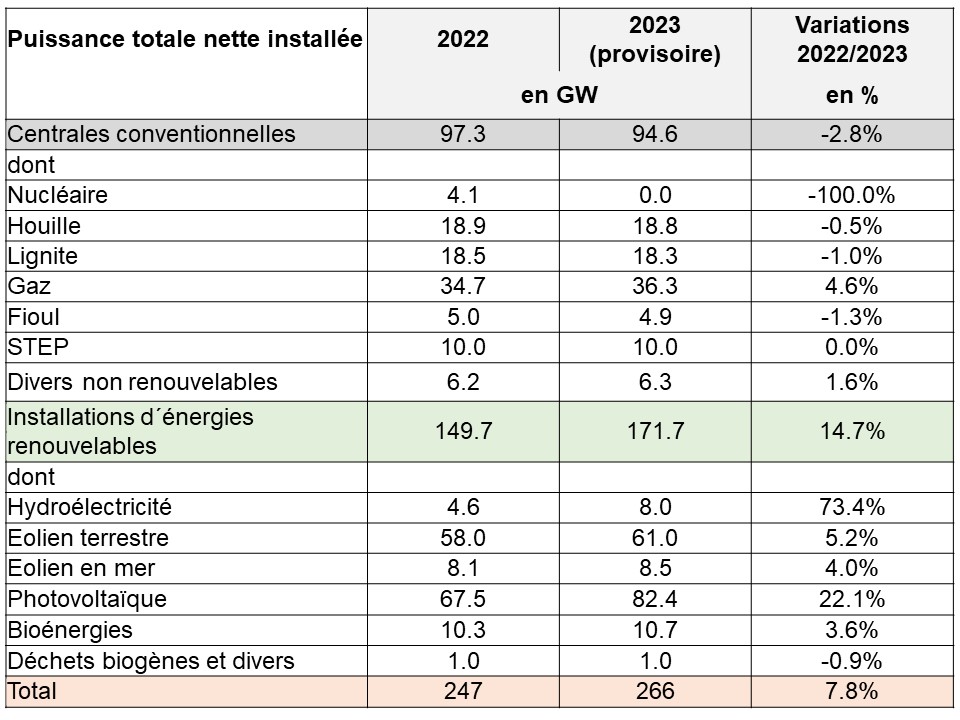

Fin juin 2024, le parc comptait 28 611 éoliennes terrestres en service, soit 27 de moins que fin juin 2023, d’une capacité totale de 61,9 GW /14/.

L’ajout réalisé est actuellement trop faible pour atteindre l’objectif intermédiaire de développement fixé par la loi EEG 2023 à 69 GW fin 2024 /11/.

En 2030 la Loi vise une capacité installée de 115 GW. Pour atteindre cet objectif il faudrait désormais ajouter en moyenne 22 MW par jour, soit 5 à 6 éoliennes d’une puissance nominale de 4 MW.

Parc éolien en mer

Fin juin 2024, le parc comptait 1 602 éoliennes en service, d’une capacité totale de près de 8,9 GW. Parmi elles, 36 éoliennes d’une puissance totale de 377 MW nets ont injecté sur le réseau pour la première fois au cours du 1er semestre 2024. De plus, une augmentation de la puissance (16 MW nets) a été effectuée sur 78 éoliennes existantes. En outre, de nouvelles fondations ont été installées et la mise en place des éoliennes correspondantes commencée.

Il est prévu de porter la capacité totale des éoliennes en mer à 11 GW jusqu’à fin 2025 et à au moins 30 GW d’ici 2030 /11/, /14/.

Parc photovoltaïque

Au premier semestre 2024 une capacité photovoltaïque de 7 535 MW a été installée portant la capacité cumulée à 89,7 GW /7/. L’objectif intermédiaire fixé pour fin 2024 par la loi EEG 2023 à 88 GW /11/ est déjà dépassé.

Il est prévu de porter la capacité totale à 215 GW d’ici 2030. En partant d’une puissance crête moyenne de 450 Wc par panneau solaire, il faudrait donc ajouter en moyenne plus de 117 000 panneaux par jour. C’est un défi considérable pour l’industrie du solaire photovoltaïque /16/.

Parc biomasse

Au premier semestre 2024 une capacité de la biomasse de 74 MW a été installée portant la capacité cumulée à 9,6 GW /7/. L’ajout réalisé comprend aussi bien des nouvelles installations ainsi que de l’augmentation de puissance des installations existantes.

Toutefois, une utilisation accrue de la biomasse dans le secteur électrique n’est pas une priorité pour le gouvernement. La Loi sur la promotion des énergies renouvelables vise une capacité de 8,4 GW en 2030 soit une réduction nette par rapport à la capacité actuellement installée /11/.

Parc hydraulique

Le potentiel de développement du parc hydraulique étant faible, la loi EEG 2023 n’indique aucun objectif à l’horizon de 2030 /11/. Selon le régulateur /15/, la capacité installée s’élève à environ 18 GW y compris les STEP (Stations de Transfert d’Énergie par Pompage).

Échanges transfrontaliers d’électricité

Le solde des échanges d’électricité allemand a été importateur au premier semestre 2024, avec un solde net de 8,6 TWh /1/.

Au 1er semestre 2023, le solde des échanges a été avec 2,9 TWh encore légèrement exportateur, mais l’Allemagne a été importatrice nette d’électricité sur l’année 2023 pour la première fois depuis 2002.

Le moment où l’électricité est importée ou exportée dépend non seulement de l’offre et de la demande dans le pays concerné, mais aussi des prix de l’électricité des pays voisins.

La plus grande partie des importations d’électricité provient de la France. Les coûts de production d’électricité en Allemagne sont le double de ceux de la France.

Prix de l’électricité

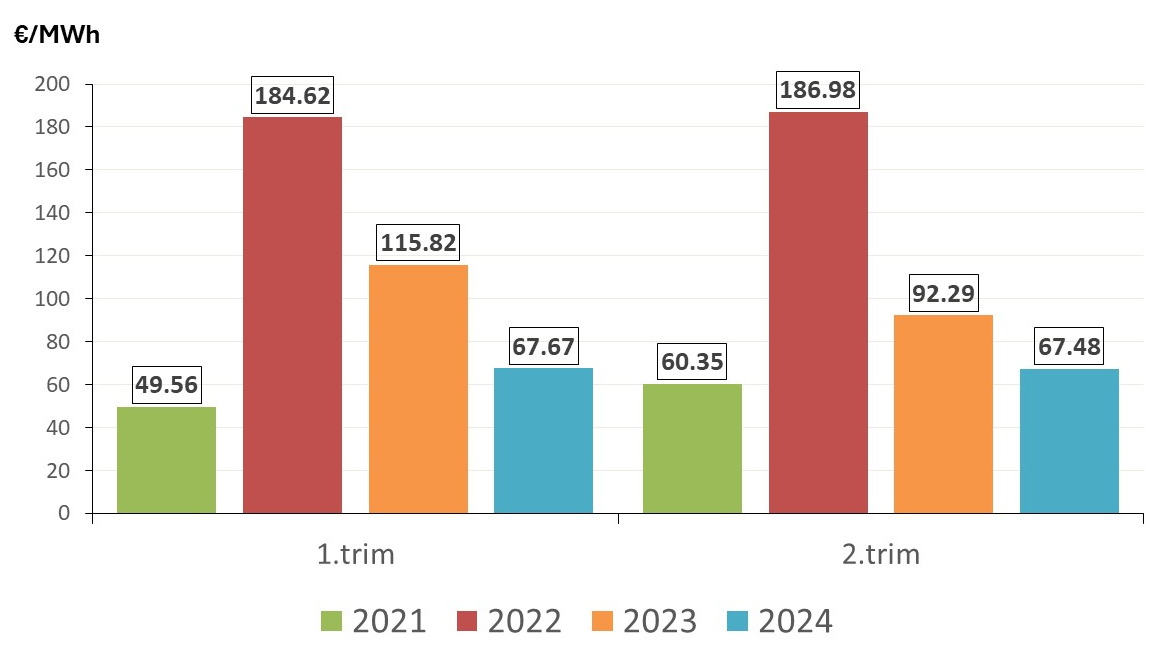

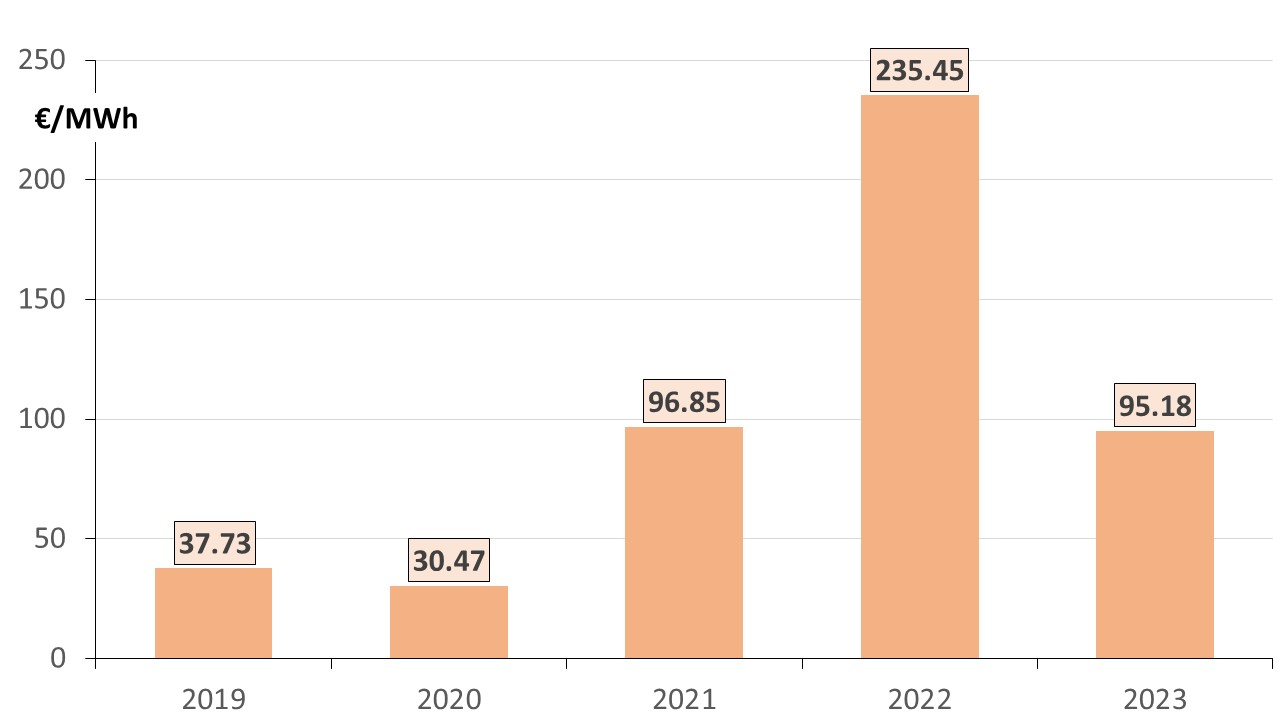

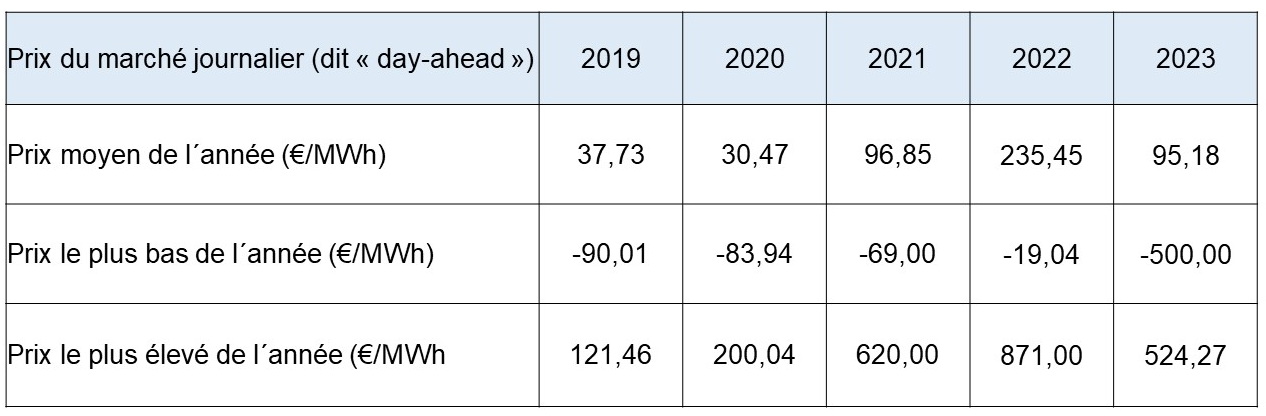

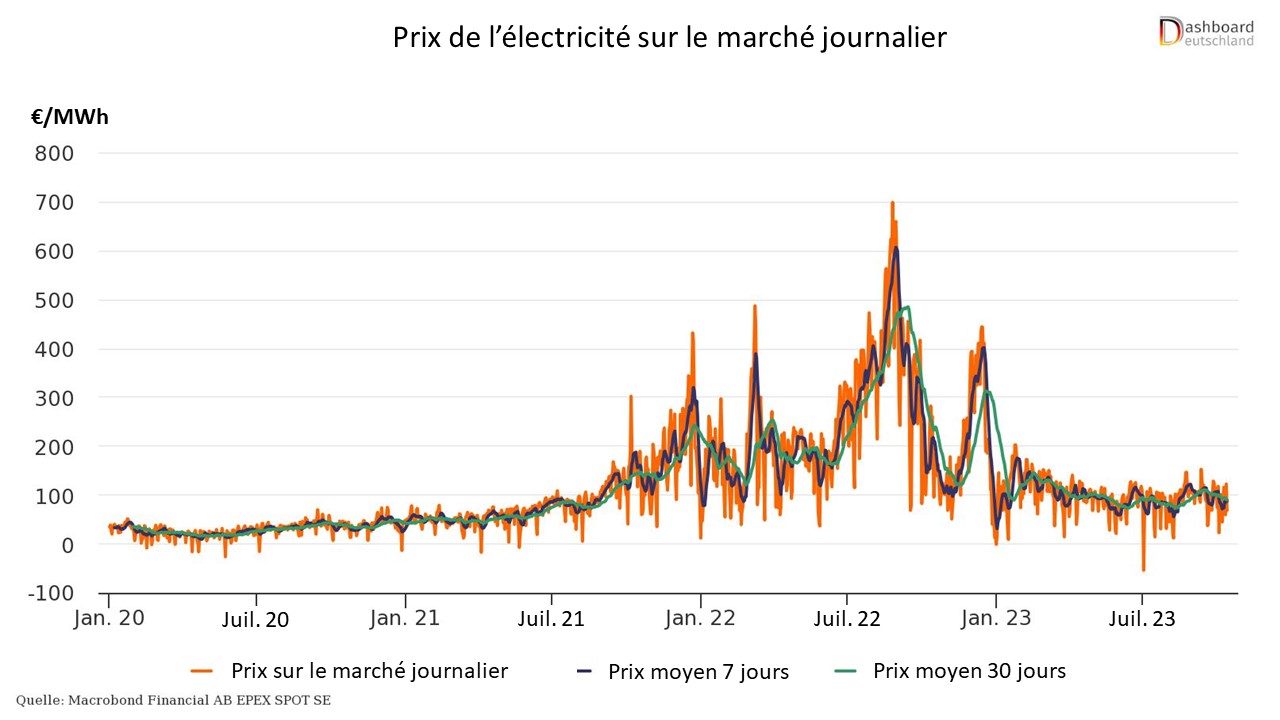

Evolution du prix de l´électricité sur le marché de gros

La figure 5 montre aux premiers et deuxièmes trimestres des années 2021 à 2024 des prix journaliers moyens de l’électricité (dit « day-ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg

La crise énergétique, débutée en 2021 et amplifiée de façon considérable en 2022, se résorbe progressivement en 2023, en laissant des traces durables. Les prix ont baissé de plus d’un quart au deuxième trimestre 2024 par rapport à la même période de l’année précédente, sans toutefois retrouver les niveaux d’avant crise.

Avec 67,48 €/MWh dans la zone Allemagne/Luxembourg au 2e trimestre 2024, les prix étaient environ 15% supérieurs à la moyenne des prix de gros des pays voisins /4/.

Figure 5 : Evolution des prix de gros constatés sur le marché journalier (day-ahead) de la zone Allemagne/Luxembourg

Le 25 juin 2024, des difficultés techniques sont survenues à la bourse de l’électricité EPEX Spot à Paris (filiale de EEX AG à Leipzig, qui appartient elle-même au Deutsche Börse Group) /13/.

Suite à un bug informatique, l’opérateur n’a pas pu participer au couplage du marché européen des prix journaliers (day-ahead) du marché de gros.

Durant cette période, l’Allemagne a dû couvrir la majeure partie de ses besoins en électricité à partir de sources nationales, ce qui a fait flamber les prix de l’électricité à 2 325,83 €/MWh par moments. Ces prix n’étaient pas visibles sur le site web du régulateur (SMARD), car les prix journaliers du marché de gros des bourses EXAA (Energy Exchange Austria) et Nord Pool, non concernées par la défaillance de l’EPEX Spot, y étaient affichés /4/.

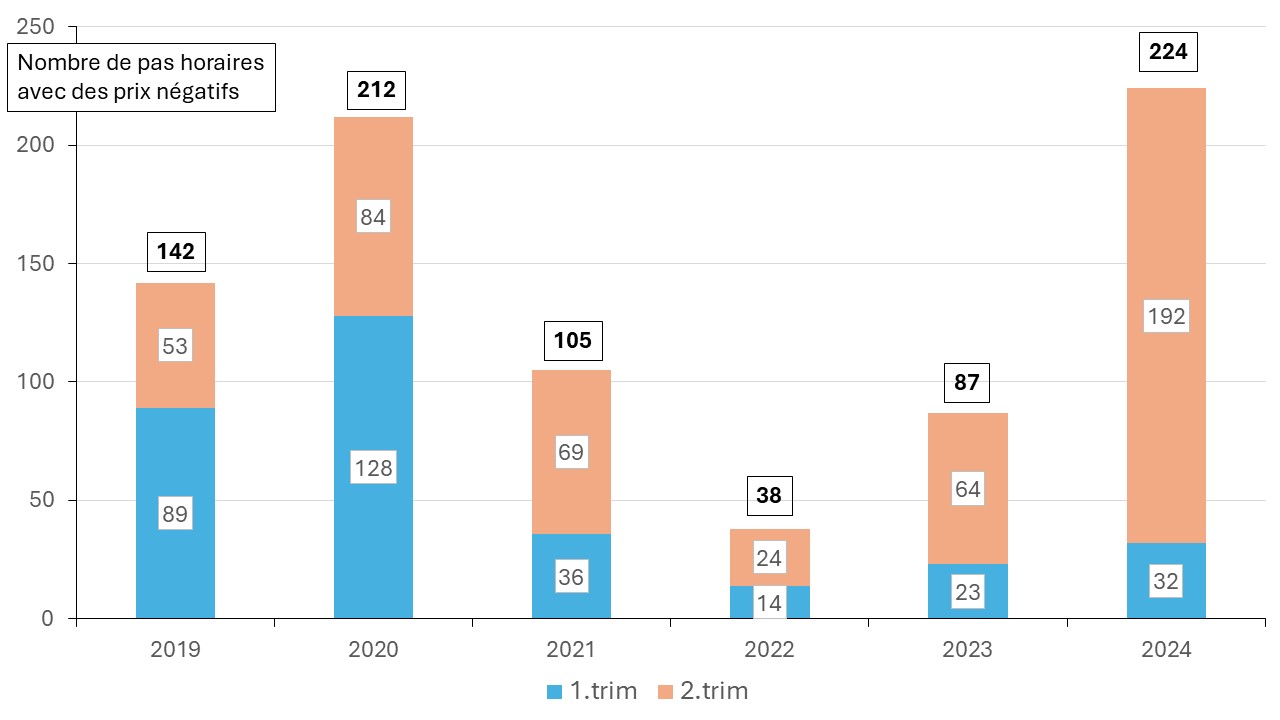

Episodes de prix négatifs

Les prix négatifs sont observés principalement lors des périodes de surproduction d’énergies renouvelables variables (solaire et éolien).

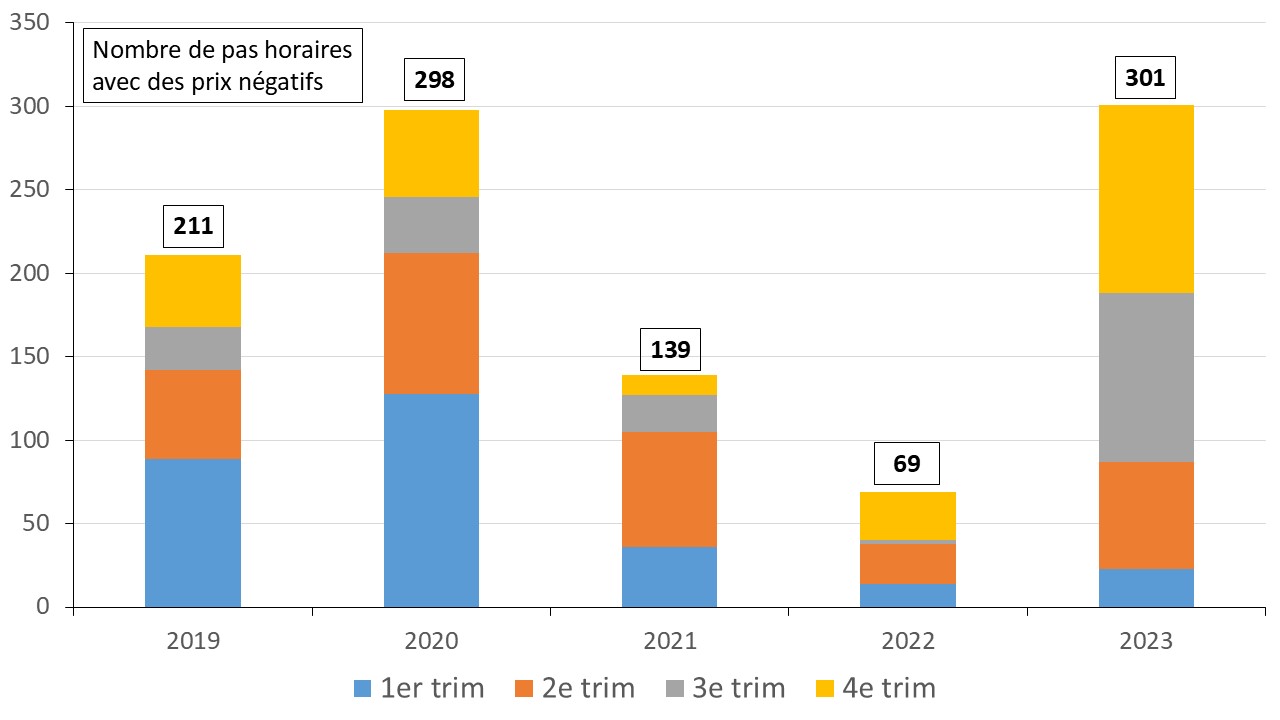

Déjà en 2020, les prix négatifs se sont accumulés sur le marché de gros (day -ahead) : avec 212 pas horaires au cours du 1er semestre 2020, l’année a enregistré une nette augmentation suite à la faible demande d’électricité due de la crise sanitaire.

Au 1er semestre 2024, l’Allemagne a connu 224 pas horaires à prix négatif surpassant déjà le record de 2020. Ces épisodes se sont concentrés en particulier en mai 2024 (78 pas horaires) du fait de la production photovoltaïque et éolienne élevée et une demande d’électricité relativement faible en raison des nombreux jours fériés /3/, /4/, /5/.

Figure 6 : Nombre de pas horaires avec prix négatif aux premiers semestres de 2019 à 2024

Les gestionnaires de réseau sont tenus d’acheter l’électricité renouvelable indépendamment de la demande et de la vendre au marché spot.

Depuis 2023 la charge de soutien des énergies renouvelables est entièrement financée par l’État, c’est-à-dire in fine par le contribuable.

Si les gestionnaires de réseau ne réalisent pas de recettes suffisantes, l’État doit satisfaire les droits légaux à la charge de soutien des producteurs d’électricité renouvelable.

Pour l’année 2024 le montant a été initialement estimé à 10,6 Mds€. Selon un communiqué de presse du parlement allemand /16/, un besoin supplémentaire non planifié de 8,8 Mds€ serait nécessaire en 2024 pour couvrir cette charge de soutien, car la commercialisation de l’électricité verte a généré des recettes plus faibles qu’initialement prévues.

Pour réduire les coûts, la loi EEG 2023 /11/ prévoit à partir de 2024 une suspension de la rémunération pour des installations renouvelables ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. A partir de 2027, les heures de prix négatifs ne seront en règle générale plus remboursés, hors petites installations < 400 kW et éoliennes pilotes.

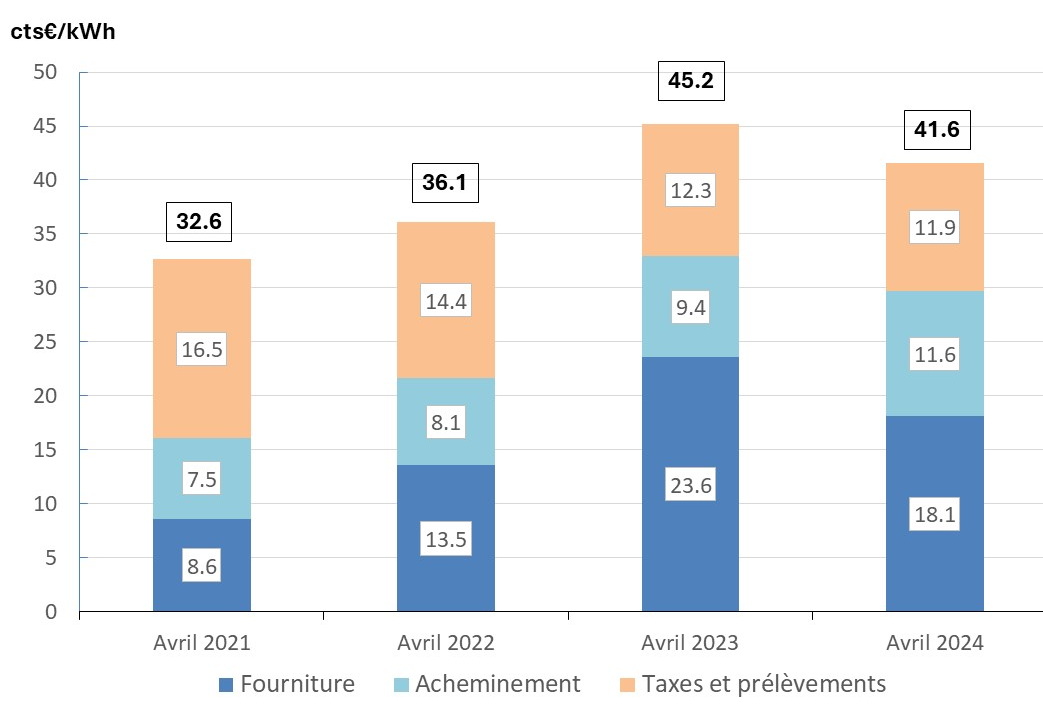

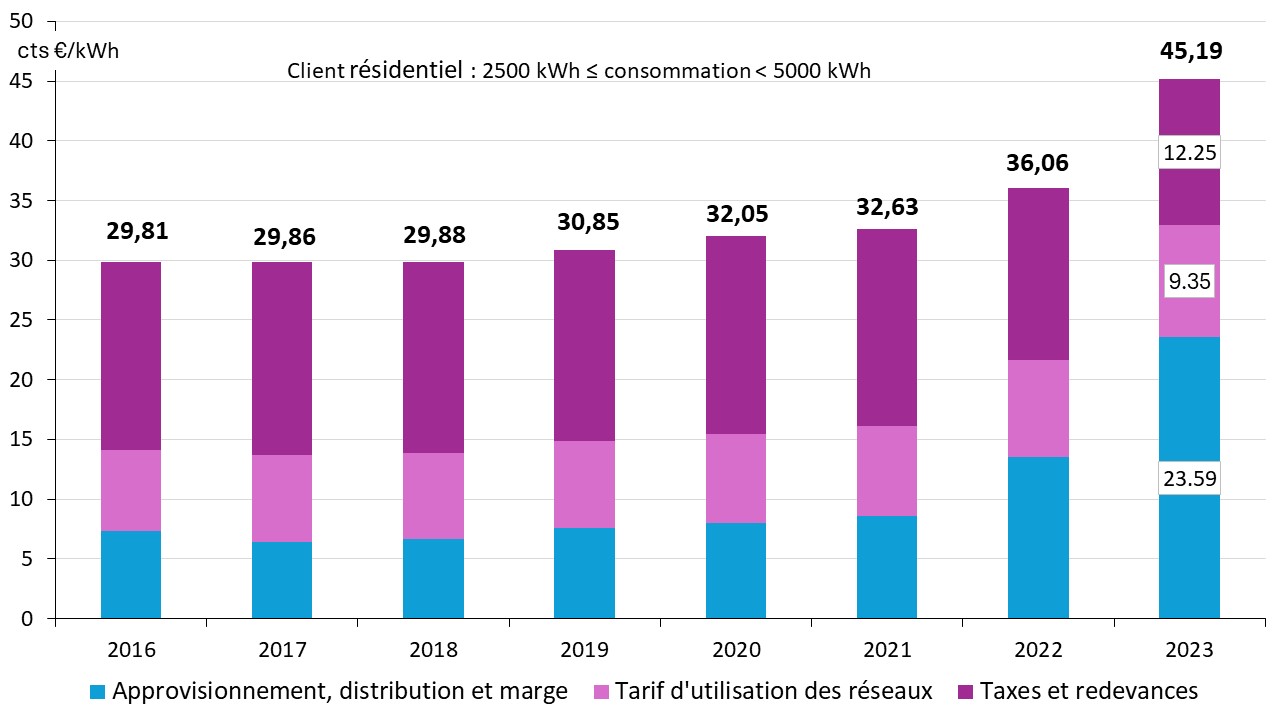

Prix de l’électricité pour les clients résidentiels

Le prix moyen de l’électricité pour les clients résidentiels a baissé de près de 10% en 2024 par rapport à la même période en 2023 /6/. Il est toutefois supérieur au niveau d’avant crise énergétique et se situe parmi les plus élevés en Europe.

Figure 7 : prix de l’électricité en cts€/kWh en avril 2021 – 2024 pour les consommateurs résidentiels (consommation annuelle : 2500 à 5000 kWh)

Les coûts associés à la fourniture d’électricité représentent environ 43% de la facture d’électricité des clients résidentiels en avril 2024.

Malgré la suppression de la charge de soutien des énergies renouvelables mi-2022, les composants de prix réglementés par l’Etat (taxes et prélèvements, tarif d’utilisation des réseaux) représentent en 2024 plus de la moitié du prix de l’électricité, soit presque 57%.

Les coûts associés à l’acheminement par les réseaux de transport et distribution correspondent à environ 28% du prix total. Ils sont en avril 2024 presque 20% supérieurs par rapport à la même période de l’année précédente. La raison principale : en 2023 le tarif d’utilisation du réseau de transport était subventionné par l’État pour atténuer l’impact de la crise énergétique empêchant ainsi une augmentation significative /17/. En 2024 le gouvernement allemand a décidé de supprimer la subvention initialement prévue de 5,5 Mds€ /18/.

Les taxes et prélèvements sont à un niveau similaire à celui de 2023 et correspondent à presque 29% du prix total.

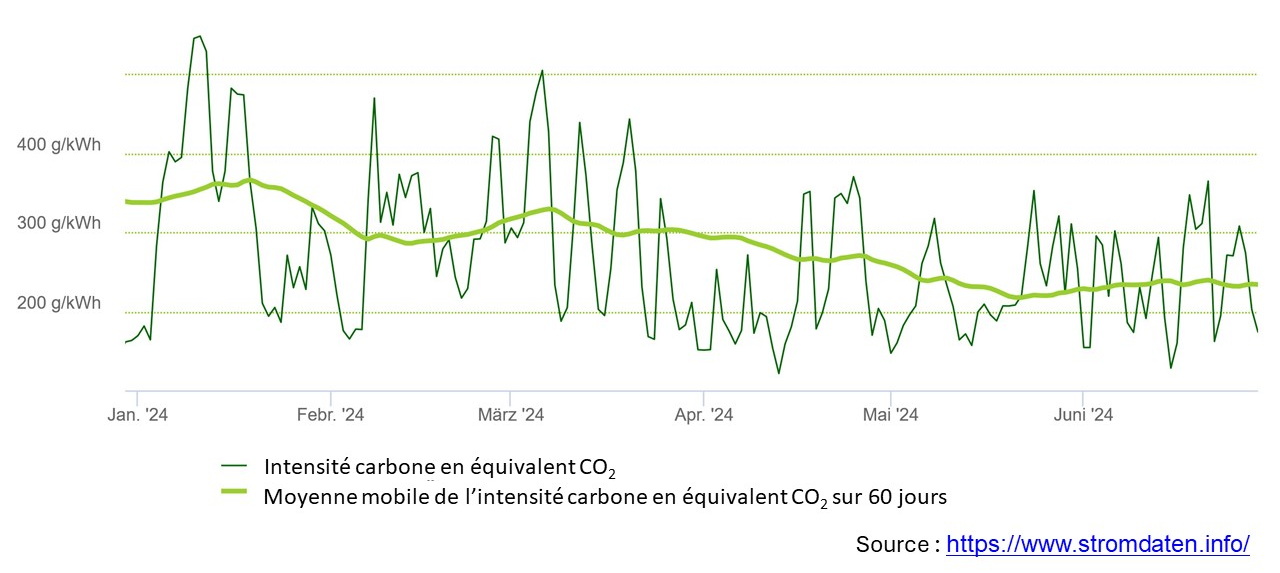

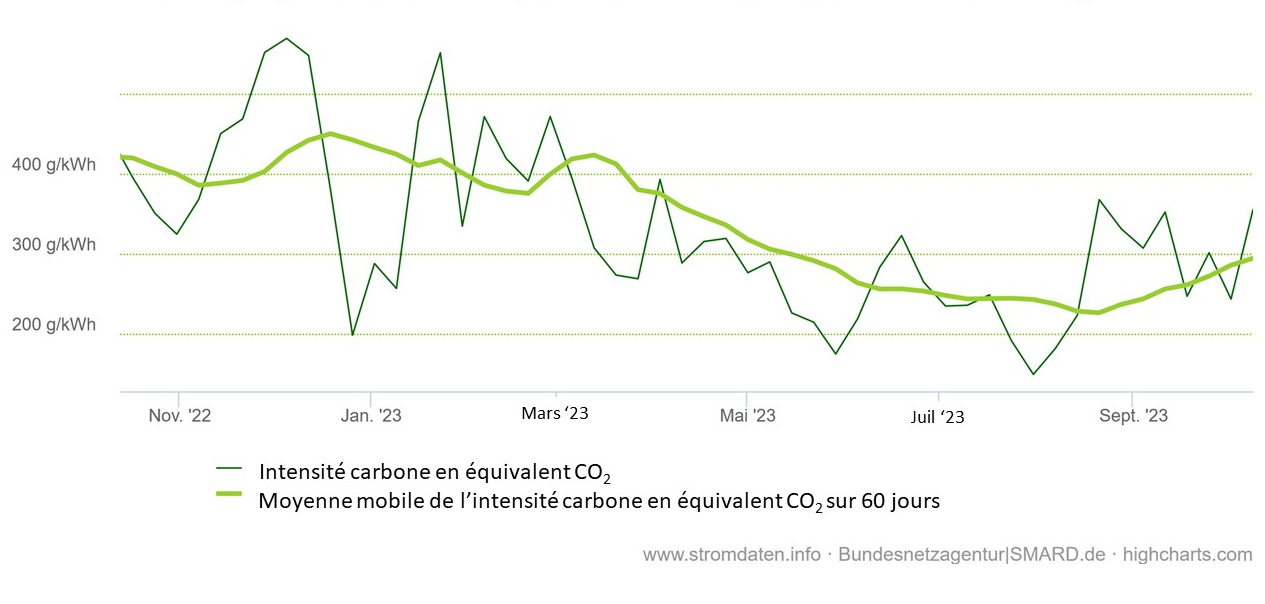

Intensité carbone du mix électrique allemand

Malgré une part de presque 60% des énergies renouvelables à la production d’électricité, lissée sur les premiers six mois, les émissions moyennes de CO2 pour la production par kWh d’électricité restent toujours à un niveau élevé, soit autour de 300 g CO2éq/kWh /10/.

Figure 8 : Intensité carbone du mix électrique allemand exprimée en grammes de CO2éq par kWh produit au 1er semestre 2024

/7/ UBA (2024) Monats- und Quartalsdaten der Arbeitsgruppe Erneuerbare Energien – Statistik (AGEE – Stat), Monatsbericht – Plus 16.07.2024, Umweltbundesamt, en ligne : agee-stat_monatsbericht_plus_2024-q2

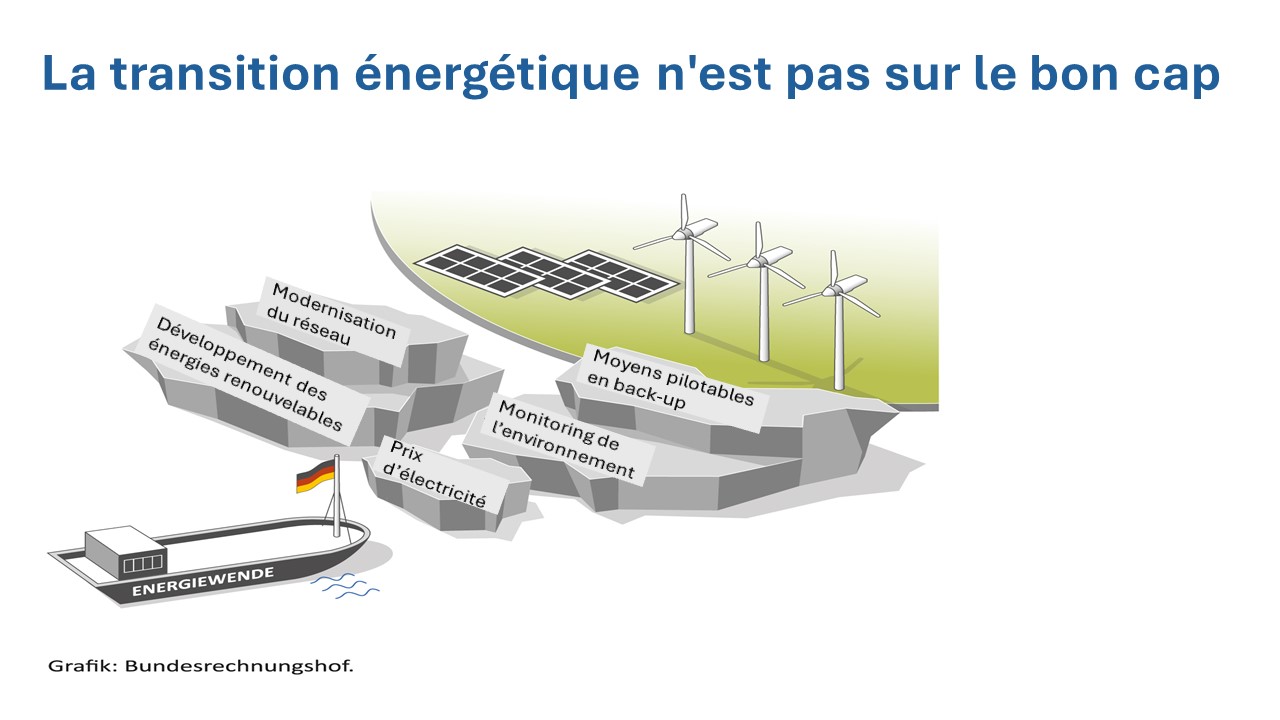

Il semble que la Cour Fédérale des Comptes, organe indépendant de contrôle financier et l’une des plus hautes autorités fédérales, soit indispensable non seulement pour identifier le véritable état de la transition énergétique en Allemagne, mais aussi pour la présenter sans fard.

Dans son rapport spécial publié en mars 2024 /1/, l’autorité délivre un constat tout à fait accablant pour la politique énergétique allemande : le tournant énergétique n’est pas sur le bon cap, l’Allemagne est en retard par rapport à ses objectifs ambitieux.

Le rapport contraste fortement avec les déclarations sur le site web du Ministre Fédéral de l’Économie et de la Protection du Climat, Robert Habeck (Les Verts), où l’on peut lire « Notre tournant énergétique : sûr, propre, abordable ».

Selon la Cour Fédérale des Comptes, les mesures prises jusqu’à présent sont insuffisantes. Le gouvernement fédéral serait en retard dans le développement des énergies renouvelables et des réseaux électriques ainsi que sur le calendrier de construction de nouvelles centrales électriques bas carbone en back-up pour pallier la variabilité de la production des énergies renouvelables telles que l’éolien et le photovoltaïque.

A cela s’ajoutent des lacunes sur l’évaluation des répercussions du tournant énergétique sur le paysage, la nature et l’environnement et l’absence de concept contre les prix élevés de l’électricité. Le gouvernement fédéral manque d’un monitoring efficace pour piloter la transition énergétique prenant en compte tous les objectifs (sécurité d’approvisionnement, accessibilité financière, protection de l’environnement).

Un échec de la transition énergétique aurait de graves conséquences pour son acceptation sociétale, pour le site économique allemand et pour la réalisation des objectifs de protection du climat. Le gouvernement fédéral doit impérativement changer de stratégie. Il devrait utiliser les observations et les recommandations de la Cour Fédérale des Comptes pour remédier aux déficits mis en évidence.

Figure 1 : La transition énergétique allemande n’est pas sur le bon cap /Source : Cour Fédérale des Comptes

Sommaire

Contexte de départ

Sécurité d’approvisionnement en électricité

Développement des énergies renouvelables

Stratégie gouvernementale en matière de moyens pilotables en backup

Développement du réseau de transport

Rapport monitoring du régulateur sur la sécurité d’approvisionnement en électricité

Abordabilité financière (prix de l´électricité)

Respect de l’environnement

Conclusion

Références

Contexte de départ

La Cour Fédérale des Comptes a déjà audité à plusieurs reprises la mise en œuvre du tournant énergétique. La dernière fois, en 2021, elle avait recommandé d’améliorer le suivi de la sécurité d’approvisionnement et de réformer fondamentalement le système de prix de l’électricité /2/. Dans le cas contraire, elle estimait que l’Allemagne risquait de perdre sa compétitivité économique et de voir diminuer l’acceptation sociétale de la transition énergétique.

La crise énergétique, née de la guerre en Ukraine, a augmenté les défis. Le gouvernement fédéral a réagi à cette situation par de nombreuses mesures, entre autres par l’accélération du développement des énergies renouvelables et l’objectif d’une production d’électricité de presque 100% à partir des énergies renouvelables à l’horizon de 2035.

Ces mesures devraient non seulement contribuer à la protection du climat, mais aussi réduire la dépendance aux importations d’énergies fossiles. Le gouvernement fédéral maintient la sortie anticipée de la production d’électricité à partir du charbon à l’horizon de 2030 et a fait arrêter définitivement les trois dernières centrales nucléaires en avril 2023.

La Cour Fédérale des Comptes a saisi l’occasion de ces développements pour vérifier si le gouvernement met en œuvre le tournant énergétique conformément aux objectifs de la politique énergétique. Le rapport tient compte de la prise de position commune du Ministère Fédéral de l’Économie et de la Protection du climat (BMWK) et du Ministère Fédéral de l’Environnement (BMUV).

Sécurité d’approvisionnement en électricité

La transition énergétique représente des défis tant pour la mise à disposition du besoin en électricité que pour son acheminement via les réseaux électriques.

Développement des énergies renouvelables

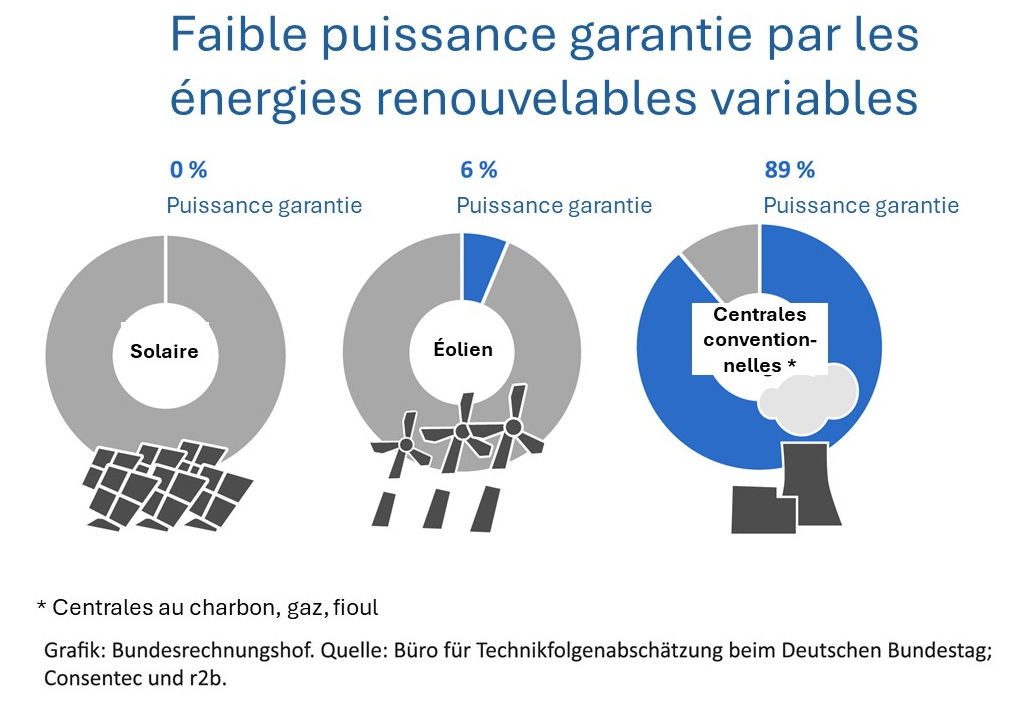

L’approvisionnement en énergies renouvelables variables nécessite un effort particulier, car, contrairement aux centrales conventionnelles, elles sont soumises à des variations journalières et saisonnières ainsi qu’aux conditions météorologiques. Elles ne fournissent pas de puissance garantie (photovoltaïque) ou seulement dans une faible mesure (éolien), cf. figure 2.

Figure 2 : Puissance garantie par les énergies renouvelables variables et les centrales conventionnelles

Les charges flexibles et les moyens de stockage d’électricité contribuent à la sécurité d’approvisionnement. Les moyens de stockage sont toutefois soumis à des restrictions (techniques) et ne peuvent donc pas compenser à eux seuls les périodes prolongées de faible production des énergies renouvelables variables.

Suite au constat que le développement des éoliennes était encore loin d’être suffisant pour s’aligner sur la trajectoire cible de la loi sur les énergies renouvelables (EEG 2023) un deuxième paquet de mesures a été décidé /3/ qui devrait déployer ses effets à partir de 2023.

Il a toutefois été constaté que la trajectoire de développement de l´éolien terrestre, en particulier, n’est pas conforme à la Loi sur les énergies renouvelables. La Loi a stipulé pour 2023 la mise en adjudication d’un volume de 12.840 MW mais seule environ la moitié de ce volume a été attribuée.

En outre, l’objectif intermédiaire de 2023 pour la production d’électricité à partir des énergies renouvelables n’a pas été atteint, soit 272 TWh bruts au lieu de l’objectif de 287 TWh visés par la Loi (§4a Strommengenpfad).

Le gouvernement doit veiller à ce que les énergies renouvelables soient développées conformément aux trajectoires fixées par la loi.

Stratégie gouvernementale en matière de moyens pilotables en backup

La puissance installée des énergies renouvelables n’a cessé d’augmenter, tandis que la puissance des centrales conventionnelles pilotables a diminué. Toutefois, un approvisionnement sûr en électricité avec un système électrique reposant en majorité sur des énergies renouvelables variables exige en parallèle des moyens de production fournissant une puissance garantie et pilotable.

La Cour des Comptes a constaté que le calendrier de construction de moyens pilotables en backup ne pourra probablement pas être respecté. En outre, la conception d’un mécanisme de capacité, annoncé par le gouvernement, n’a pas encore eu lieu. Il n’est donc pas garanti que la capacité nécessaire de moyens pilotables en backup soit disponible à temps.

Développement du réseau de transport

L’émergence de nouveaux usages de l’électricité et notamment le fort développement des énergies renouvelables rendent aussi nécessaire le développement et la modernisation des réseaux.

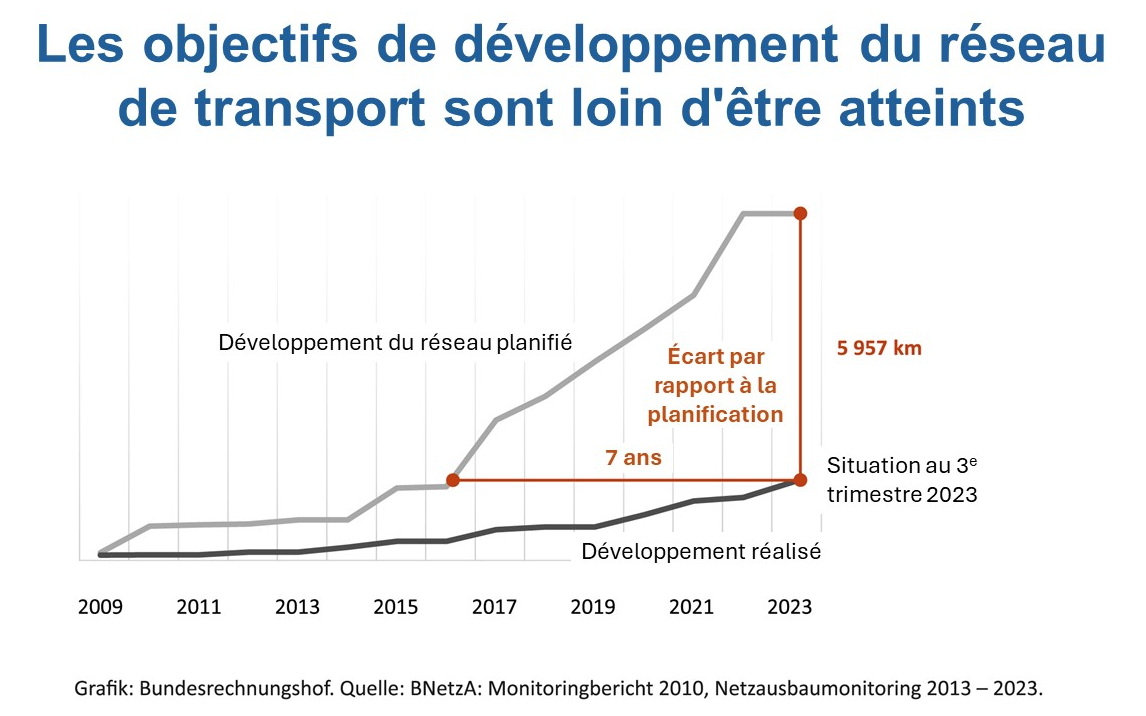

Le besoin en réseau de transport (nouvelles lignes, renforcement des lignes existantes) a été évalué à environ 14.000 km à l´horizon de 2035. À la fin du troisième trimestre 2023, 2.695 km de lignes, soit seulement 19,3%, avaient été réalisés.

Selon la Cour des Comptes, le développement du réseau de transport accuse donc un retard considérable par rapport à la planification, soit environ sept ans et presque 6.000 km de lignes, cf. figure 3.

Figure 3 : Ecart entre le développement planifié et réalisé du réseau de transport au 3e trimestre 2023

Rapport monitoring du régulateur sur la sécurité d’approvisionnement en électricité

Le régulateur (Agence Fédérale des Réseaux) doit surveiller en permanence la sécurité d’approvisionnement en électricité en accord avec le Ministère Fédéral de l’Énergie et de la Protection du Climat (BMWK).

Le dernier rapport monitoring sur la sécurité d´approvisionnement en électricité, publié en février 2023, considère les années 2025 à 2031 (voir aussi /4/ chapitre « Rapport monitoring du régulateur sur la sécurité d’approvisionnement en électricité à l’horizon de 2030/31 »).

Le régulateur arrive au résultat que, sous certaines hypothèses de base, le critère de sécurité d’approvisionnement serait respecté dans la période de 2025 à 2031 avec des marges confortables.

Pourtant, la Cour des Comptes estime que les hypothèses utilisées pour évaluer la sécurité d’approvisionnement sont irréalistes car le régulateur se base sur un « best case » improbable. Les auditeurs reprochent au Ministère Fédéral de l’Économie et au régulateur (l’Agence Fédérale des Réseaux) de faire preuve d’une irresponsabilité sans précédent. Selon la Cour des Comptes, le ministère accepterait que les risques pour la sécurité d’approvisionnement ne soient pas détectés à temps et que les actions nécessaires soient identifiées trop tard. Ainsi, l’objectif du monitoring en tant que système d’alerte anticipé pour identifier des besoins d’action est actuellement de facto invalidé.

Le régulateur a rejeté les critiques de la Cour des Comptes. Mais cela ne convainc pas la Cour des Comptes : selon le Code de l’énergie, l’analyse de la sécurité d’approvisionnement doit reposer sur des scénarios de référence appropriés. Des hypothèses manifestement improbables ne remplissent pas ces exigences. Les hypothèses de base, concernant notamment le développement des énergies renouvelables et des réseaux, doivent prendre en compte plusieurs scenarios. La supposition que le développement des énergies renouvelables et des réseaux soit conforme au planning ne correspond pas à la réalité : ni le développement des énergies renouvelables ni celui des réseaux électriques ne sont actuellement sur la trajectoire cible.

Selon la Cour des Comptes, le régulateur doit envisager différents scénarios en tenant compte de différentes probabilités de concrétisation des hypothèses de base. Cela doit également inclure un scénario « worst-case ».

La Fédération Allemande de l’Industrie de l’Energie et de l’Eau (BDEW) estime que la critique des auditeurs est en partie exagérée /6/. Malgré toutes les remarques justifiées sur certains points, le BDEW ne voit pas de « déficit d’approvisionnement » dans le système électrique, comme le craint la Cour des Comptes.

Abordabilité financière (prix de l’électricité)

Un autre objectif du Code de l’énergie est d’assurer un approvisionnement en électricité abordable pour tout le monde. Des prix élevés de l’électricité constituent un risque considérable pour le site économique allemand et l’acceptation sociétale du tournant énergétique.

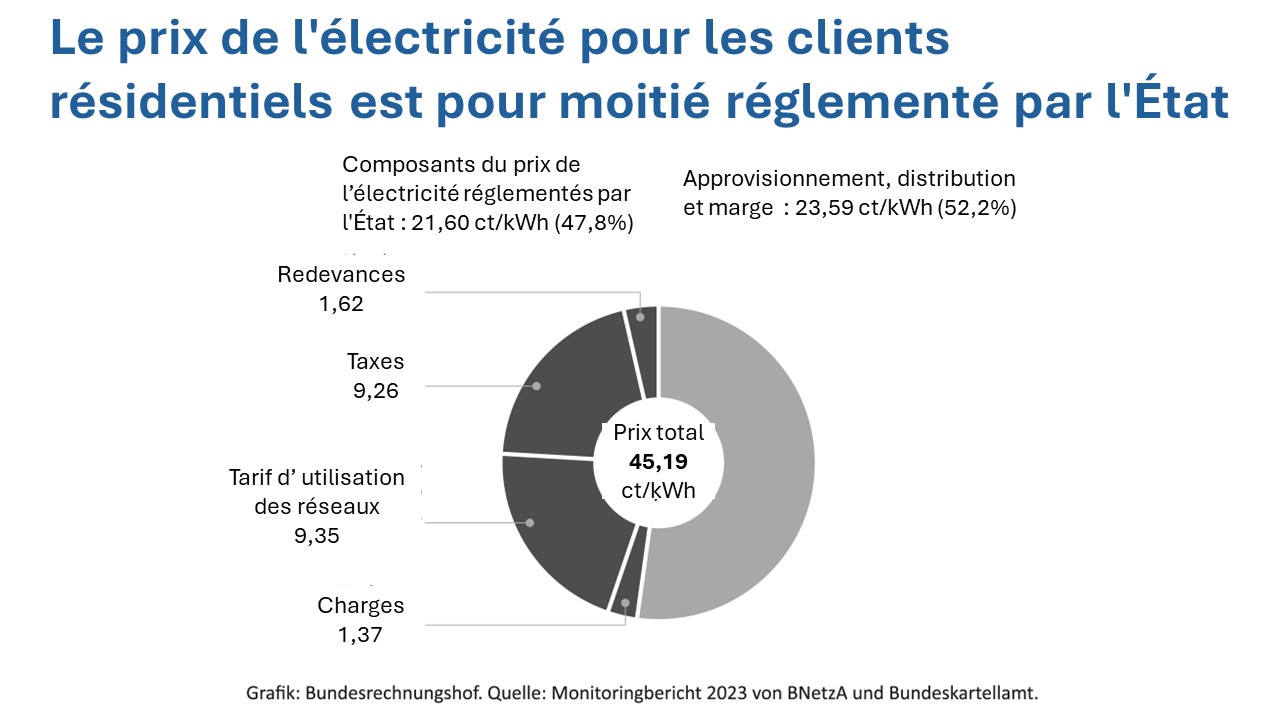

Aujourd’hui déjà, l’abordabilité du prix de l’électricité est remise en question, constate le rapport de la Cour des Comptes. Les prix de l’électricité en Allemagne ont continuellement augmenté au cours des dernières années et comptent aujourd’hui parmi les plus élevés de l’Union Européenne : les clients résidentiels ont payé en moyenne 45,19 ct/kWh au premier semestre 2023, cf. figure 4. Ce prix est largement supérieur à la moyenne européenne.

Figure 4 : Composants du prix de l’électricité des clients résidentiels au premier semestre 2023

La forte augmentation des prix de gros est à l’origine de la nette hausse des composants de prix induits par le marché. Ceux-ci devraient continuer à être nettement supérieurs au niveau des années 2019/2020.

Parallèlement, les composants de prix réglementés par l’Etat représentent une part importante, même après la suppression de la charge de soutien des énergies renouvelables en 2022, cf. figure 4. Contrairement aux charges et taxes, le tarif d’utilisation des réseaux et les redevances couvrent les coûts du système électrique.

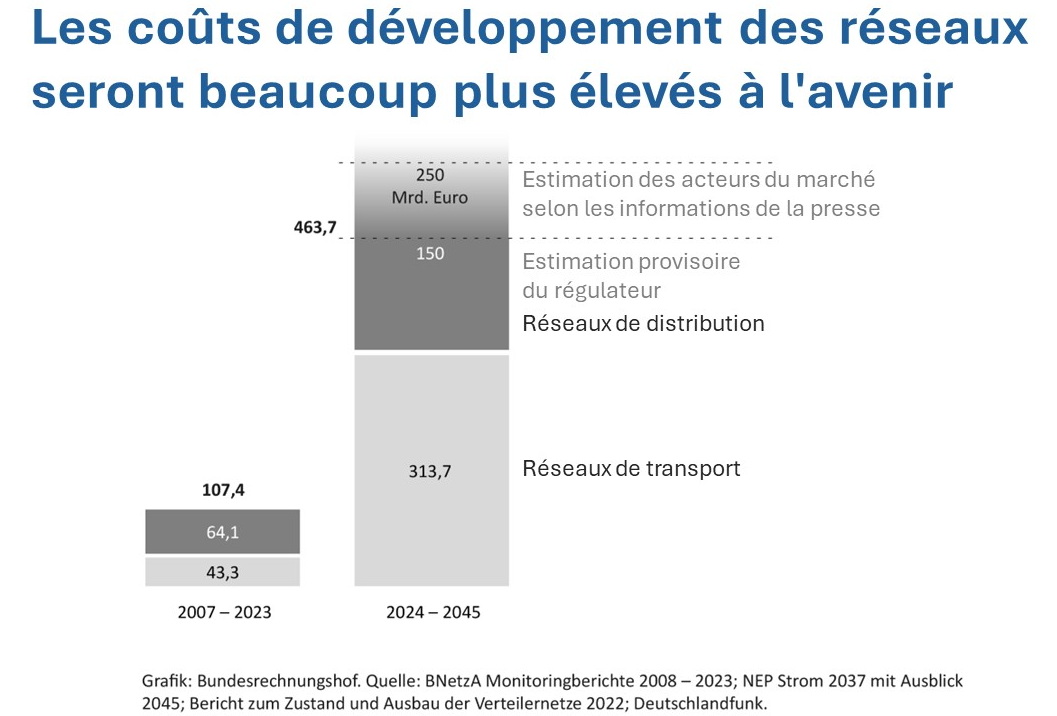

De plus, d’autres coûts du système électrique sont à prendre en compte à l’avenir. Ainsi, des investissements massifs de plus de 460 Mds€ seront nécessaires d’ici 2045 pour le développement des réseaux électriques, cf. figure 5. Selon les estimations des acteurs du marché, les coûts pourraient être encore plus élevés.

Figure 5 : Coûts de développement des réseaux à l’horizon de 2045

S’y ajoutent les coûts d´intervention pour éviter la congestion du réseau de transport. En 2022 ces coûts ont dépassé les 4,2 Mds€, soit presque deux fois plus qu’en 2021, cf. /5/. Selon la Cour des Comptes les coûts d´équilibrage du réseau de transport pourraient atteindre 6,5 Mds€/an jusqu’à 2026.

Les coûts de développement et d’exploitation des réseaux électriques terrestres (y compris les services système) et maritimes sont répercutés sur les consommateurs finaux par le biais du tarif d’utilisation des réseaux et de la redevance pour les réseaux offshore.

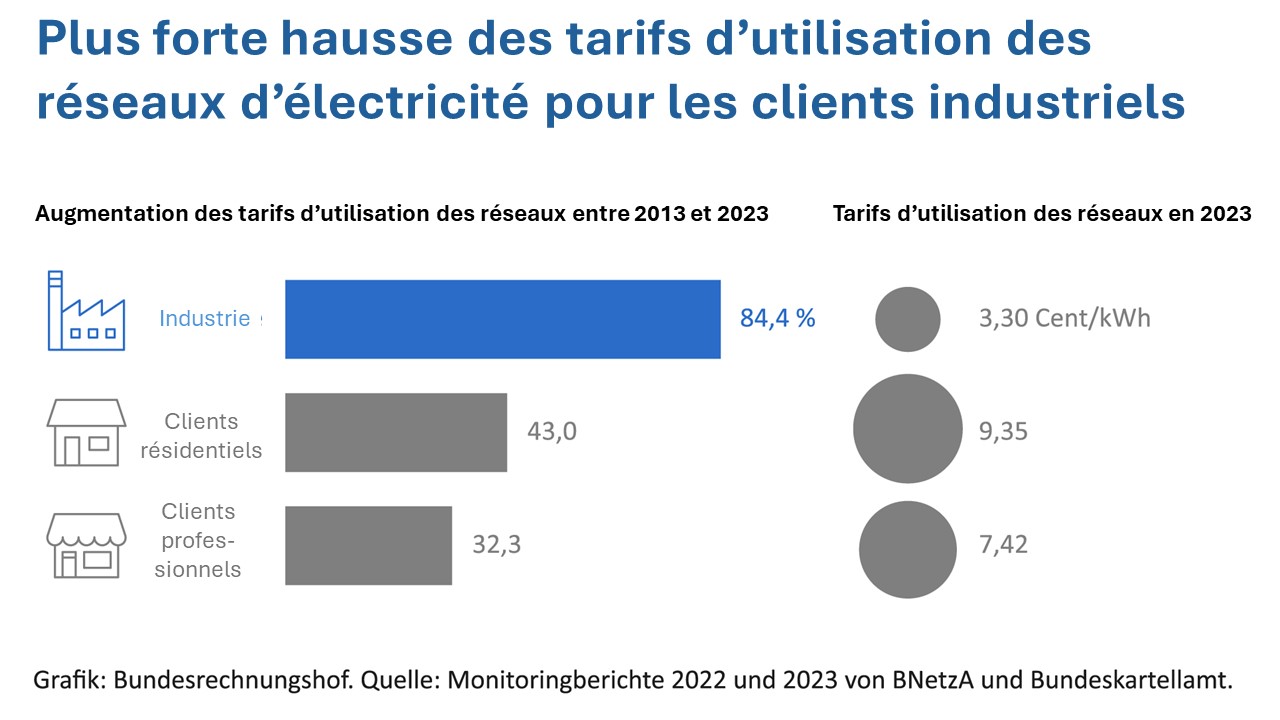

Le tarif d’utilisation des réseaux a considérablement augmenté entre 2013 et 2023, cf. figure 6.

Figure 6 : Evolution des tarifs d’utilisation des réseaux entre 2013 et 2023

L’industrie a été particulièrement touchée. Pour elle, les coûts ont augmenté de 84,4% depuis 2013.

Face à des prix très élevés, le gouvernement a subventionné à plusieurs reprises les coûts du système électrique. Il reconnaît ainsi que le prix de l’électricité serait trop élevé sans intervention de l’État.

Le Ministre allemand de l’Économie et de la Protection du Climat, Robert Habeck, a récemment affirmé que le développement de l’éolien et du solaire permettrait bientôt de faire baisser les prix de l’électricité. Par le passé, la Cour des Comptes avait déjà critiqué le fait que le ministère ne tienne pas compte d’autres coûts considérables liés à la transition énergétique. Il s’agit par exemple des coûts de distribution de l’électricité (y compris le développement des réseaux et les services système) et la construction de moyens pilotables supplémentaires. Il en résulte, en dehors du public spécialisé, une image erronée des coûts réels de la transformation énergétique.

Selon la Cour des Comptes, le gouvernement doit, en ce qui concerne l’abordabilité financière :

garantir un volume d’électricité suffisant, disponible à tout moment afin d’éviter une hausse des prix de l’électricité due à une crise de l’offre ;

identifier clairement les coûts systémiques de la transition énergétique ;

développer un monitoring permettant d’évaluer le caractère abordable de l’électricité à l’aide d’indicateurs et de valeurs cibles ;

orienter de manière cohérente les composants du prix réglementés par l’Etat vers les objectifs de politique énergétique – notamment pour promouvoir l’électrification des autres secteurs de l’économie.

Les subventions ponctuelles de l’État sapent la transparence du système électrique et l’effet de contrôle des prix de l’électricité. Au lieu de cela, le gouvernement doit définir de manière compréhensible, sur la base d’une analyse systématique, sous quelle forme les coûts de la transformation doivent être supportés.

Respect de l’environnement

Un autre objectif du code de l’énergie est de fournir de l’électricité dans le respect de l’environnement.

Le tournant énergétique a de nombreux effets sur l’environnement et les énergies renouvelables contribuent à la protection du climat. Toutefois, le gouvernement dispose de nombreuses informations sur les effets négatifs des énergies renouvelables sur l’environnement, par exemple l’utilisation de surfaces et de ressources limitées, mais aussi les atteintes à la biodiversité.

Dans le cadre de la crise énergétique, le gouvernement avait abaissé les normes en matière de protection de l’environnement. Cela a augmenté le risque que certains biens protégés soient affectés plus que nécessaire. Pourtant, à l’exception du bien « climat », le gouvernement a jusqu’à présent omis de mettre en place des objectifs et un monitoring pour une transition énergétique respectueuse de l’environnement. Le Ministère Fédéral de l’Environnement a souligné auprès de la Cour des Comptes qu’un suivi approprié de la compatibilité environnementale échouait moins en raison de l’insuffisance des données que de « faisabilité politique ».

Néanmoins la Cour des Comptes estime que le gouvernement doit mettre en place un monitoring pour que l’on puisse identifier à temps les effets indésirables du tournant énergétique sur les différents biens à protéger et les réorienter de manière appropriée.

Pour mettre en place un tel système il faut notamment :

fixer des objectifs mesurables pour les différents biens à protéger ;

concevoir le monitoring de manière à pouvoir saisir et évaluer non seulement les changements au fil du temps, mais aussi les interactions entre les biens à protéger ;

combler les lacunes existantes en matière de connaissances sur l’impact environnemental de la transition énergétique et adapter le monitoring de manière systématique.

Cela ne doit pas être omis sous prétexte que cela n’est pas politiquement réalisable – au contraire, un suivi efficace doit être à la base des décisions politiques.

Conclusion

La réussite de la transition énergétique est d’une importance capitale pour l’Allemagne. Les objectifs sont ambitieux. Mais dans la mise en œuvre, l’Allemagne est nettement en retard sur ces objectifs. En matière d’approvisionnement en électricité, le gouvernement n’est pas sur le bon cap. Un échec de la transition énergétique aurait de graves conséquences pour son acceptation sociétale, pour le site économique allemand et pour la réalisation des objectifs de protection du climat. Le gouvernement doit donc impérativement changer de cap pour que la transition soit un succès. Il devrait utiliser les observations et les recommandations de la Cour des Comptes pour combler les lacunes mises en évidence pour :

atteindre la neutralité climatique tout en assurant un approvisionnement en électricité sûr, abordable et respectueux de l’environnement ;

mettre enfin en œuvre de manière ciblée la transition énergétique, ce projet de génération

Le bureau d´études Deutsche WindGuard a publié le bilan 2023 de l’éolien terrestre et maritime sur le territoire allemand. Le texte ci-dessous résume les résultats essentiels.

Fin 2023, la puissance raccordée au réseau s’élève à environ 69,5 GW, soit 61 GW pour l’éolien terrestre et 8,5 GW pour l’éolien en mer. La production a augmenté d’environ 14% par rapport à 2022 (125 TWh) à environ 142 TWh dont 118,8 TWh pour l’éolien terrestre et 23,5 TWh pour l’éolien en mer. Lissée sur l’année, la part de la production éolienne à la production totale s’élève à environ 28% sans toutefois apporter une contribution durable à la sécurité d’approvisionnement car la production est variable au cours de l’année.

La Loi sur les énergies renouvelable (EEG 2023) stipule pour l’éolien terrestre une puissance installée de 115 GW à l’horizon de 2030 avec un objectif intermédiaire de 69 GW en 2024. Compte tenu des appels d’offre sous-souscrits, des délais de réalisation observés et le démantèlement attendu des anciennes installations, un ajout net de 3,6 à 4,1 GW semble réaliste en 2024 selon Deutsche Windguard. Ce volume serait largement en-dessous des 8 GW nécessaires pour atteindre l’objectif de 69 GW fixé pour 2024.

Concernant l’éolien en mer, la loi stipule une puissance installée de 30 GW d’ici 2030. Pour atteindre cet objectif il faudrait, dans les sept prochaines années, mettre en service presque 22 GW.

Navire câblier „Leonardo da Vinci“ pour connecter les parcs d’éoliennes en mer/source RWE

Selon Deutsche Windguard /1/, le parc éolien terrestre en Allemagne se compose de 28.677 éoliennes d´une puissance totale de 61,01 GW au 31 décembre 2023, cf. tableau 1.

Tableau 1 : parc éolien terrestre au 31 décembre 2023 selon /1/

Au cours de l´année, 3.567 MW ont été raccordés au réseau, soit 745 éoliennes y compris le repowering (remplacement d´anciennes machines par des turbines plus puissantes et plus productives). En tenant compte de la mise hors service définitive de 423 éoliennes (534 MW), l’ajout net s’élève à 322 éoliennes (3.033 MW). Cela signifie une augmentation de la puissance installée de 5% par rapport à 2022 (58,01 GW), cf. figure 1.

Figure 1 : puissance totale et puissance raccordée/retirée des éoliennes terrestres /1/

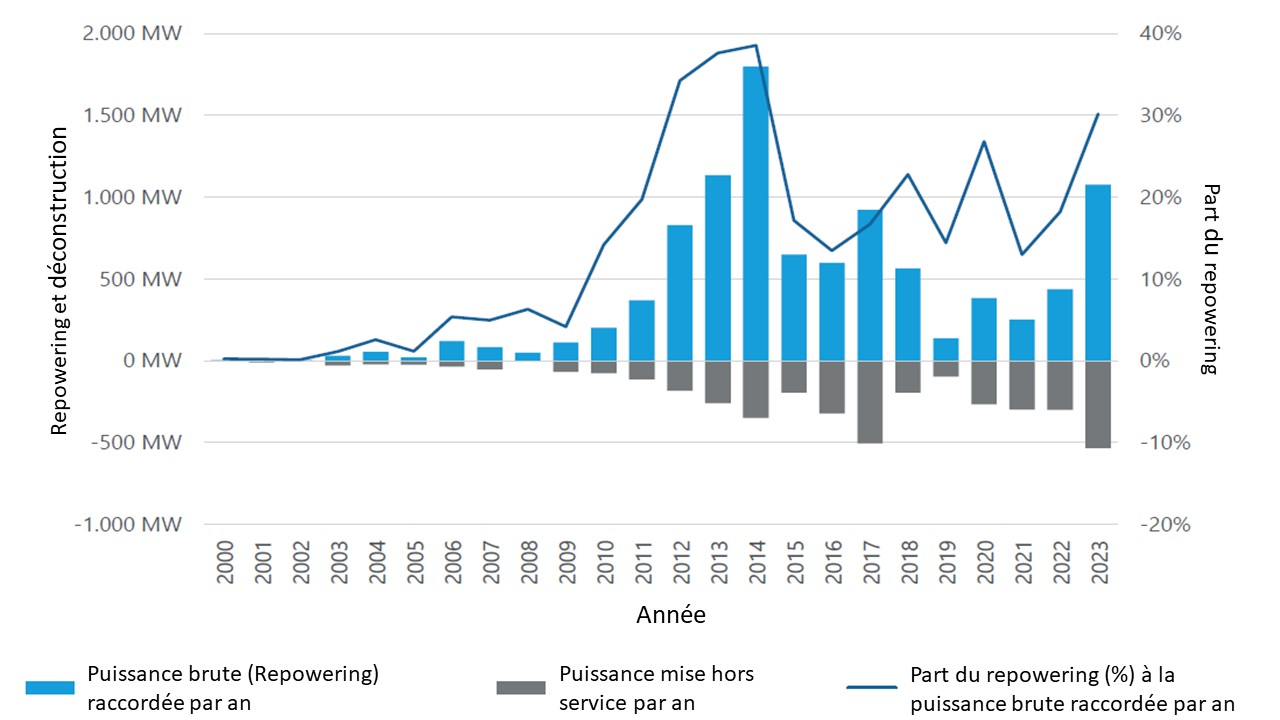

Déconstruction et repowering

En 2023, 423 éoliennes d’une puissance totale de 534 MW ont été mises hors service, soit 50% de plus qu’en 2022. L’âge moyen des éoliennes mises hors service en 2023 était de 22 ans dont la plupart avait déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans.

7.624 éoliennes (7.807 MW) sans droit au mécanisme de soutien étaient encore en service fin 2023, soit presque 13% de la puissance totale installée. A partir de 2024, une puissance totale de 2.497 MW (1.615 éoliennes) entrera en phase d’exploitation sans droit au mécanisme de soutien.

Tant que ces anciennes installations ne sont pas arrêtées définitivement pour des raisons techniques ou économiques ou remplacées par de nouvelles éoliennes dans le cadre d´un repowering elles peuvent poursuivre leur exploitation.

En 2023, dans le cadre du repowering, 225 éoliennes (1.076 MW) ont été remplacées, soit 30% de la puissance brute raccordée en 2023, cf. figure 2.

Figure 2 : Repowering : puissance raccordée par an (en absolu et en pourcentage de l´ajout total brut) et puissance mise hors service par an /1/

Configuration moyenne des éoliennes terrestres

La technologie des éoliennes terrestres ne cesse d’évoluer, cf. tableau 2. En moyenne, une éolienne installée en 2023 avait une puissance nominale de 4,8 MW, soit 10% de plus qu’en 2022. La hauteur totale des éoliennes reste pratiquement inchangée par rapport à l’année précédente. Le diamètre du rotor est en moyenne 3% plus grand, en revanche la hauteur de moyeu de 1% plus basse par rapport à 2022.

Tableau 2 : configuration moyenne des éoliennes terrestres mises en service en 2023 et évolution par rapport à 2022 selon /1/

La configuration des éoliennes est très variable d’une région à l’autre. Des éoliennes particulièrement puissantes et hautes, d’une puissance moyenne de plus de 5 MW et d’une hauteur totale moyenne de 230 m, sont installées en Brandebourg, Thuringe et Saxe-Anhalt. À Hambourg, Brême, en Bavière et Bade-Wurtemberg, des éoliennes plus petites sont installées, d’une puissance moyenne inférieure à 4 MW. A Brême et à Hambourg, les éoliennes sont en outre très basses (178 m), de même qu’au Schleswig-Holstein où, malgré une puissance moyenne plus élevée (Ø 4,9 MW), la hauteur totale des éoliennes atteint seulement 179 m en moyenne.

Répartition régionale des éoliennes terrestres

La répartition régionale montre toujours une nette disparité nord-sud en 2023 (cf. figure 3). Les régions du nord et du centre (Basse-Saxe, Brandebourg, Schleswig-Holstein, Saxe-Anhalt et Mecklembourg-Poméranie-Occidentale) représentent presque deux tiers de la puissance totale raccordée en Allemagne. La Basse-Saxe occupe la première place avec 21%.

Le Bade-Wurtemberg et la Bavière, disposant de 30% de la surface du territoire allemand, ne contribuent qu’avec une part de 7% à la puissance totale installée.

Figure 3 : répartition régionale des capacités et gisements par km² des éoliennes terrestres selon /1/

Production en 2023

En 2023 les éoliennes terrestres ont produit 118,8 TWh lissés sur l’année /1/, /2/. Cela correspond à une hausse d’environ 19% par rapport à 2022 (99,7 TWh) du fait de conditions météorologiques favorables notamment au quatrième trimestre 2023 (cf. figure 4).

Avec une part de 23,4% à la production brute électrique totale, l’éolien terrestre est la principale source de production en Allemagne /3/. Le facteur de charge est estimé à environ 22,8% correspondant à environ 2000 heures équivalent pleine puissance (hepp) sous l´hypothèse d´une puissance moyenne de 59,5 GW au réseau en 2023.

Figure 4 : production mensuelle et cumulée des éoliennes terrestres en 2022 et 2023

Résultats des appels d´offres 2023 et taux de réalisation des volumes adjudiqués depuis 2017

Quatre appels d´offres ont été réalisés en 2023 avec un volume total appelé de 9.830 MW /1/, /4/. Tous les appels d’offres ont été sous-souscrits. Au total un volume de 6.376 MW a finalement été attribué, soit environ 65% du volume appelé, cf. figure 5.

Figure 5 : résultats des appels d’offres 2023 de l’éolien terrestre

Le montant d’adjudication moyen pondéré en fonction du volume pour les quatre d’appels d’offres de l’année 2023 s’élève à 7,33 ct/kWh et n’est donc que légèrement inférieur au montant plafond pour 2023, cf. tableau 3.

Le régulateur a annoncé fin 2023 que le montant plafond de la rémunération de référence de 7,35 ct/kWh serait également valable pour 2024 /5/. Suite à la hausse des coûts de construction, cette valeur s’applique depuis fin 2022 dans le but de rendre plus attractive la participation aux enchères pour l´éolien terrestre.

Pour mémoire : le soutien au développement des installations d´électricité verte est, depuis le 1er juillet 2022, entièrement financé par l´État. Le « Fonds pour le climat et la transformation » (Klima- und Transformationsfonds) fournit des ressources nécessaires pour promouvoir les investissements. Le Fonds est principalement financé par les recettes tirées des systèmes d´échanges de quotas d´émission européens (ETS) et de la taxe carbone nationale /6/.

Le tableau 3 montre les limites maximales (montant plafond) de la rémunération de référence pour un « site idéal » et les montants d´adjudication moyens pondérés en fonction du volume depuis 2019 /6/.

Pour mémoire : la valeur de référence est la somme de la prime de marché et de la valeur marchande moyenne pour un « site idéal », soit 6,45 m/s à 100 m de hauteur. Le montant plafond de cette valeur est fixé par le régulateur.

La valeur de référence pour un « site idéal » est multipliée par un facteur de qualité en fonction du site réel et du rendement de l’éolienne prévue. Donc pour un site réel d´une qualité supérieure, la valeur de référence est multipliée par un facteur < 1 alors que pour un site réel de moindre qualité elle est multipliée par un facteur > 1.

Donc la rémunération payée à un soumissionnaire retenu peut en réalité être plus haute ou plus basse que le montant d’adjudication.

A titre d’exemple : en Allemagne du sud la vitesse moyenne du vent est nettement plus faible que dans le nord du pays. Pour favoriser la construction des éoliennes dans cette région, la valeur de référence est multipliée par un facteur > 1. Dans les endroits particulièrement défavorables, par exemple en Bavière, la valeur de référence est multipliée par 1,55. Un soumissionnaire ayant obtenu un montant d’adjudication de 7,35 ct/kWh en 2023 reçoit donc une rémunération réelle de 7,35 x 1,55 = 11,39 ct/kWh.

Etant donné que les soumissionnaires n’offrent pas tous le même volume, le régulateur publie également un montant d´adjudication moyen pondéré en fonction du volume. Il s’agit de la rémunération moyenne réellement payée sur 20 ans pour l’ensemble des adjudications en 2023 en tenant compte du volume offert et de la valeur de référence offerte.

Tableau 3 : évolution des montants plafonds de la valeur de référence et des montants d´adjudication moyens pondérés en fonction du volume pour les éoliennes terrestres

Depuis la mise en place des appels d´offres en 2017, un volume total de 22,6 GW a été attribué et jusqu´à fin 2023 un volume de 8,8 GW a pu être réalisé, cf. tableau 4.

Avec 11%, le taux de réalisation des adjudications de l´année 2017 était particulièrement mauvais. A l´époque, de nombreuses sociétés détenues par des citoyens (Bürgerenergiegesellschaft), dispensées de l´autorisation préalable selon la loi fédérale allemande de protection contre les nuisances environnementales, avaient reçu des adjudications pour des projets dont la plus grande partie n´a finalement pas été réalisée /7/.

Depuis, le taux de réalisation a nettement augmenté, cf. tableau 4.

Tableau 4 : taux de réalisation des volumes adjudiqués depuis 2017/1/

Le volume attribué en 2018 a été réalisé à 81% et en 2019 et 2020, les taux de réalisation ont atteint plus de 90%. En 2021, la réalisation est déjà bien avancée avec un taux de réalisation de 86%.

Le délai de réalisation régulier des adjudications à hauteur de 3,6 GW issues des d’appels d’offres organisées jusqu’à la mi-2021 est arrivé à échéance. Ces adjudications sont soit échues, soit font l’objet d’une prolongation du délai de réalisation. Pour mémoire : après l’appel d’offres l’adjudicataire dispose de 24 mois pour la mise en service, entre 25 et 30 mois avec pénalité et au-delà de 30 mois l’adjudication est annulée. Une prolongation du délai peut être demandée dans des cas exceptionnels, par exemple en cas de recours au tribunal contre l’autorisation.

Prévisions de développement et objectif politique à l´horizon de 2030

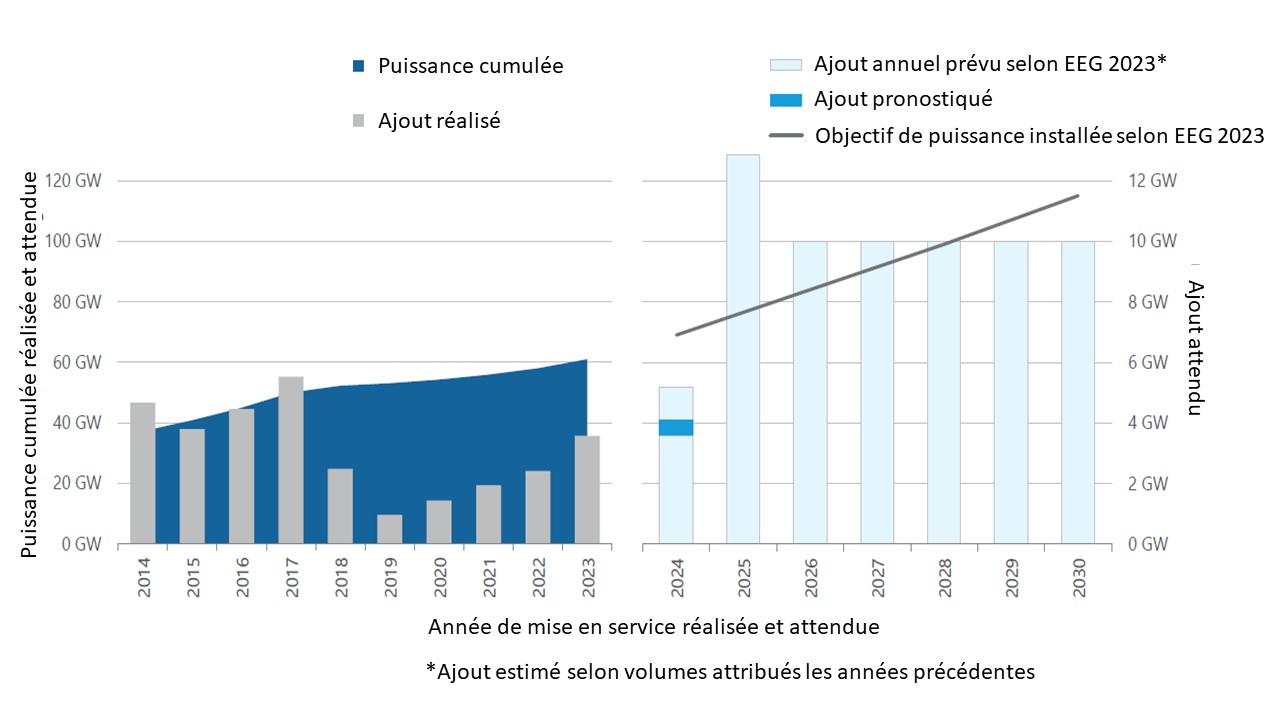

La loi sur les énergies renouvelables (EEG 2023) fixe la trajectoire de développement visée pour l’éolien terrestre /6/. Selon la loi, la puissance installée doit atteindre 115 GW à l’horizon de 2030 avec des objectifs intermédiaires de 69 GW en 2024.

La figure 6 montre la puissance au réseau, l’ajout annuel et les prévisions à partir de 2024.

Figure 6 : puissance installée et ajout annuel (prévisions à partir de 2024)

Compte tenu des appels d’offres sous-souscrits, des délais de réalisation observés et du démantèlement attendu des anciennes installations, un ajout net de 3,6 à 4,1 GW semble réaliste en 2024 selon DeutscheWindguard /1/. Ce volume serait largement en-dessous des 8 GW nécessaires pour atteindre l’objectif de 69 GW fixé par la Loi pour 2024.

Parc éolien en mer

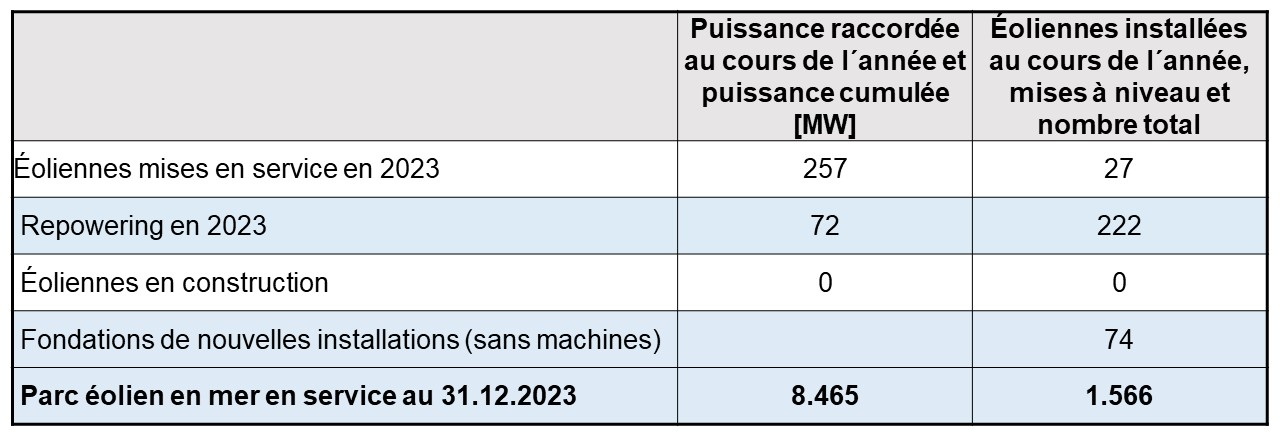

Selon Deutsche Windguard /1/, au 31 décembre 2023, une puissance de 8.465 MW était au réseau, soit 1566 éoliennes, cf. tableau 5.

Tableau 5 : Parc éolien en mer au 31 décembre 2023 selon /1/

Parmi elles, 27 éoliennes d’une puissance totale de 257 MW ont été connectées au réseau courant 2023 et des modifications de puissance apportées à 222 éoliennes existantes. En outre, 74 nouvelles fondations ont été installées. Les éoliennes correspondantes n’ont pas encore été installées à la fin de l’année 2023.

Configuration moyenne des éoliennes en mer

La configuration moyenne des éoliennes en mer en Allemagne est résumée dans le tableau ci-dessous.

Tableau 6 : configuration moyenne des éoliennes en mer selon /1/

Pour l’ensemble des éoliennes en mer en service à la fin de l’année 2023, la puissance moyenne s’élève à environ 5,4 MW. De nombreuses éoliennes en service ont subi des augmentations de puissance (repowering).

Avec une puissance unitaire de 9,5 MW, les éoliennes mises en service en 2023 sont les plus puissantes jamais installées en Allemagne.

A partir de 2024 il est prévu de rehausser la puissance unitaire à 11 MW puis à 15 MW à partir de 2025.

En ce qui concerne le diamètre du rotor et la hauteur du moyeu, les futurs projets à l’horizon de 2025 prévoient également des augmentations significatives par rapport aux éoliennes en service en 2023. Les diamètres des rotors devraient atteindre entre 174 et 236 mètres et la hauteur des moyeux entre 107 et 145 mètres.

Les éoliennes au large des côtes allemandes sont pour la plupart situées à au moins 40 km de la côte et à des profondeurs d’eau de 20 m et plus. Seules quelques éoliennes sont situées dans des eaux peu profondes à proximité de la côte. Les éoliennes en service sont situées en moyenne à une profondeur d´eau de 30 m et d’une distance de la côte de 75 km. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d´eau allant jusqu´à 44 m.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes mises en service en 2023 utilisent toutes ce type de fondation.

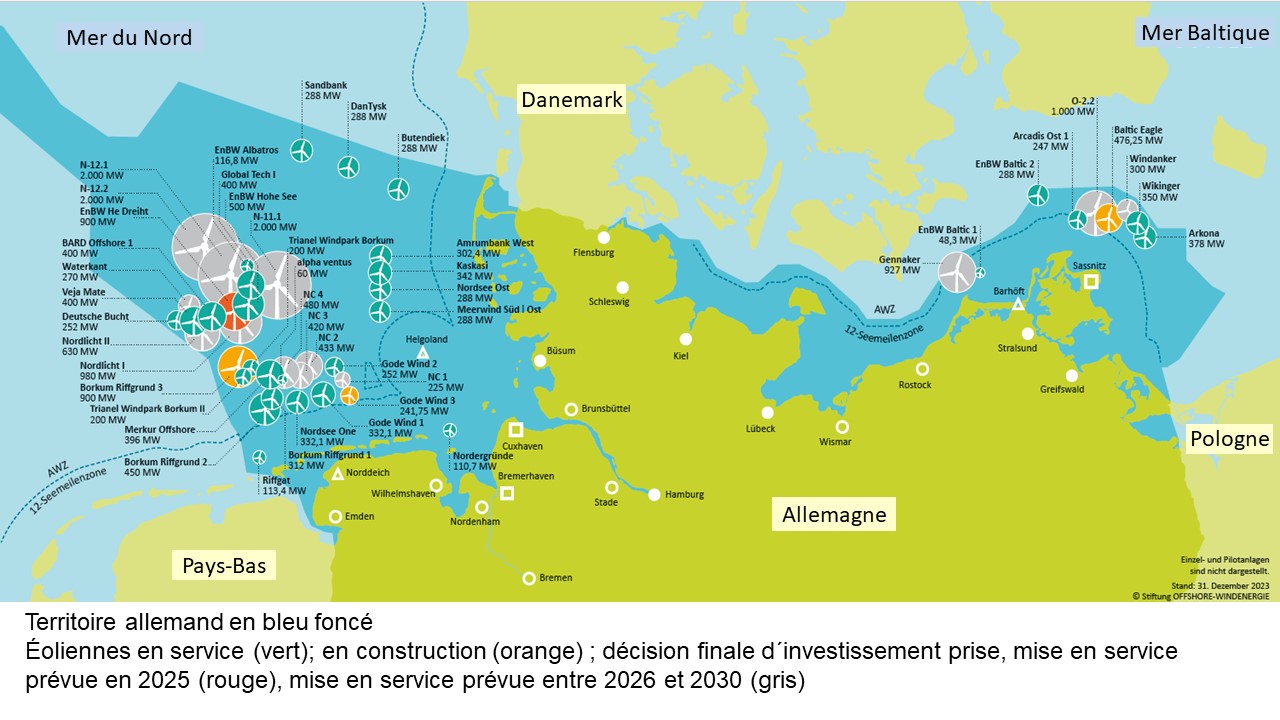

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes en mer sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2023, la Mer du Nord dispose de 7.110 MW (1307 éoliennes) et la Mer Baltique de 1.354 MW (259 éoliennes) connectées au réseau.

Figure 7 : Répartition des éoliennes sur la Mer du Nord et la Mer Baltique selon /1/

Alors qu’en 2023 la mise en service des nouvelles éoliennes a eu lieu exclusivement en Mer Baltique, le développement futur des éoliennes en mer se concentrera sur la Mer du Nord.

Production en 2023

Selon Deutsche WindGuard /1/, la production, lissée sur l’année, s’élève à 23,5 TWh en 2023, soit une légère baisse par rapport à 2022 (25,1 TWh), cf. figure 8.

Figure 8 : production mensuelle et cumulée des éoliennes en mer en 2022 et 2023 selon /1/

Le facteur de charge est estimé à environ 32,3% correspondant à 2830 heures équivalent pleine puissance (hepp) sous l´hypothèse d’une puissance moyenne de 8,3 GW au réseau. Cette performance assez médiocre s’explique notamment par le manque d’interconnexions et par des travaux de maintenance sur les parcs éoliens. A titre d’exemple, en 2020 environ 3520 hepp ont été atteint /16/.

Résultats des appels d´offres 2023

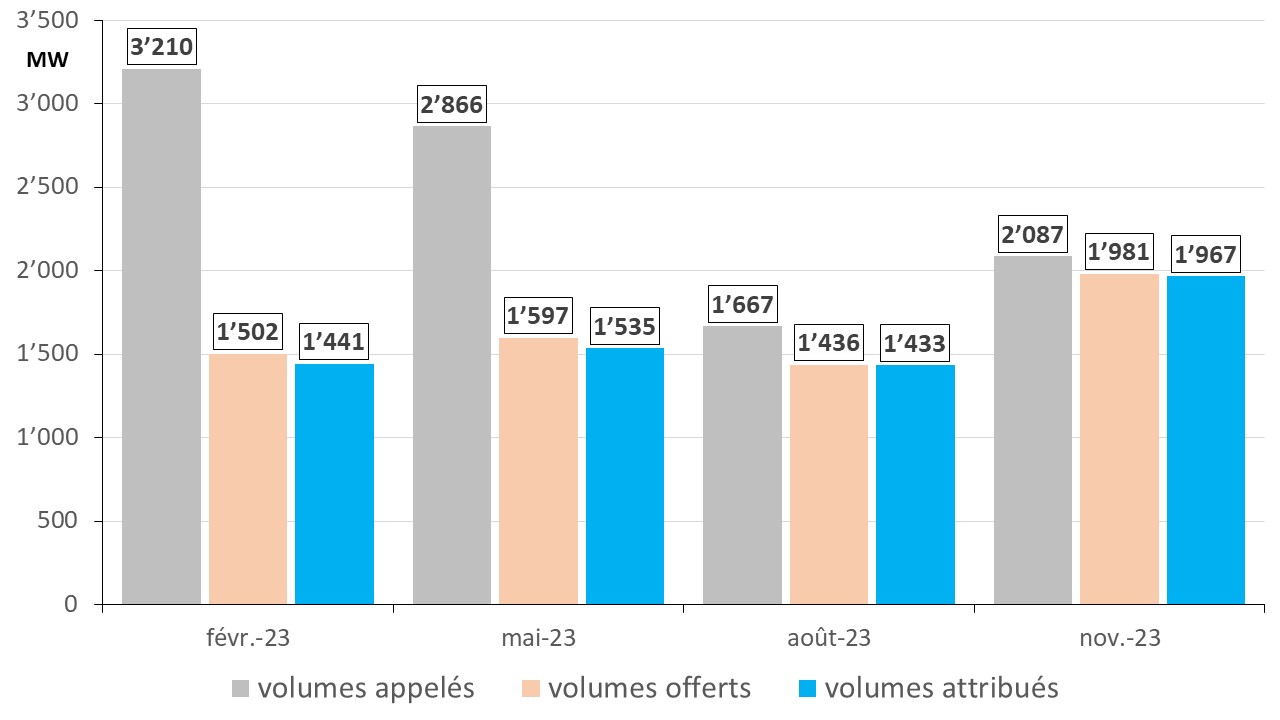

En 2023 deux appels d’offres ont eu lieu pour un volume total appelé de 8,8 GW.

L’amendement à la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), entré en vigueur début 2023, prévoit un changement du système d’adjudication à partir de 2023 /1/.

Outre les sites qui ont déjà été soumis à une analyse préalable par l’Office Fédéral de la Navigation Maritime et de l’Hydrographie (BSH) concernant l’environnement marin /8/, le sol de construction et les conditions atmosphériques et océanographiques, des sites non préalablement analysés sont désormais mis aux enchères /9/. La procédure d’adjudication diffère selon le site concerné.

Le premier appel d’offres d’un volume de 7 GW a concerné trois sites en Mer du Nord et un site en Mer Baltique pour une mise en service prévue en 2030. Il s’agit de sites non préalablement analysés, c’est-à-dire qu’il incombe aux soumissionnaires retenus de le faire examiner eux-mêmes.

Selon la Loi sur l’éolien en mer la valeur maximale de référence (montant plafond) a été fixée à 6,2 ct/kWh pour 2023. Mais plusieurs « offres à zéro centime » avaient été reçues pour les quatre concessions, signifiant que les soumissionnaires étaient prêts à construire les installations sans garantie de l’Etat sur un prix de vente de leur production. Pour les départager, un second tour d’enchères non plafonnées et attribuées sur la base du prix uniquement a été organisé.

Les géants britannique BP et français TotalEnergies sont sortis vainqueurs du processus d’enchères en acceptant de débourser 12,6 Mrds€ pour l’attribution des concessions maritimes /10/.

TotalEnergies a été désigné attributaire de deux concessions pour 5,82 Mrds€, une en Mer du Nord de 2 GW et une autre en Mer Baltique de 1 GW /11/. Le britannique BP a obtenu deux concessions de 4 GW au total en Mer du Nord pour 6,78 Mrds€ /12/.

L’adjudication s’accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d’exploiter les parcs pendant 25 ans, extensible à 35 ans.

Selon le régulateur allemand 90% des recettes des enchères seront utilisées pour réduire les coûts de l’électricité, le reste étant consacré à la conservation marine et à des mesures de pêche durable. Les deux entreprises payeront à l’Etat Allemand 10% du montant total dans un délai d’un an après l’attribution de la concession soit jusqu’à juillet 2024. Les 90% restants seront versés par tranches annuelles aux gestionnaires des réseaux de transport d’électricité en charge de la connexion des éoliennes au réseau sur une période de 20 ans à partir de la mise en service des sites.

En aout 2023, un deuxième appel d´offres a eu lieu : un volume de 1.800 MW a été appelé pour quatre sites en Mer du Nord avec une mise en service prévue en 2028. Ces sites ont déjà été soumis à une analyse préalable (voir plus haut). Outre la volonté des soumissionnaires de verser une somme pour chaque concession, des critères tels que la décarbonisation du développement de l’éolien en mer et l’utilisation de technologies de fondation respectueuses de l’environnement ont été pris en compte.

L’Agence Fédérale des Réseaux a publié en août 2023 le résultat /13/. Les quatre concessions maritimes ont été attribuées à « zéro centime » c’est-à dire sans garantie de l’Etat sur un prix de vente de production et contre le payement d’une somme totale de 784 M€ pour l’attribution des concessions maritimes.

Deux concessions (900 MW) ont été attribuées à la société Nordseecluster B GmbH une filiale de RWE. RWE avait également obtenu une troisième concession maritime de 630 MW (Nordlicht II) qui par la suite a été transférée à Vattenfall qui a fait usage de son droit de préemption /1/.

La quatrième concession de 270 MW (Waterkant) a été attribuée à la société Luxcara, un gestionnaire indépendant spécialisé dans les investissements dans les énergies renouvelables et les infrastructures, basé à Hambourg.

Comme pour le premier appel d’offres, un acompte de 10% est payé à l’État Allemand dans un délai d’un an après l’attribution de la concession. Le solde sera versé par tranches annuelles aux gestionnaires des réseaux de transport d’électricité en charge de la connexion des éoliennes au réseau sur une période de 20 ans à partir de la mise en service des parcs éoliens.

L’adjudication s’accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d´exploiter les parcs pendant au moins 25 ans.

Selon le régulateur, les résultats des appels d’offres illustrent l’attractivité des concessions maritimes sur le territoire allemand.

Prévisions de développement et objectif politique à l´horizon de 2030, 2035 et 2045

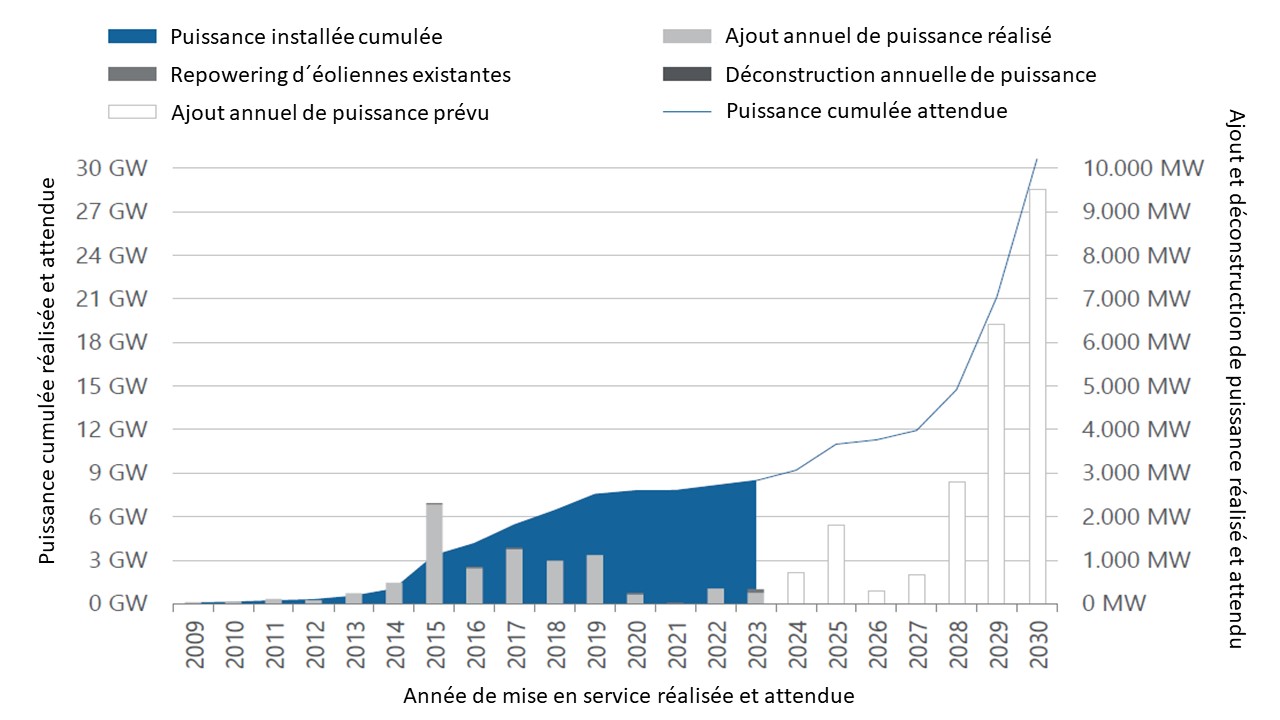

La prévision de développement de l’éolien en mer à l’horizon de 2030 est présentée dans la figure 9.

Figure 9 : évolution de la puissance des éoliennes en mer raccordées sur le territoire allemand et prévisions pour 2030 selon /1/

Selon l’amendement à la Loi sur l’éolien en mer (Windenergie-auf-See-Gesetz – WindSeeG), entré en vigueur début 2023, il est prévu que la puissance totale soit portée à au moins 30 GW d´ici 2030, 40 GW d´ici 2035 et 70 GW d´ici 2045. Actuellement un objectif de 50 GW est visé d’ici 2035 soit un dépassement de l’objectif fixé par Loi.

Figure 10 : éoliennes en mer en service, prévisions à l´horizon de 2030, 2035 et 2045 selon /1/

Pour atteindre l’objectif de 2030, un volume de 8 GW doit encore être mis en adjudication et attribué en 2024, cf. figure 10.

Pour atteindre l’objectif de 2030, il faut que tous les projets attribués soient effectivement réalisés. C’est là que réside un certain risque suite à la hausse des coûts sur les différents composants de la chaîne d’approvisionnement.

Bien que l’attractivité des concessions maritimes sur le territoire allemand soit toujours élevée compte tenu des résultats d’appels d’offres, on peut toutefois observer dans d’autres pays européens des hésitations croissantes des grands développeurs à engager des projets pour lesquels ils ont été sélectionnés /14/. A titre d’exemple, on peut citer le cas au Royaume-Uni où Vattenfall avait abandonné son projet de Boreas Norfolk d’une capacité de 1,4 GW suite à la forte hausse des coûts de construction /15/.

/2/ UBA (2024) Monatsbericht zur Entwicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland, Arbeitsgruppe Erneuerbare Energien Statistik (AGEE Stat), Stand 12.01.2024, en ligne :01-2024_agee-stat_monatsbericht_final

Temps de lecture : 2 min (résumé), 30 min (article entier)

Les 10 points essentiels

La consommation énergétique en Allemagne marque un recul d’environ 8% par rapport à 2022 et atteint en 2023 un niveau historiquement bas. Les principales raisons sont le faible développement économique et les prix élevés de l’énergie ;