Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

STEAG : Centrale à houille Bergkamen (780 MWe) – Rhénanie du Nord Westphalie (région Unna)

Avant même l’entrée en vigueur de la loi sur la sortie du charbon, l’exploitant des centrales à houille STEAG, basé à Essen, a déposé le 30 juillet 2020 une requête d’urgence auprès de la Cour constitutionnelle fédérale contre la loi controversée. La Cour constitutionnelle fédérale à Karlsruhe a rejeté la requête par décision du 18 août 2020.

Le 3 juillet 2020, le Parlement (Bundestag) et le Conseil fédéral (Bundesrat) ont voté la loi pour la sortie du charbon ainsi que de la loi de soutien structurel des régions lignitifères. Les deux lois sont entrées en vigueur le 14 août 2020 /1/, /2/, /3/.

Pour les centrales à lignite figurant au calendrier détaillé de fermeture annexé à la loi, les exploitants reçoivent une indemnité fixe de 4,35 milliards d’Euros pour les centrales mises hors service avant 2030.

Pour les centrales à houille et les centrales à lignite inférieures à 150 MW ne figurant pas dans le calendrier de fermeture, la loi prévoit que la réduction de capacité sera mise en œuvre à l’aide d’enchères organisées pour des dates-objectifs de 2020 à 2027. Le montant maximal de l´indemnité par MW de puissance nette installée est plafonné et dégressif pour inciter à la soumission précoce des offres. Les centrales à charbon restantes après le dernier appel d’offres feront l’objet d’une fermeture par l´ordonnance sans compensation.

Modalités d´appel d´offres pour les centrales à houille

Selon l´Agence fédérale des Réseaux /4/, 19,7 GW de centrales à houille (y compris Datteln 4) sont encore activement au réseau. D’ici fin 2022, leur capacité doit être réduite à 15 GW, comme dans le cas du lignite. Les appels d’offres visent à créer une incitation à retirer le plus rapidement possible du réseau les centrales à houille les plus polluantes.

Au total, huit appels d’offres sont prévus pour des dates-objectifs de 2020 à 2027. A partir de 2022, les procédures d´appel d´offres seront organisées entre 20 et 34 mois avant la date cible. Les premier et deuxième appels d’offres se déroulant selon une procédure dite abrégée, c’est-à-dire que le volume est fixé par avance par la loi, soit 4 GW de puissance nominale pour 2020 et 1,5 GW pour 2021. À partir du troisième appel d’offres, la puissance nominale nette à réduire annuellement (volume de l’appel d’offres) est calculée à partir de la différence entre la puissance nette activement au réseau et la puissance cible définie pour chaque année.

L’Agence fédérale des réseaux a annoncé début août 2020 /5/ la date du 1er septembre 2020 pour la soumission des offres pour la première échéance. Au total une puissance nette de 4 GW à déclasser sera offerte. La compensation maximale pour le déclassement est fixée à 165 T€ par MW puissance nette. Les centrales à houille dans le Sud de l´Allemagne (au sud du Main), sont exclues de la participation au premier appel d’offres. Compte tenu du retard sur le développement du réseau de transport, l´arrêt des centrales à houille dans cette région présenterait un risque pour la sécurité du réseau du Sud de l´Allemagne, où réside une partie importante de l’industrie et donc de la consommation électrique.

L’Agence fédérale des réseaux a annoncé par communiqué de presse du 2 septembre 2020 /8/ avoir reçu des offres pour la première échéance. L´attribution des contrats est prévue pour le 1er décembre 2020.

L’Agence fédérale des réseaux vérifie d’abord la recevabilité des offres. Entre autres, les informations sur les émissions de CO2 des centrales à houille sont vérifiées. Si l’appel d’offres est sursouscrit, ces émissions aideront à décider quelles centrales se verront attribuer un contrat. Le principe suivant s’applique : le soumissionnaire demandant le montant le plus bas par tonne de CO2 évitée se voit attribuer le contrat en premier.

La société STEAG saisit la Cour constitutionnelle fédérale

Concernant les indemnités accordées par l´État, la société STEAG, basée à Essen, qui appartient majoritairement (85,9%) aux communes, voit ses centrales à houille considérablement désavantagées par rapport aux exploitants de centrales au lignite /6/.

Avec le dépôt d´une requête d’urgence, la société veut s’assurer que les volumes mis en adjudication pour le déclassement soient augmentés. En outre, la compensation à payer pour chaque mégawatt de puissance nette déclassée devrait être augmentée. STEAG considère que les compensations maximales fixées par la loi sont déraisonnablement basses, les conditions d’enchères peu claires et illicites sur de nombreux points.

Selon STEAG, le dépôt d´une requête d’urgence ne vise pas à empêcher l’entrée en vigueur de la loi pour la sortie du charbon ou à retarder sa mise en œuvre.

Le montant de compensation maximum lors de l´appel d´offres en 2020 étant le plus intéressant, STEAG souhaite obtenir une augmentation du volume d’environ 20%, ainsi qu’une déclaration de la Cour constitutionnelle fédérale selon laquelle les montants de compensation ne sont que provisoires et que leur adéquation sera examinée dans le cadre d´une procédure judiciaire.

La loi prévoit une réduction du montant de compensation au cours des 8 appels d´offres. Le montant baissera de 165 T€ par MW de puissance nette déclassée lors du premier appel d´offres en 2020 à 89 T€/MW lors du dernier appel d’offres en 2027.

La Cour constitutionnelle rejette la requête d’urgence de la société STEAG

Par décision du 18.08. 2020 /7/, la Cour constitutionnelle fédérale a rejeté la requête d’urgence de la société STEAG contre la loi sur la sortie du charbon.

À l’appui de ses affirmations, la Cour constitutionnelle a déclaré qu´une société dans laquelle le secteur public détient une participation de plus de 50 % ne peut pas invoquer les droits fondamentaux de propriété. Une plainte constitutionnelle dont le dépôt a été prévu par le requérant serait irrecevable dès le départ.

Contrairement à l’évaluation du requérant, la Charte des droits fondamentaux de l’Union européenne ne donne pas lieu à une interprétation différente.

Suite aux recommandations de la « Commission Charbon » de janvier 2019 /1/, le Conseil des ministres a adopté le 29 janvier 2020 le projet de loi de sortie progressive des centrales à houille et à lignite et la modification d´autres lois associées /2/, /3/.

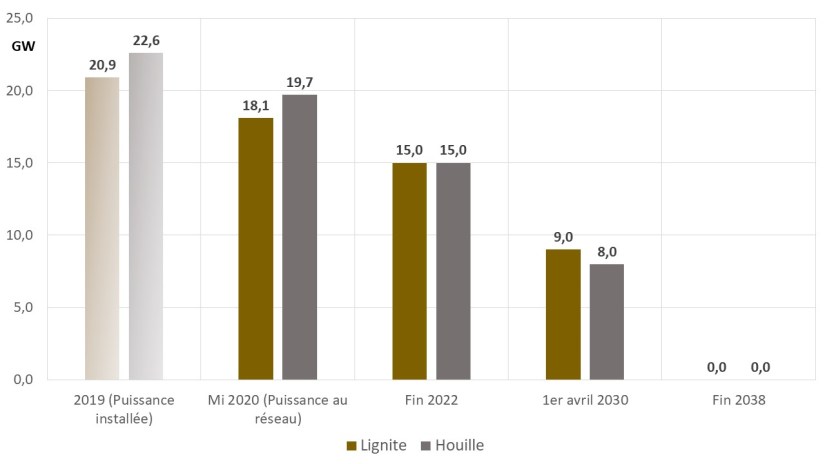

L’Allemagne vise un abandon de ces centrales au plus tard en 2038 avec deux étapes intermédiaires : réduction d´ici fin 2022 de la puissance nette des centrales au réseau à 30 GW (15 GW de lignite et 15 GW de houille) et à 17 GW au 1er avril 2030 (9 GW de lignite et 8 GW de houille).

Pour les centrales à lignite figurant au calendrier de fermeture annexé à la loi (voir plus loin), les exploitants reçoivent une indemnité fixe de 4,35 milliards d’Euros pour les centrales mises hors service avant 2030.

Pour les centrales à houille et les centrales à lignite inférieures à 150 MW ne figurant pas dans le calendrier de fermeture cité ci-dessus, la loi prévoit que la réduction de capacité sera mise en œuvre à l’aide d’enchères. Le montant maximal de l´indemnité par MW est plafonné et dégressif pour inciter la soumission précoce des offres.

Au total, sept appels d’offres sont prévus par l´Agence fédérale des réseaux entre 2020 et 2023, qui concerneront la fermeture de ces centrales, tous les ans jusqu’en 2026.

Les centrales à charbon restantes après le dernier appel d’offres feront l’objet d’une fermeture par l´ordonnance sans compensation. Il n´existe donc pas un calendrier de fermeture précis mais on vise une réduction linéaire de la puissance installée des centrales à houille entre 2022 (max 15 GW), 2030 (max. 8 GW) et 2038 (0 GW).

Les quotas d’émission disponibles suite à la sortie de la production à base de houille/lignite seront retirés du marchépour empêcher l´achat des quotas libérés par d´autres entités.

Selon le gouvernement allemand, les centrales de cogénération au gaz, moins émettrices en CO2, constitueront un élément important dans le secteur de l’électricité et de la chaleur (chauffage urbain et industriel).Pour cette raison, la loi sur la sortie du charbon prévoit une modernisation du soutien accordé à la cogénération de chaleur et d’électricité afin que leur contribution à la transition énergétique soit assurée et renforcée /17/.

Pour les régions touchées par la fermeture des centrales et mines de lignite, le gouvernement prévoit l’instauration d’un fonds d’indemnités pour les employés âgés d’au moins 58 ans qui perdent leur emploi. Les coûts de ce fond sont estimés à environ 5 milliards d´Euros.

Le Conseil des ministres avait déjà adopté fin août 2019 le projet de loi concernant les aides fédérales de 40 milliards d’Euros jusqu’en 2038 pour le soutien structurel des régions lignitifères /4/.

A quatre reprises (2022 – 2026 – 2029 et 2032), le gouvernement fédéral examinera les effets de la fermeture des centrales à houille/lignite sur la sécurité d’approvisionnement et les prix de l’électricité. En 2026, 2029 et 2032, il sera également examiné si l´échéance pour la sortie finale pourrait être avancée de trois ans à fin 2035.

L’Agence fédérale des réseaux sera chargée de surveiller en continu à partir de 2021 que la sécurité de l’approvisionnement soit garantie.

Le Parlement (Bundestag) et le Conseil fédéral (Bundesrat) ont voté la loi le 3 juillet 2020 /14/. Cette loi ainsi que la loi de soutien structurel des régions lignitifères est entrée en vigueur le 14 août 2020 /15/, /16/, /17/.

Mise en œuvre de la sortie progressive du charbon/lignite

Conformément aux préconisations de la commission charbon de janvier 2019, la loi prévoit une sortie progressive des centrales à houille et à lignite d´ici 2038, avec deux étapes intermédiaires : réduction d´ici fin 2022 de la puissance nette des centrales au réseau à 30 GW (15 GW de lignite et 15 GW de houille), à 17 GW au 1er avril 2030 (9 GW de lignite et 8 GW de houille) et à zéro GW au plus tard à la fin 2038 (voir figure 1). La puissance diminue de façon linéaire chaque année entre 2022 et 2030 et entre 2030 et 2038.

Figure 1 Sortie progressive des centrales à houille et à lignite

Cela correspond au déclassement de 13,5 GW d´ici fin 2022 par rapport à 2019. Il faut toutefois noter que seulement 37,8 GW (y compris Datteln 4) opèrent actuellement activement sur le marché de l’électricité /5/. Environ 5 GW constituent une réserve, utilisée exceptionnellement, et 1,7 GW (houille) sont provisoirement fermés. Donc la baisse de puissance nette du couple houille/lignite sur le marché de l’électricité serait en réalité de l´ordre de 8 GW d´ici fin 2022.

Centrales à lignite

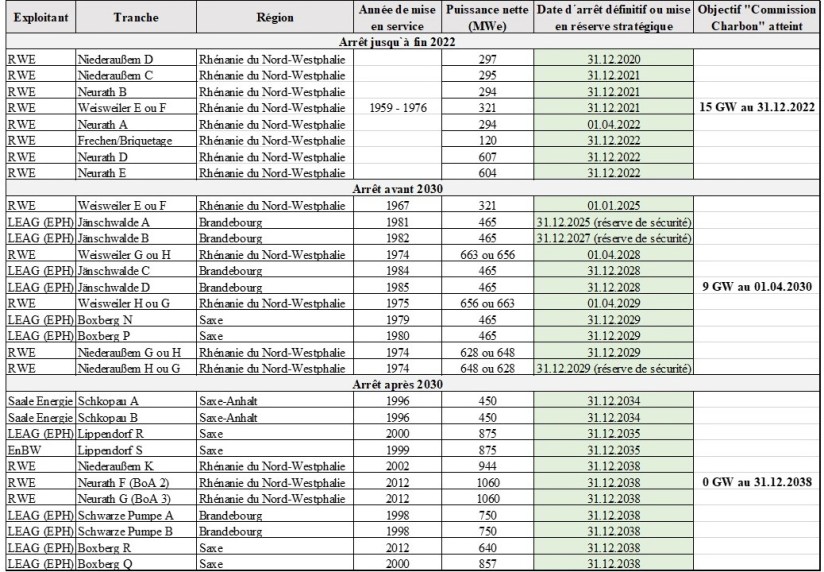

La base du calendrier de fermeture des centrales à lignite est un accord politique trouvé le 14 janvier 2020 avec les Länder les plus concernés (Brandebourg, Saxe, Saxe Anhalt et Rhénanie du Nord – Westphalie) et les principaux acteurs du secteur /6/.

Pour les centrales à lignite figurant au calendrier détaillé annexé à la loi (voir figure 2), les exploitants reçoivent une indemnité fixe de 4,35 milliards d’Euros pour les centrales mises hors service avant 2030.

Figure 2 : calendrier de fermeture des centrales à lignite

Plus précisément, le calendrier prévoit dans un premier temps exclusivement l´arrêt des centrales à lignite de RWE en Rhénanie du Nord – Westphalie. La tranche Niederaußem D (~ 300 MWe) à proximité de la mine de lignite de Garzweiler sera arrêtée fin 2020 suivie de l´arrêt d´une puissance d´environ 2500 MW à l´horizon de fin 2022. Les premières tranches en Allemagne de l’Est seront fermées définitivement fin 2028.

Centrales à houille

Pour les centrales à houille et les centrales à lignite inférieures à 150 MW ne figurant pas dans le calendrier de fermeture cité ci-dessus, la loi prévoit que la réduction de capacité sera mise en œuvre à l’aide d’enchères. Le mécanisme d’appels d’offres est conçu de telle sorte que l’Allemagne devrait pouvoir éliminer du marché le volume d’émissions de CO2 le plus important au coût le plus bas, tout en évitant la fermeture des centrales qui sont essentielles pour la stabilité du réseau.

Au total, sept appels d’offres sont prévus par l´Agence fédérale des réseaux entre 2020 et 2023, qui concerneront la fermeture de ces centrales, tous les ans jusqu’en 2026. Le huitième appel d’offres initialement prévu en 2027 est abandonné /18/. Les premier et deuxième appels d’offres se déroulant selon une procédure dite abrégée, c’est-à-dire que le volume est fixé par avance par la loi, soit 4 GW de puissance nominale pour 2020 et 1,5 GW pour 2021. À partir du troisième appel d’offres, la puissance nominale nette à réduire annuellement (volume de l’appel d’offres) est calculée à partir de la différence entre la puissance nette activement au réseau et la puissance cible définie pour chaque année. En l´absence d´un calendrier de fermeture précis, le but est une réduction linéaire de la puissance installée des centrales à houille entre 2022 (max 15 GW), 2030 (max. 8 GW) et 2038 (0 GW).

En contrepartie du déclassement, les exploitants recevront une compensation, laquelle sera dégressive. Pour l’appel d’offres de 2020, le montant de soumission maximum est fixé à 165 k€ par MW puissance nette et à 155 k€/MW en 2021 et 2022. Lors du dernier appel d´offres pour la date-objectif de 2026, le montant maximum tombera à 89 k€/MW. Avec un montant de compensation dégressif le gouvernement veut ainsi augmenter la pression sur les exploitants pour participer aux premiers tours.

Le mécanisme d’appels d’offres est conçu de telle sorte que l’Allemagne devrait pouvoir éliminer du marché le volume d’émissions de CO2 le plus important au coût le plus bas, tout en évitant la fermeture des centrales qui sont essentielles pour la stabilité du réseau.

En cas de sursouscription, les exploitants qui ont soumis le montant de soumission le plus bas par tonne de réduction de CO2 se verront généralement attribuer le contrat en premier.

À cette fin, on détermine un indice qui est calculé en divisant le montant de soumission offert par l´exploitant par les émissions historiques annuelles de CO2 de la centrale à houille. Les offres sont classées de manière à ce que l´indice le plus bas soit placé en première position et l’indice le plus élevé en dernière position. Les offres sont attribuées dans l’ordre de ce classement jusqu’à ce que le volume offert pour le déclassement soit atteint.

Tout exploitant d’une centrale qui a obtenu une adjudication a droit au paiement de la compensation à compter de la date d’entrée en vigueur de l’interdiction de brûler de la houille/lignite dans sa centrale.

Afin de garantir la sécurité du réseau, les gestionnaires de réseau de transport examinent quelles centrales ayant reçu une adjudication présentent une importance systémique. Si nécessaire, la centrale sera mise en réserve stratégique. Les centrales en réserve stratégique sont pénalisées d´un « facteur de réseau » lors des appels d’offres.

Les centrales à houille dans le Sud de l´Allemagne (au sud du Main) sont exclues de la participation au premier appel d’offres. Compte tenu du retard sur le développement du réseau de transport, l´arrêt des centrales à houille dans cette région présenterait un risque pour la sécurité du réseau du Sud de l´Allemagne, où réside une partie importante de l’industrie et donc de la consommation électrique.

Les centrales à charbon restantes après le dernier appel d’offres feront l’objet d’une fermeture par ordonnance sans compensation. Ces arrêts réglementaires sont prévus à partir de 2031 en fonction de l’âge : les centrales largement modernisées seront arrêtées plus tardivement ; les petites centrales jusqu’à 150 MW (souvent des centrales en autoconsommation dans l’industrie) seront arrêtées au plus tôt en 2030.

Le règlement n’exclut pas que l’exploitant d´une centrale à houille utilise à l’avenir l’installation ou des parties de l’installation pour produire de l’électricité et/ou de la chaleur à partir d’autres sources d’énergie telles que la biomasse ou le gaz.

Malgré la gageure en termes de communication, la centrale à houille Datteln 4 (1100 MWe) au nord de Dortmund en Rhénanie du Nord-Westphalie a été mise en service /7/.

La « Commission charbon » avait préconisé qu’une solution soit trouvée avec les exploitants afin que les centrales à houille en construction et n´étant pas encore en service ne puissent plus être raccordées au réseau.

Étant donné que l’autorisation de mise en service de Datteln 4 était déjà accordée en 2017 une décision contraire n’aurait été possible que moyennant le paiement d’énormes indemnités par l´État. Environ 1,5 milliards d’Euros ont été déjà investis par Uniper dans cette centrale.

Selon le ministère fédéral de l’économie et de l´énergie il semble donc plus logique de mettre d’abord hors service des centrales à houille plus anciennes et plus polluantes au lieu de la centrale de Datteln 4, une de centrales à houille les plus modernes et les plus efficaces en Europe. Aucune émission supplémentaire de CO2 ne serait à prévoir selon le ministère fédéral. Pour compenser les émissions de Datteln 4, le volume offert lors des appels d’offres pour des dates-objectifs de 2023, 2024 et 2025 est augmenté d´un GW par rapport au volume initialement prévu de déclassement de centrales à houille.

Financement de la sortie des centrales à houille/lignite

La sortie du charbon coûtera environ 50 milliards d´Euros mais la facture pourrait encore gonfler.

Aides fédérales des régions touchées par la fermeture des centrales et mines de lignite

Selon /8/ l´emploi direct et indirect dans le secteur du lignite s’élève à 56 000 personnes dans toute l’Allemagne, dont près de 32 000 travaillent dans les régions lignifères.

Selon /8 / l´emploi direct et indirect dans le secteur du lignite s’élève à 56 000 personnes dans toute l’Allemagne, dont près de 32 000 travaillent dans les régions lignitifères.

Adopté par le Conseil des ministres fin août 2019/ 4 , le projet de loi sur les aides fédérales vise un soutien structurel (Strukturstärkungsgesetz) de 40 milliards d’Euros jusqu’en 2038 aux régions lignitifères de la Rhénanie du Nord -Westphalie, du Brandebourg, de la Saxe et de la Saxe-Anhalt en vue de la fermeture de leurs centrales et mines au lignite. La loi est entrée en vigueur le 14 août 2020 /16/.

Le soutien se répartit entre 14 milliards d’Euros d’investissements directs par des régions et 26 milliards d’Euros complémentaires afin de renforcer les économies locales par d’autres mesures, par exemple en développant des programmes de recherche et de financement, en élargissant les projets d’infrastructures de transport ou en implantant des institutions fédérales.

Les régions où les centrales à houille représentent un intérêt économique considérable et qui sont structurellement faibles recevront une aide structurelle pouvant atteindre un milliard d’Euros. Les anciens bassins charbonniers de Helmstedt et d’Altenburger Land recevront chacun jusqu’à 90 millions d’Euros.

Instauration d’un fond d’indemnités par l´État pour les employés du secteur

Les employés âgés d’au moins 58 ans perdant leur emploi dans une centrale ou une mine à ciel ouvert à la suite de la fermeture peuvent recevoir une indemnité d’adaptation. Elle est versée à titre d’allocation de transition pendant cinq ans au maximum jusqu’à la retraite. Sous l´hypothèse d´une utilisation maximale, le coût ainsi que les prestations de retraite complémentaire pourraient s’élever jusqu’à 5 milliards d’Euros sur la période de 2020 à 2048.

Indemnités aux exploitants de centrales à houille/lignite

Pour la fermeture définitive avant 2030 des centrales au lignite de la figure 2, et après la conclusion d’un contrat de droit public ou la prise d’un décret, les exploitants percevraient une indemnité de 4,35 milliards d’Euros. Pour les centrales du bassin rhénan, une indemnité de 2,6 milliards d´Euros serait attribuée à RWE, exploitant de ces centrales. Une indemnité de 1,75 milliard d’Euros reviendrait aux centrales à lignite de Lusace (Allemagne de l’est). Ces centrales sont opérées par LEAG (Lausitz Energie AG) avec siège à Prague.

Les indemnités seraient payées sur 15 ans, à montant constant à compter de la date de la mise hors service ou fermeture définitive de la première tranche de l´exploitant.

Comme déjà mentionné plus haut les centrales à lignite inférieures à 150 MW ne figurant pas dans la liste (figure 2) sont exclues de l´indemnité de fermeture.

Les exploitants des petites centrales de lignite ont une possibilité de recevoir une compensation pour la fermeture définitive de leurs installations s’ils participent aux enchères organisées pour les centrales à houille.

Divers allègements financiers

La loi veut garantir que les prix de l’électricité restent abordables, même dans le contexte de l’abandon progressif de la production d’électricité à partir de houille et lignite. C’est pourquoi l´approvisionnement en électricité à un prix raisonnable est régulièrement contrôlé au moyen d’indicateurs.

Le cas échéant, des mesures appropriées seront prises et, si nécessaire, les appels d’offres pour la mise hors service des centrales à houille seront suspendus.

Une subvention des consommateurs au tarif d´utilisation du réseau serait possible à partir de 2023.

Les entreprises électro-intensives qui sont dans une situation de concurrence internationale peuvent recevoir une subvention annuelle appropriée à partir de 2023 pour les soulager de l’accroissement des coûts.

De plus le gouvernement avait déjà promis dans le cadre du programme de protection du climat 2030 / 9/ une baisse de la taxe de soutien aux énergies renouvelables (EEG-Umlage) payée par les consommateurs. Le principe : si les recettes provenant du prix carbone augmentent, le prix de l’électricité sera davantage réduit.

Impact sur le climat

Pour que la mesure de sortie prématurée de la production à base de houille/lignite en Allemagne ait également un effet positif sur l’Europe, la loi contient une disposition qui permet de retirer les quotas d’émission « libérés » du marché. En effet, pour obtenir une réduction des émissions de CO2 en Europe il faudrait empêcher l´achat des quotas libérés par d´autres entités. La décision sur la suppression des certificats sera prise dès que possible après l´arrêt définitif de chaque centrale.

Quid de la sécurité d´approvisionnement ?

Deux piliers de la production d’électricité conventionnelle seront supprimés dans les années à venir avec l’abandon progressif de la production d’électricité à base de houille/lignite et du nucléaire.

D´ici fin 2022, la sortie du nucléaire et le plafonnement prévu à 30 GW de la capacité des centrales à houille et lignite feront perdre à l´Allemagne environ 15 GW de moyens pilotables par rapport à début 2020. A l´horizon 2038, donc en moins de 20 ans, plus de la moitié (environ 45 GW) de la capacité conventionnelle actuellement sur le marché de l’électricité sera arrêtée.

Au cours de cette transformation, des défis majeurs se manifesteront pour le maintien de la sécurité d’approvisionnement en Allemagne et en Europe. La question est de savoir si l’Allemagne doit être en mesure de satisfaire ses besoins d´électricité dans toutes les situations qui se présentent et dans quelle mesure les importations en provenance de l’étranger peuvent être considérées comme sûres dans des situations critiques (par exemple, un épisode prolongé de production éolienne et solaire quasi nulle, combinée à une demande d´électricité accrue de fin d´automne ou en hiver).

L’Agence fédérale des réseaux sera chargée de surveiller en continu à partir de 2021 que la sécurité de l’approvisionnement soit garantie.

Si lors des 4 examens prévus par le gouvernement la réduction des capacités démontrait une incidence sur la sécurité d’approvisionnement, des mesures appropriées seraient immédiatement prises.

Une mesure pourrait, par exemple, être l’accroissement de la capacité de « réserve de sécurité » ou de « réserve de soutien du réseau » qui pourrait être mobilisée en cas de besoin. Cela serait vraisemblablement nécessaire pour que les gestionnaires de réseau disposent d´une capacité suffisante de centrales capables de démarrer en autonome (black start) dans le but de reconstituer le réseau après un effondrement total (black-out).

En outre, avant chaque appel d´offres, un contrôle sera effectué pour déterminer si le volume d´appel d’offres destiné à la fermeture est compatible avec la sécurité d’approvisionnement.

En dernier recours, la fermeture de centrales à houille pourrait être suspendue et partiellement ou totalement reportée.

Environ trois quarts des centrales à houille produisent non seulement de l´électricité mais aussi de l´énergie pour le chauffage urbain des zones résidentielles avoisinantes. C´est pourquoi la loi sur la cogénération sera modifiée parallèlement à la loi de sortie du charbon afin que sa contribution soit assurée et renforcée dans le secteur de l’électricité et de la chaleur. L’objectif de cette modification est d’augmenter la part des énergies renouvelables dans le mix et de convertir les centrales de cogénération à charbon vers d’autres sources d’énergie.

La fédération allemande du secteur de l’énergie et de l’eau (BDEW) attire l´attention sur le fait qu´il faudrait construire environ 17 GW de centrales à cogénération au gaz d´ici 2030 pour garantir la sécurité d´approvisionnement dans le secteur de l’électricité et de la chaleur /10/.

Dans le projet révisé du plan de développement des réseaux de transport à l´horizon de 2030, /11/, les gestionnaires des réseaux de transport (GRT) partent de l’hypothèse que la consommation d’électricité pourrait augmenter d’environ 100 TWh par rapport à 2019 et que la puissance de pointe pourrait passer de 82 actuellement à environ 100 GW en raison de nouveaux consommateurs tels que les véhicules électriques, les pompes à chaleur ou des installations « power-to-gas ».

Les GRT ont également identifié, suite à l´arrêt prévu des grandes unités de centrales conventionnelles, une demande de puissance réactive de 38 à 74 GVar d’ici 2030 /12/. Selon les GRT il faudrait couvrir cette demande en construisant de nouveaux équipements tels que des condensateurs, des FACTS et des compensateurs synchrones.

Selon le dernier rapport de 2019 du ministère de l´économie et de l´énergie /13/, la sécurité d´approvisionnement ne serait pas en péril à l´horizon 2030. L´Allemagne continuerait de bénéficier d’un très haut niveau de sécurité d’approvisionnement au niveau international. L´expertise tient compte de divers scénarios, tels que les différentes conditions météorologiques ou les effets des arrêts imprévus de centrales électriques, y compris la sortie progressive des centrales à charbon/lignite.

Malgré une réduction significative des moyens pilotables conventionnels (environ 80 à 90 GW) dans les pays voisins, le marché européen de l’électricité continuerait à garantir jusqu´à 2030 un degré élevé de sécurité d’approvisionnement et les consommateurs allemands seraient approvisionnés de manière fiable à tout moment.

/10/ BDEW (2020), communiqué de presse du 04.02.2020 : BDEW zum heute stattfindenden Spitzengespräch Steinkohle. Heute findet im Bundeswirtschaftsministerium auf Anregung des Bundesverbandes der Energie- und Wasserwirtschaft (BDEW) ein Spitzengespräch zu den Regelungen für Steinkohlekraftwerke im Rahmen des Kohleausstiegsgesetzes statt, En ligne : https://www.bdew.de/presse/presseinformationen/bdew-zum-heute-stattfindenden-spitzengespraech-steinkohle/

Le scenario le plus contraignant pour la stabilité du réseau en hiver 2019-2020 est une production éolienne élevée dans le nord de l´Allemagne au moment du crépuscule (faible production photovoltaïque) avec une consommation élevée en Allemagne et dans les pays voisins

En plus d´un management accru du réseau (redispatching), il faut activer une capacité de réserve d´environ 5,2 GW de centrales thermiques à flamme dans le sud de l´Allemagne.

En revanche pour l’hiver 2022 – 2023 les besoins de capacité de réserve pourraient dépasser les 10 GW. Cette évaluation ne tient pas encore compte des préconisations de la Commission Charbon d´arrêter 12,5 GW de centrales à charbon et lignite d´ici 2022.

L´Agence Fédérale des Réseaux (Bundesnetzagentur) a publié le 2 mai 2019 son analyse de l’équilibre offre-demande d’électricité pour les hivers 2019-2020 et 2022-2023 /1/, /2/. Cette analyse s´appuie sur le rapport des quatre gestionnaires des réseaux de transport (GRT).

Situation hiver 2019-2020

Contrairement aux attentes, le scenario le plus critique pour la stabilité du réseau n´est pas la production éolienne et solaire quasi nulle mais une production éolienne élevée dans le nord de l´Allemagne au moment du crépuscule (faible production photovoltaïque) avec une consommation élevée en Allemagne et dans les pays voisins fin d´automne ou en hiver.

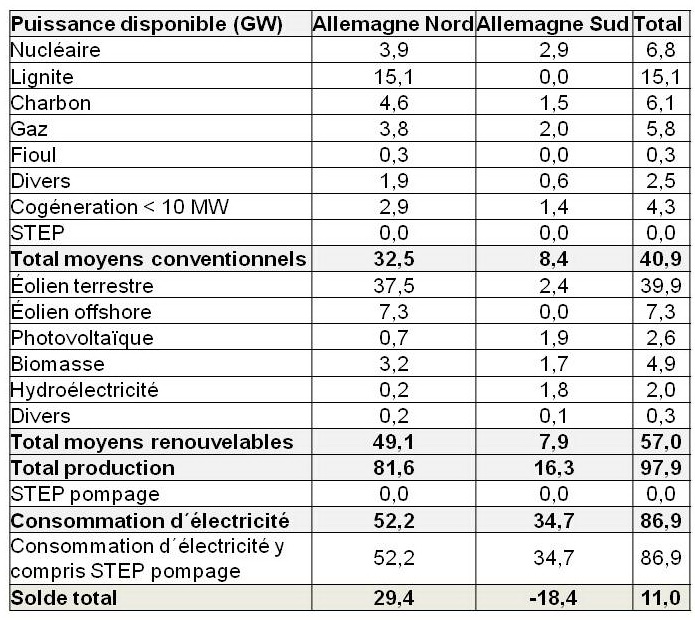

Le tableau montre le scénario potentiellement le plus critique pour la stabilité du réseau en hiver 2019-2020. Dans ce scénario la consommation nationale est estimée à 86,9 GW et l´exportation à 11 GW.

Compte tenu des indisponibilités présumées des moyens de production et du retard du développement des réseaux (notamment les tracés nord – sud), le solde « production – consommation » donne une situation excédentaire en Allemagne du nord (+ 29,4 GW) et une situation déficitaire en Allemagne du sud (-18,4 GW) nécessitant une exportation accrue d´environ 11 GW. L´impact de l´exportation sur le flux nord- sud varie selon la destination (pays situé au nord ou sud de l´Allemagne).

Tableau : scénario potentiellement le plus critique pour la stabilité du réseau en hiver 2019-2020

Pour garantir la stabilité du système électrique dans cette situation, il faut utiliser d´une part le potentiel disponible de redispatching de 9,6 GW des centrales pilotables participant au marché de production de l´électricité. En pratique, cela veut dire que les GRT réduisent la production des centrales pilotables au nord du Main (latitude N 50,4°) et augmentent leur production au sud de cette latitude.

Etant donné que le potentiel de redispatching du marché de l´électricité est insuffisant, il faut d´autre part activer une capacité de réserve de 5,16 GW située en Allemagne du sud pour faire face au déséquilibre dans la production d’électricité entre le nord et le sud de l´Allemagne. Il s´agit des centrales thermiques à flamme considérées d´importance systémique, et pour lesquelles la demande d´arrêt des exploitants au motif de rentabilité insuffisante n´a pas été accordée. Ces centrales de réserve ne sont pas autorisées à participer au marché de production mais seront uniquement employées à la demande des GRT pour le maintien de la stabilité du système électrique.

Compte tenu du fait que les besoins de réserve sont environ 1,5 GW plus bas que pour l’hiver précédent /3/, les centrales de réserve déjà contractées en Allemagne permettront de couvrir les besoins de l’hiver 2019-2020.

Capacité de réserve : centrale à charbon de Bexbach (STEAG), 780 MW, Sarre-Palatinat

Situation hiver 2022-2023

L´Agence Fédérale des Réseaux a effectué une première évaluation de l’équilibre offre-demande d’électricité pour l’hiver 2022-2023. Selon le calcul, les besoins de réserve seront pratiquement doublés par rapport à l´hiver 2019-2020 et passeront à 10, 65 GW.

Les raisons sont les suivantes :

prise en compte des nouvelles exigences, conformément à la réglementation européenne, à savoir l´augmentation des capacités d´interconnexion.

sortie définitive du nucléaire fin 2022, ce qui conduit à l´aggravation du déséquilibre dans la production d’électricité entre les régions du nord et du sud.

Afin d´assurer la sécurité du système électrique dans la période allant de l´arrêt du nucléaire jusqu´à la mise à disposition des nouvelles lignes à courant continu, l´ Agence fédérale des Réseaux a déjà accordé en 2017 /4/ la construction de 1200 MW de capacité de soutien du réseau (besondere netztechnische Betriebsmittel) repartie sur 4 régions en Allemagne du sud (4 unités de 300 MW chaque). La mise en service des installations est prévue à partir d´octobre 2022

La mise en service de nouvelles lignes et notamment des tracés nord – sud en courant continu, prévue pour 2025, pourrait réduire les besoins de capacité de réserve. Mais en attendant, il faudrait, pour la seule stabilisation des réseaux, maintenir une capacité de réserve importante. Les frais seront répercutés sur les consommateurs.

L’origine de cette capacité de réserve importante n’a pas encore été déterminée. Les centrales de réserve à disposition en Allemagne en 2022 seront très vraisemblablement insuffisantes. Il faudrait éventuellement contracter des moyens pilotables à l´étranger.

Compte tenu du fait qu´une incertitude considérable entoure encore les pronostics pour l´hiver 2022-2023, l´Agence Fédérale des Réseaux continue pour l´instant à surveiller la situation et prendra des décisions en temps utile.

L´évaluation pour l’hiver 2022-2023 ne prenant pas encore en compte les préconisations de la Commission Charbon, à savoir arrêter définitivement d’ici 2022 une capacité de 12,5 GW des centrales à charbon et lignite /5/, cela devrait encore modifier les besoins de capacité de réserve en fonction de la position géographique de ces centrales.

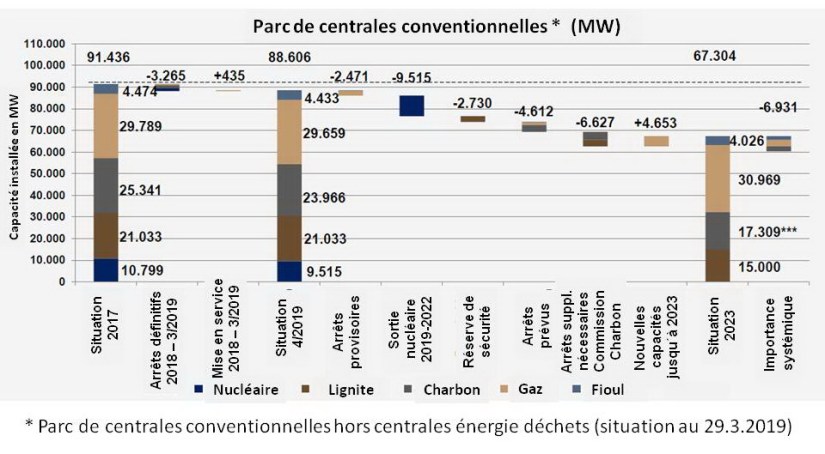

Début avril 2019 la Fédération allemande des industries de l’énergie et de l’eau (BDEW) a publié ses prévisions sur le développement du parc des centrales conventionnelles à l´horizon 2023.La capacité du parc pourrait baisser à 67,3 GW contre 88,6 GW aujourd’hui. Des incitations à l´investissementpour la construction de nouvelles centrales seraient nécessaires pour faire face à des situations de pointe prévues à 81,8 GW au début des années 2020.

Le BDEW attire une fois plus l´attention sur l´érosion du parc thermique d´ici 2023 /1/ (voir aussi /3/ et /4/). Entre fin 2017 et mars 2019 la capacité totale du parc des centrales conventionnelles a diminué d´environ 2,8 GW à 88,6 GW. Malgré la mise en service prévue d´une nouvelle capacité de 4,6 GW de centrales à gaz, la capacité totale du parc pourrait tomber à 67,3 GW d´ici 2023 compte tenu de la mise hors service prévisionnelle d´environ 26 GW.

Selon le pronostic de l´agence fédérale des réseaux, la demande en situation de pointe pouvant atteindre 81,8 GW au début des années 2020, le parc conventionnel ne pourrait donc plus assurer l´équilibre offre – demande d´électricité. L´approche du BDEW ne tient pas compte des importations des pays voisins et des énergies renouvelables considérées comme peu fiables pour la gestion des périodes de pointe compte tenu du fait qu´une grande partie des 120 GW installés fin 2018 /5/ est intermittente (éolien, photovoltaïque).

La figure 1, extraite d´une présentation du BDEW lors de la foire de Hanovre 2019 /2/ montre le développement du parc conventionnel à l´horizon 2023.

La capacité prévisionnelle de 67,3 GW en 2023 suppose :

la construction d´une capacité de 4,6 GW de centrales à gaz,

le maintien – pour cause d´importance systémique – d´une capacité de 6,9 GW

la mise en œuvre par le gouvernement de la proposition de la commission gouvernementale aussi appelée « Commission charbon ». La Commission préconise l´arrêt d´une capacité d´au moins 12,6 GW, dont 7,7 GW de centrales à charbon et 4,9 GW de centrales à lignite d´ici 2022. Cela nécessiterait un arrêt supplémentaire d´une capacité de 6,7 GW en plus des arrêts déjà effectués en 2018 ou prévus jusqu`à 2022.

Malgré l´augmentation du prix de l´électricité sur le marché spot, les conditions financières pour la construction de nouvelles centrales à gaz ne sont pas réunies. Seuls 10 projets sont en construction dont tout juste 600 MW de centrales à gaz.

Parmi les nouvelles capacités à gaz prévues d´ici 2023, 960 MW seront des centrales de cogénération et 1200 MW (4 centrales à gaz à 300 MW) des centrales destinées à assurer, en cas de besoin, la sécurité d’approvisionnement en Allemagne du sud suite à l´arrêt définitif du nucléaire et au lent développement du réseau.

Pour garantir la construction des nouvelles centrales à gaz en temps voulu, le gouvernement allemand devrait mettre en place un cadre d’incitation à l’investissement selon le BDEW. L´Allemagne ne dispose pas d´un mécanisme de capacité, rémunérant les installations pour la capacité qu’elles mettent à disposition du marché. Actuellement l´agence fédérale des réseaux décide au cas par cas si une centrale a une importance systémique pour obtenir une rémunération complémentaire : ce qui ne donne pas de garanties suffisantes aux investisseurs.

L’Allemagne dispose d´une capacité d´environ 45 GW de centrales au charbon et au lignite /1/. La commission gouvernementale sur la sortie du charbon préconise la fermeture de 12,5 GW d’ici 2022 et la sortie progressive à l´horizon de 2038 /2/.

Au lieu de la déconstruction des centrales arrêtées, la question d´une nouvelle affectation dans le cadre de la transition énergétique se pose. Une idée est leur conversion en dispositif de stockage d’énergie pour suppléer aux énergies renouvelables intermittentes.

RWE a annoncé l´étude d´une installation pilote en coopération avec le centre allemand pour l’aéronautique et l’astronautique (DLR) et l´université d´Aix-la-Chapelle ayant pour objectif la conversion d´une centrale à charbon en dispositif de stockage d´énergie dans des sels fondus /3/, /4/.

L´idée d´un dispositif de stockage d’énergie à sels fondus n´est pas nouvelle et a été déjà étudiée dans le cadre de centrales thermiques solaires permettant de générer de l’électricité indépendamment du jour et de la nuit.

L´association d´un tel dispositif de stockage à une centrale à charbon permettrait l´utilisation de l´infrastructure existante (turbo-alternateur, connexions au réseau) et le maintien du site en activité.

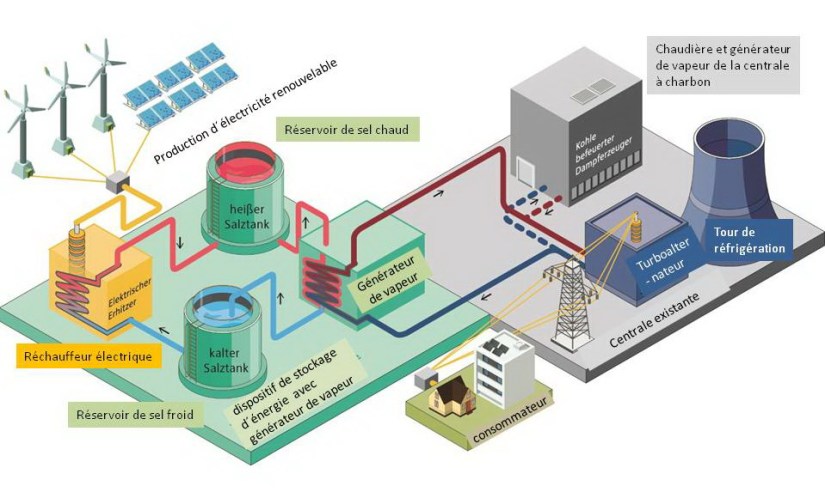

Principe de fonctionnement

La figure 1 schématise le détail de l’installation.

Figure 1 : Schéma de l´installation pilote d´un dispositif de stockage d´énergie dans des sels fondus (source RWE)

A l’intérieur d’un réservoir appelé réchauffeur électrique, la surproduction des éoliennes et du photovoltaïque est utilisée pour réchauffer à environ 600 °C un fluide caloporteur (les sels fondus) à l’aide de résistances. Les sels fondus chauds sont ensuite transférés dans un réservoir calorifugé capable de contenir une grande quantité de sels fondus chauds. Lorsque cela est nécessaire, les sels fondus chauds passent par un échangeur thermique pour produire la vapeur nécessaire à la production d’électricité. Celle-ci meut le turboalternateur existant de la centrale à charbon. Les sels fondus retournent ensuite dans le réservoir froid (250 à 300°C) et le processus se répète en boucle fermée.

Perspectives

Le DLR considère /5/ que la conversion des centrales thermiques à flamme en dispositif de stockage d’énergie à sels fondus pourrait être un élément clé pour suppléer aux énergies renouvelables intermittentes dans un système énergétique avec une part importante de production d´électricité à partir d´éolien et de photovoltaïque.

Ce dispositif de stockage est particulièrement adapté au photovoltaïque compte tenu du cycle jour et nuit. La surproduction du photovoltaïque pendant la journée sera stockée sous forme de chaleur et retransformée dans la nuit en électricité. Une capacité de stockage de 6 à 18 heures serait suffisante. Dans des épisodes prolongés de production éolienne et solaire quasi nulle, le turboalternateur peut en cas de besoin être alimenté par la vapeur générée par du combustible fossile ou du gaz vert (biogaz ou power-to-gaz). Cela permettrait de réduire la capacité des centrales conventionnelles en backup.

Le rendement du système (transformation de l´électricité intermittente en électricité pilotable) est estimé à 40%.

La conversion d´une centrale à lignite en dispositif de stockage d´énergie permettrait une réduction significative des émissions CO2 d´environ 1150 gCO2/kWh à environ 60 gCO2/kWh.

En revanche le coût de production est estimé à environ 140 €/MWh donc un facteur 4 par rapport au cout de production actuel d´une centrale à lignite. La conversion d´une centrale n’a finalement de sens sur le plan économique qu´en cas de modification des conditions réglementaires, par exemple l´interdiction de la production électrique à partir de charbon et lignite ou l´introduction d´une taxe carbone.

Projet d´installation pilote

L´installation pilote sera construite dans les bassins miniers de Rhénanie. Une capacité de stockage de 1 GWh est visée. La construction est prévue au début des années 2020.

L´installation pilote permet d’étudier les coûts d’exploitation et de maintenance associés à cette option technologique dans des conditions réelles d’exploitation.

Les travaux de planification de l´installation pilote sont subventionnés par le Land Rhénanie-Westphalie avec 2,9 M€.