L’édition 2024 est disponible ici

Texte mis à jour le 17.12.2024

Temps de lecture : 2 min (résumé), 30 min (article entier)

Les 10 points essentiels

- La consommation énergétique en Allemagne marque un recul d’environ 8% par rapport à 2022 et atteint en 2023 un niveau historiquement bas. Les principales raisons sont le faible développement économique et les prix élevés de l’énergie ;

- Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique ;

- La production brute d´électricité recule de plus de 11% par rapport à 2022. Depuis mi-avril 2023 le nucléaire ne contribue plus à la production d’électricité en Allemagne ;

- Amplifiée par la baisse générale de la production brute d’électricité, la part des énergies renouvelables dépasse – lissée sur l´année – pour la première fois la moitié de la production d’électricité ;

- L’Allemagne a été en 2023 importatrice nette d’électricité pour la première fois depuis 20 ans ;

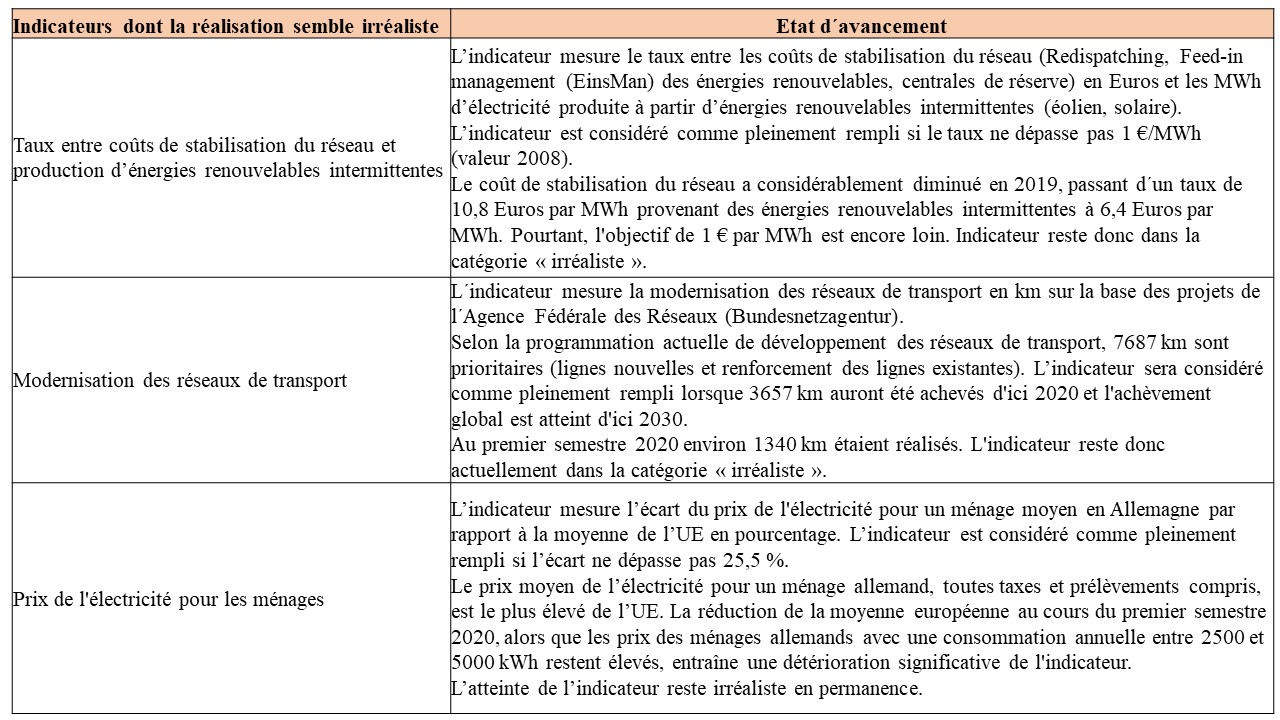

- La modernisation du réseau de transport n’avance que lentement. Seuls 20,2% des 14.000 km prévus à l´horizon de 2035 ont été réalisés en 2023. Le développement des énergies renouvelables, associé à des retards dans la modernisation du réseau provoque depuis 2015 une forte augmentation des coûts d’actions correctives ayant pour but d’éviter la congestion du réseau de transport ;

- L’approvisionnement en gaz naturel a été assuré en 2023 grâce à l’augmentation des livraisons en provenance d’Europe occidentale et à l’achat de GNL (Gaz Naturel Liquéfié) ;

- Actualisation en 2023 de la stratégie nationale pour l’hydrogène, adoptée en 2020. Les principaux objectifs : une capacité d’électrolyse de 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert » ;

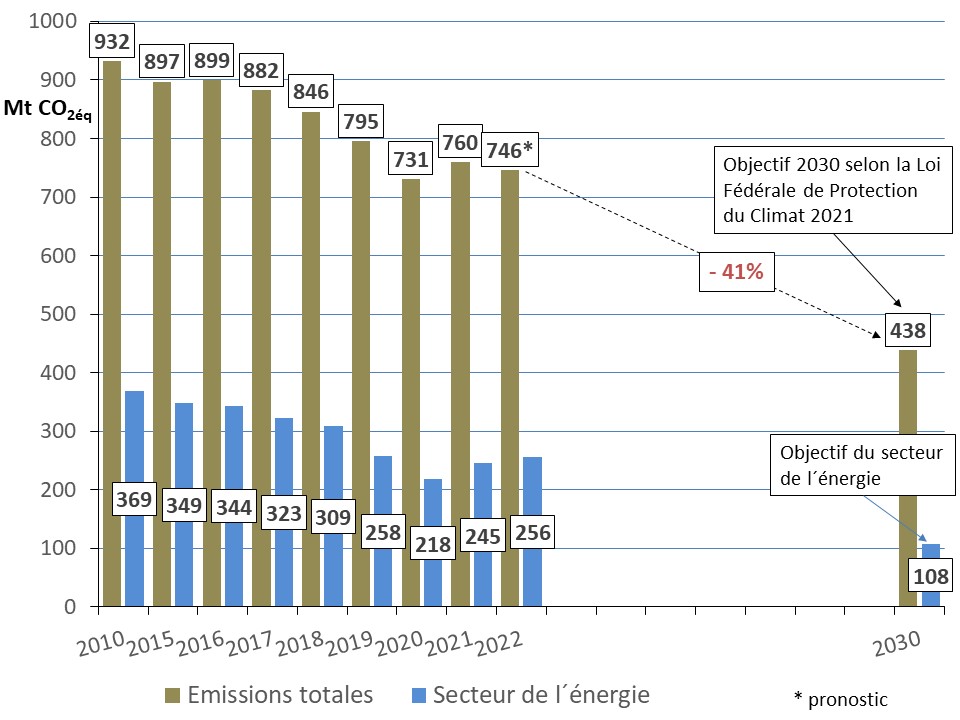

- Les émissions de gaz à effet de serre ont diminué d’environ de 10%. Cependant, il ne s’agit pas d’un succès en matière de politique climatique mais plutôt du résultat de la baisse inédite de la consommation énergétique suite à l’affaiblissement de l’industrie allemande et des prix élevés de l’énergie. Les émissions moyennes de CO2 pour la production nationale dʼ1 kWh d’électricité restent toujours à un niveau élevé ;

- Le prix de gros moyen de l’électricité s’est situé en 2023 à moins de la moitié de celui de 2022 et a atteint à nouveau le niveau de 2021. En revanche, le prix d’électricité pour le consommateur résidentiel a encore augmenté en 2023. Il est supérieur au niveau d’avant crise énergétique et se situe parmi les plus élevés en Europe.

Sommaire

Consommation énergétique

Consommation et production d´électricité

- Parc de production

- Relation entre puissance installée et production réalisée

- Stockage de l’énergie

Échanges transfrontaliers d´électricité

- Réseaux en mer

- Coûts d´interventions pour éviter la congestion du réseau de transport

- Evolution des prix sur le marché de gros de l´électricité

- Episodes de prix négatifs au marché journalier

- Prix de l’électricité pour les clients résidentiels

Approvisionnement en gaz naturel

Economie de l’hydrogène en 2023

Émissions de gaz à effet de serre

- Révision de la Loi sur la Protection du Climat

Consommation énergétique

La consommation énergétique en Allemagne atteint en 2023 un niveau historiquement bas. Selon AG Energiebilanzen (AGEB 2024a) la consommation d´énergie primaire s’élève à 2982 TWh (256 Mtep) en 2023, cela correspond à une baisse de 8,1% par rapport à l´année précédente (2022 : 3243 TWh ou 279 Mtep).

La principale raison est l’impact de la crise énergétique sur l’industrie allemande. En raison des coûts élevés de l’énergie, des charges administratives importantes et de la pénurie de main-d’œuvre qualifiée, de nombreuses entreprises ont fortement réduit leur production en 2022.

Les températures légèrement plus chaudes par rapport à 2022 n’ont eu qu’un faible effet. Corrigée de l´aléa météorologique la consommation énergétique baisse de 7,4%.

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter plus de trois quarts de la consommation énergétique. Le pétrole reste l’énergie fossile la plus importante en 2023, suivi par le gaz naturel.

La consommation des produits pétroliers a connu une baisse de 6,8% par rapport à 2022 notamment à cause de la réduction de consommation du gazole, du fioul et des livraisons d’essence « brute » à l’industrie chimique.

La consommation de gaz naturel baisse de 2,4% en 2023, principalement due à des économies réalisées par les consommateurs.

Compte tenu de la baisse de la consommation énergétique, le gaz naturel et le pétrole ont enregistré malgré tout une légère augmentation de leur part, cf. figure 1.

Le charbon (couple lignite/houille) atteint une part totale de 17,0% de la consommation d’énergie primaire contre 19,8% en 2022, cf. figure 1

La consommation du lignite baisse de 23,4% en 2023 par rapport à 2022 notamment en raison d’un recul des livraisons vers les centrales électriques.

La consommation de la houille baisse de 18,5 % en 2023 par rapport à 2022. Alors que la baisse de la consommation dans l’industrie sidérurgique est restée relativement modérée (-1,8 %), son utilisation dans les centrales électriques a baissé d’environ un tiers.

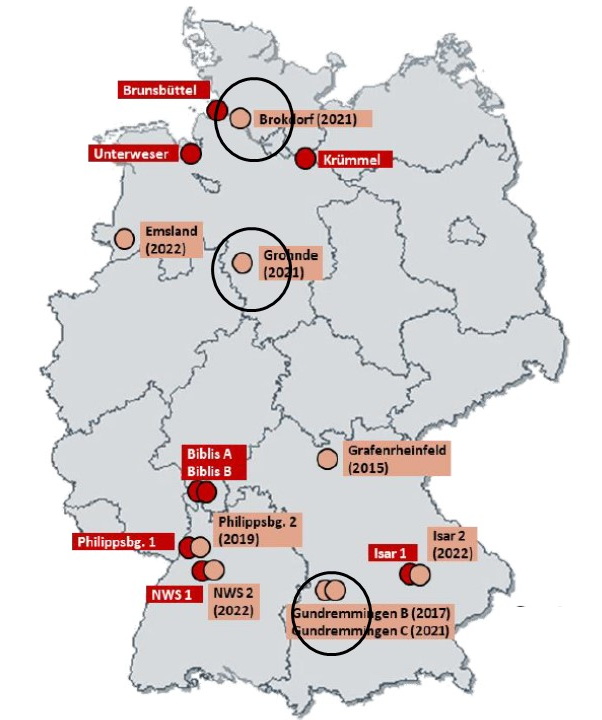

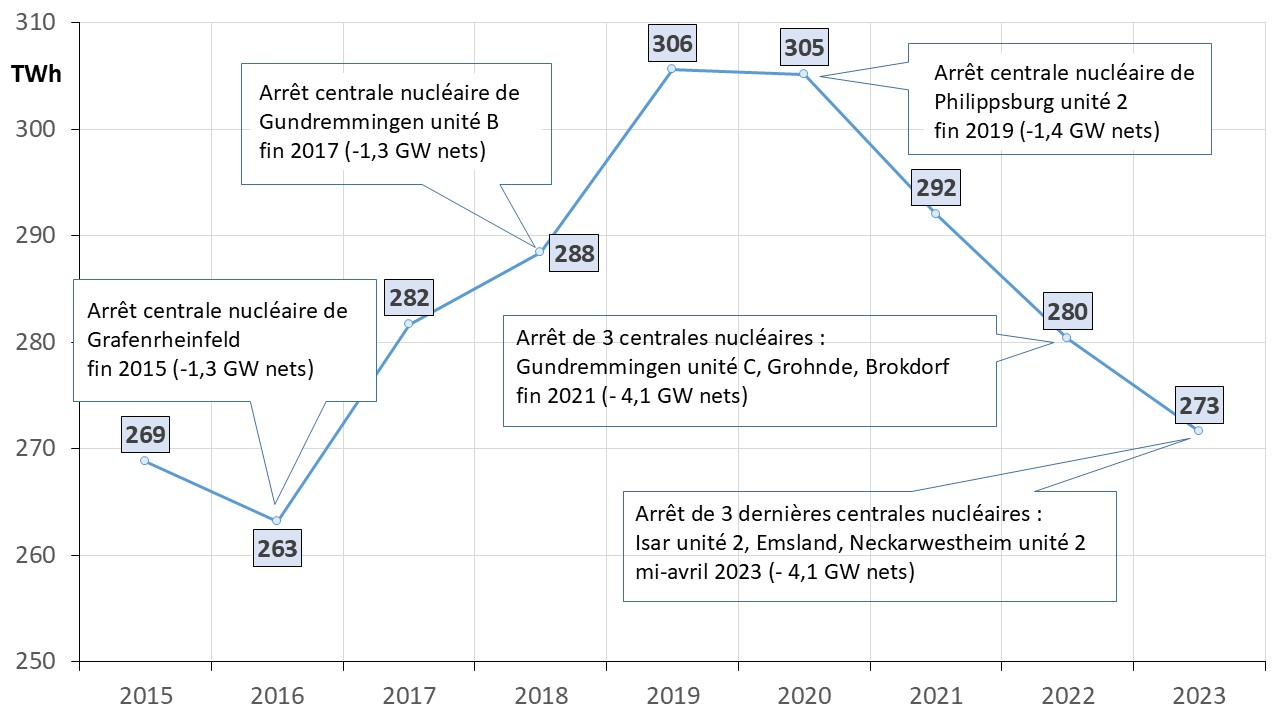

La part du nucléaire a baissé de près de 80% en 2023, en raison de la fermeture définitive des trois dernières centrales le 15 avril 2023. Depuis, le nucléaire ne contribue plus à la production d’électricité en Allemagne. Pour plus d’informations sur le nucléaire voir aussi (Allemagne Energies 2).

La part des énergies renouvelables à la consommation d´énergie primaire atteint 19,6% (2022 : 17,5%). Cause principale : une production d’électricité élevée des éoliennes terrestres, surtout au second semestre, grâce à une météo favorable.

La part « divers » a augmenté, principalement du fait que l’Allemagne a été importatrice nette d’électricité en 2023.

Pour une comparaison des bilans énergétiques entre l’Allemagne et la France, voir (Allemagne Energies 4).

Consommation et production d’électricité

La consommation intérieure brute d´électricité recule à 515 TWh (2022 : 545 TWh) suite aux tendances conjoncturelles au ralentissement, une hausse des prix de l´électricité et une météo légèrement plus clémente (AGEB 2024b).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute d’électricité augmente à plus de 52% contre 46% en 2022 (UBA 2024b). Conformément aux prescriptions du gouvernement fédéral, il s’agit du taux déterminant pour la réalisation des objectifs en matière d’énergies renouvelables. La baisse générale de la consommation d’électricité amplifie statistiquement l’effet de l’augmentation de la part des énergies renouvelables.

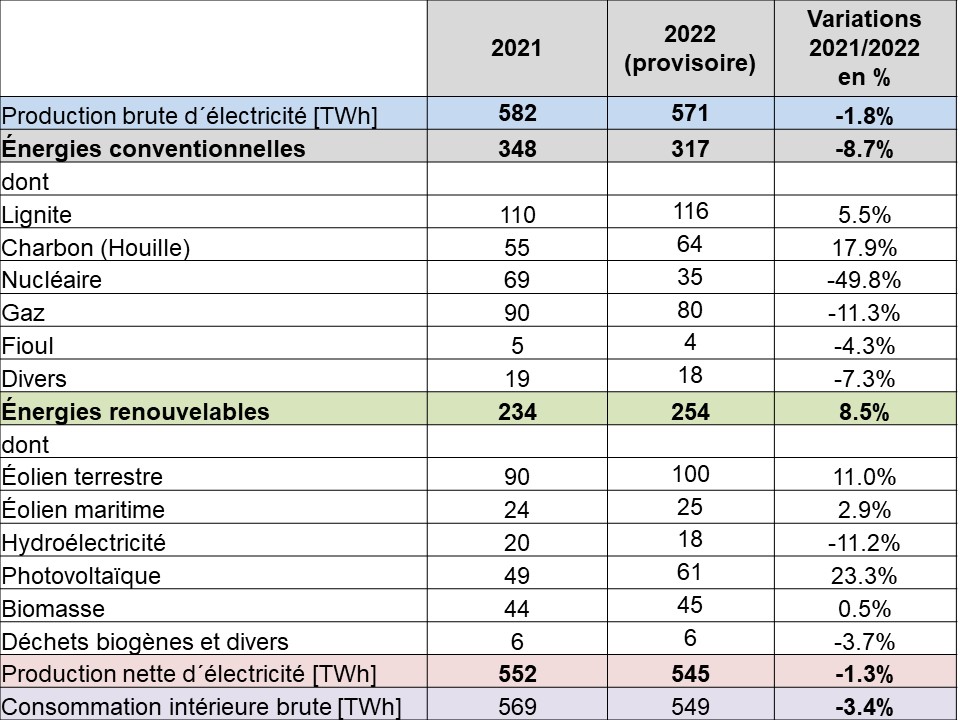

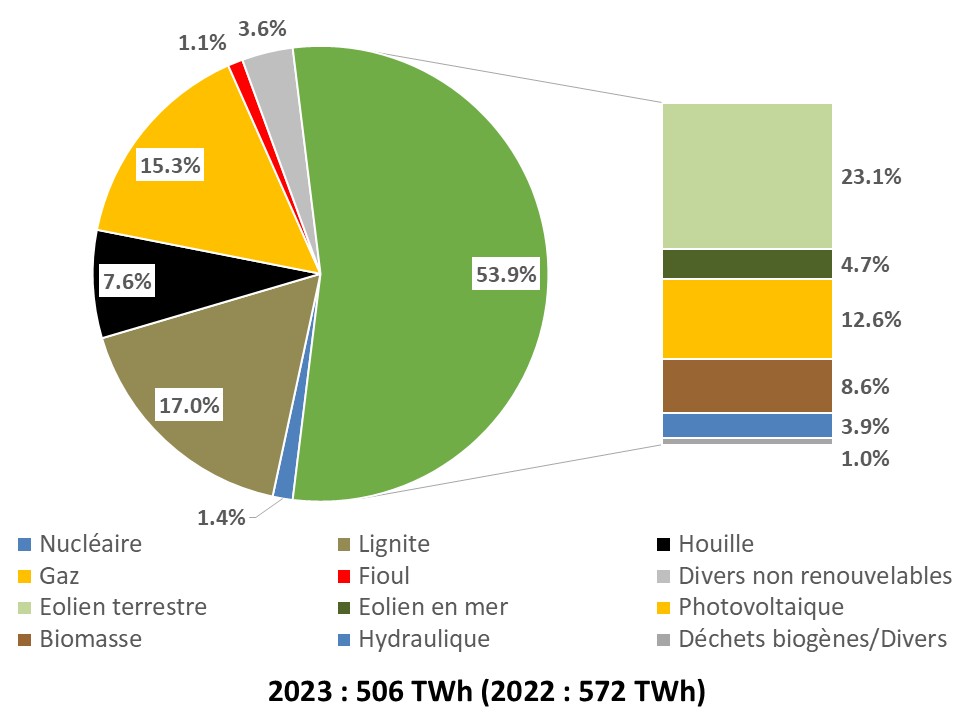

La production brute d’électricité a enregistré un recul de plus de 11% par rapport à 2022 (cf. figure 2) et s’élève à 506 TWh (2022 : 572 TWh).

Le mix électrique en 2023 a été principalement influencé par la mise hors service des trois dernières centrales nucléaires mi-avril 2023 (Allemagne Energies 2) et une baisse de production d’électricité du couple lignite/houille.

Les filières renouvelables enregistrent une hausse de production de plus de 7%. Amplifiée par la baisse générale de la production brute de 66 TWh, leur part passe – lissée sur l’année – à presque 54% (273 TWh), contre moins de 45% en 2022 (255 TWh). Toutefois, leur production en 2023 n’a pas atteint son objectif de 287 TWh fixé par la Loi sur la promotion des énergies renouvelables. Pour plus d’informations sur les énergies renouvelables, voir aussi (Allemagne Energies 3).

Environ 55% de la production brute ont été assurés par des sources décarbonées (renouvelables et nucléaire). Toutefois, les énergies fossiles continuent à contribuer pour 45% à la production brute.

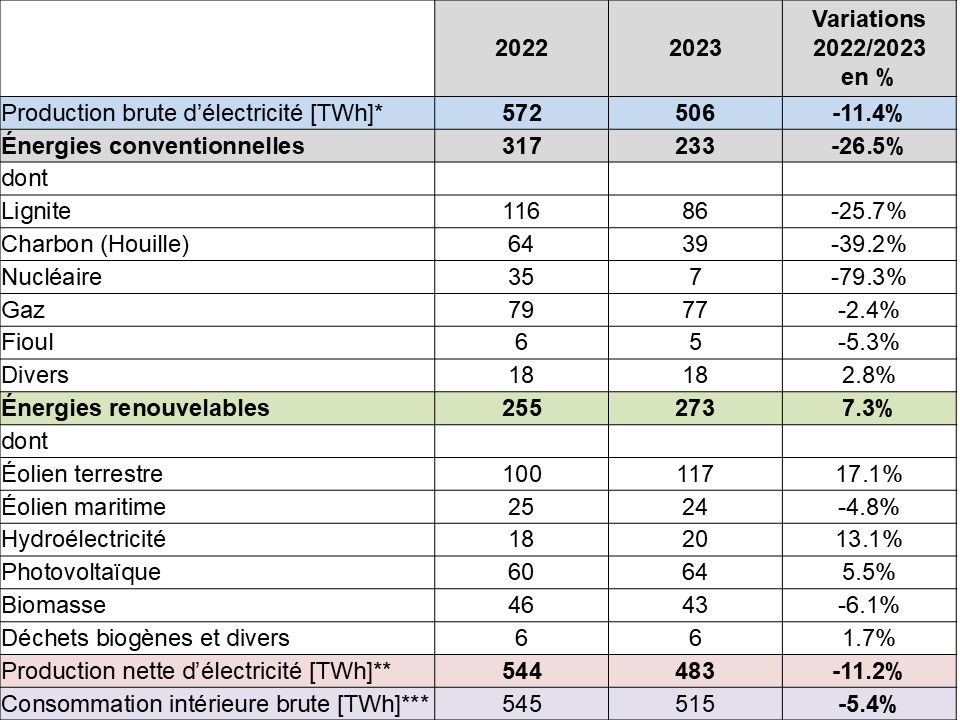

Le tableau 1 ci-dessous détaille la production brute pour chaque filière en 2023 pour l´ensemble du secteur de l´électricité, y compris la production destinée aux propres besoins de l´industrie et l´autoconsommation individuelle et collective (AGEB 2024b).

* production brute hors STEP : la production brute est la quantité d’électricité mesurée aux bornes des alternateurs d’une centrale, elle inclut donc la consommation d’électricité par les auxiliaires de la centrale et les transformateurs ;

** production nette hors STEP : la production nette d’électricité est celle mesurée/évaluée à la sortie d’une centrale, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales ;

*** Consommation intérieure brute hors STEP : la production brute plus le solde des échanges transfrontaliers d’électricité.

Grâce à des conditions météorologiques favorables, notamment au deuxième semestre, l’éolien terrestre a produit environ 17% de plus par rapport à 2022.

En revanche, la production des éoliennes maritimes est en baisse par rapport à 2022. Cela s’explique notamment par le manque d’interconnexions et des travaux de maintenance sur les parcs éoliens.

Bien que le photovoltaïque ait connu en 2023 une augmentation de la puissance installée de l’ordre de 20% (cf. tableau 2), la production n’a augmenté que de 5,5% : grâce à la forte augmentation de la puissance installée en 2023, le temps moins ensoleillé après l’année record de 2022 a été donc compensé.

La production à partir de la biomasse solide, liquide et gazeuse recule légèrement par rapport à 2022. Malgré cela les sources d´énergies biogènes, en ajoutant la production des centrales à partir de déchets biogènes, ont contribué environ 18% à la production renouvelable en 2023.

La production d´hydroélectricité, qui a une importance limitée outre-Rhin, a augmenté en raison d’une pluviométrie plus importante qu’en 2022. La production hydroélectrique a ainsi pu se normaliser quelque peu.

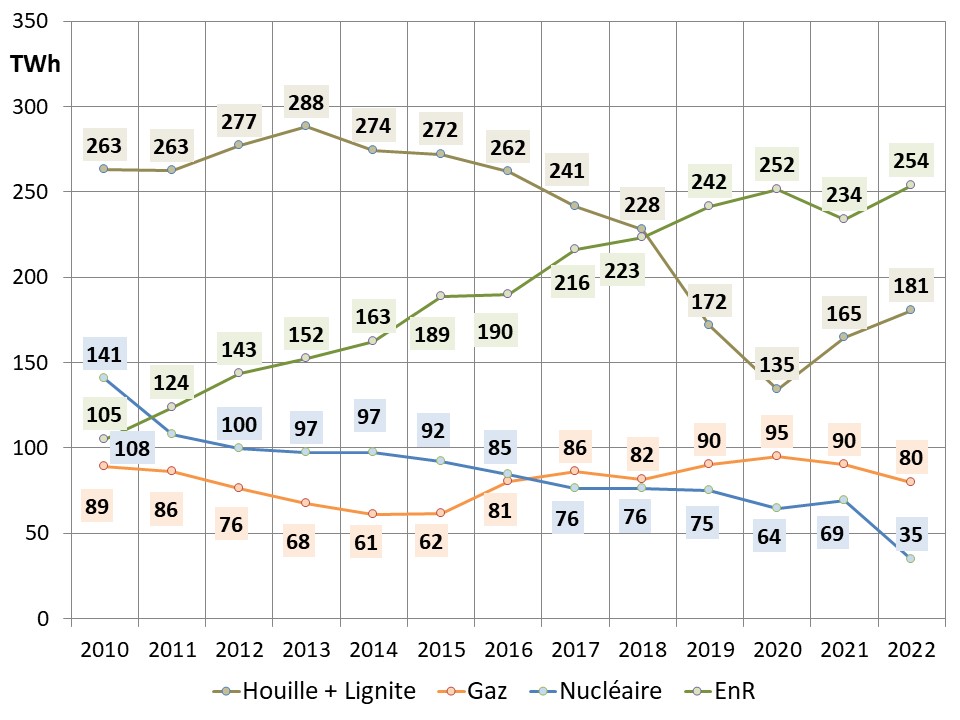

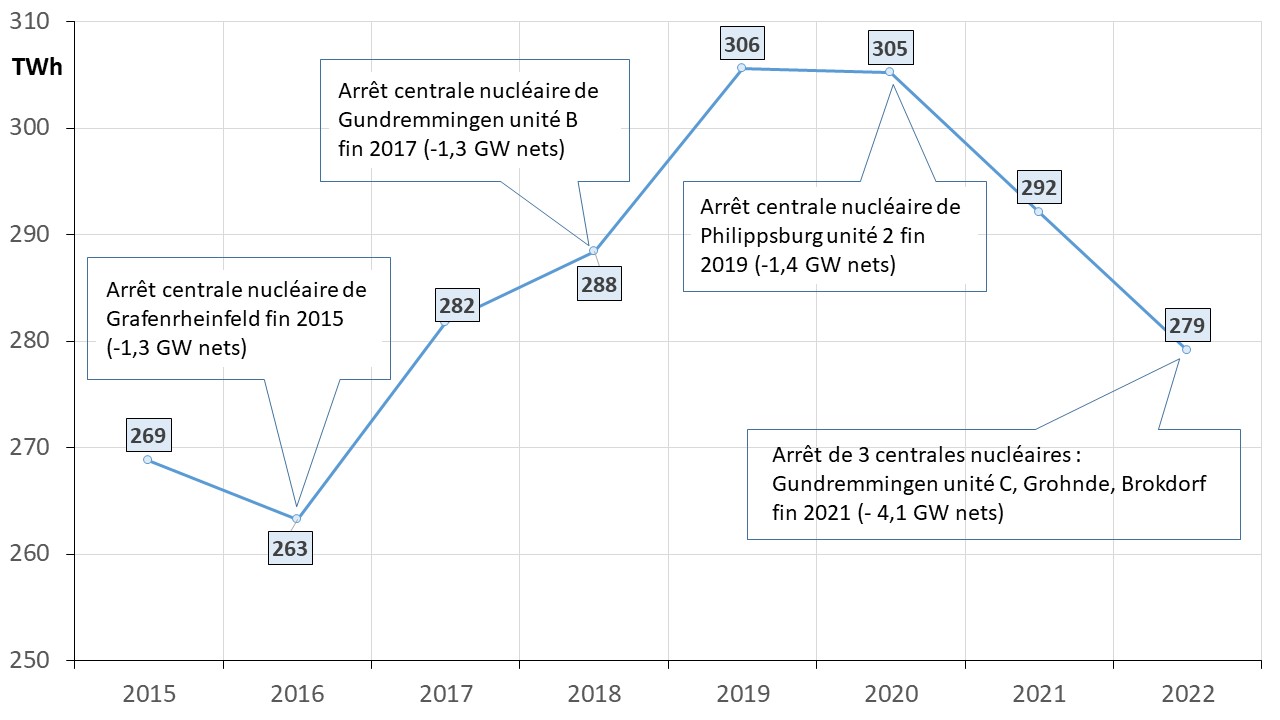

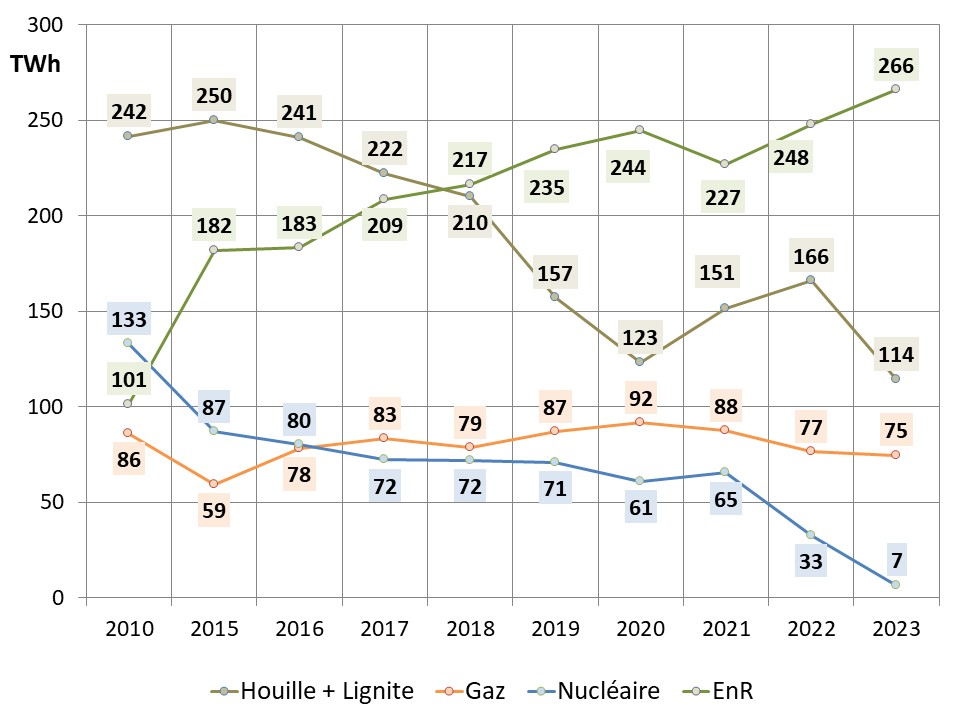

La figure 3 montre l’évolution de la production nette des différentes filières depuis 2010 (AGEB 2024b). La production renouvelable a augmenté d’un facteur 2,6 depuis 2010. Elle a dépassé en 2018 la production du charbon (couple houille/lignite). Après une hausse en 2021 et 2022, la production du charbon a fortement diminué en 2023.

La figure 4 montre bien que la hausse célébrée de la production renouvelable ne saurait dissimuler que la production nette totale bas-carbone (énergies renouvelables et nucléaire) est en baisse depuis 2020 (AGEB 2024b).

Le bilan s´est encore s´aggravé depuis l´arrêt des trois dernières centrales nucléaires mi-avril 2023. En chiffres absolus, la production d’électricité bas-carbone est retombée à son niveau de 2015, les énergies renouvelables n’ayant pas été en mesure de compenser la perte de production des centrales nucléaires.

Parc de production

L´Allemagne exploite deux parcs de production en parallèle pour une pointe de consommation hivernale entre 80 et 83 GW.

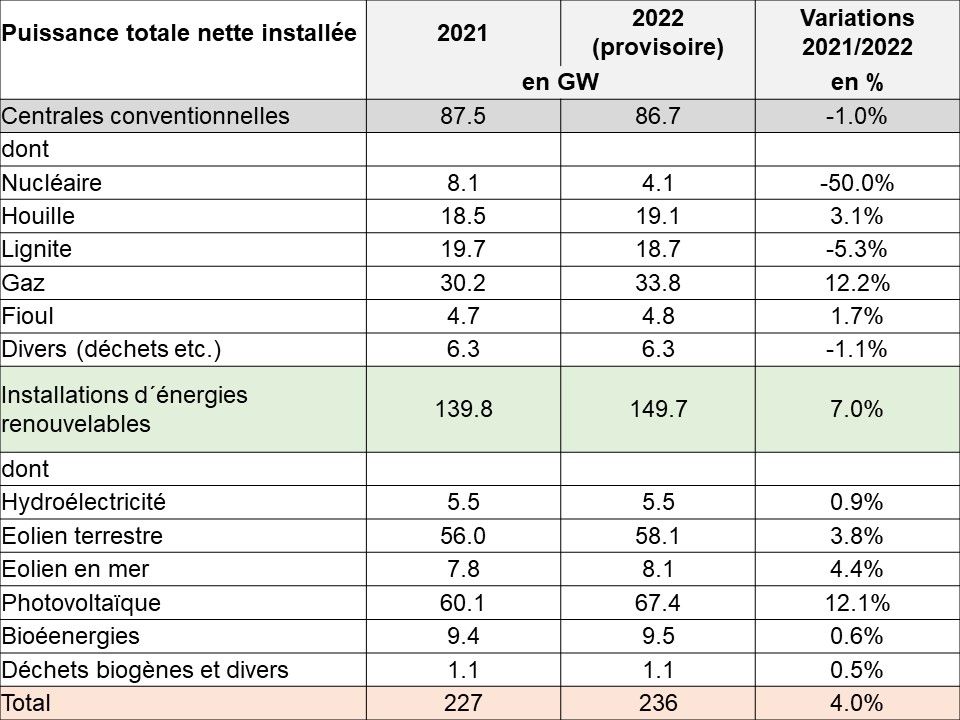

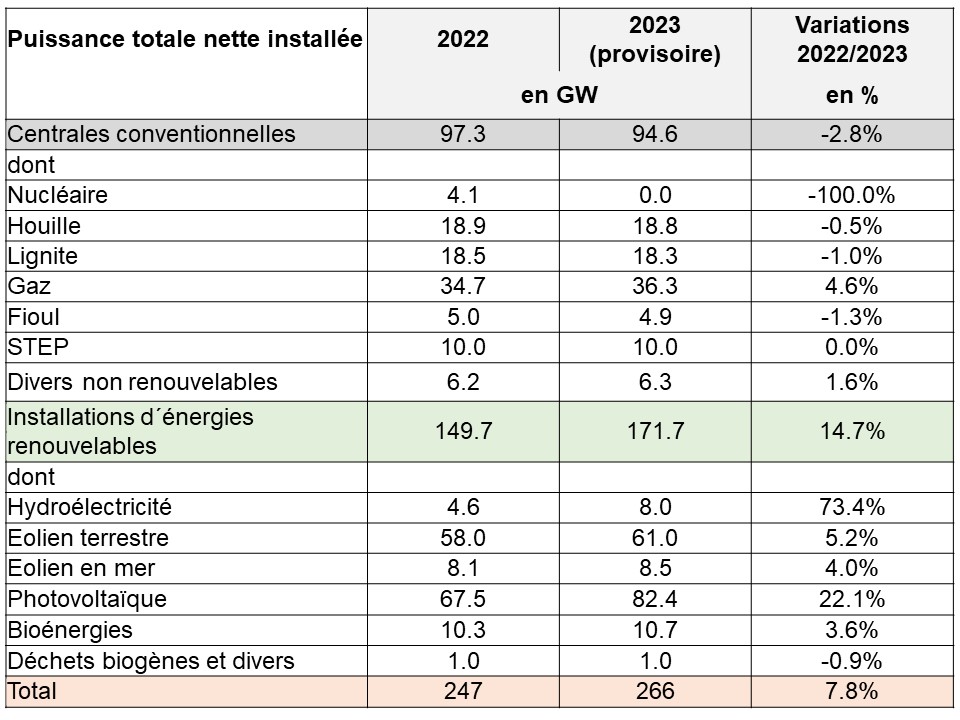

L’augmentation de capacité du parc de production en 2023 a été tirée à la hausse notamment par la progression des filières éolienne et solaire photovoltaïque. Au 31.12.2023, la puissance installée a atteint environ 266 nets y compris les systèmes de stockage (STEP, batteries etc.), soit une augmentation de 19 GW en un an.

Les centrales thermiques à flamme disposaient d’environ 85 GW et les installations renouvelables d’environ 172 GW, cf. tableau 2 (BNetzA 2024d).

Au 15.4.2024 une capacité de production de 245 GW était activement au réseau et 12,3 GW (gaz, fioul, houille) sont maintenus en réserve stratégique ou provisoirement arrêtés. Les centrales en réserve ne peuvent injecter de l’électricité que sur demande des gestionnaires de réseau.

Le gouvernement maintient actuellement son objectif de sortie de la production d´électricité à partir de la houille et du lignite d´ici 2030 dans « l´idéal ».

Pour pallier la variabilité des énergies renouvelables la capacité des centrales à gaz existantes est insuffisante pour se substituer au charbon. C’est pour cela que le gouvernement fédéral prévoit jusqu’à 30 GW de moyens pilotables bas carbone supplémentaires à l’horizon de 2035 en incluant des centrales à biomasse et des grandes batteries de stockage d’électricité (Allemagne Energies 2023b ; BT 2023a ; EWI 2023). Les investisseurs prêts à se lancer dans de tels projets n’ont pas encore été trouvés : les risques sont trop importants. Le gouvernement voulait présenter une « stratégie » pour leur financement. Mais aucune décision n’a été prise en 2023.

Relation entre puissance installée et production réalisée

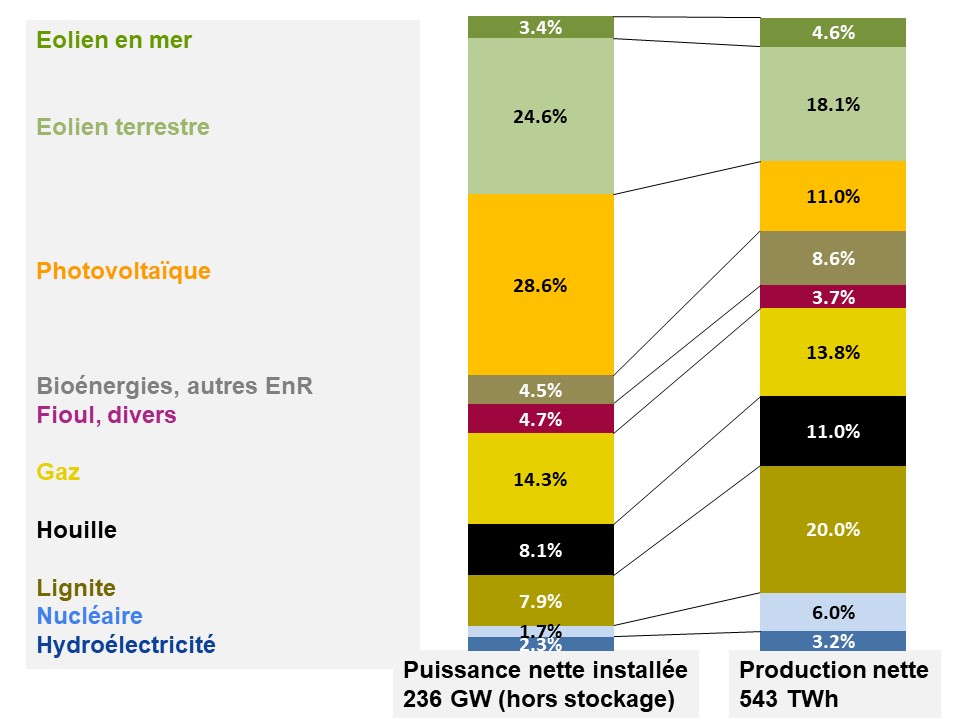

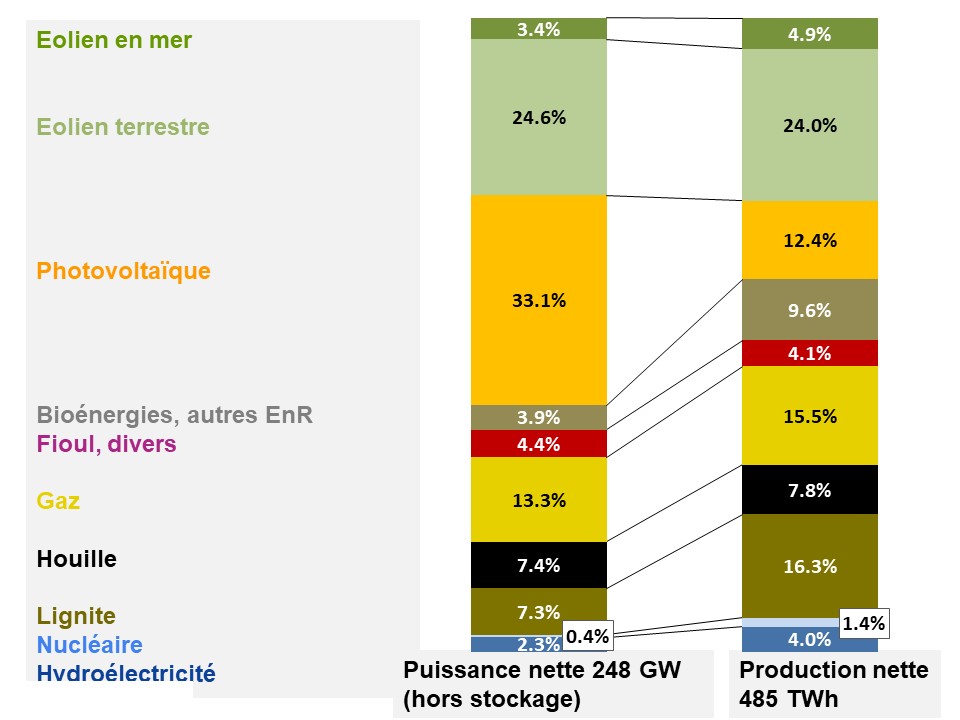

La figure 5 montre pour chaque filière la relation entre la puissance au réseau et la production réalisée en 2022 (BDEW 2023a ; BDEW 2023b ; AGEB 2024b). Les énergies renouvelables intermittentes (éolien et photovoltaïque) représentent environ 63% de la puissance nette totale au réseau.

Cependant, leur contribution à la production nette d´électricité – lissée sur l´année – s´élève à 40% seulement. Cela correspond aux facteurs de charge moyen suivants : photovoltaïque ~ 9%, éolien terrestre ~ 22% et éolien maritime ~ 32% sans toutefois apporter une contribution durable à la sécurité d´approvisionnement car la production est très variable au cours de l´année.

A titre de comparaison, les trois dernières centrales nucléaires (puissance nette 4,055 GW) ont produit en prolongation du cycle 6,7 TWh net jusqu’au 15 avril 2023. Cela correspond à un facteur de charge moyen d’environ 66%.

Stockage d’énergie

L´Allemagne dispose fin 2023 d´une capacité de stockage totale d´environ 16,5 GW (Agora Energiewende 2024).

Les STEP (Stations de Transfert d´Énergie par Pompage) en Allemagne y compris les installations au Luxembourg et en Autriche qui injectent de l´électricité directement dans le réseau allemand ont une capacité nette totale de 9,4 GW. Leur potentiel est largement exploité.

La durée de fonctionnement à pleine charge des stations de pompage-turbinage est limitée dans le temps en fonction du niveau de remplissage lorsqu´elles sont appelées. La quantité d´énergie stockée maximale actuellement disponible des STEP connectées au réseau allemand correspond à environ 40 GWh par cycle de charge.

La capacité des batteries industrielles et domestiques s´élève à environ 7,2 GW. Outre la capacité de stockage (GW), la quantité d´électricité stockée (GWh) est un paramètre important. Il convient de faire la distinction entre la quantité de stockage théorique et la quantité réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Ces données ne sont malheureusement pas suffisamment connues. La quantité de stockage des batteries est estimée en 2023 à environ 11 GWh par cycle de charge (Agora Energiewende 2024 ; ISEA und PSG RWTH Aachen University 2023).

STEP et batteries ensemble pourraient théoriquement couvrir la demande moyenne en électricité en Allemagne pendant une heure environ.

Échanges transfrontaliers d’électricité

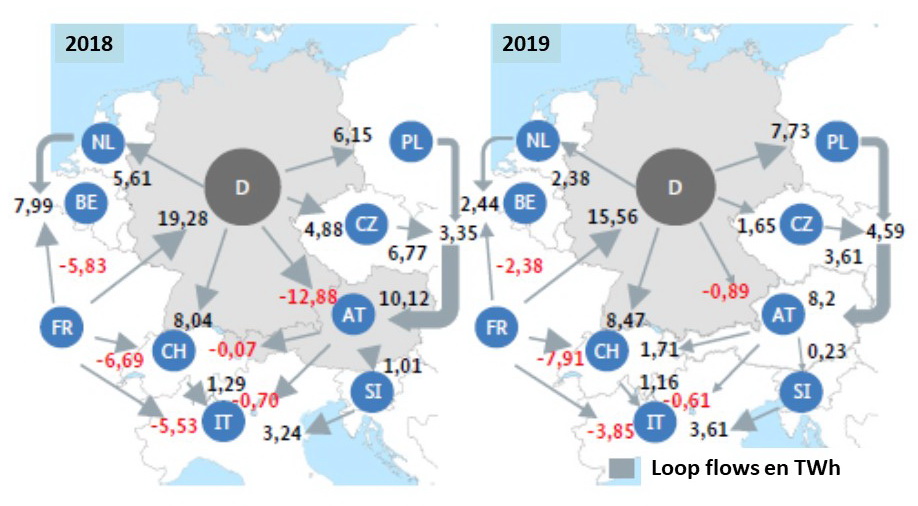

Pour un pays donné, le solde total des échanges physiques et contractuels devrait, dans l´idéal, être le même. Il convient toutefois de noter qu´en raison de la situation centrale de l´Allemagne en Europe, une certaine partie des flux physiques transfrontaliers sont des flux de transit et des flux en boucle.

Les échanges transfrontaliers dépendent non seulement de l´offre et de la demande, mais aussi des prix de l’électricité dans les pays voisins. Les prix de gros sur le marché journalier (day-ahead) de chaque pays sont le résultat de cette interaction.

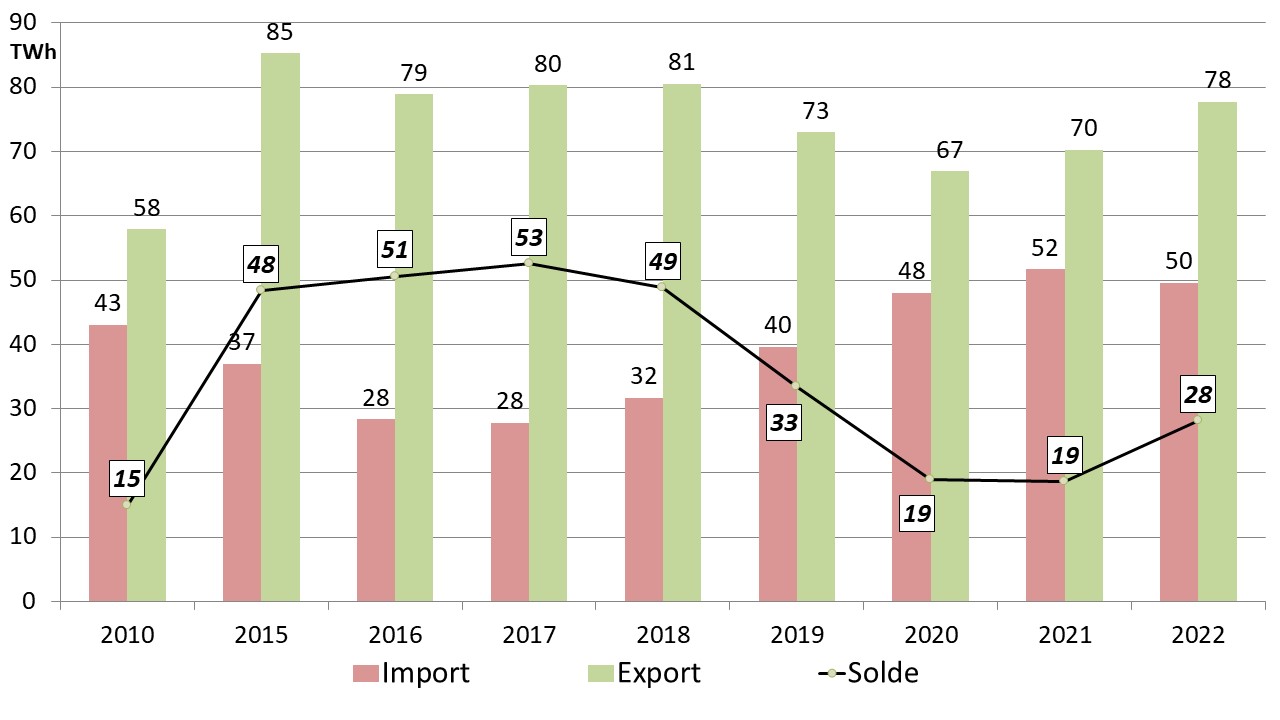

L’Allemagne a été importatrice nette d’électricité pour la première fois depuis 2002 (AGEB 2024a). Le solde des échanges s’est creusé en particulier pendant l’été.

Le régulateur allemand a souligné que le fait d’être importatrice nette d’électricité ne permet pas de conclure à un manque de capacités de production. De nombreux pays européens voisins produisent leur électricité à un prix nettement inférieur, ce qui signifie qu’il peut être plus judicieux d’importer de l’électricité non seulement en raison du manque de capacité des centrales, mais aussi pour des raisons économiques.

Néanmoins, ces données indiquent que le mix de production allemand est comparativement cher par rapport à d’autres pays européens.

Le solde de la France a été légèrement exportateur (2,4 TWh) à la frontière avec l’Allemagne et la Belgique (région Core), contrairement aux années 2021 et 2022 (RTE 2024).

Réseaux de Transport

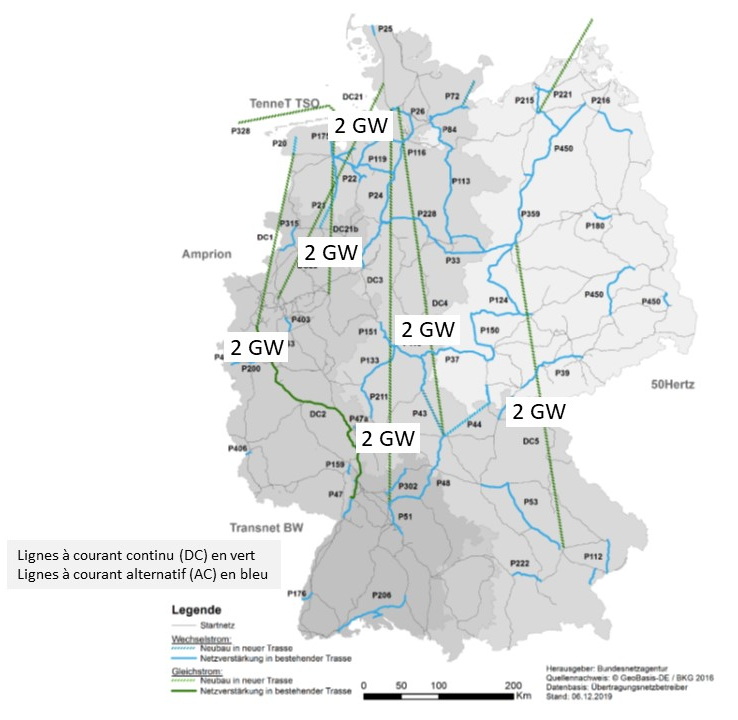

Le développement des réseaux de transport et de distribution est crucial pour la transition énergétique. Les gisements de vent, dans le nord du pays, étant géographiquement distants des grands centres de consommation dans l´ouest et sud industriel, l´épine dorsale est constituée par plusieurs tracés nord – sud en courant continu afin de limiter les congestions (Allemagne Energies 1).

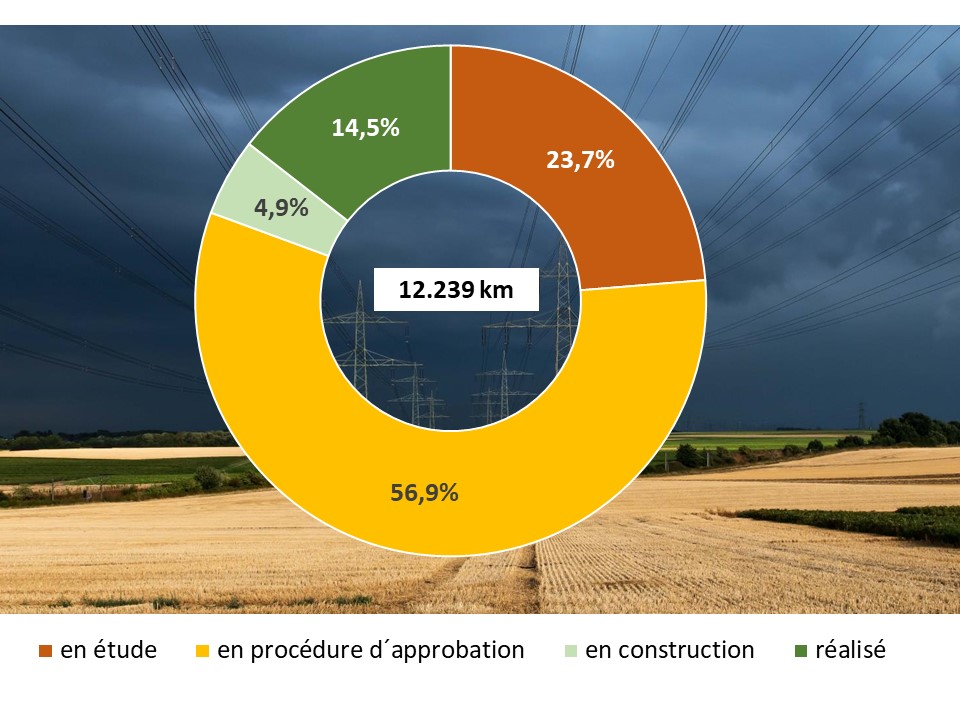

Les besoins en réseaux (nouvelles lignes, renforcement des lignes existantes) sont évalués à environ 14.000 km à l´horizon de 2035 dont environ 5.600 km en courant continu (BMWK 2023e). Seuls 2822 km (environ 20,2%) étaient réalisés en 2023, 1.846 km ont reçu l´autorisation de construction ou sont en construction (BNetzA 2023b).

Le plan de développement du réseau 2037/2045 dont la confirmation finale est prévue en 2024 décrit pour la première fois un réseau qui permet d’obtenir un système électrique climatiquement neutre d’ici 2037 et la neutralité carbone d’ici 2045. Ce plan à l’horizon de 2037/2045 nécessite un développement considérable de lignes électriques supplémentaires sur terre et en mer par rapport au plan actuel de 2035 (Allemagne Energies 1).

Réseaux en mer

Le gouvernement a fixé un objectif de développement des parcs éoliens en Mer du Nord et Mer Baltique d’ici 2050, pour atteindre 30 GW de puissance en service à l’horizon 2030, 40 GW d’ici 2035 et 70 GW à l’horizon de 2045. Les besoins en réseaux à l’horizon de 2030 sont évalués à environ 6400 km.

Coûts d´intervention pour éviter la congestion du réseau de transport

L’injection accrue d’électricité éolienne dans le nord du pays a provoqué un net déséquilibre géographique entre la production éolienne dans le nord et les centres de consommation du sud et de l´ouest du pays. De forts flux nord – sud d´électricité apparaissent en cas d´injection importante d´électricité éolienne dans le nord de l´Allemagne et, parallèlement, d´une forte demande d´électricité et d´une très faible injection de photovoltaïque dans le sud du pays.

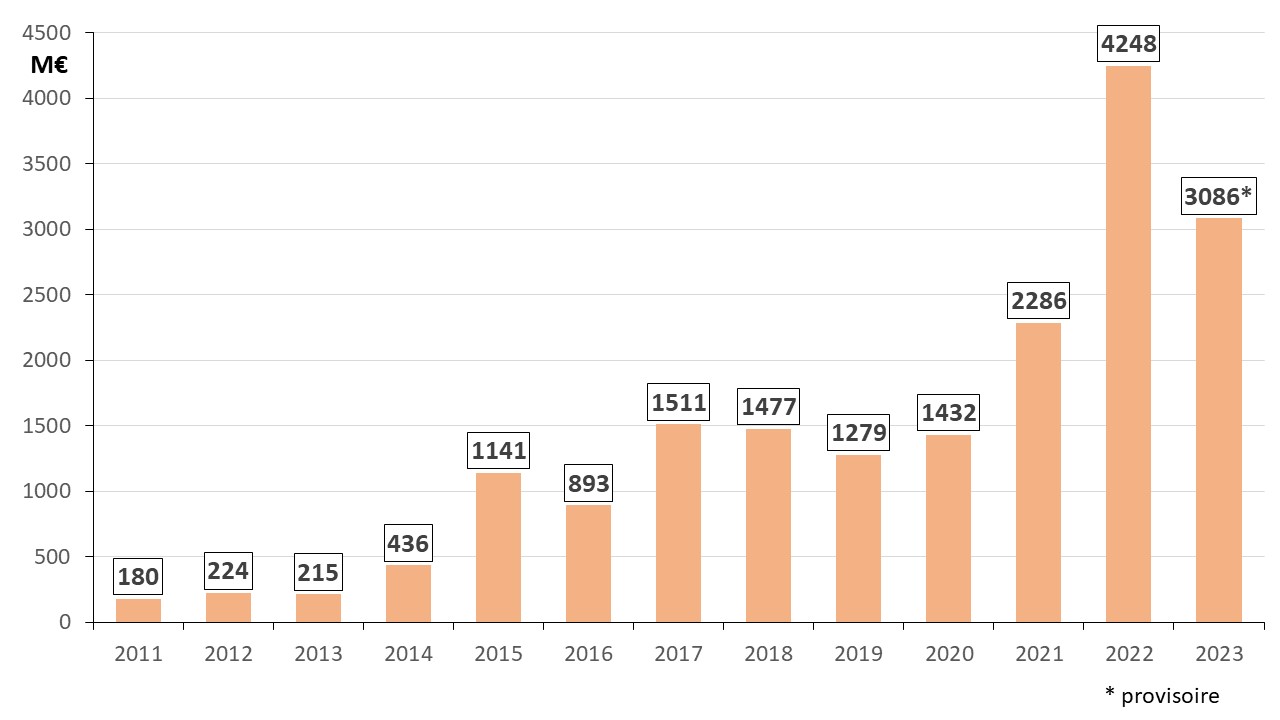

En raison du développement des énergies renouvelables variables loin des centres de forte consommation, associé à des retards dans la modernisation du réseau de transport, cette situation conduit fréquemment depuis 2015 à une congestion du réseau de transport et entraîne une flambée des coûts des actions correctives (i.e. redispatching, countertrading et centrales de réserve). Ces coûts sont supportés par le consommateur par le biais du tarif d´utilisation du réseau.

Un record a été enregistré en 2022, soit plus de 4,2 Mds€ et deux fois plus qu’en 2021. Pour plus d’informations, cf. (Allemagne Energies 2023a).

Pour 2023, selon l’estimation du régulateur (BNetzA 2023c), le volume total des actions correctives s’élève à environ 34 TWh, soit presque 5% de plus par rapport à 2022. Malgré cela les coûts totaux de stabilisation du réseau de transport ont baissé à environ 3,1 Mds€ en 2023, principalement en raison de la baisse du prix de gros.

Les éoliennes maritimes et terrestres ont été la source de production la plus écrêtée en 2023. Les couts totaux de redispatching de la production renouvelable s’élèvent à environ 600 M€.

Deux des trois centrales nucléaires arrêtées mi-avril 2023 se situent en Allemagne du sud. A cela se rajoutera à terme la fermeture programmée des centrales à houille dans le centre et le sud. Le manque de moyens pilotables dans le sud de l´Allemagne risque donc d´accroitre encore le volume des actions correctives à l´avenir.

Pour améliorer l’équilibrage du réseau en situation dégradée, l’Agence Fédérale des Réseaux (BNetzA 2017) a décidé la mise en service de turbines à combustion (4 sites dans le sud du pays d’une puissance totale de 1200 MW).

Prix de l’électricité

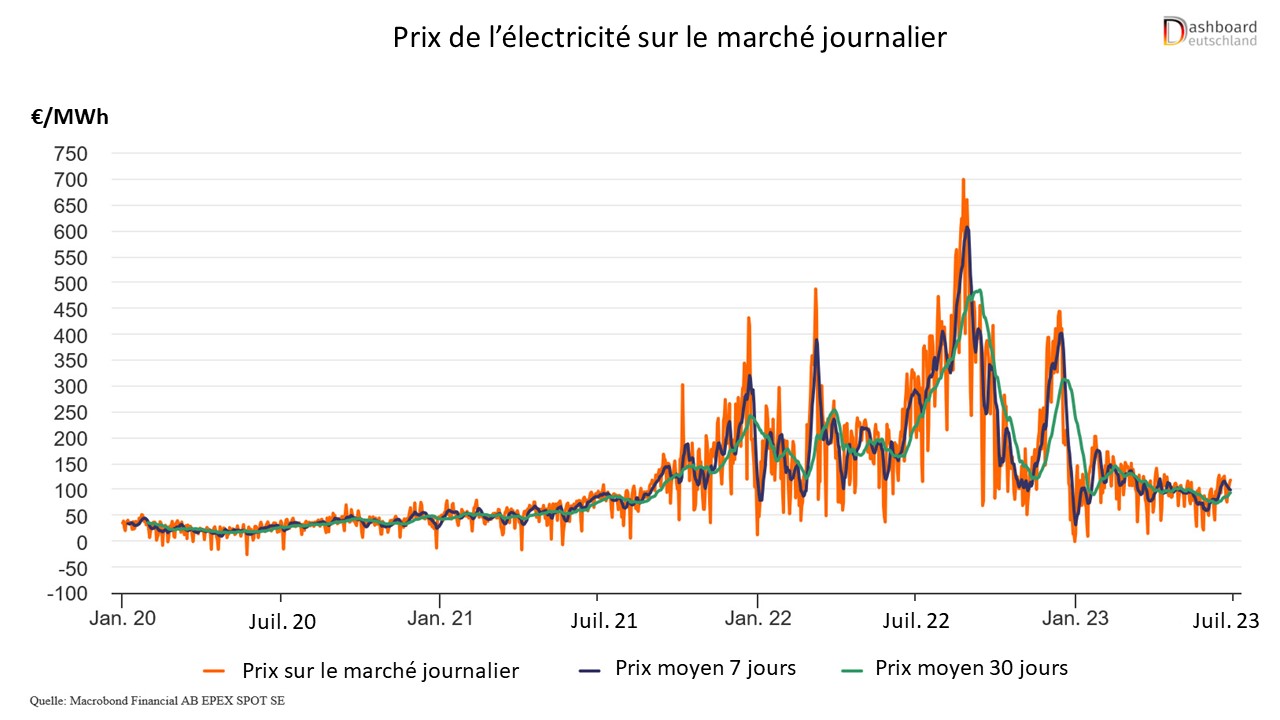

Evolution des prix sur le marché de gros de l’électricité

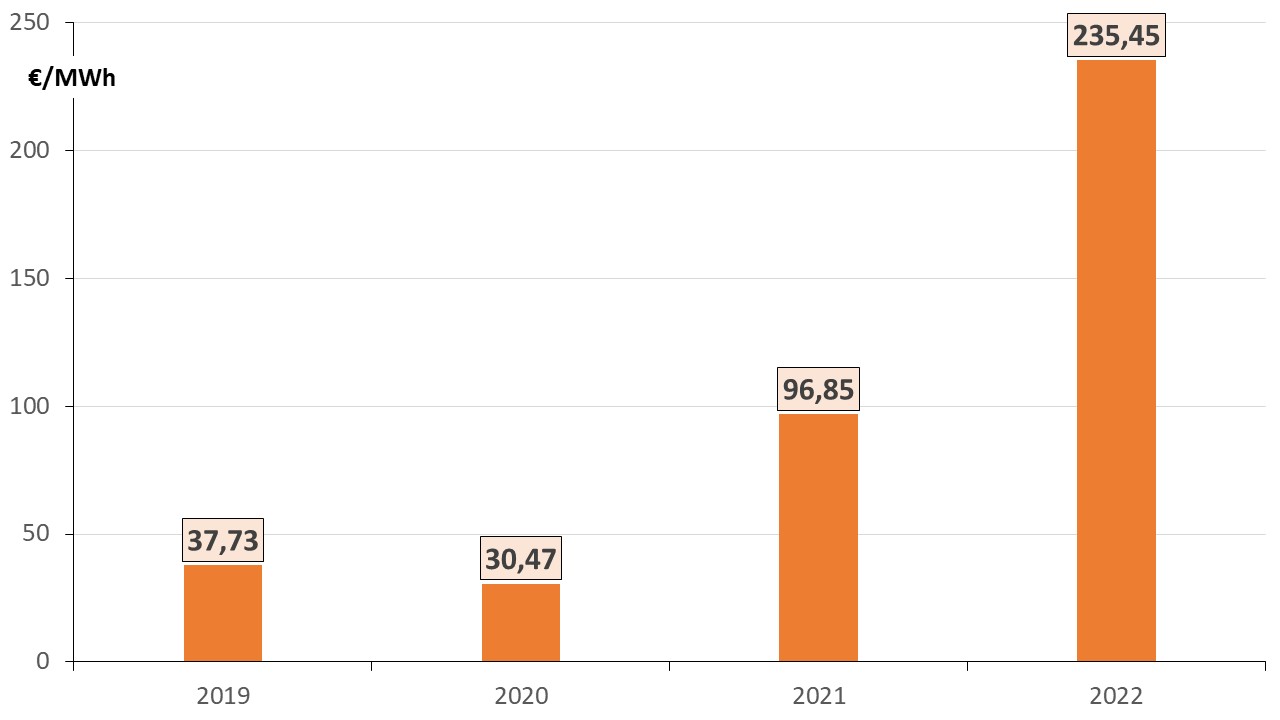

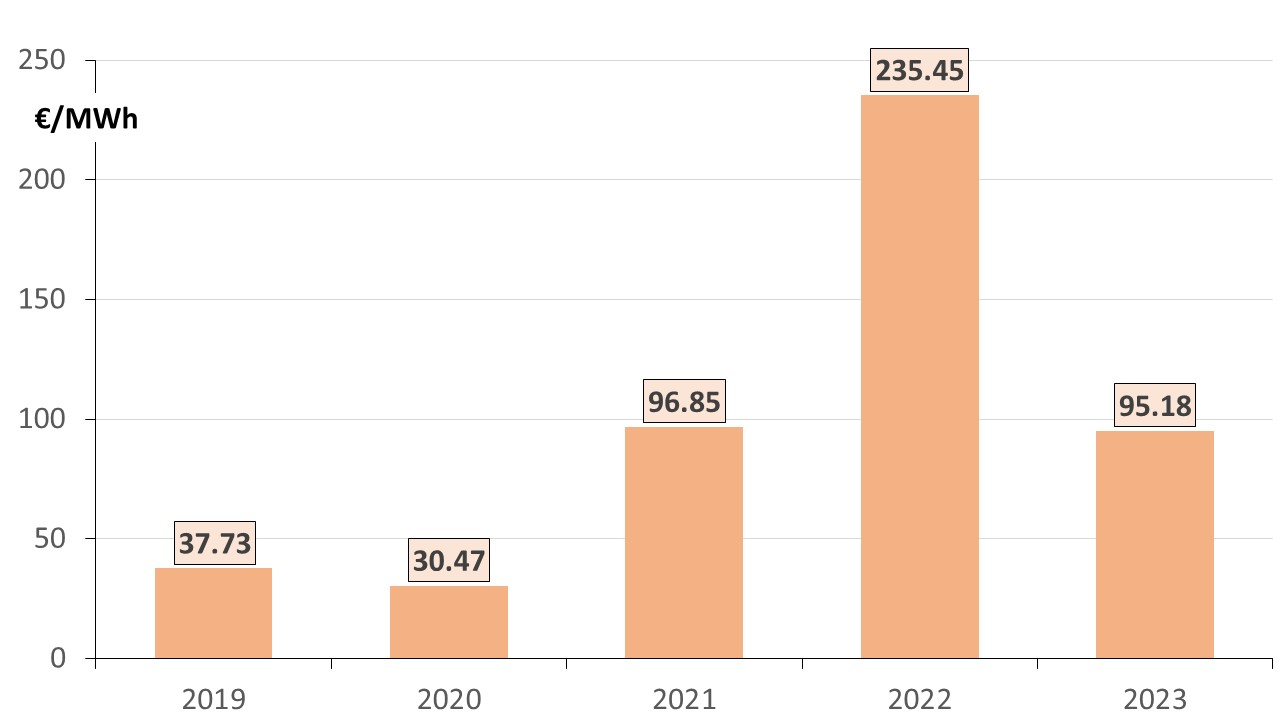

Suite à la crise énergétique en 2022, née de la guerre en Ukraine, le niveau des prix de gros de l´électricité en Allemagne avait plus que doublé par rapport à 2021, alors que les prix avaient déjà triplé en 2021 par rapport à 2020.

En 2023 le prix de gros moyen d’électricité s’est élevé à 95,18 €/MWh (BNetzA 2024a). Il représentait ainsi moins de la moitié de la valeur de 2022 (235,45 €/MWh) et a chuté au niveau de 2021, cf. figure 8.

La tension sur le prix de gros de l’électricité s’est résorbée en 2023 sous l’effet de deux dynamiques : d’une part le prix du gaz a sensiblement baissé avec la diversification des approvisionnements (voir figure 10) et d’autre part la réduction de la consommation d’électricité résultant des prix élevés.

Le prix reste toutefois largement supérieur à la moyenne des dix dernières années. Le remplacement du gaz russe, moins onéreux, par le GNL (Gaz Naturel Liquéfié), conduira vraisemblablement à un maintien des prix à des niveaux plus élevés que ceux observés avant la crise énergétique.

La figure 8 montre les moyennes annuelles de 2019 à 2023 des prix journaliers (dit « day-ahead ») sur le marché de gros pour la zone Allemagne/Luxembourg (BNetzA 2024a).

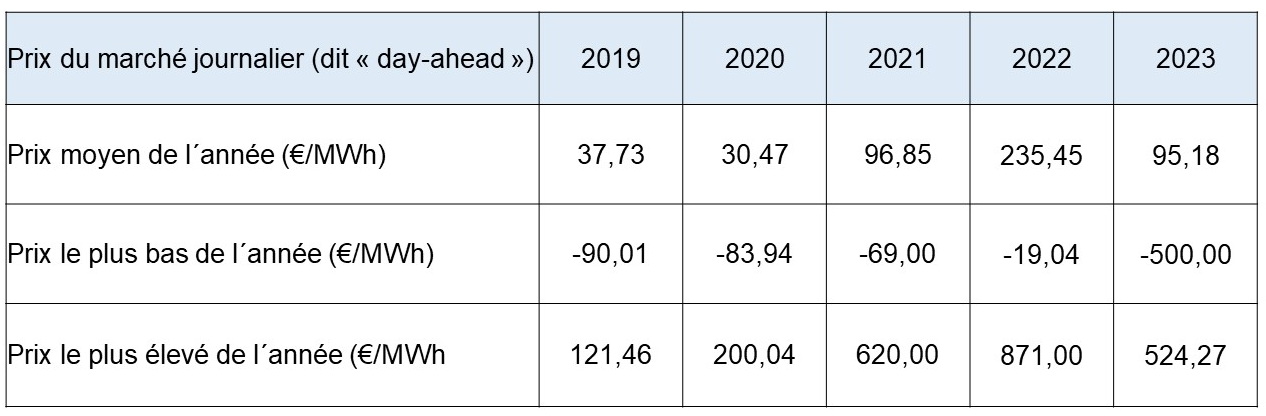

Le tableau 3 montre, pour la période de 2019 à 2023, les prix de gros extrêmes pour la zone Allemagne/Luxembourg.

En 2023, le prix de gros le plus élevé de l´année a été enregistré le lundi 11 septembre entre 19h et 20h avec 524,27 €/MWh. Dans cette plage horaire, la forte consommation d´électricité a coïncidé avec une faible production des énergies renouvelables variables, rendant nécessaire une production conventionnelle accrue.

Le prix de gros le plus bas a été enregistré le dimanche 2 juillet 2023 entre 14h et 15h. Dans cette plage horaire, la production renouvelable a été supérieure à la consommation. Le prix de gros est tombé à – 500 €/MWh, soit à la valeur la plus basse autorisée par epexspot (EPEX SPOT 2023).

Bien que le niveau de prix sur le marché spot ait diminué en 2023, le prix d’électricité pour le consommateur reste supérieur au niveau d’avant crise énergétique et se situe parmi les plus élevés en Europe (Allemagne Energies 4).

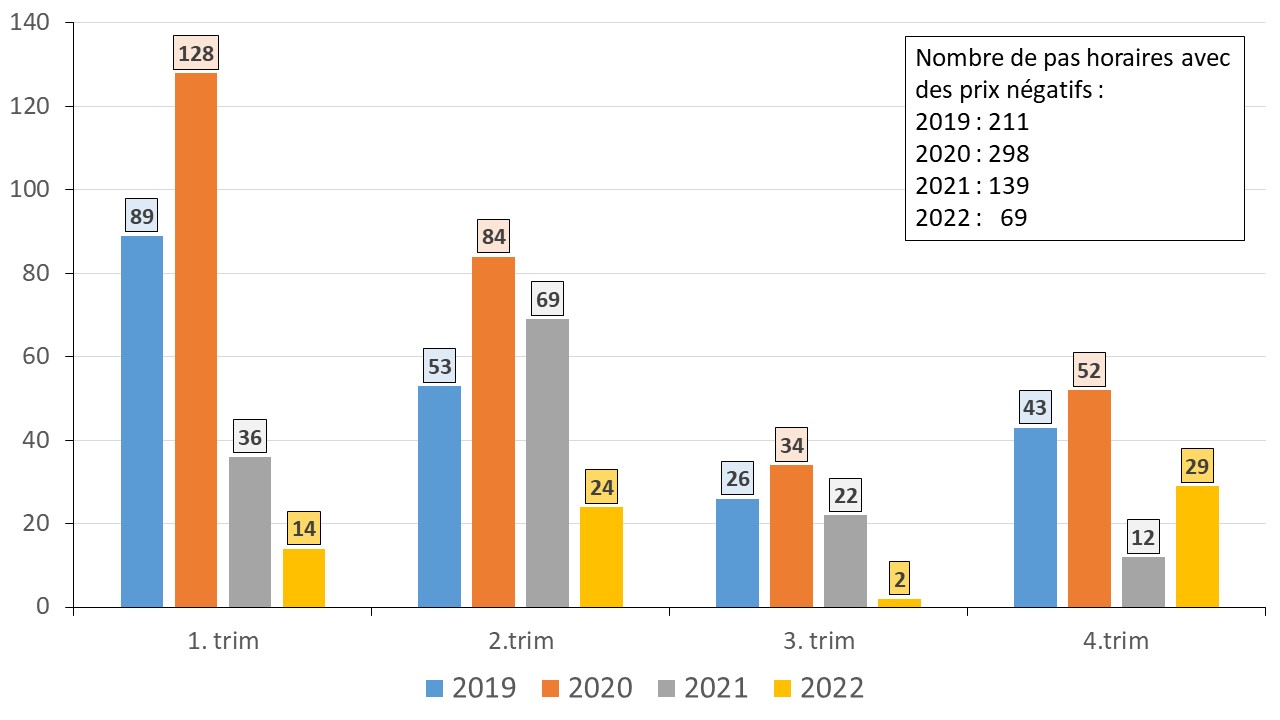

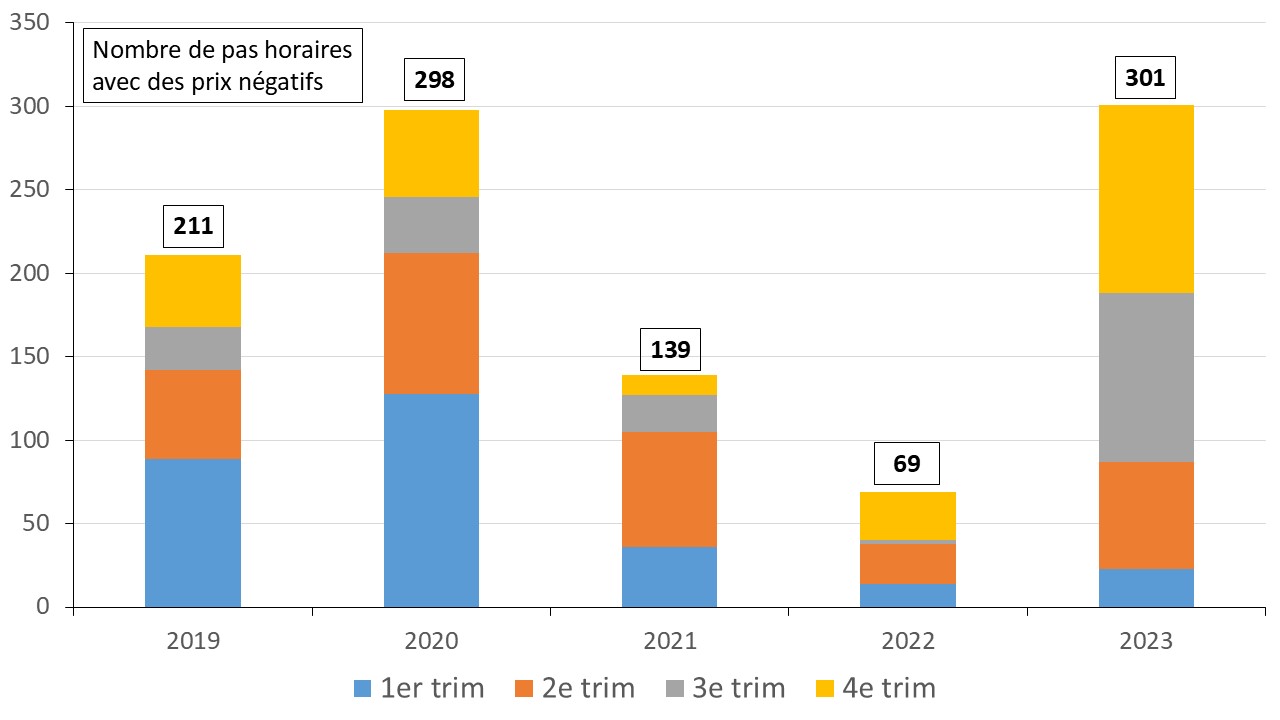

Episodes de prix négatifs au marché journalier

Depuis plusieurs années le marché de gros en Allemagne est confronté à des épisodes de prix négatifs. Dans ces situations, les vendeurs payent les acheteurs, ce qui constitue une situation de marché singulière. Ces situations apparaissent en particulier en cas de forte production d´électricité d´origine renouvelable mais de faible demande, situations au cours desquelles certains moyens de production conventionnelle ne peuvent pas fonctionner en deçà d´un minimum technique.

En 2019 et 2020, l´augmentation des épisodes à prix négatifs a été un sujet majeur. En 2020 le nombre de pas horaires à prix négatif a battu un record avec 298.

Depuis 2021, le nombre de pas horaires à prix négatif a diminué en raison d´une flexibilité croissante du système électrique allemand et de la forte augmentation des prix de gros de l´électricité. Mais en 2023 une forte hausse du nombre de pas horaires à prix négatif a été observée à nouveau et le record de 2020 a été battu.

Alors que les exploitants d’une centrale conventionnelle doivent prendre à leur charge les frais des prix négatifs, la situation des producteurs d´énergies renouvelables dépend de la taille et de la date de mise en service des installations.

Dans le cadre de l´avenant à la Loi sur les Énergies Renouvelables, entré en vigueur début 2021 (EEG 2021), la suspension de la rémunération des nouvelles installations d´énergies renouvelables > 500 kW (exception faite des éoliennes pilotes) intervient si le prix de gros affiche une valeur négative pendant au moins quatre heures sans interruption. Il s´agit d´un durcissement de la réglementation de 2017 qui reste toutefois en vigueur pour les installations mises en service avant 2021.

La loi EEG 2023 prévoit, dès 2024, une suspension de la rémunération pour des installations ≥ 400 kW à partir de 3 heures de prix négatifs sans interruption. A partir de 2027, les heures de prix négatifs ne seront en règle générale plus remboursées, hors petites installations < 400 kW et éoliennes pilotes.

Au total, 260 des 301 pas horaires à prix négatif sont tombés sous la « règle de 4 heures » en 2023, c’est-à-dire aucune rémunération n’a été versée et les exploitants des installations d’énergies renouvelables ont dû prendre à charge les frais des prix négatifs pour l’injection de leur électricité au réseau (FFE 2024).

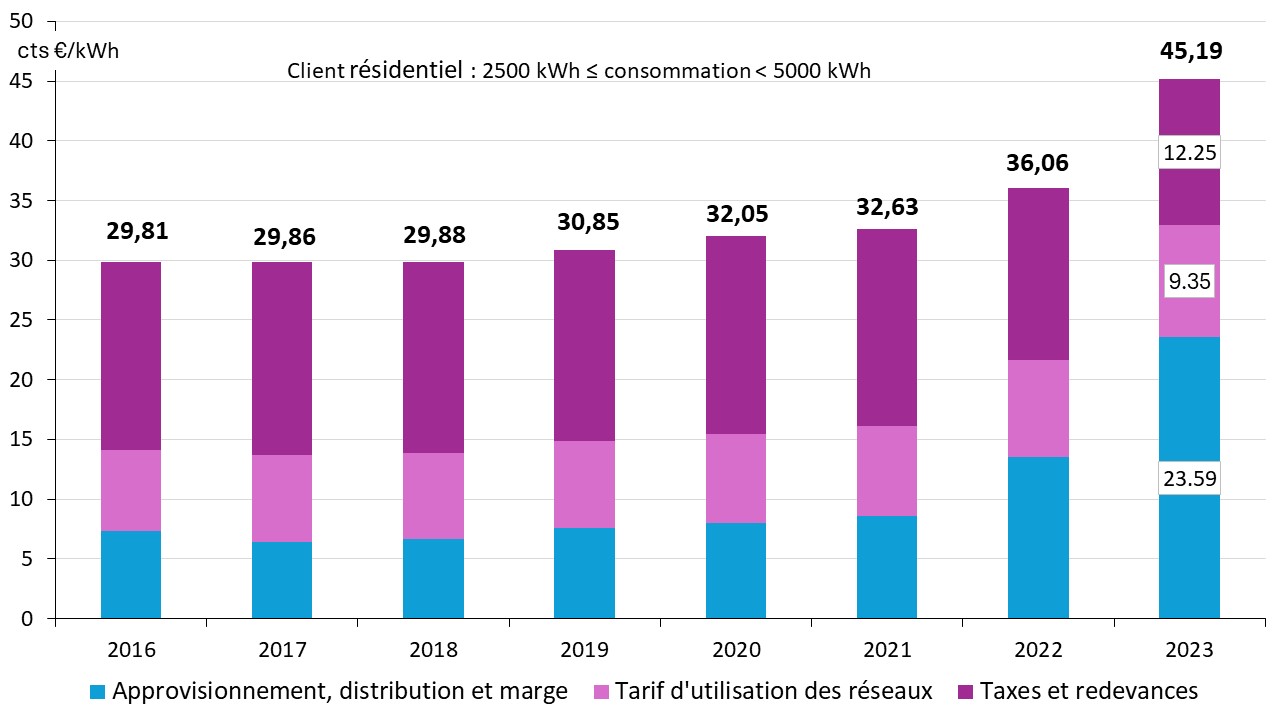

Prix de l’électricité pour les clients résidentiels

Malgré la baisse du prix sur le marché de gros en 2023, le prix de l’électricité pour les clients résidentiels a augmenté de 25% par rapport à 2022 (BNetzA 2024c). Il est supérieur d’environ 40% par rapport au niveau d’avant crise énergétique et se situe parmi les plus élevés en Europe (Allemagne Energies 4).

Les composants de prix réglementés par l’Etat (taxes, redevances et tarif d’utilisation des réseaux) représentent presque la moitié, même après la suppression de la charge de soutien des énergies renouvelables en 2022.

Approvisionnement en gaz naturel

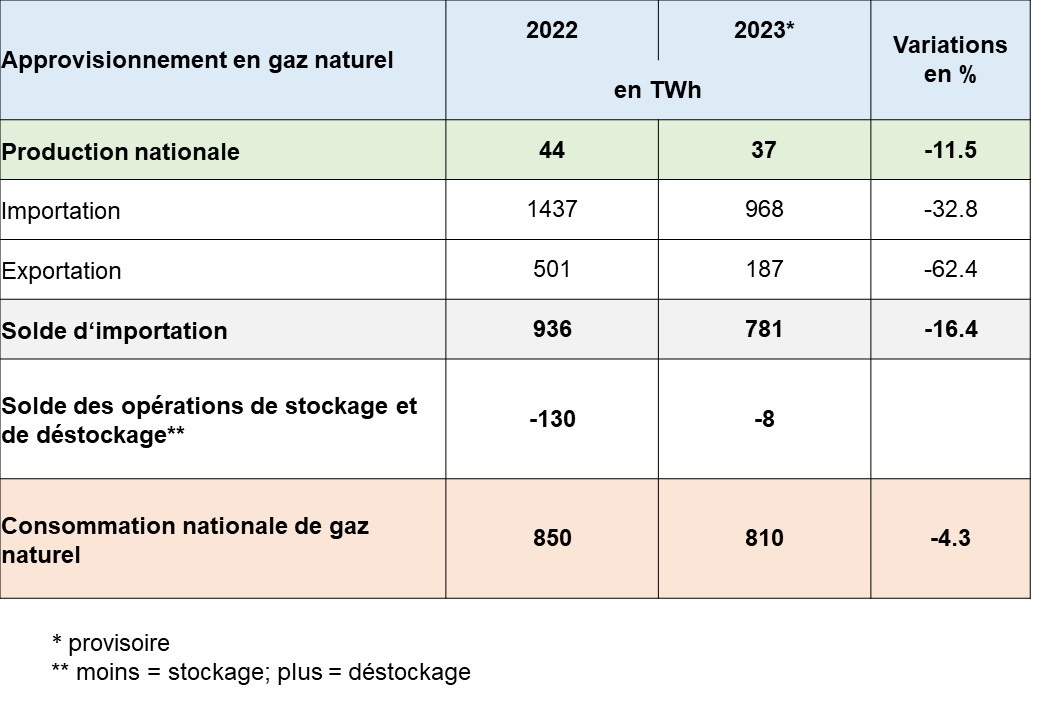

Selon les premières données (BNetzA 2024b), la consommation de gaz naturel a diminué de 4,3% en 2023 pour atteindre 810 TWh, soit le niveau le plus bas depuis la première moitié des années 90, cf. tableau 4.

La consommation des clients résidentiels, de l’artisanat et du secteur tertiaires représente environ 41% et celle de l’industrie 59% en 2023.

L‘Allemagne est fortement dépendante des importations. Elle dispose seulement d’un petit nombre de gisements nationaux de gaz naturel qui ont fourni 37 TWh en 2023 (2022 : 44 TWh). A cela s’ajoute l’injection de biogaz dans le réseau.

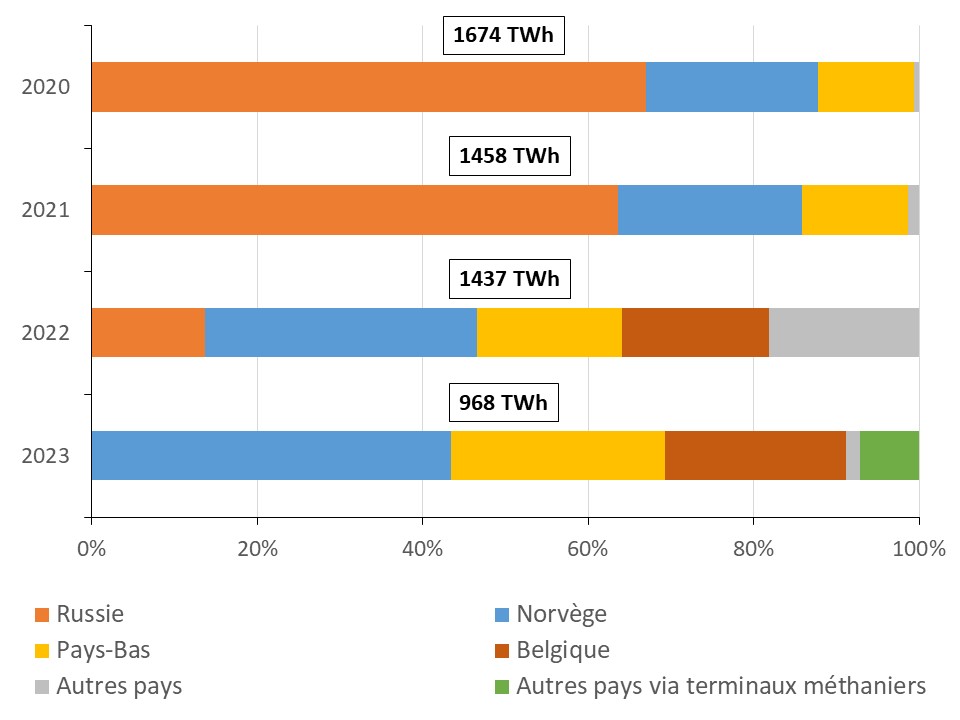

De ce fait, l’industrie gazière a été fortement marquée par les conséquences de la crise énergétique, née de la guerre en Ukraine. Cela a provoqué une importante modification dans l’origine des importations. Alors que jusqu’à 2022 plus de 60% du gaz naturel consommé en Allemagne provenaient encore de la Russie, ces importations ont fortement diminué courant 2022 (BNetzA 2023d).

Depuis septembre 2022, l’Allemagne n’importe plus de gaz naturel de la Russie. Ces livraisons ont été compensées par une augmentation des importations notamment en provenance de Norvège, des Pays-Bas et de la Belgique, cf. figure 11.

En outre, l’infrastructure gazière a été complétée par des terminaux méthaniers destinés à accueillir le gaz naturel liquéfié (GNL). En décembre 2023, trois terminaux étaient en service, trois autres sont en projet.

Au total, 69,7 TWh ont été importés en 2023 via les terminaux méthaniers en Allemagne. Cela correspond à une part de 7,2% des importations totales de gaz naturel.

Parmi les 6 pays d’origine du GNL, les États-Unis dominaient avec une part de 84 %. Les 5 autres pays, à savoir la Norvège, l’Angola, l’Égypte, les Émirats Arabes Unis et Trinité-et-Tobago, représentaient chacun entre 1 et 5 % (BDEW 2023a).

Bien que l’approvisionnement en gaz naturel ait été assuré en 2023, la situation de l’approvisionnement reste soumise à des risques (facteurs de risque : hiver froid, défaillance des importations norvégiennes ou d’une partie des importations de GNL).

Economie de l’hydrogène en 2023

L’hydrogène fait l’objet d’une attention croissante ces dernières années. Conscient de l’importance de l’hydrogène, le gouvernement allemand avait adopté en 2020 la « Stratégie nationale pour l’hydrogène ». L’objectif était de faire de l’hydrogène une technologie clé dans le cadre de la transition énergétique en particulier dans les industries qui ne peuvent pas utiliser directement l´électricité.

La stratégie nationale a été actualisée en 2023 dans le but de mettre à disposition suffisamment d’hydrogène « vert » et ses dérivés à l’horizon de 2030 (Allemagne Energies 1 ; BMWK 2023a). Les principaux objectifs : une capacité d’électrolyse de 10 GW d’ici 2030, le déploiement des infrastructures de transport d’hydrogène et le développement d’une stratégie d’importation d’hydrogène « vert ».

Jusqu’à présent, l’hydrogène « vert » ne joue pratiquement aucun rôle en Allemagne. La majeure partie des environ 57 TWh d’hydrogène actuellement produits provient de sources fossiles, principalement par le reformage du gaz naturel à la vapeur d’eau et la gazéification à partir de charbon. En outre, de l’hydrogène est généré comme sous-produit dans l’industrie chimique (actuellement 9,4% de la production totale).

Pour l’année 2030, la demande totale en hydrogène et ses dérivés est estimée à 95 – 130 TWh. Le gouvernement met particulièrement l’accent sur le développement de la capacité d’électrolyse nationale.

La capacité d’électrolyse en Allemagne s’élève actuellement à environ 110 MW, selon les estimations de la Fédération des Industries de l’Énergie et de l´Eau (BDEW 2023a). Il est prévu de mettre en place au moins 10 GW d´électrolyseurs d´ici 2030 pour la production d’hydrogène « vert ». Près de 20 % de la capacité visée de 10 GW seraient déjà en construction ou en projet, avec l’objectif d’une mise en service d’ici 2030. La production nationale de l’hydrogène « vert » pourrait se situer entre 22 et 28 TWh en 2030.

Actuellement, l’importation ou l’exportation d’hydrogène vers et depuis l’Allemagne est quasiment inexistante, notamment en raison du manque d’infrastructures nécessaires à cet effet – par exemple des canalisations ou des terminaux d’importation. Le gouvernement prévoit la mise en place d´ici 2032 d’un premier réseau d´hydrogène d’une longueur d’environ 9.700 km. Environ 60% du réseau consisteraient en canalisations reconverties et 40% de canalisations nouvellement construites (Allemagne Energies 1 ; BMWK 2023c).

L’hydrogène n’est pas une source d’énergie mais un vecteur énergétique, il doit être créé. Le processus de production d´hydrogène « vert » est électro-intensif et les pertes de transformation par électrolyse sont élevées. La production nationale étant insuffisante pour couvrir la demande en 2030, il est également prévu de mettre en place une stratégie d’importation d’hydrogène « vert ».

La question de savoir sur quelles quantités d’hydrogène « vert » les parties prenantes (producteurs, fournisseurs et acheteurs) peuvent compter et à quel prix il sera négocié à l´avenir est d´une importance fondamentale pour évaluer son rôle dans le futur mix énergétique. Selon les études actuelles, l’hydrogène serait en 2030 encore 3 à 5 fois plus cher que le gaz naturel en Allemagne (EWI 2023).

Émissions de gaz à effet de serre

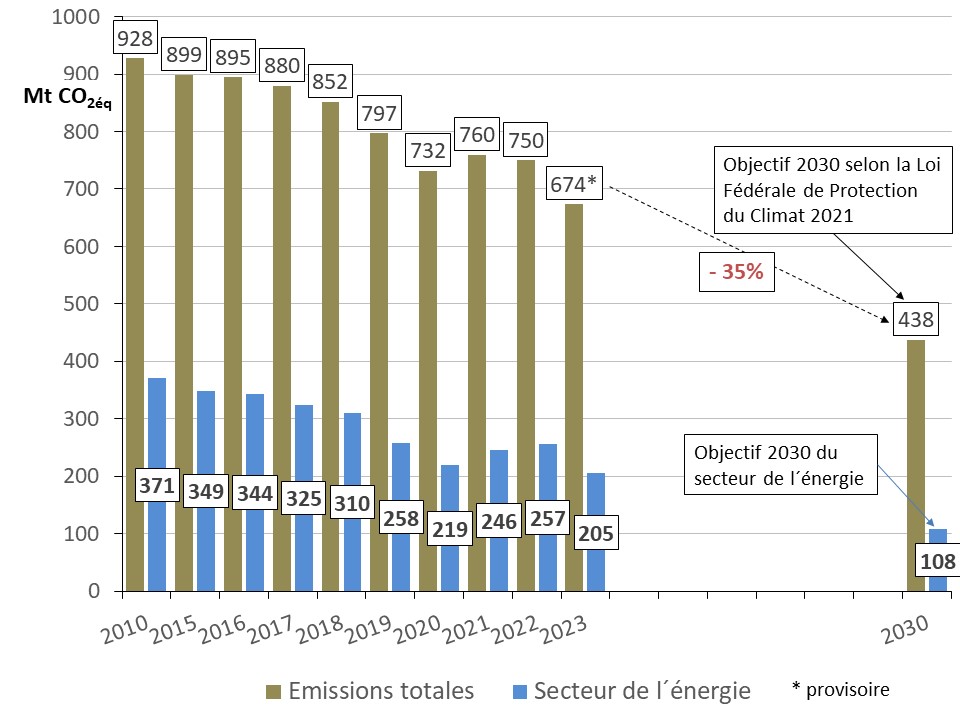

Le gouvernement allemand prévoit une réduction des émissions de gaz à effet de serre de 65% d’ici 2030 par rapport à 1990 (Allemagne Energies 1). Fin 2023 la réduction atteint 46% par rapport à 1990.

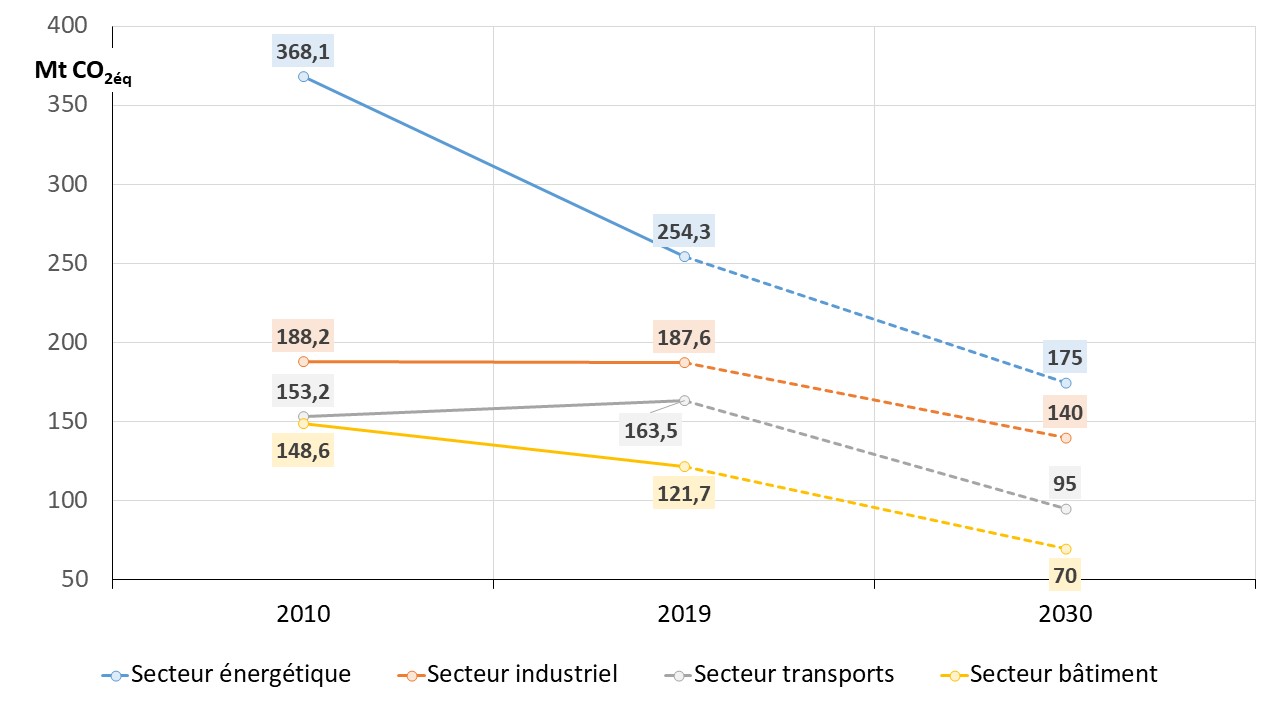

Selon les premières estimations de l’Agence Fédérale de l’Environnement (UBA 2024c), les émissions de gaz à effet de serre ont diminué en 2023 d’environ 10% à 674 Mt CO2éq soit une réduction de l’ordre de 76 Mt CO2éq par rapport à 2022, cf. figure 12. Cependant, il ne s’agit pas d’un succès en matière de politique climatique mais plutôt du résultat de la baisse inédite de la consommation énergétique suite à l’affaiblissement de l’industrie allemande et des prix élevés de l’énergie.

Le secteur de l’énergie atteint 205 Mt CO2éq en 2023, soit une réduction d’environ 20% (52 Mt CO2éq) par rapport à l’année précédente, en raison d’une baisse de l’utilisation de combustibles fossiles pour la production d’électricité et de chaleur.

Dans le secteur de l’industrie, les émissions ont diminué pour la deuxième année consécutive, pour atteindre environ 155 Mt CO2éq, soit une baisse de près de 13 Mt ou de presque 8% par rapport à l’année précédente. La baisse des émissions est déterminée par la diminution de l’utilisation des combustibles fossiles, en particulier du gaz naturel et du charbon. Les principales raisons sont l’évolution conjoncturelle négative et l’augmentation des coûts de fabrication, qui ont entraîné une baisse de la production.

Dans le secteur du bâtiment, une réduction des émissions de 7,5% (8,3 Mt) a pu être obtenue pour atteindre environ 102 Mt CO2éq. Malgré cette réduction, le secteur du bâtiment manque son objectif 2023 (cf. Loi de Protection du Climat) d’environ 1,2 Mt CO2éq. Les raisons de la baisse des émissions sont les économies d’énergie dues aux conditions climatiques douces en hiver 2023 et la hausse des prix à la consommation. L’installation de pompes à chaleur a également eu un effet positif sur l’évolution des émissions dans ce secteur. En revanche les chauffages fossiles se sont vendus environ 2,5 fois plus que les systèmes de chauffage climatiquement neutre.

Le secteur des transports a émis environ 146 Mt CO2éq, soit une baisse de 1,2% par rapport à l’année précédente. Malgré cela, le secteur dépasse de 13 Mt CO2éq son objectif 2023 (cf. Loi de Protection du Climat). La raison principale est la lenteur de l’électrification du secteur. Les voitures électriques représentent à peine 20% des nouvelles immatriculations, comme c’était déjà le cas en 2022. Pour atteindre l’objectif de 15 millions de voitures électriques en 2030, leur part aux nouvelles immatriculations devrait passer à 90% dans les prochaines années.

Dans le secteur de l’électricité (part du secteur de l’énergie), la reprise économique après la crise sanitaire en 2020, combinée à une baisse de la production éolienne due aux conditions météorologiques défavorables, a entraîné en 2021 un recours accru à la production d’électricité à base de charbon, cf. figure 13.

Cet effet s’est encore accéléré en 2022, en raison de la crise du gaz née de la guerre en Ukraine, mais aussi de la réduction de production nucléaire française, laquelle a entraîné une augmentation des exportations d’électricité vers la France.

En 2023, outre ces effets déjà mentionnés, l’Allemagne a été importatrice nette d’électricité pour la première fois depuis 2002 (voir plus haut) et la reprise économique a continué à faire du surplace. Cela a un effet réducteur sur les émissions de CO2. Toutefois cette baisse sous le niveau de 2019 ne peut pas être considérée comme durable.

Les émissions pour la production d’électricité représentent en 2023 autour de 26% des émissions totales en Allemagne (UBA 2024d) contre environ 5% en France (RTE 2024).

En raison de la baisse de production d’électricité (notamment à base de lignite/houille) ainsi que de l’augmentation de la part des énergies renouvelables et du surplus d’importation d’électricité dont les émissions de CO2 ne peuvent pas être attribuées à la production d’électricité nationale (cf. tableau 1 et figure 6), les émissions moyennes de CO2 pour la production nationale d’électricité dʼ1 kWh (intensité carbone) ont légèrement baissé pour s’établir à environ 380 g CO2/kWh en 2023 (2022 : 429 g CO2/kWh), cf. figure 13.

Malgré le développement massif des énergies renouvelables, l’intensité carbone de la production d’électricité est toujours élevée et largement supérieure au niveau européen : 0,26 kg CO2/kWh en 2021 selon (MTE 2023). Bien que très variable en termes de production d’électricité et de CO2 par heure, la moyenne allemande est environ 7 fois supérieure à la moyenne française.

Révision de la Loi sur la Protection du Climat

La loi en vigueur depuis 2021 avait fixé des objectifs annuels en matière d´émissions de gaz à effet de serre pour chaque secteur entre 2020 et 2030. L’objectif est de réduire les émissions de gaz à effet de serre de 65% d’ici 2030 par rapport à 1990. Si les objectifs ne sont pas atteints dans certains secteurs, les ministères compétents doivent présenter des mesures immédiates pour y remédier.

En juin 2023 le gouvernement a adopté une révision de la Loi sur la Protection du Climat (BReg 2023a). Les objectifs sectoriels ont été supprimés et remplacés par le bilan global couvrant tous les secteurs. Cela signifie qu’il sera possible de compenser entre les secteurs. Si, par exemple, le secteur des transports n’atteint pas ses objectifs, cela peut être compensé par d’autres secteurs ayant dépassé leurs objectifs. L’essentiel est que l’objectif global de réduction annuelle des émissions de gaz à effet de serre soit atteint.

La révision de la loi est critiquée par des associations de protection du climat craignant une érosion des objectifs climatiques de l’Allemagne. Le parlement a finalement donné son feu vert en avril 2024.

En lien avec la révision de la Loi sur la Protection du Climat, un programme de protection du climat (Klimaschutzprogramm 2023) a été adopté par le gouvernement en octobre 2023 (BMWK 2023b) pour se rapprocher de l’objectif de réduction des émissions de gaz à effet de serre. Ce programme regroupe de nombreuses nouvelles mesures notamment dans les secteurs du bâtiment et des transports. En revanche, même si toutes les mesures étaient mises en œuvre de manière conséquente, les émissions ne baisseraient pas assez vite et occasionneraient un gap d’environ 200 Mt CO2éq d´ici 2030 par rapport à la Loi sur la Protection du Climat (Allemagne Energies 1).

Perspectives 2024

En tant qu’instrument de financement, le Fonds pour le Climat et la Transformation (Klima- und Transformationsfonds) apporte une contribution essentielle à la réalisation des objectifs de l’Allemagne en matière de politique énergétique et climatique. Un total environ 212 Mds€ a été prévu entre 2024 et 2027 pour promouvoir le tournant énergétique et la protection du climat (BReg 2023c). Après la suppression, le 1er juillet 2022, de la « EEG-Umlage » payée jusqu’à cette date par le consommateur, le Fonds permet entre autres de refinancer le soutien aux énergies renouvelables (Allemagne Energies 3), ainsi que le programme fédéral pour la rénovation énergétique du bâtiment. Il est principalement alimenté par les recettes tirées des systèmes d´échanges de quotas d´émission européens (ETS) et de la taxe carbone nationale (Allemagne Energies 1).

Dans le but de soutenir les entreprises lors de la pandémie de coronavirus le Fonds de Stabilisation Economique (Wirtschaftsstabilisierungsfonds) a été créé en 2020. Ce Fonds a été réorienté en 2022 afin d’atténuer les conséquences de la crise énergétique née de la guerre en Ukraine. Il a été doté d’un nouveau crédit de 200 Mds€ notamment pour financer les boucliers tarifaires pour l’électricité et le gaz dans le but d´atténuer la hausse des coûts de l´énergie et donc de soulager les clients résidentiels et les entreprises (Allemagne Energies 2022).

Suite au jugement de la Cour Constitutionnelle de Karlsruhe de novembre 2023, la réaffectation de 60 Mds€, initialement destinés à la lutte contre la pandémie de coronavirus, au Fonds Climat et Transformation est considérée comme incompatible avec la Loi Fondamentale de l’Allemagne (BVerfG 2023).

Avec le verdict de Karlsruhe, qui supprime purement et simplement une partie du budget prévu, le financement en matière d’investissements verts devient un casse tête pour 2024. Le gouvernement doit maintenant, tout en respectant l’obligation de « frein à l’endettement » inscrite dans la Constitution, faire des économies ailleurs pour trouver cette somme supplémentaire.

Etant donné que le jugement pourrait mettre en péril d’autres fonds, les boucliers tarifaires pour l’électricité et le gaz, financés par le Fonds de Stabilisation Economique, ont expiré à la fin de 2023. Initialement une prolongation a été prévue jusqu’à fin mars 2024 (BT 2023b). Dans le même contexte, la subvention de 5,5 Mds€, prévue pour la stabilisation des tarifs du réseau de transport en 2024, a été supprimée (Agora Energiewende 2024) ce qui conduit à une hausse des tarifs du réseau de transport à partir de 2024 pour les consommateurs. L’État a également décidé de mettre fin aux aides à l’achat d’une voiture électrique à partir de mi-décembre 2023.

De plus la taxe carbone nationale a été augmentée à 45 € par tonne de CO2 en 2024 ce qui renchérit pour le consommateur final les prix des produits énergétiques tels que l’essence, le gazole, le fioul et le gaz naturel (Allemagne Energies 1). Le gouvernement fédéral revient ainsi sur sa décision de 2022 de n’augmenter que modérément les prix de la tonne de CO2 à 35 € en 2024 pour atténuer les effets de la crise énergétique (BMWK 2022).

L’année 2023 a été marquée par certains progrès en matière de politique climatique, notamment dans les secteurs du bâtiment (BMWK 2023d ; Missions allemandes en France 2023) et de l’électricité.

Toutefois, le débat sur la nouvelle Loi sur les économies d’énergie dans les bâtiments a laissé des traces au sein de la population en ce qui concerne la confiance dans la mise en œuvre pratique et l’équilibre social des mesures climatiques. Le chauffage aux énergies renouvelables étant un pilier majeur de la protection du climat, le gouvernement doit donc assurer durablement le financement des mesures adoptées.

Un autre dossier brûlant est la construction de nouveaux moyens pilotables bas carbone annoncée par le gouvernement en 2023 (voir plus haut). Compte tenu du fait que ces nouvelles centrales ne fonctionneront que lors d’épisodes de production d’origine renouvelable insuffisante, leur rentabilité est loin d’être acquise. À cela s’ajoutent les incertitudes sur la disponibilité suffisante de l’hydrogène « vert » à un prix raisonnable. Pour l’instant, les investisseurs potentiels attendent que le gouvernement présente sa stratégie pour faciliter le déploiement de nouvelles centrales

Le temps presse. La stratégie pour leur financement doit être établie au plus tard au premier semestre 2024 afin de garantir la mise en place d’une capacité suffisante de moyens pilotables supplémentaires à la fin de la décennie.

Références

AGEB (2024a) Energieverbrauch fällt kräftig / Weiterer Ausbau der Erneuerbaren. Communiqué de presse du 03.04.2024. AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/energieverbrauch-faellt-kraeftig-weiterer-ausbau-der-erneuerbaren/.

AGEB (2024b) Strommix. Stromerzeugung nach Energieträgern (Strommix) von 1990 bis 2023 (in TWh) Deutschland insgesamt (Datenstand November 2024). AG Energiebilanzen e.V. En ligne : https://ag-energiebilanzen.de/wp-content/uploads/2024/11/STRERZ_09_2024.pdf.

Agora Energiewende (2024) Die Energiewende in Deutschland: Stand der Dinge 2023. Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2024. Agora Energiewende. En ligne : https://www.agora-energiewende.de/publikationen/die-energiewende-in-deutschland-stand-der-dinge-2023.

Allemagne Energies (1) Le tournant énergétique allemand. Allemagne Energies. En ligne : https://allemagne-energies.com/tournant-energetique/.

Allemagne Energies (2) Historique de la sortie du nucléaire en Allemagne. Allemagne Energies. En ligne : https://allemagne-energies.com/sortie-du-nucleaire/.

Allemagne Energies (3) Énergies renouvelables : de nombreux défis. Allemagne Energies. En ligne : https://allemagne-energies.com/energies-renouvelables/.

Allemagne Energies (4) Bilans énergétiques : Comparaison Allemagne et France. Allemagne Energies. En ligne : https://allemagne-energies.com/bilans-energetiques/.

Allemagne Energies (2022) Allemagne : presque 300 milliards d´Euros pour atténuer l´impact de la crise énergétique. Allemagne Energies. En ligne : https://allemagne-energies.com/2022/12/19/allemagne-presque-300-milliards-deuros-pour-attenuer-limpact-de-la-crise-energetique/.

Allemagne Energies (2023a) Les coûts d’équilibrage du réseau de transport ont dépassé les 4 milliards d’Euro en 2022. Allemagne Energies. En ligne : https://allemagne-energies.com/2023/07/13/les-couts-dequilibrage-du-reseau-de-transport-ont-depasse-les-4-milliards-deuro-en-2022/.

Allemagne Energies (2023b) Le gouvernement allemand annonce la construction de presque 24 GW de centrales à hydrogène. Allemagne Energies. En ligne : https://allemagne-energies.com/2023/08/02/le-gouvernement-allemand-annonce-la-construction-de-presque-24-gw-de-centrales-a-hydrogene/.

BDEW (2023a) Die Energieversorgung 2023 – Jahresbericht des BDEW. BDEW Bundesverband der Energie- und Wasserwirtschaft. En ligne : https://www.bdew.de/service/publikationen/jahresbericht-energieversorgung/.

BDEW (2023b) Stromerzeugung und -verbrauch in Deutschland. BDEW Bundesverband der Energie- und Wasserwirtschaft. En ligne : https://www.bdew.de/energie/stromerzeugung-und-verbrauch-deutschland/.

BMWK (2022) Habeck: „Wir gehen beim CO2-Preis bedachter vor und entlasten private Haushalte und Unternehmen“ – Erhöhung des CO2-Preises wird 2023 ausgesetzt. Communiqué de Presse du 28.10. 2022. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2022/10/20221028-habeck-wir-gehen-beim-co2-preis-bedachter-vor-und-entlasten-private-haushalte-und-unternehmen.html.

BMWK (2023a) Markthochlauf für Wasserstoff beschleunigen – Bundeskabinett beschließt Fortschreibung der Nationalen Wasserstoffstrategie. Communiqué de presse du 26.07.2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/07/20230726-markthochlauf-fuer-wasserstoff-beschleunigen.html?view=renderNewsletterHtml.

BMWK (2023b) Bundeskabinett verabschiedet umfassendes Klimaschutzprogramm 2023. Communiqué de presse du 04.10.2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/10/20231004-bundeskabinett-verabschiedet-umfassendes-klimaschutzprogramm-2023.html.

BMWK (2023c) Gesetz zur Wasserstoff-Netzplanung und Kernnetz- Finanzierung beschlossen. Communiqué de presse du 15.11.2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/11/20231115-gesetz-zur-wasserstoff-netzplanung-und-kernnetz-finanzierung-beschlossen.html.

BMWK (2023d) Weg frei für eine klimafreundliche und bezahlbare Wärmeversorgung. Communiqué de presse du 17.11.2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Pressemitteilungen/2023/11/20231117-klimafreundliche-und-bezahlbare-waermeversorgung.html?view=renderNewsletterHtml.

BMWK (2023e) Aktueller Stand des Netzausbaus (Übertragungsnetz). Septembre 2023. Bundesministerium für Wirtschaft und Klimaschutz. En ligne : https://www.bmwk.de/Redaktion/DE/Downloads/M-O/netzausbau-schreitet-voran.pdf?__blob=publicationFile&v=8.

BNetzA (2017) Bedarfsermittlung von Netzstabilitätsanlagen. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzreserve/start.html.

BNetzA (2023b) Netzausbau. Monitoringbericht. Bundesnetzagentur. En ligne : https://www.netzausbau.de/Vorhaben/uebersicht/report/de.html.

BNetzA (2023c) Netzengpassmanagement. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzengpassmanagement/start.html.

BNetzA (2023d) Monitoringberichte. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Monitoringberichte/start.html.

BNetzA (2024a) Strommarkt aktuell. Der Strommarkt im Jahr 2023. Bundesnetzagentur _ SMARD. En ligne : https://www.smard.de/page/home/topic-article/444/211756.

BNetzA (2024b) Gasversorgung im Jahr 2023. Bundesnetzagentur. En ligne : https://www.smard.de/page/home/topic-article/444/211846.

BNetzA (2024c) Haushaltskundenpreise. Entwicklung und Zusammensetzung der Strom-Haushaltskundenpreise seit 2016. Bundesnetzagentur _ SMARD. En ligne : https://www.smard.de/page/home/topic-article/211972/212170.

BNetzA (2024d) Kraftwerksliste. Stand 15.04.2024. Bundesnetzagentur. En ligne : https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.html.

BReg (2023a) Klimaschutzgesetz und Klimaschutzprogramm. Ein Plan fürs Klima. Bundesregierung Deutschland. Gouvernement fédéral allemand (Bundesregierung). En ligne : https://www.bundesregierung.de/breg-de/aktuelles/klimaschutzgesetz-2197410.

BReg (2023b) Reserve für Stromproduktion nutzen. Gouvernement fédéral allemand (Bundesregierung). En ligne : https://www.bundesregierung.de/breg-de/schwerpunkte/klimaschutz/versorgungsreserve-2130276.

BReg (2023c) Milliardeninvestitionen in Energiewende, Klimaschutz und Transformation. Gouvernement fédéral allemand (Bundesregierung). En ligne : https://www.bundesregierung.de/breg-de/aktuelles/ktf-sondervermoegen-2207614.

BT (2023a) Steuerbare Kraftwerke (Kleine Anfrage der CDU/CSU. BT-Drucksache 20/8718 Antwort der Bundesregierung. Parlement allemand (Bundestag). En ligne : https://dip.bundestag.de/vorgang/steuerbare-kraftwerke/303404.

BT (2023b) Energiepreisbremsen werden bis Ende März verlängert. Parlement allemand (Bundestag). En ligne : https://www.bundestag.de/dokumente/textarchiv/2023/kw46-de-preisbremsenverlaengerung-976570.

BVerfG (2023) Zweites Nachtragshaushaltsgesetz 2021 ist nichtig. Communiqué de presse nr. 101/2023 du 15.11.2023. Bundesverfassungsgericht (Cour constitutionnelle). En ligne : https://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/DE/2023/bvg23-101.html.

EPEX SPOT (2023) Trading at EPEX SPOT 2023. Trading Brochure. European Power Exchange EPEX SPOT SE. En ligne : https://www.epexspot.com/en/downloads#trading-products.

EWI (2023) Finanzierungsbedarfe in der Stromerzeugung bis 2030. Energiewirtschaftliches Institut an der Universität zu Köln (EWI) gGmbH. En ligne : https://www.ewi.uni-koeln.de/de/publikationen/finanzierungsbedarfe-in-der-stromerzeugung-bis-2030/.

FFE (2024) Deutsche Strompreise an der Börse EPEX Spot im Jahr 2023. Forschungsgesellschaft für Energiewirtschaft mbH. En ligne : https://www.ffe.de/veroeffentlichungen/deutsche-strompreise-an-der-boerse-epex-spot-im-jahr-2023/

ISEA und PSG RWTH Aachen University (2023) Battery charts. The development of battery storage systems in Germany: A market review. ISEA – Institut für Stromrichtertechnik und elektrische Antriebe. En ligne : https://www.battery-charts.de.

Missions allemandes en France (2023) Se chauffer sans nuire au climat : mise en place d’une nouvelle loi sur les économies d’énergie dans les bâtiments. Missions allemandes en France. En ligne : https://allemagneenfrance.diplo.de/fr-fr/actualites-nouvelles-d-allemagne/03-Economie/-/2594522.

MTE (2023) Chiffres clés du climat France, Europe et Monde. Édition 2023. Ministère de la Transition Énergétique. En ligne : https://www.statistiques.developpement-durable.gouv.fr/edition-numerique/chiffres-cles-du-climat-2023/avant-propos.

RTE (2024) Bilan électrique 2023. Réseau de Transport d’Électricité. En ligne : https://analysesetdonnees.rte-france.com/bilan-electrique-2023/synthese.

UBA (2024a) Detaillierte Treibhausgas-Emissionsbilanz 2022: Emissionen sanken um 40 Prozent gegenüber 1990 – EU-Klimaschutzvorgaben werden eingehalten. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/presse/pressemitteilungen/detaillierte-treibhausgas-emissionsbilanz-2022.

UBA (2024b) Erneuerbare Energien in Zahlen. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/themen/klima-energie/erneuerbare-energien/erneuerbare-energien-in-zahlen.

UBA (2024c) Klimaemissionen sinken 2023 um 10,1 Prozent – größter Rückgang seit 1990. Communiqué de presse du 15.03.2024. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/presse/pressemitteilungen/klimaemissionen-sinken-2023-um-101-prozent.

UBA (2024d) Entwicklung der spezifischen Treibhausgas-Emissionen des deutschen Strommix in den Jahren 1990 – 2023. Umweltbundesamt. En ligne : https://www.umweltbundesamt.de/publikationen/entwicklung-der-spezifischen-treibhausgas-10.