Transition énergétique allemande, Energiewende Deutschland, sortie du nucléaire, énergies renouvelables, économies d´énergie, réduction des émissions de gaz à effet de serre

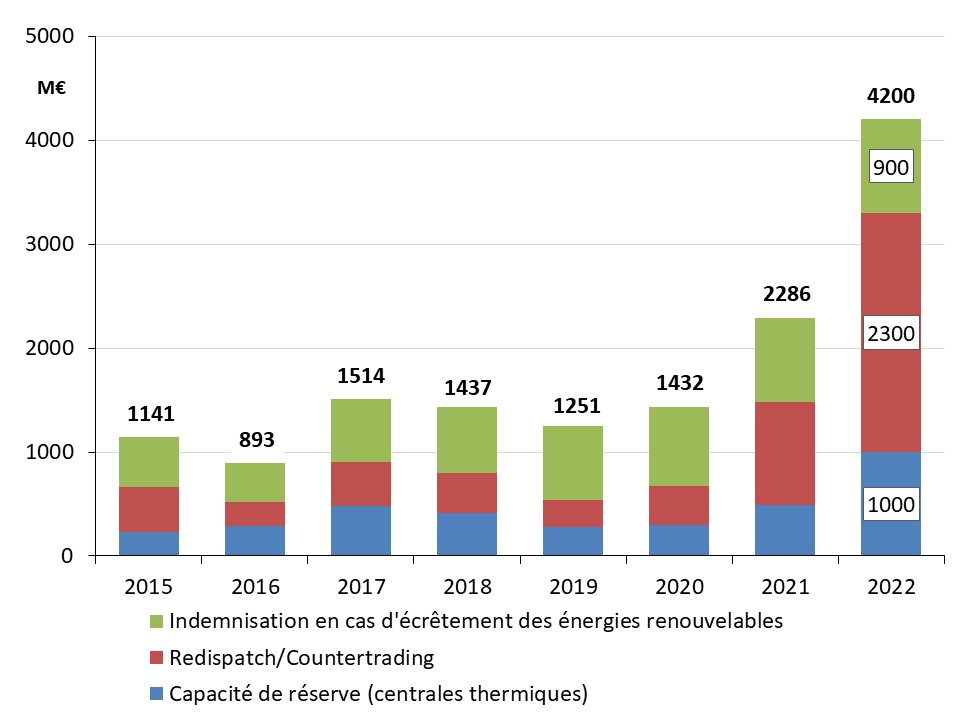

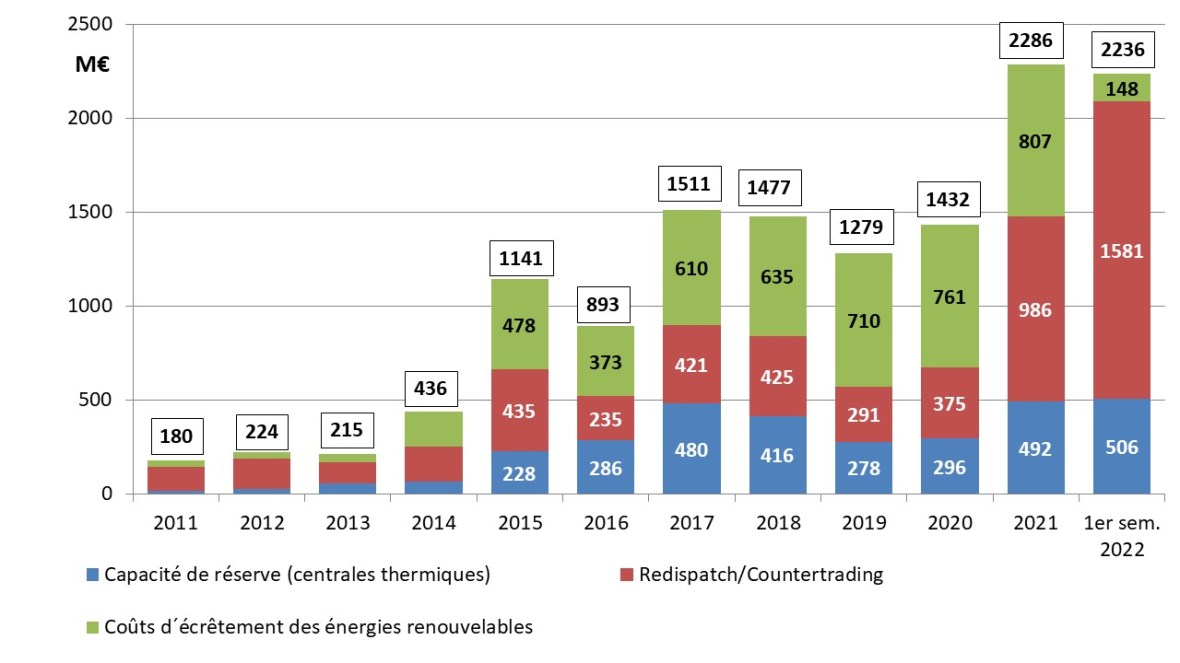

Selon l’Agence Fédérale des Réseaux, les mesures pour l’équilibrage du réseau de transport ont atteint environ 35,4 TWh en 2022, soit 29% de plus qu’en 2021 (27,5 TWh). Les coûts liés à l’équilibrage s’élèvent à 4,2 Mds€ en 2022, soit presque deux fois plus qu’en 2021 (2,3 Mds€). Ces coûts sont supportés par le consommateur via les tarifs du réseau de transport.

La cause en est une superposition de plusieurs effets, amplifiée par le retard de la modernisation du réseau de transport. La part la plus importante dans la flambée des coûts s’explique par l’augmentation du volume de redispatching associé à des prix élevés de gros (forte augmentation des coûts de combustible houille, gaz et fioul).

L´électricité éolienne produite dans le nord du pays doit être amenée à des centres de consommation dans le sud et dans l’ouest de l´Allemagne. De forts flux nord – sud d´électricité apparaissent en cas d´injection importante d´électricité éolienne dans le nord et, conjointement, d´une forte demande d´électricité et d´une très faible injection de photovoltaïque dans le sud du pays. Ces situations conduisent de plus en plus souvent à une congestion du réseau entraînant une hausse des actions correctives.

Suite aux analyses de l’Agence Fédérale des Réseaux pour l’hiver 2023/24, le besoin en redispatching dans un scénario très critique est évalué à 19,5 GW. C’est pour cela que le régulateur prévoit une réserve de moyens pilotables de 4.616 MW. Comme l’année précédente, une partie (1.334 MW) doit être couverte par des centrales étrangères. A ce sujet, les gestionnaires de réseau de transport sont en pourparlers avec des sites de production à l´étranger.

Heyden unité 4 : centrale à houille de 875 MW nets, près de Petershagen en Rhénanie-du-Nord-Westphalie, réactivation en août 2022 suite à la décision du gouvernement pour baisser la consommation de gaz / source Uniper Kraftwerke GmbH

Le réseau de transport est la « colonne vertébrale » du système électrique de chaque pays. Les mesures d’équilibrage du réseau de transport ont gagné en importance suite à l’installation des éoliennes dans le nord du pays, relativement éloignées des centres de consommation du sud et de l´ouest du pays, et au manque de moyens pilotables (arrêt des centrales nucléaires et à charbon nécessaires pour redispatching ou countertrading notamment dans le sud de l´Allemagne). Amplifiée par la lente modernisation du réseau de transport, cette situation conduit souvent à une congestion du réseau et entraîne une hausse des actions correctives.

Le volume de mesures pour l’équilibrage du réseau de transport (redispatching, countertrading, centrales de réserve et l’écrêtement de la production renouvelables) a atteint environ 35,4 TWh en 2022, soit 29% de plus qu’en 2021 (27,5 TWh).

La cause en était une superposition de plusieurs effets /1/, comme :

Flux électriques nord-sud élevés au 1er trimestre 2022 suite à la situation de l’approvisionnement tendu des centrales à houille dans le sud de l’Allemagne en raison du bas niveau des eaux dû à la sécheresse.

Intensification des flux est-ouest suite à l’exportation élevée d’électricité vers la France en raison de la faible production nucléaire française.

Arrêt de la centrale nucléaire de Gundremmingen C fin 2021 ayant entraîné une forte saturation du réseau de transport dans le sens est-ouest dans le sud du Wurtemberg et de la Bavière nécessitant des interventions nombreuses de redispatching.

Plusieurs dépressions tempétueuses en février 2022 ainsi qu’une forte production éolienne en avril 2022 ayant entraîné une forte injection d’électricité dans le réseau de transport nécessitant des actions correctives.

Les coûts des actions d´équilibrage du réseau de transport ont atteint 4,2 Mds€ /1/ en 2022, soit presque deux fois plus qu’en 2021, une année qui était déjà en forte hausse par rapport à la période précédente /2/.

La figure 1 montre l´évolution des coûts relatifs à la stabilisation du réseau. Les coûts, supportés par le consommateur par le biais du tarif d´utilisation du réseau, sont composés de trois éléments :

Le redispatching (réduction de la production d´électricité dans le nord et augmentation dans le sud de l´Allemagne dans le but de modifier les flux physiques afin de réduire les congestions du réseau de transport) et le countertrading (mesure commerciale consistant en la modification du plan de production de deux installations de façon symétrique – augmentation pour l´un et diminution pour l´autre – permettant également de modifier les flux physiques sur le réseau de transport)

Les centrales en réserve, réactivées ou en attente d´une réactivation pour fournir l´électricité de redispatching manquante

L’écrêtement de la production d´énergies renouvelables et de la cogénération à la demande du GRT pour éviter une congestion du réseau /3/. Figure 1 : évolution des coûts de stabilisation du réseau

Les coûts de redispatching avec des centrales conventionnelles s’élèvent à environ 1,9 Mds € en 2022 (2021 : 594,5 M€). La multiplication par plus de trois de ces coûts s’explique par l’augmentation du volume en combinaison avec la forte hausse du prix de gros (forte augmentation des coûts de combustible houille, gaz et fioul). Les coûts du countertrading s’élèvent à environ 0,4 Mds. € en 2022 et se situent au niveau de l’année précédente.

Le doublement des coûts pour les centrales en réserve par rapport à 2021 s’explique notamment par la réactivation temporaire des centrales thermiques (houille et fioul) en substitution des centrales à gaz jusqu’au 31 mars 2024 au plus tard /4/ ainsi que la forte hausse du prix de gros.

Les coûts résultant de l’écrêtement des énergies renouvelables s’élèvent à environ 0,9 Mds€ (2021 : 0,8 Mds€). L’augmentation des coûts par rapport à 2021 s’explique essentiellement par un nouveau modèle de compensation des frais des responsables d’équilibre.

Besoin de centrales de réserve pour l’hiver 2023/2024

Suite aux analyses de l’Agence Fédérale des Réseaux pour l’hiver 2023/24, le besoin en redispatching dans un scénario très critique est évalué à 19,5 GW pour éviter la congestion du réseau de transport. C’est pour cela que le régulateur prévoit une capacité de centrales de réserve de 4.616 MW. La plus grande partie du besoin de redispatching est fournie par des centrales de réserve allemandes (3.636 MW). Comme l’année précédente, une partie (1.334 MW) doit être couverte par des centrales étrangères. A ce sujet, les gestionnaires de réseau de transport sont en pourparlers avec des sites de production à l´étranger.

Le fait que la capacité de centrales de réserve nécessaire soit inférieure à celle de l’hiver 2022/23 (8.264 MW) n’est cependant pas une réussite. C’est simplement la conséquence du fait qu’environ 6 GW /6/ centrales thermique à flamme existantes ont déjà été réactivées temporairement jusqu’à fin mars 2024 pour réduire la consommation de gaz dans la production d´électricité suite à la coupure du gaz russe.

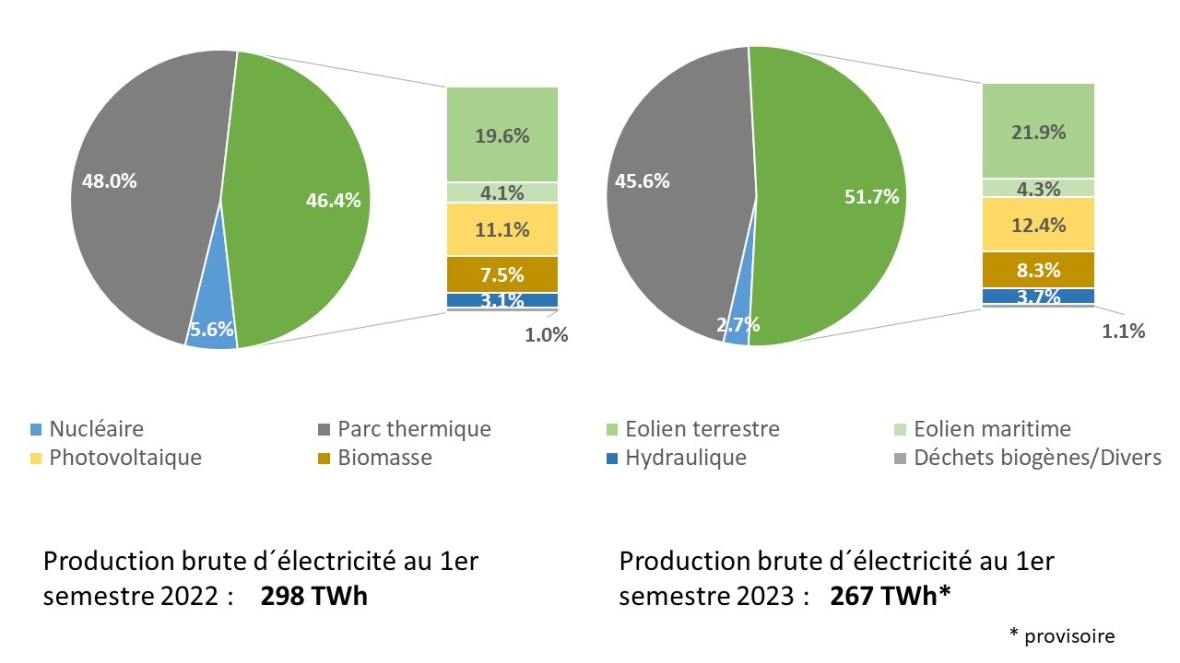

Au cours du 1er semestre 2023, la production brute d’électricité s’est élevée à environ 266 TWh et la production nette (mesurée à la sortie des centrales) à 254 TWh, en baisse de presque 11% par rapport à la même période de l´année précédente (1er semestre 2022 : 298 TWh bruts et 285 TWh nets).

La production brute à partir des énergies renouvelables est avec 137,5 TWh en légère baisse par rapport au 1er semestre 2022 (138,4 TWh) malgré l’ajout d’un volume de nouvelles installations de près de 5 GW au 2e semestre 2022. Les énergies renouvelables sont toutefois la principale source dans le mix électrique au 1er semestre 2023 en raison de la forte baisse de production conventionnelle, soit environ 128 TWh bruts contre 160 TWh à la même période de l´année précédente.

Le parc thermique a produit 121 TWh bruts en baisse de plus de 15% (1er semestre 2022 : 143 TWh). Les trois dernières centrales nucléaires ont contribué avec 7,2 TWh bruts (1er semestre 2022 : 16,8 TWh) avant être définitivement arrêtées mi-avril 2023.

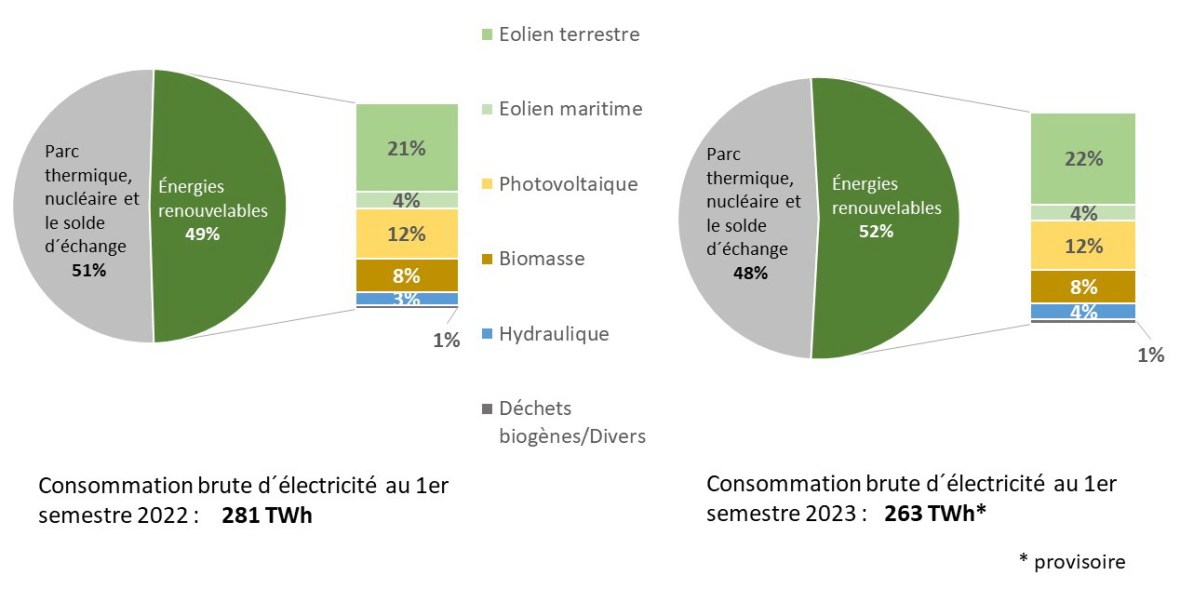

La consommation brute intérieure d’électricité marque un recul à environ 262 TWh au 1er semestre 2023 (1er semestre 2022 : 281 TWh), soit une diminution de 6,5 % du fait des températures clémentes et d’une demande plus faible en raison des prix de l’électricité toujours assez élevés malgré le bouclier tarifaire et une baisse conjoncturelle.

La part de 52% des énergies renouvelables à la consommation brute est en hausse par rapport au 1er semestre 2022 (49 %)… en raison de la baisse de la consommation d’électricité.

L’ajout réalisé de l’éolien terrestre est, contrairement au photovoltaïque, encore nettement insuffisant pour atteindre les objectifs de développement fixés par la loi sur les énergies renouvelables.

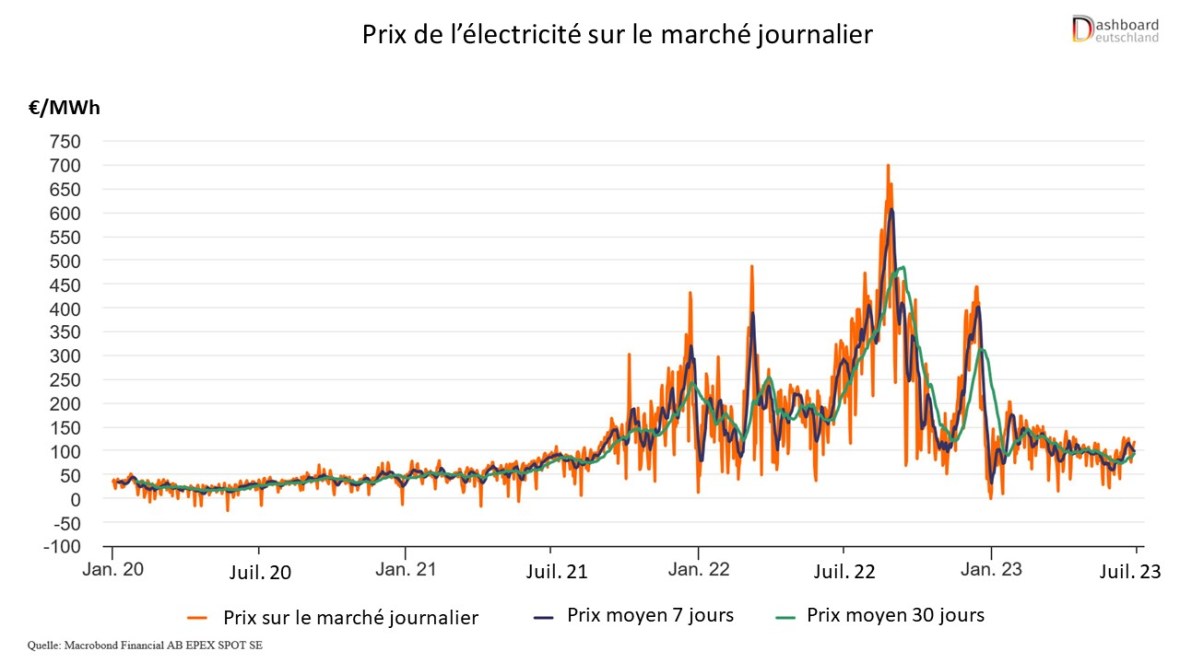

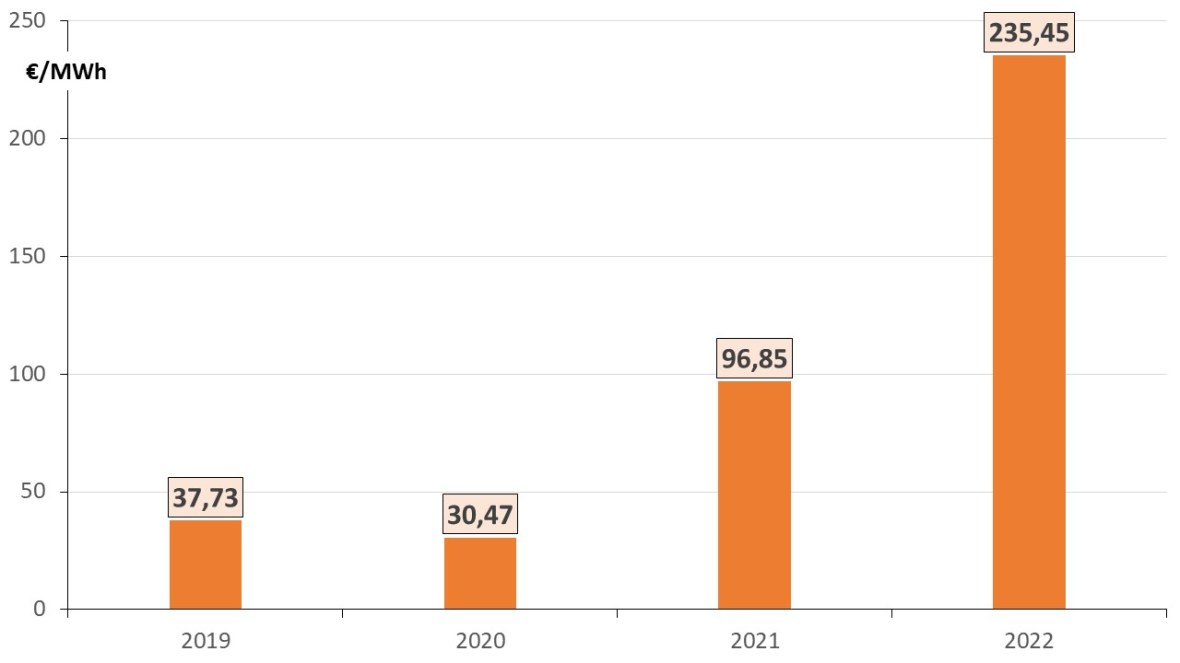

Le prix moyen de gros constaté sur le marché journalier est globalement inférieur à celui du 1er semestre 2022. Etant donné que le prix dépend encore fortement des prix du gaz, les prix de l’électricité seront, dans les prochaines années, nettement plus élevés qu’avant la crise énergétique.

L´Allemagne a été avec 3,1 TWh exportatrice nette d’électricité au 1er semestre 2023. Toutefois le solde des échanges s’est creusé par rapport à la même période de l´année précédente (17,3 TWh).

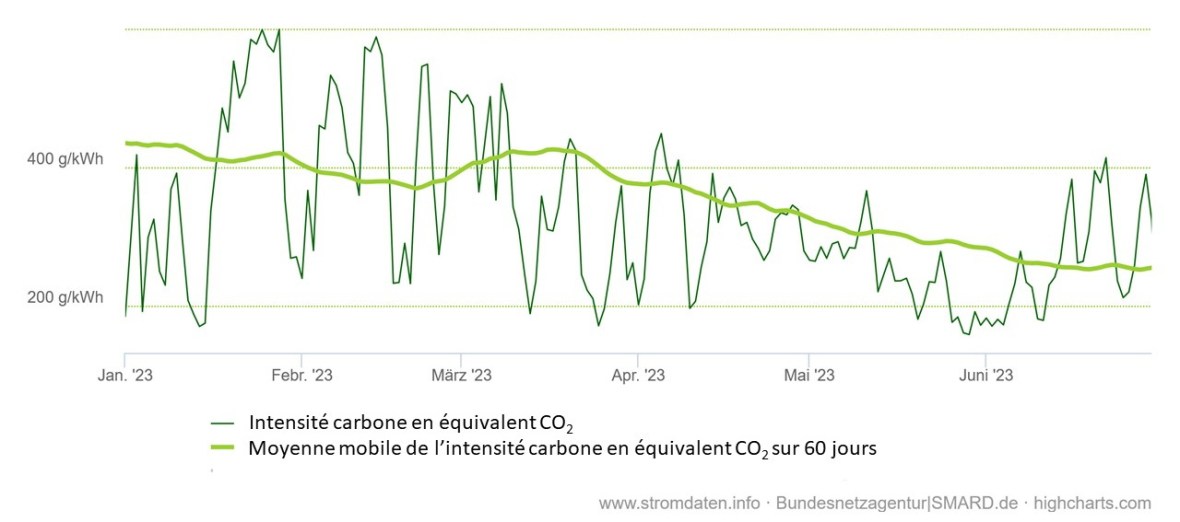

L´intensité carbone du mix électrique allemand en 2022 s´élevait à 434 g CO2éq/kWh. Compte tenu de la réduction de la production du parc thermique et de l’accroissement des importations d’électricité bas carbone, elle est en baisse au premier semestre 2023.

Source : Bundesnetzagentur/SMARD

Le Centre de Recherche sur l’Énergie solaire et l’Hydrogène (ZSW) de Bade-Wurtemberg (ZSW) et la Fédération des Industries de l’Énergie et de l´Eau (BDEW) ont publié les résultats préliminaires du premier semestre 2023 /1/.

La figure 1 montre la production brute d´électricité aux premiers semestres 2022 et 2023 /1/.

Avec 265,9 TWh, l’Allemagne a enregistré une baisse de 10,8% par rapport à la même période de l´année précédente (1er semestre 2022 : 298,3 TWh). La production nette s’est élevée à 253,9 TWh contre 284,5 TWh au 1er semestre 2022. La production nette d’électricité est celle mesurée à la sortie des centrales, c’est-à-dire déduction faite de la consommation des services auxiliaires et des pertes dans les transformateurs des centrales.

Malgré l’ajout d’un volume de nouvelles installations de près de 5 GW, soit environ 1,3 GW d’éolien terrestre et 3,6 GW de photovoltaïque au 2e semestre 2022, la production brute à partir des énergies renouvelables est avec 137,5 TWh en légère baisse par rapport à la même période de l´année précédente (1er semestre 2022 : 138,4 TWh).

Sur ce total, 58 TWh provenaient de l’éolien terrestre, 33 TWh du photovoltaïque, 22 TWh de la biomasse, près de 12 TWh de l’éolien en mer et près de 10 TWh de l’hydroélectricité.

Figure 1 : production brute d´électricité aux premiers semestres 2022 et 2023 /1/

Le parc thermique et le nucléaire ont produit 128,4 TWh bruts contre 160 TWh au cours de la même période de l´année dernière /1/.

La baisse de production conventionnelle de presque 20% s´explique notamment par la réduction de la production du parc thermique de 15,4 %. Sa production brute est passée de 143,2 TWh au 1er semestre 2022 à 121,2 TWh.

La production d’électricité d’origine nucléaire a également diminué suite à la fermeture des trois dernières centrales nucléaires (4,055 GW) mi-avril 2023 /2/. Elles ont produit 7,2 TWh bruts au premier semestre 2023 (1er semestre 2022 : 16,8 TWh).

Sous l’hypothèse que l’électricité produite à partir des énergies renouvelables est entièrement consommée en Allemagne, leur part dans la consommation intérieure brute est avec 52,3% en hausse par rapport au premier semestre 2022 (49,2%) notamment grâce à la baisse de la consommation d’électricité.

La figure 2 montre la part des énergies renouvelables à la consommation brute d´électricité. La consommation brute d’électricité marque un recul de 6,5% au premier semestre 2023 pour atteindre 262,8 TWh (1er semestre 2022 : 281,0 TWh). Cette réduction est attribuée à des températures plus clémentes et à une demande plus faible en raison des prix élevés de l’électricité et de la baisse conjoncturelle.

Figure 2 : part des énergies renouvelables à la consommation brute d´électricité aux premiers semestres 2022 et 2023 /1/

Développement des énergies renouvelables

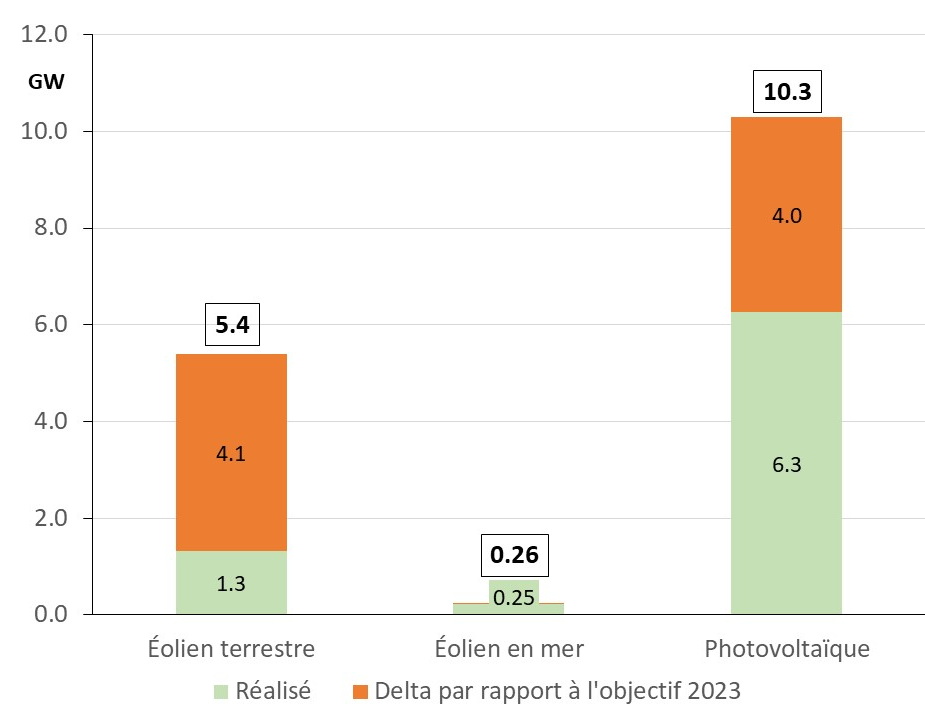

La figure 3 montre le développement de l’éolien et du photovoltaïque au premier semestre 2023 par rapport aux objectifs.

Figure 3 : Développement de l’éolien et du photovoltaïque au premier semestre 2023

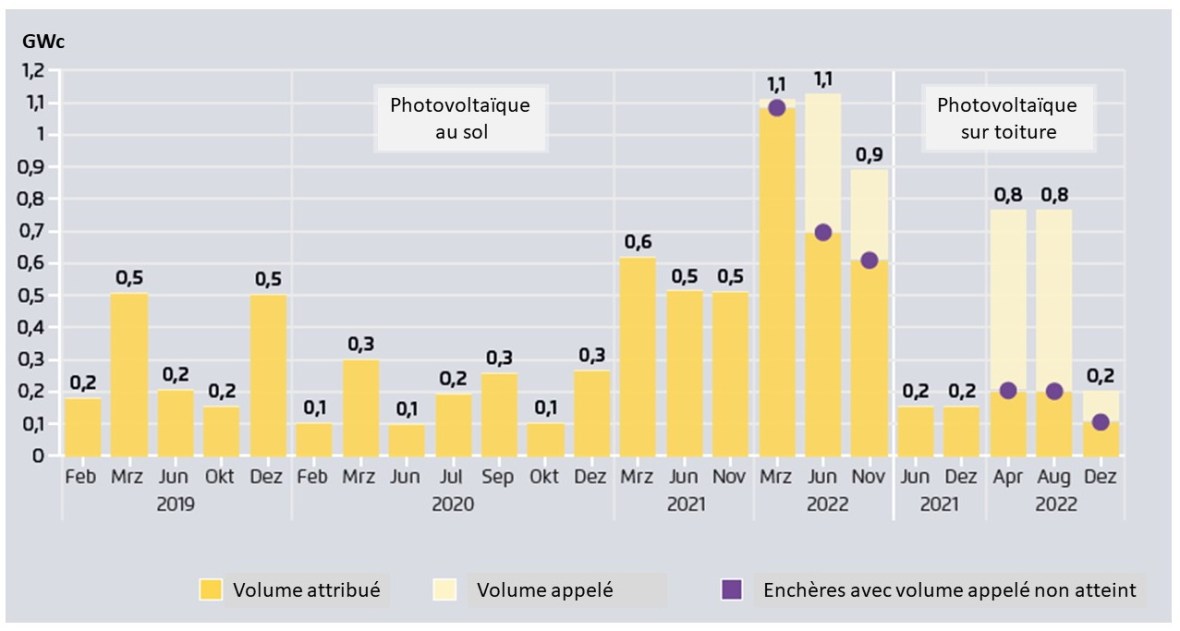

Au premier semestre une capacité photovoltaïque de 6.262 MW a été installée portant la capacité cumulée à 73,7 GW. Si ce rythme est maintenu, environ 12.500 MW seront installés en 2023, dépassant l’objectif de 2023 et en bonne voie vers l’objectif de fin 2024 fixé par la loi sur les énergies renouvelables à 88 GW /8/.

Concernant l’éolien en mer, 24 installations d’une puissance totale de 229 MW ont été injectées pour la première fois dans le réseau électrique au cours du premier semestre 2023. En outre, l’ajout d’une puissance de 20 MW a été apporté aux installations existantes /9/. Avec une capacité cumulée de 8,4 GW, l’objectif de 2023 est pratiquement atteint. Il est prévu de porter la puissance totale à au moins 30 GW d’ici 2030.

En ce qui concerne l’éolien terrestre, 331 nouvelles éoliennes d’une puissance de 1 565 MW ont été installées et 198 éoliennes d’une puissance de 239 MW démantelées. L’ajout net s’élève donc à 1.325 MW au cours du premier semestre 2023 /9/.

Bien que cela représente une nette accélération par rapport à la même période de l’année précédente, l’ajout réalisé est nettement insuffisant pour atteindre l’objectif intermédiaire de développement fixé par la loi sur les énergies renouvelables, soit 69 GW fin 2024 (capacité totale installée à la fin du premier semestre 2023 : 59,3 GW).

Evolution du prix du marché de gros de l´électricité

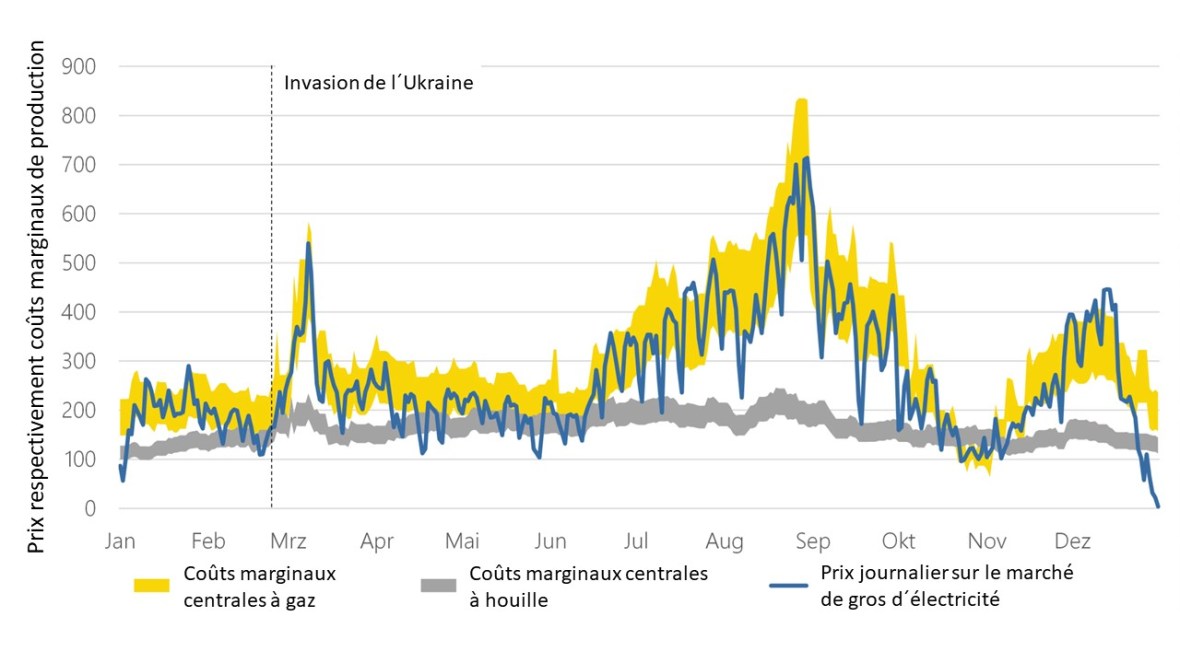

La crise énergétique liée à la situation internationale et à l’augmentation des prix des combustibles a conduit à une augmentation sans précédent des prix de l’électricité en Europe, en particulier entre le printemps et l’été 2022.

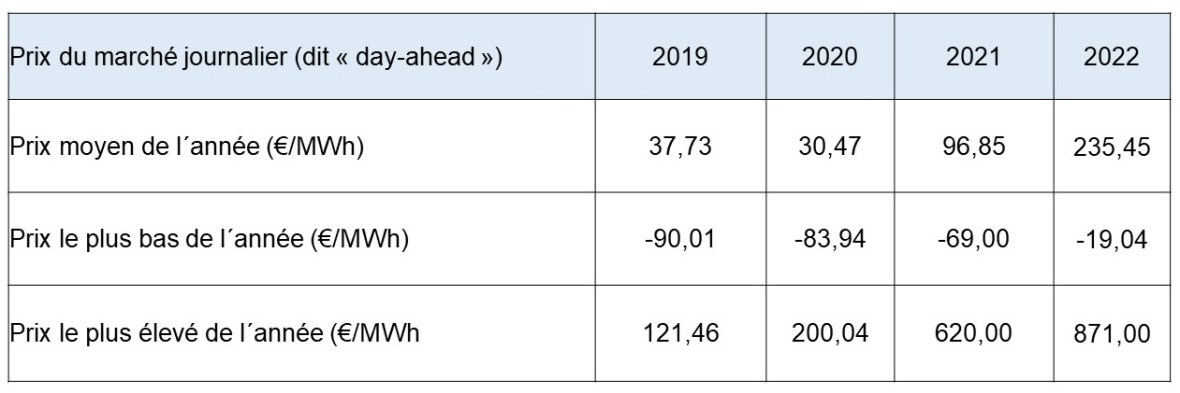

Au 1er semestre 2023, le prix moyen de gros constaté sur le marché journalier s’est établi à un niveau inférieur à celui de la même période de l’année précédente /3/ mais se situe toujours à un niveau plus élevé qu’en 2020 et début 2021, voir figure 4.

Figure 4 : Evolution du prix de gros constaté sur le marché journalier (day-ahead) en Allemagne

Selon une récente analyse du bureau d´études PROGNOS pour le compte de l´Union Economique Bavaroise, les prix moyens de l’électricité seront dans les prochaines années nettement plus élevés qu’avant la crise énergétique /10/. Ceci s’explique par les prix plus élevés du gaz dont le prix du mix électrique en Allemagne dépend encore fortement et l’augmentation des prix des certificats d’échange de quotas d’émission.

En 2023 les ménages et les entreprises ont été en large partie protégés des augmentations de prix grâce au « bouclier tarifaire » /4/.

A titre d’exemple, les ménages et PME (consommation annuelle ≤ 30 MWh) bénéficient d´un plafonnement à 40 cts€/kWh du prix de l´électricité (toutes taxes et prélèvements compris) pour 80% de leur consommation annuelle. Au-delà, ils payent leur électricité au prix du marché.

Echanges commerciaux

L’Allemagne a été exportatrice nette d’électricité au 1er semestre 2023, mais le solde des échanges s’est creusé par rapport à la même période de l’année précédente. Le solde net a atteint 3,1 TWh contre 17,3 TWh au 1er semestre 2022 /1/.

Le moment où l’électricité est importée ou exportée dépend non seulement de l’offre et de la demande dans le pays concerné, mais aussi des prix de l’électricité des pays voisins. À partir de mai 2023, l’Allemagne a importé plus d’électricité de France qu’elle n’en a exporté en raison d’un prix plus bas : l’électricité nucléaire française était visiblement moins chère que le mix de production allemand /6/.

Intensité carbone du mix électrique

L´intensité carbone du mix électrique allemand en 2022 s´élevait à 434 g CO2éq/kWh /5/. Compte tenu de la réduction de la production du parc thermique et de l’accroissement des importations d’électricité bas carbone notamment en provenance de la France et du Danemark /6/, la moyenne mobile de l’intensité carbone, exprimée en grammes de CO2éq par kWh produit, est en baisse au premier semestre 2023 /7/.

Figure 4 : Intensité carbone du mix électrique allemand exprimée en grammes de CO2éq par kWh produit au 1er semestre 2023

Les trois dernières centrales nucléaires (Emsland, Neckarwestheim unité 2 et Isar unité 2) d´une puissance totale nette de 4055 MW ont été arrêtées définitivement le 15 avril 2023, 21 ans après la décision de l’Allemagne de sortir de l’électronucléaire.

Initialement, les trois derniers réacteurs devaient fermer le 31 décembre 2022, mais leur arrêt définitif a été reporté sur décision du Chancelier Olaf Scholz. Objectif : sécuriser l’approvisionnement en électricité du pays face au risque d’une pénurie de gaz l’hiver 2022/23.

L’Allemagne perd 6% de sa production d’électricité à partir des moyens pilotables et décarbonés mais la sécurité d’approvisionnement serait assurée selon les ministres de l’Environnement et de l’Économie.

En attendant la mise en service de nouvelles centrales qui fonctionneront au gaz dans un premier temps avant de passer plus tard à l´hydrogène, des centrales à charbon ont été réactivées au moins jusqu´au printemps 2024 et resteront au réseau vraisemblablement au-delà.

C’est la fin d’une ère qui a commencé en 1955 avec la levée de l’interdiction de l’utilisation pacifique de l’énergie nucléaire en Allemagne puis l’entrée en vigueur de la Loi Atomique (Atomgesetz) au premier janvier 1960.

Les centrales nucléaires ont produit environ 4.290 TWh bruts depuis la réunification de l’Allemagne en 1990. Cela correspond à environ 7 ans de la consommation brute de l’Allemagne et a économisé environ 4.200 Mt CO2éq soit environ 900 Mt CO2éq de plus que les énergies renouvelables pendant la même période.

Poussée par des principes purement idéologiques, l’Allemagne abandonne l’électronucléaire définitivement après six décennies d’exploitation de manière efficiente et sûre sans événements majeurs.Nous verrons bien si cette décision était justifiée ou une grave erreur en se privant d’une énergie propre, fiable et d’un coût abordable, qui contribue à l’atténuation des effets négatifs des changements climatiques.

Selon un récent sondage de la première chaine de télévision allemande, la majorité des Allemands est contre la fermeture des dernières centrales nucléaires.

Toutefois, la Loi Atomique (Atomgesetz) n’interdit pas les activités dans d’autres domaines du nucléaire comme l’enrichissement de l’uranium et la fabrication des crayons et des assemblages de combustible. L’exploitation de réacteurs de recherche est également autorisée.

De plus, il est prévu de poursuivre les recherches dans différents domaines du nucléaire (gestion des déchets nucléaires, radiologie et sûreté nucléaire). L’Allemagne poursuivra également la recherche en matière de fusion nucléaire contrôlée. Un des plus grands stellarateurs, le Wendelstein 7-X, a été mis en service en 2015 à Greifswald (Mecklembourg-Poméranie-Occidentale).

Figure 1 : centrale nucléaire de Biblis : piscine d’entreposage des assemblages combustibles

Développement des réacteurs nucléaires en Allemagne depuis les années cinquante

Le premier réacteur mis en service en Allemagne fut le réacteur de recherche « München » en octobre 1957 à Garching près de Munich en Bavière, cf. figure 2. Ce réacteur qui appartenait à l’Université technique de Munich était aussi appelé « Atom-Ei von Garching (œuf atomique de Garching) » du fait de sa coupole en forme d’œuf. Sa puissance thermique a été progressivement augmentée de 1 à 4 MWth. Il a été mis hors service en 2000 /12/.

La base légale de l’utilisation de l’énergie nucléaire en Allemagne est la Loi Atomique (Atomgesetz). Elle est entrée en vigueur dans sa version initiale le 1er janvier 1960 après sa publication au Journal Officiel le 31.12.1959 /24/.

Figure 2 : réacteur de recherche « München » à Garching près de Munich, aussi appelé « Atom-Ei (œuf atomique) »

L’utilisation à échelle commerciale de l’énergie nucléaire a débuté en Allemagne avec la centrale nucléaire expérimentale de Kahl (VAK), un réacteur à eau bouillante d’une puissance électrique brute de 16 MW construit par AEG sous licence de General Electric pour le compte des énergéticiens RWE et Bayernwerk, cf. figure 3. C’est en 1961 que pour la première fois en Allemagne l’électricité produite à l’aide de l’énergie nucléaire fut injectée dans le réseau. La centrale, ayant produit environ 2,1 TWh au total, fut mise hors service en 1985 /9/, /12/, /14/.

Figure 3 : centrale nucléaire expérimentale de Kahl près de Karlstein am Main (Bavière)/Source RWE

A l’époque les réacteurs à eau bouillante (REB) ont été construits par AEG sous licence de General Electric et les réacteurs à eau pressurisée (REP) par Siemens sous licence de Westinghouse. La percée définitive de la filière des réacteurs à eau légère a eu lieu avec la mise en service des réacteurs de la génération de 250/300 MWe de Gundremmingen A (REB), Obrigheim (REP) et Lingen (REB) entre 1966 et 1968.

Figure 4 : centrale nucléaire d’Obrigheim au bord du Neckar entre Heidelberg et Heilbronn (Bade-Wurtemberg), équipée d’un réacteur à eau pressurisée. En service de 1968 à 2005, initialement avec une puissance électrique brute de 300 MW, puis 375 MW après une augmentation de puissance en 1985 /source EnBW

En 1969 les pionniers de l’industrie nucléaire allemande, Siemens et AEG, se sont associés dans la société KWU (Kraftwerk Union AG).

L’étape suivante fut la mise en service de la génération d’une puissance électrique de 600 MW en 1971/72 : Würgassen (REB) et Stade (REP).

Figure 5 : centrale nucléaire de Würgassen au bord de la Weser en Rhénanie-du-Nord-Westphalie, environ 40 km nord ouest de Göttingen, équipée d’un réacteur à eau bouillante d’une puissance électrique brute de 672 MWe, en service de 1971 à 1994. Décision d’arrêt définitif en 1995 pour des raisons économiques/source PreussenElektra

La mise en service de deux réacteurs à eau pressurisée de la génération d’une puissance électrique de 1200/1300 MW à Biblis (tranche A 1974 – 2011, tranche B 1976 – 2011) et de deux réacteurs à eau bouillante d’une puissance électrique de 1300 MW à Gundremmingen (tranche B 1984 – 2017, tranche C 1984 – 2021) visait une standardisation des grands réacteurs à eau pressurisée et à eau bouillante.

Figure 6 : centrale de Biblis, environ 50 km au sud de Francfort (Hesse) sur le Rhin ; 2 réacteurs à eau pressurisée : tranche A (1225 MWe bruts) mise en service 1974 et tranche B (1300 MWe bruts) mise en service 1976/ source RWE

L’effet de réduction des coûts espéré pour des sites à deux réacteurs quasi identiques n’a cependant pas eu lieu. Les exigences sans cesse croissantes en matière de sûreté ont conduit à toujours plus de systèmes et d’équipements /11/.

Figure 7 : centrale nucléaire de Gundremmingen près de Günzburg (Bavière) sur le Danube, deux réacteurs à eau bouillante (1344 MWe bruts), tranche C à droite sur la photo, mise en service 1984/source RWE

Par la suite, dans le but de faciliter l’obtention des autorisations administratives et de réduire les délais de construction, la société KWU a développé le concept de « Konvoi » de plusieurs tranches identiques équipées de réacteurs à eau pressurisée (REP) de la génération d’une puissance électrique de 1400 MW. Cette version allemande de la notion de palier, utilisée en France /10/, comporte seulement trois centrales : Isar unité 2, Emsland et Neckarwestheim unité 2). Leur connection au réseau a eu lieu en 1988/1989.

Figure 8 : centrale nucléaire Emsland à Lingen (Basse Saxe) sur le fleuve Ems/réservoir d’eau Geeste, équipée d’un réacteur à eau pressurisée d’une puissance électrique brute de 1406 MWe, mise en service 1988/source RWE

La centrale nucléaire qui n’a pas été construite par KWU en Allemagne est la centrale de Mülheim-Kärlich sur le Rhin près de Coblence. Commandée par RWE, elle est équipée d’un réacteur à eau pressurisée d’une puissance électrique brute de 1302 MWe construit par Brown Boveri Reaktor GmbH (BBR) sous licence de Babcock & Wilcox (États-Unis). La centrale a été mise en service en mars 1986 mais arrêtée en septembre 1988 suite au jugement du Tribunal Administratif Fédéral (Bundesverwaltungsgericht) invalidant le permis de construction /1/, /3/.

Outre la filière des réacteurs à eau légère plusieurs autres filières de réacteurs électronucléaires ont été successivement développées en Allemagne. Les plus importantes sont /3/ :

Réacteurs surgénérateurs: le réacteur de recherche KNK 2 d’une puissance électrique de 21 MW, en service entre 1977 et 1991, et le réacteur SNR 300 d’une puissance électrique de 327 MW, construit à partir de 1973 et en grande partie achevé, mais abandonné en 1991 sans être connecté au réseau ;

Réacteurs à haute température (concept de réacteur à boulets) : le réacteur de recherche AVR (puissance électrique de 15 MW) mis en service en 1966 mais abandonné en 1988 suite à la décision de ne plus poursuivre cette filière en Allemagne ; le réacteur prototype THTR-300 (puissance électrique de 308 MW), mis en service en 1983 et arrêté définitivement en 1989 pour des raisons économiques, techniques et de sûreté et de la perte d´intérêt des énergéticiens d’investir dans cette technologie ;

Réacteurs à eau lourde : le réacteur de recherche à but multiple d’une puissance électrique de 57 MW, le MZFR (Mehrzweckreaktor), en service entre 1966 et 1984. Le MZFR a permis d’acquérir l’expérience dans l’exploitation de réacteurs à eau lourde ; le réacteur de recherche de Niedereichbach d’une puissance électrique de 106 MW, arrêté en 1974 après seulement deux années d’exploitation en raison de problèmes techniques. La filière des réacteurs à eau lourde n’a finalement pas été poursuivie en Allemagne, en revanche Siemens/KWU a vendu deux réacteurs à eau lourde à l’Argentine (Atucha tranche 1 et 2), qui utilisent l’uranium naturel.

Réacteurs à eau sous pression soviétiques de type VVER: de nombreuses tranches de technologie soviétique des réacteurs à eau sous pression ont été exploitées en RDA (République démocratique allemande) :

Rheinsberg (réacteur de type VVER d’une puissance électrique de 70 MW) : en service de 1966 à 1990 ;

Greifswald (8 réacteurs de type VVER 440 d’une puissance électrique unitaire de 440 MW) : mise en service de la tranche 1 en 1973, suivie de la mise en service des tranches 2 à 4 en 1974, 1977 et 1979. La tranche 5, divergée en 1989, n’a plus été connectée au réseau. Les tranches 6 à 8 étaient encore en construction en 1990 ;

Stendal (2 réacteurs de type VVER 1000 d’une puissance électrique unitaire de 1000 MW) : les autorités de sûreté de la RDA avait délivré la première autorisation de construction pour les deux tranches en 1982. Après plusieurs années de retard, les travaux de construction ont été définitivement arrêtés en 1990.

Après la réunification en 1990, tous les réacteurs de l’ex-RDA encore en service ont été arrêtés définitivement en raison de « graves risques en matière de sûreté » /3/ :

Les centrales nucléaires après la réunification de l’Allemagne

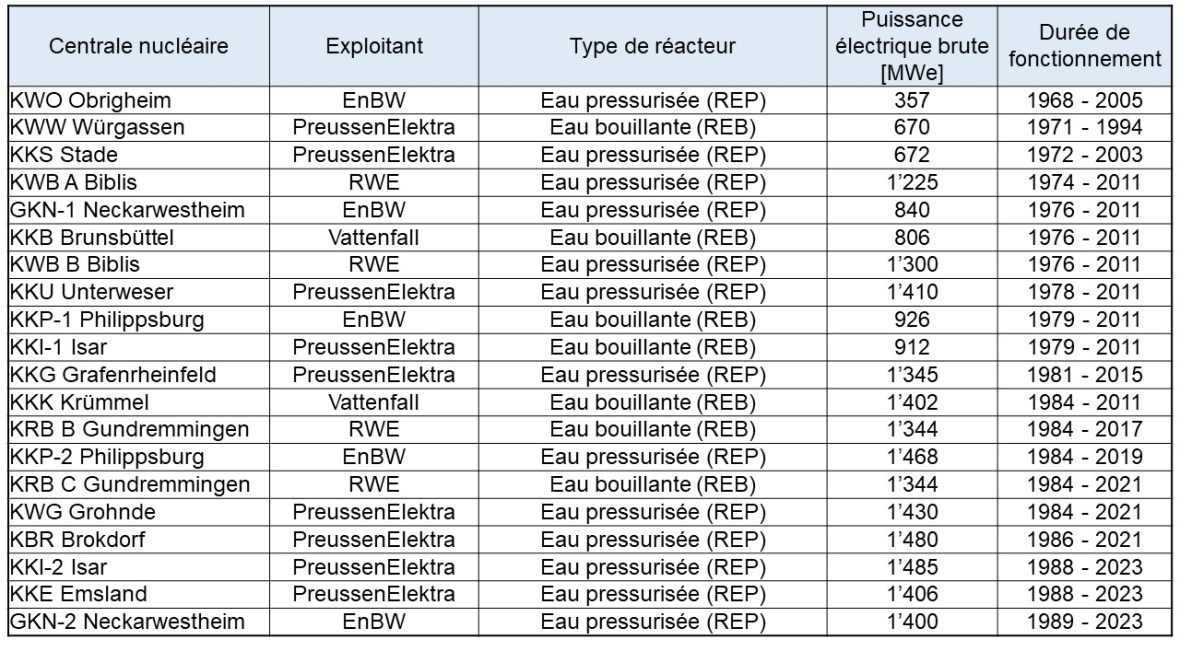

Après l’arrêt des centrales nucléaires de l’ex RDA, 20 réacteurs étaient encore en service en 1990, dont 13 réacteurs à eau pressurisée et 7 à eau bouillante, cf. tableau 1.

Tableau 1 : Centrales nucléaires en service après 1990

La centrale nucléaire de Würgassen a été déconnectée du réseau en 1994 et celle de Stade en 2003. L’exploitant E.ON/PreussenElektra avait invoqué des raisons économiques pour justifier l’arrêt définitif de ces deux centrales.

En revanche, l’arrêt définitif de la centrale d’Obrigheim en 2005 est la conséquence de l’accord en 2000 entre la coalition gouvernementale et les énergéticiens sur l’abandon de l’énergie nucléaire qui fut transcrite dans l´amendement à la Loi Atomique en 2002 /1/.

L’arrêt des 17 centrales restantes échelonné de 2011 à 2023 est dû à l’accélération de l’abandon du nucléaire décidée par le gouvernement allemand suite à l´accident de Fukushima /1/. L’arrêt des dernières trois centrales de type « Konvoi » (KKI-2, KKE et GKN-2), initialement prévu fin 2022, a été reporté sur décision du Chancelier Olaf Scholz au 15 avril 2023 face à la crise énergétique, née de la guerre en Ukraine /20/.

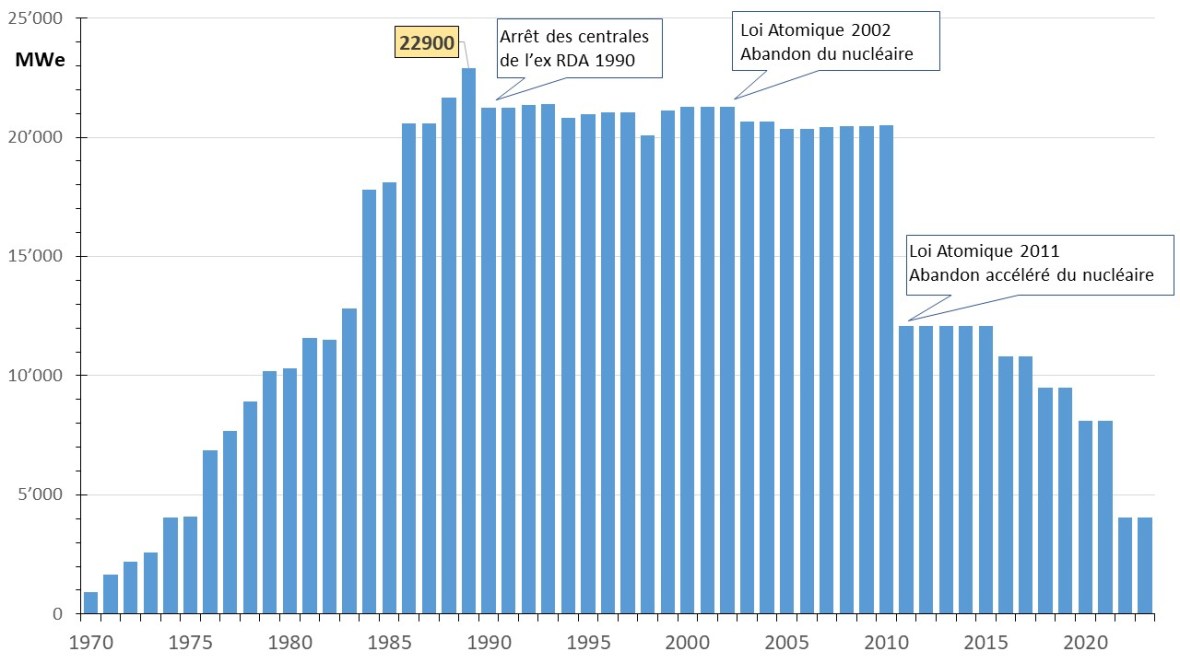

La figure 9 montre l’évolution de la puissance électrique nette installée entre 1970 et 2023 selon World Nuclear Association /18/. En 1989, la puissance installée du nucléaire en Allemagne atteint son niveau le plus élevé avec 22,9 GW juste avant l’arrêt des centrales de l’ex RDA.

Figure 9 : Évolution de la puissance électrique nette installée entre 1970 et 2023

Pour plus d’informations voir aussi le système d’information sur les réacteurs de puissance (PRIS) de l’Agence internationale de l’énergie atomique /17/ et le site de la World Nuclear Association sur les centrales nucléaires en Allemagne /18/.

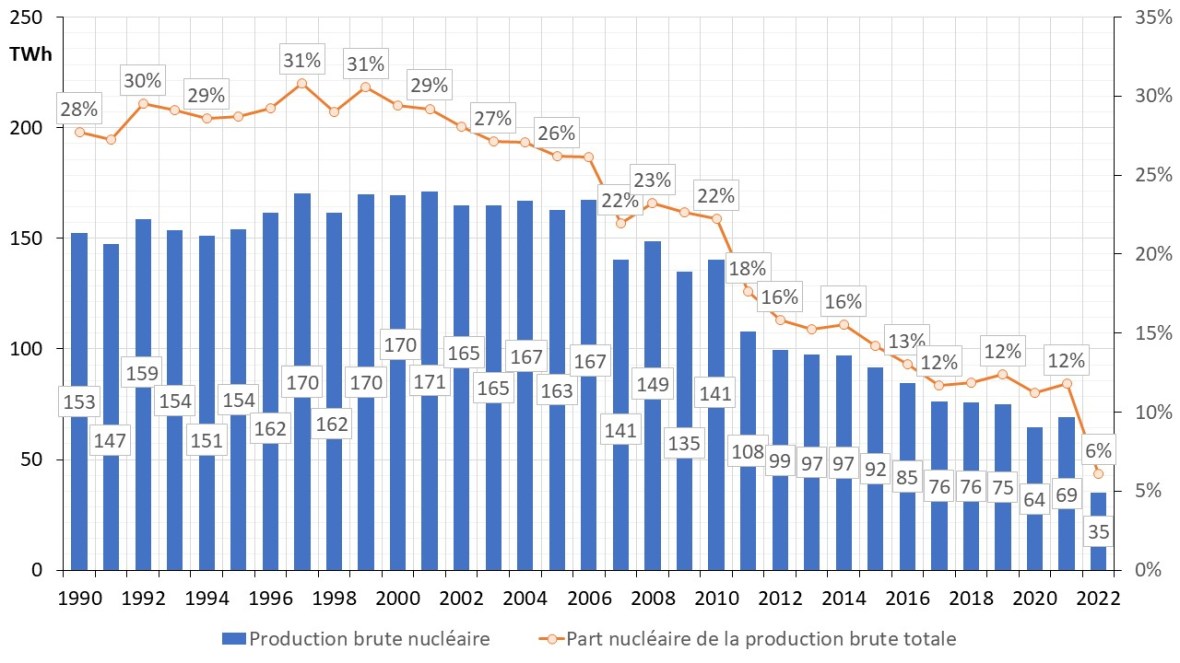

La figure 10 montre les résultats de production brute d’électricité des centrales nucléaires et leur part à la production d’électricité totale depuis la réunification de l’Allemagne en 1990.

Figure 10 : Résultats de production brute du nucléaire et pourcentage de la production totale 1990 – 2022

Dans la première décennie 1990 – 2000 les centrales nucléaires ont assuré en moyenne 30% de la production d’électricité totale de l’Allemagne, et un quart en moyenne dans la deuxième décennie 2001 – 2010. Suite à l’abandon accéléré du nucléaire décidé en 2011, leur part à la production totale baisse continuellement de 18% en 2011 à 6% en 2022.

Entre 1990 et 2022 la production cumulée s’élève à environ 4290 TWh. L’électronucléaire a donc assuré l’équivalent de 7 ans de la consommation d’électricité en Allemagne et ainsi économisé environ 4.200 Mt CO2éq, soit environ 900 Mt CO2éq de plus que les énergies renouvelables pendant la même période.

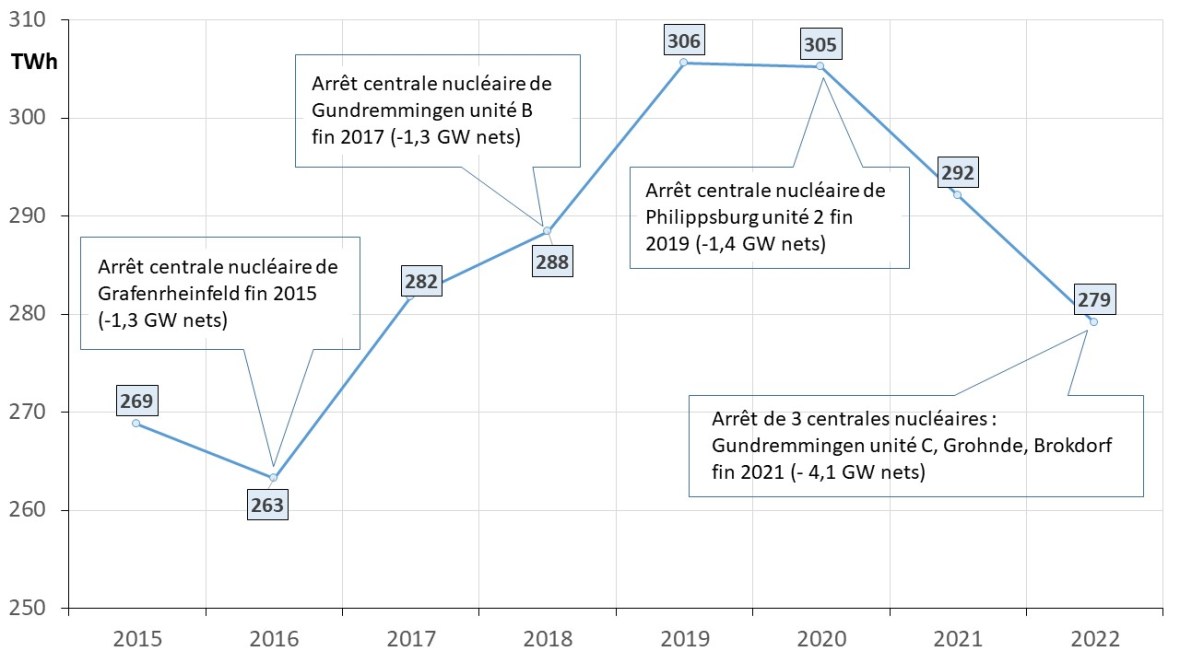

La production d’électricité d’origine décarbonée est en baisse depuis 2020

La production d´électricité en Allemagne a été assurée à seulement 51% par des sources décarbonées en 2022 contre 87% d’origine décarbonée en France /25/. Le charbon (houille et lignite) reste toujours une source importante de production d´électricité outre-Rhin malgré un recul notable au cours de la dernière décennie /2/.

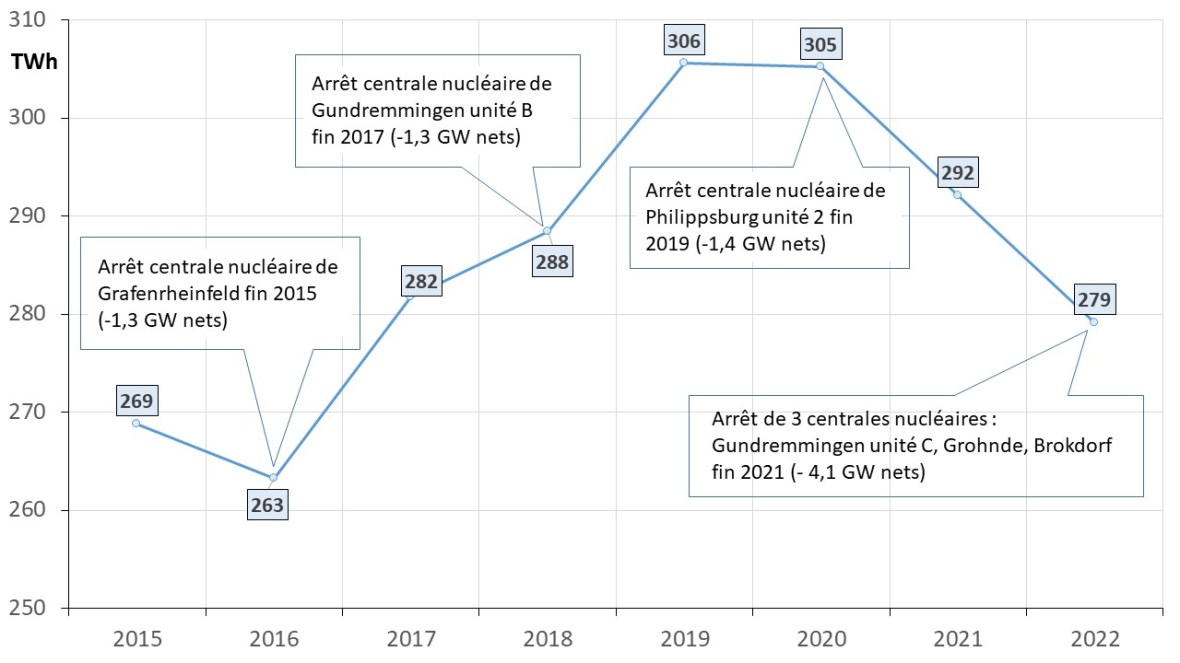

L’hypothèse selon laquelle les énergies renouvelables allaient remplacer le nucléaire ne s’est pas confirmée jusqu’à présent, cf. figure 11. Depuis 2020, la production nette totale bas-carbone (énergies renouvelables et nucléaire) est en baisse /2/. Malgré un développement massif, les énergies renouvelables n´ont pas été en mesure de pallier la perte de production suite à l’abandon progressif du nucléaire. Le bilan de la production bas-carbone s´est encore aggravé depuis l´arrêt des trois centrales nucléaires fin 2021 et retombe en 2022 au niveau de 2017.

Figure 11 : évolution de la production nette totale bas-carbone (énergies renouvelables et nucléaires)

L’arrêt du nucléaire ne mettrait pas en danger la sécurité d’approvisionnement

Malgré la perte de 6% de la production d’électricité à partir des moyens pilotables et décarbonés, la sécurité d’approvisionnement en électricité ne serait pas en danger selon les affirmations des ministres de l’Environnement et de l’Économie /22/.

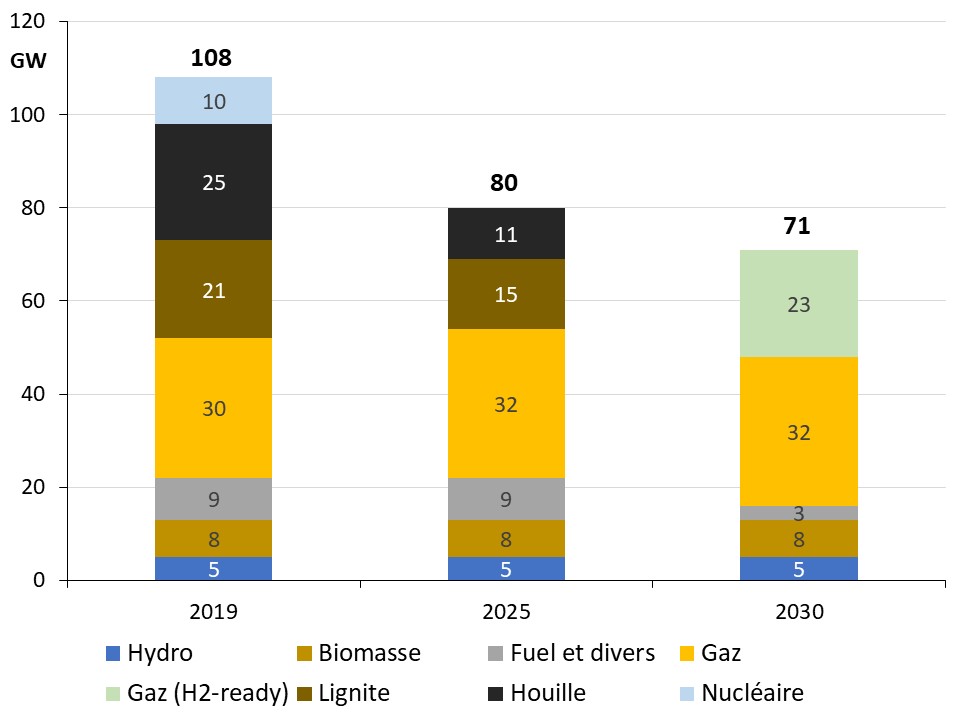

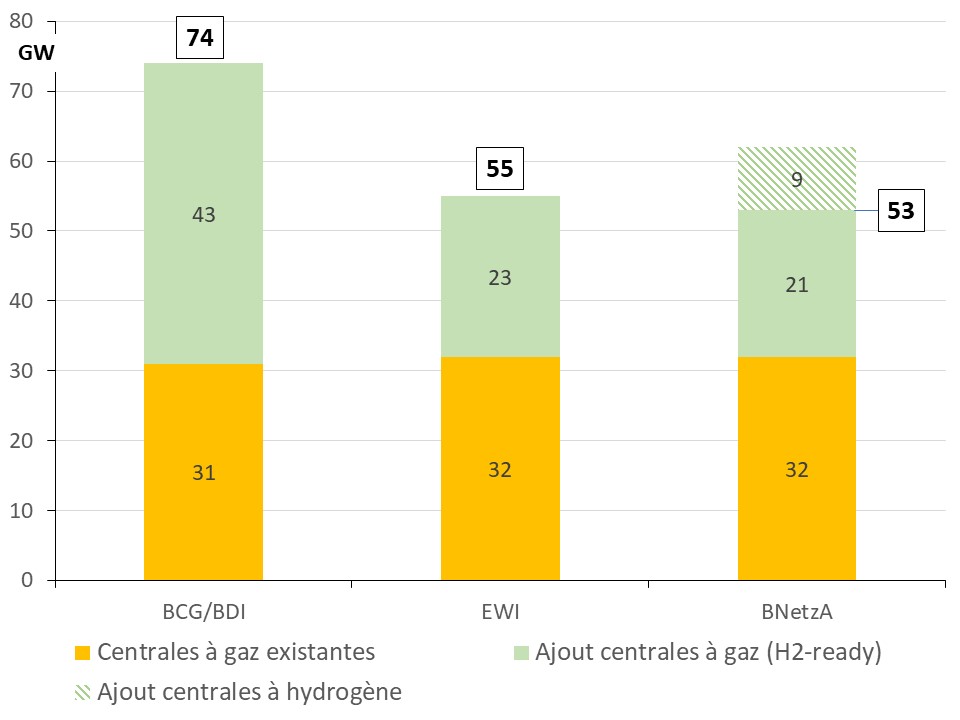

Le régulateur (Agence Fédérale des Réseaux) a publié en février 2023 un rapport monitoring sur la sécurité d´approvisionnement en électricité à l´horizon de 2030/31/23/. Même sous l’hypothèse d´une sortie du charbon et d´une augmentation significative de la consommation d´électricité à l’horizon de 2030, le critère de sécurité d’approvisionnement serait respecté avec des marges confortables, à condition qu´une série de mesures soit réalisée du côté de la capacité de production et du réseau. Outre un presque triplement (360 GW) de la capacité éolienne et photovoltaïque d’ici 2030 par rapport à 2022 (134 GW), il est entre autres prévu de construire une capacité de 17 à 21 GW de nouvelles centrales qui fonctionneront au gaz dans un premier temps avant de passer plus tard à l´hydrogène.

Dans l’intervalle, des centrales à charbon ont été réactivées au moins jusqu´au printemps 2024 et resteront au réseau vraisemblablement au-delà. L´espérance d´une réduction des émissions de gaz à effet de serre les prochaines années dans le secteur de l’énergie s´amenuise.

Etat actuel des centrales nucléaires et devenir des déchets radioactifs

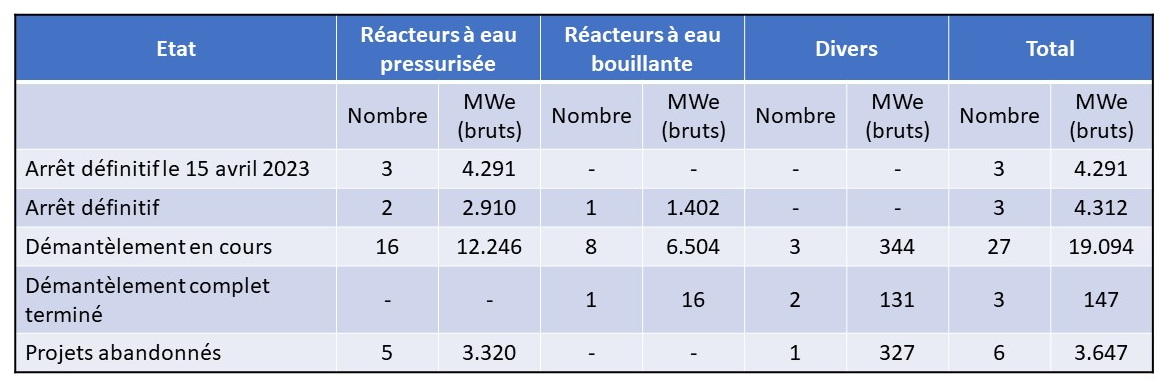

Le tableau 2 résume l’état actuel des centrales nucléaires en Allemagne (hors réacteurs de recherche) /3/. Depuis le 15 avril 2023 6 centrales sont à l’arrêt définitif et 27 centrales en cours de démantèlement. Pour 3 centrales le démantèlement est terminé et le déclassement des installations prononcé par les Autorités de Sûreté.

Le démantèlement des installations nucléaires durera une quinzaine d’années. Les coûts de démantèlement s’élèvent à environ un milliard d’euros par réacteur /1/. Le fait que le processus de démantèlement soit nettement plus coûteux et plus long que dans d’autres pays s’explique notamment par le fédéralisme allemand : chaque Land a sa propre autorité de sureté nucléaire et interprète différemment les réglementations internationales et nationales. Chaque démantèlement de centrale nucléaire devient ainsi un cas isolé et coûteux.

Tableau 2 : Etat actuel des centrales nucléaires

Les déchets de faible et moyenne activité et à vie courte « FMA – VC » (il s’agit majoritairement des déchets d‘exploitation et de démantèlement des centrales dégageant très peu de chaleur) seront eux stockés à l‘avenir dans l’ancienne mine de fer de Konrad, proche de Salzgitter (Basse-Saxe), pour une mise en service prévue à partir de 2027. Konrad devrait dans un premier temps accueillir environ 300.000 m³ /1/.

Au total, l’exploitation des réacteurs allemands a généré environ 27.000 m3 de déchets de haute et moyenne activité et à vie longue « HA et MA – VL » (combustibles irradiés, déchets vitrifiés de retraitement dégageant de la chaleur). En attendant la mise en service d’un site de stockage final, ces déchets sont stockés dans des conteneurs CASTOR dans des entrepôts temporaires conçus à cet effet, cf. figure 12 /1/.

Figure 12 : hall de stockage pour conteneurs CASTOR/source EnBW

Le choix d’un site de stockage définitif des déchets radioactifs de haute et moyenne activité et à vie longue accumule les retards /21/. L´objectif initial de 2031 pour la sélection d’un site de stockage définitif a été reporté à un horizon bien plus lointain, 2046 voire 2068 selon les scénarios. L’acheminement du premier colis radioactif vers le futur lieu sélectionné se décale vers un horizon de 2066 à 2088.

Des activités dans le domaine du nucléaire se poursuivent malgré l’abandon de l’électronucléaire

La Loi Atomique (Atomgesetz) n’interdit pas les activités dans d’autres domaines du nucléaire comme l’enrichissement de l’uranium et la fabrication des crayons et des assemblages de combustible. L’exploitation de réacteurs de recherche est également autorisée et la recherche en matière de nucléaire (gestion des déchets nucléaires, radiologie et sûreté nucléaire). La recherche en matière de science et technologie de la fusion nucléaire contrôlée sera également poursuivie.

Usines d’approvisionnement en combustible nucléaire

En Allemagne, les installations suivantes sont actuellement en service pour l’approvisionnement en combustible nucléaire /3/, /4/, /5/ :

Usine d’enrichissement de l’uranium à Gronau

Usine de fabrication de combustibles à Lingen

Le parti « Die Linke » (en français « La Gauche ») a déposé en septembre 2022 une proposition au parlement demandant l’arrêt immédiat des deux usines /7/. Bien que les Verts dans la coalition gouvernementale souhaitent que la fabrication et l’exportation de combustible nucléaire prennent fin, aucun accord n’avait été conclu en ce sens dans le contrat de coalition.

Les usines ayant un permis d’exploitation valable, les obstacles juridiques à leur fermeture sont élevés. De plus, un accord des trois partis au gouvernement sur l’arrêt des usines d’approvisionnement en combustible nucléaire semble peu probable pour le moment à la grande déception des organisations anti-nucléaires.

Usine d’enrichissement de l’uranium à Gronau

L’usine d’enrichissement d’uranium à Gronau, située au nord-ouest de l’Allemagne près de la frontière avec les Pays-Bas, est exploitée par la société Urenco Deutschland GmbH, une filiale d’Urenco Enrichement Company Limited, cf. figure 13. Urenco Limited est détenue pour un tiers par l’État britannique, un tiers par l’État néerlandais et pour un tiers par les énergéticiens allemands PreussenElektra et RWE Power.

La première usine (UTA-1) a été mise en service en 1985 et a atteint en 2005 sa pleine capacité de 1,8 millions d’UTS par an. Une deuxième usine (UTA-2) ayant reçu en 2005 l’autorisation pour une capacité de 2,7 millions d’UTS porte la capacité totale jusqu’à 4,5 millions d’UTS par an. L’usine UTA-2 a été mise en service en 2011 et est depuis en constante expansion. La technique d’ultracentrifugation est employée dans les deux usines pour une concentration maximale autorisée de 6% /3/, /4/.

La production moyenne des usines à Gronau se situerait actuellement autour de 3,7 millions d’UTS/an selon /13/.

Figure 13 : usine d’enrichissement de l’uranium à Gronau en Rhénanie-du-Nord-Westphalie/source Urenco

Usine de fabrication de combustible nucléaire à Lingen

L’usine d’Advanced Nuclear Fuels (ANF) GmbH, filiale de Framatome GmbH, située en Basse-Saxe à Lingen (Ems), fabrique des crayons et des assemblages de combustible contenant au maximum 5 % d’uranium 235, destinés à être utilisés principalement dans les réacteurs à eau légère livrés aux clients du monde entier /8/, cf. figure 14. La fabrication a débuté en 1979.

Figure 14 : Usine de fabrication de combustible nucléaire à Lingen /source Framatome

La capacité autorisée de traitement des fours de conversion est fixée à 800 Mg/a et à 650 Mg/a pour les autres sous-unités /3/, 4/.

L’usine en Allemagne fournit également les composants et les matières premières destinés aux autres usines de fabrication de combustible de Framatome implantées en Europe et aux États-Unis.

Réacteurs de recherche

L’Allemagne compte au total 46 réacteurs de recherche dont 6 sont encore en fonctionnement /3/, /5/.

Outre quatre réacteurs d’enseignement dit « de puissance nulle » (Pth ≤ 2 W), deux réacteurs de recherche d’une puissance thermique de plus de 50 kW sont encore en service :

Réacteur de recherche München à Garching (FRM-II) de l’Université technique de Munich, Pth = 20 MW, mise en service 2004 ;

Réacteur de recherche Mainz (TRIGA Mark II) de l’Université de Mainz, Pth = 100 kW en continue et Pth = 250 MW pendant 30 ms, mise en service 1965.

Recherche & Développement

Malgré l’abandon de l’électronucléaire, l’Allemagne poursuivra ses activités de Recherche & Développement non seulement dans le domaine de la gestion des déchets nucléaires et de radiologie mais aussi dans le domaine de la sûreté nucléaire /15/. Ne serait-ce que pour respecter les obligations internationales de l’Allemagne vis-à-vis de l’Union européenne (Euratom) et de l’Agence internationale de l’énergie atomique (AIEA).

L’augmentation de la demande mondiale en énergie exige, selon le gouvernement allemand, d’explorer une large palette d’options pour l’approvisionnement énergétique futur. C’est pour cela que l’Allemagne se voit dans la responsabilité de faire progresser les connaissances en matière de science et technologie de la fusion nucléaire contrôlée et la physique des plasmas.

L’Allemagne participe au projet ITER via l’Union Européenne et exploite aussi un des plus grands stellarateurs, le Wendelstein 7-X, basé à Greifswald en Mecklembourg-Poméranie-Occidentale. Le stellarateur, exploité par l’Institut Max-Planck, apportera des éléments complémentaires avec ITER. Le premier plasma a été produit en décembre 2015 /16/.

Conclusion

Au cours des six dernières décennies, les centrales nucléaires en Allemagne ont pu être exploitées de manière efficiente et sûre sans événements majeurs.

Depuis quarante ans il y a toujours des centrales allemandes dans le top 10 mondial de la production d´électricité annuelle, ce qui prouve l´excellente qualité et la bonne disponibilité malgré un cadre politique et médiatique souvent hostile au nucléaire /1/.

Poussée par des principes purement idéologiques, l’Allemagne a abandonné l’électronucléaire définitivement le 15 avril 2023. Nous verrons bien si cette décision était justifiée ou une grave erreur en se privant des moyens pilotables, fiables et d’un coût abordable, qui ont contribué à l’atténuation des effets négatifs des changements climatiques.

Selon un sondage de la première chaine de télévision allemande (ARD-DeutschlandTrend), publié le 14 avril 2023, une majorité des sondés est contre la fermeture des dernières centrales nucléaires. Six personnes interrogées sur dix (59%) trouvent que la décision du gouvernement est mauvaise, alors que seul un tiers (34%) la jugent bonne /19/. Une grande partie des personnes interrogées craignent aussi que le tournant vers toujours plus d’énergies renouvelables s’accompagne d’une nouvelle hausse des prix de l’énergie.

/10/ Leclercq, Jacques (1986) L’ère nucléaire, Hachette, 1986, 414 pages, ISBN 2-85108-439-9

/11/ Michaelis, Hans et Salander, Carsten (1995) Handbuch Kernenergie, Kompendium der Energiewirtschaft und Energiepolitik, VWEW-Verlag, ISBN 3-8022-0426-3

/24/ Fischerhof, Hans (1978) Deutsches Atomgesetz und Strahlenschutzrecht, Volume I, 1069 pages, Baden-Baden, Nomos Verlagsgesellschaft, ISBN 3-7890-0393-X

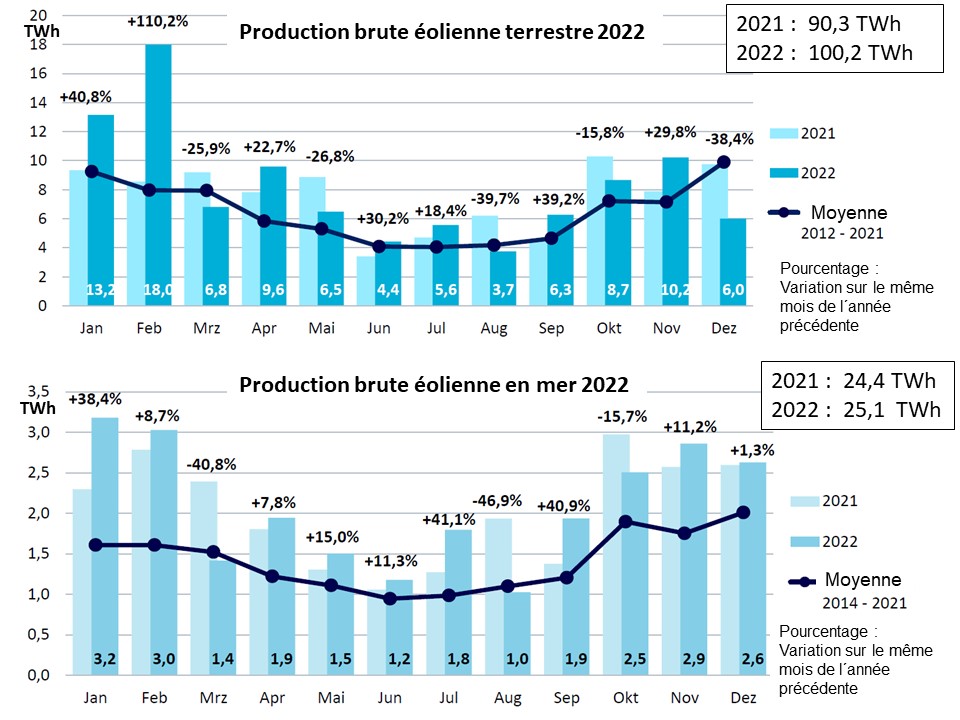

Le bureau d´études Deutsche WindGuard a publié le bilan 2022 de l´éolien terrestre et maritime sur le territoire allemand /1/. Le texte ci-dessous résume les résultats essentiels.

Fin 2022, la puissance nette éolienne raccordée au réseau s´élève à 66,2 GW, soit 58,1 GW sur terre et 8,1 GW en mer. La production augmente de 11% par rapport à 2021 à environ 126 TWh nets dont 101 TWh produits par l´éolien terrestre et 25 TWh par l´éolien en mer. Lissée sur l´année, la production d´électricité a été fournie à environ 23% par l´énergie éolienne /2/.

La nouvelle coalition gouvernementale au pouvoir outre-Rhin a fortement rehaussé les objectifs par rapport au gouvernement sortant en matière d´énergie éolienne à l´horizon de 2030, soit 115 GW pour l´éolien terrestre et au moins 30 GW pour l´éolien en mer /3/.

Pour arriver à 115 GW, il faudrait à partir de 2023, selon l´institut EWI, mettre en service 6 éoliennes terrestres par jour d´une puissance nominale de 4,2 MW chacune /4/.

La puissance totale éolienne maritime pourrait atteindre près de 14 GW fin 2027, à condition que tous les projets ayant reçu une adjudication soient réalisés. D´ici 2030, 16 GW supplémentaires devraient être mis en service.

Parc éolien « Kaskasi » en Mer du Nord (puissance électrique 342 MW), mis en service 2022/source : RWE Renewables

Parc éolien terrestre

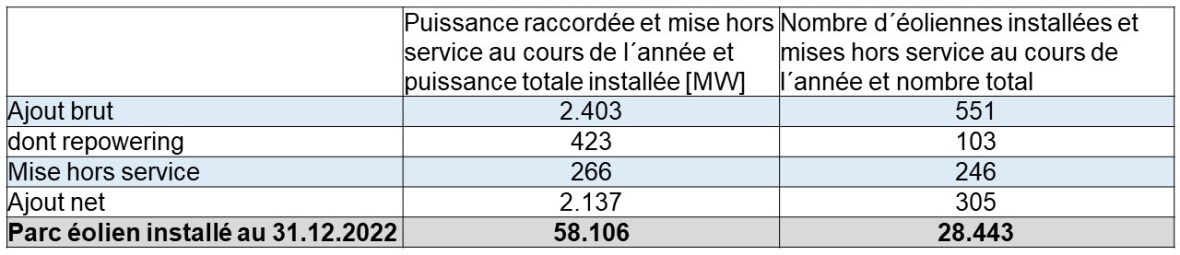

Au 31 décembre 2022, le parc éolien terrestre se compose de 28.443 éoliennes d´une puissance nette totale de 58,1 GW (cf. tableau 1).

Tableau 1 : chiffres du parc éolien terrestre allemand au 31 décembre 2022 selon /1/

Au cours de l´année, 2.403 MW ont été raccordés au réseau, soit 551 éoliennes y compris le repowering (remplacement d´anciennes machines par des turbines plus puissantes et plus productives). En tenant compte de la mise hors service définitive de 246 éoliennes (266 MW), l´ ajout net s´élève à 305 éoliennes (2.137 MW). Cela signifie une légère amélioration par rapport aux ajouts nets des années 2019 à 2021, cf. figure 1.

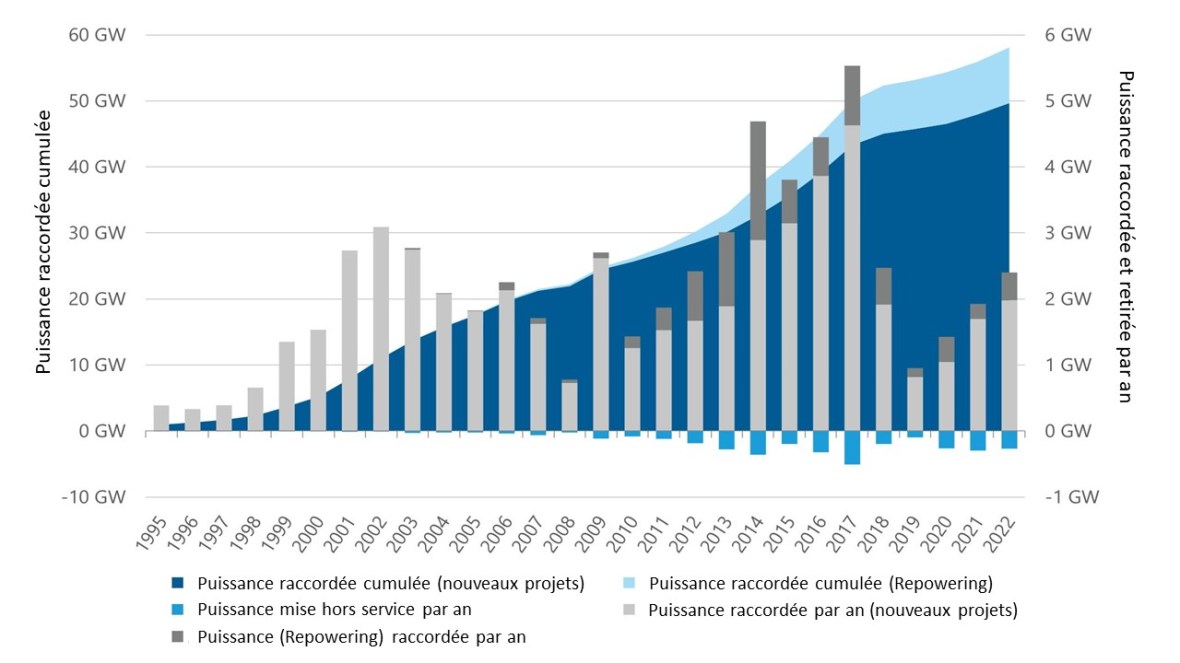

Figure 1 : puissance nette totale et puissance raccordée/retirée des éoliennes terrestres /1/

Déconstruction et repowering

L´âge moyen des 246 éoliennes mises hors service en 2022 était de 21 ans dont la moitié avait déjà cessé de bénéficier du mécanisme de soutien prévu pendant 20 ans. Encore 5999 éoliennes (5.447 MW) sans droit au mécanisme de soutien sont en service fin 2022, soit environ 9% de la puissance totale installée.

Tant que ces anciennes installations ne sont pas arrêtées définitivement pour des raisons techniques ou économiques ou remplacées par de nouvelles éoliennes dans le cadre d´un repowering elles peuvent poursuivre leur exploitation.

En 2022, dans le cadre du repowering, 103 éoliennes (423 MW) ont été remplacées, soit 18% de la puissance brute totale raccordée en 2022, cf. figure 2.

Figure 2 : Repowering : puissance raccordée par an (en absolu et en pourcentage de l´ajout total brut) et puissance mise hors service par an

Caractéristiques d´une éolienne terrestre en 2022

La technologie des éoliennes terrestres ne cesse d´évoluer, cf. tableau 2. En moyenne, une éolienne installée en 2022 avait une puissance nominale de 4,4 MW, soit 10% de plus qu´en 2021. La hauteur totale des éoliennes reste pratiquement inchangée par rapport à l´année précédente. Le diamètre du rotor, en moyenne 3% plus grand, est compensé par la hauteur de moyeu de 2% plus basse.

Tableau 2 : caractéristiques moyennes par rapport à 2021 d´une éolienne terrestre installée en 2022 selon /1/

En 2022, les éoliennes les plus hautes ont été construites en Sarre, en Hesse et en Thuringe. Leur diamètre moyen du rotor y est supérieur à 140 m et leur hauteur du moyeu d´environ 160 m.

Répartition régionale des éoliennes terrestres

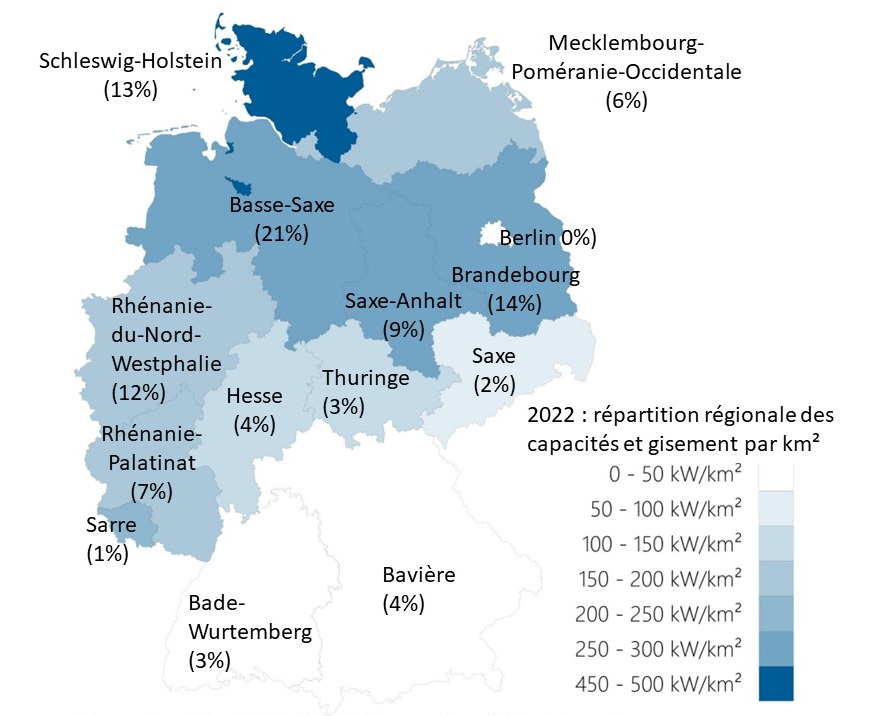

La répartition régionale montre toujours une nette disparité nord-sud en 2022 (cf. figure 3). Les régions du nord et du centre (Basse-Saxe, Brandebourg, Schleswig-Holstein, Saxe-Anhalt et Mecklembourg-Poméranie-Occidentale) représentent presque deux tiers de la puissance totale raccordée en Allemagne. La Basse-Saxe occupe la première place avec 21%.

Le Bade-Wurtemberg et la Bavière, disposant de 30% de la surface du territoire allemand, ne contribuent qu´avec une part de 7% à la puissance totale installée (gisement inferieur à 50 kW/km2).

Figure 3 : 2022 : répartition régionale des capacités et gisements par km² des éoliennes terrestres selon /1/

Production en 2022

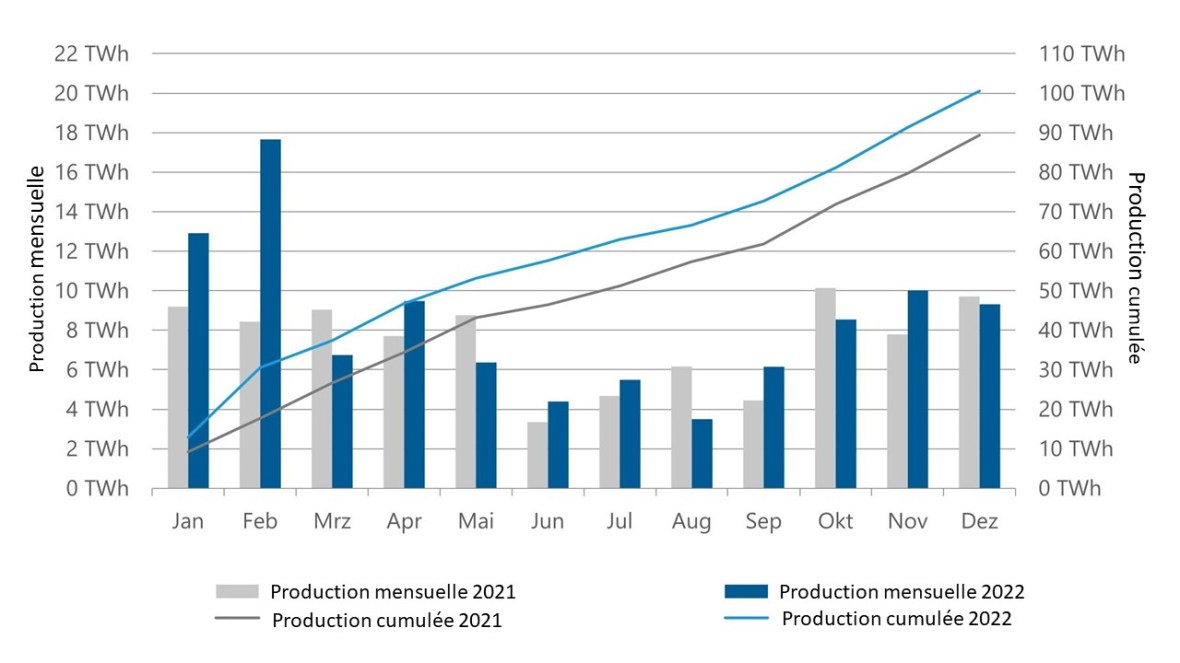

Selon les chiffres de Deutsche WindGuard /1/, les éoliennes terrestres ont produit presque 101 TWh nets en 2022. Cela correspond à une hausse de 12 % par rapport à 2021 du fait de conditions météorologiques favorables. En particulier, les mois de janvier et février 2022 ont connu des périodes très venteuses (cf. figure 4).

Leur contribution à la production nette d´électricité du pays s´élève à 18,5%. Le facteur de charge est estimé à environ 20,6% sous l´hypothèse d´une puissance moyenne de 57 GW au réseau.

Figure 4 : production mensuelle et cumulée des éoliennes terrestres en 2021 et 2022

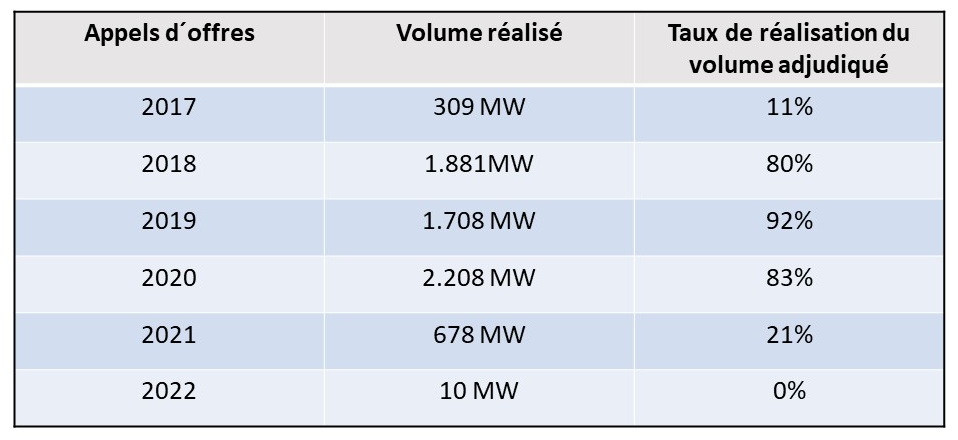

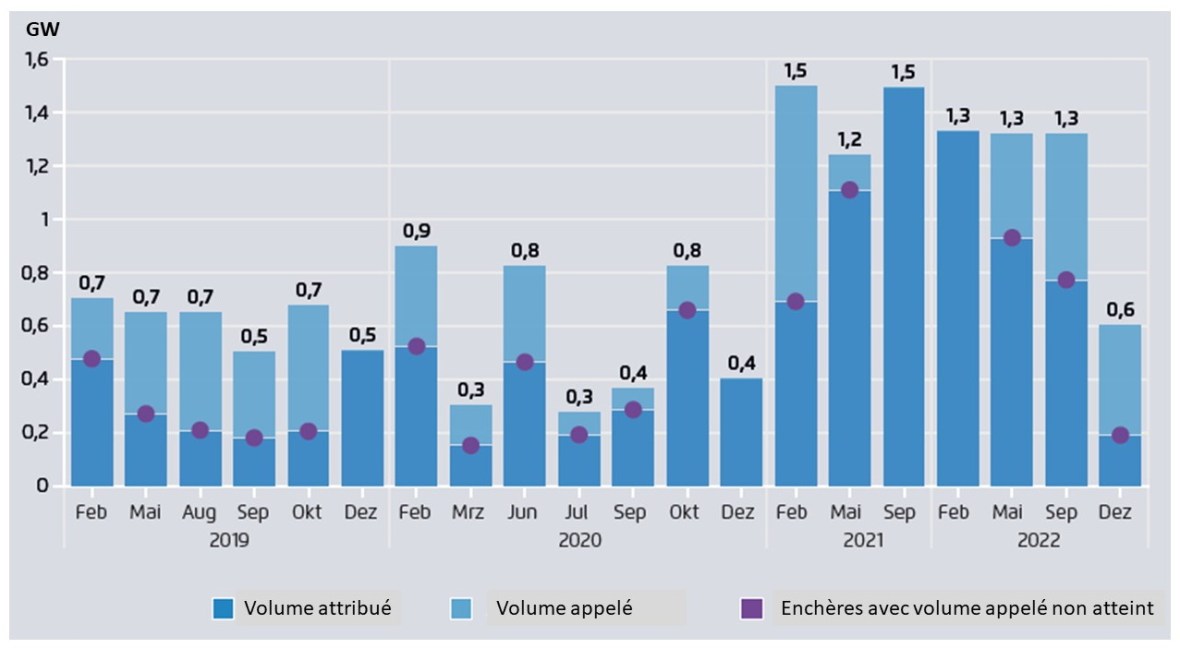

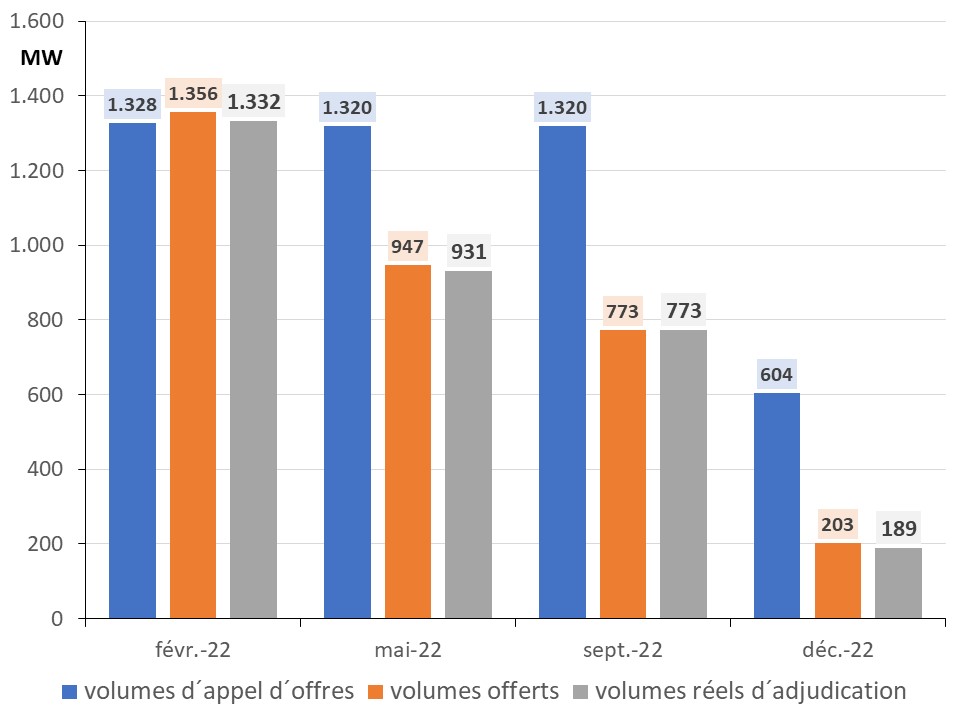

Résultats des appels d´offres 2022 et taux de réalisation des volumes adjudiqués

Quatre appels d´offres ont été organisés en 2022 avec un volume appelé de 4.572 MW /1/. Au total, un volume de 3.225 MW a finalement été attribué, soit environ 70% du volume appelé.

Lors du premier appel d´offres en février, une légère sursouscription a encore été observée, les trois appels d´offres suivants ont été sous-souscrits. La limite maximale de la rémunération de référence pour des appels d´offres était de 58,80 €/MWh. Le montant d´adjudication moyen pondéré en fonction du volume de 58,10 €/MWh n´était que légèrement inférieur. Dans le but de rendre plus attractive la participation aux enchères pour l´éolien terrestre, la rémunération de référence sera à partir de 2023, pour la première fois depuis la mise en place des appels d´ offres, augmentée à 73,50 €/MWh /5/.

Depuis la mise en place des appels d´offres en 2017, un volume total de 16,2 GW a été attribué et jusqu´à fin 2022 un volume de 6,8 GW a pu être réalisé, cf. tableau 3. Avec 11%, le taux de réalisation des adjudications de l´année 2017 est particulièrement mauvais. A l´époque, de nombreuses sociétés détenues par des citoyens (Bürgerenergiegesellschaft), dispensées de l´autorisation préalable selon la loi fédérale allemande de protection contre les nuisances environnementales, avaient reçu des adjudications pour des projets dont la plus grande partie n´a finalement pas été réalisée / 6/.

Tableau 3 : taux de réalisation des volumes adjudiqués depuis 2017 /1/

Le volume attribué en 2018 a été réalisé à 80%, et même à 92% pour le volume attribué en 2019. La réalisation pour les attributions à partir de 2020 est encore en cours. En 2020, la réalisation est déjà bien avancée avec un taux de réalisation de 83%. La réalisation du volume attribué en 2021 ne fait que commencer et pratiquement aucune installation n´a encore été mise en service.

Le délai entre l´adjudication et la mise en service de l´éolienne s´élève à 22 mois en moyenne. Pour mémoire : après l´appel d´offres l´adjudicataire dispose de 24 mois pour la mise en service, entre 25 et 30 mois avec pénalité et au-delà de 30 mois l´adjudication est annulée. Une prolongation du délai peut être demandée dans des cas exceptionnels, par exemple en cas de recours au tribunal contre l´autorisation.

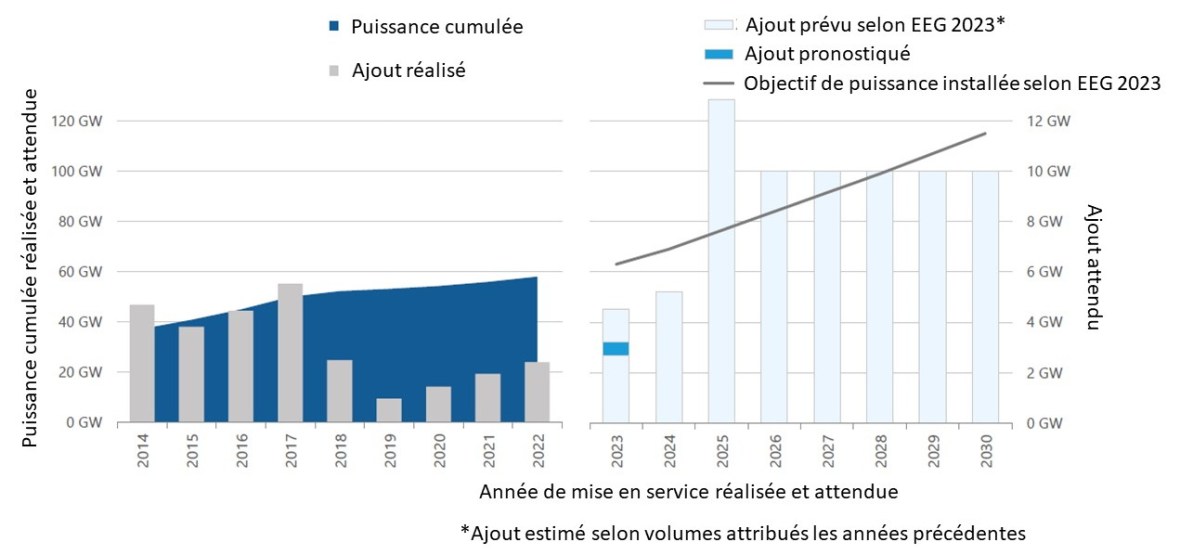

Prévisions de développement et objectif politique à l´horizon de 2030

Le gouvernement a fixé une puissance installée de 115 GW à l´horizon de 2030 dans la loi sur les énergies renouvelables EEG 2023, entrée en vigueur début 2023 /3/. Cette Loi indique les volumes appelés pour les années 2023 à 2028 et permet ainsi de déduire la trajectoire de construction visée au niveau politique. En 2023, un volume appelé de 12,84 GW est prévu, puis entre 2024 et 2028 de 10 GW par an. Le volume appelé sera augmenté à partir de 2024 au cas où le volume attribué au cours de l´année précédente ne serait pas atteint. Les volumes appelés tiennent compte du fait que les anciennes installations qui ont cessé de bénéficier du mécanisme de soutien après 20 ans, seront déclassées au fur et à mesure dans les prochaines années /7/.

La figure 5 montre la puissance au réseau, l´ajout annuel et les prévisions à partir de 2023. L´ajout en 2023 et 2024 est estimé sur la base des appels d´offres des années précédentes et les délais de réalisation observés. Compte tenu des appels d´offre sous-souscrits dans le passé, Deutsche Windguard /1/ estime l´ajout net à 2,7 GW – 3,2 GW en 2023. Sous l´hypothèse que les volumes appelés à partir de 2023 seraient attribués à 100% et que le délai de réalisation des éoliennes serait de 24 mois maximal, l´ajout s’élèverait à 12,8 GW en 2025 et à 10 GW les années suivantes.

La Loi EEG 2023 a fixé pour 2024 un objectif intermédiaire d´une puissance nette installée de 69 GW. Pour l´atteindre, il faudrait ajouter 11 GW au cours des deux prochaines années, soit 5,5GW/an.

Figure 5 : puissance installée et ajout annuel (prévisions à partir de 2023)

Selon une évaluation d´EWI – Institut d´économie de l´énergie de l´Université de Cologne – pour le compte du journal Handelsblatt, publiée fin décembre 2022 /4/, il est de moins en moins probable que l´Allemagne atteigne ses objectifs en matière de développement éolien terrestre à l´horizon de 2030. En tenant compte d´un déclassement d´anciennes installations, il faudrait ajouter 5,8 éoliennes par jour entre début 2023 et fin 2029 d´une puissance nominale moyenne de 4,2 MW. Une comparaison historique montre l´ampleur de la tâche : entre 2010 et 2021, environ 3,5 éoliennes ont été construites par jour en moyenne, avec une puissance nominale moyenne de 2,8 MW.

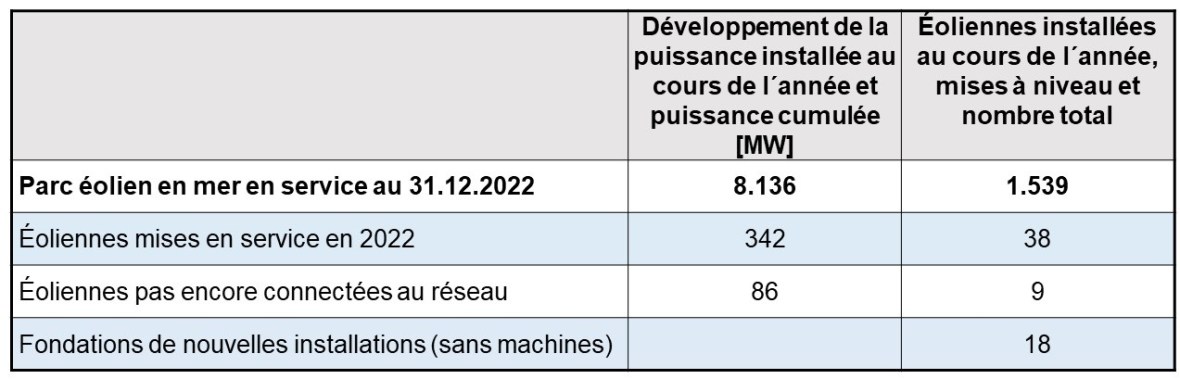

Parc éolien en mer

Au 31 décembre 2022, une puissance de 8.136 MW était au réseau, soit 1539 éoliennes. Parmi elles, 38 éoliennes d´une puissance totale de 342 MW ont été connectées au réseau courant 2022, cf. tableau 4.

Tableau 4 : Parc éolien en mer au 31 décembre 2022 selon /1/

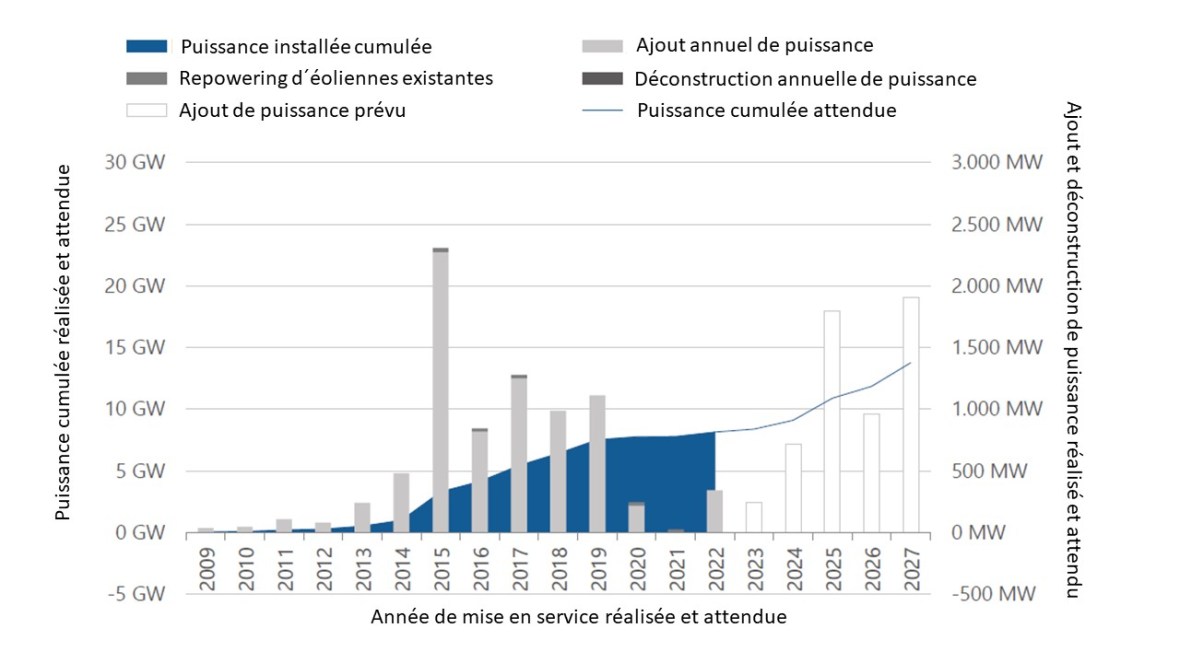

Tous les projets ayant obtenu une adjudication en 2017 et 2018 pourront être mis en service d´ici 2025. Des projets adjudiqués en 2021 et 2022 sont censés être réalisés d´ici 2027. La puissance installée pourra atteindre près de 14 GW fin 2027, cf. figure 6.

Figure 6 : évolution de la puissance des éoliennes en mer raccordées sur le territoire allemand et prévisions pour 2027 selon /1/

Caractéristiques des éoliennes en mer

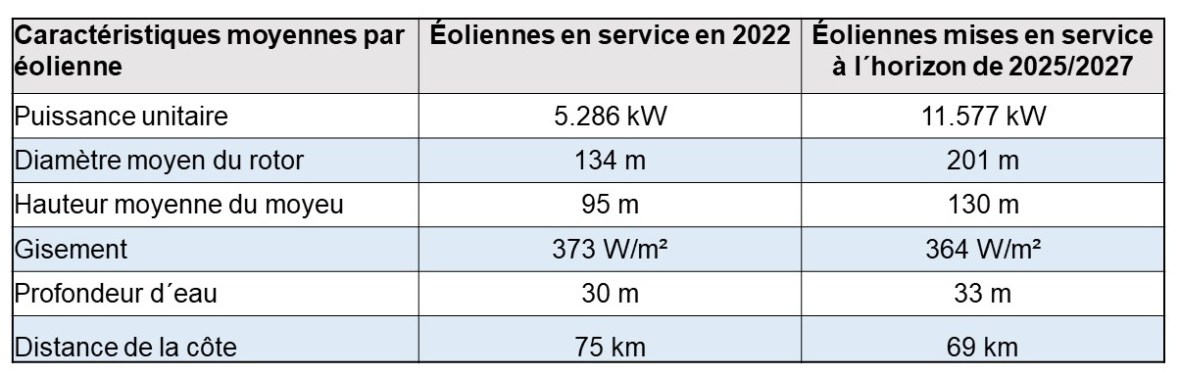

Les caractéristiques des éoliennes en mer sont résumées dans le tableau 5. Les éoliennes installées jusqu´à fin 2022 ont une puissance unitaire de près de 5,3 MW en moyenne.

Avec une puissance unitaire de 9 MW, les éoliennes mises en service en 2022 sont les plus puissantes jamais installées en Allemagne. A partir de 2023 il est prévu de rehausser la puissance unitaire jusqu´à 15 MW. Les éoliennes en service à l´horizon de 2025 auront donc une puissance unitaire de plus de 11 MW en moyenne.

Fin 2022, les éoliennes en service ont en moyenne une profondeur d´eau de 30 m et une distance de la côte de 75 km. Les installations prévues jusqu´en 2025/2027 ne diffèrent guère de celles existantes, mais se trouvent un peu plus proches de la côte, cf. tableau 5. Les parcs éoliens les plus éloignés se trouvent à plus de 120 km de la côte et à des profondeurs d´eau allant jusqu´à 44 m.

Les fondations dites à « monopieu » restent la technologie la plus utilisée en Allemagne. Les éoliennes qui seront mises en service jusqu`en 2025 utiliseront majoritairement ce type de fondation.

Tableau 5 : caractéristiques des éoliennes en mer en Allemagne selon /1/

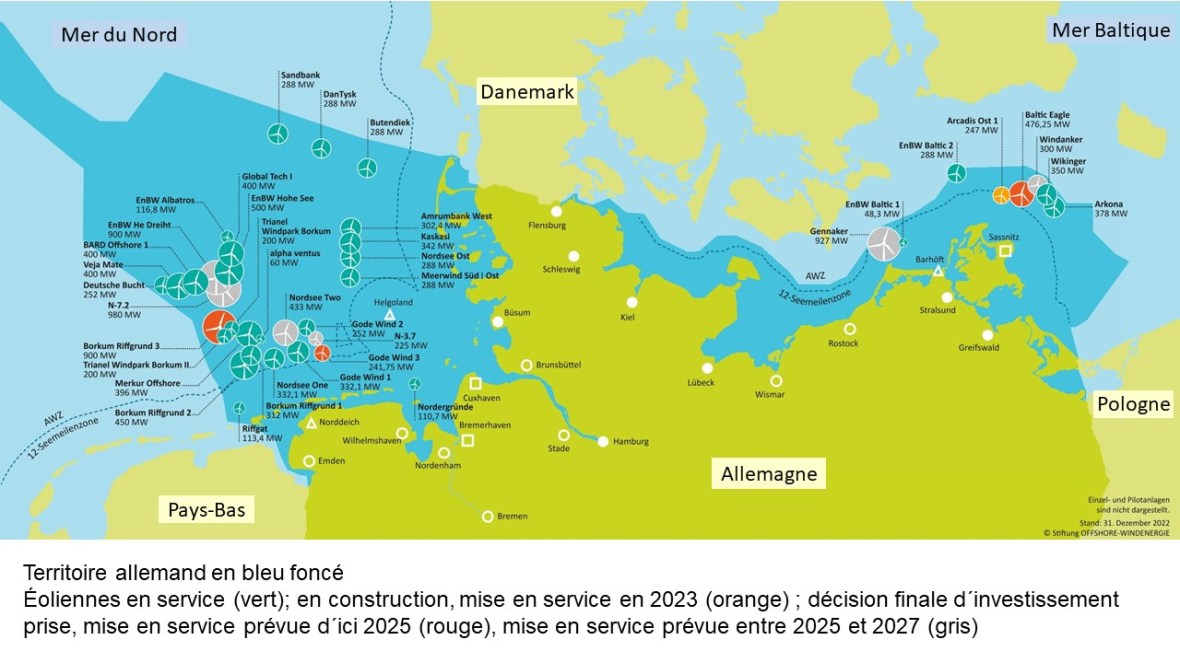

Répartition des éoliennes en Mer du Nord et Mer Baltique sur le territoire allemand

Les éoliennes en mer sont réparties sur la Mer du Nord et la Mer Baltique. Fin 2022, la Mer du Nord dispose de 7.040 MW (1307 éoliennes) et la Mer Baltique de 1.096 MW (232 éoliennes) connectées au réseau.

Dans le cadre des appels d´offres réalisés, un volume de 3.680 MW a été retenu en Mer du Nord et de 1.950 MW en Mer Baltique. La mise en service de ces projets est prévue entre 2023 et 2027.

Figure 7 : Répartition des éoliennes sur la Mer du Nord et la Mer Baltique selon /1/

Production en 2022

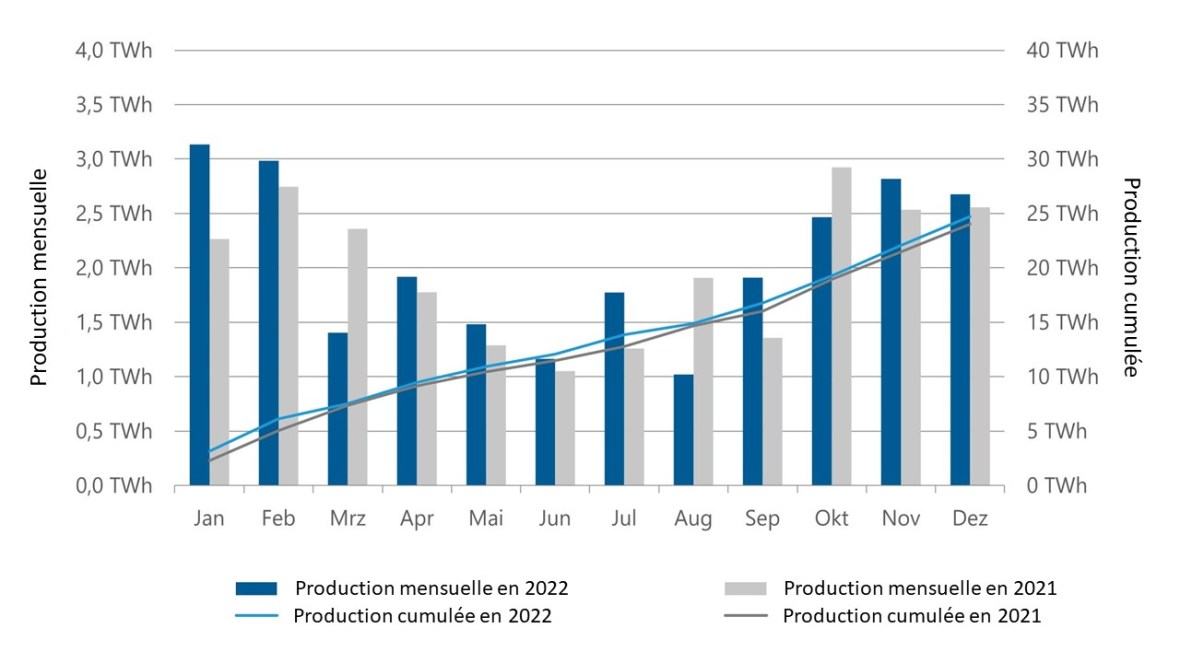

Selon les chiffres de Deutsche WindGuard /1/, la production nette en 2022 a, avec 25 TWh, légèrement augmenté par rapport à 2021 (24 TWh). Les mois de janvier, février et novembre ont vu la production la plus élevée en 2022, cf. figure 8.

Sous l´hypothèse d´une puissance de 8 GW en moyenne au réseau, le facteur de charge s´élève à environ à 37%.

Figure 8 : production mensuelle et cumulée des éoliennes en mer en 2021 et 2022 selon /1/

Résultat de l´appel d´offres 2022

En 2022, un appel d´offres a eu lieu. L´Agence Fédérale des Réseaux a publié en septembre 2022 le résultat /8/. Un volume de 980 MW a été appelé en Mer du Nord pour une rémunération de référence maximale de 64 €/MWh. Ce projet, attribué initialement à une filiale de RWE pour une rémunération de 0 €/MWh, a finalement été transféré à Vattenfall qui a fait usage de son droit de préemption.

L´adjudication s´accompagne du droit à un raccordement au réseau – financé via le tarif d´utilisation des réseaux – et à la possibilité d´exploiter le parc pendant au moins 25 ans.

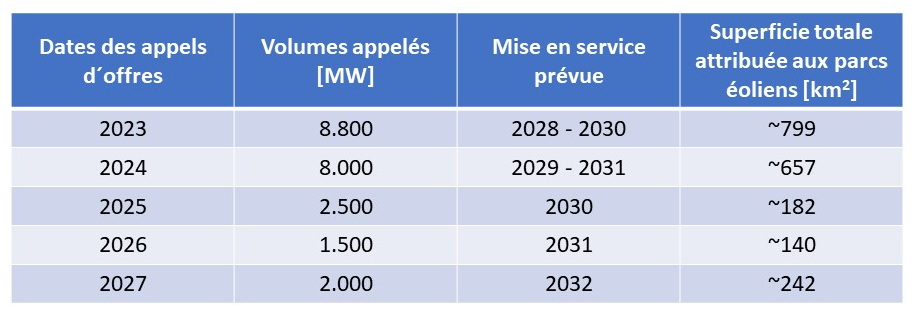

Prévisions de développement et objectif politique à l´horizon de 2030, 2035 et 2045

A l´été 2022, la hausse des objectifs de développement de l´éolien en mer visée par la nouvelle coalition gouvernementale a fait l´objet d´un amendement à la Loi pour le Développement et la Promotion de l´Énergie éolienne en Mer (Windenergie-auf-See-Gesetz – WindSeeG). Après le feu vert de la Commission européenne en décembre 2022, la modification de la Loi est entrée en vigueur au 1er janvier 2023. Les objectifs rehaussés prévoient que la puissance totale des éoliennes en mer soit portée à au moins 30 GW d´ici 2030, 40 GW d´ici 2035 et 70 GW d´ici 2045.

En plus des 8,1 GW en service fin 2022 et 0,2 GW en construction, un volume total de 5,4 GW a été adjudiqué par voie d´appels d´offres pour une réalisation entre 2023 et 2027 dont 1,6 GW sont en stade de planification avancée (la décision finale d´investissement a été prise). L´Office fédéral de la navigation maritime et de l´hydrographie, responsable de l´attribution des surfaces en mer du territoire allemand, a publié en octobre 2022 une mise à jour du plan de développement. Ce plan contient les dates des appels d´offres pour des parcs éoliens dont la mise en service est prévue d´ici 2032, cf. tableau 6. La mise en service de 16,8 GW est prévue d´ici 2023 et de 6 GW supplémentaires d´ici 2031/2032.

Tableau 6 : Appels d´offres prévus à l´horizon de 2027

Des mesures supplémentaires sont encore nécessaires pour l´atteinte des objectifs de développement pour 2035 et 2045, cf. figure 9.

Figure 9 : éoliennes en mer en service, volumes attribués/appelés et prévisions à l´horizon de 2035 et 2045 selon /1/

Compte tenu du fait que l´éolien maritime constitue le meilleur moyen pour la production d´hydrogène directement en mer, le régulateur prévoit un appel d´offres supplémentaire pour une surface de l´ordre de 95 km2 permettant de recourir à l´électrolyse offshore et de l´expérimenter. La date n´est pas encore connue.

Temps de lecture : 6 min (résumé), 35 min (article entier)

Résumé

La nouvelle coalition gouvernementale en Allemagne en fonction depuis décembre 2021, composée par les Sociaux-démocrates (SPD), les Verts (Bündnis 90/Die Grünen) et les Libéraux (FDP), voulait apporter un nouveau rythme à la transition énergétique.

L´atteinte des objectifs de l´accord de Paris sur le climat a été considérée comme la priorité absolue. Une part de 80% d´énergies renouvelables dans la consommation brute d´électricité est visée d´ici 2030 contre 65% par le gouvernement sortant et un approvisionnement en électricité quasi climatiquement neutre d´ici 2035. Le gouvernement a aussi souhaité accélérer la sortie de la production d´électricité à partir du charbon, actuellement prévue pour 2038, et l´avancer à 2030 « dans l´idéal ».

La crise énergétique, née de la guerre en Ukraine, a changé la donne car l´Allemagne a été sevrée du gaz russe dont elle était fortement dépendante. Les prix de l´énergie ont atteint des niveaux records et favorisé considérablement l´inflation qui a dépassé les 10%. Des mesures de presque 300 Mds€ ont été adoptées pour soutenir les citoyens et l´industrie pendant cette période difficile. Face à la menace d´une pénurie d´énergie, le gouvernement a appelé à la mobilisation générale en faveur de la sobriété énergétique. La consommation d´énergie primaire a ainsi baissé de presque 5% par rapport à 2021. La consommation de gaz a chuté de presque 15%, en revanche celle des autres énergies fossiles a augmenté, soit 3% pour le pétrole, 4,8% la houille et 5,1% le lignite (environ 90% de la consommation ont contribué à la production d´électricité).

La gestion de la crise à court terme a déterminé l´agenda politique en faveur de la sécurité énergétique, en partie au détriment des objectifs climatiques. En conséquence, les émissions de gaz à effet de serre stagnent au niveau de 2021 malgré une baisse de la consommation énergétique et le développement des énergies renouvelables ne décolle pas.

Selon les données statistiques provisoires, les résultats énergétiques 2022 se résument comme suit :

Les émissions de gaz à effet de serre baissent légèrement et se situeraient à 746 Mt CO2éq(2021 : 760 Mt CO2éq). L´objectif national pour 2022, fixé par la Loi sur la Protection du Climat à 756 Mt CO2éq, a été atteint malgré une augmentation des émissions du secteur de l´énergie de presque 11 Mt CO2éq par rapport à 2021. La raison est l´utilisation accrue de la houille et du lignite pour la production d´électricité ;

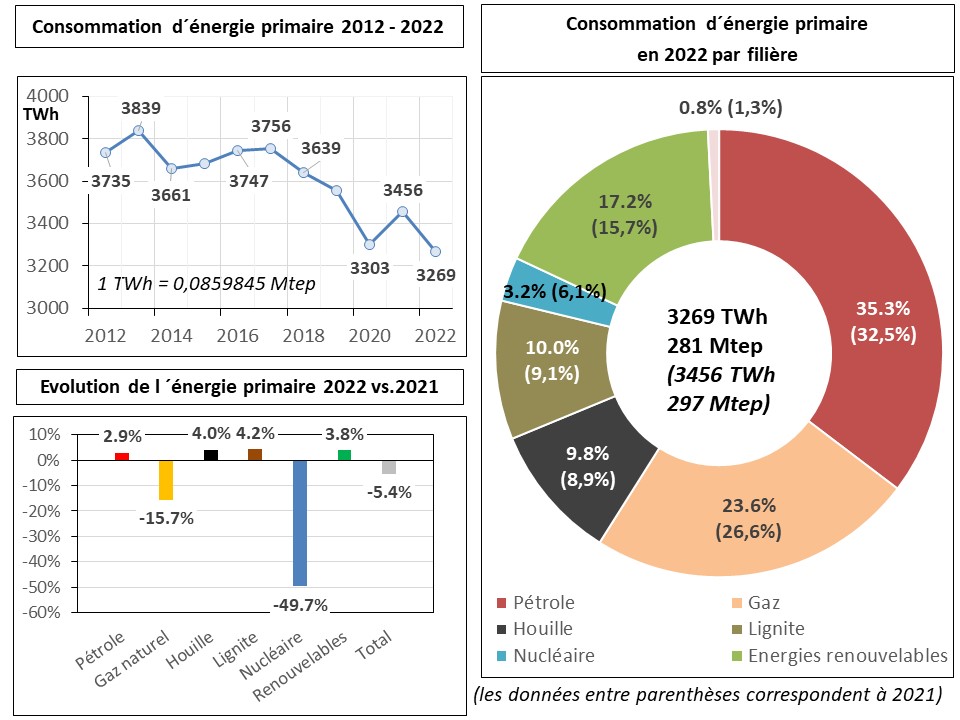

La consommation d´énergie primaire recule de 5,4% (- 4,0% corrigée des variations climatiques) par rapport à 2021 et s´élève à 3 269 TWh (281 Mtep). Elle atteint son niveau le plus bas dans l´Allemagne réunifiée. Au total, les énergies fossiles (pétrole, gaz naturel, houille et lignite) comptent pour près de 79% de la consommation d´énergie primaire (contre environ 77% en 2021) ;

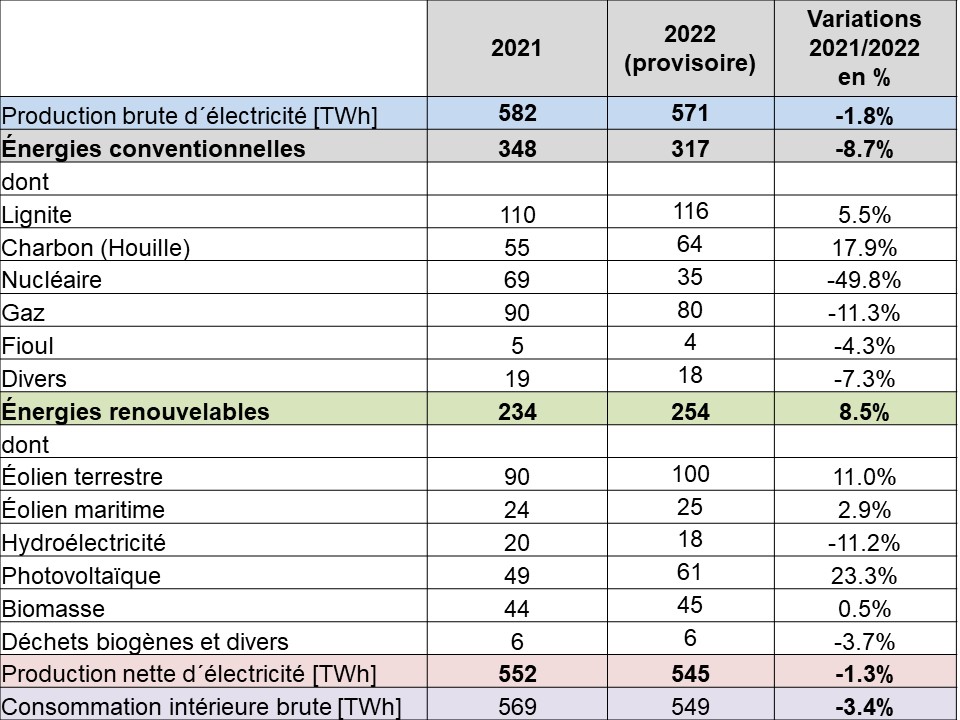

La consommation intérieure brute d´électricité recule à 549 TWh (2021 : 569 TWh) suite aux tendances conjoncturelles au ralentissement et les effets de la hausse des prix ;

La production brute d´électricité baisse d´environ 2% à 571 TWh (2021 : 582 TWh). La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine. Cela a entraîné des changements dans le mix électrique : La production brute d´électricité à partir du gaz baisse à 80 TWh (2021 : 90 TWh), en revanche la production du couple lignite/houille augmente à 181 TWh contre 165 TWh en 2021. Cela s´explique en partie par la réactivation courant 2022 des centrales à charbon en réserve. La part du nucléaire baisse à 35 TWh contre 69 TWh en 2021 suite à la fermeture programmée de 4 GW de capacités nucléaires fin 2021 ;

Grâce aux bonnes conditions météorologiques, les filières renouvelables marquent une augmentation record. Leur part à la production brute d´électricité atteint 44,5% (2021 : 40,2%) et, en conséquence, leur part dans la consommation brute augmente à 46,2 % contre 41,2% en 2021.

Malgré ce record la crise du développement de l´éolien terrestre persiste, l´ajout net atteint seulement 2,1 GW en 2022. Le double aurait été nécessaire pour se rapprocher de l´objectif d´une puissance installée de 69 GW fin 2024. Au total, neuf appels d´offres éoliens et solaires sur dix ont été sous-souscrits en 2022. L´attribution du volume mis aux enchères étant loin d´être atteinte, leur développement risque de rester en deçà des besoins dans les années à venir. Les mesures décidées par le gouvernement en 2022 ne suffiront pas à atteindre l´objectif de 80% d´énergies renouvelables dans la consommation brute d´électricité d´ici 2030 ;

Le solde exportateur d´électricité augmente à 28 TWh (2021 : ~19 TWh) en hausse pour la première fois depuis 2017.Les principales raisons sont l´augmentation de la production d´électricité à partir des filières renouvelables et du charbon en Allemagne ainsi que les changements dans le mix de production d´électricité en Europe. A titre d´exemple : le solde exportateur des échanges commerciaux entre l´Allemagne et la France a plus que doublé en faveur de l´Allemagne en passant à 15,3 TWh en 2022 contre 6,5 TWh en 2021 selon l´Agence Fédérale des Réseaux ;

Sur le marché de gros de l´électricité le prix journalier double en 2022 par rapport à 2021 pour atteindre 235 €/MWh. Il a été fortement influencé par le prix du gaz.

Les projets phares de la transition énergétique allemande en 2022 :

Adoption courant 2022 d´un ensemble de mesures économiques urgentes, temporaires et exceptionnelles de presque 300 Mds€ pour atténuer la flambée des prix de l´énergie et l´impact de l´inflation. L´objectif : soutenir les citoyens et l´industrie pendant cette période difficile et préserver les emplois. La principale mesure, le plafonnement temporaire des prix du gaz, de la chaleur et de l´électricité, a reçu le feu vert en décembre 2022 ;

Adoption en juillet 2022 d´un paquet législatif de presque 600 pages visant à accélérer le développement des énergies renouvelables et à renforcer la sécurité d´approvisionnement en énergie.La mesure phare de ce paquet est l´amendement à la Loi sur les Énergies Renouvelables du secteur électrique (EEG 2023).

Les objectifs à l´horizon de 2030 ont été fortement rehaussés par rapport au gouvernement sortant, soit 115 GW pour l´éolien terrestre, au moins 30 GW pour l´éolien marin et 215 GW pour le photovoltaïque. Les 360 GW visés nécessitent au cours des huit prochaines années presque un triplement de leur puissance installée fin 2022 ;

Suite à la menace de pénurie d´énergie, née de la guerre en Ukraine, des mesures en faveur de la sécurité de l´approvisionnement d´électricité ont été prises : prolongation du fonctionnement des 3 derniers centrales nucléaires jusqu´au mi-avril 2023 et réactivationtemporaire des centrales à houille, lignite et fioul en réserve jusqu´à fin mars 2024, tout en maintenant l´objectif de l´abandon du charbon en 2030.

Selon AG Energiebilanzen (AGEB 2023a) la consommation d´énergie primaire atteint 3269 TWh (281 Mtep) en 2022, cela correspond à une baisse de 5,4 % (~ 187 TWh) par rapport à l´année précédente (2021 : 3456 TWh ou 297 Mtep). Elle atteint son niveau le plus bas dans l´Allemagne réunifiée.

Les principales raisons sont des températures plus chaudes par rapport à 2021 et la forte hausse des prix de l´énergie, en particulier pour le gaz naturel, qui a déclenché une mobilisation générale en faveur de la sobriété énergétique. La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine et les efforts de l´Allemagne pour s´émanciper de sa forte dépendance au gaz russe. La baisse de la production dans certains secteurs économiques a également contribué à la réduction de la consommation énergétique.

Une raison de la hausse de la consommation énergétique est la reprise économique après la suppression des restrictions liées à la pandémie de la Covid.

Corrigée de l´aléa météorologique la consommation énergétique baisse seulement de 4,0% selon AG Energiebilanzen (AGEB 2023a).

Les énergies fossiles (pétrole, gaz naturel, houille et lignite) continuent de représenter près de 79% de la consommation énergétique. Le pétrole reste l´énergie fossile la plus importante en 2022 suivi par le gaz naturel.

La consommation des produits pétroliers a connu une hausse de 2,9% par rapport à 2021. La substitution du gaz naturel par le pétrole explique en partie l´augmentation de la part du pétrole dans la consommation d´énergie primaire à 35,3% (2021 : 32,5%).

La consommation de gaz naturel baisse de presque 15,7% en 2022. Cause principale : les températures temporairement plus chaudes et une vente réduite dans tous les secteurs de consommation due à la hausse du prix du gaz. La part du gaz naturel dans la consommation d´énergie primaire s´est réduite à 23,6% contre 26,6% en 2021.

Les conséquences de la guerre en Ukraine se sont traduites par une nette modification de la structure des importations du gaz naturel. En 2021, environ 52% du gaz naturel provenait de Russie, alors qu´en 2022 ce chiffre est tombé à 22% (BNetzA 2023e). Depuis septembre 2022, plus aucun transport par gazoduc en provenance de Russie vers l´Allemagne n´a eu lieu. La cessation de ces livraisons a été partiellement compensée par une augmentation des importations entre autres via des gazoducs en provenance des Pays-Bas, de la Belgique et de la France. Les plus grandes importations provenaient de la Norvège (environ 33%).

Le charbon (couple lignite/houille) atteint une part totale de 19,8% de la consommation d´énergie primaire contre 18,0% en 2021.

La consommation du lignite augmente de 3,5% en 2022. Le lignite atteint une part de 10% (2021 : 9,1%) de la consommation d´énergie primaire. Environ 90% ont contribué à la production d´électricité. L´augmentation de la part du lignite a compensé la réduction d´autres sources d´énergie et notamment du gaz naturel pour la production de l´électricité et de la chaleur.

La consommation de la houille augmente de 4% en 2022. Son utilisation dans les centrales électriques augmente même de plus de 16%, favorisée par la réactivation courant 2022 des centrales à houille en réserve pour assurer la sécurité de l´approvisionnement d´électricité. En revanche, dans l´industrie sidérurgique l´utilisation de la houille a diminué de 6% en raison de l´évolution conjoncturelle. La houille atteint une part de 9,8% (2021 : 8,9%) de la consommation d´énergie primaire.

La part du nucléaire a baissé de près de la moitié en 2022 suite à la fermeture programmée de 4 GW de capacité nucléaire fin 2021. La production du nucléaire atteint une part de 3,2% (2021 : 6,1%) de la consommation d´énergie primaire.

Figure 1 : Consommation d´énergie primaire selon AG Energiebilanzen (AGEB 2023a)

La part des énergies renouvelables à la consommation d´énergie primaire a augmenté de 3,8% et atteint 17,2% (2021 : 15,7%). Cause principale : une météo favorable pour l´éolien et le photovoltaïque. La part de la biomasse représente 51% en 2022 (2021 : 53%) dans la consommation d´énergie primaire des énergies renouvelables.

Consommation et production d´électricité

La consommation intérieure brute d´électricité recule à 549 TWh (2021 : 569 TWh) suite aux tendances conjoncturelles au ralentissement, une météo plus clémente et une hausse drastique des prix de l´énergie notamment avec la guerre en Ukraine.

Grâce aux conditions météorologiques favorables, les filières renouvelables et notamment l´éolien et le photovoltaïque marquent une production record (UBA 2023a).

Sous l´hypothèse que l´électricité produite à partir des énergies renouvelables serait entièrement consommée en Allemagne, leur part dans la consommation intérieure brute augmente à 46,2%% contre 41,2% en 2021. Conformément aux prescriptions du gouvernement fédéral, il s´agit du taux déterminant pour la réalisation des objectifs en matière d´énergies renouvelables. La baisse générale de la consommation d´électricité amplifie statistiquement l´effet de l´augmentation de la part des énergies renouvelables.

La production brute d´électricité a également enregistré un net recul par rapport à 2021, cf. figure 2. En revanche le solde d´ exportation d´électricité de l´Allemagne a marqué une hausse (voir plus loin).

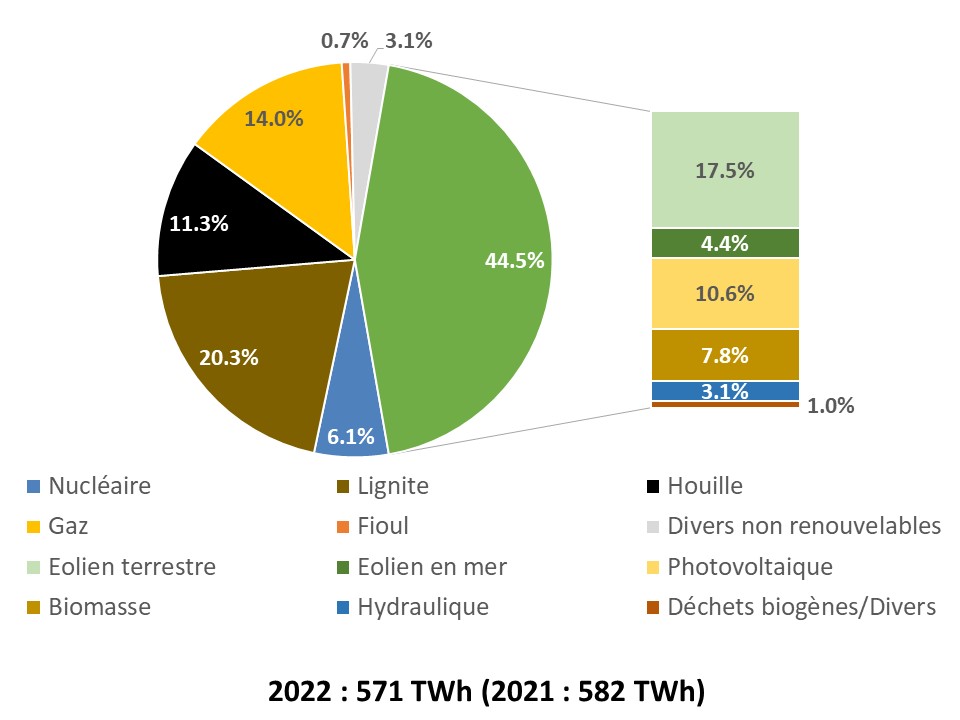

La production brute d´électricité baisse à 571 TWh (2021 : 582 TWh). La tendance à la hausse des prix du gaz naturel, déjà perceptible depuis la mi-2021, s´est renforcée de manière significative avec la guerre en Ukraine. Cela a entraîné des changements dans le mix électrique en faveur du charbon.

La production brute d´électricité à partir du gaz naturel diminue à 80 TWh en 2022 contre 90 TWh en 2021. La flambée des prix du gaz suite au manque de livraisons de gaz depuis la Russie a entraîné l´utilisation accrue du charbon en substituant la production à partir du gaz naturel.

La part de production d´électricité du couple lignite/houille a augmenté à 32% contre 28% en 2021. Les centrales au lignite ont produit 116 TWh, cela correspond à une augmentation de la production de 5,5% par rapport à 2021 (110 TWh). Les centrales à houille ont fourni 64 TWh, soit une augmentation d´environ 18% par rapport à 2021 (55 TWh). La hausse de production s´explique en partie par la réactivation courant 2022 des centrales à houille en réserve (voir plus loin).

La part de production brute à partir du nucléaire baisse à 6,1% contre 11,8% en 2021 suite à la fermeture programmée de 4 GW de capacité nucléaire fin 2021. Les centrales nucléaires allemandes ont produit 35 TWh bruts, soit presque 50% de moins qu´en 2021 (69 TWh).

Les filières renouvelables enregistrent une hausse de production de plus de 8,5%. Leur part dans la production brute passe à 44,5%, soit à 254 TWh, contre 40,1% en 2021 (234 TWh). Le nombre élevé d´heures d´ensoleillement sur l´ensemble de l´année et la forte production des éoliennes en janvier et février 2022 ont largement contribué à cette hausse (voir plus loin).

Figure 2 : Production brute d´électricité en 2022 (AGEB 2023b ; BDEW 2022 ; UBA 2023a)

Le tableau 1 ci-dessous détaille la production brute pour chaque filière en 2022 par rapport à 2021 pour l´ensemble du secteur de l´électricité, y compris la production destinée aux propres besoins de l´industrie et l´autoconsommation individuelle et collective.

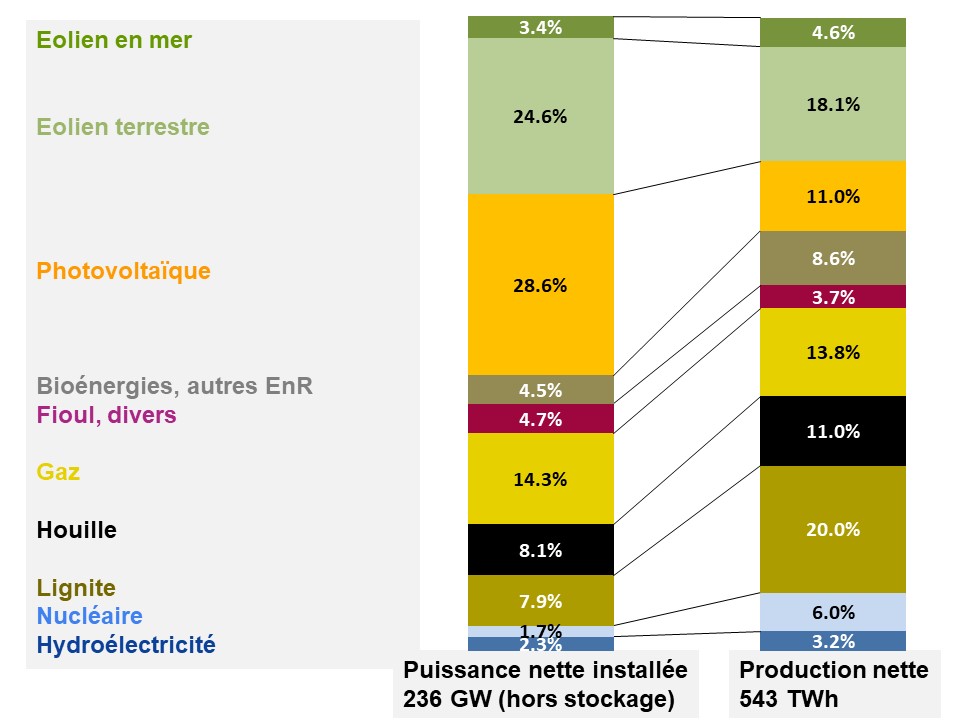

Bien que l´éolien et le photovoltaïque marquent une augmentation record et que la production des énergies conventionnelles baisse de presque 9%, celles-ci continuent à contribuer pour presque 56% à la production brute. Presque 51% de la production brute totale sont assurés par des sources décarbonées (renouvelables et nucléaire).

Le photovoltaïque contribue pour presque un quart à la production renouvelable totale. Cette quantité d´électricité comprend non seulement les injections dans le réseau public mais aussi l´autoconsommation.

La production à partir de la biomasse solide, liquide et gazeuse stagne au niveau de 2021. Malgré cela les sources d´énergies biogènes, en ajoutant la production des centrales à partir de déchets biogènes, ont contribué pour environ un cinquième à la production renouvelable en 2022.

La production d´hydroélectricité, qui a une importance limitée outre-Rhin, baisse d´environ 11% par rapport à 2021 suite à l´extrême faiblesse des précipitations en 2022.

Tableau 1 : production (hors transfert d´énergie par pompage) et consommation d´électricité 2021 et 2022 selon (AGEB 2023b ; Agora Energiewende 2023 ; BDEW 2022 ; UBA 2023a)

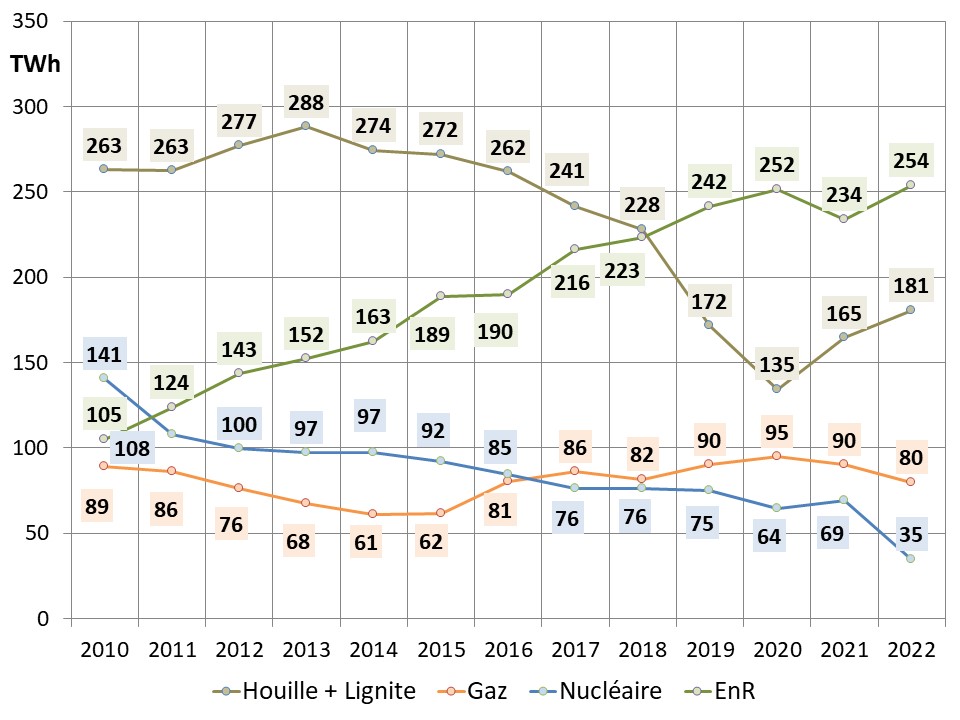

Depuis 2011 la production renouvelable a plus que doublé, tandis que la production du couple houille/lignite a reculé d´environ 31%. En revanche l´année 2021 marque une inversion de la tendance : le charbon (couple houille/lignite) est à nouveau en hausse, cf. figure 3.

Figure 3 : évolution de la production brute des différentes filières depuis 2010 (AGEB 2023b ; BDEW 2022 ; UBA 2023a)

La figure 4 montre bien que la hausse célébrée de la production renouvelable ne cache pas le fait que la production nette totale bas-carbone (énergies renouvelables et nucléaire) est en baisse depuis 2020 (AGEB 2023b; UBA 2023a).

Figure 4 : évolution de la production nette totale bas-carbone (énergies renouvelables et nucléaires)

Après l´arrêt de la centrale nucléaire de Philippsburg unité 2 fin 2019, les énergies renouvelables n´ont pas été en mesure de pallier la perte de production du nucléaire. Le bilan de la production bas-carbone s´est encore s´aggravé depuis l´arrêt des trois centrales nucléaires fin 2021 et retombe au niveau de 2017.

Parc de production

L´Allemagne exploite deux parcs de production en parallèle pour une pointe de consommation autour de 82 GW.

Le pays disposait fin 2022 d´un parc de production d´environ 236 GW nets hors systèmes de stockage (STEP, batteries etc.) dont ~ 87 GW de moyens pilotables conventionnels et ~150 GW d´installations renouvelables (BDEW 2022 ; BNetzA 2022a ; Agora Energiewende 2023 ; UBA 2023a).

Pour réduire la consommation de gaz dans le secteur de l´électricité en cas de menace de pénurie de gaz, une « Loi de mise à disposition de centrales électriques de remplacement » (Ersatzkraftwerkebereithaltungsgesetz en allemand) est entrée en vigueur mi-2022. Cette loi prévoit la réactivation, limitée dans le temps jusqu´au 31 mars 2024, des centrales thermiques à flamme (houille, lignite et fioul), situées dans la réserve stratégique, afin qu´elles puissent prendre le relais si l´approvisionnement en gaz est menacé par l´arrêt des livraisons de gaz russe (Allemagne Energies 2022a).

Face aux baisses de livraison de Gazprom, une capacité d´environ 7 GW (5,1 GW de centrales à houille et 1,9 GW de centrales à lignite) a été réactivée courant 2022. Au total environ 79 GW de centrales conventionnelles (y compris les centrales diverses mais hors systèmes de stockage) ont été activement sur le marché électrique fin 2022. La réserve stratégique restante s´élève à 5,6 GW (BNetzA 2022a) et environ 2 GW (gaz, fioul) sont provisoirement arrêtés.

Le tableau 2 détaille l´évolution de la puissance totale nette installée du secteur électrique en 2021 et 2022, hors installation de stockage de l´énergie (stations de transfert d´énergie par pompage (STEP), batteries, etc.).

Tableau 2 : Puissance installée en 2021 et 2022 y compris les centrales de l´industrie servant principalement à l´autoconsommation

Centrales conventionnelles et stockage d´énergie

Centrales nucléaires

En 2022 la puissance installée a baissé à 4,055 GW par suite de l´arrêt de trois centrales nucléaires (4,058 GW) le 31.12.2021 (Allemagne Energies 2022b). Le fonctionnement des trois centrales nucléaires restantes a été prolongé jusqu’au 15 avril 2023 (Allemagne Energies 2022c).

Centrales à houille

Fin 2022 environ 18 GW ont été activement disponibles sur le marché de l´électricité. Courant 2022 une capacité de 5,1 GW a été réactivée et 1,4 GW sont maintenus en réserve stratégique.

Centrales à lignite

Fin 2022 environ 17 GW sont activement disponibles sur le marché de l´électricité. Courant 2022, une capacité de 1,9 GW a été réactivée ce qui correspond à la totalité de la réserve stratégique existante et ~ 0,3 GW ont été arrêtés définitivement.

Centrales à gaz

Fin 2022 environ 30 GW sont activement sur le marché de l´électricité. Une capacité de presque 2 GW a été mise en service.

Environ 1,7 GW ont été fermés ou retirés du marché et environ 2,6 GW sont en réserve stratégique ou font partie du mécanisme de capacité.

Centrales au fioul et divers

Début 2022 environ 8 GW de centrales au fioul et divers (déchets etc.) sont activement sur le marché de l´électricité. Centrales au fioul : sur les 4,8 GW installés environ 1,6 GW sont actuellement en réserve stratégique et 0,2 GW fermés ou retirés du marché.

Stockage d´énergie

L´Allemagne dispose fin 2022 d´une capacité de stockage totale d´environ 13 GW (Agora Energiewende 2023 ; BNetzA 2022a ; ISEA und PSG RWTH Aachen University 2022).

Les STEP (Stations de Transfert d´Énergie par Pompage) y compris les installations au Luxembourg et en Autriche qui injectent de l´électricité directement dans le réseau allemand ont une capacité nette totale de 9,8 GW. La capacité totale des batteries (domestiques et industrielles) s´élève à environ 3,4 GW.

Outre la capacité de stockage (GW), la quantité d´électricité stockée (GWh) est un paramètre important, car la capacité de puissance seule ne fournit pas d´informations sur la durée pendant laquelle cette capacité peut être mobilisée. Il convient de faire la distinction entre la quantité de stockage théorique et la quantité réelle. En effet, de nombreux systèmes de stockage par batterie ne sont pas entièrement déchargeables en mode de fonctionnement normal. Ces données ne sont malheureusement pas suffisamment connues. La quantité de stockage des batteries est estimée à 6 GWh maximal par cycle de charge (Agora Energiewende 2023).